Реестр счетов фактур в налоговую

Опубликовано: 14.05.2024

Журнал учета счетов-фактур – особенная разновидность отчетности, необходимая для некоторых организаций. Он должен вестись по установленному порядку и периодически предоставляться в надзорные органы.

Кто обязан заполнять документ

До недавних пор данный документ обязаны были вести все компании, работающие с НДС. С 2016 года это требование по отношению к ним было отменено, т.к. сведения, вносимые в журнал, дублируются в книге покупок и продаж.

А вот предприятия, занимающиеся посредничеством в сфере сбыта товаров, предоставления услуг и производства работ, застройщики, нанимающие подрядчиков, а также организации, работающие в области транспортных перевозок и привлекающие к своей деятельности сторонних экспедиторов, этот журнал вести должны.

При этом то, по какой налоговой схеме (общей, «упрощенке» или «вмененке») работает то или иное предприятие – значения не имеет.

Зачем нужен журнал

Данный документ можно отнести к методам контроля за теми организациями, которые не предоставляют в налоговые инспекции декларации по налогу на добавленную стоимость (по причине освобождения в соответствии с законом, или отсутствия таковой обязанности в принципе).

Исходя из взятых из учетного журнала данных, налоговики проверяют, сходится ли НДС, указанный посредниками при сбыте товарно-материальных ценностей, суммам налога, принимаемым приобретателями этих ТМЦ к вычету. И точно также в обратном направлении: соответствуют ли размеры вычетов, указанные комитентами по купленным ТМЦ, НДС, начисленному продавцами этих товаров к налоговым выплатам.

Журнал ведется поквартально и отражает информацию о счетах-фактурах, выставленных в трехмесячный период отчета.

Куда отдавать документ

Журнал учета счетов-фактур необходимо сдавать в территориальное налоговое отделение по месту регистрации предприятия.

После получения журнала налоговики проводят его анализ, и по результатам проверки могут попросить письменных пояснений по поводу неясных моментов, а также затребовать дополнительные документы, в том числе спорные счета-фактуры, первичные бумаги и пр.

Периодичность предоставления журнала – один раз в квартал, до 20 числа месяца, следующего за периодом отчета (при этом если крайняя дата выпадает на выходной, то конечный срок отправки журнала переносится на ближайший понедельник или другой рабочий день).

Как передавать журнал и что будет, если не сдать

По закону журнал допускается вести в бумажном виде и на компьютере.

Обратите внимание! В налоговые органы на сегодняшний день предусмотрена только электронная сдача журнала, через компанию – спецоператора электронной системы документооборота, при этом использоваться должны только официально утвержденные форматы документа.

Если организация не предоставит вовремя заполненный бланк, она может быть подвергнута административному наказанию в виде штрафа (до 10 000 рублей), также штраф может быть наложен на ответственных должностных сотрудников (директора и главного бухгалтера).

Особенности документа и образец журнала учета полученных и выставленных счетов-фактур

Журнал учета счетов-фактур имеет унифицированную, обязательную к использованию форму, утвержденную на законодательном уровне. Функция по заполнению журнала обычно возлагается на специалиста отдела бухгалтерии.

Данный документ состоит из стандартной «шапки» и двух разделов.

Заполнение первой страницы формы

В «шапку» вносится:

- наименование организации;

- ее ИНН, КПП;

- квартал, за который сдается отчетность по счетам-фактурам.

Далее в первый раздел журнала включаются сведения о выданных счетах-фактурах.

Некоторые организации – банковские, кредитные учреждения, страховые компании, негосударственные пенсионные фонды, ПИФы и т.д.- заполняют только этот отрезок журнала. При этом если выдача счетов-фактур вообще не производилась, данный раздел можно оставлять незаполненным.

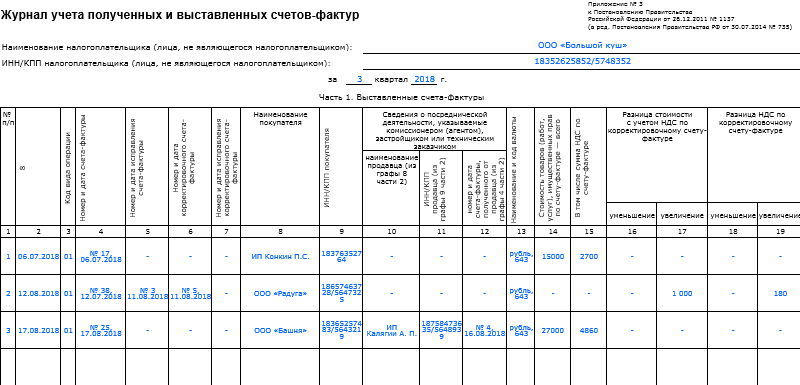

Информация в первую часть вписывается, исходя из даты выставления каждого счета-фактуры, по хронологии. При этом учитываются все бланки, в том числе корректировочные и исправленные, вне зависимости от того, оформлены они в печатном виде (в компьютере) или в «живом».

После формирования счета-фактуры в журнал следует внести:

- дату, код выполненной операции, число-месяц-год и номер заполнения бланка;

- при необходимости реквизиты всех правленых и корректировочных документов;

- название покупателя, его ИНН, КПП;

- информацию о посреднической деятельности;

- денежную единицу, в которой осуществляется платеж по счету-фактуре;

- размер стоимости товарно-материальных ценностей, услуг, работ, в том числе НДС;

- данные о разнице с корректировочными документами (если таковые были).

Заполнение второй страницы формы

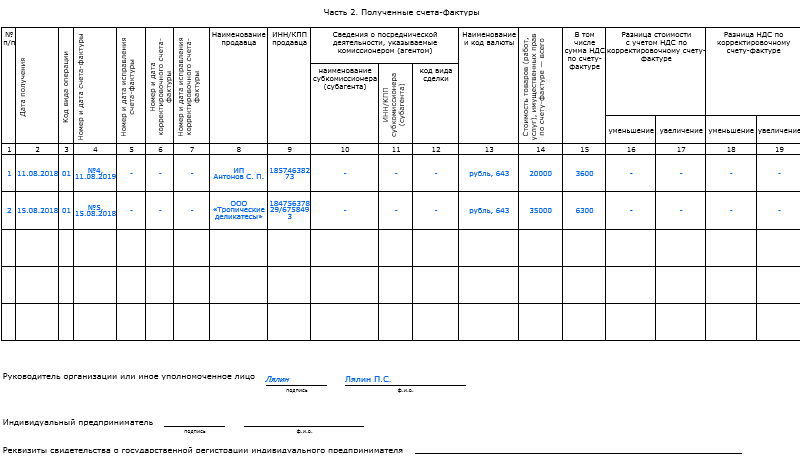

Вторая часть документа отведена под информацию о полученных счетах-фактурах. Данные сюда включаются также строго по порядку, вне зависимости от того, в какой форме они пришли – в бумажной или электронной. Сведения сюда вносятся аналогично первому разделу.

После окончания журнала

После завершения очередного квартала, журнал необходимо распечатать. Все его листы пронумеровываются, скрепляются толстой, суровой нитью (но только не степлером), проштамповываются (при условии, конечно, что компания использует штемпельные изделия для визирования бумаг) и заверяются подписью ответственного сотрудника.

Затем журнал должен подписать руководитель предприятия. Электронную версию журнала перед передачей в налоговую службу необходимо подписать с помощью официальной электронной цифровой подписи.

Хранить журналы учета счетов-фактур следует период, установленный законодательством или срок, прописанный во внутренних нормативно-правовых актах фирмы (но не менее четырех лет). После утраты актуальности и истечения срока хранения, бланк можно удалить из компьютера или уничтожить (бумажную версию) с соблюдением установленной законом процедуры.

Кто должен вести и сдавать журнал учета

На данный момент журнал ведут:

- предприятия-посредники в сфере сбыта товаров, предоставления услуг и производства работ;

- застройщики, работающие с подрядчиками;

- транспортные компании, привлекающие к своей деятельности сторонних экспедиторов.

Отметим, что ранее журнал учета полученных и выставленных счетов-фактур обязаны были вести все предприятия, работающие с НДС. Теперь только вышеперечисленные. При этом не важно, на какой они системе налогообложения. Даже в том случае, если организация применяет УСН, но является посредником, то в 2021 году она обязана заполнять журнал учета.

Все компании, которые обязаны вести журнал со счетами-фактурами, обязаны этот журнал сдавать в ИФНС, а конкретно, в территориальное отделение по месту регистрации предприятия.

Особенности журнала учета счетов-фактур 2021, кто сдает и сроки его представления

Итак, обязанность представления журнала в ИФНС ложится только на компании-застройшики и посредников. Регистрации в нем подлежат лишь соответствующие этой деятельности операции при получении или выставлении счетов-фактур. Фиксировать в журнале учета выставленные СФ на сумму агентского вознаграждения нельзя.

Посредник должен отчитываться в ИФНС не позднее 20-го числа месяца, идущего после отчетного квартала (п. 5.2 ст. 174 НК РФ). В 2020 году четыре таких отчетных даты, когда необходимо представить журнал учета СФ в ИФНС:

- 20 января – за 4 кв. 2019;

- 20 апреля – за 1 кв. 2020;

- 20 июля – за 2 кв. 2020;

- 20 октября – за 3 кв. 2021.

При отсутствии выставленных или полученных счетов-фактур по соответствующей деятельности в отчетном квартале обязанности сдачи журнала в ИФНС у посредника нет.

При нарушении срока сдачи журнала к налогоплательщикам и налоговым агентам применяется штраф согласно п. 1 ст. 126 НК РФ в сумме 200 руб. Также, есть вероятность, что несдача журнала в ИФНС при наличии соответствующих операций может быть воспринята налоговиками, как грубое нарушение ведения учета по налогу, и повлечь за собой ответственность, одинаковую для компаний и ИП – штраф 10000 руб. (п. 1 ст. 120 НК РФ).

Заполнение журнала учета. Пошаговая инструкция.

В 2021 году для ведения данного регистра используется бланк, утвержденный правительством в 2011 году.

Унифицированная форма включает в себя «шапку» и два раздела.

Обратите внимание, как удобно заполнять журнал непосредственно в программе 1С:Бухгалтерия 8. Обращайте внимание на актуальность вашей учетной системы, актуальность форм поддерживается с каждым обновлением, которое доступно при использовании договоров 1С:ИТС.

Заполнение первой страницы (шапки):

- наименование организации;

- ИНН и КПП организации;

- квартал, за который сдается отчетность по счетам-фактурам.

Заполнение первого раздела.

В нем указываются сведения о выданных счетах-фактурах. Здесь же стоит сказать и о тех, которые корректировались и исправлялись. Причем в хронологическом порядке.

По каждому счету-фактуре в журнал вносятся:

- номер, дата документов;

- если есть, то реквизиты исправлений и корректировок;

- наименование, ИНН, КПП покупателя;

- информация о посреднической деятельности;

- денежная единица операции;

- стоимость товаров, работ и услуг;

- величина НДС;

- при наличие данные о разнице с документами корректировки.

Каждой операции присваивается соответствующий код.

Заполнение второго раздела.

Эта часть документа заполняется данными о полученных счетах-фактурах. Информация записывается строго по порядку. При этом не важно в каком виде был получен документ, в бумажном или электронном.

Обратите внимание, что все сведения вносятся во второй раздел аналогично первому.

Образец заполнения журнала учета счетов-фактур

При оформлении реестра следует учесть, какие коды видов операций указывать. Это очень важно, потому что налоговики, проводя перекрестные проверки отчетности поставщиков и покупателей, участвующих в посреднической сделке, обращают особое внимание на соответствие этих реквизитов. Смотрите коды видов операций в приложении к приказу ФНС России от 14.03.2016 № ММВ-7-3/[email protected], который вступил в силу 01 июня 2021 года. С этой даты в учетном журнале счетов-фактур необходимо указывать новые коды по НДС. Всего таких кодов 24 кода, они приведены в таблице. До этого их было всего 13, поэтому ошибиться стало проще и внимания требуется больше.

Коды видов операций по НДС

Значения кодов определены в Письме ФНС России от 20.09.2016 N СД-4-3/[email protected] — перечень приведен в конце статьи. В журнале учета счетов-фактур применяются коды, используемые в книге продаж и в книге покупок, нужно лишь учитывать, что при продаже агент указывает код 01 при отгрузке, а на аванс — 02. То же правило работает и для принципала, когда регистрируются перевыставленные агентом счета-фактуры. Из всех кодов, перечисленных в упомянутом Письме ФНС, для использования в реестре учета счетов-фактур используются коды 01, 02, 13, 15,118–20, 27–30. Для сводных счетов-фактур используйте коды 27 и 28.

Кроме того, существует еще код для обозначения сделок посредника. Например, при реализации товара, принадлежащего комитенту, счет-фактуру, выставленный посредником на имя покупателя, отразите дважды:

- в книге продаж комитента (принципала);

- в части 2 журнала посредника.

В этом случае используется КВО — 01.

Заполненный журнал учета счетов-фактур

В «шапке» указывают наименование налогоплательщика, его ИНН и КПП и период, за который заполняется реестр. Если в отчетном периоде нет документов, то титульная часть все равно заполняется и направляется в ФНС без табличной части.

Часть 1 “Выставленные счета-фактуры”

Часть 2 «Полученные счета-фактуры»

Заполненный журнал учета счетов-фактур должен быть заверен не позднее 20-го числа месяца, следующего за прошедшим кварталом.

Особенности заполнения журнала учета в 2019 году

Журнал ведется исключительно в тех кварталах, когда вы выставляли или получали счета-фактуры, действуя в интересах третьих лиц.

Регистрируются в нем только те счета-фактуры, по которым вы сами НДС не начисляете и не принимаете к вычету. Счета-фактуры на собственное вознаграждение не в журнале учета не указываются.

Если ваше предприятие является плательщиком НДС или налоговым агентом по НДС, то включите сведения из журнала в разделы 10 и 11 декларации по НДС.

Если для заполнения журнала вы пользуетесь программой 1С 8.3, регистры обязательно необходимо распечатать на бумаге с нумерацией и прошивкой.

Форма журнала учета счетов-фактур

Постановление Правительства РФ от 26.12.2011 N 1137 утвердило форму журнала и разъяснило, кто и когда сдает журнал учета счетов-фактур; 2021 год не принес изменений: эту форму должны заполнять посредники только в тех отчетных кварталах, когда были выставлены или получены счета-фактуры. Регистрировать в нем необходимо все входящие и исходящие счета.

Вести журнал учета выданных счетов фактур разрешено как в бумажном, так и в электронном виде, постановление кабмина не ограничивает организации в этом вопросе. Но сдавать документ в ФНС разрешается исключительно в электронном формате. В связи с этим посредникам удобнее вести его на компьютере. Формат электронного документа утвержден Приказом ФНС России от 04.03.2015 N ММВ-7-6/[email protected] Даже те категории агентов, которые имеют возможность этого не делать и вправе вести учетный журнал в бумажном варианте, должны будут отобразить все данные в налоговой декларации по НДС. В этом случае данные в отчет все равно придется разносить вручную, тогда как просто загрузить готовый xml-файл в систему гораздо проще.

Заполняется реестр поквартально и состоит из двух частей.

Хранение журнала учета счетов-фактур

После завершения квартала, журнал распечатывают, листы пронумеровывают, затем скрепляют толстой нитью, но не степлером.

Если ваша организация использует штемпельные изделия для визирования бумаг, то листы следует проштамповать и заверить подписью ответственного сотрудника. Далее журнал подписывает руководитель предприятия.

Перед тем, как сдавать в налоговую электронный журнал, его требуется подписать с помощью электронной цифровой подписи. Если в вашей организации еще нет такой подписи, то вы можете заказать ее на нашем сайте.

Хранить журналы учета счетов-фактур нужно столько, сколько требует закон – 4 года. Или в течение того срока, который прописан во внутренних нормативно-правовых актах вашей компании. Однако нужно учесть, что этот срок не может быть менее четырех лет.

После истечения срока хранения, бланк можно удалить из компьютера, а бумажную версию уничтожить. При этом важно соблюсти процедуры, установленные законом.

Кому нужно вести Журнал учета счетов-фактур

После выхода о формах счетов-фактур и порядке их заполнения, представления и приема (утв. ПКМ №489 от 14.08.2020 г.) у бухгалтеров появились вопросы: для чего нужен Журнал учета счетов-фактур, какие данные он должен содержать? На что обратить внимание при его оформлении?

разъяснил ситуацию.

Счет-фактура – многофункциональный документ, который:

- подтверждает факт поставки товаров (услуг);

- влияет на взаиморасчеты между сторонами сделок;

- является основанием для учета доходов и расходов предприятия;

- позволяет начислять и брать в зачет НДС, начислять акцизный налог.

Журнал счетов-фактур поможет обеспечить сохранность документов и их отражение в учете, а, следовательно, – исключить занижение выручки (оборотов) или расходов, неправильное начисление налогов и другие проблемы, связанные с потерей первички.

Особенно нужен журнал предприятиям с большим документооборотом. Он поможет быстро найти нужный документ, существенно упростит работу аудиторам и другим проверяющим.

Чтобы журнал эффективно выполнял перечисленные функции, продумайте, какие данные счетов-фактур вам необходимо в нем отразить.

- номер и дата документа;

- номер и дата договора;

- данные покупателя или продавца (ИНН, наименование);

- сумма без НДС;

- сумма НДС;

- сумма с НДС.

При необходимости содержание журнала можно расширить. Например, добавить:

- вид счета-фактуры (основной, дополнительный, исправленный);

- номер и дату документа, к которому делается дополнение;

- краткое наименование товаров (услуг);

- проводку, сделанную на основании счета-фактуры.

Тогда журнал становится полноценным регистром бухгалтерского учета. Дополнительная информация в журнале может помочь вам решить оперативный вопрос с контрагентом, не поднимая счет-фактуру.

Какие данные отражать в журнале – решать вам, исходя из целесообразности, необходимости, удобства работы с документами. При этом придерживайтесь о документах и документообороте в бухучете (рег. МЮ №1297 от 14.01.2004 г.).

Конечно, документы должны отражаться в журнале в хронологическом порядке. Должна быть продумана их нумерация. Она может быть сквозной, с привязкой к номеру договора или содержать какие-то другие символы, обозначающие проект, партию, подразделение и т.д.

Распределение ответственности за формирование счетов-фактур, порядок нумерации, формирование журнала отразите и утвердите в системе документооборота предприятия.

В электронных системах бухучета журналы документов формируются автоматически. Их в любой момент можно сохранить или распечатать. Содержание журнала настраивается или самостоятельно, или с привлечением специалиста.

Обязательно ли вести журнал счетов-фактур

Внимание Плательщики НДС обязаны вести журнал (реестры) счетов-фактур по приобретенным и реализованным товарам (услугам) .

Поскольку счета-фактуры оформляются в электронном виде (за небольшим исключением), в том числе – неплательщиками НДС, журналы (реестры) счетов-фактур формируются автоматически в электронной системе, где обеспечивается их хранение и учет . Их можно в любое время сохранить в виде файла в формате Excel и распечатать.

Чем отличаются журналы и реестры счетов-фактур

И реестр, и журнал – это регистратор документов, их перечень. Эти понятия схожи по смыслу.

В целях налогообложения нужно различать журнал, формируемый электронной системой счетов-фактур, и реестры, формируемые при отправке налоговой отчетности по НДС:

- реестр счетов-фактур по приобретенным товарам (услугам) ( к Расчету НДС);

- реестр счетов-фактур по реализованным товарам (услугам) ( к Расчету НДС);

- реестр счетов-фактур по реализованным товарам (услугам) на основании договора комиссии ( к Расчету НДС).

По содержанию они также могут не совпадать. Например, – по договорам комиссии.

Комиссионер, реализующий товары комитента, выставляет счета-фактуры покупателю и отражает их в журнале учета выставленных счетов-фактур. При этом в Реестре продаж комиссионера они не регистрируются, так как подтверждают не его реализацию, а комитента . Сумма НДС по данному счету-фактуре у комиссионера не начисляется.

Аналогичная ситуация складывается при приобретении и передаче товара комитенту .

Счета-фактуры, полученные от продавца товаров (услуг), предназначенных для комитента, отражаются у комиссионера в Журнале учета полученных счетов-фактур. При этом комиссионер не регистрирует эти счета-фактуры в Реестре покупок и не принимает к зачету выделенную в них сумму НДС .

В отличие от журналов реестры счетов-фактур в составе налоговой отчетности имеют установленную форму. Но если вы не представляете отчетность по НДС, понятия журнала и реестра счетов-фактур имеют для вас одинаковый смысл.

Наталья МЕМЕТОВА,

эксперт «Нормы»

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

Журналы учета

Обязанность вести журналы учета полученных и выставленных счетов-фактур не зависит от того, является ли посредник плательщиком НДС. Посредники, застройщики и экспедиторы не платят и не принимают к вычету НДС по счетам-фактурам, зарегистрированным в журналах.

Журнал учета состоит из двух частей, в которых раздельно регистрируются выставленные и полученные счета-фактуры, в том числе корректировочные и исправленные. В части 1 «Выставленные счета-фактуры» регистрируются документы по дате выставления счетов-фактур. В случае, когда счета-фактуры не передаются контрагентам, регистрация происходит по дате составления. В части 2 «Полученные счета-фактуры» счета-фактуры отражаются по дате их получения.

Ежеквартально посредники представляют журналы в налоговые инспекции. На основании полученных данных инспекции могут контролировать, соответствуют ли суммы НДС, начисленные, например, принципалами (комитентами) при продаже товаров, суммам налога, принимаемым к вычету покупателями этих товаров. И, наоборот, соответствуют ли суммы вычетов, заявленных принципалами (комитентами) по приобретенным агентами товарам, суммам НДС, которые продавцы этих товаров начислили к уплате в бюджет.

Источник: Я бухгалтер

Каков порядок оформления книги учета выставленных и полученных счетов-фактур?

Как говорилось ранее, журнал учета счетов-фактур полученных и выставленных должен заполняться ежеквартально. Он состоит из двух больших разделов. Первый раздел –выставленные счета-фактуры. В него вносится информация о выданных документах с указанием кода операции, номера документа, его даты и т.п. Во второй раздел – Полученные счета фактуры –заносят сведения о счётах-фактурах в порядке их получения.

Данный документ может вестись в бумажном или электронном виде, но при этом налоговая требует предоставления исключительно его электронной версии.

Каким документом оформлять учёт счетов-фактур?

Ведение учета данных документовподразумевает ведение специализированного журнала учета счетов-фактур. Он является налоговым регистром и обязателен ежеквартальному предоставлению в налоговые органы Российской Федерации. На основании его налоговая производит сверку Вашей отчётности с Вашим фактическим учетом.

Важно! Однако, не все организации обязаны учитывать счета-фактуры. Компании, применяющие УСН могут не выставлять друг другу эти документы. В таком случае заключается соответствующее соглашение, где оговариваются условия непредоставления счетов-фактур.

Кто должен вести и сдавать журнал учета

На данный момент журнал ведут:

- предприятия-посредники в сфере сбыта товаров, предоставления услуг и производства работ;

- застройщики, работающие с подрядчиками;

- транспортные компании, привлекающие к своей деятельности сторонних экспедиторов.

Отметим, что ранее журнал учета полученных и выставленных счетов-фактур обязаны были вести все предприятия, работающие с НДС. Теперь только вышеперечисленные. При этом не важно, на какой они системе налогообложения. Даже в том случае, если организация применяет УСН, но является посредником, то в 2021 году она обязана заполнять журнал учета.

Все компании, которые обязаны вести журнал со счетами-фактурами, обязаны этот журнал сдавать в ИФНС, а конкретно, в территориальное отделение по месту регистрации предприятия.

Особенности журнала учета счетов-фактур 2021, кто сдает и сроки его представления

Итак, обязанность представления журнала в ИФНС ложится только на компании-застройшики и посредников. Регистрации в нем подлежат лишь соответствующие этой деятельности операции при получении или выставлении счетов-фактур. Фиксировать в журнале учета выставленные СФ на сумму агентского вознаграждения нельзя.

Посредник должен отчитываться в ИФНС не позднее 20-го числа месяца, идущего после отчетного квартала (п. 5.2 ст. 174 НК РФ). В 2020 году четыре таких отчетных даты, когда необходимо представить журнал учета СФ в ИФНС:

- 20 января – за 4 кв. 2019;

- 20 апреля – за 1 кв. 2020;

- 20 июля – за 2 кв. 2020;

- 20 октября – за 3 кв. 2021.

При отсутствии выставленных или полученных счетов-фактур по соответствующей деятельности в отчетном квартале обязанности сдачи журнала в ИФНС у посредника нет.

При нарушении срока сдачи журнала к налогоплательщикам и налоговым агентам применяется штраф согласно п. 1 ст. 126 НК РФ в сумме 200 руб. Также, есть вероятность, что несдача журнала в ИФНС при наличии соответствующих операций может быть воспринята налоговиками, как грубое нарушение ведения учета по налогу, и повлечь за собой ответственность, одинаковую для компаний и ИП – штраф 10000 руб. (п. 1 ст. 120 НК РФ).

Заполнение журнала учета. Пошаговая инструкция.

В 2021 году для ведения данного регистра используется бланк, утвержденный правительством в 2011 году.

Унифицированная форма включает в себя «шапку» и два раздела.

Обратите внимание, как удобно заполнять журнал непосредственно в программе 1С:Бухгалтерия 8. Обращайте внимание на актуальность вашей учетной системы, актуальность форм поддерживается с каждым обновлением, которое доступно при использовании договоров 1С:ИТС.

Заполнение первой страницы (шапки):

- наименование организации;

- ИНН и КПП организации;

- квартал, за который сдается отчетность по счетам-фактурам.

Заполнение первого раздела.

В нем указываются сведения о выданных счетах-фактурах. Здесь же стоит сказать и о тех, которые корректировались и исправлялись. Причем в хронологическом порядке.

По каждому счету-фактуре в журнал вносятся:

- номер, дата документов;

- если есть, то реквизиты исправлений и корректировок;

- наименование, ИНН, КПП покупателя;

- информация о посреднической деятельности;

- денежная единица операции;

- стоимость товаров, работ и услуг;

- величина НДС;

- при наличие данные о разнице с документами корректировки.

Каждой операции присваивается соответствующий код.

Заполнение второго раздела.

Эта часть документа заполняется данными о полученных счетах-фактурах. Информация записывается строго по порядку. При этом не важно в каком виде был получен документ, в бумажном или электронном.

Обратите внимание, что все сведения вносятся во второй раздел аналогично первому.

Образец заполнения журнала учета счетов-фактур

При оформлении реестра следует учесть, какие коды видов операций указывать. Это очень важно, потому что налоговики, проводя перекрестные проверки отчетности поставщиков и покупателей, участвующих в посреднической сделке, обращают особое внимание на соответствие этих реквизитов. Смотрите коды видов операций в приложении к приказу ФНС России от 14.03.2016 № ММВ-7-3/[email protected], который вступил в силу 01 июня 2021 года. С этой даты в учетном журнале счетов-фактур необходимо указывать новые коды по НДС. Всего таких кодов 24 кода, они приведены в таблице. До этого их было всего 13, поэтому ошибиться стало проще и внимания требуется больше.

Коды видов операций по НДС

Значения кодов определены в Письме ФНС России от 20.09.2016 N СД-4-3/[email protected] — перечень приведен в конце статьи. В журнале учета счетов-фактур применяются коды, используемые в книге продаж и в книге покупок, нужно лишь учитывать, что при продаже агент указывает код 01 при отгрузке, а на аванс — 02. То же правило работает и для принципала, когда регистрируются перевыставленные агентом счета-фактуры. Из всех кодов, перечисленных в упомянутом Письме ФНС, для использования в реестре учета счетов-фактур используются коды 01, 02, 13, 15,118–20, 27–30. Для сводных счетов-фактур используйте коды 27 и 28.

Кроме того, существует еще код для обозначения сделок посредника. Например, при реализации товара, принадлежащего комитенту, счет-фактуру, выставленный посредником на имя покупателя, отразите дважды:

- в книге продаж комитента (принципала);

- в части 2 журнала посредника.

В этом случае используется КВО — 01.

Заполненный журнал учета счетов-фактур

В «шапке» указывают наименование налогоплательщика, его ИНН и КПП и период, за который заполняется реестр. Если в отчетном периоде нет документов, то титульная часть все равно заполняется и направляется в ФНС без табличной части.

Часть 1 “Выставленные счета-фактуры”

Часть 2 «Полученные счета-фактуры»

Заполненный журнал учета счетов-фактур должен быть заверен не позднее 20-го числа месяца, следующего за прошедшим кварталом.

Особенности заполнения журнала учета в 2019 году

Журнал ведется исключительно в тех кварталах, когда вы выставляли или получали счета-фактуры, действуя в интересах третьих лиц.

Регистрируются в нем только те счета-фактуры, по которым вы сами НДС не начисляете и не принимаете к вычету. Счета-фактуры на собственное вознаграждение не в журнале учета не указываются.

Если ваше предприятие является плательщиком НДС или налоговым агентом по НДС, то включите сведения из журнала в разделы 10 и 11 декларации по НДС.

Если для заполнения журнала вы пользуетесь программой 1С 8.3, регистры обязательно необходимо распечатать на бумаге с нумерацией и прошивкой.

Форма журнала учета счетов-фактур

Постановление Правительства РФ от 26.12.2011 N 1137 утвердило форму журнала и разъяснило, кто и когда сдает журнал учета счетов-фактур; 2021 год не принес изменений: эту форму должны заполнять посредники только в тех отчетных кварталах, когда были выставлены или получены счета-фактуры. Регистрировать в нем необходимо все входящие и исходящие счета.

Вести журнал учета выданных счетов фактур разрешено как в бумажном, так и в электронном виде, постановление кабмина не ограничивает организации в этом вопросе. Но сдавать документ в ФНС разрешается исключительно в электронном формате. В связи с этим посредникам удобнее вести его на компьютере. Формат электронного документа утвержден Приказом ФНС России от 04.03.2015 N ММВ-7-6/[email protected] Даже те категории агентов, которые имеют возможность этого не делать и вправе вести учетный журнал в бумажном варианте, должны будут отобразить все данные в налоговой декларации по НДС. В этом случае данные в отчет все равно придется разносить вручную, тогда как просто загрузить готовый xml-файл в систему гораздо проще.

Заполняется реестр поквартально и состоит из двух частей.

Хранение журнала учета счетов-фактур

После завершения квартала, журнал распечатывают, листы пронумеровывают, затем скрепляют толстой нитью, но не степлером.

Если ваша организация использует штемпельные изделия для визирования бумаг, то листы следует проштамповать и заверить подписью ответственного сотрудника. Далее журнал подписывает руководитель предприятия.

Перед тем, как сдавать в налоговую электронный журнал, его требуется подписать с помощью электронной цифровой подписи. Если в вашей организации еще нет такой подписи, то вы можете заказать ее на нашем сайте.

Хранить журналы учета счетов-фактур нужно столько, сколько требует закон – 4 года. Или в течение того срока, который прописан во внутренних нормативно-правовых актах вашей компании. Однако нужно учесть, что этот срок не может быть менее четырех лет.

После истечения срока хранения, бланк можно удалить из компьютера, а бумажную версию уничтожить. При этом важно соблюсти процедуры, установленные законом.

Кому нужно вести Журнал учета счетов-фактур

После выхода о формах счетов-фактур и порядке их заполнения, представления и приема (утв. ПКМ №489 от 14.08.2020 г.) у бухгалтеров появились вопросы: для чего нужен Журнал учета счетов-фактур, какие данные он должен содержать? На что обратить внимание при его оформлении?

разъяснил ситуацию.

Счет-фактура – многофункциональный документ, который:

- подтверждает факт поставки товаров (услуг);

- влияет на взаиморасчеты между сторонами сделок;

- является основанием для учета доходов и расходов предприятия;

- позволяет начислять и брать в зачет НДС, начислять акцизный налог.

Журнал счетов-фактур поможет обеспечить сохранность документов и их отражение в учете, а, следовательно, – исключить занижение выручки (оборотов) или расходов, неправильное начисление налогов и другие проблемы, связанные с потерей первички.

Особенно нужен журнал предприятиям с большим документооборотом. Он поможет быстро найти нужный документ, существенно упростит работу аудиторам и другим проверяющим.

Чтобы журнал эффективно выполнял перечисленные функции, продумайте, какие данные счетов-фактур вам необходимо в нем отразить.

- номер и дата документа;

- номер и дата договора;

- данные покупателя или продавца (ИНН, наименование);

- сумма без НДС;

- сумма НДС;

- сумма с НДС.

При необходимости содержание журнала можно расширить. Например, добавить:

- вид счета-фактуры (основной, дополнительный, исправленный);

- номер и дату документа, к которому делается дополнение;

- краткое наименование товаров (услуг);

- проводку, сделанную на основании счета-фактуры.

Тогда журнал становится полноценным регистром бухгалтерского учета. Дополнительная информация в журнале может помочь вам решить оперативный вопрос с контрагентом, не поднимая счет-фактуру.

Какие данные отражать в журнале – решать вам, исходя из целесообразности, необходимости, удобства работы с документами. При этом придерживайтесь о документах и документообороте в бухучете (рег. МЮ №1297 от 14.01.2004 г.).

Конечно, документы должны отражаться в журнале в хронологическом порядке. Должна быть продумана их нумерация. Она может быть сквозной, с привязкой к номеру договора или содержать какие-то другие символы, обозначающие проект, партию, подразделение и т.д.

Распределение ответственности за формирование счетов-фактур, порядок нумерации, формирование журнала отразите и утвердите в системе документооборота предприятия.

В электронных системах бухучета журналы документов формируются автоматически. Их в любой момент можно сохранить или распечатать. Содержание журнала настраивается или самостоятельно, или с привлечением специалиста.

Обязательно ли вести журнал счетов-фактур

Внимание Плательщики НДС обязаны вести журнал (реестры) счетов-фактур по приобретенным и реализованным товарам (услугам) .

Поскольку счета-фактуры оформляются в электронном виде (за небольшим исключением), в том числе – неплательщиками НДС, журналы (реестры) счетов-фактур формируются автоматически в электронной системе, где обеспечивается их хранение и учет . Их можно в любое время сохранить в виде файла в формате Excel и распечатать.

Чем отличаются журналы и реестры счетов-фактур

И реестр, и журнал – это регистратор документов, их перечень. Эти понятия схожи по смыслу.

В целях налогообложения нужно различать журнал, формируемый электронной системой счетов-фактур, и реестры, формируемые при отправке налоговой отчетности по НДС:

- реестр счетов-фактур по приобретенным товарам (услугам) ( к Расчету НДС);

- реестр счетов-фактур по реализованным товарам (услугам) ( к Расчету НДС);

- реестр счетов-фактур по реализованным товарам (услугам) на основании договора комиссии ( к Расчету НДС).

По содержанию они также могут не совпадать. Например, – по договорам комиссии.

Комиссионер, реализующий товары комитента, выставляет счета-фактуры покупателю и отражает их в журнале учета выставленных счетов-фактур. При этом в Реестре продаж комиссионера они не регистрируются, так как подтверждают не его реализацию, а комитента . Сумма НДС по данному счету-фактуре у комиссионера не начисляется.

Аналогичная ситуация складывается при приобретении и передаче товара комитенту .

Счета-фактуры, полученные от продавца товаров (услуг), предназначенных для комитента, отражаются у комиссионера в Журнале учета полученных счетов-фактур. При этом комиссионер не регистрирует эти счета-фактуры в Реестре покупок и не принимает к зачету выделенную в них сумму НДС .

В отличие от журналов реестры счетов-фактур в составе налоговой отчетности имеют установленную форму. Но если вы не представляете отчетность по НДС, понятия журнала и реестра счетов-фактур имеют для вас одинаковый смысл.

Наталья МЕМЕТОВА,

эксперт «Нормы»

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

Журналы учета

Обязанность вести журналы учета полученных и выставленных счетов-фактур не зависит от того, является ли посредник плательщиком НДС. Посредники, застройщики и экспедиторы не платят и не принимают к вычету НДС по счетам-фактурам, зарегистрированным в журналах.

Журнал учета состоит из двух частей, в которых раздельно регистрируются выставленные и полученные счета-фактуры, в том числе корректировочные и исправленные. В части 1 «Выставленные счета-фактуры» регистрируются документы по дате выставления счетов-фактур. В случае, когда счета-фактуры не передаются контрагентам, регистрация происходит по дате составления. В части 2 «Полученные счета-фактуры» счета-фактуры отражаются по дате их получения.

Ежеквартально посредники представляют журналы в налоговые инспекции. На основании полученных данных инспекции могут контролировать, соответствуют ли суммы НДС, начисленные, например, принципалами (комитентами) при продаже товаров, суммам налога, принимаемым к вычету покупателями этих товаров. И, наоборот, соответствуют ли суммы вычетов, заявленных принципалами (комитентами) по приобретенным агентами товарам, суммам НДС, которые продавцы этих товаров начислили к уплате в бюджет.

Источник: Я бухгалтер

Каков порядок оформления книги учета выставленных и полученных счетов-фактур?

Как говорилось ранее, журнал учета счетов-фактур полученных и выставленных должен заполняться ежеквартально. Он состоит из двух больших разделов. Первый раздел –выставленные счета-фактуры. В него вносится информация о выданных документах с указанием кода операции, номера документа, его даты и т.п. Во второй раздел – Полученные счета фактуры –заносят сведения о счётах-фактурах в порядке их получения.

Данный документ может вестись в бумажном или электронном виде, но при этом налоговая требует предоставления исключительно его электронной версии.

Каким документом оформлять учёт счетов-фактур?

Ведение учета данных документовподразумевает ведение специализированного журнала учета счетов-фактур. Он является налоговым регистром и обязателен ежеквартальному предоставлению в налоговые органы Российской Федерации. На основании его налоговая производит сверку Вашей отчётности с Вашим фактическим учетом.

Важно! Однако, не все организации обязаны учитывать счета-фактуры. Компании, применяющие УСН могут не выставлять друг другу эти документы. В таком случае заключается соответствующее соглашение, где оговариваются условия непредоставления счетов-фактур.

В программе можно сверить данные счетов-фактур в информационной базе со сведениями, полученными от поставщиков.

Отчет "Реестр счетов-фактур выданных"

Отчет "Реестр счетов-фактур выданных" предназначен для сверки данных учета НДС с покупателями (раздел Продажи - Отчеты по НДС). Отчет формируется по конкретному покупателю за определенный период. Отчет может быть выгружен и затем отправлен покупателю в формате xml для автоматической сверки с данными его информационной базы. В печатной форме реестра и в xml файле содержится информация о дате, по состоянию на которую сформирован реестр.

Реестры счетов-фактур поставщиков для сверки

В информационной базе хранится информация о счетах-фактурах, полученная от поставщиков (раздел Покупки - Сверка данных учета НДС). Документ загружается в информационную базу по кнопке "Загрузить" на основании полученного от поставщика файла формата XML с реестром счетов-фактур и используется для автоматической сверки данных о счетах-фактурах с поставщиком.

Отчет "Сверка счетов-фактур с поставщиком"

Отчет предназначен для сверки счетов-фактур по данным информационной базы с данными реестров счетов-фактур, полученных от поставщика (раздел Покупки - Сверка данных учета НДС). При проведении сверки сверяются номера, даты и суммы счетов-фактур. По результатам сверки счета-фактуры с расхождениями выделяются цветом. Есть возможность показать только строки с расхождениями.

Отчет "Реестр счетов-фактур полученных"

Отчет "Реестр счетов-фактур полученных" предназначен для ручной сверки данных по НДС с поставщиками (раздел Покупки - Отчеты по НДС). Для этого можно сформировать печатную форму реестра счетов-фактур, полученных от поставщика за определенный период.

Регламентированная отчетность

Расширение номенклатуры форм регламентированной отчетности

В состав форм регламентированной отчетности добавлены:

- форма статистики № 1-алкоголь (опт) "Сведения об оптовой продаже алкогольной продукции" (утверждена приказом Росстата от 27.08.2014 № 536), применяется начиная с отчета за январь 2015 года;

- форма статистики № 3-СБ (вывоз) "Сведения о вывозе потребительских товаров" (утверждена приказом Росстата от 27.08.2014 № 536), применяется начиная с отчета за 1 квартал 2015 года;

- форма статистики № 4-запасы (срочная) "Сведения о запасах топлива" (утверждена приказом Росстата от 27.08.2014 № 536), применяется начиная с отчета за январь 2015 года.

Методические изменения

В соответствии с Письмом ФНС России от 23.03.2015 № ГД-4-3/4556@, в списки выбора кодов операций, выдаваемые при заполнении разделов 4, 5 и 6 декларации по налогу на добавленную стоимость в редакции приказа ФНС России от 29.10.2014 № ММВ-7-3/558@, добавлен код 1011471 - "Реализация услуг по перевозке товаров воздушными судами, оказываемых российскими организациями или индивидуальными предпринимателями, при которой пункт отправления и пункт назначения находятся за пределами территории Российской Федерации, в случае, если на территории Российской Федерации совершается посадка воздушного судна, при условии, что место прибытия товаров на территорию Российской Федерации и место убытия товаров с территории Российской Федерации совпадают."

Изменения в электронном представлении форм регламентированной отчетности

Электронное представление форм статистики приведено в соответствие XML-шаблонам:

- формы № 3-ТОРГ (ПМ) "Сведения о продаже и запасах товаров малого предприятия розничной торговли" (утверждена приказом Росстата от 07.11.2014 № 643) XML-шаблону от 18.03.2015;

- формы № П-5 (м) "Основные сведения о деятельности организации" (утверждена приказом Росстата от 04.09.2014 № 547) XML-шаблону от 11.03.2015;

- формы № ПМ-пром "Сведения о производстве продукции малым предприятием" (утверждена приказом Росстата от 04.09.2014 № 547) XML-шаблону от 11.03.2015;

- формы № П-1 "Сведения о производстве и отгрузке товаров и услуг" (утверждена приказом Росстата от 04.09.2014 № 547) XML-шаблону от 11.03.2015;

- формы Приложение № 3 к форме П-1 "Сведения об объеме платных услуг населению по видам" (утверждена приказом Росстата от 27.07.2012 № 422) XML-шаблону от 20.03.2015;

- формы № 1-РП (срочная) "Сведения о состоянии расчетов за отгруженную продукцию, выполненные работы (услуги)" (утверждена приказом Росстата от 27.08.2014 № 535) XML-шаблону от 23.03.2015;

- формы № П-6 "Сведения о финансовых вложениях" (утверждена приказом Росстата от 27.08.2014 № 535) XML-шаблону от 24.03.2015;

- формы статистики № 2-наука (краткая) "Сведения о выполнении научных исследований и разработок" (утверждена приказом Росстата от 15.10.2014 № 612) XML-шаблону от 25.03.2015.

Счет-фактуру можно назвать одним из главных бухгалтерских документов, в том числе и в отношении налогового права.

Понятие и значение счета-фактуры

Счет-фактура является нормативным актом декларации, который не только устанавливает порядок и подтверждает правомерное начисление и возмещение НДС, но и может ставить уникальную информацию в отношении определенных услуг, товаров, для второй стороны участников данных правоотношений – покупателей.

Именно поэтому этот сводный расчетный документ или декларация, а в частности нормы по его составлению и оформлению, строго контролируются нормами налогового законодательства РФ.

Что касаемо непосредственных налогоплательщиков – физических, либо юридических лиц, которые имеют право подписи счетов фактур, для них значение данного документа вообще сложно переоценить, как и его отсутствие, даже если ими применяется единая упрощенная система налогообложения, либо нулевая налоговая ставка.

При этом максимальное значение будут иметь даже не столько исходящие, сколько входящие агентские счета-фактуры, которые необходимо принять в течение определенного периода.

Законодательство РФ квалифицирует НДС как косвенный налог, иногда и таможенный, расчет, перевыставление и возмещение которого осуществляется на основании общей, существующей суммы выручки из прошлого от продажи товаров, оказания определенных услуг и т.д.

Это значит, что НДС является чрезвычайно неудобным в отношении процедуры налогового планирования и реализации.

Именно для таких случаев, законодательство РФ и определяет общий порядок выставления, оформления и использования счетов-фактур при реализации определенных товаров, либо услуг, включая их экспорт, возмещение, ведение, либо начисление такого налога, как НДС.

Корректировочный счет-фактура и требования к счету-фактуре

Нормами и положениями налогового законодательство РФ было введено новое понятие «корректировочный счет-фактура», а также установлены правила его выставления, реализации, оформления, существующие виды, а также допустимый срок и размер периода непосредственного выставления.

Такой документ, как корректировочный счет-фактура в отношении указанных услуг, либо проданных товаров и начисленного НДС, представляет собой особый расчетный, сводный налоговый акт, например, таможенный, экспорт, формирование и выставление которого для поставщика может быть осуществлено только в особых случаях.

Самой распространенной ситуацией, при которой корректировочный счет-фактура, а также его экспорт, расчет, формирование и выставление будут правомерными, является изменение цен в отношении определенных товаров, либо услуг, по дополнительному соглашению сторон – поставщика и покупателя, либо его агента.

При этом изменение стоимости на то или иное наименование товаров, либо услуг, может происходить по многим причинам: появление дополнительных скидок, уценка на определенные виды товаров поставщика, которую может ставить уполномоченное лицо, либо услуг, неожиданное подорожание, перевыставление и т.д.

При этом такой документ, как корректировочный счет-фактура, должен быть выставлен для поставщика либо продавца, а также его агента, в установленный срок.

Его отсутствие делает экспорт и оформление новых цен поставщика, агента, либо продавца, недействительными.

Основные требования налогового законодательства РФ к счету-фактуре касаются его непосредственного формирования, выставления и реализации в отношении поставщика, агента, либо продавца определенных товаров, услуг или работы.

В наименование документа должны быть включены все данные по покупателю, а также по физическому количеству тех или иных товаров и услуг по договору, установленный срок и т.д.

Порядок составления и условия составления счета-фактуры

Нормы существующего налогового права устанавливают определенный порядок выставления счета-фактуры, а также дополнительные условия и требования, при которых формирование, регистрация, ведение, экспорт и предоставление документа другому лицу будет возможно, а ему будет возможно принять его.

Действующие требования и общий порядок предусматривают такой важный аспект как срок, который обязательно должен быть соблюден, когда осуществляется формирование, ведение, экспорт, выставление счета-фактуры и предоставление ее другому лицу, который должен принять ее.

Формирование и выставление счета-фактуры, ее сверка и обработка, должны быть осуществлены в течение 5 календарных дней с момента непосредственной отгрузки товаров продавца покупателю, либо его агентскому представителю, оказания услуг, либо осуществления определенной работы.

При этом помимо выставления счета-фактуры, налогоплательщиком также должна вестись и вся необходимая отчетность, соблюдаться правила заполнения счета- фактуры, в том случае, если объекты по договору, наименование которых указывается, облагаются НДС.

Непосредственные условия выставления и составления счетов-фактур, зависят, прежде всего, от самих видов объектов по договору поставщика или агента, либо продавца к покупателю, который должен принять товар.

Наименование данных товаров, работы, либо услуги, участвующие в реализации покупателю, обязательно должны являться законным объектом налогообложения и НДС.

Виды счетов-фактур и регистрация счета-фактуры

Нормы и требования налогового права, а также действующий порядок, устанавливают определенные виды счетов-фактур, которые могут быть правомерно использованы налогоплательщиками, в зависимости от условий по договору поставщика к покупателю, а также от иных условий, виды которых может ставить НК РФ.

Существующие виды и форма счетов-фактур включают в себя следующие:

- обычный сводный счет-фактура. Его виды и форма являются наиболее распространенными и применяются в большинстве случаев при отсутствие дополнительных обстоятельств;

- счет-фактура на аванс. Данныевиды применяются в том случае, когда на расчетный счет поставщика, либо продавца переводится определенная сумма предоплаты за конкретное наименование товаров, в установленный срок;

- исправленный счет-фактура, либо корректировочный. Отправляется покупателю в определенный срок, в том случае, если цена на наименование и виды определенных товаров изменилась. Исправленный счет-фактура должна содержать в себе все необходимые данные и требования – наименование исправленного товара, его виды и форма, новая стоимость, сверка и обработка и т.д.

Информация, содержащаяся в счетах фактурах и сведения, указываемые в корректировочном счете-фактуре

Формирование любого счета-фактуры включает в себя и такой этап, как указание там всей необходимой информации. Она должна включать в себя:

- точное наименование, форма и количество услуг, товаров, либо видыработыпоставщика, которые входят в реализацию другому физическомулицу – покупателю;

- расчетныйсрок, в который осуществляется регистрация, печать и подписание счета-фактуры, а также срок, в который должны быть выполнены все указанные там условия;

- расчетный счет поставщика, либо его агента, а также иного уполномоченного лица, которое имеет право подписи счетов-фактур;

- все необходимые и обязательные реквизиты счета-фактуры, отсутствие которых является серьезным нарушением, которое сможет выявить любая организованная проверка.

Согласно положениям действующего налогового законодательства, в корректировочном счете-фактуре также должны указываться определенные данные. К ним можно отнести:

- точное наименование услуг, товаров, либо работы, их количество, обработка, общий порядок выполнения, срок, размер НДС и т.д.;

- конкретное наименование услуги, работы, либо товара, в отношении реализации которого произошло повышение, либо понижение цены;

- сводный расчет, проверка, обработка и сверка новых сумм, новый размер НДС;

- печать уполномоченного лица.

Когда другим лицом был получен корректировочный счет фактура, сверка и проверка и обработка которого были произведены, все условия по изменению цены считаются выполненными.

Форма счета-фактуры, порядок его заполнения, а также учет счетов фактур

Нормы налогового права устанавливают несколько видов счетов-фактур, каждая форма которого имеет свои особенности и нюансы. Первой формой является обычная, печатная.

Печатная форма представляет собой привычный документ, создание которого осуществляется на компьютере, а затем на нем ставится печать и подпись уполномоченного лица. В большинстве случаев, налоговая отчетность и документы представляют собой именно печатную форму.

При этом все большую популярность набирают и электронные счета-фактуры, которые также представляют собой полноценную налоговую отчетность. Данная отчетность сдается путем электронного канала связи, расчет, обработка, сверка, проверка и экспорт которой осуществляет уполномоченное лицо.

При этом печать электронные документы иметь не будут, их подписание осуществляется с помощью электронной подписи. Электронные счета-фактуры и их экспорт могут быть осуществлены в отношении любого товара, работы, либо услуг.

Обработка и сверка счетов-фактур включают в себя и такой этап, как их учет, представляющий собой бухгалтерскую отчетность, ведение которой является обязательным условием.

Данные о каждом счете-фактуре вносятся в соответствующую книгу учета, на которой стоит печать и подпись организации.

В список данных сведений могут входить следующие: документы, касающиеся счета-фактуры, название услуги агента, товаров, либо работы, исправительный процент стоимости, если такой имеется, выписка, экспорт, расчетный счет, НДС агента, обязательные реквизиты счета-фактуры и т.д.

Помимо этого, должен быть указан и тип, к которому принадлежит документ, например, счет-фактура на возврат, исправленный счет фактура и т.д.

Порядок выставления и получения счетов-фактур, а также их особенности

Законодательство РФ предъявляет особые требования к выставлению, а также получению счетов-фактур, независимо от того, используется ли их печатная форма, либо в экспорт попадают электронные счета-фактуры.

Однако печатная форма все же имеет больше нюансов и особенностей, включая необходимую отчетность и соответствующие документы. Любой счет-фактура, будь это таможенная декларация, либо сводный или исправительный другой документ, должен быть составлен в течение 5 дней, с момента окончания периода выполнения условий договора.

При этом вторая сторона обязана принять счет-фактуру, поставить печать на документ и занести данные об этом в соответствующую отчетность.

В том случае, если одна из сторон отказывается принять данный документ в течение установленного периода времени, он должен все равно оприходовать его, но отметить данный факт.

Счет-фактура может быть направлен, как лично второй стороне, так и через его агента, в течение установленного временного периода.

Обязательное предоставление и ведение данных о счете-фактуре является установленной особенностью данного документа.

Экспорт счета-фактуры также должен быть оформлен соответствующим образом. При этом сопроводительные документы должны содержать всю необходимую информацию об оказание услуг, об отсутствие предоплаты, о декларации и т.д.

Читайте также:

- Эквайринг самозанятым ак барс

- Директор единственный учредитель без трудового договора пояснение в налоговую

- Когда с ростом налоговой базы возрастает ставка налога это метод налогообложения

- Распространяется ли на самозанятых закон о защите прав потребителей

- Какой эффект вызовет налогообложение продаж если спрос на товар неэластичен