Размер государственной пошлины рб

Опубликовано: 30.04.2024

- Сведения об организации

- Информация о руководителе

С 1 января 2021 года размер базовой величины - 29 бел. рублей (постановление Совета Министров Республики Беларусь от 30.12.2020 № 783)

| Государственная регистрация: | |

| 1. коммерческой организации (за исключением коммерческой организации, в которой число учредителей-инвалидов превышает 50 процентов, коммерческой организации, создаваемой организацией ветеранов, обществом инвалидов, а также крестьянского (фермерского) хозяйства) | 1 базовая величина 29 бел. руб. |

| 2. коммерческой организации, в которой число учредителей-инвалидов превышает 50 процентов, коммерческой организации, создаваемой организацией ветеранов, обществом инвалидов, а также крестьянского (фермерского) хозяйства | 0,8 базовой величины 23 руб. 20 коп. |

| 3. изменений и (или) дополнений, вносимых в устав коммерческой организации (учредительный договор — для коммерческой организации, действующей только на основании учредительного договора), за исключением коммерческой организации, в которой число учредителей (участников) — инвалидов превышает 50 процентов, коммерческой организации, создаваемой организацией ветеранов, обществом инвалидов, а также крестьянского (фермерского) хозяйства | 2 базовые величины 58 бел. руб. |

| 4. изменений и (или) дополнений, вносимых в устав коммерческой организации (учредительный договор — для коммерческой организации, действующей только на основании учредительного договора), в которой число учредителей (участников) — инвалидов превышает 50 процентов, коммерческой организации, создаваемой организацией ветеранов, обществом инвалидов, а также крестьянского (фермерского) хозяйства | 0,5 базовой величины 14 руб. 50 коп. |

| 5. некоммерческой организации (за исключением указанных в пунктах 3, 6, 9, 11, 13 и 14 приложения 22 к Налоговому кодексу) | 0,5 базовой величины 14 руб. 50 коп. |

| 6. изменений и (или) дополнений, вносимых в устав некоммерческой организации (за исключением указанных в пунктах 3, 6, 9, 11, 13 и 14 приложения 22 к Налоговому кодексу) | 0,25 базовой величины 7 руб. 25 коп. |

| 7. индивидуального предпринимателя | 0,5 базовой величины 14 руб. 50 коп. |

| 8. изменений, вносимых в свидетельство о государственной регистрации индивидуального предпринимателя | 0,25 базовой величины 7 руб. 25 коп. |

| Выдача дубликата свидетельства о государственной регистрации коммерческой, некоммерческой организации, индивидуального предпринимателя | 50% ставки установленной за государственную регистрацию соответствующего субъекта хозяйствования |

От уплаты государственной пошлины освобождаются организации и индивидуальные предприниматели за государственную регистрацию изменений и (или) дополнений в их уставы (учредительные договоры - для коммерческих организаций, действующих только на основании учредительных договоров) и изменений, внесенных в свидетельства о государственной регистрации индивидуальных предпринимателей, в случае изменения законодательства, согласно которому требуется внесение изменений и (или) дополнений в эти документы (подпункт 10.4 пункта 10 статьи 285 Налогового кодекса).

Обращаем внимание, что из Налогового кодекса исключена норма, предусматривающая увеличение ставки государственной пошлины на 20%, взимаемой за государственную регистрацию второй и каждой последующей коммерческой организации, создаваемой одними и теми же учредителями (участниками).

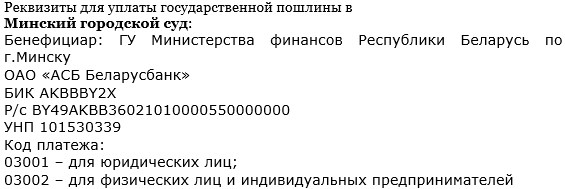

| Расчётный счёт | (IBAN) BY03AKBB36021010000710000000 |

| ОАО «АСБ Беларусбанк» | |

| код банка | (BIC) AKBBBY2X |

| УНП | 101530339 |

| код платежа: | для Юридических лиц - 03001 |

| Физических лиц - 03002 | |

| Получатель платежа: | Главное управление Министерства финансов по г.Минску |

| Назначение платежа: | Государственная пошлина за государственную регистрацию юридического лица либо за государственную регистрацию изменений (дополнений) в устав юридического лица |

Факт уплаты государственной пошлины путем внесения наличных денежных средств подтверждается квитанцией банка (часть первая пункта 6 статьи 287 Налогового кодекса).

Факт уплаты государственной пошлины путем перечисления суммы государственной пошлины со счета плательщика подтверждается дополнительным экземпляром платежной инструкции, экземпляром платежной инструкции, составленными на бумажном носителе при осуществлении электронных платежей, с отметкой банка об их исполнении. При этом в отметке банка должны содержаться дата исполнения платежной инструкции, оригинальный штамп банка и подпись ответственного исполнителя (часть вторая пункта 6 статьи 287 Налогового кодекса).

По просьбе плательщика ему может быть возвращен оригинал квитанции. При этом в органе, взимающем государственную пошлину, остается копия квитанции, соответствие которой оригиналу заверяется в порядке, установленном пунктом 6 статьи 287 Налогового кодекса. На оригинале квитанции делается отметка о дате ее представления в орган, взимающий государственную пошлину, которая заверяется подписью должностного лица органа, взимающего государственную пошлину, с указанием его должности, фамилии и инициалов (часть первая пункт 6 статьи 287 Налогового кодекса).

Оплата государственной пошлины с использованием банковских платежных карточек через Интернет-банкинг, инфо-киоск возможна только посредством ЕРИП.

для физического лица:

Уплата государственной пошлины может производиться как физическими, так и юридическими лицами.

При этом юридическому лицу в целях уплаты государственной пошлины посредством ЕРИП потребуется использовать корпоративную банковскую платежную карточку.

Верховный Суд

Республики Беларусь

Интернет-портал судов общей юрисдикции Республики Беларусь

220020, г. Минск, ул. Орловская, 76

- Контакты

- Руководство Верховного Суда

- Пленум Верховного Суда

- Президиум Верховного Суда

- Судебные коллегии

- Аппарат Верховного Суда

- Научно-консультативный совет при Верховном Суде

- Пресс-служба

- Прием граждан и представителей юридических лиц в Верховном Суде

Электронное судопроизводство по экономическим делам

Банк данных судебных постановлений

Образцы документов для обращения в суд

Расписание заседаний

Государственная пошлина

Плательщики государственной пошлины

Плательщиками государственной пошлины признаются организации и физические лица, которые:

- обращаются за совершением юридически значимых действий, включая предоставление определенных прав или выдачу отдельных документов, в специально уполномоченные на то государственные органы, иные уполномоченные организации, к должностным лицам;

- выступают ответчиками (должниками) в судах, если при этом судебное постановление вынесено не в их пользу, а истец (взыскатель) освобожден от государственной пошлины в соответствии с Налоговым кодексом Республики Беларусь или актами Президента Республики Беларусь.

Исполнение налогового обязательства осуществляется непосредственно плательщиком, иным обязанным лицом в случаях, установленных налоговым законодательством (пункт 2 ст. 42 Налогового кодекса Республики Беларусь).

Объекты обложения государственной пошлиной:

1) рассмотрение судами:

- исковых и иных заявлений, жалоб;

- апелляционных и кассационных жалоб;

- надзорных жалоб и жалоб в порядке надзора;

- жалоб на постановления по делам об административных правонарушениях;

- ходатайств об отмене решения третейского суда, международного арбитражного (третейского) суда, находящегося на территории Республики Беларусь, иного постоянного арбитражного органа, ходатайств об обеспечении иска, рассматриваемого международным арбитражным (третейским) судом, третейским судом;

2) выдача судами дубликатов, копий документов;

3) рассмотрение судебной коллегией по делам интеллектуальной собственности Верховного Суда Республики Беларусь исковых заявлений и жалоб, выдача этой коллегией копий документов.

Льготы по государственной пошлине указаны в ст. 285 Налогового кодекса Республики Беларусь

Применение льготы по государственной пошлине является правом плательщика. В случае, если плательщик освобождается от государственной пошлины, об этом делается отметка на соответствующих документах с указанием, на основании какого законодательного акта и (или) иного правового акта (их конкретного структурного элемента) плательщик освобождается от государственной пошлины.

Исчисление государственной пошлины

Государственная пошлина уплачивается по ставке и (или) исходя из размера базовой величины, установленных на день обращения за совершением юридически значимых действий в органы, взимающие государственную пошлину.

Днем обращения за совершением юридически значимых действий признаются день поступления искового заявления, заявления, жалобы, ходатайства или иных документов на совершение таких действий в органы, взимающие государственную пошлину, а при отправлении их через отделение почтовой связи - день отправления.

Государственная пошлина может уплачиваться в иностранной валюте плательщиками, не являющимися налоговыми резидентами Республики Беларусь и находящимися за пределами Республики Беларусь, по ставке и (или) исходя из размера базовой величины, установленных на день уплаты, и официального курса, установленного Национальным банком Республики Беларусь на день уплаты.

С 1 января 2021 года в Республике Беларусь установлена базовая величина в размере 29 рублей.

Оформление платежного документа

В графе «плательщик» указывается субъект, обращающийся в суд за совершением юридически значимого действия (истец, заявитель).

В случае уплаты пошлины иным лицом за плательщика необходимо в графе «плательщик» указывать информацию и о плательщике, и об ином лице.

Например: «Иванов за ООО «Мера», «Иванов в интересах ООО «Мера», «ООО «Мера» через Иванова».

В графе «назначение платежа» указывается:

- суд, в который подается исковое или иное заявление, жалоба, ходатайство;

- наименование истца и ответчика (взыскателя и должника, заявителя и заинтересованного лица);

- требование по конкретному заявлению, жалобе, ходатайству.

при подаче искового заявления:

«государственная пошлина за рассмотрение экономическим судом __________ области искового заявления ОАО «ЧАС» к ООО «Мера» о взыскании ________ белорусских рублей долга, пеней, процентов за пользование чужими денежными средствами»;

при подаче заявления о возбуждении приказного производства:

«государственная пошлина за рассмотрение экономическим судом _______ области заявления о возбуждении приказного производства ОАО «ЧАС» к ООО «Мера» о взыскании ___________ белорусских рублей долга, пеней, процентов за пользование чужими денежными средствами»;

при подаче заявления о выдаче копий документов, находящихся в деле:

«государственная пошлина за выдачу экономическим судом ________ области копий документов по делу №_______».

Подтверждение факта уплаты пошлины

Факт уплаты государственной пошлины путем внесения наличных денежных средств подтверждается квитанцией банка, организации связи Министерства связи и информатизации Республики Беларусь, местного исполнительного и распорядительного органа. При необходимости по просьбе плательщика квитанция возвращается плательщику. В органе, взимающем государственную пошлину, остается копия квитанции, соответствие которой оригиналу заверяется подписью должностного лица органа, взимающего государственную пошлину, с указанием его должности, фамилии и инициалов. На квитанции делается отметка о дате ее представления в орган, взимающий государственную пошлину, которая заверяется также подписью должностного лица органа, взимающего государственную пошлину, с указанием его должности, фамилии и инициалов.

Факт уплаты государственной пошлины путем перечисления суммы государственной пошлины со счета плательщика подтверждается дополнительным экземпляром платежной инструкции, экземпляром платежной инструкции, составленными на бумажном носителе при осуществлении электронных платежей, с отметкой банка об их исполнении. При этом в отметке банка должны содержаться дата исполнения платежной инструкции, оригинальный штамп банка и подпись ответственного исполнителя.

Факт уплаты государственной пошлины при проведении налоговым органом зачета налога, сбора (пошлины) в счет подлежащей уплате сумме государственной пошлины подтверждается оригиналом письма налогового органа о проведенном зачете, подписанного руководителем (заместителем руководителя) налогового органа и заверенного гербовой печатью налогового органа.

Факт уплаты государственной пошлины посредством системы ЕРИП подтверждается наличием в системе ЕРИП информации, подтверждающей зачисление государственной пошлины. Плательщик обязан при обращении в орган, взимающий государственную пошлину, сообщить учетный номер операции (транзакции) в ЕРИП.

Подтверждением фактического зачисления в республиканский бюджет государственной пошлины, уплаченной плательщиками, не являющимися налоговыми резидентами Республики Беларусь и находящимися за пределами Республики Беларусь, является справка инспекции Министерства по налогам и сборам Республики Беларусь по городу Минску, которая направляется в орган, взимающий государственную пошлину, в течение пяти рабочих дней после зачисления государственной пошлины в бюджет.

Особенности исчисления и уплаты государственной пошлины при обращении в суды установлены ст. 288 Налогового кодекса Республики Беларусь, при обращении в судебную коллегию по делам интеллектуальной собственности Верховного Суда Республики Беларусь - ст. 289 Налогового кодекса Республики Беларусь.

Порядок и случаи возврата (зачета) государственной пошлины определены в ст. 292 Налогового кодекса Республики Беларусь. Возврат (зачет) уплаченной государственной пошлины производится плательщику применительно к понятию, указанному в ст.283 Налогового кодекса Республики Беларусь.

- Руководство

- Структура управления

- Территориальные органы

- Белорусская универсальная товарная биржа

- Редакция журнала «Гермес»

- Общественно-консультативный совет

- Антикоррупционная деятельность

- Спортивная жизнь

- Соискателям

- Краткие итоги национальной оценки рисков легализации доходов, полученных преступным путем

- Награждение

- Антимонопольное регулирование и конкуренция

- Ценовое регулирование

- Комиссия по установлению факта наличия (отсутствия) нарушения антимонопольного законодательства

- Регулирование торговли

- Регулирование общественного питания

- Регулирование бытового обслуживания населения

- Защита прав потребителей

- Регулирование рекламной деятельности

- Регулирование и контроль закупок

- Применение мер нетарифного регулирования

- Международное сотрудничество

- Выставочная деятельность в Республике Беларусь

- Аналитика

- Локальные правовые акты МАРТ

- Общественное обсуждение проектов

- Предоставление информации о технических нормативных правовых актах юридическим лицам, индивидуальным предпринимателям и физическим лицам

- Нормативные правовые акты по общим вопросам осуществления административных процедур

- Перечень административных процедур, осуществляемых МАРТ в отношении юридических лиц и индивидуальных предпринимателей

- Перечень административных процедур, осуществляемых МАРТ по заявлениям граждан

- Личный прием граждан и юр. лиц

- «Прямaя телефоннaя линия»

- Горячая линия

- Электронные обращения

Лицензии выдаются заявителю или его представителю при условии предоставления оригиналов документов, подтверждающих уплату государственной пошлины в соответствии с Налоговым Кодексом Республики Беларусь (Особенная часть) от 29 декабря 2009 года (в редакции от 9 января 2017 года).

В соответствии со статьей 287 Налогового кодекса Республики Беларусь (особенная часть):

Государственная пошлина уплачивается при обращении за совершением юридически значимых действий, которые в соответствии с законодательством являются административными процедурами, - до обращения за осуществлением соответствующей административной процедуры;

В случае изменения ставки государственной пошлины и (или) размера базовой величины во время совершения юридически значимого действия доплата государственной пошлины не производится.

Факт уплаты государственной пошлины путем перечисления суммы государственной пошлины со счета плательщика подтверждается дополнительным экземпляром платежной инструкции, экземпляром платежной инструкции, составленными на бумажном носителе при осуществлении электронных платежей, с отметкой банка об их исполнении. При этом в отметке банка должны содержаться дата исполнения платежной инструкции, оригинальный штамп банка и подпись ответственного исполнителя.

Предоставление электронной копии платежного поручения в подтверждение факта уплаты государственной пошлины Налоговым кодексом Республики Беларусь не предусмотрено.

Предоставление электронной копии платежного поручения в подтверждение факта уплаты государственной пошлины Налоговым кодексом Республики Беларусь не предусмотрено.

ВНИМАНИЕ. С 1 января 2021 г. базовая величина составляет 29 рублей (постановление Совета Министров Республики Беларусь от 30.12.2020 № 783 «Об установлении размера базовой величины»).

За выдачу лицензий в доход республиканского бюджета взимается плата в следующем размере:

- генеральной – 10 базовых величин;

- исключительной – 10 базовых величин;

- разовой – 5 базовых величин.

За выдачу дубликатов лицензий в доход республиканского бюджета взимается плата в следующем размере:

- генеральной – 5 базовых величин;

- исключительной – 5 базовых величин;

- разовой – 2,5 базовых величины.

Реквизиты для уплаты государственной пошлины:

Бенефициар – Главное управление Министерства финансов Республики Беларусь по г.Минску;

УНП бенефициара – 100059879;

Счет № BY04AKBB36029110100040000000 в ОАО «АСБ Беларусбанк» в г.Минске, БИК - AKBBBY2X, код валюты 933.

Коды платежей в бюджет:

- 03001 (юридические лица);

- 03002 (индивидуальные предприниматели).

ВНИМАНИЮ ЗАЯВИТЕЛЕЙ, ОСУЩЕСТВЛЯЮЩИХ ВВОЗ ОПАСНЫХ ОТХОДОВ

При осуществлении ввоза опасных отходов в Республику Беларусь также необходимо уплатить залог денежных средств в республиканский бюджет (в соответствии с Постановлением Совета Министров Республики Беларусь от 20 февраля 2008 г. №231 "Об утверждении Положения о порядке расчета суммы залога денежных средств, подлежащего внесению собственником опасных отходов либо уполномоченным им лицом в республиканский бюджет при осуществлении ввоза опасных отходов в Республику Беларусь или их перемещения транзитом через территорию Республики Беларусь, а также порядке внесения такого залога в республиканский бюджет и его возврата").

Реквизиты для уплаты залога:

Бенефициар – Главное управление Министерства финансов Республики Беларусь по г.Минску;

УНП бенефициара – 100059879;

Счет № BY04AKBB36029110100040000000 (бел.руб.) в ОАО «АСБ Беларусбанк» в г.Минске, БИК - AKBBBY2X.

К од платежа в бюджет – 05506 (для юридических лиц и индивидуальных предпринимателей).

Постановлением Совета Министров Республики Беларусь от 30 января 2018 г. № 79 «О внесении изменений в постановление Совета Министров Республики Беларусь от 20 февраля 2008 г. № 231» установлено, что сумма залога денежных средств вносится в белорусских рублях на дату представления документов в зависимости от количества ввозимых и перемещаемых опасных отходов в размере:

- 4 базовых величины за 1 тонну ввозимых или перемещаемых опасных отходов (за исключением шлаков и зол);

- 0,01 базовой величины за 1 тонну ввозимых гранулированных шлаков, получаемых в процессе производства черных металлов (код единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза 2618 00 000 0), шлаков и зол прочих (код единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза 2621 90 000 0), соответствующих требованиям технических нормативных правовых актов и используемых в производстве цемента.

«Клерк» Рубрика Госпошлина

1 января 2021 г. в соответствии с Федеральным законом от 23.11.2020 № 374-ФЗ вступают в силу изменения в ст. 333.33 НК РФ, вводятся новые пошлины для заявителей:

- за госрегистрацию перехода права собственности на объект недвижимости в связи с реорганизацией юрлица в форме преобразования — 1000 руб.;

- за внесение данных о юрлице в реестр операторов финансовых платформ — в размере 35 000 руб.;

- за предоставление лицензии на производство этилового спирта для производства фармацевтической субстанции спирта этилового (этанола) — 9,5 млн руб.

В части предоставления льгот по уплате госпошлины введены два новых основания от обязанности по уплате госпошлины:

- в целях стимулирования правообладателей объектов недвижимости к регистрации прав, возникших до вступления в силу ФЗ РФ от 21.07.1997 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним», предусматривается их освобождение от уплаты государственной пошлины при обращении за совершением юридически значимых действий, связанных с государственной регистрацией ранее возникших прав;

- в целях снижения финансовой нагрузки на граждан, пострадавших в результате ЧС, предусматривается освобождение от уплаты госпошлины за госрегистрацию права собственности на жилые помещения или доли в них, приобретенные физическими лицами в связи с реализацией мер социальной поддержки взамен жилых помещений, утраченных ими вследствие ЧС.

Порядок и сроки уплаты государственной пошлины

Порядок и сроки уплаты госпошлины регулируются нормами, установленными статьей 333.18 НК РФ, а также рядом других статей.

Государственная пошлина уплачивается при обращении за совершением юридически значимых действий до подачи заявлений или документов на совершение таких действий либо в случае, если заявления на совершение таких действий поданы в электронной форме, после подачи указанных заявлений, но до принятия их к рассмотрению в соответствии с подпунктом 5.2 пункта 1 статьи 333.18 НК РФ. Исключением являются случаи, перечисленные в пп. 1 — 5.1, 5.3 п. 1 ст. 333.18 НК РФ.

Государственная пошлина уплачивается в наличной или безналичной форме по месту совершения юридически значимого действия. Документами, подтверждающими уплату, являются:

- квитанция — если пошлина уплачена наличными; выдается банком, либо должностным лицом или кассой госоргана, через который вносилась оплата;

- платежное поручение с отметкой банка — если пошлина уплачена в безналичной форме.

Иностранные организации, иностранные граждане и лица без гражданства уплачивают государственную пошлину в общем порядке.

В конце 2020 г. в третьем чтении Госдумой были приняты поправки в Налоговый кодекс РФ, продлевающие до 1 января 2023 г. скидку в размере 30 % при уплате гражданами пошлин через портал Госуслуг. Ранее скидка действовала до 1 января 2021 г.

Льготы по уплате государственной пошлины

НК РФ установлены льготы по уплате госпошлины. Список льгот определен статьями 333.35-333.39 НК РФ, установлены они в соответствии с категорией плательщиков и вида совершаемых юридически значимых действий.

КВР и статьи КОСГУ

Расходы при уплате учреждением госпошлины за совершение юридически значимых действий (включая случаи выступления учреждением ответчиком в суде) отражаются по коду вида расходов 852 «Уплата прочих налогов, сборов» и КОСГУ 291 «Налоги, пошлины и сборы» (п. 48.8.5.2 Порядка № 85н, п. 10.9.1 Порядка № 209н).

Возмещение судебных издержек по решению суда (оплата госпошлины по исполнительному листу) учитывается по КВР 831 «Исполнение судебных актов Российской Федерации и мировых соглашений по возмещению причиненного вреда» и КОСГУ 296 по физическому лицу и КОСГУ 297 «Иные выплаты текущего характера организациям» по юридическим лицам.

Поступления от возмещения учреждению госпошлины, ранее уплаченной им при обращении в суд (при взыскании этой суммы с ответчика по решению суда) отражаются по статье подвида доходов бюджетов 130 «Доходы от оказания платных услуг (работ), компенсаций затрат» и КОСГУ 134 «Доходы от компенсации затрат» в соответствии с п. 12.1.3 Порядка № 85н, п. 9.3.4 Порядка № 209н).

Отражение безналичных расчетов

Учет расчетов по уплате госпошлины по безналичному расчету ведется с применением счета 303.05 «Расчеты по прочим платежам в бюджет».

В соответствии с Инструкцией № 162н п.104, 111 операции по начислению и уплате госпошлины с лицевого счета казенного учреждения производятся следующими бухгалтерскими записями:

Для граждан, а также для юридических лиц при обращении в суд нужно точно знать:

- в какой суд подать заявление

- категорию дела

- размер госпошлины

- и т.д.

В этой статье мы поговорим о размере госпошлины. Ее размер зависит от многих факторов, однако самую значимую роль играет категория дела. Законодательство устанавливает размер государственной пошлины в зависимости от дела, которое собирается вести суд, от вида обращения (жалоба, исковое заявление) и других факторов.

Конечно, лучше воспользоваться профессиональной консультацией юриста, адвоката. Во-первых, это поможет вам определиться с видом обращения, во-вторых, собрать и оформить документы для подачи в суд.

Неверно уплаченная сумма госпошлины может привести к оставлению иска без рассмотрения или отказу в иске.

Так что давайте наглядно в виде таблицы рассмотрим сколько конкретно уплачивается госпошлина и за что:

Наименование

документов и действий, за которые взимается государственная пошлина

Ставки государственной пошлины

1. Рассмотрение искового заявления:

1.1. имущественного характера (за исключением искового заявления о взыскании расходов, затраченных государством на содержание детей, находящихся на государственном обеспечении), в том числе заявления о праве

собственности на имущество, об истребовании имущества, а также встречного

заявления и заявлений третьих лиц, содержащих самостоятельные требования на предмет спора в начатом процессе

1.2. о взыскании расходов, затраченных

государством на содержание детей, находящихся на государственном обеспечении

5

процентов цены иска

1 базовая величина с каждого обязанного лица

2. Рассмотрение жалобы:

2.1. на решения Департамента по гражданству и миграции Министерства внутренних дел Республики

Беларусь, главного управления внутренних

дел Минского городского исполнительного комитета, управлений внутренних дел областных исполнительных комитетов о прекращении рассмотрения

ходатайства о предоставлении статуса

беженца или дополнительной защиты в

Республике еларусь, об отказе в

предоставлении статуса беженца и (или) дополнительной защиты в Республике Беларусь, отказе в

продлении срока предоставления дополнительной защиты в Республике Беларусь, утрате, аннулировании

статуса беженца или дополнительной

защиты в Республике Беларусь

2.2. по делу, возникающему из административно-правовых отношений

2.3. на постановления, действия (бездействие) судебного исполнителя

1

базовая величина

1

базовая величина

1 базовая величина

3. Рассмотрение жалобы на постановление по

делу об административном правонарушении:

3.1.1. штрафа в размере:

менее 10 базовых величин

от 10 до 100 базовых величин

от 100 базовых величин и более

3.1.2.

иного административного взыскания

3.2.

о прекращении дела об административном правонарушении

0,5

базовой величины

2

базовые величины

3

базовые величины

1

базовая величина

1

базовая величина

3-2. Рассмотрение жалобы

на постановление суда, вынесенное при рассмотрении решений органа уголовного

преследования об отказе в возбуждении уголовного дела, о прекращении предварительного

расследования уголовного дела, уголовного преследования, об отказе в возбуждении

производства по вновь открывшимся обстоятельствам

1

базовая величина

3-3. Рассмотрение жалобы

на постановление, вынесенное по результатам рассмотрения жалобы (протеста) на

не вступившее и вступившее в законную силу постановление по делу об

административном правонарушении

1

базовая величина

4. Рассмотрение искового заявления:

4.1. о расторжении брака

4.2. о

расторжении повторного брака

4

базовые величины

8

базовых величин

5.

Рассмотрение искового заявления о расторжении брака с лицом, признанным в

установленном порядке безвестно отсутствующим или недееспособным, а также

искового заявления о расторжении брака с лицом, осужденным к лишению свободы на

срок не менее 3 лет

1

базовая величина

6.

Рассмотрение искового заявления:

6.1. об

изменении или расторжении договоров найма жилых помещений

6.2. другие исковые заявления не имущественного характера (или не подлежащие оценке)

2

базовые величины

3 базовые величины

6-1. Рассмотрение искового заявления о

признании сделки недействительной, об установлении факта ничтожности сделки

2

базовые величины

9-1. Рассмотрение заявления об отмене решения третейского суда

2

базовые величины

12.1. первичной, а также повторной, за исключением повторной, указанной

в подпункте 12.2 настоящего пункта

2

базовые величины

Помимо госпошлины вам необходимо знать, в какой суд обращаться и соответственно по реквизитам этого суда уплачивать госпошлину.

Существует такая услуга как калькулятор госпошлины , где за вас рассчитают конкретную сумму, необходимую для уплаты за соответствующий вид обращения.

Некоторые особенности при уплате госпошлины

Государственная пошлина уплачивается до подачи заявления, искового заявления, жалобы, в том числе апелляционной, кассационной и надзорной.

Если плательщик уплатил больше, чем нужно было, то ему госпошлина возвращается полностью или в части или зачитывается в счет предстоящих платежей (налогового обязательства) по уплате других налогов, сборов (пошлин).

При предъявлении искового заявления, которое содержит требования имущественного и неимущественного характера, то госпошлина уплачивается одновременно за имущественное требования и за неимущественное.

В ситуациях, когда несколько истцов предъявляют требования к одному ответчику, то пошлина уплачивается исходя от общей суммы иска пропорционально заявленным требованиям. А если один истец подает заявление к нескольким ответчикам, а также при объединении судом нескольких однородных требований, тогда пошлина исчисляется от общей суммы иска.

Стоит обратить внимание, что при подачи заявления о расторжении брака одновременно с разделом имущества, то госпошлина уплачивается как за расторжения брака, так и за раздел такого имущества.

Государственная пошлина при отказе в удовлетворении иска судом, если истец освобожден от ее уплаты, взыскивается с истца по ставке исходя из размера базовой величины, установленным на день обращения в суд с таким иском.

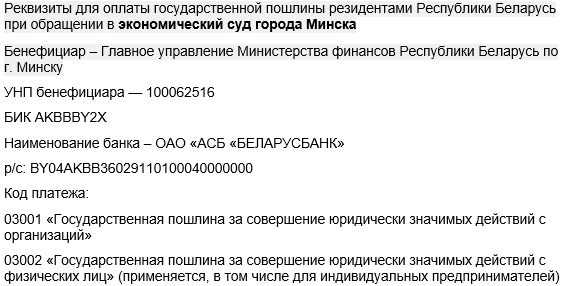

Реквизиты для уплаты пошлины в суды:

При уплате госпошлины нужно исходить из того, в какой суд вы собираетесь обращаться. Для каждого суда указаны свои реквизиты по уплате.

Вот, например, реквизиты Минского городского суда и Экономического суда города Минска:

Если хотите посмотреть реквизиты для уплаты госпошлины районных судов города Минска, тогда переходите сюда.

Читайте также: