Рассчитайте финансовый леверидж при следующих условиях прибыль до уплаты процентов и налога

Опубликовано: 09.05.2024

1. Цена капитала измеряется:

а. в относительных единицах;

б. в денежных единицах;

в. в днях финансирования;

г. в днях отсрочки.

2. Ставка налога на прибыль влияет:

а. на коэффициент финансовой независимости;

б. на коэффициент финансового рычага;

в. на показатель эффекта финансового рычага;

г. на показатель рентабельности активов.

3. Цена (стоимость) капитала считается по формуле:

в. средней банковской ставки;

4. Цена привлекаемого капитала непосредственно зависит:

а. от цены отдельных источников средств;

б. от ставки рефинансирования;

в. от средней банковской ставки;

г. от суммы капитала.

5. Изменение структуры капитала приводит:

а. к изменению стоимости оборотного капитала;

б. к изменению стоимости совокупного капитала;

в. к изменению стоимости заемного капитала;

г. к увеличению стоимости оборотного капитала.

6. Цена источника капитала «кредиторская задолженность бюджету» зависит:

а. от количества дней просрочки;

б. от ставки рефинансирования;

в. от обеих величин.

7. Предельная цена (стоимость) капитала - это:

а. лимит кредитной линии;

б. максимальная цена акции;

в. максимальная цена облигации;

г. цена дополнительного рубля нового капитала.

8. Эффект финансового рычага отражает:

а. величину рыночной стоимости предприятия;

б. финансовый риск;

в. увеличение стоимости имущества в результате использования заемных средств;

г. увеличение рентабельности собственного капитала за счет использования заемных средств.

9. Отношение суммы средств, выплачиваемых за привлекаемые финансовые ресурсы к величине этих ресурсов:

а. стоимость капитала;

б. себестоимость капитала;

в. цена капитала;

г. верны все три ответа.

10. На увеличение эффекта финансового рычага может оказать воздействие:

а. увеличение доли собственного капитала;

б. увеличение доли заемного капитала;

в. увеличение ставки налога на прибыль;

г. увеличение стоимости банковского кредита.

Задание 1.

Предприятие финансирует свою деятельность за счет собственного капитала и привлечения банковского кредита. Доля собственного капитала составляет 80% при стоимости данного источника 15%, стоимость банковского кредита – 12%. Чему равна средневзвешенная стоимость капитала (WACC)?

Средневзвешенная стоимость капитала рассчитывается как среднеарифметическая взвешенная стоимости отдельных элементов капитала по следующей формуле:

kj – стоимость j-го источника средств,

dj – удельный в ec j -г o источника в общей их сумме.

В нашем примере это будет:

Поскольку предприятие в основном использует собственный капитал, то и средневзвешенная стоимость капитала близка к стоимости собственного капитала.

Задание 2.

Предприятие использует в своей деятельности различные источники финансирования:

· собственный капитал 75 млн. руб., 16%

· банковский кредит 26 млн. руб., 14%

· облигационный заем 30 млн. руб., 12%

· товарный кредит 20 млн. руб., 18%

Определите средневзвешенную стоимость капитала (WACC).

Определяем удельный вес каждого источника

Задание 3.

Рассчитайте средневзвешенную стоимость капитала акционерного общества на основании следующих данных:

а) уставный капитал АО состоит из 100 000 простых акций по 300 руб., дивиденды в истекшем году были выплачены по 80 руб. на акцию;

б) добавочный капитал равен 12 млн. руб., резервный капитал – 2 млн. руб., нераспределенная прибыль 9 млн. руб.

в) обществу предоставлен банковский кредит 11 млн. руб. сроком на год под 12% годовых;

г) АО размещает облигационный заем 20 млн. руб., ставка купонного процента 9%, расходы по размещению займа 2 млн. руб.;

д) налог на прибыль 24%.

Для расчета средневзвешенной стоимости капитала необходимо уметь определять стоимость каждого отдельного источника. В нашем примере три таких источника.

1) Стоимость функционирующего собственного капитала определяется по следующей формуле:

СКф – стоимость функционирующего собственного капитала, %;

ДВ – дивидендные выплаты (из чистой прибыли) собственникам общества за отчетный период;

СК – средняя сумма собственного капитала в отчетном периоде.

Определяем уставный капитал:

300*100000 = 30 млн. руб.

Определяем дивидендные выплаты за истекший период:

80*100000 = 8 млн. руб.

2) Стоимость банковского кредита рассчитывается следующим образом:

СБК – стоимость заемного капитала, привлекаемого в форме банковского кредита, %;

ПКб – ставка процента за банковский кредит, %;

Снп – ставка налога на прибыль, выраженная десятичной дробью.

3) Стоимость заемного капитала, привлекаемого за счет эмиссии облигаций, оценивается на базе ставки купонного процента по формуле:

СОЗк – стоимость заемного капитала, привлекаемого за счет эмиссии облигаций, %;

СК – ставка купонного процента по облигации, %;

Снп – ставка налога на прибыль, выраженная десятичной дробью;

Э3о – уровень эмиссионных затрат по отношению к объему эмиссии, выраженный десятичной дробью.

Эмиссионные затраты равны: 2/20=0,1.

Средневзвешенную стоимость капитала можно рассчитать по алгоритму предыдущей задачи или следующим образом:

Задание 4.

Определите эффект финансового рычага на основании следующих данных: прибыль от продаж – 19 млн. руб., налог на прибыль – 24 %. Величина собственного капитала равна 40 млн. руб., заемного капитала – 70 млн. руб. при стоимости 14%.

Эффект финансового рычага (ЭФР) показывает, на сколько процентов изменится доходность собственного капитала за счет использования заемных средств.

Формула для расчета эффекта финансового рычага:

Снп – ставка налога на прибыль;

Ра – рентабельность активов;

ССЗК – средневзвешенная стоимость заемного капитала;

ЗК – величина заемного капитала;

СК – величина собственного капитала.

Очевидно, что для решения сначала необходимо определить рентабельность активов.

Ра – рентабельность активов, %;

П – прибыль от продаж;

А – средняя стоимость активов за расчетный период.

В условии не была дана стоимость активов, однако, используя балансовое уравнение (актив = пассив), ее легко можно определить.

Итак, предприятие за счет использования заемных средств получает прирост рентабельности собственного капитала на 4,4%.

Положительный эффект достигнут благодаря положительному дифференциалу (17,3–14), т.к. уровень прибыли, получаемый от использования активов больше чем расходы по привлечению и обслуживанию заемных средств.

Эффект усиливается путем активного использования заемных средств: коэффициент финансового рычага равен 70/40 = 1,75.

Задание 5.

Определите эффект финансового рычага на основании следующих данных: прибыль от продаж – 18 млн. руб., налог на прибыль – 24 %. Величина заемного капитала равна 75 млн. руб., расходы по обслуживанию заемного капитала составили 9,75 млн. руб. Итог баланса – 120 млн. руб.

Сначала определяем рентабельность активов и стоимость заемного капитала.

Для определения рентабельности активов использовано балансовое уравнение (актив = пассив = итог баланса). Стоимость заемного капитала рассчитывается делением величины расходов по обслуживанию заемного капитала на его общую величину. Величина собственного капитала определяется вычитанием из итога баланса величины заемного капитала (120–75).

Как и в предыдущем примере, эффект финансового рычага положительный.

Задания для самостоятельного решения

Задание 1.

Предприятие использует в своей деятельности различные источники финансирования:

· собственный капитал 46 млн. руб., 17,5%

· банковский кредит 18 млн. руб., 15%

· облигационный заем 25 млн. руб., 11%

· товарный кредит 15 млн. руб., 16%

Определите средневзвешенную стоимость капитала (WACC).

Задание 2.

Рассчитайте средневзвешенную стоимость капитала акционерного общества на основании следующих данных:

а) уставный капитал АО состоит из 100 000 простых акций по 200 руб., дивиденды в истекшем году были выплачены по 70 руб. на акцию;

б) добавочный капитал равен 11 млн. руб., резервный капитал – 1,5 млн. руб., нераспределенная прибыль 7,4 млн. руб.

в) обществу предоставлен банковский кредит 10 млн. руб. сроком на год под 11% годовых;

г) общество использует товарный кредит на сумму 12 млн. руб., срок отсрочки платежа 45 дней, надбавка к цене за отсрочку платежа – 3%.

д) налог на прибыль 24%.

Задание 3.

Определите эффект финансового рычага на основании следующих данных: прибыль от продаж – 15 млн. руб., налог на прибыль – 24 %, стоимость заемного капитала – 13,5%, коэффициент финансовой независимости – 0,25, итог баланса – 86 млн. руб.

Задание 4.

Определите эффект финансового рычага на основании следующих данных: прибыль от продаж – 20,2 млн. руб., налог на прибыль – 24 %. Величина заемного капитала равна 45 млн. руб., расходы по обслуживанию заемного капитала составили 5,5 млн. руб. Стоимость оборотных активов – 60,3 млн. руб., внеоборотных активов 38,4 млн. руб.

Задание 5.

Международная компания выбирает, в какой из двух стран разместить производство. Главным показателем при выборе является рентабельность собственного капитала. Какой вариант нужно предпочесть, если в первой стране налог на прибыль равен 30%, средняя ставка банковского кредита составляет 10%, а во второй соответственно 40% и 9%. Компания исходит из одинаковой рентабельности активов – 12%, коэффициент финансовой независимости также один и тот же – 0,5.

Часто предприниматели прибегают к кредитам, только чтобы избавиться от финансовых проблем в бизнесе. Когда они его берут, у них возникает мысленный зуд — как бы его скорее вернуть и перестать ходить в должниках.

Другие, наоборот, берут кредиты и не задумываются о последствиях. А спустя какое-то время тонут во все новых и новых займах. Уоррен Баффет в 1991 году рассказывал, что в такую ловушку попадал Дональд Трамп — не задумывался о том, как будут окупаться его кредиты.

Заемные деньги можно использовать для развития бизнеса, но только при определенных условиях. Рассмотрим, в каких случаях заемные деньги помогут бизнесу вырасти и как перевести эффект от них в понятные цифры.

Развиваться можно и на свои деньги. Но долго

«Банки на нас наживаются», «Берешь чужие — платишь свои», «Я развиваюсь чисто на собственные деньги» — при таком образе мыслей малые предприятия, скорее всего, не эволюционируют до среднего бизнеса, даже если будут очень рентабельными. А если и эволюционируют, то займет это многие годы.

Обычно так и бывает, если развиваться только на свои

Представим, что вы открыли интернет-магазин, вложив в него в первый год 2 миллиона рублей. У вас все настолько круто, что каждый год вы зарабатываете 50% сверху. Все, что зарабатываете, отправляете обратно в дело. Посчитаем, сколько вы заработаете за 10 лет ↓

1 год. 2 миллиона + 50% = 3 миллиона

2 год. 3 миллиона + 50% = 4,5 миллиона

…

10 год — 115 миллионов

Прошло 10 лет. Количество ваших денег, крутящихся в бизнесе, выросло с 2 до 115 миллионов. Это при том, что вы не выплачивали себе дивиденды и всю прибыль вкладывали обратно. А 115 миллионов капитала — это даже не средняя компания. Получается, вкалываете 10 лет, все это время едите гречку даже без котлет, а бизнес все еще малый.

Как развивается средний и крупный бизнес

Средние и крупные компании используют кредиты для роста бизнеса. Возьмем в пример две средние компании — «Билайн» и «Магнит». За 2017 год у «Билайна» чужих денег в бизнесе в два раза больше, чем собственных. У «Магнита» примерно одинаковое количество своих и заемных денег.

Кредитные деньги работают вместе с собственными, и за счет этого бизнес зарабатывает больше.

Вернемся к примеру с интернет-магазином. Собственник каждый год умножал свои деньги на x1,5. Кредитные деньги он множал бы на x1,5 наряду со своими, и получал бы в итоге больше. Останется только заплатить процент банку.

Кредиты при правильном подходе — это что-то вроде нитро-ускорения в автомобилях. Сначала вы разгоняетесь до 200 км/ч своими силами, потом включаете нитро и едете на нем уже 270 км/ч. Нитро заканчивается, скорость падает и держится в районе 250 км/ч. Частью скорости после того, как нитро закончился, пришлось пожертвовать, но скорость в итоге все равно больше, чем вообще без нитро.

В бизнесе так же, только вместо нитро — кредит. Но как и в машине, просто так включать нитро-ускорение не стоит.

Когда можно брать кредит на развитие бизнеса

Перед тем как брать кредит на развитие, проверьте — соблюдаются ли у вас два основных условия.

1. Рентабельность активов выше банковского процента. Активы — это все, чем владеет компания: деньги на счетах, станки, машины, дебиторская задолженность, запасы на складе, недвижимость. Используя их, компания зарабатывает прибыль. Чтобы понять, сколько прибыли приносят компании ее активы, используется показатель рентабельности активов (ROA).

Рентабельность активов (ROA) = прибыль до уплаты налогов и процентов по кредитам / сумма всех активов.

Представим компанию по производству мебели на заказ. Ее собственник пошел в банк брать кредит — больно уже ему захотелось резко поднять бизнес. Взял деньги под 15% годовых. Вложил их в дело и приготовился к взлету. Спустя время он понял — прибыль не увеличивается.

Оказалось, что рентабельность активов компании ниже 15%. Другими словами, на заемные деньги компания заработала меньше, чем отдала банку в качестве платы за использование кредита.

Чтобы чужие деньги не начали съедать собственные, рентабельность активов должна быть выше, чем процент кредита.

Лучше брать с запасом — например, если банк дает кредит под 15%, а рентабельность ваших активов — 18%, то стоит трижды подумать. Ведь если эффективность бизнеса неожиданно упадет, кредит только усугубит ситуацию.

Рентабельность активов должна быть раза в два выше, чем процент заемных денег.

2. Есть четкий план роста бизнеса. Компания взяла деньги в банке на развитие. Вложила в маркетинг, думая, что чем больше клиентов — тем больше прибыль. Маркетологи не подкачали, деньги на рекламу использовали с умом, клиентов стало гораздо больше.

Но оказалось, что прежних производственных мощностей для такого количества заказов не хватает. Нужно нанять еще рабочих, купить дополнительное оборудование. Вот и получилось — выручка выросла, а прибыль нет.

У компании не было достаточной «педали газа» — прежде чем увеличиваться, нужно иметь возможности для обслуживания нового масштаба бизнеса. Заемные деньги стоит брать только тогда, когда есть представление, какой эффект от них будет, есть ли у бизнеса вообще маневр для роста. Для этого желательно составить финансовую модель.

В чем измеряется выгода от кредита?

Собственникам важно понимать, сколько личных денег крутится в их бизнесе. На этот вопрос отвечает показатель «собственный капитал». Считается просто: все, чем владеет компания — запасы на складе, дебиторская задолженность, деньги на счетах, оборудование, недвижимость — за вычетом всех обязательств.

Представьте, что бизнес — это коробочка по производству денег. В нее вы закидываете ваш собственный капитал. А через год вы извлекаете из этой коробочки уже другую сумму. Рентабельность собственного капитала (ROE) показывает, насколько новая сумма больше старой. Это один из ключевых показателей эффективности бизнеса.

ROE = прибыль до уплаты процентов по кредитам и налогов / собственный капитал.

Снова рассмотрим как пример интернет-магазин смартфонов. Собственных денег в бизнесе 2 миллиона рублей: запасы на складе, кассовое оборудование, деньги на расчетном счете. Годовая прибыль за год — 1 миллион, ROE — 50%.

Эффект от кредита измеряется в том, насколько он увеличит рентабельность собственного капитала. Чтобы это определить, необходимо посчитать финансовый рычаг.

Финансовый рычаг = (1 – Снп) * (ROA – Rзк) * ЗК/СК

Снп — ставка налога на прибыль (на УСН 6% она равна нулю)

ROA — рентабельность активов (прибыль до уплаты налогов и процентов по кредитам, поделенная на стоимость активов)

Rзк — процент кредита

ЗК — сумма кредита

СК — собственный капитал

Посчитаем финансовый рычаг для двух компаний: интернет-магазина смартфонов и мебельной фабрики. Обе взяли кредит на развитие в надежде больше заработать за счет дополнительных денег.

Если вы с телефона — увеличьте картинку, чтобы разглядеть. Без кучи цифр тут никак.

Собственный капитал интернет-магазина за счет кредита растет на 36,8% быстрее. А мебельная компания использует свои активы с низкой эффективностью, поэтому кредит усугубил ситуацию. ROE уменьшился в 4 раза, чужие деньги начали съедать собственные.

Заемное финансирование при правильном использовании ускоряет рост бизнеса и увеличивает его эффективность. Это не значит, что надо бежать за кредитами — прежде необходимо понять, к чему это приведет, подтолкнет это ваш бизнес или только замедлит.

2015-05-30

6017

Задача №1 Сравните эффективность использования заемного капитала компанией "А" за 2009 и 2010 года. В 2009 году прибыль до уплаты процентов и налогов (EBIT) компании составила 5 639 тыс. руб., а в 2010 году 6 933 тыс. руб.; собственный капитал в 2009 году 12.7 млн. руб. и 14.8 млн. руб. соответственно в 2010 году; заемный капитал в 2009 году 18.5 млн. руб. и 20.7 в 2010 году; средневзвешенная цена заемных ресурсов 7.7% в 2009 году и 6.4% в 2010 году; уровень налогообложения 25.5% и 27% соответственно в 2009 и 2010 годах.

Решение. Определим рентабельность активов в 2009 году:

ROAEBIT 99 = 5.639 / (12.7 + 18.5) = 0.1807 или 18.07%.

Рассчитаем эффективность финансового рычага для 2009 года: DFL99 = (1-0.255) * (18.07% - 7.7%) * (18.5/12.7) = 11,26 15.87%.

Определим рентабельность активов в 2010 году:

ROA.EBIT 00 = 6.933 / (14.8 + 20.7) = 0.1953 или 19.53%.

Рассчитаем эффективность финансового рычага для 2010 года: DFL00 = (1-0.27) * (19.53% - 6.4%) * (20.7/14.8) = 13,41 18.67%.

Ответ. В 2009 году на каждом рубле совокупного капитала компания заработала 18.07 коп. без учета налогов, при этом заемные средства стоили 7.7 коп. На каждый рубль заемных средств компания получила 10.37 коп. прибыли (18.07-7.7, без учета налогов). Что эквивалентно увеличению рентабельности собственного капитала на 11.26% (с учетом налогов).

В 2010 году на каждом рубле совокупного капитала компания заработала 19.53 коп. без учета налогов, при этом заемные средства стоили 6.4 коп. На каждый рубль заемных средств компания получила 13.13 коп. прибыли (19.53-6.4). Что эквивалентно увеличению рентабельности собственного капитала на 13.41%.

Задача №2 Рассчитайте изменение уровня финансового левериджа для предприятия "САУ №5" в 01, 02 и 03 годах, если соответственно: объем чистой прибыли увеличился на 2.4%, 2.8%, 3.1%;

валовая прибыль увеличилась на 1.1%, 2.3%, 1.4%

УФЛ01 = 2.4%/1.1% = 2.18

УФЛ02 = 2.8%/2.3% = 1.22

УФЛ03 = 3.1%/1.4% = 2.21

ΔУФЛ 02-01 = 1.22 *100% / 2.18 = 55.96%.

ΔУФЛ 03-01 = 2.21 *100% / 2.18 = 101.38%.

Ответ. В 02 году уровень финансового левериджа уменьшился до 55.96% от уровня 01 года и в 03 году увеличился на 1.38% относительно 01 года.

Задача №3 ОАО "Искра" закончило 2010 год со следующими финансовыми результатами:

собственный капитал 12.3 млн. рублей;

краткосрочные кредиты 7.12 млн. рублей под 19.4%годовых;

долгосрочные кредиты 1.39 млн. рублей под 15.7% годовых;

товарный кредит поставщикам 4.65 млн. рублей под 12.5%год;

вексельный долг 0.56 млн. рублей под 21.89% годовых;

прибыль до уплаты процентов и налогов (EBIT) 8.42 млн. рублей;

уровень налогообложения 31%;

Оцените эффективность каждого из вида заемных средств и их долю в формировании эффекта финансового рычага.

Решение. Рассчитаем рентабельность активов:

ROAEBIT = 8.42 / (12.3+ 7.12 + 1.39 + 4.65 + 0.56) = 0.3236 или 32.36%.

Определим эффект финансового рычага (ЭФР) для краткосрочных кредитов: DFLкк = (32.36 - 19.4)*(1-0.31)*7.12/12.3 = 5,18%.

Определим ЭФР для долгосрочных кредитов:

DFLдк = (32.36 - 15.7)*(1-0.31)*1.39/12.3 = 1,30%.

Определим ЭФР для товарного кредита:

DFLтк = (32.36 - 12.5)*(1-0.31)*4.65/12.3 = 5,18%.

Определим ЭФР для вексельного долга:

DFLвд = (32.36 - 21.89)*(1-0.31)*0.56/12.3 = 0,33%.

DFLсуммарное= 5.18 + 1.30 + 5.18 + 0.33 = 11.99%.

Доля DFLкк = 5.18/11.99*100% = 43.2%.

Доля DFLдк = 1.30/11.99*100% = 10.84%.

Доля DFLтк = 5.18/11.99*100% = 43.2%.

Доля DFLвд = 0.33/11.99*100% = 2.75%.

Ответ. Краткосрочные кредиты увеличивают ЭФР на 5.18% и составляют 43.2% от суммарного ЭФР. Долгосрочные кредиты увеличивают ЭФР на 1.30% и составляют 10.84% от суммарного ЭФР. Товарный кредит поставщикам увеличивает ЭФР на 5.18% и составляет 43.2% от суммарного ЭФР. Вексельный долг увеличивает ЭФР на 0.33% и составляет 2.75% от суммарного ЭФР.

Задача №4 Предприятия А, Б и С закончили год со следующими финансовыми результатами: рентабельность совокупного капитала соответственно для А - 26.1%, Б - 27.3% и С - 23.8%;

средневзвешенная цена заемных ресурсов 16.4%, 14.4% и 11.9%;

собственный капитал на конец года 22.8 млн. рублей, 34.1 млн. рублей и 13.5 млн. рублей;

заемный капитал на конец года 20.9 млн. рублей, 12.3 млн. рублей и 30.2 млн. рублей. Уровень налогообложения 26%.

Какое предприятие эффективнее использует заемные средства?

Рассчитаем DFL (ЭФР) для предприятия А:

DFLа = (26.1 - 16.4) * (1 - 0.26)*20,9/22,8 = 6,58%.

Рассчитаем DFL для предприятия Б:

DFLб = (27.3 - 14.4) * (1 - 0.26)*12,3/34,1 = 3.44%.

Рассчитаем DFL для предприятия С:

DFLс = (23.8 - 11.9) * (1 - 0.26)*30,2/13,5 = 19.70%.

Ответ. Эффект финансового рычага у предприятия С достигает 19.70%, у А 6.58% и самый маленький у Б - 3.44%.

При анализе финансовой отчетности, для определения уровня финансовой устойчивости в долгосрочной перспективе используется коэффициент финансового левериджа.

Деятельность любого коммерческого предприятия не обходится без финансового риска. Риск, определяемый структурой источников капитала, называется финансовым риском. Одна из важных характеристик финансового риска это соотношение между собственным и заемным капиталом. Привлечение дополнительных заемных средств выгодно предприятию, с точки зрения получения дополнительной прибыли, при условии превышении рентабельности совокупного капитала рентабельности заемного. Управлять большим предприятием и работать на нем выгоднее и престижнее чем на маленьком. Для большего совокупного капитала шире инвестиционные возможности. Но при этом необходимо учитывать, что проценты за использование заемного капитала необходимо платить в полном объеме и в срок, в отличие, от дивидендов. При уменьшении объема продаж, перебоев с поставками комплектующих или сырья, кадровых проблемах и т.д. риск банкротства выше у предприятия с большими расходами по обслуживанию займов. Как следствие увеличения финансового риска, увеличивается цена на дополнительно привлекаемый капитал.

Коэффициент финансового левериджа

Определение. Коэффициент финансового левериджа определяется как отношение заемного капитала к собственному капиталу.

Значок в формулах (акроним): DR

Синонимы: плечо финансового рычага, суммарные обязательства к собственному капиталу, коэффициент заемного капитала, доля заемных средств, леверидж, или финансовый рычаг, Financial Leveraged, Debt Ratio, Total debt to equity, TD/EQ)

DR - коэффициент финансового левериджа (Debt Ratio), десятые доли

CL - краткосрочные обязательства (Current Liabilities), руб

LTL - долгосрочные обязательства (Long Term Liabilities), руб

LC - заемный капитал (Loan Capital), руб

EC - собственный капитал (Equity Capital), руб

Предназначение. Коэффициент финансового левериджа прямо пропорционален финансовому риску предприятия и отражает долю заемных средств в источниках финансирования активов предприятия.

Относится к коэффициентам капитализации, используемых для контроля и регулирования структуры источников средств и характеризует долю заемных средств.

Рекомендуемые значения: Нормативное значение для данного показателя находится в диапазоне: 0,5 - 0,8.

Примечание №1. Показатель "коэффициент финансового левериджа" правильнее рассчитывать не по данным бухгалтерской отчетности, а по рыночной оценке активов. Чаще всего у успешно действующего предприятия рыночная стоимость собственного капитала превышает балансовую стоимость, а значит, меньше значение показателя коэффициент финансового левериджа и ниже уровень финансового риска.

Примечание №2. Высокое значение коэффициента финансового левериджа могут позволить себе фирмы, имеющие стабильное и прогнозируемое поступление денег за свою продукцию. Это же относится к предприятиям, имеющим большую долю ликвидных активов (предприятия торговли и сбыта, банки).

Для акционеров важно, кроме повышения риска банкротства, увеличение относительного разброса доходов.

Пример №1. Предположим, что балансовая прибыль предприятия № 1 и предприятия № 2 оценивается в 1 млн. рублей. Среднеквадратическое отклонение балансовой прибыли от ожидаемого 400 тыс. рублей. У предприятия № 1 нет долгов, а у № 2 взят кредит в банке: 2500 тыс. рублей под 16% годовых. Налоги для упрощения учитывать не будем.

Доход акционеров п.№1 составит 1 млн. рублей.

Доход акционеров п.№2 составит 1000 - 2500*0.16 = 600 тыс. рублей.

Коэффициент вариации для п.№1 равен 400 / 1000 = 0.4

Коэффициент вариации для п.№2 равен 400 / 600 = 0.67

Дисперсия ожидаемого дохода акционеров одинаковая, но объем доходов больше у п.№ 1 и в результате относительная дисперсия для этого предприятия меньше.

"Leverage" (приблизительно "рычаг") - американский термин в применении к экономике означающий некоторый фактор, при небольшом изменении которого сильно меняются связанные с ним показатели. Использование дополнительного (заемного) капитала можно понимать как усиление собственного капитала с целью получения большей прибыли.

Коэффициент финансового левериджа отражает финансовый риск предприятия. Для более подробного анализа изменения значения коэффициента финансового левериджа, и факторов повлиявших на это, используют методику 5-и факторный анализ коэффициента финансового левериджа.

Показатель "коэффициент финансового левериджа" правильнее рассчитывать не по данным бухгалтерской отчетности, а по рыночной оценке активов. Чаще всего у успешно действующего предприятия рыночная стоимость собственного капитала превышает балансовую стоимость, а значит, меньше значение показателя коэффициент финансового левериджа и ниже уровень финансового риска.

Пример №2. Для ОАО "Сибирский лес" необходимо привлечь средства в объеме 150 млн. рублей. Есть два варианта мобилизации средств: 1) эмиссия обыкновенных акций; 2) кредит в банке под 18% годовых. Количество уже выпущенных акций 350 тыс. шт. Балансовая прибыль до выплаты процентов и налогов 175 млн. рублей. Ставка налога на прибыль 36%. Рыночная цена акций 1450 рублей. Определите прибыль на акцию (EPS - earning per share) для обоих вариантов.

Определим количество обыкновенных акций (для упрощения не учитываем падение курса, стоимость размещения и т.д.), которые необходимо выпустить в обращение по первому варианту: 150 000 000 / 1450 = 103 448 акций.

Рассчитаем объем процентных выплат по второму варианту: 150 * 0,18 = 27 млн. рублей.

Прибыль после налогообложения вар. №1: 175*(1 - 0.36) = 112 млн. рублей

Прибыль после налогообложения вар. №2: (175-27)*(1 - 0.36) = 94.72 млн. рублей

Прибыль на акцию вар. №1: 112 000 000 / (350 000 + 103 448) = 247,0 рублей.

Прибыль на акцию вар. №2: 94 720 000 / 350 000 = 270.63 рубля.

У второго варианта прибыль на акцию больше на 270.63/247 = 1.0956 или на 9.56%.

Эффект финансового рычага

Для оценки связи коэффициента финансового левериджа с рентабельностью собственного капитала используют такой показатель, как эффект финансового рычага.

Эффект финансового рычага показывает, на сколько процентов увеличивается рентабельность собственного капитала за счет привлечения заемных средств. Рекомендуемое значение ЭФР равняется 0.33 - 0.5. Эффект финансового рычага возникает за счет разницы между рентабельностью активов и стоимостью заемных средств. Для более подробного анализа изменения значения эффекта финансового рычага и факторов повлиявших на это используют методику 5-ти факторный анализ эффекта финансового рычага.

Формула эффект финансового рычага выводится следующим образом:

допустим, что

ROAEBIT - рентабельность активов, рассчитанных через прибыль до уплаты процентов и налогов (EBIT), %;

Пусть EBIT - прибыль до уплаты процентов и налогов;

NI - чистая прибыль;

EC - среднегодовая сумма собственного капитала;

TRP - ставка налога на прибыль (Tax Rate Profit), %;

WACLC - средневзвешенная цена заемного капитала, %;

LC - среднегодовая сумма заемного капитала.

Тогда рентабельность собственного капитала будет:

ROE = NI / EC.

Прибыль до уплаты налогов:

EBT = NI + LC * WACLC.

Прибыль до уплаты процентов и налогов:

EBIT = EBT / (1 - TRP/100).

Рентабельность рентабельность активов, рассчитанных через прибыль до уплаты процентов и налогов (EBIT):

ROAEBIT = EBIT / (EC + LC) = (NI + LC * WACLC) / (1 - TRP/100) / (EC + LC);

Отсюда NI = ROA * (1 - TRP/100) * (EC + LC) - LC * WACLC.

Подставим в формулу ROE NI:

ROE = (ROA * (1 - TRP/100) * (EC + LC) - LC * WACLC) / EC;

ROE = (1 - TRP/100) * ROAEBIT + (1 - TRP/100)* (ROAEBIT - WACLC) * LC / EC.

Выделим из этой формулы составляющую с плечом финансового рычага, это и есть эффект финансового рычага DFL (ЭФР):

DFL = (ROAEBIT - WACLC) * (1 - TRP/100) * LC / EC.

Пример №3. Прибыль до уплаты процентов и налогов у ТОО "Луна" и ТОО "Фобос" одинакова и равна 23 млн. рублей. Собственный капитал ТОО "Луна" 18.5 млн. рублей и у ТОО "Фобос" 78 млн. рублей. ТОО "Луна" имеет заемные средства в размере 59.5 млн. рублей, взятых под 14.4% годовых. Рассчитайте рентабельность собственного капитала (ROE) и ЭФР.

Определим рентабельность активов (ROA):

ROA ф = 23 / 78 = 0.295 или 29.5%

ROA л = 23 / (18.5 + 59.5) = 0.295

Рассчитаем эффект финансового рычага для ТОО "Луны":

DFL л = (29.5% -14.4%)*(1-0.24)*59.5/18.5 = 36.91%

Проценты к уплате ТОО "Луны" = 59.5 * 0.144 = 8.568 млн. рублей.

| ТОО "Луна" | ТОО "Фобос" | |

| Балансовая прибыль | 23 | 23 |

| Проценты к уплате | 8.568 | - |

| Прибыль после уплаты налога | 14.43 | 23 |

| Сумма налога на прибыль (24%) | 3.46 | 5.52 |

| Чистая прибыль | 10.97 | 17.48 |

| Рентабельность собственного капитала, ROE | 59.30% | 22.41% |

Эффект финансового рычага с учетом действия инфляции

Эффект финансового рычага (DFL) с учетом действия инфляции (долги и проценты по ним не индексируются) рассчитывается по следующей формуле:

где I (Инф) - темп инфляции в виде десятичной дроби;

При увеличении уровня инфляции плата за пользование заемными средствами становится ниже (процентные ставки фиксированные) и результат от их использования выше.

Для определения влияния каждого из привлекаемых заемных средств в формуле эффекта финансового рычага вместо средневзвешенной цены совокупного капитала ставится цена капитала определяемого вида заемного средства(краткосрочные или долгосрочные кредиты банка, облигационные займы и т.д.) и вместо среднегодовой суммы заемного капитала сумму средств определяемого вида.

Уровень финансового левериджа

Из изменения уровня роста прибыли делают количественную оценку финансового риска. Уровень финансового левериджа рассчитывается как отношение темпов прироста чистой прибыли к темпам прироста валовой прибыли.

Превышение темпов прироста чистой прибыли к темпам прироста валовой прибыли обеспечивается за счет эффекта финансового рычага.

Сила воздействия финансового рычага

Сила воздействия финансового рычага (СВФР) - процентное (индексное) изменение чистой прибыли на обыкновенную акцию к процентным изменениям валовой прибыли (EBIT - прибыли до уплаты процентов за кредит и налога на прибыль).

СВФР = ЧПa% / ВП%;

ВП - валовая прибыль;

Сумма процентов за кредит ПК = ЗК * Цзк;

ЧПa = ( ВП - ПК)*(1 - Кн) / Nak; т.к. сумма процентов за кредит в рассматриваемый промежуток времени не меняется, то ПК = 0.

СВФР = ( ВП * (1 - Кн) / Nak) / ((ВП - ПК)*(1 - Кн) / Nak) / ( ВП/ВП) =

= ВП/(ВП - ПК) * (ВП/ ВП) = ВП /(ВП - ПК).

При СВФР = 1 предприятие не имеет заемных средств.

Главная Методики финансового и инвестиционного анализа Анализ финансовой отчетности Финансовый леверидж

Copyright © 2021 by Altair Software Company. Потенциальным спонсорам программ и проекта.

- Формула расчета эффекта финансового рычага

- Налоговый корректор

- Коэффициент финансового рычага (Плечо)

- Пример расчета эффекта финансового рычага

- Расчет в 1С:ERP

- Автоматизация на базе 1С:ERP

- Профессионально настроим 1С:ERP

Современные методики бюджетирования, контроль финансовых результатов, обоснованные управленческие решения

Комплексное управление ресурсами, формирование бюджетов, обоснованный анализ финансовых результатов

Для бизнеса нередки ситуации, когда при реализации того или иного проекта возникает дефицит личных ресурсов, а как следствие, и необходимость в привлечении дополнительных платных источников финансирования. Казалось бы, при этом можно рассчитывать на такой ресурс, как прибыль, но она может быть задействована в разных активах, кроме того, ее размера может быть недостаточно, иными словами, прибыль – это весьма ограниченный источник финансирования. Чего нельзя сказать про кредитные ресурсы, предоставляемые на рынке банковского сектора, которых всегда достаточно. Кроме того, при задействовании платного капитала реальные финансовые ресурсы поступают в кратчайшие сроки и в требуемом размере.

Однако любая мобилизация кредитных средств для укрепления экономического резерва фирмы требует детального обоснования. Одним из таких обоснований может стать расчет левериджа или финансового рычага предприятия, который демонстрирует, как применение привлеченного капитала оказывает влияние на объем чистой прибыли. Определение рычага пришло в экономику из физики, поскольку его применение дает возможность поднять больший вес, используя меньшие усилия.

Кроме того, решается одна из ключевых целей хозяйствования – увеличивается рыночная стоимость компании для потенциальных инвесторов.

Следует отметить, что увеличение обязательств приводит к снижению финансовой устойчивости и независимости хозяйствующего субъекта, но одновременно с этим действует всем известное правило: чем больше степень риска, тем больше возможность увеличения прибыли.

Однако не стоит забывать, что, прибегая к такой схеме финансирования, организации вступают в зону риска, потому что погашать долговые обязательства все также необходимо, вне зависимости от того, принес проект прибыль или нет.

Раскроем составляющие эффекта финансового рычага:

- Финансовый рычаг демонстрирует наличие и уровень независимости от кредиторов;

- Большая доля привлеченного капитала в совокупной структуре последнего указывает на высокий уровень финансового рычага, а значит, о низкой финансовой независимости фирмы;

- Пополнение кредитного портфеля находится в прямой зависимости от роста финансового рычага, а значит и от возможных финансовых проблем;

- Проблема может обозначаться в том, что регулярные платежи по финансовым обязательствам никто не отменял, а в условиях нехватки источника погашения, то есть EBIT, может встать вопрос о неизбежности продажи некоторых активов;

- Для организации с высоким показателем ливериджа, даже незначительное изменение EBIT может сильно повлиять на чистую прибыль.

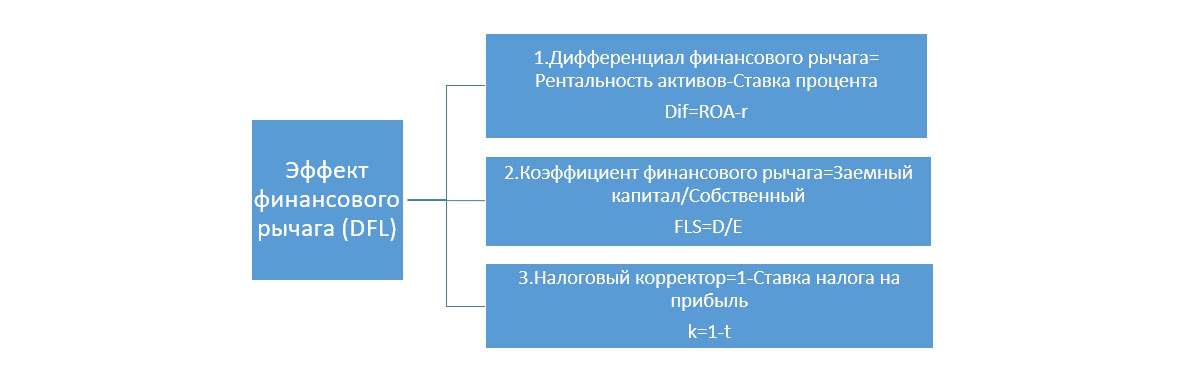

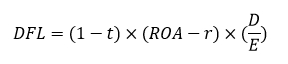

Формула расчета эффекта финансового рычага

Схема. Комплектующие ЭФР

ЭФР (DFL) являет собой произведение двух выражений, которые скорректированы на величину налогового коэффициента (1 – t), который указывает, в какой степени выражается эффект финансового рычага из-за разного уровня налога на прибыль.

- DFL/ЭФР, в %;

- t – ставка налога на прибыль, в относительной величине;

- r –процент по привлеченному капиталу, в %;

- E – собственный (III раздел баланса) капитал;

- D – привлеченный капитал;

- ROA – рентабельность активов в %.

Эффект бывает двух видов: когда рентабельность всего капитала превышает ставку процента по кредитам – это положительный эффект, а когда наоборот – плата за кредит оказывается выше, говорят об отрицательном эффекте финансового рычага.

Налоговый корректор

Показывает, какое влияние оказывает вариативность налога на прибыль на наш эффект. Базовым комплектующим в расчете является дифференциал финансового рычага (Dif), показывающий разницу между рентабельностью совокупных активов фирмы по EBIT (ROA) и ставкой процента по обязательствам (в формуле – r):

Dif оказывается ключевым фактором, обеспечивающим рост рентабельности собственного капитала. Требуется, чтобы рентабельность была больше ставки платежей по обязательствам, т.е. Dif был положительным. Если он станет отрицательным, то ЭФР будет действовать только во вред компании.

Ускоренно формируются убытки

Заемные средства идут на увеличение прибыли

Процентная ставка по обязательствам равна рентабельности

Коэффициент финансового рычага (Плечо)

FLS – коэффициент финансового левериджа, определяющее степень влияния финансового рычага, рассчитывается как соотношение заемного капитала (D) к собственному (E):

Пример расчета эффекта финансового рычага

Приведем пример ООО «Предприятие Z» со следующими показателями:

Читайте также: