Расходы не принимаемые для целей налогообложения прибыли проводки в 1с

Опубликовано: 15.05.2024

При составлении и заполнении отчета по налогу на прибыль бухгалтер должен использовать главу 25 «Налог на прибыль организаций» НК РФ. Глава содержит 333 статьи, причем некоторые имеют подпункты. В данной статье изучим перечень расходов, не учитываемых в целях налогообложения по налогу на прибыль, а также как отразить данные расходы в бухгалтерском учете.

Каким является перечень расходов, не учитываемых в целях налогообложения прибыли

Перечень расходов, которые организация не должна учитывать при определении прибыли приведен в статье 270 «Расходы, не учитываемые в целях налогообложения».

Так, для расчета налога на прибыль не включаются следующие виды расходов предприятия:

Расходы организации, которые не приведены в статье 270 НК РФ, для целей налогообложения прибыли не будут учитываться, если они не отвечают условиям, согласно пункту 1 статьи 252 НК РФ:

- Расходы не будут учитываться в уменьшении налогооблагаемых доходов;

- Расходы не будут подтверждены документами;

- Расходы не будут обоснованы экономически.

Получите 267 видеоуроков по 1С бесплатно:

Бухгалтерский учет расходов, не учитываемых в целях налогообложения прибыли

Рассмотрим более подробно на примерах, как учитываются расходы в целях налогообложения прибыли в рамках бухучета.

Пример 1. Предположим, ООО «ВЕСНА» приняла на работу курьера. По условиям трудового договора курьер использует личный авторанспорт ВАЗ 2107, при этом работнику выплачивается компенсация в размере 5 000,00 руб.

Проводки по учету расходов при оплате компенсации за использование автотранспорта работника:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 70 | 50 | 5 000,00 | Выплачена курьеру компенсация за использование личного авторанспорта | Трудовой договор, Акт о выполненных работах, Расходный кассовый ордер |

| — | — | 1 200,00 | Сумма, учитываемая в целях налогообложения прибыли ООО «ВЕСНА» | ВАЗ 2107 относиться к классу автомобилей с объемом двигателя менее 2 000 куб.см., согласно Постановления № 92 |

| — | — | 3 800,00 | Сумма, не учитываемая в составе расходов, при исчислении налоговой базы (5 000,00 – 1 200,00 = 3 800,00) | Согласно пункту 38 статьи 270 НК РФ |

Пример 2. ООО «ВЕСНА» заключила 11 января договор медицинского добровольного страхования своих работников на один год. Сумма страховой премии 250 000,00 руб. была перечислена страховщику в день заключения договора. Заработная плата сотрудников организации с 11 января равна 350 000,00 руб. В целях налогообложения применяется метод начисления.

Проводки по учету расходов предприятия на медицинское добровольное страхование работников:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 76.01 | 51 | 250 000,00 | ООО «ВЕСНА» перечислена общая сумма страховой премии | Договор медицинского добровольного страхования. Банковская выписка. |

| 20 (23;25;26) | 76.01 | 250 000,00 | Отражены расходы на добровольное медицинское страхование сотрудников ООО «ВЕСНА» | Учетная политика организации |

| — | — | 10 500,00 | ООО «ВЕСНА» может принять в целях налогообложения расходы, не превышающие 3% от суммы расходов на зарплату. (350 000 * 3% = 10 500,00) | Статья 255 НК РФ |

| — | — | 14 383,56 | Страховые взносы ООО «ВЕСНА» за период с 11 января по 31 января (21 дней). (250 000,00 / 365 *21 = 14 383,56) | Пункт 6 статьи 272 НК РФ |

| — | — | 3 883,56 | Сумма, не учитываемая в целях налогообложения (14 383,56 — 10 500,00 = 3 883,56) |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Начать ведение учета – заполнение необходимых справочников и ввод начальных остатков осуществляется вручную.

Загрузить данные из 1С Бухгалтерия 8 – справочники, остатки на начало года, документы (если учет начинается не с начала года) автоматически переносятся из программы 1С Бухгалтерия 8 редакция 1.6.

Загрузить данные из 1С Предприятие 7.7 – справочники, остатки на начало года, обороты за период (если учет начинается не с начала года) автоматически переносятся из программы 1С Бухгалтерия 7.7.

Рисунок 1.

Независимо от способа начала ведения учета, для всех организаций находящихся на общей системе налогообложения, необходима настройка распределения расходов в учете по налогу на прибыль на прямые и косвенные.

В соответствии со ст.318 Налогового кодекса Российской Федерации (НК РФ), если налогоплательщик определяет доходы и расходы по методу начисления, то для целей налога на прибыль расходы на производство и реализацию, осуществленные в течении отчетного (налогового) периода, подразделяются на прямые и косвенные.

При этом сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода.

Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены.

В программе 1С Бухгалтерия 8 редакция 1.6 для учета по налогу на прибыль используется отдельный План счетов налогового учета. В этом Плане счетов ко всем затратным счетам (20.01, 23, 25, 26, 28, 29) открыты дополнительные субсчета: 1 – прямые расходы, 2 – косвенные расходы. Выбирая в учете конкретный субсчет данного счета бухгалтер относит расходы к прямым и косвенным.

В программе 1С Бухгалтерия 8 редакция 2.0 бухгалтерский учет и учет по налогу на прибыль ведется с использованием «единого» Плана счетов бухгалтерского и налогового учета. Поэтому появилась необходимость в дополнительных настройках для разделения расходов по налоговому учету на прямые и косвенные. Для этого используется регистр сведений Методы определения прямых и косвенных расходов производства в налоговом учете.

Настраивается этот регистр сведений в обработке Учетная политика организаций. Для доступа к данному регистру сведений на закладке Налог на прибыль находится кнопка Указать перечень прямых расходов. Если регистр не заполнен, то при нажатии кнопки, программа предлагает заполнить его автоматически записями, соответствующими рекомендациям ст. 318 НК РФ, см. рис. 2. С этим предложением можно согласиться или от него отказаться. Для примера, мы откажемся и заполним регистр сведений самостоятельно.

Рисунок 2.

Данный регистр сведений предназначен для хранения списка прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг). В него заносится информация о правилах определения прямых расходов в налоговом учете. Причем, этот регистр должен заполняться отдельно для каждого налогового периода. Поэтому при наступлении нового года программа предложит скопировать правила из прошлого периода в текущий. На рис. 3 представлен незаполненный регистр сведений Методы определения прямых и косвенных расходов производства в налоговом учете.

Рисунок 3.

Каждая запись этого регистра сведений представляет собой шаблон бухгалтерской проводки. Обязательными для заполнения являются следующие параметры: Организация, Дата начала налогового периода и Вид расходов для налогового учета по налогу на прибыль.

При закрытии месяца программа сравнивает бухгалтерские проводки по счетам 20.01 Основное производство и 23 Вспомогательные производства с этими шаблонами. Если подходящий шаблон найден, то расходы для налога на прибыль признаются прямыми и включаются в себестоимость товаров, работ, услуг, а если нет, то признаются косвенными и включаются в текущие расходы (счет 90). Если какие-то параметры в шаблоне не заполнены, то они в сравнении не участвуют.

Необходимо напомнить, что эти правила не имеют никакого отношения к счетам 25 Общепроизводственные расходы, 26 Общехозяйственные расходы и 44 Расходы на продажу, так как расходы по этим счетам в данной программе всегда относятся к косвенным расходам.

Обратимся к НК РФ и сформируем перечень прямых расходов.

В соответствии с п.1 ст. 318 НК РФ, к прямым расходам могут быть отнесены, в частности:

материальные затраты, определяемые в соответствии с пп. 1 и 4 п. 1 ст. 254 НК РФ;

В пп.1 п.1 ст. 254 (Материальные расходы) НК РФ говорится о затратах на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг).

В пп.4 п.1 ст. 254 НК РФ говорится о затратах на приобретение комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке.

Следовательно, не все материальные расходы относятся к прямым расходам, а только те, которые попадают на счет 20.01 с кредита счета 10.01 Сырье и материалы и 10.02 Покупные полуфабрикаты и комплектующие изделия.

Сформируем правила, см. рис.4.

Рисунок 4.

расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг,

Следовательно, заработная плата, начисленная по дебету счета 20.01, относится полностью к прямым затратам.

Сформируем еще одно правило. См. рис.5.

Рисунок 5.

а также расходы на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на указанные суммы расходов на оплату труда;

Таким образом, все страховые взносы, начисленные по дебету счета 20.01, также могут относится к прямым затратам.

Для учета ФСС НС и ПЗ в программе должны использоваться статьи затрат с видом расхода в НУ – Прочие расходы. Прочие расходы бывают разные. Поэтому уточним правило счетом кредита 69.11 Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Рисунок 6.

суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

Следовательно, только амортизация основных средств начисленная по дебету счета 20.01, относится к прямым расходам. Поэтому счет кредита выберем 02.01 Амортизация основных средств, учитываемых на счете 01.

В результате наших действий мы сформировали перечень прямых затрат рекомендуемый ст. 318 НК РФ. Cм. рис. 8.

Рисунок 8.

Если организация в своем учете использует счет 23 Вспомогательные производства, необходимо сформировать записи и для этого счета.

Для примера рассмотрим хозяйственную деятельность Нашей организации в январе 2010 года.

Для производства швейных изделий в Швейный цех по документу Требование-накладная был передан материал – Материя шерстяная 100 метров на сумму 50000 рублей в бухгалтерском и налоговом учете. В соответствии с нашей учетной политикой по налогу на прибыль, стоимость сырья и материалов относится к прямым расходам.

Рисунок 9.

Была начислена заработная плата швее-мотористке Петровой Марии Петровне в размере 10000 рублей. В соответствии с нашей учетной политикой, оплата труда производственного персонала относится к прямым расходам.

Рисунок 10.

На оплату труда производственных рабочих начислены страховые взносы и ФСС НС и ПЗ всего на сумму 2620 рублей. В соответствии с нашей учетной политикой, страховые взносы, начисленные на оплату труда производственного персонала, относится к прямым расходам.

Рисунок 11.

Начислена амортизация 1000 рублей по основным средствам, используемым для производства швейных изделий. В соответствии с нашей учетной политикой, амортизация производственных основных средств относится к прямым расходам.

Рисунок 12.

В цех передали производственный инвентарь на сумму 2000 рублей. Стоимость инвентаря не относится к прямым расходам.

Рисунок 13.

На счет 20.01 оприходовали производственную услугу сторонней организации на сумму 10000 рублей. Затраты на производственные услуги не относится к прямым расходам.

Рисунок 14.

И наконец, цех произвел готовую продукцию, которую оприходовали на Основной склад по плановой себестоимости 40000 рублей. Плановая себестоимость отражается по кредиту счета 20.01.

Рисунок 15.

Таким образом, мы учли на счете 20.01 фактические затраты в бухгалтерском учете и налоговом учете в размере 75620 рублей, из них:

прочие расходы (ФСС НС и ПЗ) – 20 рублей

ИТОГО - 75620 рублей

Плановая себестоимость произведенной продукции 40000 рублей, следовательно в январе в Нашей организации произошел перерасход - 35620 рублей (75620 факт минус 40000 план). Закрытие месяца должно привести себестоимость нашей продукции к фактической, то есть доначислить по счету 43 Готовая продукция перерасход (закрыть счет 20.01).

Выполним обработку Закрытие месяца за январь. Закрытием счета 20.01 занимается регламентная операция Закрытие счетов 20, 23, 25, 26. См. рис. 16.

Рисунок 16.

Проводки данной регламентной операции в части закрытия счета 20.01 по бухгалтерскому учету и налоговому учету представлены на рис. 17.

Рисунок 17.

В бухгалтерском учете сумма перерасхода 35620 рублей списалась с кредита счета 20.01 в дебет счета 43 и тем самым сформировала фактическую себестоимость готовой продукции в бухгалтерском учете.

В налоговом учете закрытие счета 20.01 разбилось на две части.

Прямые расходы в части перерасхода 23620 рублей (63620 – 40000) списались на счет 43 и сформировали фактическую себестоимость готовой продукции в налоговом учете. Одновременно по дебету счета 43 и кредиту счета 20.01 для учета в соответствии с ПБУ 18/02 Расчет налога на прибыль организации учитывается временная разница в сумме 12000 рублей (БУ (35620) – НУ (23620)).

Косвенные расходы в размере 12000 рублей списались с кредита счета 20.01 в дебет счета 90.08.1 Управленческие расходы по деятельности с основной системой налогообложения, и также по дебету счета 90.08.1 и кредиту счета 20.01 учитывается временная разница -12000 рублей (БУ (0) – НУ (12000)).

В итоге мы получили разную себестоимость готовой продукции в бухгалтерском учете и налоговом учете. Посмотрим оборотно-сальдовую ведомость по счету 43 за январь месяц. С помощью кнопки Настройка для наглядности выберем три показателя: БУ, НУ и ВР. См. рис. 18.

Рисунок 18.

В отчете видна фактическая себестоимость готовой продукции в бухгалтерском учете, в налоговом учете, а также сумма временных разниц 12000 рублей.

Вернемся к ПБУ 18/02.

Временные разницы по кредиту счета 20.01 в суммах 12000 и -12000 компенсировали друг друга.

При расчете отложенных налоговых активов и обязательств, временные разницы по счетам 25, 26, 90, 91 и 99 не учитываются.

А вот временная разница 12000 по дебету счета 43 приведет к признанию отложенного налогового обязательства в сумме 2400 рублей (ВР (12000) * СТнп (20%)).

На рис. 19 представлена проводка регламентной операции Расчет налога на прибыль обработки Закрытие месяца за январь.

Рисунок 19.

Так как у нас разная себестоимость продукции в бухгалтерском и налоговом учетах, то и расходы при реализации данной продукции будут различные. На рис.20 представлены проводки документа Реализация товаров и услуг в феврале 2010 года. Как мы видим, расходы по дебету счета 90.02.1 Себестоимость продаж по деятельности с основной системой налогообложения в бухгалтерском учете 75620 рублей, а в налоговом учете 63620 рублей.

Рисунок 20.

Вместе со списанием готовой продукции с кредита счета 43 списываются и временные разницы. Если в феврале мы реализуем всю продукцию, то временные разницы спишутся полностью и отложенное налоговое обязательство при закрытии месяца погасится. См. рис. 21.

Рисунок 21.

Если бухгалтер не хочет иметь различия между бухгалтерским и налоговым учетом, то ему нужно совершенствовать свою учетную политику по налоговому учету.

В соответствии со ст. 318 НК РФ, налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг).

Необходимо в регистр сведений Методы определения прямых расходов производства в налоговом учете добавить правила для производственного инвентаря и производственных услуг.

Рисунок 22.

Если такие правила добавлены, то закрытие счета 20.01 в бухгалтерском учете и налоговом учете будет идентичным, и временные разницы не возникнут. См. рис. 23.

Рисунок 23.

Сформированную фактическую себестоимости готовой продукции по бухгалтерскому учету и налоговому учету можно увидеть в оборотно-сальдовой ведомости по счету 43 за январь 2010 года. См. рис. 24.

Рисунок 24.

Для контроля учета по налогу на прибыль удобно пользоваться отчетом Регистр учета расходов на производство. Находится он в меню Отчеты в подменю Регистры налогового учета по налогу на прибыль.

Регистр предназначен для определения суммы прямых расходов на производство продукции (работ, услуг) и косвенных расходов текущего периода.

При формировании отчета выбираются прямые или косвенные расходы, по кнопке Настройка можно подобрать интересующие виды расходов. См. рис. 25.

Рисунок 25.

Автоматизация бухгалтерского и налогового учета, включая подготовку обязательной отчетности

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Сдача регламентированной отчетности в соответствии с законодательством РФ.

Все хозяйствующие субъекты в той или иной степени регулярно сталкиваются с налогом на добавленную стоимость. Многие организации являются плательщиками НДС и обязаны исчислять налог к уплате, но также и принимать к вычету НДС по приобретенным ценностям и услугам. Случаются такие ситуации, когда принять НДС к вычету не представляется возможным – потерян или не предоставлен счет-фактура, счет-фактура выписан с ошибками. Для таких обстоятельств применяется хозяйственная операция списания НДС.

В программных продуктах 1С 8.3 для отражения данной операции используется специальный документ «Списание НДС».

Рассмотрим детально, как формировать документ и какие результаты получаются после его проведения.

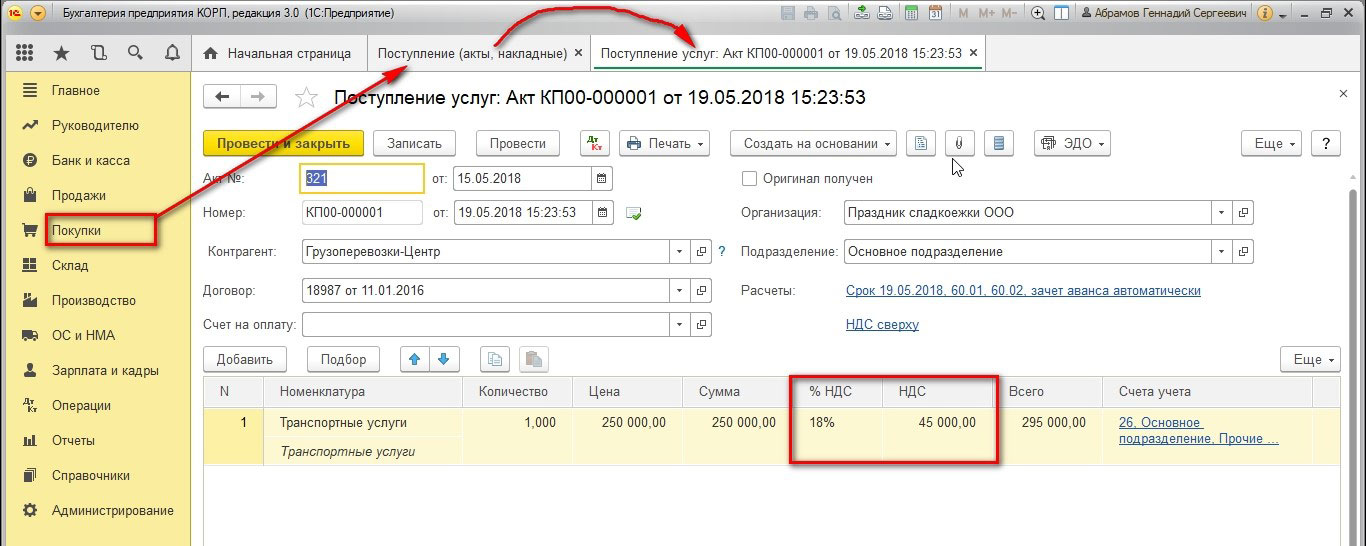

Для начала, отразим поступление услуги с НДС, предполагая, что в акте об услуге НДС выделен отдельной строкой и суммой, но к акту не прилагался счет-фактура – это классический случай, в связи с которым бухгалтер не имеет право принять к вычету такой входящий налог.

Документ поступления услуг оформим через раздел «Покупки» основного интерфейса, подраздел «Поступление (акты, накладные)». Зарегистрируем транспортные услуги с НДС:

Рис.1 Зарегистрируем транспортные услуги с НДС

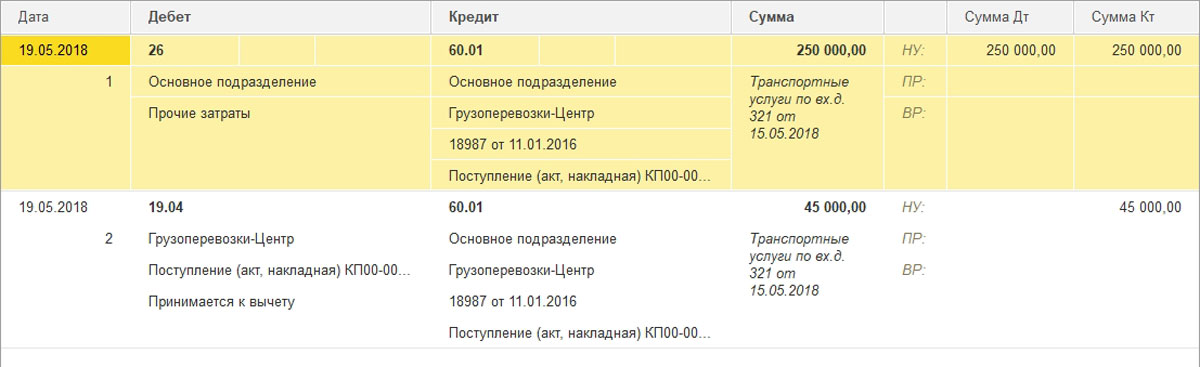

Несмотря на то, что счет-фактура не зарегистрирован в Системе и в виду его отсутствия, проводки документа содержат движение по счету 19 «НДС по приобретенным ценностям», ведь в содержании документа имеется упоминание о ставке и сумме НДС.

Рис.2 НДС по приобретенным ценностям

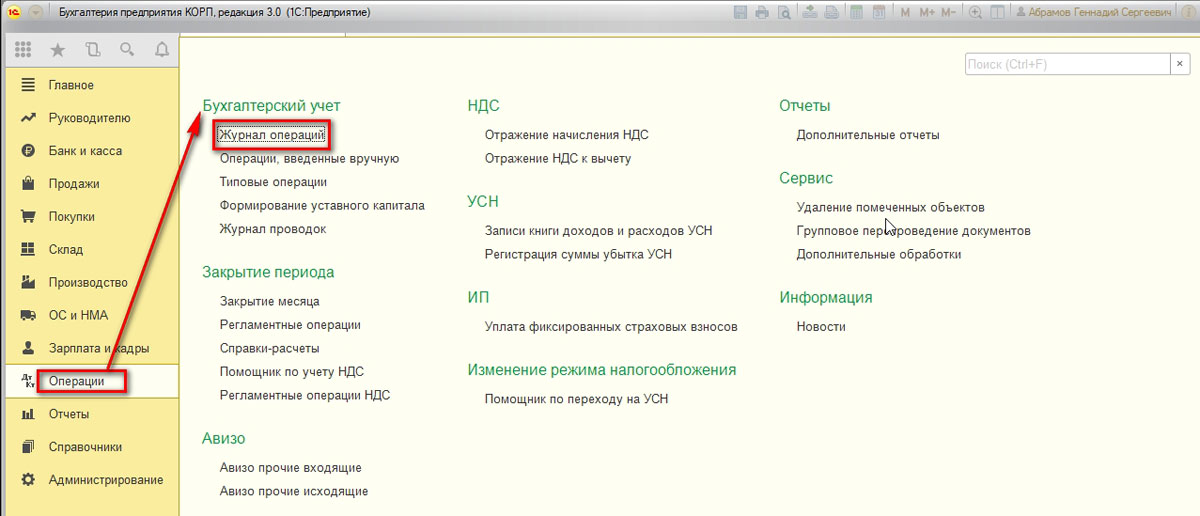

Приступаем к списанию НДС. Напоминаем, что принять к вычету НДС нельзя при отсутствии счет-фактуры, остается списать сумму на прочие расходы, причем не принимаемые для целей налогообложения прибыли, что следует из главы 25 части 2 НК РФ.

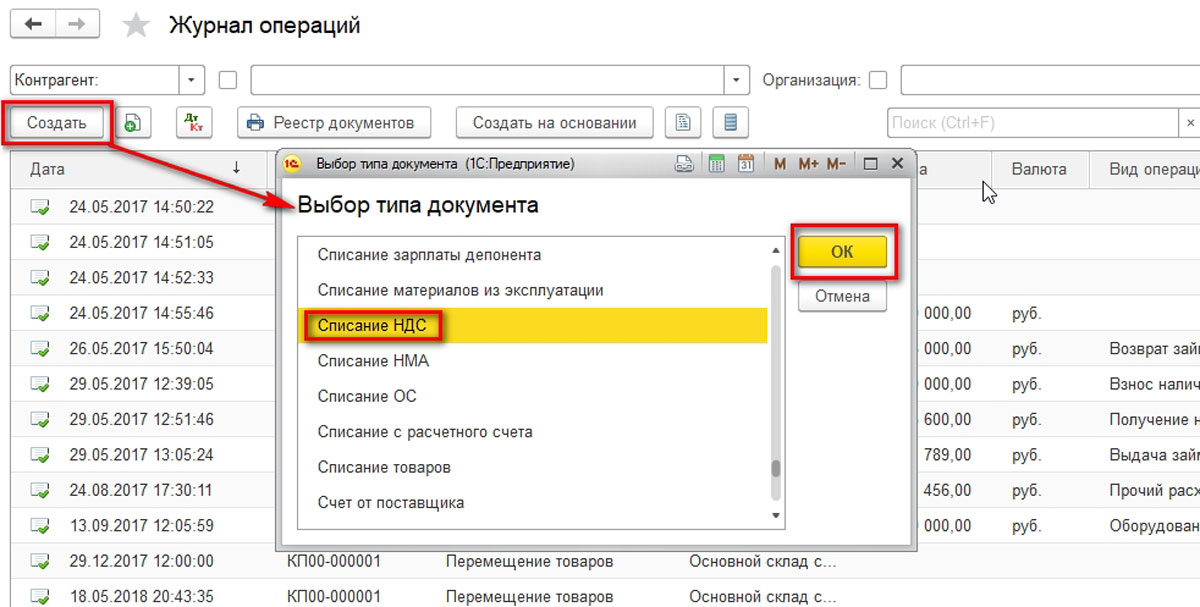

Создаем документ «Списание НДС». В основном интерфейсе, раздел «Операции», переходим в подраздел «Бухгалтерский учет», выбираем «Журнал операций».

Рис.3 Журнал операций

В открывшемся журнале операций по кнопке «Создать» находим «Списание НДС» и добавляем его на рабочий стол программы.

Рис.4 Списание НДС

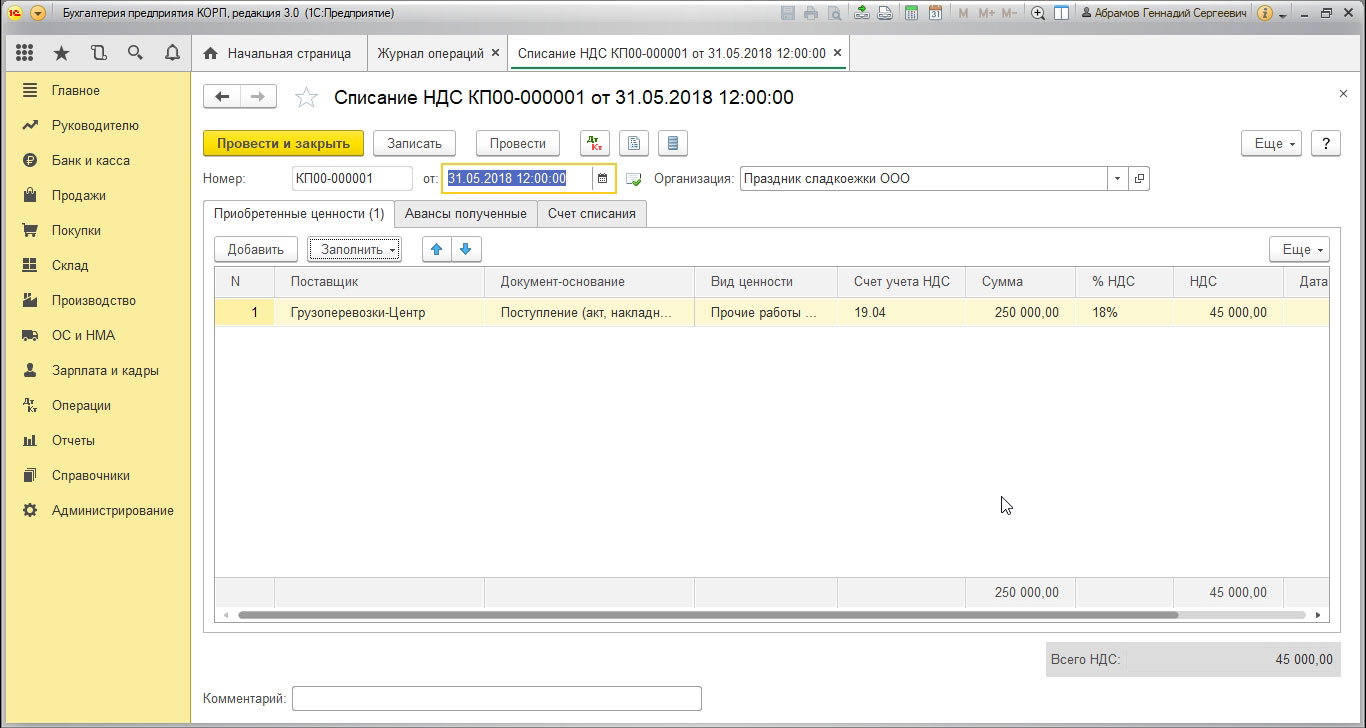

Заполняем документ необходимыми реквизитами. С помощью кнопки «Заполнить» табличная часть может быть заполнена автоматически по документу поступления, необходимо лишь указать этот документ. Табличная часть заполняется информацией из документа поступления.

Рис.5 Табличная часть заполняется информацией из документа поступления

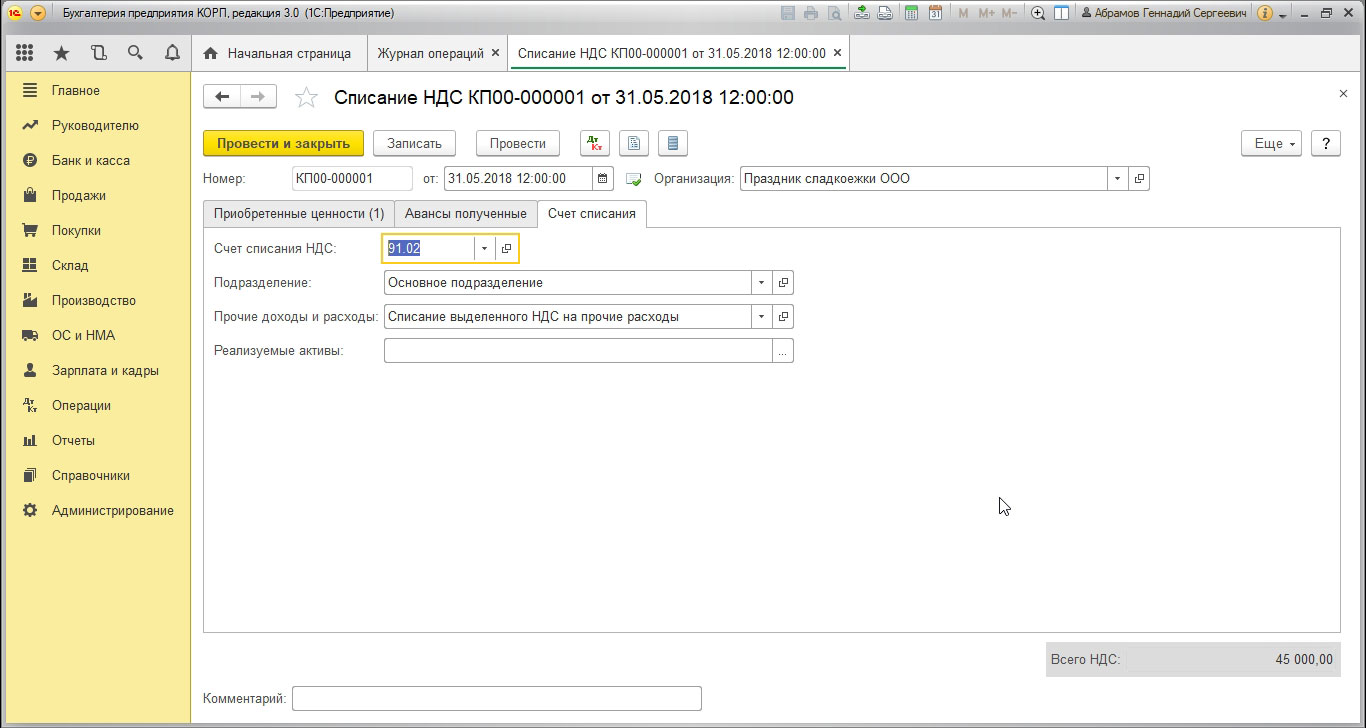

Переходим к указанию счета списания.

Рис.6 Счет списания

Если бы по данному поступлению мы свершили авансовые платежи, то потребовалось бы учесть авансы, но в рассматриваемом примере авансов не было, и закладка не будет заполняться.

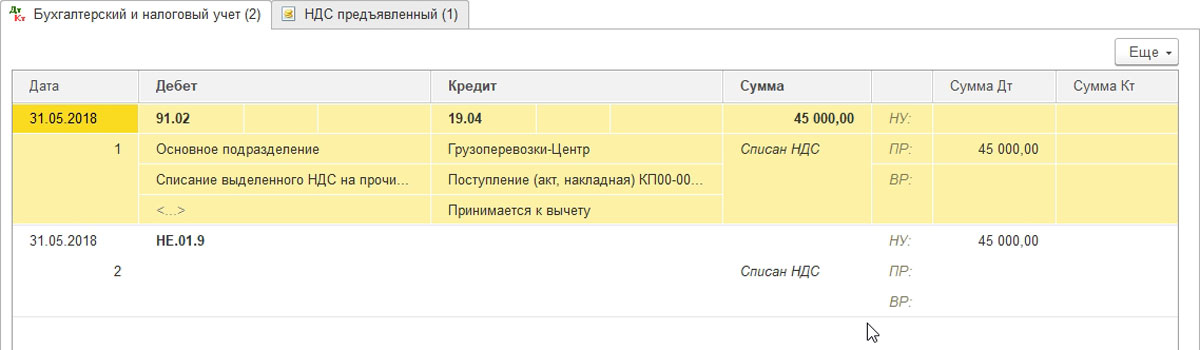

Особое внимание следует обратить на автоподстановку статьи прочих доходов и расходов – это статья, не принимаемая для целей налогообложения прибыли. После проведения, с учетом не принимаемых расходов, получим следующие проводки:

Рис.7 Проводки

Кроме бухгалтерских записей, движения сформируются по регистру накопления «НДС предъявленный», причем движения возникнут сторнирующие, а именно, приход с минусом.

Рис.8 НДС предъявленный

Таким образом, мы осуществили списание суммы НДС, не подлежащей вычету у организации-плательщика.

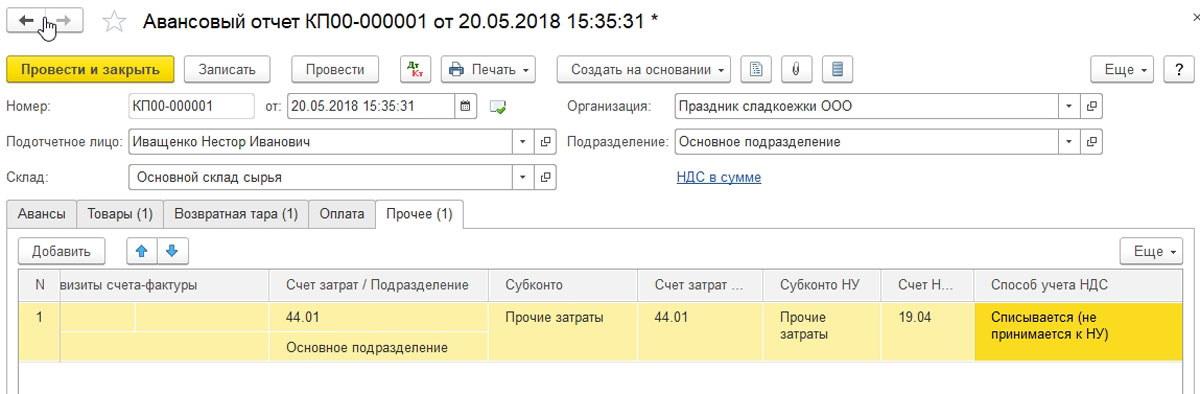

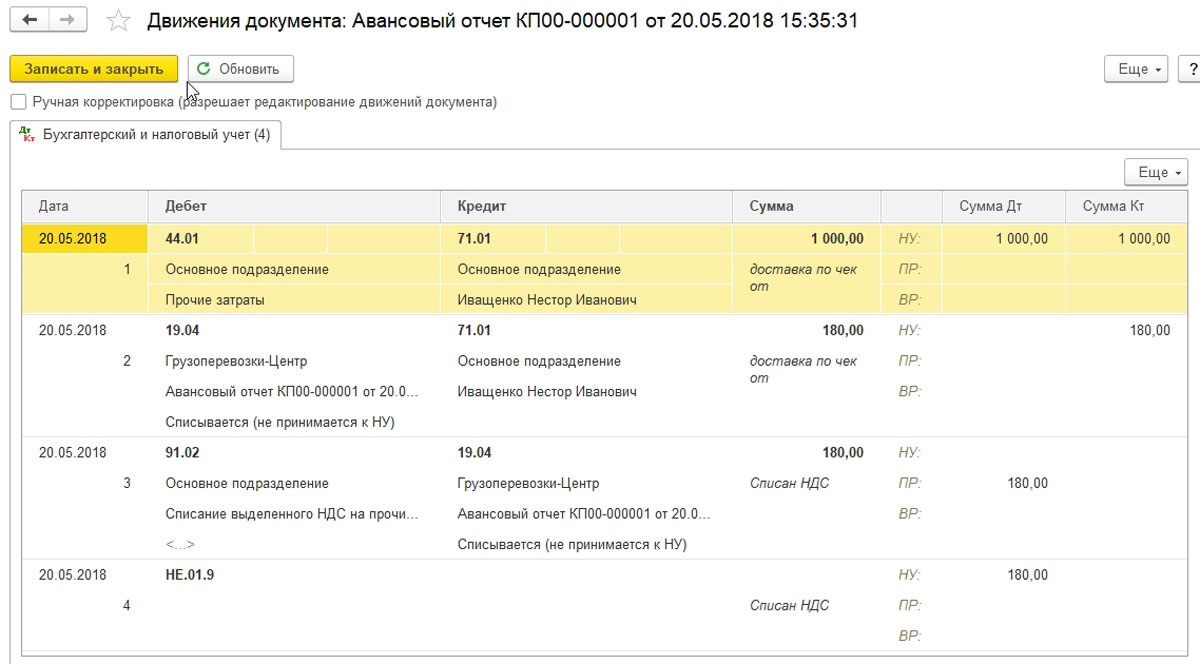

Обращает на себя внимание тот факт, что в Системе существует особенный документ, позволяющий сразу же списывать НДС при его поступлении на учет в организацию. Таким документом является «Авансовый отчет».

Если авансовым отчетом зарегистрировать поступление товаров или прочие активы, то в табличной части имеется колонка «Способ учета НДС». Один из вариантов имеет значение «Списывается (не принимается к НУ)».

Рис.9 Списывается (не принимается к НУ)

При установке этого значения проводка по списанию НДС на счет 91 формируется автоматически на статью, не принимаемую для налогообложения прибыли.

Рис.10 Проводка по списанию НДС на счет 91

Также не формируются избыточные движения по регистру накопления «НДС предъявленный».

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Общество приобрело имущество непроизводственного назначения. Стоимость некоторого имущества превышает 100 000 руб. (без НДС). Имущество не будет использоваться в производственной деятельности. Стоимость имущества планируется учитывать в расходах, не принимаемых в целях налогообложения прибыли.

Необходимо ли начислять НДС на расходы по приобретению имущества непроизводственного назначения?

Подлежит ли вычету и включению в состав расходов для целей исчисления налога на прибыль "входной" НДС, предъявленный организации при приобретении имущества? Каков бухгалтерский учет данной операции?

Обоснование позиции:

НДС

В соответствии с пп.пп. 1 и 2 п. 1 ст. 146 НК РФ объектом обложения НДС признаются, в частности, следующие операции:

- реализация товаров (работ, услуг) на территории РФ, к которой приравнивается и передача права собственности на товары, результаты выполненных работ, оказание услуг на безвозмездной основе;

- передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций.

Реализацией товаров, работ или услуг признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных НК РФ, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу - на безвозмездной основе (п. 1 ст. 39 НК РФ).

Отметим, что согласно разъяснениям Минфина России к ст. 146 НК РФ, содержащимся в письме от 12.05.2010 N 03-03-06/1/327, объект налогообложения НДС возникает в случае передачи организацией права собственности на приобретенные товары конкретным лицам. При приобретении товаров для нужд организации, не связанных с производством и реализацией товаров (работ, услуг), без последующей передачи права собственности на них норма пп. 1 п. 1 ст. 146 НК РФ не применяется.

При этом положения НК РФ не разъясняют, что следует понимать под операциями по передаче товаров (выполнению работ, оказанию услуг) для собственных нужд.

По мнению контролирующих органов, объект обложения НДС возникает на основании пп. 2 п. 1 ст. 146 НК РФ только в том случае, если осуществляются операции по передаче товаров (работ, услуг) структурным подразделениям налогоплательщика (обслуживающим производствам и хозяйствам, обособленным подразделениям) и соответствующие расходы не отвечают критериям признания их в целях налогообложения согласно нормам главы 25 НК РФ. В свою очередь, если имущество приобретается для собственных нужд, не связанных с производством и реализацией, и не передается структурным подразделениям, то объекта обложения НДС не возникает, при этом суммы НДС, уплаченные по приобретенному для собственных нужд имуществу, к вычету не принимаются (письмо Минфина России от 16.06.2005 N 03-04-11/132, письмо МНС России от 21.01.2003 N 03-1-08/204/26-В088).

Указанной трактовки пп. 2 п. 1 ст. 146 НК РФ придерживаются и некоторые судьи*(1).

Из приведенных разъяснений следует, что объект обложения НДС в виде "передачи на территории РФ товаров для собственных нужд" возникает лишь в том случае, когда имела место фактическая передача товаров между структурными подразделениями организации. При этом расходы на приобретение передаваемых товаров не должны учитываться в целях налогообложения прибыли (что непосредственно вытекает из нормы пп. 2 п. 1 ст. 146 НК РФ).

Вместе с тем следует отметить: из норм главы 21 НК РФ прямо не следует, что на основании пп. 2 п. 1 ст. 146 НК РФ объект обложения НДС возникает лишь в случае перемещения товара (работ, услуг) между структурными подразделениями налогоплательщика. С другой стороны, само слово "передача" означает, что товар (работа, услуга) переходит "куда-то откуда-то".

Таким образом, несмотря на законодательно установленную "привязку" пп. 2 п. 1 ст. 146 НК РФ к расходам, признанным в целях главы 25 НК РФ, его применение обусловлено не любым "внутрихозяйственным оборотом" товарно-материальных ценностей, не признанным в качестве расходов, а только таким, когда собственная продукция (товар), работа или услуга не реализуется на сторону, а потребляется внутри организации (письмо УМНС по Московской области от 20.10.2004 N 06-21/18767).

С учетом вышеуказанных норм следует, что для возникновения объекта обложения НДС в соответствии с пп. 2 п. 1 ст. 146 НК РФ необходимо одновременное выполнение двух условий:

- приобретенные на стороне или изготовленные собственными силами продукция (товары), работы, услуги передаются от одного структурного подразделения другому;

- расходы на такие продукцию (товары), работы, услуги не учитываются в целях налогообложения прибыли.

В рассматриваемой ситуации расходы на приобретение имущества при налогообложении прибыли не учитываются, при этом имущество не будет передаваться структурному подразделению организации, и не будет использоваться в производственной деятельности. Поскольку одно из условий (передача имущества структурному подразделению), необходимое для возникновения объекта обложения НДС в соответствии с пп. 2 п. 1 ст. 146 НК РФ, не выполняется, считаем, что оснований для начисления НДС на стоимость рассматриваемого имущества не имеется.

Поскольку имущество не будет использоваться в деятельности, облагаемой НДС, оснований для принятия "входного" НДС к вычету не имеется (пп. 1 п. 2 ст. 171 НК РФ).

Отметим, что нормами главы 25 НК РФ не предусмотрено включение в состав расходов для целей исчисления налога на прибыль сумм НДС, не принимаемых к вычету. Соответственно, сумма НДС, уплаченная поставщику при приобретении имущества, в состав расходов в налоговом учете не включается (пп. 19 ст. 270 НК РФ), то есть для целей налогообложения прибыли не учитывается.

Случаи включения предъявленного поставщиком НДС в стоимость приобретаемого объекта перечислены в п. 2 ст. 170 НК РФ. Приобретение объектов непроизводственного назначения к этим случаям не относится. Перечень, приведенный в п. 2 ст. 170 НК РФ, является исчерпывающим и расширительному толкованию не подлежит (смотрите письма Минфина России от 19.03.2012 N 03-03-06/4/20, УФНС России по г. Москве от 20.05.2011 N 16-15/049561@).

Таким образом, поскольку использование имущества носит непроизводственный характер, то сумма НДС, не принимаемая к вычету, списывается в бухгалтерском учете отдельной проводкой в дебет счета 91 "Прочие доходы и расходы".

Принятие имущества к учету

На сегодняшний день существуют 2 варианта учета отражения непроизводственных объектов в бухгалтерском учете.

Обратимся к Концепции бухгалтерского учета в рыночной экономике России (одобрена Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом Института профессиональных бухгалтеров 29.12.1997) (далее - Концепция).

В соответствии с п. 7.2 Концепции активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

Согласно п. 7.2.1 Концепции будущие экономические выгоды - это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств или их эквивалентов в организацию. Считается, что объект имущества принесет в будущем экономические выгоды организации, когда он может быть:

а) использован обособленно или в сочетании с другим объектом в процессе производства продукции, работ, услуг, предназначенных для продажи;

б) обменен на другой объект имущества;

в) использован для погашения кредиторской задолженности;

г) распределен между собственниками организации.

Материально-вещественная форма объекта и юридические условия его использования не являются единственным критерием определения актива (п. 7.2.2 Концепции).

Пунктом 4 ПБУ 6/01 "Учет основных средств" (далее - ПБУ 6/01) установлено, что актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Кроме того, лимит стоимости имущества, подлежащего включению в состав основных средств, не должен быть менее 40 000 руб.

Таким образом, и в бухгалтерском учете одним из основных критериев для отнесения имущества непроизводственного назначения в состав основных средств, как и для целей налогообложения прибыли, является возможность извлечения дохода при его использовании.

В связи с этим, по нашему мнению, имущество, которое не будет использоваться организацией в производственных целях, не в полной мере соответствует критериям признания его в бухгалтерском учете в качестве объекта основных средств.

Поэтому мы полагаем, что затраты на приобретение имущества непроизводственного назначения признаются в бухгалтерском учете в качестве прочих расходов в соответствии с п.п. 4, 12, 19 ПБУ 10/99 "Расходы организации" и отражаются по дебету счета 91 "Прочие доходы и расходы".

При этом следует вести учет такого имущества на забалансовом счете либо организовать пообъектный учет иным образом.

Косвенно эта точка зрения подтверждается письмами Минфина России от 22.06.2010 N 03-03-06/1/425, от 09.06.2009 N 03-05-05-01/31, в которых финансовое ведомство признало, что актив принимается к бухгалтерскому учету в качестве основных средств при одновременном выполнении условий, установленных п. 4 ПБУ 6/01, то есть когда объект приведен в состояние, пригодное для использования в деятельности организации.

Вторая точка зрения по учету имущества непроизводственного назначения сводится к следующему. На эти объекты основных средств (стоимость которых превышает 40 000 руб. за единицу, а срок использования составляет более 12 месяцев) в полной мере распространяются все положения ПБУ 6/01, и расходы на их приобретение отражаются на счете 08 "Вложения во внеоборотные активы", а затем относятся в дебет счета 01 "Основные средства".

Если организация примет решение признать имущество в качестве основного средства, то такой объект может учитываться на отдельном субсчете счета 01 "Основные средства".

Так как расходы на приобретение имущества не связаны с получением дохода, амортизационные отчисления нужно включать в состав прочих расходов и отражать на счете 91 "Прочие расходы"*(2).

Способ учета объектов непроизводственного назначения организации необходимо выбрать самостоятельно и закрепить в учетной политике.

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. НДС при передаче товаров для собственных нужд организации;

- Энциклопедия решений. Случаи отнесения входящего НДС на затраты (включения в стоимость актива);

- Вопрос: Организация приобретает за счет собственных средств и использует для собственных нужд следующие материалы: картины, горшечные растения и др. для украшения интерьера; хозяйственный инвентарь непроизводственного назначения (посуда, телевизоры и др.); сувениры, цветы, спиртные напитки для проведения банкетов; чай, кофе, минеральная вода, продукты и др. в приемную. Просим разъяснить, в каких случаях нужно самостоятельно исчислять НДС с таких операций, если вышеуказанные предметы приобретались без налога на добавленную стоимость? (ООО "Аудит-новые технологии", апрель 2008 г.);

- Вопрос: Фирма приобрела два основных средства непроизводственного назначения за счет собственных средств. В одном счете-фактуре выделен НДС, а в другом - не выделен. Как отразить операцию по покупке этих средств в бухгалтерском и налоговом учетах? Как поступить с НДС? Нужно ли принимать к учету эти средства? Если нужно, то существуют ли какие-то отличия при вводе в эксплуатацию данных средств? ("Консультант. Комментарии к документам для бухгалтера", N 14, июль 2006 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Ассоциации "Содружество" Иванкова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Горностаев Вячеслав

24 января 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) Так, например, в постановлении Президиума ВАС РФ от 19.06.2012 N 75/12 разъясняется, что обязанность по исчислению НДС на основании пп. 2 п. 1 ст. 146 НК РФ напрямую связана с невозможностью учета расходов по этим операциям при исчислении налога на прибыль организаций.

В постановлениях ФАС Западно-Сибирского округа от 25.06.2012 N Ф04-2247/12 по делу N А67-3382/2011, ФАС Московского округа от 05.04.2011 N КА-А40/1652-11 судьи указали, что по смыслу данной нормы объект налогообложения возникает в случае, когда организация-налогоплательщик самостоятельно приобретает либо производит товары (работы, услуги) и передает их своему структурному подразделению, то есть совершается оборот товаров (работ, услуг) внутри организации от одного структурного подразделения, деятельность которого приносит доход, к подразделению, которое содержится за счет собственных средств предприятия.

В постановлении ФАС Московского округа от 22.05.2013 N Ф05-4734/13 по делу N А40-84838/2012 судьи указали, что обязанность по уплате НДС при передаче товаров (выполнении работ, оказании услуг) для собственных нужд может возникнуть только в том случае, если одновременно выполняются два условия: имеется сам факт передачи товаров для собственных нужд (передача товаров внутри организации от одного структурного подразделения другому подразделению) и затраты организации на приобретение переданных товаров нельзя учесть в составе расходов, которые уменьшают налоговую базу по налогу на прибыль. При этом, как следует из постановления ФАС Московского округа от 21.07.2014 N Ф05-9599/11 по делу N А40-61104/2010, передача товаров (работ, услуг) должна подтверждаться соответствующими документами. Дополнительно смотрите постановления: ФАС Московского округа от 26.01.2005 N КА-А41/13331-04, ФАС Восточно-Сибирского округа от 15.06.2011 N Ф02-2259/11 по делу N А33-18079/2008.

*(2) К бухгалтерскому учету основные средства принимаются по их первоначальной стоимости (п. 7 ПБУ 6/01), размер которой зависит от способа поступления основных средств в организацию. Согласно п. 8 ПБУ 6/01 первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

Стоимость объекта основных средств в бухгалтерском учете погашается посредством начисления амортизации начиная с месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и до полного погашения его стоимости либо списания с учета (п.п. 17, 21 ПБУ 6/01).

В соответствии с п. 20 ПБУ 6/01 срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств производится исходя из:

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого объекта.

Конфигурация 1С:Предприятие 8.3 (8.3.4.465)

Бухгалтерия предприятия, редакция 3.0 (3.0.34.18)

Прошу помочь по такому вопросу: ООО применяет упрощенную систему налогообложения (доходы минус расходы).

При формировании "Книги учета доходов и расходов по УСН" в расход ставится неправильная сумма, меньше, чем должна быть. Это связано с тем, что некоторые расходы не попадают в Книгу учета доходов и расходов, а точнее, попадают в граыц 6 «Расходы – всего», а в графу 7 «в т.ч. расходы, учитываемые при исчислении налоговой базы» не попадают.

Сделала универсальный отчет по регистру накопления «Расходы при УСН», там стоят статусы оплаты расходов УСН: -Не оплачено -Не списано -Не списано, не оплачено

Вроде все перепроверила, договоры везде указаны верно, задолженности поставщику нет, т.е. товар полностью оплачен, оприходован, реализован в розницу. Перепровела все документы через групповое перепроведение. Но в результате налоговая база получается завышенная. Подскажите как быть?

это бывает из-за не правильной последовательности документов, попробуйте восстановить ее

А как в 1С 8.3 восстановить последовательность? Я где-то читала, что в 8.3 это не предусмотрено.

Восстановление последовательности в 1С 8.3 бух 3.0 здесь - Все функции

далее Стандартные - Проведение документов

В открывшемся окне щелкните на закладку Восстановление последовательности

У меня нет строки "Все функции":

Ой, я нашла, как сделать так, чтобы эта кнопочка появилась: Сервис - Параметры - Отображать команду "Все функции"

Собственно, я выполнила восстановление последовательности

Но это не помогло.

судя про скрину у вас востановление не выполнено, т.к. граница начальная дата, а должна быть дата последнего документа

как на моем скрине пару сообщений выше, дата и реализация

Можете войти в скайп - так будет быстрее общаться?

К вопросу о восстановлении. Я делаю все как у Вас было описано, нажимаю кнопку "Восстановить", он мгновенно выдает сообщение "Восстановление выполнено", при этом даты не меняются. Что не так?

Нажмите Восстановить Все

Нажала - эффект тот же.

Честно говоря загадка, это значит что у вас в базе нет проведенных документов. попробуйте следующее:

- откройте конфигуратор Сделайте архив базы Администрирование - Выгрузка данных

- Администрирование - тестирование и исправление со всеми галочками

- Запустите программу и выполните проведение документов

Спасибо. Буду пробовать. Вечером отпишусь по результатам.

Здравствуйте, E_Migachev. Проделала все указанные Вами действия - все равно не восстанавливает последовательность. Попробую завтра на работе скачать последнюю версию архива и проделать с ней.

[ Главная | FAQ: Все | 7.х | 8.х | 8.2 УП | 8.3 | Видео | Files | Forum | Freelance | Поиск | Реклама на HelpF.pro | Обратная связь ]HelpF.pro [old Help1C.com] 2009-2020 Все материалы, размещенные на сайте, добавлены посетителями сайта или взяты из свободных источников. Подробнее.

Читайте также: