Расходы на участие в семинаре по вопросам бухгалтерского учета и налогообложения отражаются записью на счетах

Опубликовано: 14.05.2024

Издержки предпринимателей и организаций, связанные с получением нематериальных услуг, привлекают повышенное внимание контролирующих органов. К категории «опасных» в налоговом учете относятся затраты по информационно-консультационным услугам. Суть проблемы в сложности подготовки доказательной базы о том, что консультация по факту имела место, была полезна, а уплаченная стоимость – обоснована.

Вопрос: Работница организации больше двух лет находится в отпуске по уходу за ребенком. На дому она оказывает консультационные услуги по налоговому и бухгалтерскому учету и применяет НПД с 2019 г. (г. Москва). Вправе ли она оказать организации-работодателю такую услугу разово в рамках НПД?

Посмотреть ответ

Информационно-консультационные услуги

Единого правового определения консультационных или информационных видов услуг в российском законодательстве нет. Налоговый кодекс не раскрывает терминологию, но приводит классификацию нематериальных услуг (ст. 148):

- консультационные;

- юридические;

- бухгалтерские;

- инжиниринговый тип услуг;

- предоставляемые аудиторами и аудиторскими фирмами;

- маркетинговые;

- научно-исследовательского характера;

- опытно-конструкторской разновидности.

Вопрос: Как отразить в учете организации-исполнителя выручку от оказания консультационных услуг на условиях коммерческого кредита (отсрочки платежа), оформленного выдачей заказчиком собственного простого дисконтного векселя со сроком погашения на определенный день?

Посмотреть ответ

Консультирование предполагает выдачу клиенту готовой информации. Сфера применения этих сведений может быть любой. Оказание информационных услуг предполагает, что информация по нужной тематике будет собираться, систематизироваться, обобщаться, анализироваться. Результатом такого комплекса действий станет выдача готовой информационной продукции.

СПРАВОЧНО! Консультационные и информационные услуги могут оказываться устно или в письменной форме.

Гражданское право относит консультационно-информационные услуги к возмездным договорным отношениям (ст. 779 ГК РФ). Предполагается, что заказчик услуг заключает с исполнителем (консультантом) договор. После выполнения заявленных в соглашении действий производится денежный расчет между сторонами, в роли плательщика выступает заказчик.

Бухгалтерский и налоговый учет

Для целей бухгалтерского учета издержки, обусловленные консультированием или получением информационных услуг, должны показываться по правилам ПБУ 10/99. Нормы учета относят этот тип затрат к расходам от обычной деятельности (п. 7 ПБУ 10/99). Накапливаются они в дебете счета 26 или 25, 20, 44, 91 (зависит от характера услуги и темы консультации, от того, для каких целей требуется данная информация). Проведение в учете осуществляется с участием в корреспонденции счета 60. Признание издержек происходит в периоде, когда услуги были фактически получены. Привязка операции к дате оплаты не практикуется.

В налоговом учете нет однозначности при признании информационно-консультационных услуг. Минфин указывает, что эти затраты могут быть зачтены при выведении размера налоговой базы по налогу на прибыль (Письмо от 06.10.2014 г. № 03-03-06/1/49967). Минфин рекомендует относить стоимость юридических, информационно-консультационных и других видов нематериальных услуг в состав прочих расходов, которые связаны с производством и реализационными мероприятиями. Дата признания издержек привязывается к дате осуществления расчетов или получения документации для последующего расчета. Разрешается ориентироваться и на последний день в отчетном периоде (с. 272 НК РФ).

ВАЖНО! Минфин уточняет, что в расходы стоимость таких услуг можно отнести при одном условии – субъект предпринимательства может доказать обоснованность трат и документально подтвердить факт получения услуги.

Факт оказания и получения услуг проверяется налоговыми органами через оценку реальности заключенной сделки (проверка местонахождения организации, оказавшей услуги, их контактных номеров телефона, соответствие подписей в актах). Первичная документация по хозяйственным операциям может быть признана оправдательной, если оформление бланков соответствует законодательным нормам (присутствует полный перечень обязательных реквизитов, содержание документа совпадает с характером оказываемой услуги).

В договорах и актах необходимо приводить детальную расшифровку оказанных услуг. Использование формулировок общего характера (юридические услуги или информационно-консультационное сопровождение) не является основанием для признания подтверждающей документации действительной. В судебном порядке при отсутствии детализации по услугам договор может быть отнесен к категории незаключенных. Причина заключается:

- в невозможности идентификации перечня вопросов, по которым оказывалась консультация;

- неясности определения временного диапазона выполнения услуг;

- отсутствии признаков, по которым можно проследить цели обращения к консультантам.

Если в договоре и акте нет детализации услуг, этот комплект документов необходимо дополнить справкой или отчетом, составленными в произвольной форме. В них прописывается подробно характер услуг и их состав. В роли первичной подтверждающей документации могут выступать наравне с актами бланки накладных и протоколы проведения консультации.

Для принятия к вычету суммы по НДС необходимо иметь счет-фактуру (оформление регламентировано ст. 169 НК РФ). Обоснование необходимости получения конкретных услуг должно строиться на наличии их прямого влияния на результаты деятельности компании. Налоговые органы отстаивают позицию необоснованности затрат, если после их осуществления не появился доход у предприятия

ВАЖНО! Все признаваемые в налоговом учете издержки должны оказывать непосредственное воздействие на размер доходных поступлений.

Спор с контролирующими органами возможен, если содержание оказываемых сторонними лицами услуг совпадает с должностными функциями одного из штатных специалистов предприятия. Например, в компании по штату числится юрист, должность не является вакантной. Если руководство фирмы обратилось за юридической консультацией не к своему специалисту, а в другую организацию или частному лицу, то понесенные в связи с этим затраты не будут обоснованными. Необходимо избегать дублирования нематериальными услугами обязанностей штатного персонала.

Судебная практика доказывает, что позицию налоговиков по вопросу обоснованности расходов можно успешно оспорить. Судебные решения свидетельствуют, что оценивать эффективность потраченных ресурсов может только сам субъект хозяйствования. Поводом для включения в расходную налоговую базу может быть как фактическое увеличение доходов, связанное с понесенными затратами, так и намерение в будущем получить дополнительную материальную выгоду или исключить возникновение убытков.

Нематериальные услуги при УСН «доходы минус расходы»

Для упрощенцев действует закрытый перечень издержек, на величину которых можно уменьшать налоговую базу. Их список зафиксирован ст. 346.16 НК РФ. Консультационные услуги в этом разделе Налогового кодекса не упомянуты. Невозможность зачета в расчете налога по УСН подтверждается в письмах налоговых органов (например, Письмо авторства УФНС РФ по г. Москве от 19.12.2007 г. под № 18-11/3/212690@).

Из этого правила может быть несколько исключений:

- Компания, получившая информационные услуги, специализируется на консультировании (оказание нематериальных инфоуслуг является для нее основным направлением деятельности). Расходы должны быть отнесены в состав материальных издержек.

- Аудиторская, бухгалтерская или юридическая консультации. При возникновении спора с ФНС в отношении аудиторской информационной поддержки необходимо обосновывать свою позицию п. 2 ст. 1 Закона от 31.12.2008 г. № 307-ФЗ (в этой части закон определяет, что аудиторские услуги – это не только аудит, но и сопутствующие услуги).

Типовые корреспонденции

В бухгалтерском учете получение информационных или консультационных услуг должно отражаться вне зависимости от их влияния на результаты деятельности. Каждая операция и платеж должны быть показаны в учете проводками, даже если их нельзя принять к учету в налоговом учете. При получении нематериального типа услуг предприятие их приходует, после чего у него возникает обязательство перед контрагентом. Погасить его можно в наличной или безналичной форме.

Типовые корреспонденции в сегменте учета нематериальных услуг:

- Д26 (или 20, 25, 44) – К60 – обозначение факта принятия к учету аудиторских, юридических или других услуг, связанных с обработкой информации и профессиональным консультированием.

- Д19 – К60 – выделяется размер НДС, заложенного в счет на оплату услуг.

Если предприятие не планирует включать понесенные затраты в налоговую базу для ее уменьшения, то рекомендуется к счету 26 открыть аналитический субсчет: издержки, не уменьшающие налогооблагаемую величину прибыли. Эта норма актуальна для случаев, когда получаемые консультационные услуги дублируются функциональными обязанностями штатных сотрудников.

Содержание:

- Консультационные услуги: бухгалтерский учет и налогообложение

- Налогообложение при учете консультационных услуг

- Нематериальные услуги при упрощенной системе налогообложения «доходы минус расходы»

Российское законодательство не дает однозначного определения консультационных услуг. Однако упоминание таких работ можно найти в 148 статье НК РФ, где перечислены и описаны нематериальные услуги. Среди них указаны и юридические консультации.

Само понятие «нематериальные услуги» подразумевает работы, которые не связаны с товаром в его материальной форме. Таким образом, консультации профессионалов относят к данной категории и предполагают предоставление заказчику готовой информации, которая уже прошла через этапы сбора, систематизации, обобщения и анализа. То есть на выходе клиент получает готовую полезную информацию, которая необходима ему для осуществления деятельности.

Статья 779 ГК РФ относит консультации и предоставление специализированной информации к возмездным видам услуг. Это означает, что между заказчиком и исполнителем заключен договор. После выполнения обязательств по этому договору необходимо произвести расчет между сторонами и на основании этого расчета составить в произвольной форме акт. Закон не предусматривает для этого документа строго регламентированной формы, однако из текста акта должны быть однозначно понятны стороны договора, суть услуг, их стоимость.

Консультационные услуги: бухгалтерский учет и налогообложение

Для бухгалтерского учета консультационные услуги должны проходить через счет «Расходы организации». Соответственно, оформление затрат на консультации и информационную поддержку юристов должны соответствовать требованиям, которые предъявляются к оформлению всех прочих расходов.

Согласно действительным нормам, подобные затраты принадлежат к расходам на обычную деятельность. Эти затраты накапливаются в дебете на разные счета, включая 26, но можно их проводить также через 20 и прочие. Какой именно из счетов выбрать для оформления консультационной юридической поддержки, зависит от характера услуг и темы, а также от целей, для которых нужна информация, запрашиваемая у специалистов. Обратите внимание, что официально издержки оформляют за период, когда услуги были оказаны. Привязывать в документах операцию к дате оплаты не нужно, хотя закон это прямо и не запрещает.

В налоговом учете, в отличие от бухгалтерского, консультационные услуги не предусмотрены однозначно. Согласно Письму Минфина, такие затраты можно зачесть при определении размера налоговой базы по налогу на прибыль. Также специалисты рекомендуют относить затраты на всевозможные нематериальные услуги к прочим расходам, сопряженным с производством и реализацией. Дату издержек привязывают ко времени расчетов или получения расчетной документации. Можно также ориентироваться и на последний день отчетного периода – такая возможность предусмотрена ст. 272 НК.

Однако в законодательных актах уточняется: стоимость подобных услуг можно отнести к расходам только при условии, что предприниматель сможет доказать, что траты были обоснованы. Разумеется, этот факт необходимо подтвердить документально, без чего контролирующие органы и суд не признают затраты оправданными.

Налоговые органы проверяют факт предоставления услуг, и для этого они изучают, насколько заключенная сделка действительна. Проверка предусматривает, что органы поинтересуются местонахождением консультирующей организации, а также ее контактами, соответствием подписей в договорах и актах. Чтобы первичную документацию по хозяйственным операциям признали оправдательной, она должна быть оформлена строго в соответствии с законодательными нормами. Другими словами, в бланке должен быть полный перечень реквизитов, а содержание документа должно совпадать с характером услуги.

Также очень важно детально расшифровывать оказанные услуги в договорах и актах. Не стоит использовать общие формулировки вроде «юридические услуги», поскольку из такой записи невозможно точно понять, зачем компания или индивидуальный предприниматель обращались за консультациями. Налоговые инспекторы имеют право счесть подобные документы не имеющими силы, поскольку они фактически не подтверждают заявленные бухгалтерией траты.

К причинам, по которым суд также может посчитать договор недействительным, относят:

- невозможность определить вопросы, по которым специалисты консультировали организацию;

- отсутствие четко очерченного времени предоставления услуг;

- отсутствие признаков, по которым можно оценить цель обращения к специалистам за консультацией.

Если в договоре услуги детально не описаны, к документам необходимо приложить справку и отчет. Их составляют в произвольной форме и подробно прописывают суть и характер услуг. В таком случае документы могут выступать в качестве подтверждающей документации наравне с накладными и консультационными протоколами.

Налогообложение при учете консультационных услуг

Чтобы произвести вычет НДС, необходимо оформить счет-фактуру в соответствии с требованиями НК. В качестве основания для запроса определенных услуг рассматривают их влияние на деятельность компании: нужны ли консультации для работы предприятия? Налоговые органы также обратят внимание на доход, который появился у компании после обращения за помощью к сторонним специалистам. Таким образом, контролирующие органы могут судить об обоснованности или необоснованность затрат.

Также могут возникнуть недоразумения с налоговыми органами, если сторонние консультанты оказывают услуги, которые могут предоставить штатные сотрудники. Но это не означает, что, если у компании есть собственный юридический отдел или юрисконсульт, вы не можете обратиться за поддержкой к сторонним специалистам. Однако, чтобы расходы не сочли необоснованными, характер консультации должен быть узкоспециализированным и не предусмотренным квалификацией штатных работников. Например, это может касаться выхода компании на международный рынок. Но постарайтесь избежать дублирования обязанностей, чтобы не привлекать внимания контролирующих органов.

Если же налоговые органы все же начнут оспаривать обоснованность расходов, это вовсе не означает, что суд примет их сторону. Согласно актуальной судебной практике, позицию органов относительно обоснованности расходов компании можно оспорить, поскольку только сам владелец бизнеса может объективно оценить необходимость и эффективность потраченных ресурсов.

Основанием для включения трат в расходную базу служит не только фактическое увеличение доходов. В этом качестве можно использовать и намерение извлечь дополнительную выгоду или исключить вероятность убытков в будущем.

Нематериальные услуги при упрощенной системе налогообложения «доходы минус расходы»

Для предпринимателей на УСН действует закрытый перечень издержек, на величину которых они имеют право уменьшить налоговую базу. Изучить этот перечень можно, обратившись к ст. 346 НК РФ, и консультационные услуги там не упомянуты. Поэтому не стоит рассчитывать, что консультации можно вычесть из налоговой базы. Однако из этого правила предусмотрено несколько исключений:

- Предприятие специализируется на консультировании, а предоставление информационных услуг является основным направлением его работы. В таком случае расходы относят к другим материальным издержкам.

- Консультации по аудиторским, бухгалтерским и юридическим вопросам. По отношению к аудиторской поддержке свою позицию можно обосновать, ссылаясь на п.2 ст. 1 Закона «Об аудиторской деятельности». Он определяет, что аудиторские услуги включают также сопутствующие работы и консультации, не только непосредственно аудит.

Специалисты компании VALEN имеют многолетний опыт в области бухгалтерского учета и налогообложения консультационных услуг. Мы оказываем правовую поддержку малому и крупному бизнесу, индивидуальным предпринимателям и частным лицам, наша компания сотрудничает с российскими предприятиями и зарубежными организациями, которые ведут бизнес в РФ.

Чтобы получить консультацию, вы можете оставить заявку на нашем сайте или позвонить по телефону: +7 (495) 7-888-096. Мы также ждем вас в нашем офисе в Москве.

Порой учредитель компании тратит свои личные деньги на встречах в целях развития бизнеса. Он просит возместить ему данные затраты. Как правильно учитывать эти расходы в налоговом и бухгалтерском учете организации?

Бухгалтеру при квалификации хозяйственной операции, связанной с оплатой расходов учредителей, приходится сталкиваться с трудностями. Они возникают из противоречий, содержащихся в нормах российского законодательства. Еще одна причина — нечеткие определения экономического и правового содержания фактов хозяйственной жизни, а также особого статуса учредителей как собственников компании. О том, как правильно оформлять и принимать к учету расходы учредителя, узнаете в статье.

Кто такой учредитель?

Постараемся понять, кто такой учредитель и какие у него права в отношении распоряжения финансовыми средствами организации.

Сразу отметим, что будем вести речь о коммерческих организациях, основная цель которых — получение прибыли.

Часто среди предпринимателей складывается мнение, что учредитель является собственником бизнеса. Именно учредителям организация обязана своим существованием, так как они вложили свои средства и силы в ее создание.

Однако российское законодательство определяет, что имущество собственников обособлено от имущества организации, ими созданной.

Учредитель (участник) юридического лица не отвечает по обязательствам юридического лица, а юридическое лицо не отвечает по обязательствам учредителя (участника)*(1).

Учредителю принадлежит доля (акции) в уставном капитале общества, а не имущество самой организации. Обязательства учредителей ограничиваются их долей в уставном капитале и необходимостью участвовать в управлении организацией. Распоряжаться имуществом общества учредитель не вправе.

Федеральными законами об акционерных обществах и обществах с ограниченной ответственностью определены обязанности учредителей*(2). Среди них выделим следующие: необходимость внесения вклада в уставный капитал, участие в общем руководстве и управлении деятельностью коммерческой организации, создании совета директоров.

Учредители могут входить в состав совета директоров, а могут не являться членами постоянного руководящего органа общества.

Принадлежность учредителя к совету директоров — существенный момент в квалификации его расходов при налогообложении прибыли.

Выплаты учредителям и Налоговый кодекс

Расходы и выплаты, касающиеся учредителей, регулируются следующими нормами Налогового кодекса:

– подп. 49 п. 1 ст. 264 – другие расходы, связанные с производством и (или) реализацией (в некоторых случаях финансовое ведомство позволяет признавать расходы по этому пункту);

– п. 2 ст. 264 – в состав представительских расходов, относящихся к прочим расходам, связанным с производством и (или) реализацией, включаются затраты участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика;

– подп. 16 п. 1 ст. 265 – к внереализационным расходам относятся затраты на проведение собраний акционеров (участников, пайщиков), в частности: аренду помещений, подготовку и рассылку необходимой для проведения собраний информации и иные расходы, непосредственно связанные с проведением собрания;

– п. 21 ст. 270 – к расходам, не учитываемым в целях налогообложения, относятся затраты на любые виды вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов);

- п. 48.8 ст. 270 - к расходам, не учитываемым в целях налогообложения, относятся суммы вознаграждений и иных выплат, осуществляемых членам совета директоров.

Ситуаций, в которых в налоговом учете признают расходы учредителей, немного. Существенное ограничение в отношении признания таких расходов — пункт 48.8 статьи 270 Налогового кодекса, который буквально вычеркивает все выплаты в пользу членов совета директоров из расчета налога на прибыль.

Официальная позиция Минфина России следующая: отношения членов совета директоров и организаций не относятся ни к гражданско-правовым, ни к трудовым отношениям, если не заключаются соответствующие договоры*(3).

Ссылаясь на письмо финансового ведомства, считаем необходимым пояснить следующую ситуацию. В письме рассматривается конкретный эпизод выплаты вознаграждения членам совета директоров. Это позволяет предполагать, что расходы, не касающиеся поощрительных выплат, к выводам письма не относятся. Однако словосочетание "иных выплат" буквально означает все выплаты в пользу членов совета директоров.

Во избежание налоговых рисков по налогу на прибыль, все выплаты членам совета директоров налогоплательщику следует квалифицировать как расходы, не учитываемые при налогообложении. Если с членом совета директоров не заключен трудовой договор или договор ГПХ, то все компенсации расходов этим лицам не учитываются при расчете налога на прибыль (расходы на поездки, оплата гостиниц, представительские расходы и др.).

Расходы учредителя в отдельных случаях

Рассмотрим самые распространенные ситуации, когда учредитель действует в интересах компании:

1) участие в организационных мероприятиях по управлению хозяйственным обществом, предусмотренных уставом;

2) выполнение определенных функций работников компании;

3) представление интересов компании в различных взаимоотношениях с третьими лицами (встречи с покупателями, поставщиками, органами власти).

Отметим, что личные потребности учредителей в их собственных интересах могут оплачиваться компанией, но только в пределах положенных им дивидендов или по согласованию с другими участниками общества. Такая ситуация иногда встречается в практике, но не должна носить регулярный характер. Иначе компания станет убыточной, а это не служит основной цели создания коммерческой организации – извлечению прибыли. Такие расходы однозначно не учитываются в целях налогообложения прибыли.

Рассмотрим первую ситуацию, когда учредителю необходимо прибыть на общее собрание учредителей в дочернюю компанию.

Учредитель может находиться в одном месте с дочерней компанией, а может проживать в другом городе или другой стране. При этом он может иметь трудовой договор с ней, а может и не состоять в ее штате.

Если учредитель проживает в месте нахождения дочерней компании, то он не нуждается в расходах на поездку. Если же он находится в другом городе или стране, нужно организовать поездку (покупка билетов, оформление визы, проживание, питание и др.).

Разберемся, можно ли такую поездку считать командировкой?

Служебная командировка - поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы*(4). При этом в командировки направляются работники, состоящие в трудовых отношениях с работодателем*(5).

Нередко материнская компания направляет своего представителя на собрание учредителей дочерней компании, издав приказ о командировке. Так возникают командировочные расходы. Такие расходы могут быть приняты головной организацией в налоговом учете, так как они связаны с деятельностью, направленной на получение доходов. Ведь средства, вложенные в уставный капитал дочерней компании, являются финансовыми вложениями и должны принести дивиденды.

Обратите внимание: если дочерняя компания имеет трудовой договор с учредителем, то она поездку такого работника может квалифицировать как служебную командировку. Расходы по такой командировке лучше учесть по статье "Прочие расходы, связанные с производством и реализацией".

В случае же если между учредителем и дочерней компанией трудовой договор не оформлен, то данная поездка не является служебной командировкой. Поэтому расходы учредителя на проезд до места, где проводится собрание учредителей дочерней компании, нельзя учесть по статье "Командировочные расходы"*(6).

Письмо Минфина России от 16 ноября 2009 г. N 03-03-06/1/759

Есть мнение, что такие расходы на поездки учредителей могут быть учтены в качестве представительских расходов. Альтернативная идея в том, что перечень представительских расходов должен быть закрытым, не подлежащим расширенному толкованию. Поэтому организация самостоятельно должна принять решение о признании таких расходов в налоговом учете, оценив все возможные риски.

Признание расходов на поездки учредителей (оплата пассажирских билетов, трансфера, гостиниц, визы, питания, транспортного обеспечения и др.) спорное. Это расходы самих учредителей, так как они обязаны и заинтересованы участвовать в управлении дочерней компании, но дочерняя компания обязана привлекать учредителей. Эти отношения должны регулироваться уставом.

На наш взгляд, затраты на организацию поездки учредителей в налоговом учете можно отнести к другим расходам, связанным с производством и (или) реализацией*(7). При этом цель поездки должна быть предусмотрена уставом и присутствие учредителя обязательно для решения вопросов компании. Например, назначение генерального директора, аудитора, ревизора, утверждение годового отчета и другие необходимые в деятельности компании мероприятия. Эти расходы не нормируются налоговым законодательством. Однако для компании будет полезным составить смету или бюджет мероприятия, согласовать этот документ со всеми учредителями и утвердить его у генерального директора.

Дочерняя компания может взять на себя инициативу и самостоятельно оплатить часть расходов по организации поездки и проживания учредителей на основании договоров с транспортными агентствами и гостиницами по безналичному расчету. Тогда подтверждающие документы предоставят соответствующие контрагенты через ответственных лиц компании.

Если цель мероприятия, на которое прибыл учредитель, не оговорена в уставе, организации будет сложно доказать экономическую обоснованность расходов на поездку учредителя. Ведь все функции текущей деятельности компании должны обеспечиваться штатными работниками. Скорее всего, оплату такой поездки налоговики рассмотрят не как расход компании, а как доход физического лица. При возникновении похожей ситуации организации предпочтительно предоставить сведения в налоговую инспекцию о невозможности удержать НДФЛ.

Буфетное обслуживание (фуршет), завтрак, обед, транспорт для доставки учредителей до места проведения собрания, оплата услуг переводчиков во время представительского мероприятия признается расходом в целях налогообложения.

Однако если проведенные мероприятия, например, ужин в ресторане, не носят официального характера или же отсутствуют документы, подтверждающие проведение официальных деловых переговоров, то расходы по их проведению не учитываются для целей налогообложения прибыли*(8).

Для подтверждения представительских расходов рекомендуем издать приказ о проведении мероприятия, утвердить смету расходов и назначить ответственное лицо. Последнему необходимо представить отчет и приложить к нему все документы, подтверждающие расходы.

Представительские расходы в течение отчетного (налогового) периода включаются в состав прочих расходов в размере, не превышающем четырех процентов от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период.

Рассмотрим вторую ситуацию, когда учредители выполняют определенные функции работников компании.

Если с учредителем заключен трудовой договор, то расходы по его заработной плате или командировкам в обычном порядке принимаются при расчете налога на прибыль.

Если учредитель не является работником компании, то его участие в текущей деятельности компании должно быть регламентировано договором подряда, возмездного оказания услуг или иным договором гражданско-правового характера (ГПХ).

Расходы учредителя на командировки или представительские расходы оговариваются в условиях договора ГПХ и возмещаются ему на основании заявления при условии, что к последнему приложены соответствующие подтверждающие документы.

По договору ГПХ учредителю должно быть назначено вознаграждение, которое учитывается в расходах. Выбор статьи расхода зависит от предмета договора.

При этом вознаграждения за выполнение трудовых функций или обязательств по договору ГПХ должны быть четко разграничены от вознаграждения за выполнение обязанности члена совета директоров. Так как расходы в виде сумм вознаграждений и иных выплат, осуществляемых членам совета директоров, не учитываются в целях налогообложения прибыли*(9).

Рассмотрим ситуацию, когда учредитель представляет интересы компании в различных взаимоотношениях с третьими лицами (встречи с покупателями, поставщиками, органами власти).

Обстоятельства ситуации очень похожи на предыдущие отношения учредителя и дочерней компании. Если учредитель действует в интересах компании, это означает, что он выполняет конкретные функции. Порой учредитель не желает заключать какой-либо договор с дочерней компанией.

В случае если учредителю выплачивается вознаграждение без оформления трудового договора, то его сумма не учитывается в расходах*(10). Если вознаграждение не выплачивается, то деятельность учредителя в пользу компании может быть квалифицирована как безвозмездное оказание услуг, что влечет возникновение внереализационного дохода при налогообложении прибыли.

Расходы учредителя в представительских целях принимаются в налоговом учете, если они документально подтверждены и направлены на получение доходов. Это могут быть переговоры с поставщиками или покупателями, представителями органов власти. Цель переговоров с представителями органов власти должна быть связана с решением вопросов, существенных для деятельности компании, состав расходов и их сумма - разумными в пределах практики делового оборота: вода, кофе, чай, печенье и т.д. Никакие сувениры, подарки не входят в перечень представительских расходов.

Важно с осторожностью квалифицировать выплаты, компенсирующие расходы учредителей, если они являются членами совета директоров. Буквальное прочтение пункта 48.8 статьи 270 Налогового кодекса не позволяет признавать в целях налогообложения какие-либо выплаты членам совета директоров.

Зачастую при осуществлении деятельности учредителей в интересах компании появляется необходимость использовать служебный транспорт.

В данном случае расходы на поездку до места проведения собрания можно учесть в составе представительских расходов. При этом расходы на поездку должны быть подтверждены путевым листом, а цель поездки связана с решением вопросов, существенных для деятельности компании.

Подведем итоги и представим наши выводы в виде таблицы.

Обоснование расходов учредителя в налоговом учете

Расходы учредителя

Наличие договора с учредителем

Статья расходов в налоговом учете

Основание по Налоговому кодексу

Поездка на совет директоров (билеты, трансфер, гостиница, питание)

Поездка на общее собрание учредителей директоров (билеты, трансфер, гостиница, питание)

Другие расходы, связанные с производством и реализацией

подп. 49 п. 1 ст. 264

Поездка на общее собрание учредителей директоров (билеты, трансфер, гостиница, питание)

Другие расходы, связанные с производством и реализацией

подп. 49 п. 1 ст. 264

Выполнение функций работника:

- переговоры с партнерами

Расходы на оплату труда Расходы на командировки Представительские расходы

подп. 12 п. 1 ст. 264

подп. 22 п. 1 ст. 264

Выполнение функций работника:

- переговоры с партнерами

Расходы по договорам ГПХ

подп. 41 п. 1 ст. 264

Переговоры с партнерами, органами власти (буфетное обслуживание, завтрак, обед)

подп. 22 п. 1 ст. 264

Подарки, сувениры для партнеров

Проведение общего собрания учредителей (аренда, почтовые расходы и др.)

подп. 16 п. 1 ст. 265

Расходы учредителей во время проведения собрания (транспортное обеспечение, буфетное обслуживание, услуги переводчиков)

Расходы на служебный транспорт в интересах компании

Расходы на содержание служебного транспорта

подп. 11 п. 1. ст. 264

Вознаграждение учредителю, не предусмотренное трудовым договором

Вознаграждения членам совета директоров, не связанные с трудовым договором и договором ГПХ

Иные выплаты членам совета директоров, не связанные с трудовым договором и договором ГПХ

Расходы учредителей до регистрации фирмы

При расчете налога на прибыль организационные расходы до момента регистрации не отражаются независимо от того, являются они в соответствии с учредительными документами вкладом в уставный капитал или нет. Это объясняется следующим.

Правоспособность организации возникает в момент ее регистрации*(11). В соответствии с пунктом 1 статьи 252 Налогового кодекса расходами являются обоснованные и документально подтвержденные затраты, понесенные налогоплательщиком. До момента регистрации организация не является налогоплательщиком, поэтому расходы, понесенные до регистрации, при расчете налога на прибыль не учитываются.

Бухгалтерский учет расчетов с учредителями

Информация обо всех видах расчетов с учредителями (участниками) организации отражается на счете 75 "Расчеты с учредителями".

Расходы учредителей, связанные с производством и реализацией, отражаются проводкой:

Дебет 20 (26, 44) кредит 75.

Прочие расходы учредителей оформляются следующей записью:

Дебет 91 кредит 75.

При выплате доходов от участия в организации делается запись:

Дебет 84 кредит 75.

Если учредитель — работник организации, то начисление и выплата ему доходов от участия в организации отражаются не на счете 75, а на счете 70 "Расчеты с персоналом по оплате труда".

При этом выполняется следующая запись:

Дебет 84 кредит 70.

*(1) п. 3 ст. 56 ГК РФ

*(2) Федеральные законы от 08.02.1998 N 14-ФЗ, от 26.12.1995 N 208-ФЗ

*(3) письмо Минфина России от 05.03.2010 N 03-03-06/1/116

*(5) п. 2 пост. Правительства РФ от 13.10.2008 N 749

*(6) подп. 12 п. 1 ст. 264 НК РФ

*(7) подп. 49 п. 1 ст. 264 НК РФ

*(8) письмо Минфина России от 16.11.2009 N 03-03-06/1/759

*(9) п. 48.8 ст. 270 НК РФ

*(10) п. 21 ст. 270 НК РФ

*(11) п. 3 ст. 49, п. 2 ст. 51 ГК РФ

Автор: Любовь Потемкина, эксперт-методолог

аутсорсинговое подразделение компании BDO

Источник: журнал "Актуальная бухгалтерия", N 5, май 2013 г.

В этой статье приведено задание для главного бухгалтера - 2021, которое можно предложить кандидатам при подборе или порешать просто для удовольствия, чтобы освежить знания и отточить профессиональное мастерство.

Задание включает 10 задач и охватывает самые важные темы бухгалтерского, налогового учета и управленческого учета: ПБУ 18/02, онлайн-кассы, импорт товаров, расчеты в валюте, себестоимость, расчет НДС, расчет налога на прибыль, расчет единого налога по УСН, расчет точки безубыточности и составление управленческой отчетности.

Специализация вопросов.

Общие вопросы: задачи 1- 4, 9.

Для главного бухгалтера на упрощенной системе налогообложения: задачи 6, 8.

Для главного бухгалтера на общей системе налогообложения: задачи 5, 7.

Для главного бухгалтера с функциями финансового директора: задача 10.

Уровень сложности - высокий.

Дата составления: 01.02.2021.

Если есть вопросы - задавайте в комментариях. Всегда рада обратной связи!

Искренне ваша,

Елена Позднякова

Подробные пояснения ко всем задачам

Задача №1. Отложенный налоговый актив (ПБУ 18/02).

Дополнительные материалы к задаче №1 про ПБУ 18:

Задача №2. Онлайн-касса

Ответ:

В соответствии с законом 54-ФЗ "О применении ККТ" организации и ИП обязаны применять онлайн-кассу и выдавать чеки ПРИ РАСЧЕТАХ.

В понятие РАСЧЕТЫ для целей 54-ФЗ входит:

- прием и выплата денежных средств;

- наличными деньгами или в безналичном порядке;

- за товары, работы, услуги;

- предварительной оплаты;

- зачет авансов;

- предоставление и погашение займов для оплаты товаров, работ, услуг;

- предоставление или получение иного встречного предоставления за товары, работы, услуги.

Учитывая взаимосвязанные положения 54-ФЗ, отгрузка с отсрочкой - это предоставление займа товаром. Письмо Минфина РФ от 11 июля 2017 г. N ЕД-3-20/4686@.

Дополнительные материалы к задаче №2 про онлайн-кассу :

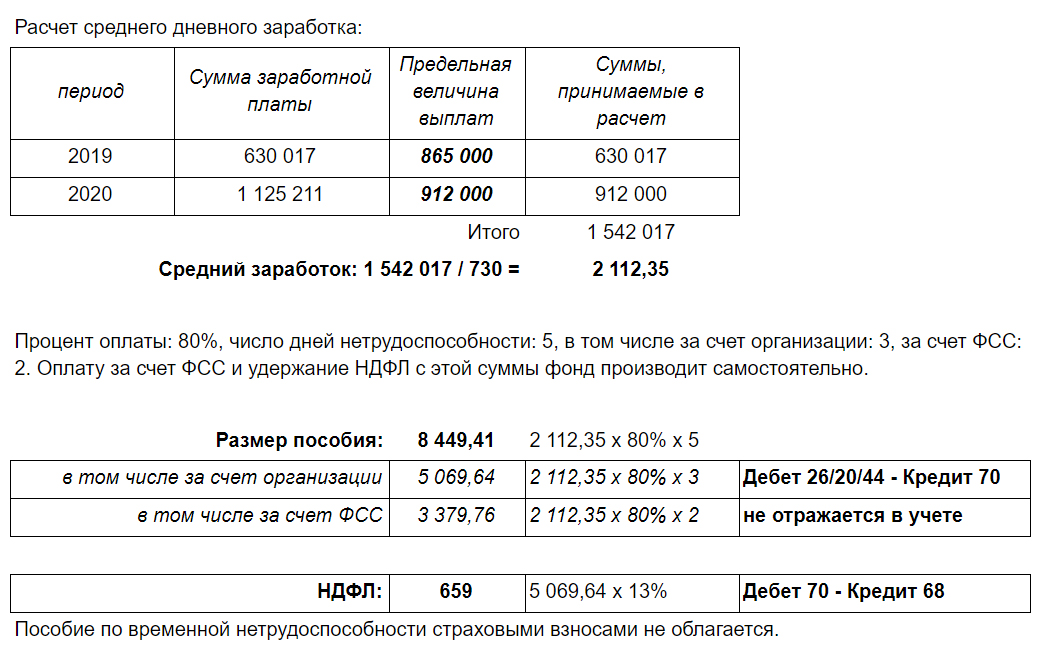

Задача №3. Пособие по временной нетрудоспособности

Сотрудник Соколов представил в бухгалтерию больничный лист за период с 18.02.2021 по 22.02.2021.

Его заработная плата составила:

2019 - 630 017 руб.

2020 - 1 125 211 руб.

2021 (с 01.01.2021 по 31.01.2021) - 118 147 руб.

Трудовой стаж - 7 лет

Рассчитайте размер пособия, налоги и составьте бухгалтерские проводки. Сотрудник является налоговым резидентом РФ.

Дополнительные материалы к задаче №3 по теме Заработная плата :

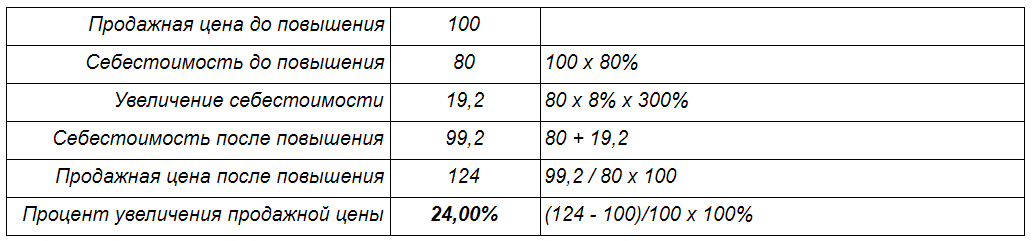

Задача № 4. Продажная цена и себестоимость

Себестоимость составляет 80% от продажной цены, а компонент N составляет 8% от всей себестоимости.

Цена компонента N выросла на 300%.

На сколько процентов нужно поднять цену, чтобы доля себестоимости в цене продажи сохранилась?

Ответ:

Ответ: 24,00% Можно рассчитать двумя способами:

Способ №1. Прямым счетом.

Принимаем продажную цену до повышения за 100 рублей и рассчитываем новую цену и процент изменения:

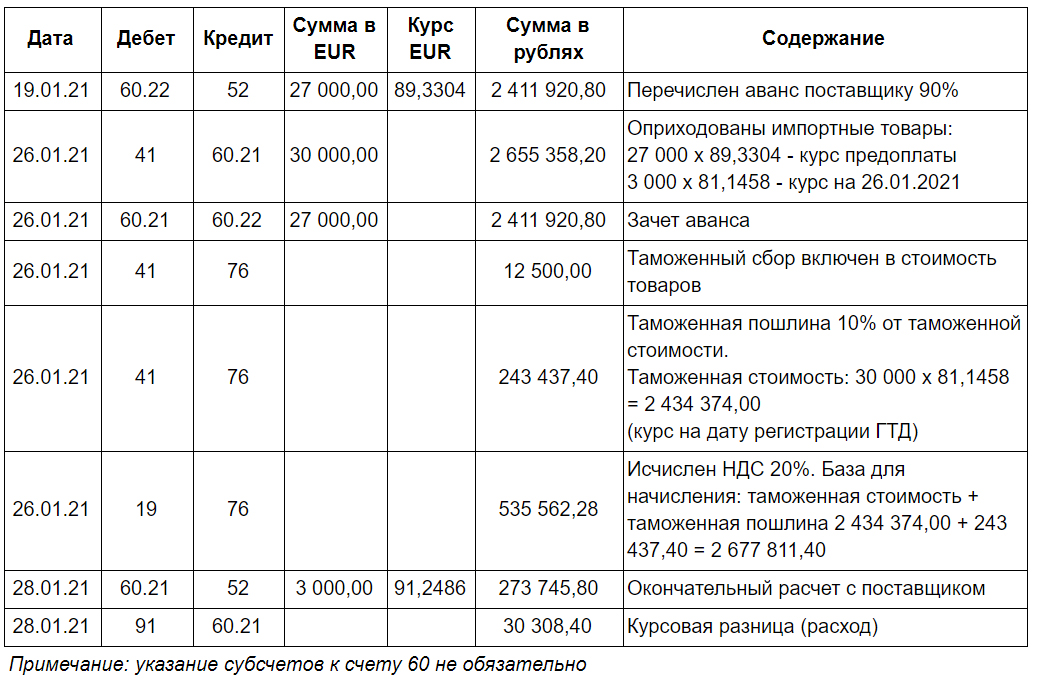

Задача №5. Импорт

Российская организация приобрела в Польше партию товаров для перепродажи.

Стоимость партии по контракту - 30 000 EUR.

Ввозной НДС - 20%, таможенная пошлина - 10%, таможенный сбор составил 12 500 руб.

Были совершены следующие операции:

19.01.2021 - предоплата поставщику 90%

26.01.2021 - оплата таможенных платежей, регистрация таможенной декларации, проставление отметки Выпуск разрешен на ГТД, переход права собственности на товар

28.01.2021 - окончательный расчет с поставщиком

Составьте проводки по расчетам с поставщиком, формированию себестоимости и отражению НДС.

Рассчитайте себестоимость партии по данным бухгалтерского учета.

Курс EUR (по данным ЦБ):

19.01.21 89,3304

26.01.21 81,1458

28.01.21 91,2486

Дополнительные материалы к задаче №5 по теме Импорт :

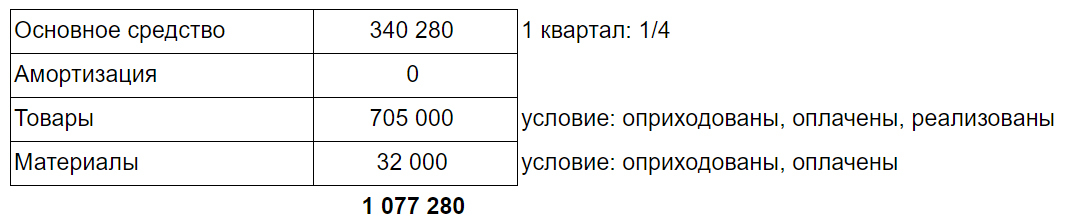

Задача №6. Расходы на УСН

Компания на УСН, объект налогообложения: доходы минус расходы.

За 1 квартал 2021 года были совершены следующие операции:

1) Оплачено и введено в эксплуатацию основное средство - 1 361 120

2) Начислена амортизация - 32 408

3) Оплачены и оприходованы товары - 810 000 (из них: 105 000 - остались на остатке, 705 000 - реализованы)

4) Оплачены и оприходованы материалы для хозяйственных нужд офиса - 32 000 (из них: 17 300 - остались на остатке, 14 700 - использованы)

Какую сумму можно принять в расходы для целей расчета единого налога по УСН за 1 квартал 2021?

Дополнительные материалы к задаче №6 про расходы на УСН :

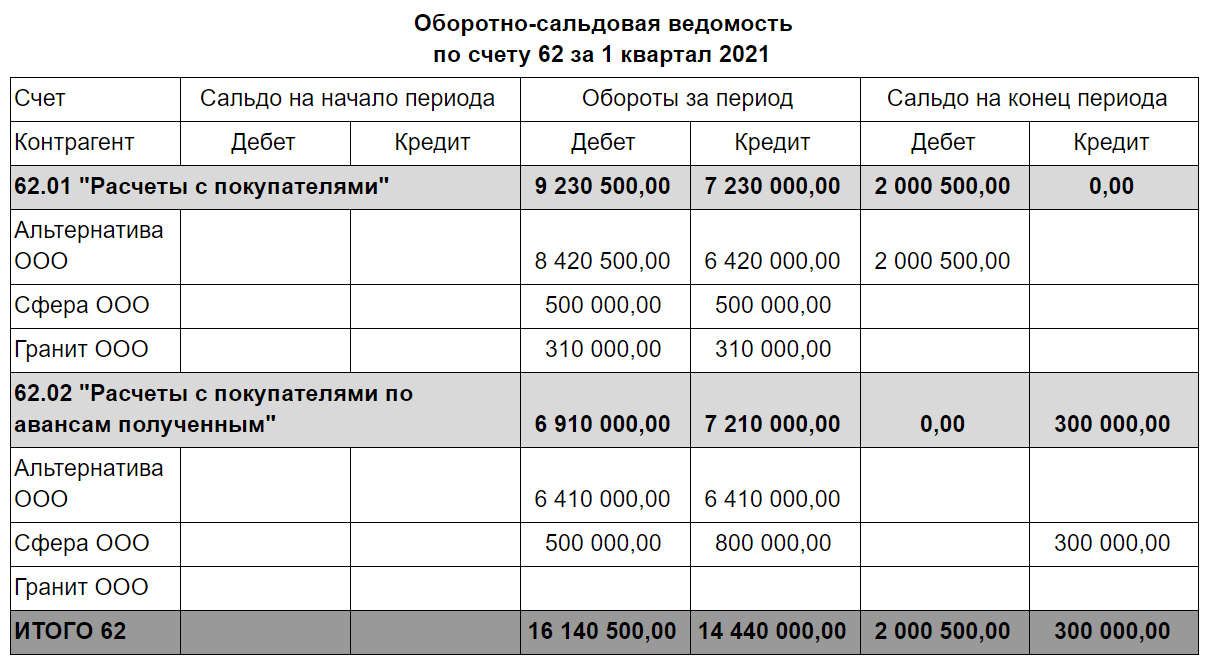

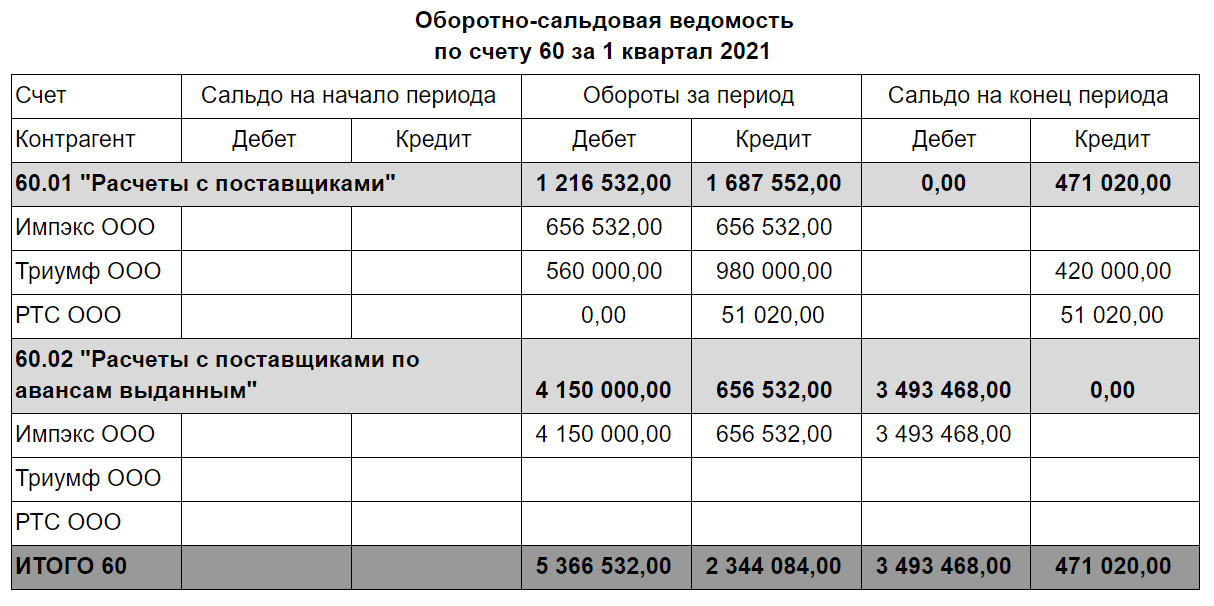

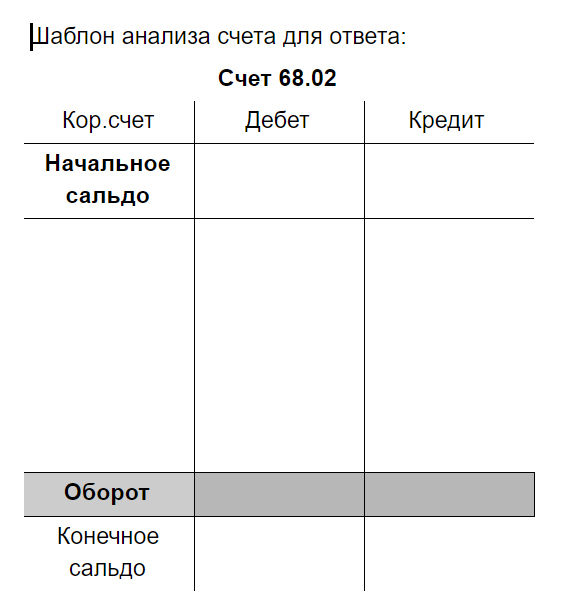

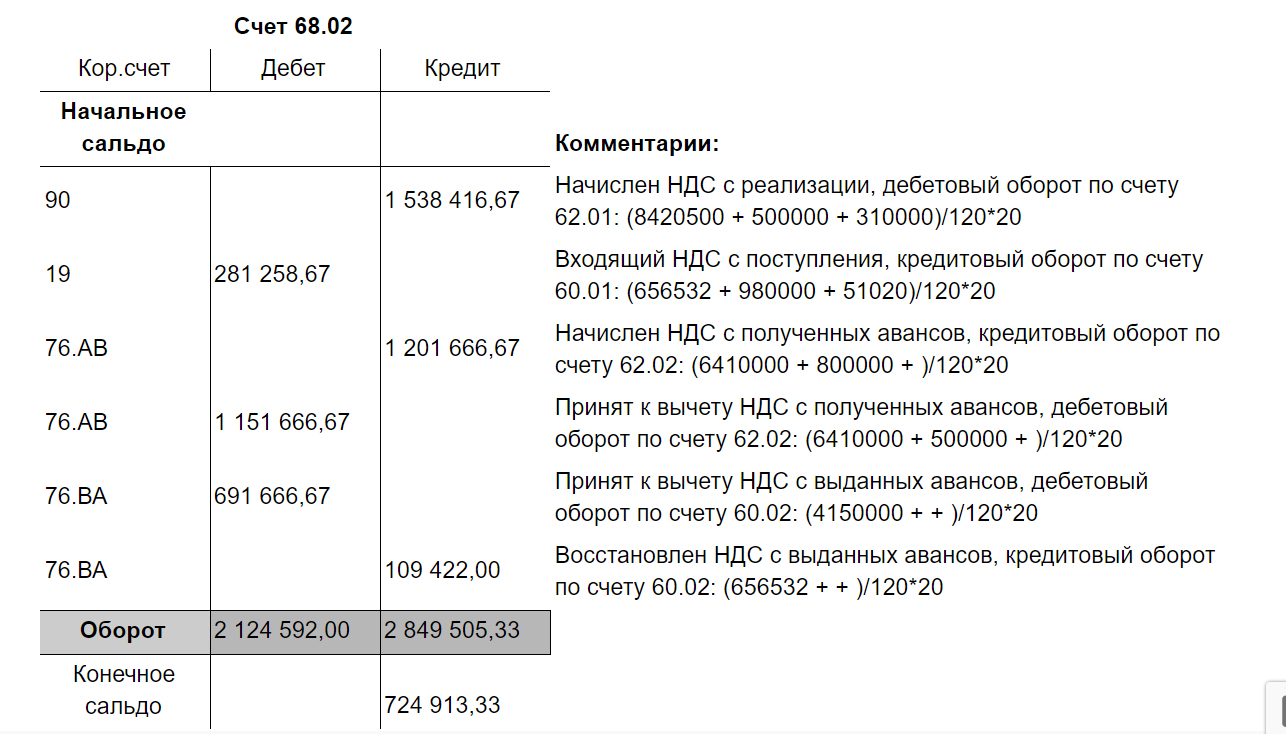

Задача № 7. Расчет НДС (1 квартал 2021)

Ниже представлены оборотно-сальдовые ведомости компании-плательщика НДС за 1 квартал 2021 по счетам 62 и 60 в разрезе субсчетов.

На основании этих данных рассчитайте сумму НДС к уплате (или возмещению) за 1 квартал 2021 и составьте анализ счета 68.02 (НДС).

Все операции облагаются НДС по ставке 20%, все счета-фактуры от поставщиков получены (в т.ч. и авансовые), и у организации есть право на налоговый вычет. Все поставщики применяют общий режим налогообложения.

На счетах 60 и 62 отражены только стандартные операции, связанные с предоплатой, отгрузкой, поступлением, зачетом предоплаты и оплатой за ранее поставленные товары.

Дополнительные материалы к задаче №7 "Расчет НДС" :

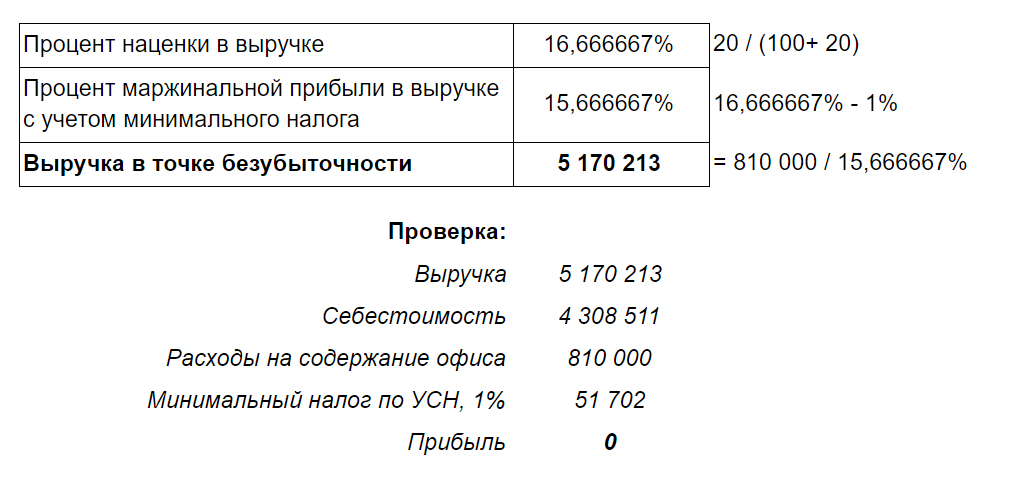

Задача №8. Точка безубыточности (продажи через интернет)

Организация ведет продажи бытовой техники через интернет, работает на упрощенной системе налогообложения, объект: доходы минус расходы.

Ежемесячные затраты на содержание офиса составляют 810 000 руб.

Наценка на покупную цену составляет 20%.

Какую выручку нужно получить в месяц, чтобы прибыль была равна нулю?

Дополнительные материалы к задаче №_ про ___ :

Задача №9. С кем банк расторгает договор

В последнее время в практике компаний все чаще происходят ситуации, когда банк отказывает в проведении операции, расторгает договор банковского обслуживания или просит юр. лицо закрыть счет в банке без объяснения причин.

Две компании: Лион и АРКС обслуживаются в одном банке. С одной из них банк расторгает договор банковского счета и ссылается на правовые основания в соответствии со 115-ФЗ.

С кем и почему банк расторгает договор? Какие из перечисленных операций несут в себе потенциальные риски?

Операции по счету за текущий месяц представлены ниже:

Лион

12.09 – в банк было направлено поручение на перевод денежных средств на счет ИП за услуги 320 000, но отдел финансового мониторинга банка запросил договор и документы, подтверждающие факт оказания услуг. Руководитель компании не захотел представлять договор и в итоге отказался от проведения операции и перевел сумму с личной карточки

14.09 – перевод собственных средств на счет в другом банке 500 000

15.09 – снятие с корпоративной карты 150 000

16.09 – снятие с корпоративной карты 150 000

АРКС

1.09 – внесены денежные средства учредителем на пополнение оборотных средств: 40 000 (основание: решение единственного участника)

04.09 - банк отказал в проведении операции по счету, перечисление беспроцентного займа 350 000 в связи с тем, что договор не был представлен в срок по запросу банка

12.09 – возврат средств покупателю в связи с расторжением договора 470 000 (основание: доп.соглашение, письмо об изменении реквизитов)

15.09 – банк отказал в проведении операции по счету: возврат средств покупателю в связи с расторжением договора 320 000 (основание: доп.соглашение, письмо об изменении реквизитов)

Ответ:

Банк вправе расторгнуть договор с АРКС, потому что 2 раза отказал в проведении операций в течение календарного года.

В соответствии с Федеральным законом 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" от 07.08.2001 банк вправе расторгнуть договор банковского счета с клиентом в случае принятия в течение календарного года двух решений об отказе в проведении операций по распоряжению клиента (статья 7, пункт 5.2, абзац 2).

Основанием для такого решения может стать (115 –ФЗ Статья 7 п.11):

1. Не предоставление документов по сделке в банк на основании запроса банка

2. Возникновение подозрений у сотрудников банка на основании представленных документов

Положение о требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (утв. Банком России 02.03.2012 N 375-П, ред. от 28.07.2016) расширило перечень оснований (пункт 6.3):

3. кредитная организация затруднилась сделать вывод об очевидном экономическом смысле сделки. Опять речь идет лишь о субъективном мнении сотрудников банка.

4. Проведение клиентом систематически или в значительных объемах операций, которые имеют признаки, указывающие на необычный характер сделки. Перечень признаков (сделок) приведен в Приложении к Положению о требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (утв. Банком России 02.03.2012 N 375-П, ред. от 28.07.2016). Этот перечень очень большой, в частности, все операции, приведенные в задании, включены в него.

Решение о том, сколько нужно провести подобных операций, чтобы они носили систематический характер или какой объем считать значительным, принимается субъективно сотрудником отдела финансового мониторинга банка.

5. В случае если клиент не представил актуальную информацию о местонахождении организации или о ее бенефициарном владельце (то есть бездействовал, чем воспрепятствовал кредитной организации обновить сведения, полученные в результате идентификации.

6. Иные факторы, самостоятельно определяемые кредитной организацией: например, налоговая нагрузка до 0,9% от оборота и незначительно превышающая.

Пропуск документа может случаться по разным причинам: документы от поставщика «завалялись» на заднем сиденье авто руководителя, документы на реализацию не были перегружены в бухгалтерскую базу, а бухгалтеру не передали первичку и т.д. и т.п.

В таких ситуациях бухгалтер задает вопрос: как в учете отразить пропуск документа и по каким правилам отразить такой факт хозяйственной жизни: как ошибку или как-то по-другому?

Бухгалтерский учет

В п. 2 ПБУ 22/2010 указывается, что не являются ошибками неточности или пропуски в отражении фактов хозяйственной деятельности (ФХЖ) в бухгалтерском учете и (или) бухгалтерской отчетности, выявленные в результате получения новой информации, которая не была доступна организации на момент отражения (неотражения) таких ФХЖ.

Следовательно, пропуск отражения ФХЖ в учете — это не ошибка, а исправление оценочного значения, для учета которого применяется ПБУ 21/2008 «Изменения оценочных значений».

Бухгалтер должен отразить ФХЖ на дату совершения факта хозяйственной деятельности вне зависимости от того, получен первичный учетный документ (ПУД) или не получен. Тут может быть два варианта:

Бухгалтер знал о произошедшем ФХЖ

Если на момент составления отчетности за период, в котором имел место ФХЖ, «внешний» ПУД не получен, то для отражения ФХЖ в бухгалтерском учете отчетного периода составляется «внутренний» ПУД (например – бухгалтерская справка). И на основе «внутреннего» документа операция отражается в регистрах бухгалтерского учета в оценочных значениях по дате свершения ФХЖ (Рекомендации НРБУ «БМЦ Р 62/2015-КпР).

Порядок оценки стоимости услуг (ТМЦ), поступивших от поставщика, без первичных документов необходимо закрепить в учетной политике. Как правило оценка осуществляется на основе договора, при его отсутствии — на основе прошлых цен на данные услуги (ТМЦ) либо на основе рыночных цен.

После поступления ПУД стоимость услуг (ТМЦ) подлежит корректировке. Такая корректировка не является исправлением ошибки и осуществляется перспективно в порядке для изменения оценочных значений (п. 4 ПБУ 21/2008, Рекомендации НРБУ «БМЦ Р-18/2011-КпР):

- уменьшение стоимости услуг (ТМЦ) отражается по Дт счета расчетов с Кт счета 91.01 «Прочие доходы» по статье «Прибыль прошлых лет, выявленная в отчетном году»;

- увеличение стоимости услуг (ТМЦ) отражается по Дт счета 91.02 «Прочие расходы» по статье «Убытки прошлых лет, выявленные в отчетном году» с Кт счета расчетов.

Если бухгалтер знал о факте хозяйственной жизни (ФХЖ), но не отражал его, дожидаясь документов, или отразил ТМЦ за балансом, что то же самое, то корректировка бухгалтерских данных при получении всех документов является исправлением ошибки — организация обладала информацией о факте поступления актива и проигнорировала этот факт (Рекомендации НРБУ «БМЦ Р-18/2011-КпР).

Т.е. ФХЖ нужно отражать в оценочном значении, а не дожидаться документов.

Бухгалтер не знал о произошедшем ФХЖ

Если бухгалтер не знал о ФХЖ, произошедшем в отчетном периоде, а узнал только при поступлении документов в следующем периоде, то это так же не является ошибкой (п. 2 ПБУ 22/2010). Отражение такой операции будет производиться также как исправление оценочного значения в соответствии с ПБУ 21/2008.

Так как на момент свершения ФХЖ бухгалтер не произвел оценку, то оценочное значение на эту дату приравнивается к 0. И на дату поступления ПУД будет производиться изменение данного оценочного значения перспективно с 0 до фактической оценки (п. 4 ПБУ 21/2008, Рекомендации НРБУ «БМЦ Р-18/2011-КпР):

- отражение стоимости услуг поставщика отражается по Дт счета 91.02 «Прочие расходы» по статье «Убытки прошлых лет, выявленные в отчетном году» с Кт счета расчетов.

Отражать данные пропущенного документа в текущих расходах (например, по счету 26) не верно, это исказит данные о расходах текущего периода. Данные корректируются с помощью 91 счета в периоде, когда открылись новые обстоятельства (т. е. поступили документы).

Налоговый учет по налогу на прибыль

Ошибки (искажения), которые привели к излишней уплате налога на прибыль в предыдущем налоговом (отчетном) периоде, могут быть отражены в периоде их выявления, при условии, что за предыдущий период в декларации по налогу на прибыль отражена прибыль (абз. 3 п. 1 ст. 54 НК РФ).

В отличие от бухгалтерского учета, НК РФ не позволяет налогоплательщику учитывать расходы в отсутствие правильно оформленных первичных учетных документов (п. 1 ст. 252 НК РФ).

Разъяснения в Письме Минфина от 13.04.2016 N 03-03-06/2/21034 приравнивают в налоговом учете пропуск документа к ошибке.

Неотражение в целях налогообложения прибыли организаций расходов, возникших в прошлых налоговых периодах, но выявленных в текущем отчетном (налоговом) периоде в результате получения первичных документов, является искажением налоговой базы предыдущего налогового периода, следовательно, на указанные операции распространяются положения статьи 54 НК РФ.

Расходы по документам, поступившим позже, для целей налога на прибыль могут быть учтены:

- В периоде, к которому относятся расходы, если за данный прошедший период в декларации по налогу на прибыль отражен убыток. Единственный способ учесть расходы по таким «запоздавшим» документам – подать уточненную декларацию.

- В периоде поступления документов, если за прошедший период в декларации по налогу на прибыль отражена прибыль. Расходы по пропущенным документам отражаются в текущей декларации по налогу на прибыль по стр. 400 Приложения 2 к Листу 2 (п. 7.10 Порядка заполнения декларации по налогу на прибыль, утв. Приказом ФНС России от 23.09.2019 N ММВ-7-3/475@).

См. также:

- Неучтенная реализация услуг прошлого года

- Пропущенные документы прошлого года от поставщика услуг

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Позднее поступление документов: бухгалтерский и налоговый учет.

- Является ли доходом для УСН поступление на расчетный счет возврата залога по договору и возврат целевых средств на обеспечение исполнения контракта?У вас нет доступа на просмотр. Чтобы получить доступ: Оформите.

- Будет ли ошибкой, если в СЗВ-СТАЖ не выделены дни донора и дополнительные дни по уходу за детьми-инвалидами?У вас нет доступа на просмотр. Чтобы получить доступ: Оформите.

- Не проводится списание с р/счета с ошибкой «Преобразование значения к типу дата не может быть выполнено» в 1СНе могу провести платежки на списание 31.12.20 с р/сч зарплаты.

Карточка публикации

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

Приобретение малоценных объектов сроком использования более 12 месяцев

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Большое спасибо за семинар! Получена очень полезная информация для работы бухгалтера.

Читайте также: