Расчет экспортной пошлины на суг

Опубликовано: 02.05.2024

Обязательное условие для экспорта и импорта товаров — внесение таможенных платежей. К ним относятся ввозные и вывозные пошлины, ввозные акциз и НДС, а также таможенные сборы. Они определяются участниками внешнеэкономической деятельности самостоятельно. Таможня производит расчет платежей только в некоторых случаях, предусмотренных законом. В статье мы приводим общий порядок вычисления сумм для уплаты при экспорте и импорте.

База для расчета платежей и вычисление пошлины

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Шаг 1. Определяем базу

В качестве основы для расчета пошлины принимается либо таможенная стоимость товара, либо его физическая характеристика — как правило, количество. Иногда базы комбинируются. Какую выбрать базу, зависит от типа тарифа. Ставки пошлины могут быть:

- адвалорными (процент от стоимости);

- специфическими (фиксированная сумма за каждую единицу провозимого товара);

- смешанными (сочетание двух предыдущих типов ставок).

Специфическая ставка требует знания количества единиц для обложения (партии, метры и т.д.) Эти сведения берутся из документов на поставку. При определении базы для адвалорного тарифа могут возникнуть вопросы. В Таможенном кодексе ЕАЭС представлены пять основных способов расчета стоимости товаров при импорте. Они выстроены по приоритету в зависимости от точности. Если невозможно применить более корректный способ, используется следующий по значимости.

- Метод по стоимости сделки с ввозимыми товарами. Стоимость товаров равна сумме денежных средств, которые вы перечислили (или перечислите) зарубежному поставщику за товар. Помимо цены продукции к таким платежам могут относиться расходы на доставку, упаковку, услуги посредников и т.д.

- Метод по стоимости сделки с идентичными товарами. Под идентичностью понимается совпадение физических характеристик, качества и репутации. Такие товары должны быть ввезены в ЕАЭС за ранее, чем за 90 дней до импорта оцениваемой продукции. Они обязательно должны быть произведены в той же стране, где вы закупили товар. Их стоимость в свою очередь определяется по первому методу.

- Метод по стоимости сделки с однородными товарами. Способ аналогичен предыдущему методу. Отличие заключается в том, что однородные товары хотя и не идентичны оцениваемой продукции, но имеют сходные функции, состав и характеристики. Действует условия совпадения страны производства, как и для идентичных товаров.

- Метод вычитания. Заявляемая стоимость будет равна цене продажи оцениваемых товаров (или идентичных/однородных) на территории страны импортера.

- Метод сложения. Этот способ предполагает расчет стоимости на основе суммирования расходов на создание таких товаров.

Кодекс предусматривает резервный метод, который используется, если невозможно сделать подсчет другим способом. Например, можно взять стоимость идентичных или однородных товаров, привезенных из других стран, а не из государства-экспортера.

При экспорте продукции применяются те же способы вычисления стоимости за исключением метода вычитания.

Шаг 2. Считаем размер пошлины

Формула для адвалорной пошлины — это произведение стоимости товара и ставки. Для специфического тарифа пошлина равна произведению количества единиц товара на нужную ставку.

Ставки по импортируемой продукции представлены в документе под названием «Единый таможенный тариф ЕАЭС» (утвержден Решением Совета ЕАЭС от 16 июля 2012 № 54). Ставки по экспорту установлены Постановлением Правительства РФ от 30 августа 2013 № 754.

Прочие таможенные платежи: НДС, акцизы и сборы

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Шаг 3. Начисляем акцизы

При импорте подакцизных товаров придется начислить акцизы. Ставка налога, как и пошлина, может быть адвалорной, специфической и смешанной. Правила расчета также совпадают. За базу для адвалорной ставки берется сумма стоимости товаров и рассчитанной пошлины.

При поставке товаров на экспорт акциз не уплачивается. От продавца потребуются только документы, подтверждающие экспортную операцию.

Шаг 4. Начисляем НДС

При экспорте ставка налога составляет 0%. Поэтому сумма к уплате не увеличивается. Как и в случае с акцизами, понадобится пакет документов, подтверждающих экспорт.

Импортный НДС начисляется по ставке 0%, 10% или 20% (с 1 января 2019) в зависимости от вида товаров. Она умножается на сумму таможенной стоимости, пошлины и акциза.

Шаг 5. Прибавляем таможенные сборы

Сбор уплачивается за операции, которые совершает таможня в процессе пересечения товарами границы, в том числе, за хранение или сопровождение такой продукции. Как правило, сбор зависит от стоимости товаров. При этом его величина фиксирована. Например, если стоимость товаров равна 100 000 рублей, сбор составит 500 рублей. Точную сумму ищите в Постановлении Правительства РФ от 28 декабря 2004 № 863.

Пример расчета ввозных платежей

Российское предприятие занимается пошивом изделий из хлопковых тканей. Руководство заключило контракт на поставку материалов с иностранной компанией (не из ЕАЭС).

1. Стоимость для начисления пошлины определяется на основе стоимости сделки. Оплата поставщику за ткани составила 10 000 евро. Также компания возмещает контрагенту стоимость доставки до границы в размере 1 000 евро.

Стоимость товара = 10 000 + 1 000 = 11 000 евро.

2. Предположим, код номенклатуры ввозимого товара — 5209 19 000 0. Ставка единого тарифа равна 10% от стоимости.

Пошлина за импорт = 11 000 * 10% = 1 100 евро.

3. Акцизы и ввозной НДС. В нашем случае товар не подакцизный. Поэтому сверх суммы стоимости товаров и пошлины начисляем только НДС. Ставка будет равна 20%.

НДС = (11 000 + 1 100) * 20% = 2 420 евро.

Также в сумму платежей войдет таможенный сбор. Для нашей стоимости товаров он составит 2 000 руб.

Ведите бухгалтерский и налоговый учет импорта и экспорта в Контур.Бухгалтерии — облачном сервисе для малого бизнеса. Здесь есть простой учет, зарплата, отчетность, автоматизация операций и поддержка специалистов, без доплат. Первые 14 дней бесплатны для всех новых пользователей.

Автор статьи: Валерия Текунова

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

За каждый ввоз или вывоз товара за установленные территориальные границы России обязательно должна уплачиваться таможенная пошлина. Существует определенный порядок уплаты и строгие правила расчета, льготы для определенной группы стран при вывозе товара, а также ставки вывозных таможенных пошлин, которые имеют конкретный размер в 2021 году (ежегодно вносятся изменения).

Структура таможенный платежей

Общая информация о вывозных пошлинах

Одной из разновидностей существующих пошлин в 2021 году, уплачиваемых при вывозе с территории страны определенной товарной группы, является таможенная вывозная пошлина. Ее функция и общее назначение заключается в поощрении экспортирования и регулярном внесении средств в основной бюджет государства. Важно учитывать, что вывозные таможенные пошлины не устанавливаются на продукцию зарубежного происхождения.

В целом сборы, установленные на вывоз, нужны с целью осуществления управления торговым балансом рассматриваемой страны, как правило, это мера временного характера. Вывозные сборы назначаются как пошлины за такую продукцию, как произведения искусства или антикварные предметы, то есть определенную группу.

Ставки вывозных таможенных пошлин имеют право устанавливать правительства стран, находящихся в Евразийском экономическом союзе. Их размер указывается в специальном документе (Таможенном кодексе), а при отсутствии в нем какой-либо информации или интересующих сведений следует обратиться к законопроектам конкретного государства.

Некоторые ставки на товары, вывозимые с территории России, приведены в таблице.

| Наименование | Ставка, доллары |

| Семена подсолнечника, бобовые, семена горчицы массой в одну тонну | 20, но не меньше 30 |

| Природный газ в газообразном состоянии | 30 |

| Минеральные удобрения, в состав которых входят калий и фосфор | 7 |

| Удобрения в формах таблеток или любых других аналогичных формах с массой, не превышающей 10 кг | 5 |

| Шкуры крупного рогатого скота в необработанном виде, за 1 тонну | 500 |

| Необработанные лесоматериалы: хвойные породы, бук, эвкалипт, тополь (за куб. м) | не менее 4 |

| Алмазы в любой обработке, но без оправы | 6,5 |

| Платина в необработанном виде или порошковом | 6,5 |

| Лом черных металлов за одну тонну | 15 |

Установление пошлины на товары национального характера

Таможенная пошлина считается одним из основных инструментов, используемых определенной страной с целью регулирования отношений внешнеэкономического характера. Вводится он для того, чтобы ограничить приток импортных товаров. Это нужно для защиты производителей своей страны от конкуренции из-за границы. Бывают случаи, когда ограничить экспорт просто необходимо. Самый распространенный метод этого использование на национальную продукцию экспортной пошлины, начисляемой на продукцию, реализуемую иностранными производителями, и в дальнейшем вывозимую за границы государства, в котором товар может быть применен.

Для некоторых государств характерно установление экспортных пошлин на конкретный временной период. Это связано с нехваткой в стране сырья, что, соответственно, создает ограничение для вывоза продукции за пределы государства, так как высокая стоимость прежде всего влияет на конкурентоспособность товара. Применение или роль в торговле и политике вывозных таможенных пошлин проявляется, в первую очередь, в том, что страна может непосредственно влиять не только на межгосударственную экономику, но и обстановку в политике.

Яркий пример — это внутренние энергетические отношения России и Украины. Последняя не имеет возможности получения носителей энергии, поэтому значительным оказывается влияние тарифов России на регулирование потока рассматриваемого товара.

Экспортная тарификация используется, как правило, государствами с переходным типом экономики или развивающимися странами. В некоторых государствах обложение налогами экспорта полностью исключается (с высокой развитостью в промышленности).

Примеры — Соединенные Штаты, а также Аргентина, в которых акценты проставляются на других регулировочных методах, называющихся нетарифными, к примеру, квотах или лицензиях.

Стоит учесть, что в России, как и во многих других странах, высокий таможенный барьер оказывает существенное влияние на прибыль производителя от экспортных операций, так как ее довольно тяжело поддерживать на должном уровне. Возможно даже торможение экспорта продукции, если установлены ставки пошлины, которые значительно превышают доход от планируемой сделки. По этой причине всегда должен производиться сравнительный анализ доходов с устанавливаемой ставкой. После такого сопоставления можно объективно указать на то, какого размера будет экспортная ставка пошлины.

Экспорт пошел: что Россия готова предложить Западу, кроме нефти, газа и оружия

Что используется для расчета

Расчет рассматриваемого вида пошлины проводится по данным на 2021 год о таможенной стоимости. Последняя может вычисляться по определенным показателям:

- Стоимости текущей сделки с продукцией, посланной на экспорт.

- Цене операции с однотипным товаром.

- Стоимости процесса с грузом подобного или однородного типов.

- Сумме цен.

- Разности стоимостей.

Расчет стоимости, который считается наиболее актуальным на сегодняшний день, проходит по финансовой стороне сделки. В расчет должны обязательно входить данные о ставках к продукции на экспорт, которые напрямую зависят от разновидности груза.

Расчет ставки (адвалорная разновидность) происходит путем умножения ставки перенаправляемого за территорию страны товара на стоимость таможенного типа. Помимо этого, существуют и другие виды: комбинированные, а также специфические.

Примерный расчет первой рассматриваемой разновидности выглядит следующим образом:

- Организация отправляет на экспорт драгоценные камни, общая стоимость которых составляет 100 000 долларов.

- Ставка равняется 10 %.

- Соответственно, 10 000 долларов — это пошлина

Если расчет идет по ставке специфического типа, то ее необходимо умножить на налоговую базу. При экспорте 10 000 литров определенной марки алкогольного пива величина будет составлять за один литр один доллар, пошлина же будет равна 10 000 долларов. Если же расчет проходит по ставке комбинированного типа, то выбирается большая пошлина из расчетов величин ставок двух предыдущих видов.

В целом можно подвести итог: расчет пошлин осуществляется путем определения величин ставки и стоимости.

Государство определяет ставки, а от их типа зависит и способ расчета. На абсолютно каждый товар определяется собственная величина ставки, а размер пошлины за счет разнообразных льгот и установленных квот значительно уменьшается.

Таможенная процедура «Экспорт» (ЭК 10)

Существующие льготы по тарифам

Формы тарифных льгот в 2021 году предлагаются в разнообразных вариантах, основные из которых следующие:

- Льготы, на установление которых напрямую оказывает влияние конкретное государство, являющееся местом произведения товара: в случае с Российской Федерацией есть определенные преимущества для некоторых государств с режимом наибольшего благоприятствования в торговле (это, прежде всего, страны СНГ).

- Отмена пошлины в полной мере.

- Квоты.

- Возврат внесенной суммы пошлины.

- Снижение размера ставки.

Все льготы по тарифам носят общий характер, но иногда они устанавливаются и индивидуально.

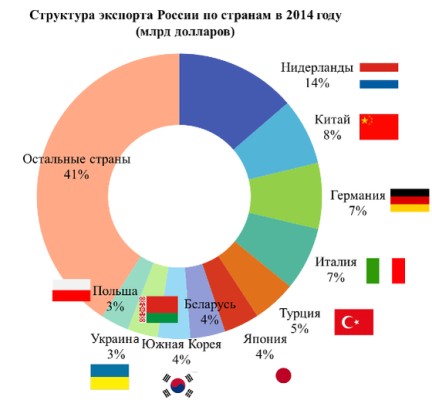

Структура экспорта России по странам

Выбранный порядок общего равенства необходим для соблюдения баланса между всеми участвующими в торговле и равенством. Кроме того, нельзя злоупотреблять льготами в ущерб государственному бюджету страны. Незапланированные расходы могут возникнуть при слишком частом их предоставлении, в результате чего средства в бюджет попадают не в полном объеме.

В Российской Федерации не облагаются пошлинами следующие вывозимые товары:

- Гуманитарная помощь.

- Продукция морского дела, добывающаяся лицами из РФ.

- Изделия пожарно-технические.

- Любые материалы для программ социально-экономического характера.

- Личные вещи лиц, представляющих зарубежное государство.

- Любая иностранная валюта.

Довольно нечастое явление для страны ввод экспортных пошлин. Если государство и считает необходимым принять эту меру, то только в целях стабилизации цен на внешнем рынке внутри страны. Это гарантирует безопасность существующих на территории государства ресурсов.

Регулярно устанавливают пошлины на вывоз развивающиеся страны, имеющие монополию на конкретную продукцию. Например, введена вывозная пошлина Абхазией на орехи.

Понятие о дополнительных расходах

При отсутствии установки налогов и пошлин на вывозимую продукцию в экспортном режиме их стоимость (таможенная) не может быть заявлена или определена. В этом случае в роли основы выступает указанная в контракте стоимость продукции, установленная для конкретного зарубежного покупателя.

Существуют и разные дополнительные расходы:

- Цена упаковочной тары, проводимых упаковочных работ и используемых при работе материалов.

- Прибыль от использования продукции, ее перенаправления или перепродажи, которые поступает косвенным или прямым путем и является частью прибыли покупателя.

- Вознаграждения, которые уплачиваются покупателем, брокерского и комиссионного типов.

- Налоги, не входящие в категорию платежей на таможне, которые взимаются на территории Российской Федерации, исключение составляют компенсируемые.

- Цена тары многооборотного типа, если она расценена как одно целое с вывозимой продукцией.

- Стоимость товаров или же услуг, использованных при производственном процессе вывозимой продукции и предоставленных по низкой стоимости (в некоторых случаях бывает и бесплатно).

- Платежи, связанные с лицензией, или же любые другие, направленные на применение интеллектуальной собственности.

В случаях безвозмездных поставок, то есть по отношению к вывозимой продукции отсутствует договор о покупке и продаже, стоимость определяется исходя из бухгалтерского отчета, включающего информацию о списании с баланса экспортируемой продукции.

Еще один способ – ориентирование на сведения о тратах компании, вывозящей товар на экспорт, а также сумму доходов организации, которая составляется из общей стоимости аналогичных или однотипных товаров, вывозимых с территории страны.

Существующий порядок уплаты

Все выплаты экспортно-таможенного характера осуществляются через казначейство Российской Федерации.

Кроме пошлин, на счет поступают и налоги на товары для индивидуального использования. Оплата производится в кассах таможенной организации: любое физическое лицо может оплатить рассматриваемые налоги и пошлины.

Существует и централизованный порядок уплаты, основанный на частях таможенного кодекса и ориентированный на выплаты пошлин и налогов на счета всей продукции, которая предлагается на ввоз в страну или вывоз с территории Российской Федерации. Причем устанавливается определенный временной период, за который таможенная декларация должна быть рассмотрена независимо от того, в какой орган таможни документ будет подан.

Выплата налогов и пошлин при централизованном порядке может быть осуществлена органами таможни, физическими лицами, которые заключили соглашение с любым органом исполнительной власти федерального типа, уполномоченным в сфере дел таможни и, соответственно, любым федеральным органом.

Оплата пошлины через Сбербанк. Как оплатить пошлину с помощью Сбербанка

На 2021 год действует соглашение, по которому отсутствуют положения об освобождении каких-либо лиц от установленных законодательством страны или таможенным союзом требований, касающихся точного установленного срока оплаты и полного ее объема. Важно соблюдение введенных в действие процедур на таможне. Наказание в случае несоблюдения этих условий бывает разное: вся подробная информация об этом указывается в таможенном законодательстве.

Простой онлайн-калькулятор находится по этой ссылке .

Самостоятельный расчет таможенных платежей:

Под таможенными платежами подразумеваются обязательные платежи, которые взимаются таможенными органами при пересечении таможенной границы Таможенного Союза. Платежи перечисляются безналичным путем по отдельным реквизитам для каждого вида платежа с указанием кода таможни в специальных графах платежного поручения. Если в платежке не будут указаны КБК и код таможни, или они будут указаны с ошибкой, то выпустить декларацию не получится, т.к. инспектор таможенного органа не увидит в электронном виде наличие денежных средств. Причем средства должны быть перечислены заранее (один-два дня) до подачи декларации. Если таможенный орган не видит в системе денег, то не поможет ни наличка, ни скан платежки, ни гарантийное письмо.

При оформлении ввоза существуют следующие виды таможенных платежей: таможенные сборы, ввозная таможенная пошлина, НДС, акциз, также могут применяться различные виды прочих пошлин (специальные, антидемпинговые, компенсационные, сезонные).

При оформлении вывоза: таможенные сборы, вывозная таможенная пошлина.

Прежде чем начать расчет таможенных платежей, нужно знать исходные данные: код ТН ВЭД товара, таможенную стоимость, для некоторых кодов ТН ВЭД дополнительно страну происхождения и количество товара в натуральных единицах (кг, шт и т.д.).

Определение размера ставок таможенных сборов за таможенное оформление.

Для подачи декларации на товары нас интересуют таможенные сборы за совершение действий, связанных с выпуском товара (таможенные сборы за таможенные операции). Именно о них и поговорим.

Итак, при ввозе для определения размера таможенных сборов нам понадобиться знать только размер общей таможенной стоимости по всей декларации (суммы таможенных стоимостей всех товаров), а именно значение гр.12.

Далее можно воспользоваться калькулятором или найти нужное значение в таблице:

При вывозе (экспорте) товаров, по которым вывозные таможенные пошлины не начисляются, таможенные сборы не уплачиваются.

Подробнее о таможенных сборах можно ознакомиться, прочитав гл. 14 в законе №311-ФЗ «О таможенном регулировании в Российской Федерации», о ставках таможенных сборов за таможенные операции – в Постановлении Правительства РФ №342 от 26 марта 2020 года.

Расчет ввозной таможенной пошлины.

Начальные данные для расчета: таможенная стоимость товара (графа 45 декларации), ставка пошлины. Ставку пошлины ищем по коду ТН ВЭД в Едином Таможенном Тарифе ЕврАзЭС (ЕТТ ЕАЭС).

В ЕТТ ставка пошлины может быть указана:

— в % от таможенной стоимости (так называемая адвалорная ставка);

— в евро за единицу количественного показателя (специфическая ставка), например, в евро за кг;

— комбинированная ставка – когда указаны и %, и ставка за единицу товара- сравниваем два значения и выбираем большее из них.

Итак, считаем ввозную таможенную пошлину.

При адвалорной ставке (т.е. если указаны только проценты) высчитываем соответствующий процент от таможенной стоимости товара.

П- размер пошлины в рублях,

ТС- таможенная стоимость в рублях,

«а» -ставка пошлины в процентах.

Например, полиэтиленовая пленка с кодом 3920108900 имеет ставку в 6,5%. Таможенная стоимость ввозимой нами пленки равна 500 000 руб. Тогда пошлина будет равна 500 000*6,5/100= 32 500 руб.

При специфической ставке (указан размер пошлины за единицу товара) расчет выглядит следующим образом:

П- размер пошлины в рублях;

а- ставка пошлины в евро;

с- курс ЦБ евро на дату подачи декларации;

k- количество товара в единицах, указанных в ставке пошлины.

Например, резиновые сапоги с кодом 6401990000 имеют ставку 0,75 евро за пару. Ввозится 200 пар. Курс ЦБ на дату подачи, например, 90 руб/евро. Тогда пошлина будет равна 200*0,75*70=10 500 руб.

При комбинированной ставке (если в ЕТТ указаны и проценты, и количество евро за единицу товара) используем оба предыдущих расчета и выбираем большее.

Например, офисные кресла с кодом 9401300001 имеют ставку 15%, но не менее 0,527 евро за кг. Таможенная стоимость их равна 300 000 руб. Вес нетто кресел (графа 38 в декларации) равен 1000 кг. Курс ЦБ – 90 руб/евро.

Делаем два расчета:

а) по таможенной стоимости – П=300000*15/100=45000 руб.

б) по количеству – П=1000*0,527*70=36890 руб.

Большее в варианте а), следовательно пошлина к оплате будет в размере 45000 руб.

Расчет НДС при ввозе.

При импорте НДС уплачивается в процессе таможенного оформления. Для начала надо определить ставку НДС для вашего товара. В этом поможет Налоговый Кодекс. Возможные варианты – 0%, 10%, 20%. При стандартных ситуациях импорта НДС подлежит оплате в полном размере. В некоторых ситуациях возможно освобождение от уплаты. О них поговорим позже.

Формула для расчета НДС выглядит следующим образом:

ТС – таможенная стоимость товара, руб.;

П – ввозная пошлина, руб.;

А- сумма акциза, руб.;

Резюмируя, можно сказать, что в декларации на товары результаты расчета таможенных платежей, ставки и база для расчета каждого платежа указывается в графе 47 . Под кодом 1010 – указаны таможенные сборы, под кодом 2010 – ввозная таможенная пошлина, под кодом 5010 – НДС. Если товаров в декларации несколько, то таможенные сборы указываются только в гр.47 первого товара. В графе B можно увидеть размер всех платежей по декларации и платежные документы, с которых эти платежи будут (были) списаны.

Если в данном материале Вы не нашли ответ на интересующий вопрос, то пишите по адресу manager@rastamozhitvspb.ru и в скором времени я обновлю статью.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Депутаты Госдумы рассмотрят сегодня в первом чтении проект федерального закона № 155903-6 «О внесении изменений в Закон РФ «О таможенном тарифе», изменяющего порядок утверждения таможенных пошлин на нефть.

Так, в частности, законопроект предписывает утвердить на уровне нормативно-правового акта правительства формулу расчета ставок вывозных таможенных пошлин на нефть сырую и нефтепродукты.

Данная мера позволит, по мнению разработчиков, более точно планировать экспортерам суммы расходов на уплату таможенных платежей на будущие периоды. Напомним, в настоящее время правительство утверждает ставки таможенных пошлин на сырую нефть и нефтепродукты.

Утверждены пошлины на нефть и нефтепродукты на ноябрь 2012 года

Правительство РФ своим постановлением№ 1090 от 24 октября 2012 года утверждает ставки вывозных таможенных пошлин на сырую нефть и на отдельные категории товаров, выработанные из нефти, вывозимые за пределы территории РФ и Таможенного союза.

Текст документа размещен на сайте правительства.

Согласно постановлению, с 1 ноября 2012 года ставка вывозной таможенной пошлины на сырую нефть составит 404,5 долларов за тонну, на темные и светлые нефтепродукты - 267 долларов за тонну, на прямогонный и товарный бензины – 364,1 долларов за тонну, на пропан; бутаны; этилен, пропилен, бутилен и бутадиен; прочие сжиженные газы – 192,4 доллара за тонну.

Экспортная пошлина на нефть с 1 ноября 2012 года может составить 404,5 долларов за тонну

Ведущий эксперт Минфина РФ Александр Сакович сообщил журналистам, что по предварительным расчетам министерства экспортная пошлина на нефть с 1 ноября 2012 года может снизиться на 3,4% - до 404,5 долларов за тонну.

Представитель Минфина пояснил, что согласно мониторингу Минфина РФ, с 15 сентября по 14 октября текущего года средняя цена на нефть марки Urals составила 110,707 долларов за баррель. Таким образом, ставка экспортной пошлины на нефть может составить 404,5 долларов за тонну.

При этом единая ставка экспортной пошлины на светлые и темные нефтепродукты с 1 ноября 2012 года может составить 267 долларов за тонну, на прямогонный и товарный бензины - 364,1 долларов за тонну, передает РБК.

Правительство утвердило экспортные пошлины на нефть и нефтепродукты на октябрь

Правительство РФ своим постановлением № 954 от 22 сентября 2012 года утвердило ставки вывозных таможенных пошлин на нефть и на отдельные категории товаров, выработанные из нефти, вывозимые за пределы РФ и Таможенного союза.

Текст документа опубликован в «Российской газете».

Согласно документу, экспортная пошлина на сырую нефть с 1 октября 2012 года составит 418,9 долларов за тонну, на темные и светлые нефтепродукты – 276,4 долларов за тонну, на прямогонный и товарный бензины – 377 долларов за тонну, на сжиженные природные газы – 172,5 долларов за тонну.

Экспортная пошлина на нефть с 1 октября составит 418,9 долларов за тонну

Ведущий эксперт Министерства финансов РФ Александр Сакович сообщил журналистам, что экспортная пошлина на сырую нефть с 1 октября текущего года может вырасти на 6,4% до 418,9 долларов за тонну.

Так, в частности, по данным Минфина РФ, с 15 августа по 14 сентября средняя цена на нефть марки Urals составила 113,97705 долларов за баррель. Таким образом, предельная ставка экспортной пошлины на сырую нефть может составить 418,9 долларов за тонну.

Кроме того, единая ставка экспортной пошлины на светлые и темные нефтепродукты с 1 октября может составить 276,4 долларов за тонну, пошлина на товарный и прямогонный бензины может составить 377 долларов за тонну, пошлина на сжиженные углеводородные газы с 1 октября может достичь 172,5 долларов за тонну, передает РБК.

ФНС уточняет порядок расчета коэффициента, характеризующего размер вывозной пошлины на нефть

ФНС РФ в своем письме № ЕД-4-3/14590@ от 03.09.2012 уточняет порядок применения коэффициента, характеризующего размер ставки вывозной таможенной пошлины на нефть сырую (Кп).

Ведомство напоминает, что коэффициент, характеризующий размер ставки вывозной таможенной пошлины на нефть сырую (Кп), принимается равным 1, если в налоговом периоде, в котором применяется налоговый вычет, применяется ставка вывозной таможенной пошлины на нефть сырую, целая часть которой не превышает суммы 29,2 долл. США за 1 тонну и 60% разницы между сложившейся за период мониторинга средней ценой на нефть сырую марки «Юралс» на мировых рынках нефтяного сырья (средиземноморском и роттердамском) в долларах США за 1 тонну и 182,5 долл. США.

При этом коэффициент принимается равным 0 в случае невыполнения вышеуказанного условия.

В ФНС РФ также напоминают, что Минэкономразвития России ежемесячно публикует цены на нефть сырую марки «Юралс» на мировых рынках нефтяного сырья (средиземноморском и роттердамском) в долларах США за баррель, а также в долларах США за тонну.

В связи с изложенным, в целях исчисления коэффициента Кп отсутствует необходимость пересчета средней цены нефти марки «Юралс» в долларах США за 1 баррель в доллары США за 1 тонну.

«Клерк»

При экспортировании товаров за рубежи таможенной границы России накладываются вывозные (экспортные) таможенные пошлины. Если вы занимаетесь внешней торговлей или планируете открыть такой бизнес, эта статья придоставит вам массу новых знаний или поможет вспомнить изученное. Из неё вы узнаете, что такое вывозная таможенная пошлина и как правильно её рассчитать. Мы расскажем, как уплатить экспортную пошлину и сколько времени даётся на эту процедуру. А также о льготах и квотах на вывозные пошлины.

Что это такое?

Таможенные пошлины на вывоз представляют собой налоги, собираемые при экспорте товаров. Их главная задача: пополнение государственной казны. Иностранная продукция, ввозимая на территорию РФ, не облагается этими пошлинами, для неё предусмотрена ввозная таможенная пошлина Таможенного союза.

Ставки пошлин назначает правительственные органы стран-членов Евразийского экономического союза (ЕАЭС). А правила исчисления пошлин установлены Таможенным кодексом Таможенного союза. При возникновении ситуации, неописанной Кодексом, получают полномочия законы государства.

Налоги на вывоз товара обычно устанавливаются на некоторый срок для корректировки баланса торговли страны.

Пошлинами на вывоз, как правило, облагается сырьё:

- древесный уголь;

- деревянные изделия и, собственно, древесина;

- сырая нефть и продукты из неё;

- этиловый неденатурированный спирт.

Закон Российской Федерации «О таможенном тарифе» устанавливает правовые основания для наложения таможенных пошлин. Таможенным кодексом РФ закреплён порядок исчисления таможенных сборов. Изменение ставок вывозных пошлин контролируется Правительством РФ.

Таможенные пошлины на вывоз — налоги, собираемые при экспорте товаров.

Возникла проблема? Позвоните нашему специалисту по таможенным вопросам:

Москва и область (звонок бесплатен)

Белоруссия повысит экспортные пошлины на нефть и нефтепродукты

фото, belseven.by Согласно постановлению совета министров Белоруссии, с 1 октября увеличиваются экспортные пошлины на нефть и нефтепродукты, вывозимые за пределы таможенной территории Таможенного союза, до российского уровня, говорится в документе.

Белоруссия унифицирует с Россией сроки введения и размер ставок экспортных пошлин на нефть и нефтепродукты согласно ежправительственному белорусско-российскому соглашению.

Как сообщается в постановлении, экспортная пошлина на сырую нефть вырастет с 400,7 доллара до 416,4 доллара за 1 тонну. Пошлина на легкие, средние дистилляты, дизельное топливо — с 264,4 до 274,8 доллара за 1 тонну.

Такая же пошлина установлена на бензол, толуол, ксилолы, мазут, масла смазочные, отработанные нефтепродукты, вазелин и парафин.

На сжиженные углеводородные газы пошлина повышается с 75,5 до 121,3 доллара за 1 тонну.

Поясним, Белоруссия импортирует российскую нефть с 2011 года беспошлинно, но перечисляет в российский бюджет вывозные таможенные пошлины на нефтепродукты, произведенные из этого углеводородного сырья и проданные в третьи страны. А экспортные пошлины от продажи нефти собственной добычи (около 1,7 млн тонн в год) республика зачисляет в свой бюджет.

- Куда готовится Медведев?

- Рогозин пожаловался на сокращение финансирования космической программы

- Российский полковник предсказал конец Украины в случае нападения ВСУ на Крым

- Высланным из Белоруссии российским журналистам придется менять испорченные паспорта

- Политолог рассказала об уверенности Евросоюза в управлении Белоруссии Путиным

- Экономист Михаил Хазин озвучил возможные сроки девальвации российского рубля

- В Крыму в ДТП погибли два человека, в том числе полуторагодовалый ребенок

- Что мы знаем о биографии Наили Аскер-заде

- Аналитик раскрыл, где будет решаться политическая судьба Александра Лукашенко

- В СМИ раскрыли причину провала «бездарной операции» Польши по смещению Лукашенко

- Белорусские силовики разогнали протестующих слезоточивым газом в Гродно

Станьте членом КЛАНА и каждый вторник вы будете получать свежий номер «Аргументы Недели», со скидкой более чем 70%, вместе с эксклюзивными материалами, не вошедшими в полосы газеты. Получите премиум доступ к библиотеке интереснейших и популярных книг, а также архиву более чем 700 вышедших номеров БЕСПЛАТНО. В дополнение у вас появится возможность целый год пользоваться бесплатными юридическими консультациями наших экспертов.

- Введите свой электронный адрес, после чего выберите любой удобный способ оплаты годовой подписки

Оставайтесь с нами. Добавьте нас в Ваши источники и подпишитесь на наши соцсети.

Расчёт и ставки пошлин на экспорт

Формула расчёта экспортной таможенной пошлины на вывоз товара из России зависит от типа её ставки. Российским законом «О таможенном тарифе» установлены III типа ставок.

- Адвалорная или стоимостная ставка добавляется в виде процентов к таможенной цене вывозимых изделий. Сумма таможенных сборов равна произведению этой ставки, выраженной в процентах, и таможенной стоимости.

- Специфическая ставка постановляется в денежном значении за количество облагаемых товаров. Денежной единицей выступает евро.

- Комбинированная ставка совмещает в себе и стоимостные, и численные значения вывозимых товаров. Размер пошлины устанавливается либо путём сравнением этих величин, либо их сложением. Это зависит от типа комбинированной ставки. Конечная сумма вывозного налога выявляется способом сравнения по наибольшему значению.

Казахстан установил нулевые экспортные таможенные пошлины на нефтепродукты

С 1 апреля приказом министра торговли и интеграции в Казахстане будут применяться нулевые ставки таможенных пошлин на экспорт всех видов нефтепродуктов, сообщила пресс-служба ведомства.

«В целях создания условий для экспорта невостребованных в настоящее время на внутреннем рынке нефтепродуктов мы установили нулевые экспортные таможенные пошлины с 1 апреля до конца 2020 года. То есть нулевая ставка будет распространяться на правоотношения, возникшие с 1 апреля», – сказал глава минторговли Бахыт Султанов, слова которого приводятся в сообщении. Решение принято по поручению госкомиссии по обеспечению режима чрезвычайного положения в стране.

К таким нефтепродуктам относятся бензин, дизельное топливо, авиакеросин, сжиженный газ и другие.

Как отмечают в минторговли, снижение мировых котировок на нефть из-за срыва сделки ОПЕК+ привело к нерентабельности экспорта казахстанских нефтепродуктов.

В ведомстве констатируют, что введение чрезвычайного положения в Казахстане привело к значительному сокращению внутреннего спроса на нефтепродукты.

«Вкупе обе причины сегодня приводят к затовариванию резервуарных парков страны. В последующем такая ситуация может привести к снижению объемов производства всех видов нефтепродуктов, в том числе социально значимых и ориентированных на экспорт (бензин, дизельное топливо, авиакеросин, сжиженный газ), а в дальнейшем к полной остановке нефтеперерабатывающих заводов», – заключили в минторговли.

Казахстан экспорт Таможенные пошлины Нефтепродукты

Смотрите и читайте inbusiness.kz в Telegram

Наши нефтепродукты завозят в эту страну с июля.

13 Август 2020 10:50 634

Об этом сообщил министр энергетики Канат Бозумбаев.

«Мы начали экспорт бензина в Таджикистан, где-то в пределах 20 тысяч тонн в месяц. С июля», – сказал он в кулуарах Правительства.

Напомним, что в этом году был принят закон, согласно которому Казахстан может продавать излишки бензина за рубеж.

Ранее министр говорил о предполагаемых поставках в страны Центральной Азии, в частности назывались Таджикистан и Афганистан.

В ноябре экспортная пошлина на нефть составляла $152 за тонну.

01 Декабрь 2020 10:31 562

Экспортная пошлина на нефть в России с 1 декабря снижена на $16,9, до $135,1 за тонну, следует из данных Минэкономразвития, сообщает в субботу, 1 декабря, Интерфакс.

В ноябре экспортная пошлина на нефть составляла $152 за тонну.

Льготная ставка пошлины на нефть Восточной Сибири, каспийских месторождений и Приразломного месторождения в связи с формулой расчёта, принятой в рамках налогового манёвра в нефтяной отрасли, осталась на нулевом уровне (обнулилась с 1 февраля 2020 года).

Пошлина на высоковязкую нефть снизилась до $22,3 с $25,4 в ноябре.

Пошлина на светлые нефтепродукты и масла составила $40,5 (в ноябре – $45,6 за тонну), на тёмные – $135,1 ($152).

Пошлина на экспорт товарного бензина снижена до $40,5 с $45,6, прямогонного бензина (нафта) – до $74,3 с $83,6 за тонну.

Пошлина на сжиженный газ составила $22,1 (в ноябре – $59,1), на чистые фракции СУГ – $8,8 ($23,6).

Пошлина на кокс снизилась до $8,7 c $9,8 за тонну.

Уплата экспортных пошлин

Пошлины уплачиваются продавцом или экспортёром. Следующие случаи не попадают под это правило:

- Таможенный орган постановил собственные требования уплаты таможенных сборов;

- Использование почтовой сети для перемещения товара.

Дополнительные таможенные уплаты по решению таможенного органа после проверки данных заявителя могут исчисляться в случае, если:

- Предприниматель указал недостоверные данные о стране-изготовителе;

- Нарушены правила классификации экспортируемых товаров согласно Товарной номенклатуры ВЭД;

- Стоимость или количество товара определяется таможенной организацией.

Сроки исчисления пошлин на вывоз товаров из России

Сроком уплаты экспортных таможенных сборов является отрезок времени, за который необходимо заплатить суммы таможенных платежей, или происшествие, из-за которого Кодекс обязывает оплатить таможенные пошлины.

Статья 329 Торгового Кодекса Российской Федерации устанавливает такие виды сроков:

- При вывозе товара за таможенную границу РФ у срока уплаты таможенных сборов отсутствуют ограничения по времени. Он определяется мероприятием, которое имеет прямое отношение к возникновению обязанности уплатить таможенные платежи — подачей в таможенные органы декларации. На некоторые периодически декларируемые товары распространены определённые исключения, а ещё на вещества, перемещаемые при помощи трубопровода.

- В случае смены таможенного режима сборы нужно уплатить в течение дня окончания действия сменяемого таможенного режима.

- При употреблении условно выпущенного груза не по назначению, сроком уплаты сборов на вывоз считается день, когда произошло нарушение ограничения по распоряжению и пользованию товаром. Если определить такой день невозможно, сроком уплаты являются сутки, в которые таможенный орган принял декларацию.

- Если предприниматель нарушил требования таможенных операций и обязан уплатить таможенные платежи, сроком будет считаться день, в котором имело место нарушение (выдача с отсутствием разрешения таможенной организации или потеря товаров, перемещаемых по внутритаможенному транзиту, временно складируемых или находящихся под таможенным режимом склада таможни, площадки беспошлинной торговли). Если установить этот день невозможно, уплата таможенных пошлин должна производиться в течение суток, в которые стартовали такие операции (день доставки груза на таможенный участок, день получения бумажной санкции на внутритаможенный транзит, день окончания, день помещения груза под таможенный режим).

- Срок исчисления таможенных сборов при применении особых таможенных операций назначается отдельно для каждой операции. К примеру, физически лица с ручной кладью или сопровождаемым багажом уплачивают таможенные сборы при пересечении границы России.

Изменения, рассрочка и отсрочка уплаты

Торговый Кодекс Российской Федерации не исключает изменение срока уплаты таможенных платежей или возможность рассрочки, отсрочки уплаты таможенных пошлин. Они могут относиться как ко всей сумме сборов, так и её части.

Рассрочка и отсрочка могут быть на срок 1-6 месяцев при наличии хотя бы одного из нижеприведённых оснований:

- Торговец осуществляет транспортировку товаров по межгосударственному соглашению;

- Предприниматель пострадал от задержек государственного спонсирования или оплаты госзаказов;

- Перевоз через границу таможни скоропортящихся товаров;

- Ущерб плательщику из-за воздействия стихийных бедствий, техногенной катастрофы и т. п.

Смена срока уплаты таможенных сборов сопровождается взысканием процентов (добавляемых к сумме задолженности).

Если предприниматель обанкротился или в отношении него возбудили уголовное дело, таможенная организация:

- отзывает выданное ранее разрешение;

- признаёт недействительным ранее выданное разрешение на отсрочку или рассрочку уплаты таможенного платежа.

Пошлина на экспорт нефти из России снизилась до $119,5 за тонну

Минфин РФ ранее сообщал, что средняя цена на нефть Urals за период мониторинга с 15 января по 14 февраля 2020 года составила 66,26 доллара за баррель, или 483,7 доллара за тонну.

Льготная ставка пошлины на нефть для месторождений Восточной Сибири, каспийских месторождений и Приразломного месторождения из-за изменения расчета ставки пошлины в связи с налоговым маневром была обнулена с 1 февраля 2020 года. Эти ставки, согласно принятой формуле, будут оставаться на нулевом уровне, если средняя цена нефти будет ниже 76 долларов за баррель. Также обнулена пошлина на сжиженный углеводородный газ (СУГ).

Экспортная пошлина на высоковязкую нефть с 1 марта сократилась до 19,4 доллара с 19,5 доллара.

Пошлина на светлые нефтепродукты и масла снизилась до 35,8 доллара с 36 долларов, на темные — до 119,5 со 120,1 доллара. Пошлина на экспорт товарного бензина с 1 марта понизилась до 35,8 доллара с 36 долларов, прямогонного (нафта) — до 65,7 доллара с 66 долларов за тонну.

Пошлина на кокс упала до 7,7 доллара с 7,8 доллара за тонну.

Читайте также: