Работодатель предлагает оформиться как самозанятый

Опубликовано: 14.05.2024

Работать с самозанятыми выгодно: не надо платить за них НДФЛ 13%, страховые взносы и сдавать отчётность, а оплату их работ и услуг можно относить к расходам — и уменьшать налоги к уплате. Но если неправильно оформить отношения с такими сотрудниками, работодатель рискует: налоговая доначислит налоги, страховые взносы и выпишет штраф.

Если вам некогда читать всю статью, смотрите блок «Коротко» в конце материала.

Чтобы начать работать с самозанятым, проверьте его статус, заключите договор и собирайте чеки после каждой оплаты. Вот как это сделать.

Если вы только начинаете сотрудничать с самозанятым, удостоверьтесь, что он действующий плательщик налога на профессиональный доход. Бывает, что некоторые становятся самозанятыми, а потом снимаются с учёта. Работодатели, не зная этого, продолжают работать с ними как с самозанятыми: не платят за сотрудников подоходный налог и страховые взносы. Если налоговая об этом узнает, вам нужно будет заплатить за бывшего самозанятого НДФЛ и внести взносы в Пенсионный фонд и Фонд обязательного медицинского страхования.

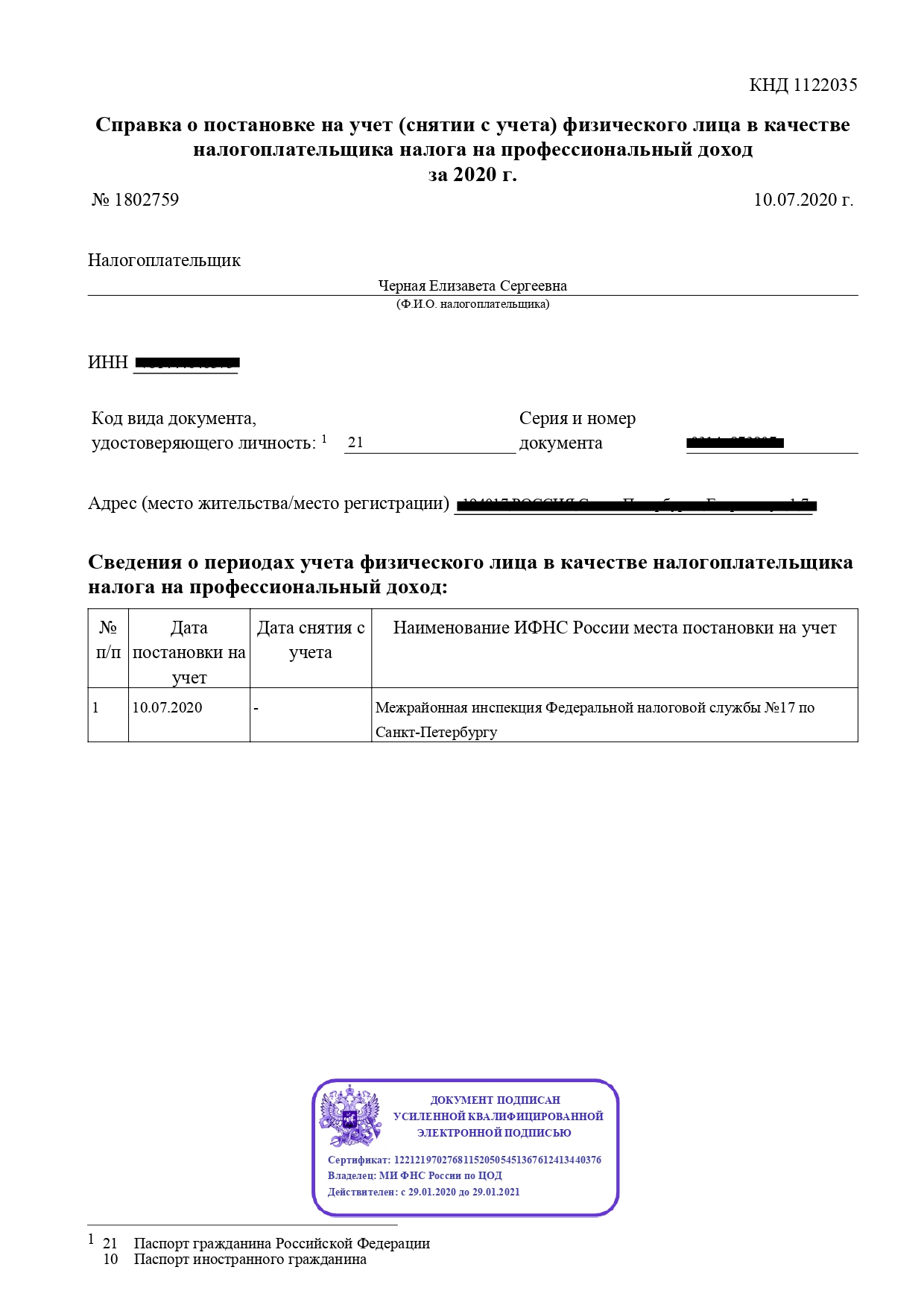

Проверить статус самозанятого можно двумя способами: попросить сотрудника прислать справку о постановке на учёт или пробить самозанятого по ИНН на сайте налоговой. Обе проверки равнозначны и бесплатны. Выбирайте тот способ, который удобнее.

Справка о постановке на учёт. Попросите самозанятого прислать справку из приложения «Мой налог». Такая справка формируется бесплатно.

Справка о постановке самозанятого на учёт

Проверка по ИНН на сайте налоговой. Если самозанятый не может прислать справку, например у него нет интернета или приложение «Мой налог» работает с перебоями, вы можете самостоятельно проверить статус сотрудника. Налоговая предлагает работодателю проверять статус самозанятых . Для этого надо ввести ИНН сотрудника и дату, на которую вы хотите узнать статус.

Проверка статуса самозанятого на сайте налоговой

Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например договор оказания услуг. Можно подписать такой договор один раз перед началом работы или подписывать его перед каждой оплатой в виде договора-счёта-акта. Второй способ подойдёт, если вы будете оформлять с самозанятым акты выполненных работ.

Договор с самозанятым немного отличается от того, который работодатель подписывает с обычными сотрудниками. Вот примеры формулировок, которые содержит договор с самозанятым. Используйте их или подобные.

Сафонова Ольга Сергеевна, являющаяся плательщиком налога на профессиональный доход на основании справки о регистрации плательщика налога на профессиональный доход № ХХХXX, именуемая далее «Исполнитель», с одной стороны, и Общество с ограниченной ответственностью «Космос», в лице Генерального директора Бухарова Ивана Олеговича, действующего на основании Устава, далее именуемое «Заказчик», с другой стороны (далее «Стороны»), заключили настоящий договор (далее – «Договор») о нижеследующем.

Работодатель не платит НДФЛ и страховые взносы

Исполнитель является плательщиком налога на профессиональный доход, в связи с чем Заказчик освобождается от обязанности перечислять налоги и страховые взносы за Исполнителя в бюджет РФ на основании п.8 ст.2 Федерального закона от 27.11.2018 № 422-ФЗ.

Самозанятый обязан выдавать чеки

Исполнитель обязуется при получении оплаты от Заказчика предоставлять чеки из приложения «Мой налог».

Самозанятый обязан сообщить об утере статуса самозанятого

В случае снятия Исполнителя с учета в качестве плательщика налога на профессиональный доход он обязуется сообщить об этом Заказчику письменно в течение 3 дней с даты снятия с такого учета.

Вот шаблон договора-счёта-акта , который можно скачать и адаптировать под себя.

Если вам привычнее заключить типовой гражданско-правовой договор перед началом работы, используйте этот документ .

Важно. Отношения с самозанятым регулирует гражданско-правовой договор, а не трудовой. Поэтому в договоре с самозанятым не должны быть прописаны должностные обязанности, штатное расписание, режим рабочего времени и времени отдыха. Если включить эти пункты в договор с самозанятым, при проверке налоговая может посчитать такой договор трудовым — и обязать работодателя доплатить за сотрудника налоги и взносы.

После того, как самозанятый выполнил работы или услуги, он должен прислать чек из приложения «Мой налог». Чек — подтверждение оплаты и гарантия того, что работодателю не надо платить НДФЛ и взносы. Без чека вы не можете отнести сумму, которую перевели самозанятому, к расходам и провести её в бухгалтерии. А если налоговая во время проверки на увидит чеки по выплатам, то обяжет работодателя доплатить за сотрудника НДФЛ и страховые взносы, а также оштрафует. Штраф составит 20% от суммы, недоплаченной в бюджет.

Чек из приложения «Мой налог»

Проверьте чек. Получив чек, убедитесь, что он верный. Если вы заплатили самозанятому 5 тысяч рублей, а он выдал чек на 4 тысячи, то вы не сможете подтвердить расходы в бухгалтерии. Проверьте на чеке вид работ, сумму, ИНН заказчика и исполнителя. Если обнаружите ошибку, попросите самозанятого аннулировать чек в приложении «Мой налог» и выбить его заново.

Как хранить чеки. Самозанятый может выдавать чеки в электронном и бумажном виде. Хранить чеки вы можете в любом удобном формате. Например, можно складывать электронные чеки в папку сотрудника в облачном хранилище. Так вы не рискуете потерять документы при переустановке системы или очистке компьютера от вирусов.

Сколько хранить чеки. ИП обязаны хранить чеки четыре года, а компании — пять лет.

Если вы не получили чек. Бывает, что самозанятый не прислал чек: забыл, не смог или не было времени. Если вы не получили чек, напомните об этом сотруднику. Если самозанятый не выходит на связь, а бухгалтер требует чек, можно оставить жалобу на сайте налоговой. Для этого воспользуйтесь сервисом «Обратиться в ФНС» . Налоговики свяжутся с самозанятым, потребуют представить чек и выпишут ему штраф за работу без чека, чтобы в будущем он совершал подобных нарушений.

Чтобы оставить жалобу на самозанятого, выберите раздел «Иные обращения»

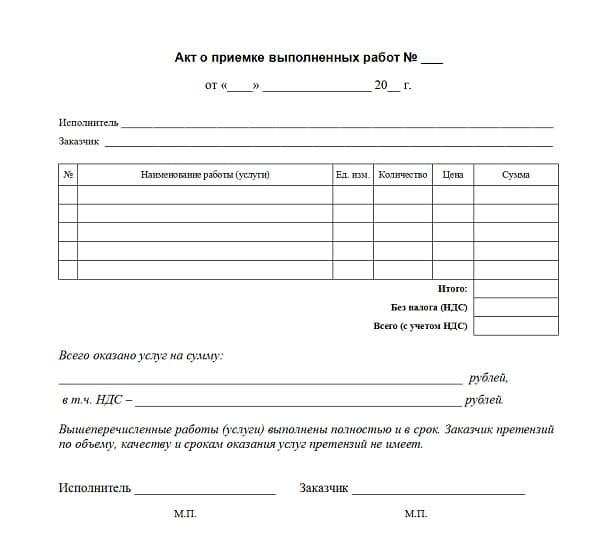

Чек обязателен, акт — на ваше усмотрение. Некоторые работодатели регулярно подписывают с самозанятым акт выполненных работ: это добавляет бумажной работы. Подписывать акты не обязательно, так как закон разрешает работать с самозанятым без них. Акт в этом случае — способ подстраховки для работодателя. То есть гарантия того, что исполнитель выполнил работу и у вас нет взаимных претензий. Такой акт пригодится в спорной ситуации, например, его можно использовать как доказательство в суде.

Так выглядит акт, который подписывают с самозанятым

Коротко: как принять на работу самозанятого

Чтобы проверить статус самозанятого, запросите у него справку о постановке на учёт или проверьте сотрудника по ИНН на сайте налоговой . Это лучше делать перед каждой сделкой.

Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например договор оказания услуг, или договор-счёт-акт.

В договоре должны быть прописаны статус самозанятого, обязанность самозанятого выдавать чеки и вовремя сообщать о снятии с режима НПД, а также то, что работодатель не платит НДФЛ и страховые взносы за сотрудника.

ИП обязаны хранить чеки четыре года, ООО — пять лет.

Закон разрешает работать с самозанятым без актов выполненных работ. Акты можно собирать для подстраховки.

С 2019 года вступил в силу закон о самозанятых. И это породило огромное количество вопросов. Например, можно ли оформить продавца как самозанятого? А любого другого работника? Для работодателя такой вариант кажется очень привлекательным: вместо огромного количества отчислений – только 6% от сделок с юридического лицами. Однако подобная попытка способна привести к проблемам с налоговой.

Одним словом, разбираться нужно обязательно, если не хотите, чтобы вам все выплаты начислили, а сверху добавили ещё и штрафы. Плюс выявление таких нарушений чревато внеочередной выездной проверкой от ФНС РФ.

Можно ли принимать на работу самозанятых

Со вступлением в силу закона о самозанятых в сфере трудовых отношений ничего не поменялось: по-прежнему нужно оформлять взаимоотношения согласно ТК РФ, подписывать договор. Применять новый налоговый режим на доходы, полученные от трудовой деятельности, нельзя.

В принципе, нанять самозанятое лицо можно: ничто не мешает. Любой человек вправе совмещать свои подработки и трудоустройство на основном месте работы. Можно привести несколько примеров:

- преподаватель работает в школе по трудовому договору и занимается репетиторством как самозанятый (в данном случае даже деятельность будет совпадать);

- юрист официально оформлен на предприятии, но при этом он подрабатывает фрилансером в качестве дизайнера (сфера деятельности не совпадает).

Разных вариантов может быть действительно очень много. И трудовые отношения регулируются по ТК, как и раньше. А вот то, что касается дополнительной занятости, где нет чётко выраженных ролей «работодатель» и «работник», то в таком случае имеет смысл зарегистрироваться в качестве самозанятого. Правда, в настоящем – далеко не во всех регионах.

Налоговый режим для самозанятых в качестве пилотного проекта будет действовать пока что в Калужской и Московской областях, в самой Москве и в Татарстане. Предполагаемое время проведения эксперимента – 10 лет, начиная с 2019.

Одним словом, ответ на вопрос о том, можно ли заключить договор с самозанятым, положительный. Причём и проблем с тем, как нанять, тоже никаких нет: трудовые отношения с таким лицом оформляются как с самым обычным работником. То есть статус самозанятого никак не влияет на отношения сотрудника компании с работодателем. Не имеет значения и то, кто именно его нанял: ИП или ООО.

Попытка обмануть ФНС РФ может плохо закончиться

Однако некоторые работодатели уже попытались нанять самозанятое лицо, заключив с ним гражданско-правовой договор. А отдельные даже начали увольнять своих сотрудников, чтобы перезаключить с ними контракты. ФНС РФ предупреждает, что делать этого не стоит:

Такие схемы очень легко просматриваются. Налоговой не составит особого труда установить взаимосвязь между работодателем и бывшим работником. Учтите ещё, что в течение 2 лет после увольнения доход, полученный от компании работодателя, не будет облагаться в рамках нового налогового режима. То есть обмануть систему расторжением трудового договора и заключением гражданско-правового не получится.

Поскольку работодатели оформляют свои отношения с самозанятыми посредством гражданско-правовых договоров, ФНС РФ просто использует уже хорошо знакомые и давно отработанные схемы для выявления подобной незаконной налоговой оптимизации.

Обнаружить попытки сэкономить очень легко: на них указывает истинный характер взаимоотношений, регулярность проведения выплат, использование терминов из ТК РФ в таком договоре и прочее. Даже наличие одного соответствующего соглашения может стать основанием для выездной налоговой проверки. А они в последние годы проводятся намного эффективнее и обычно заканчиваются серьёзными штрафами – в лучшем случае. В худшем работодателю может угрожать возбуждение уголовное дело за уклонение от налогов, а иногда и за мошенничество.

Статус самозанятого не соответствует интересам работника. Он не даёт социальную защиту, не гарантирует, что у вас будет высокая пенсия. Разорвать гражданско-правовой договор намного легче, чем трудовой. То есть у работника пропадает защищённость, которую ему обеспечивает ТК РФ. Поэтому соглашаться на подобное предложение даже ради большей зарплаты не стоит.

Оформление гражданско-правового договора не отвечает интересам и работодателя. Причём налоговые риски – это только часть проблемы. Гражданско-правовой договор означает, что у вас нет работника, вы имеете дело с исполнителем. А разбираться с заказом он может где угодно, необязательно в офисе. Его нельзя оштрафовать за опоздание или же за ненадлежащий внешний вид, уволить – за несоответствие требованиям, которые актуальны в отношении к конкретной должности. Претензии можно предъявлять исключительно к результату работы. И это далеко не всегда удобно.

Гражданско-правовой договор не создавался для регулирования трудовых отношений. Поэтому такое соглашение плохо подходит для этой цели. Использование именно гражданско-правового договора в качестве замены трудового приведёт не только к проблемам с ФНС РФ, но и к многочисленным конфликтам, причём разрешить их будет трудно.

Трудоустройство самозанятого: что ещё нужно учитывать

Работник может быть самозанятым, ИП или даже и тем, и другим: оформлять его всё равно нужно будет как сотрудника. Однако если сферы деятельности компании и такого лица пересекаются, то учтите, что здесь появляются другие риски. В частности, работник может увести у вас клиентов, особенно если для оказания той или иной услуги не требуется большая команда.

Это не значит, что нанимать самозанятых нельзя. Просто при заключении с ними, впрочем, как и при подписании любых других договоров, нужно тщательно всё обдумать, учесть риски, взвесить «за» и «против».

Введение налогового режима для самозанятых создало больше возможностей для людей: можно платить меньше налогов, не разбираться с огромным количеством документов, а решать такие вопросы быстро и удобно. Тем не менее речь по-прежнему идёт об эксперименте. И он вызывает очень много вопросов, на которые ФНС РФ начинает постепенно отвечать.

Оформить трудовые отношения с самозанятым можно: так же, как и с другими физическими лицами. А вот заменить все выплаты в ФНС РФ, ПФР и прочее на проценты, которые перечисляют государству самозанятый, нельзя. В противном случае у вас могут возникнуть довольно серьёзные проблемы с налоговой инспекцией. Поэтому лучше не экспериментировать.

Это первая часть большой статьи о самозанятости. В ней мы ответили на популярные вопросы исполнителей, например, нужно ли заключать договоры с заказчиками, можно ли совмещать с основной работой и где брать справку о самозанятости.

В чём суть самозанятости?

Чтобы понять суть самозанятости, нужно разобраться с терминами. В этой теме их три:

- НПД — налог на профессиональный доход — это специальный налоговый режим, который могут применять физические лица и ИП без наемных сотрудников и с годовым оборотом до 2,4 млн рублей;

- профессиональный доход — доход, который получают без работодателя и наемных сотрудников, а также доход от использования имущества, например аренды;

- налогоплательщики НПД — те, кто платит налог на профессиональный доход. Это могут быть физлица, которые зарегистрировались в налоговой как самозанятые, и ИП, которые перешли на НПД с другого налогового режима, например с упрощенки или патента.

При этом в законе нет определения самозанятых, но по смыслу это те, кто получает доход без работодателя или бизнеса. Когда человек регистрируется как самозанятый, он как бы говорит налоговой: «Здравствуйте! Я тут иногда вяжу и продаю шарфы и хочу платить налоги, чтобы всё было легально». А налоговая ему: «Окей, спасибо, держите приложение, мы всё посчитаем сами и каждый месяц будем вам говорить, сколько нужно заплатить налогов».

Если упростить, самозанятость — это способ легализации доходов с простой регистрацией, небольшими налогами, без взносов и деклараций.

В каких регионах и до какого года можно стать самозанятым?

Самозанятость — это эксперимент правительства, и у него есть территория и сроки проведения:

- территория — с 1 июля 2020 года самозанятым можно стать в любом регионе;

- срок — эксперимент действует до 31 декабря 2028 года.

Что будет с самозанятостью после 2028 года, пока неизвестно. Но в законе обещают, что в течение десяти лет эксперимента налоговые ставки для самозанятых расти не будут.

Какие ограничения?

У самозанятости есть три ограничения: годовой доход, наём сотрудников и виды деятельности.

Годовой доход самозанятого не должен превышать 2,4 млн рублей. При этом ограничений по доходу в месяц нет: можно заработать 2 млн рублей в январе, а остальные 400 000 рублей в течение года, и остаться самозанятым.

Наём сотрудников. Самозанятые не могут нанимать сотрудников по трудовым договорам. Но могут нанять кого-то в помощь по договору услуг.

Виды деятельности. Самозанятость подходит не для всех видов деятельности — есть шесть запрещенных:

- продажа подакцизных товаров и товаров, которые требуют маркировки. Например, нельзя продавать алкоголь, сигареты, лекарства, обувь;

- перепродажа товаров и имущественных прав;

- добыча и продажа полезных ископаемых;

- доставка чужих товаров, если нужно принимать оплату;

- работа по договорам поручения, комиссии или агентских.

С доставкой чужих товаров есть исключение: можно доставлять и принимать оплату, если с собой есть касса.

Подходит ли самозанятость для сдачи квартиры в аренду?

Самозанятость подходит, если человек сдает свою квартиру в аренду на длительный срок или посуточно. В законе так и написано:

«Профессиональный доход — доход физических лиц от деятельности, при ведении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также доход от использования имущества »

Деньги за долгосрочную или посуточную аренду — это и есть доход от использования имущества. Но в другой статье этого же закона говорится, что самозанятым запрещено заниматься перепродажей имущественных прав. Это значит, что получать доход от сдачи в аренду чужих квартир нельзя. Только со своих.

Можно ли совмещать с работой по трудовому договору?

Можно быть самозанятым и работать по трудовому договору, например, днем работать бухгалтером в серьезной организации, а по вечерам подрабатывать феей на детских праздниках как самозанятый.

С дохода по трудовому договору налог будет платить работодатель — 13% НДФЛ с зарплаты, а с доходов от подработок самозанятый оплачивает налоги сам.

Но при этом нельзя формально перейти на самозанятость, а фактически продолжать ту же работу по трудовому договору — за это работодатель рискует получить штраф.

Как оформить самозанятость?

Приложение «Мой налогов» в апсторе и гугл-плее

Чтобы оформить самозанятость, нужно зарегистрироваться в налоговой. Зарегистрироваться можно через приложение «Мой налог» или в личном кабинете налогоплательщика НПД.

Через приложение «Мой налог». Нужно скачать приложение на телефон и пройти регистрацию одним из трех способов:

- по паспорту;

- через личный кабинет физического лица на сайте налоговой;

- через госуслуги.

Для регистрации по паспорту нужно ввести номер телефона, затем код из смс, выбрать регион, отсканировать паспорт и сделать фото на фронтальную камеру. Вместо подписи нужно будет моргнуть. Рассмотрение заявки на регистрацию может занять от пары минут до шести дней.

В приложении регистрация выглядит так:

При регистрации через личный кабинет налогоплательщика или госуслуги паспортные данные подтягиваются автоматически, и сканировать паспорт не надо.

В личном кабинете налогоплательщика НПД. Зарегистрироваться как самозанятый можно через личный кабинет налогоплательщика НПД — это можно сделать на компьютере.

Для регистрации понадобится ИНН и пароль с сайта налоговой. Нужно зайти в личный кабинет, ввести ИНН и пароль и нажать кнопку «Зарегистрироваться».

Затем поставить принять соглашение об обработке персональных данных, нажать «Далее» и «Подтвердить».

Для ИП процесс перехода на самозанятость немного отличается: нужно зарегистрироваться в приложении или личном кабинете, а затем подать в налоговую уведомление об отказе от прошлого налогового режима, например упрощенки.

А иностранцам можно?

Иностранцы тоже могут зарегистрироваться как самозанятые, но не все, а только граждане Беларуси, Армении, Казахстана и Киргизии.

Для регистрации им понадобится ИНН и пароль от личного кабинета налогоплательщика — всё это можно получить в любой налоговой. Также нужен паспорт или удостоверение личности.

С ИНН и паролем иностранец может зарегистрироваться как самозанятый через личный кабинет налогоплательщика или приложение «Мой налог».

Кроме ИНН, пароля и паспорта, нужен будет российский номер мобильного телефона — это тот, который начинается с «+7». Без номера зарегистрироваться не получится.

Нужно ли самозанятым оформлять договоры с заказчиками?

Самозанятым нужно оформлять договоры с заказчиками — это требование закона:

Как заключать сделки — статья 161 Гражданского кодекса

«Сделки должны совершаться в простой письменной форме, за исключением сделок, требующих нотариального удостоверения:

- сделки юридических лиц между собой и с гражданами;

- сделки граждан между собой на сумму, превышающую десять тысяч рублей, а в случаях, предусмотренных законом, — независимо от суммы сделки».

Граждане — это и есть самозанятые. Чтобы им оказывать услуги ООО или ИП, нужно оформить письменный договор. Договор понадобится заказчику — для перевода денег с расчетного счета и подтверждения расходов, и исполнителю — для защиты от обмана.

Договор не обязательно разрабатывать с юристом, подойдет самый простой вариант — ДСА — договор-счет-акт в одном документе. Взять шаблон можно из нашей статьи.

Самый простой договор

Если же самозанятый оказывает услугу или продает что-нибудь не компании, а обычному человеку, например чинит кран соседу, договор не нужен. Закон разрешает не заключать письменные сделки между гражданами, если сумма меньше 10 000 рублей.

Нужна ли самозанятому касса?

Самозанятым не нужна касса. Они формируют и выдают чеки через приложение «Мой налог».

Исключение — если самозанятый доставляет чужие товары и принимает оплату, например подрабатывает курьером в зоомагазине. Тогда ему понадобится касса заказчика: магазин выдает свою кассу самозанятому, а тот через нее принимает оплату.

Но чтобы самозанятому принять оплату заказчика, касса не нужна.

Как и когда выдавать чеки?

Самозанятые формируют чеки в приложении «Мой налог». Чек нужно формировать в день оплаты: в день, когда клиент оплатил наличными или пришли деньги на карту, нужно зайти в приложение и нажать на кнопку «Новая продажа».

Как делать возврат и отменять чеки?

Если заказчик вернул товар, перевел больше денег, чем нужно, или в чек закралась ошибка, самозанятый может отменить чек и сделать возврат. Для этого в приложении нужно потянуть нужную продажу влево и нажать «Аннулировать».

После отмены приложение пересчитает налог так, будто этой продажи не было.

Сколько налогов платить и как?

Ставка, по которой самозанятые платят налоги, зависит от типа заказчика:

- если заказчик физическое лицо — ставка 4%;

- если юридическое или ИП — ставка 6%.

Например, если самозанятый получает 50 000 рублей от соседа за починку крана, он платит налог по ставке 4%, если от ООО «Петрушка» или ИП Петрова, по ставке 6%.

При регистрации самозанятый получает налоговый вычет — 10 000 рублей. Этим вычетом нельзя оплачивать налоги полностью, но он снижает ставку до 3% при получении оплаты от физлица и 4% — юрлиц и ИП. Вычет выдается и используется автоматически.

Чтобы заплатить налоги, самозанятому не нужно вести учет и заполнять декларации. Он лишь вбивает продажи в приложение, а всё остальное считается автоматически.

12-го-13-го числа следующего месяца приложение присылает уведомление с точной суммой налога. А заплатить нужно будет до 25-го числа.

Налог будут списывать со всех переводов на карту?

В социальных сетях и мессенджерах можно встретить страшилку: «Внимание! У самозанятых со всех поступлений на карту ФНС будет списывать налог автоматически! Срочно предупредите друзей». Это неправда.

Налог самозанятые оплачивают сами через приложение. Налоговая ничего с карт сама не списывает.

Что со взносами?

У самозанятых нет обязательных пенсионных, страховых или медицинских взносов. Но можно платить добровольные пенсионные взносы, чтобы увеличить стаж и размер пенсии. Сделать это можно через приложение «Мой налог».

Нужно зайти в раздел «Добровольное пенсионное страхование» и подать заявление.

Хоть взносы и добровольные, всё же есть правила: платить до 31 декабря текущего года и не больше максимальной суммы. Максимальная сумма считается по формуле:

((8 * МРОТ) * 0,22) * 12

Например, для Москвы расчет максимальной суммы добровольных взносов будет таким:

((8 * 20 589) * 0,22) * 12 = 434 839 рублей.

Минимальной суммы для добровольных взносов нет.

Где получить справку о самозанятости?

Справку о самозанятости можно получить в приложении «Мой налог». Нужно зайти в раздел «Прочее», затем «Справки» и нажать на кнопку «Сформировать справку о постановке».

Справка выдается в электронном виде, но приравнивается к бумажным справкам, которые дают в налоговой.

Нужно ли открывать отдельный счет в банке?

Самозанятые могут принимать оплату наличными и на обычную банковскую карту. Открывать специальный расчетный счет не нужно.

Теряют ли самозанятые пенсионеры право на индексацию пенсии?

Если пенсионер регистрируется как самозанятый и получает деньги с подработок, он не теряет прав:

- на индексацию пенсии;

- льготы и компенсации.

Пенсионеры считаются работающими, только если их доходы подлежат обязательному пенсионному страхованию, а доходы самозанятых такому страхованию не подлежат. Поэтому самозанятые пенсионеры не считаются работающими и сохраняют право на индексацию пенсии и льготы.

Как перестать быть самозанятым?

Чтобы перестать быть самозанятым, нужно сняться с учета. Сделать это можно в приложении «Мой налог». Нужно выбрать в меню пункт «Прочее», затем «Профиль» и «Сняться с учета НПД».

Дополнительных заявлений никуда относить не нужно. Но важно заплатить те налоги, что накопились, пока человек был самозанятым, иначе налоговая насчитает пеню.

В законодательстве РФ помимо общего порядка уплаты налогов предусмотрено несколько специальных налоговых режимов. Одним из них является самозанятость.

В настоящем обзоре подробно описано, что это за режим, кто имеет право его применять, какие здесь есть особенности и как перейти на такой порядок налогообложения.

- Самозанятость: понятие, законодательное регулирование

- Кто может стать самозанятым?

- Особенности работы в статусе самозанятого

- Для чего может потребоваться получение статуса самозанятого?

- Какими видами деятельности могут заниматься самозанятые?

- Плюсы и минусы уплаты НПД

- Сколько платят в бюджет самозанятые?

- Как стать самозанятым: пошаговая инструкция

- Заключение

Самозанятость: понятие, законодательное регулирование

Самозанятость – это специальный налоговый режим, в рамках которого физические лица и ИП имеют возможность уплачивать налог с получаемого ими дохода по упрощенной схеме.

В действующем законодательстве не используется слово «самозанятость». Вместо него применяется понятие – налог на профессиональный доход (НПД).

Основным нормативным актом, регулирующим деятельность самозанятых лиц, является Закон РФ от 27 ноября 2018 года № 422-ФЗ.

Этой режим начал действовать с 1 января 2019 года. При этом изначально он применялся только в 4 регионах (Москва, Московская и Калужская область, Татарстан). Однако к 2021 году в этом эксперименте участвует уже более 50 субъектов РФ.

Кто может стать самозанятым?

В упомянутом выше законе определен перечень условий, которые должны быть соблюдены для получения статуса самозанятого. Заключаются они в следующем:

- плательщиком НПД может быть только физическое лицо или индивидуальный предприниматель,

- отсутствие наемных работников или работодателя,

- размер дохода за год не должен превышать 2,4 млн рублей,

- если предприниматель ранее уплачивал налоги по другой системе, то для уплаты НПД нужно будет отказаться от прежнего режима налогообложения.

Помимо приведенных выше пунктов также есть еще одно важное условие – деятельность лица, желающего получить статус самозанятого, не должна попадать в список, приведенный в п. 2 ст. 4 Закона РФ № 422-ФЗ.

Особенности работы в статусе самозанятого

Работа в качестве самозанятого лица имеет ряд особенностей:

- Налогоплательщики могут применять такой режим независимо от территории, на которой они ведут свою деятельность. Главное условие – это должен быть субъект РФ, включенный в данный эксперимент.

- Самозанятые лица могут работать с любыми контрагентами: другими гражданами, индивидуальными предпринимателями, а также юридическими лицами.

- Налогом облагается профессиональный доход, полученный от самостоятельного ведения деятельности или использования имущества.

- Физические лица, работающие на таком режиме, освобождаются от уплаты НДФЛ, а индивидуальные предприниматели от НДС (за исключением отдельных случаев).

- Самозанятым не нужно сдавать налоговую декларацию и посещать территориальное отделение ФНС. Весь процесс организуется в приложении «Мой налог».

- По НПД налоговым периодом признается один календарный месяц. При этом первым налоговым периодом считается промежуток времени, прошедший с момента постановки на учет до конца месяца, идущего после месяца, в котором гражданин зарегистрировался в качестве самозанятого.

- Самозанятым лицам предоставляется налоговый вычет в размере до 10 000 рублей (исчисляется нарастающим итогом). Об этом написано в п. 1 ст. 12 Закона РФ № 422-ФЗ.

Для чего может потребоваться получение статуса самозанятого?

Можно назвать несколько весомых причин для перехода на специальный налоговый режим НПД.

В первую очередь это возможность с минимальными потерями легализовать свой доход. Как известно, каждый человек, получающий финансовую выгоду на территории РФ, обязан уплачивать с нее налоги в бюджет. Уклонение от данной обязанности влечет за собой существенные риски в виде: блокировки счетов банками, санкций со стороны налоговых органов.

Таким образом, получение статуса самозанятого позволяет открыто заниматься своей деятельностью, не переживая о получении штрафа за незаконное предпринимательство.

Кроме того, последнее время оформление самозантости все чаще требуется для работы на биржах фриланса (например, eTXT, freelancejob.ru).

Еще одна причина для перехода на НПД – возможность начать сотрудничество с солидными заказчиками. Сегодня бизнес предпочитает вести деловые отношения с лицами, имеющими официальный статус (ИП, самозанятый).

Какими видами деятельности могут заниматься самозанятые?

В законе не описаны конкретные виды деятельности, которыми вправе заниматься самозанятые граждане. Однако в п. 2 ст. 4 Закона РФ № 422-ФЗ приведен перечень сфер, в которых нельзя работать плательщикам НПД. Сюда относится:

- продажа подакцизных товаров и продукции, подлежащей обязательной маркировке,

- перепродажа товаров и имущественных прав (за исключением случаев, когда продаются активы, ранее использовавшиеся для личных нужд),

- добыча и продажа полезных ископаемых,

- ведение предпринимательской деятельности в рамках договора поручения/комиссии, агентского соглашения,

- оказание услуг по доставке товаров с приемом оплаты за них.

Кроме того, получить статус самозанятого не смогут лица, которые уже ведут деятельности в рамках другого налогового режима.

Как показывает практика, НПД идеально подходит для работы в таких сферах: выполнение различных задач в интернете (фриланс), репетиторство, услуги няни, седелки, переводчика и т.д.

Плюсы и минусы уплаты НПД

Работа в статусе самозанятого лица имеет несколько существенных преимуществ. Выражаются они в следующем:

Вместе с тем, работа в режиме НПД не лишена и некоторых минусов. Основные сложности, с которыми сталкиваются самозанятые, заключаются в следующем:

-

необходимость в ежемесячной уплате налога, период самозанятости не включается в трудовой стаж. Однако эту проблему легко решить. Можно начать добровольно вносить взносы в счет пенсионного страхования, самозанятый, добровольно уплачивающий страховые взносы, не может уменьшить налог на их сумму, отсутствие выплат в случае выхода в декрет, наступление временной нетрудоспособности (уход на больничный), наличие лимита по доходам (до 2,4 млн рублей в год), нет возможности привлечь наемных работников, самозанятость доступна не для всех видов деятельности.

Сколько платят в бюджет самозанятые?

В соответствии с положениями ст. 8 Закона РФ № 422-ФЗ по НПД объектом налогообложения признается доход, полученный физическим лицом/ИП от реализации: товаров, работ, услуг или имущественных прав.

Налог исчисляется в виде процента от полученного дохода. Для самозанятых лиц установлены следующие ставки (ст. 10):

- 4% – по сделкам, совершенным с физическими лицами,

- 6% – при поступлении оплаты от индивидуальных предпринимателей и организаций.

Ежемесячно до 12 числа налоговый орган направляет самозанятому уведомление о необходимости проведения перечислений в бюджет (через приложение «Мой налог»). При этом платеж должен быть проведен до 25 числа этого же месяца.

Как стать самозанятым: пошаговая инструкция

Одно из существенных преимуществ самозанятости – простота получения такого статуса. Действовать нужно в соответствии со следующей инструкцией:

- Первым делом на свой телефон необходимо скачать бесплатное приложение «Мой налог» – оно находится в свободном доступе в App Store и Google Play.

- Следующим шагом будет регистрация в приложении – тут на выбор налогоплательщика есть несколько вариантов авторизации в системе:

-

по скану российского паспорта (его нужно приложить к камере телефона в развернутом виде, приложение отсканирует документ, после чего будет предложено сделать селфи), по ИНН – в этом случае потребуется сам идентификационный номер налогоплательщика и пароль от ЛК на сайте nalog.ru, через учетную запись на портале Госуслуги.

В процессе регистрации в приложении «Мой налог» будет запрошен телефон заявителя. Нужно указать реальный номер, так как на него придет код подтверждения операции.

- Войдя в систему необходимо указать вид деятельности, которым планирует заниматься самозанятый – для этого нужно последовательно выбрать такие вкладки: «Прочее» / «Профиль» /«Вид деятельности».

- Для перечисления налоговых платежей в бюджет к своему аккаунту можно прикрепить банковскую карту или же настроить автоплатеж.

Пройдя все описанные выше шаги, налогоплательщик может приступать к ведению своей деятельности. Каждый раз при получении дохода ему необходимо будет формировать чек со следующими сведениями:

- перечисленная сумма,

- название оказанной услуги,

- сведения о клиенте (название ООО или имя ИП, ИНН). Если заказчиком является физическое лицо, то о нем ничего не нужно указывать.

Дополнительно стоит отметить, что если на НПД перешел индивидуальный предприниматель, который ранее применял другие специальные режимы налогообложения (УСН, ЕСХН и т. д.), то от них нужно будет отказаться в течение месяца. Оформляется отказ путем направления в налоговый орган соответствующего уведомления.

Заключение

Налог на профессиональный доход (самозанятость) позволяет физическим лицам и предпринимателям, зарабатывающим до 2,4 млн рублей в год путем самостоятельного оказания тех или иных услуг, легализовать свою деятельность.

Главные преимущества такого режима – низкие ставки, отсутствие отчетности, простота исчисления и уплаты налога, а также удаленная регистрация (без визита в налоговый орган).

С 1 января 2019 года в четырех субъектах РФ — в Москве, Московской области, Калужской области и Республике Татарстан — проходит налоговый эксперимент. Те, кто предпочитает работать на себя, может легализоваться в качестве самозанятого и платить налог на профессиональный доход. Юрлица уже поняли, что с самозанятыми сотрудничать выгодно. Осталось только разобраться, как это делать.

В конце ноября 2018 года президентом был подписан пакет законов о проведении эксперимента по введению налога на профессиональный доход (НПД). Чиновники прописали условия для легализации, прежде всего — ставку налога. Так, если самозанятые оказывают услуги или продают товары физлицам, то ее размер составляет 4 %. В случае оказания услуг или продажи товаров юрлицам или ИП, ставка чуть выше — 6 %.

В чем выгода сотрудничества с самозанятыми?

Когда компания работает с физлицом, например, в рамках договора ГПХ или по трудовому договору, то она платит за него НДФЛ в размере 13 % плюс начисляет на его вознаграждение страховые взносы. При сотрудничестве с официально зарегистрированным самозанятым платить за него налог компании не нужно — эта обязанность ложится на самого самозанятого. Налог будет составлять 6 % от каждой сделки с юрлицом.

Некоторые компании, почувствовав эту выгоду, стали задумываться о «переводе» своих работников в статус самозанятых. Но Минфин в одном из своих писем (Письмо Минфина РФ от 01.02.2019 N 03-11-11/5884) пояснил, что такое переоформление невозможно. Федеральный закон от 27.11.2018 № 422-ФЗ не запрещает применение спецрежима для самозанятых для физлиц, которые заключили трудовой договор с юрлицом. Однако есть одно условие: это юрлицо не должно быть заказчиком услуг или работ по договору ГПХ для указанных физлиц и не должно являться их работодателем менее двух лет назад. То есть юрлицо может работать с самозанятым, который является его бывшим сотрудником, но при условии, что с момента увольнения последнего прошло не менее двух лет.

Таким образом, уволить работников и заключить с ними в дальнейшем договоры ГПХ как с самозанятыми, чтобы сэкономить на уплате взносов и НДФЛ, не получится.

Договор между юрлицом и самозанятым. Какие условия прописать?

Федеральный закон от 27.11.2018 № 422-ФЗ не регулирует гражданско-правовые отношения сторон сделки и порядок их оформления. Поэтому налоговики в данном вопросе советуют руководствоваться нормами гражданского законодательства.

Составляя договор с самозанятым, можно ориентироваться на любой договор ГПХ, который вы используете в работе с другими контрагентами. Он должен включать следующие положения:

- дата заключения договора;

- предмет договора;

- порядок оказания услуг, соответствие услуг определенным требованиям;

- описание процедуры сдачи-приемки, правила подписания акта;

- последствия в случае несоответствия качества услуг заявленным требованиям;

- стоимость услуг;

- способы оплаты;

- права и обязанности сторон;

- срок действия договора;

- ответственность сторон;

- порядок изменений условий договора;

- варианты разрешения споров;

- реквизиты.

Помимо стандартных пунктов, перечисленных выше, стоит учесть несколько важных деталей.

Во-первых, не забудьте указать в договоре, что исполнителем является гражданин, зарегистрированный в качестве самозанятого. Венера Камалова, главный эксперт Совета по предпринимательству при Президенте Республики Татарстан, также рекомендует внести в договор сведения о его регистрации. Кроме того, она обращает внимание на то, что в тексте договора следует:

- оговорить, что компания-заказчик освобождается от обязанности по уплате налогов и взносов (можно сделать ссылку на п. 8 ст. 2 Федерального закона от 27.11.2018 № 422-ФЗ);

- зафиксировать, что в случае прекращения деятельности и снятия с учета самозанятый обязуется предупредить об этом заказчика. Вы даже можете установить ответственность за неуведомление заказчика об этом. Некоторые эксперты считают, что в текст договора стоит включить условия о санкциях — например, условие о компенсации НДФЛ, взносов, пеней, штрафов, которые грозят заказчику в случае, если исполнитель-самозанятый не информирует его об утере своего статуса.

Когда договор между самозанятым и юрлицом может быть устным?

Согласно п. 2 ст. 159 ГК РФ в устной форме могут совершаться все сделки , исполняемые при самом их совершении, но есть исключения:

- сделки, для которых установлена нотариальная форма (сделки юрлиц между собой и с гражданами, а также сделки граждан между собой на сумму более 10 000 руб., а в случаях, предусмотренных законом, — независимо от суммы сделки);

- сделки, которые будут считаться недействительными при несоблюдении простой письменной формы.

В Письме ФНС РФ от 20.02.2019 N СД-4-3/2899@ уточняется, что письменный договор не нужен, если услуга оказывается по сделке, исполняемой немедленно при заключении договора. В этом случае заключение договора будет подтверждаться уплатой заказчику денег за оказанные услуги.

При расчетах, связанных с получением доходов от реализации услуг, являющихся объектом налогообложения НПД, самозанятый должен сформировать и передать компании-заказчику чек (ч. 1 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ). В нем содержатся такие сведения, как наименование оказанных услуг и ИНН юрлица или ИП, который является заказчиком услуг.

Таким образом компания, как заказчик, может подтвердить свои затраты на оплату услуг с помощью полученного чека.

Прежде чем заключить договор с самозанятым, убедитесь в том, что он действительно имеет этот статус. Сделать это можно двумя способами:

- Запросить у физлица выписку из приложения «Мой налог». В ней вы увидите актуальную информацию о регистрации лица в качестве самозанятого.

- Проверить факт регистрации бесплатно на сайте ФНС.

ФНС напоминает компаниям о том, что налог на профессиональный доход не имеет какие-либо особенности в оформлении платежных документов. Поэтому их оформление при перечислении денег за товары или услуги, которые предоставил самозанятый, происходит в общепринятом порядке.

Вычитаем расходы на услуги самозанятого из налоговой базы

Компания может уменьшить налог к уплате на сумму расходов на услуги самозанятого только в одном случае — если у нее будет чек от самозанятого. При взаимодействии юрлица / ИП и самозанятого чек, по сути, играет роль акта выполненных работ. Поэтому компания может принять его к учету.

Для самого самозанятого формирование чека не составляет большого труда — все происходит автоматически в приложении «Мой налог».

Тем не менее на тему чека возникает немало частных вопросов. На большинство из них налоговики уже успели ответить:

- Можно ли компании принять к учету затраты не на основании чеков от самозанятых, а по актам в конце месяца?

Ссылаясь на ч. 8 — 10 ст. 15 Федерального закона от 27.11.2018 № 422-ФЗ, ФНС однозначно отвечает, что наличие чеков обязательно — без них нельзя учесть суммы, уплаченные налогоплательщику, при определении налоговой базы. При этом не исключается оформление акта, в котором обозначены период или дата оказания услуги, что тоже влияет на отражение расходов в налоговом учете. Тем не менее акт сам по себе является лишь дополнением к чеку.

- Требуется ли распечатка чеков?

Распечатывать не обязательно, так же как и хранить чек можно в любой удобной форме — бумажной или электронной.

Электронный чек обладает той же силой, что и бумажный. Он содержит аналогичную информацию, в частности, уникальный идентификационный номер, который присваивает ФНС. По этому номеру чек можно проверить (ч. 4 — 6 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ).

- Каков срок передачи чека от самозанятого и чем грозит его непередача?

Согласно ч. 3 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ, передача чека происходит в момент расчета, если этот расчет производится наличными или с использованием электронных средств платежа.

Но есть и иные формы расчета. В таких случаях с передачей чека нужно успеть до 9-го числа месяца, следующего за тем, в котором была произведена оплата.

Если в процессе взаимодействия между самозанятым и юрлицом участвует посредник, то тогда формированием чека занимается именно он. При этом у посредника должна быть обязанность применять контрольно-кассовую технику.

Поскольку в ч. 1 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ прописана обязанность самозанятого передавать заказчику чек, то игнорирование этой обязанности может привести к тому, что заказчик уведомит о нарушении ФНС. Нужно помнить, что только наличие чека позволяет компании вычесть расходы на услуги самозанятого из налоговой базы. Поэтому она очень заинтересована в том, чтобы передача чеков осуществлялась бесперебойно.

- Что делать, если самозанятому пришлось вернуть деньги и аннулировать чек?

ФНС обращает внимание, что в таком случае компании тоже придется аннулировать чек. Ей также нужно будет внести изменения в суммы расходов, учитываемых при расчете налоговой базы. Порядок корректировки зависит от режима налогообложения, который применяет компания.

ИП, с которым работает компания, переходит на НПД. Нужно ли перезаключать договор?

Разъяснения по этому вопросу ФНС дала в Письме ФНС от 20.02.2019 № СД-4-3/2899@. Специалисты считают, что перезаключение договора не нужно, если это не влияет на соблюдение существенных условий договора. Если же условия меняются, то договор стоит перезаключить.

Есть еще ряд ситуаций, когда налоговики рекомендуют оформить дополнительное соглашение. Речь идет о случаях, когда исполнитель договора являлся плательщиком НДС и цена его услуг включала этот налог.

Так, например, согласно ч. 9 ст. 2 Федерального закона № 422-ФЗ ИП, применяющие НПД, не платят НДС, кроме НДС, подлежащего уплате при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией. Поэтому, если по договору стоимость реализации товаров включала в себя НДС, то заключение допсоглашения позволит урегулировать цены. В этом документе важно прописать, что ИП начал применять НПД с определенной даты.

Самозанятый превысил лимит дохода и потерял статус. Что делать юрлицу?

Среди всех прочих особенностей у НПД есть важное ограничение по предельному размеру дохода. Самозанятый может пользоваться всеми привилегиями и послаблениями до тех пор, пока его годовой доход не превысит суммы в 2,4 млн руб. или 200 000 руб. в месяц. Поэтому эксперты рекомендуют применять НПД тем, кто уверен в том, что его доход не «вылезет» за рамки этой суммы. Подробнее все плюсы и минусы НПД мы рассматривали ранее, в статье «ИП или самозанятость: что выгоднее и проще?».

Если самозанятый превышает установленный лимит по доходу, он автоматически утрачивает право на применение НПД с даты превышения. При этом порядок налогообложения остается тем же в отношении доходов, учтенных для целей применения НПД до даты утраты права (Письмо ФНС РФ от 20.02.2019 N СД-4-3/2899@).

В этом случае юрлицо должно исчислить и уплатить НДФЛ и страховые взносы в отношении физлица (если оно не является ИП) с даты утраты права на применение НПД (в том числе с даты превышения суммы в 2,4 млн руб.).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Читайте также: