Психи не платят налоги

Опубликовано: 28.04.2024

Добровольные налоги – платить или не платить? Разоблачаем интернет-мифы и рассказываем о новых правилах уплаты сборов.

Все новогодние каникулы интернет обсуждал «сенсацию»: в 2020 году имущественные налоги можно не платить! Комментаторы даже приводили ссылки на закон, где якобы черным по белому написано, что налоги теперь – дело добровольное. «Домовой» разобрался, что правда, а что – вброс.

Умы интернет-комментаторов всколыхнула относительно новая статья в Налоговом кодексе РФ – 45.1 «Единый налоговый платеж физического лица». Она появилась в середине 2018 года и работает уже больше года. Но внимание на нее обратили только сейчас, в начале 2020 года. Вот дословная цитата из Налогового кодекса:

Единым налоговым платежом физического лица признаются денежные средства, добровольно перечисляемые в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства налогоплательщиком − физическим лицом в счет исполнения обязанности по уплате налога на доходы физических лиц в соответствии с пунктом 6 статьи 228 настоящего Кодекса, транспортного налога, земельного налога и (или) налога на имущество физических лиц.

Так что эта статья Налогового кодекса – не фейк, она существует. Но вот ее смысл большинство комментаторов понимает в корне неверно.

Действительно, если прочитать бегло, то кажется, что государство устроило всем праздник, превратив налог в добровольный платеж. Однако те, кто так думает, не замечают вторую часть предложения – «в счет исполнения обязанности по уплате налога». То есть обязанности платить налоги никто не отменял. И те, кто утверждает обратное – распространяют недостоверную информацию.

ЧТО ТАКОЕ «ЕДИНЫЙ НАЛОГОВЫЙ ПЛАТЕЖ»

ЕНП – это нововведение для тех, кто пользуется личным кабинетом налогоплательщика и платит налоги онлайн.

Каждый год с 1 июля по 1 ноября гражданин получает налоговое уведомление. На каждый налог – отдельный документ. На платежи уходит много времени и сил: попробуй вбить все эти 20-значные цифры КБК и прочие УИН и не совершить ошибку. А так как налогов обычно несколько: транспортный, имущественный – то нервов и времени на это уходит много.

Государство упростило жизнь россиянам: достаточно внести деньги на счет в личном кабинете налогоплательщика, а ФНС самостоятельно распределит их. Надо только проверить, что налоговая правильно списала все суммы.

– Многих смутила фраза «добровольно перечисляемые» − отсюда и растут ноги этого вброса про отмену налогов, – говорит юрист федерального информационно-аналитического Центра защиты прав граждан Наталья Сапрыгина. – Но «добровольность» относится к переводу денег на счет в личный кабинет налогоплательщика, а не ко всей системе налогообложения в целом. Никаких заявлений «на запрет взимать налог», о которых пишут многие комментаторы в интернете, ФНС не примет – эти предложения полная ерунда!

. Использование единого налогового платежа значительно сокращает время, затрачиваемое на оформление платежных документов, а также исключает ошибки при заполнении платежек.

КАК ЭТО РАБОТАЕТ

Еще раз напомним – ЕНП может воспользоваться только гражданин, у которого есть личный кабинет налогоплательщика.

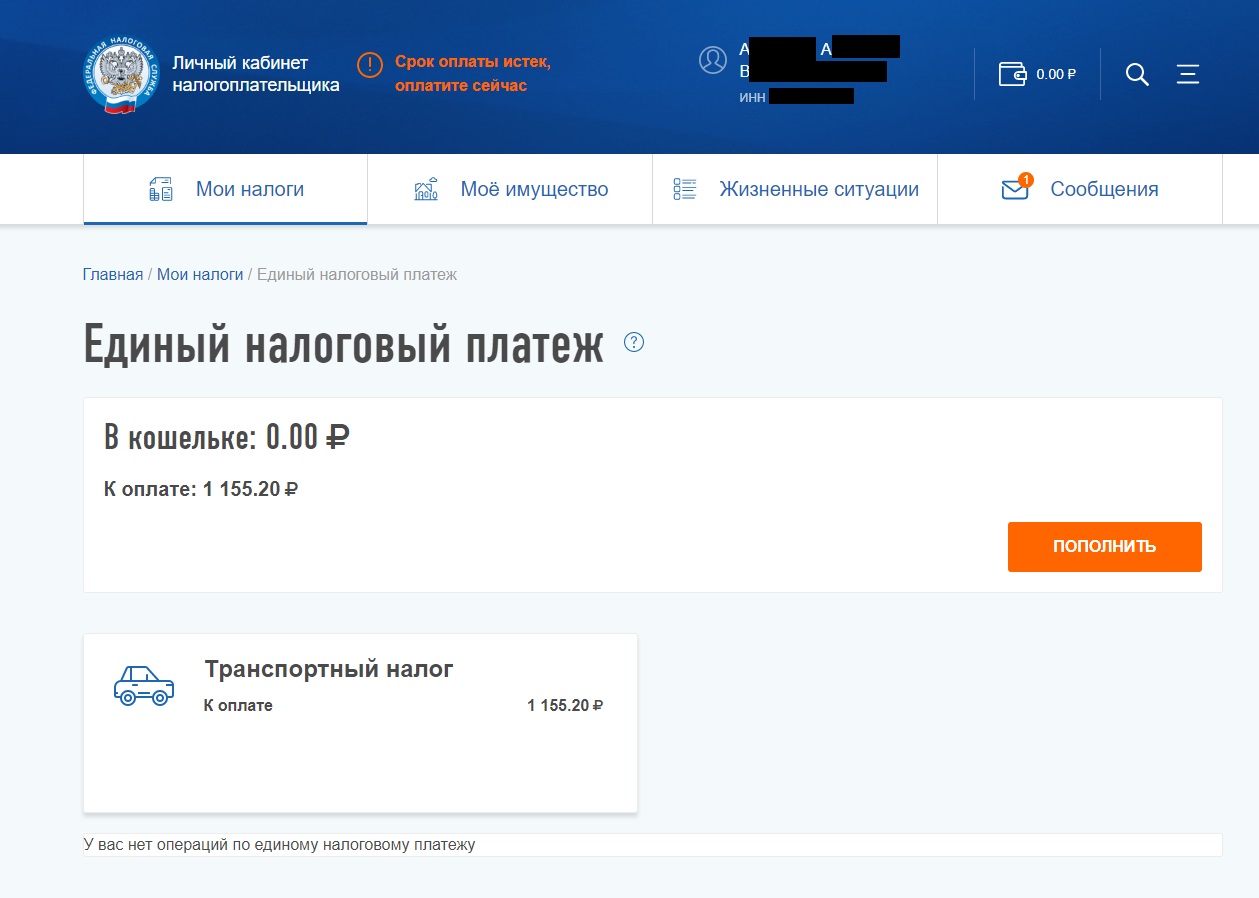

В верхней части меню личного кабинета, справа от фамилии, имени и отчества найдите иконку кошелька.

Клик ведет в меню Единого налогового платежа.

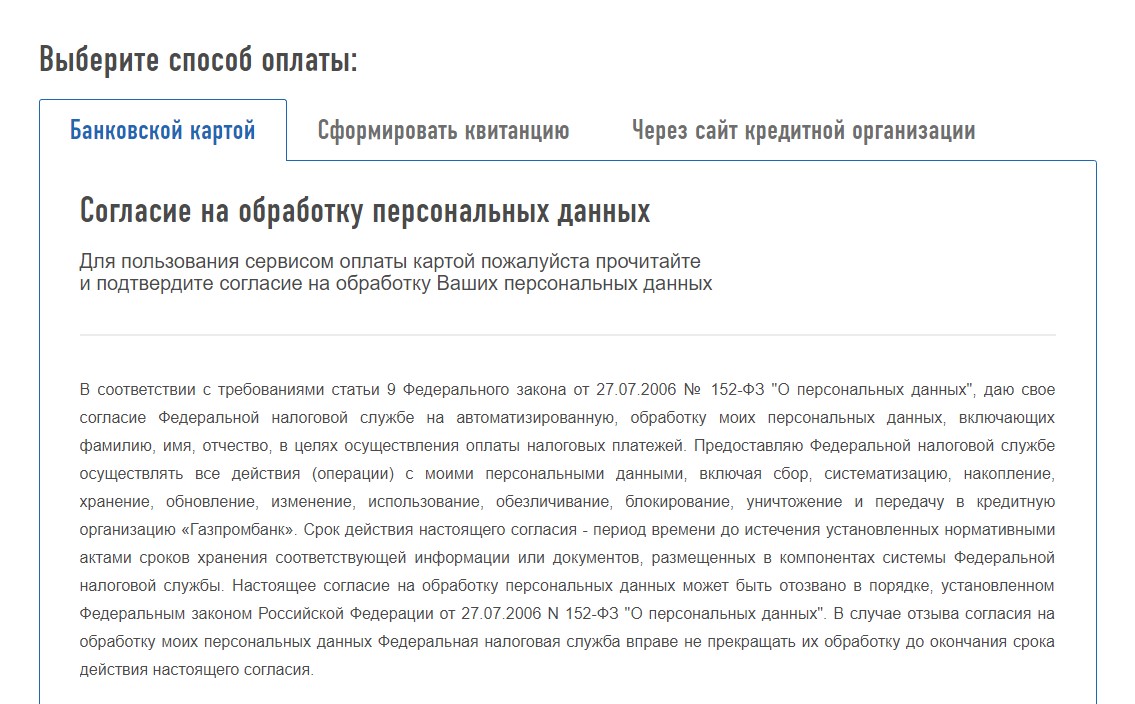

Пополнить счет ЕНП можно в любое время и на любую сумму. Сделать это можно:

онлайн – картой или через сайт банка;

В этом случае можно оплатить с карты другого человека, например, родственника.

офлайн – распечатать квитанцию и оплатить в отделении кредитной организации.

ЕНП зачтут в течение 10 дней:

– с момента направления налогового уведомления гражданину, если денег на счету достаточно;

– со дня поступления денег на счет, если гражданин сделал это уже после получения налогового уведомления;

В течение пяти дней налоговая обязана сообщить налогоплательщику − физическому лицу о зачете ЕНП. Эта информация появится в личном кабинете налогоплательщика.

Как избежать налогов при продаже недвижимости?

Один из самых популярных вопрос при продаже квартиры или загородного дома. Но, судя по последним вопросом на форумах и сайтах, многие даже не знают, что далеко не все должны платить этот налог, а также есть реально законные способы избежать уплаты налога при продаже недвижимости.

Хочу сказать сразу всем, что платить налоги нужно обязательно! Это наша с Вами обязанность по закону. Эти денежные средства поступают в бюджет, а потом их тратят на государственные и социальные цели: ремонт дорог, строительство школ и больниц, уборку улиц, образование, армию, помощь отдельным категориям граждан и это далеко не весь полный список.

С другой стороны, перед покупкой желанной недвижимости любой человек копит кровные заработанные им деньги, отказывая себе во многом. Также он понимает, что при получении заработной платы он также платит налоги и страховые взносы. Отсюда вопрос: Почему еще при продаже своей недвижимости необходимо платить налог?

Оказывается с налогами все просто и логично!

Недвижимость приобретается не только для жилья, но и для зарабатывания денег, то есть инвестированием собственных средств для получения последующего дохода от продажи за большую сумму.

Инвестирование в недвижимость - это способ зарабатывания «легких» денег. К примеру покупая квартиру на начальной стадии строительства «на котловане», когда застройщик предлагает выгодные цены и продавая по завершению строительства, когда стоимость квартиры уже приближается к рыночной.

Так вот именно для таких инвесторов и придуман налог при продаже недвижимости. Но, налог предлагается заплатить лишь с суммы заработка по формуле: Цена/продажи - Цена/покупки = Заработок. Вот именно с этого заработка и нужно будет заплатить налог 13% для физ. лиц.

Однако, самое интересное, что если ты покупаешь недвижимость для себя (для жизни), то конечно не о каких налогах дело не должно идти. Другой вопрос, как это понять? Для себя или для инвестирования?

В законе есть четкое определение:

Если это единственная недвижимость и срок ее владения более 3-х лет - купил для жизни! Налога не возникнет!

Если же не единственная и продаешь в срок до 5 лет после покупки - значит покупал для инвестирования. Налог будет начислен.

Главный вопрос что-же делать?

Инвесторы чаще всего идут на сговор с покупателем и продают ему объект недвижимости по цене покупки, тем самым формула их сделки получается: Цена/продажи = Цена/покупки, Заработок равно 0, налог платить не придется. Такой способ продажи называется «заниженная стоимость» в ДКП (Договор Купли Продажи).

Есть еще один метод, по которому действуют инвесторы - выкупая недвижимость изначально по завышенной стоимости, а потом продают по реальной. То есть договариваются с собственником, что в ДКП будет сумма не 10 а 15 млн. Платят собственнику - 10, и все довольны. Далее продать эту недвижимость могут смело за 15! Схема чудная, однако ее активно используют на рынке.

Кому понравилась вышеуказанная схема хочется напомнить, что за сговор в целях ухода от уплаты налога можно заплатить серьезные штрафы!

Существует и законный способ!

Избежать уплату налога при продаже недвижимости можно дождавшись истечение 5-ти летнего возраста либо 3-х летнего в случае если недвижимость одна. И спокойно совершайте сделку. Налога не возникнет!

Также уменьшить сумму налоговой базы можно применив налоговый вычет в размере 1млн рублей, на человека. Полезная функция, не нужно о ней забывать. Можно даже увеличить этот показатель, если умело оформить собственность как долевую(совместно нажитую), то сумма вычета может быть до 2-х миллионов.

1758

0

Есть такое мнение предпринимателей (возможно, Вы тоже его слышали): «Я все посчитал, если мы заплатим налоги, то с прибыли в 100 рублей, мы заплатим 105 рублей налогов. Бизнесу не дают работать в белую, мы вынуждены уйти в тень и т.д.»

Исходя из таких рассуждений создается впечатление, что будет убыток 5 руб.

Правда это или нет?

Если Вы не знаете ответа на этот вопрос, то давайте посчитаем вместе, откуда взялись эти цифры.

Выручка: 13 924 тыс руб (с НДС)

Себестоимость продукции:10 443 тыс руб (с НДС)

Аренда офиса: 348 тыс руб (С НДС)

Заработная плата:1 079 тыс руб

Взносы с заработной платы: 325 тыс руб (1 079*30,2%)

НДС к уплате: 477 тыс (13 924/118*18 - 10 443/118*18 - 348/118*18)

Налоговая база по налогу на прибыль: 1 251тыс руб (13 924/1,18 – 10443/1,18 – 348/1,18-1079-325)

Налог на прибыль: 250 тыс.руб (1 251*20%)

Чистая прибыль: 1 000 тыс

Всего уплачено налогов 1 050 тыс: (325 тыс + 250 тыс + 477 тыс)

Выручка: 13 924 тыс руб (с НДС)

Себестоимость продукции:10 443 тыс руб (с НДС)

Аренда офиса: 348 тыс руб (с НДС)

Все, что осталось, идет на обналичку.

«Нарисованные расходы» (деньги на обналичку): 3 133 тыс руб (13 924-10 443-348)

Комиссия обнальщиков (допустим, 10%): 313 тыс

Получено налом: 2 820 тыс руб

Заработная плата в конвертах:1 079 тыс руб

Остаток денежных средств: 1 741 тыс

Комиссия? Ну и ладно. Все равно выгодно… Но нет, подождите… Что еще? Есть еще расходы, которые вроде бы не связаны напрямую с тем фактом, что компания не платила налоги! А именно: второй учет или черная бухгалтерия. Конечно, здесь можно возразить, что бухгалтерия получает фиксированную зарплату, и какая разница, сколько учетов она ведет.

Но задумайтесь о таком факте: собственник платит сотрудникам заработную плату для того, чтобы они приносили прибыль компании, в каждый момент своего рабочего времени. Значит, любое рабочее время, затраченное на прочие операции, является бесполезно потраченным, но оплаченным. Все дополнительные операции создают дополнительные затраты. На «черные» структуры может уходить огромное количество рабочего времени сотрудников (переговоры с «обнальщиками», дополнительные платежи, «рисование документов», обмен документами, сверка расчетов, забор нала, начисление и выплата зарплат в конвертах, согласование «нарисованных» справок для банка, переговоры и обсуждения, походы в налоговую «на ковер», составление «реальной» отчетности для собственникаи т.д. и т.п)– И все это за счет собственников бизнеса!

Увеличение штата и затраты рабочего времени на все ЭТО, могут незаметно съесть все эту кажущуюся выгоду. А мы еще даже не начинали говорить о рисках!

Переходим к рискам.

Все компании, занимающиеся обналичкой, рано или поздно вычисляются налоговой инспекцией. Отдел предпроверочного анализа собирает и анализирует данные о движениях по счетам всех налогоплательщиков, суммах уплаченных налогов, сомнительных поставщиках компании и доле налоговых вычетов НДС по ним.

Что бы они (обнальщики) не рассказывали, на тему того что они совсем не подозрительные, и что налоговая никогда и никому по ним никаких вопросов не задавала – верить им не стоит.

Проверьте самостоятельно и бесплатно любого контрагента на сайте «За честный бизнес».

Основные вопросы: давно ли существует компания (менее 3-х лет? скорее всего), какой оборот заявлен в предыдущей отчетности (если она вообще была), сколько налогов исчислила компания за предыдущий год? какой вид деятельности ведет компания (не факт, что назначение платежа, по которому они перечисляли деньги на "обнал", хотя бы близко к тому, какой вид деятельности заявлен в Уставе), кто ее директор и учредитель (их кто-нибудь видел? они являются массовыми?), адрес (массовый?).

Но, увы, несмотря на любое субъективное мнение, которое может сложиться у нас, относительно какого-либо контрагента, налоговая все равно вычисляет "их". Взаимодействие с такими компаниями может послужить причиной вызова на комиссию, камеральной или выездной налоговой проверки. Дальше вся работа будет вестись на собирание доказательств того, что руководители компании, в лучшем случае, не проявили должной осмотрительности с этим/этими поставщиками, и максимальный риск доначисления состоит в следующих суммах:

Подведем итог,

Вариант 1 "Белый".

Сумма уплаченных налогов - 1 050 тыс руб

Чистая прибыль - 1 000 тыс руб

+Спокойствие собственника

Вариант 2 "Черный"

Сумма уплаченных налогов - 0

Чистая прибыль - 1 741 тыс руб

Прибыль больше на 741 тыс.

Из этой суммы нужно вычесть:

1) дополнительные затраты на обслуживание "черных" структур (пусть это будет 5% от ФОТ) - 54 тыс

2) излишнюю премию топ-менеджерам с этой "якобы" экономии (например, многие компании платят топам 20% от прибыли) - 148 тыс руб

Оставшаяся экономия: 541 тыс руб (741-52-148)

А теперь, просто ради эксперимента посчитаем, какова должна быть вероятность проведения проверки "с пристрастием", для того, чтобы оставшаяся экономия не имела смысла.

Это рассчитывается следующим образом. Полная сумма возможных налоговых доначислений умножается на вероятность прихода проверки.

Получается такая формула:

1 846 тыс руб * Х% вероятности = 541 тыс руб

Отсюда х=30%

А у нас во втором расчете, как мы рассмотрели ранее, вообще вероятность налоговой проверки стремится к 100%. Поэтому, с точки зрения экономики, второй вариант с обналичкой не выгоден.

Но на этом точку поставить не удалось, ведь есть еще третий, промежуточный вариант:

Конечно же, здесь речь идет про "небольшую" доплату в конверте.

Давайте сравним.

Какие выгоды/потери мы получим, если вывести часть денег (сумму Х) на заработную плату через обналичку. Для простоты расчетов возьмем 100 рублей, чтобы легче было перевести в проценты.

экономия 30,2 руб - страховые взносы с ФОТ (100*30,2%);

экономия 15,25 руб - дополнительное уменьшение НДС к уплате, ведь в зарплате нет НДС, а в сумме на "однал" НДС в том числе (100/118*18);

доп.затраты 10 руб - комиссия за обналичку ( я беру примерную цифру 10%, но на практике она может отличаться)

Итого экономия: 35,4 руб

Риски:

доначисление НДС 15,25 руб

доначисление налога на прибыль 16,95 руб (100/1,18*20%)

доначисление страховых взносов с ФОТ 30,2 руб

Общая сумма доначисленных налогов 62,4 руб

штраф 20% со всех доначисленных налогов 12,48 (62,4*20%)

пени со всех доначисленных налогов 19,26 руб ( 1/150 от ставки рефинансирования в день, возьмем за 1,5 года - может набежать 30%: (62,4*30%)

Итого риски 94,1 руб

А теперь еще раз вернусь к вероятностям. Есть такой раздел в науке об управлении - технология принятия управленческих решений. Цель технологии заключается в том, чтобы найти подходы для суммовой оценки показателей, которые влияют на принятие решений. Если показатель вероятностный, то есть может наступить, а может и не наступить, то для принятия решения нужно умножить сумму на вероятность.

В данном случае мы умножаем полную сумму налоговых рисков на вероятность наступления события. И полученный результат используем в расчете, для того, чтобы понять, применять чуть-чуть "серую" схему или нет.

Мы можем использовать 2 подхода:

Подход 1. Оценить вероятность проверки самостоятельно исходя их своего субьективного мнения, полученное значение умножить на сумму рисков и результат добавить к дополнительным затратам, т.е. к комиссии за обналичку, и затем уже сравнивать полученный результат с той экономией, которая получена на налогах от применения схемы.

Пример моей оценки: я бы оценила вероятность проверки для такой компании на уровне 1 раз в три года, т.е. 33,33% каждый год.

94,1 руб*33,33% =31,4 руб

То есть выгода - 4 руб (35,4-31,4). Переводим в проценты, т.к. мы считали от 100 рублей, это очень легко сделать, будет 4%

4% - это очень незначительная экономия, учитывая, что размер 2-х показателей был оценен приблизительно: комиссия за "обнал" и возможные пени по налогам.

Подход 2. Пойти от обратного. Рассчитать сумму выгоды без учета налоговых рисков и найти через уравнение, какой должен быть процент вероятности налоговой проверки, чтобы при принятии решения учитывалась сумма, равная этой выгоде, то есть принимать такое решение не имело бы смысла.

Выгода 35,4 руб, налоговые риски 94,1 руб,

значит 94,1 * х% = 35,4, отсюда Х=37,6%

37,6% - это нормальный показатель вероятности проведения налоговой проверки, а значит нет смысла принимать решение об использовании схемы.

Оба расчета очень близки. Используя научный подход к вопросу применения "чуть-чуть" серой схемы, целесообразно отказаться. Вот такая математика.

В отличие от индивидуальных предпринимателей, плательщики налога на профессиональных доход не обязаны платить пенсионные взносы. С одной стороны, это привлекает людей с нерегулярным доходом: если нет заработка, то и платить государству ничего не нужно. С другой стороны, это же и отталкивает. Бытует мнение, что самозанятые останутся без пенсии вообще. Но это не совсем так.

Давайте попробуем разобраться, на какую пенсию точно могут рассчитывать плательщики налога на профессиональный доход, как им заработать на нормальное пособие и какими лайфхаками воспользоваться, чтобы и самозанятым быть, и пенсию нормальную получать.

Какие пенсии есть в России

Сейчас в России есть несколько видов пенсий. Самая простая и маленькая — социальная. Ее получают инвалиды, сироты, дети, потерявшие кормильца. Социальная пенсия положена и по старости — мужчинам с 70 лет, женщинам с 65. Как говорят в Пенсионном фонде РФ, «факт оплачиваемой трудовой деятельности на выплату социальной пенсии не влияет».

Размер социальной пенсии по старости — 5 606,15 руб. в месяц.

Вы можете всю жизнь не работать официально или быть самозанятым, но всё равно получите такую пенсию.

- Еще есть страховая пенсия, которая относится только к участникам пенсионного страхования. Хотя её тоже называют пенсией по старости, просто без слова «социальная». Обычно она больше и наступает раньше. Чтобы её получить, нужно соблюсти сразу несколько условий:

- Достичь определенного возраста. Сейчас это 65 лет для мужчин и 60 для женщин.

- Накопить минимальный трудовой стаж.

- Заработать нужное количество пенсионных баллов. Баллы зависят от зарплаты, начисляются за трудовой стаж, уход за ребенком или нетрудоспособным гражданином, военную службу — весь перечень перечислен в ст. 12 Федерального закона от 28.12.2013 № 400-ФЗ.

Сейчас норма для выхода на пенсию — минимум 15 лет стажа и 30 баллов.

Вот перечень исключений — тех, кто может выйти на пенсию раньше и накопить меньше баллов.

Размер страховой пенсии зависит от количества баллов и стажа и рассчитывается для каждого конкретного человека, но он точно будет больше социальной пенсии. Узнать, сколько у вас стажа и баллов, можно с помощью портала Госуслуг.

Страховую пенсию самозанятому просто так не дадут.

Как самозанятому получить страховую пенсию

Сейчас есть два варианта, оба законные. Суть в том, что самозанятому нужно как-то накопить на своем индивидуальном пенсионном счете трудовой стаж и пенсионные баллы.

Работать и быть самозанятым одновременно

Вы можете устроиться на работу — закон не запрещает совмещать обычную трудовую деятельность и самозанятость. Если вас берут на работу официально, по трудовому договору, то вы становитесь участником обязательного пенсионного страхования.

Взносы в пенсионный фонд, которые затем «превращаются» в баллы, будет платить работодатель. Также будет начисляться и стаж.

Если вы работаете по трудовому договору, то налоги с вашей зарплаты тоже платит работодатель — это НДФЛ, 13 %. Деньги, которые вы получаете от него, не нужно проводить через приложение для самозанятых и выдавать чек — иначе система подумает, что это ваш дополнительный доход, и насчитает ещё налог.

С зарплаты налог платит работодатель. Дополнительный доход — это самозанятость, вы выписываете чеки. Пенсионные баллы и стаж копятся без вашего личного участия.

Платить самому

Это называется добровольным пенсионным страхованием — вы можете докупить себе стажа и пенсионных баллов, если хотите получать в старости страховую пенсию.

Как начать платить за будущую пенсию

Платить нужно до 31 декабря того года, который хотите использовать в пенсии. Если хотите, чтобы 2020 год засчитали как трудовой стаж, заплатить нужно до 31 декабря 2020 года.

Подайте заявление

Чтобы стать участником программы добровольного пенсионного страхования, нужно подать заявление в Пенсионный фонд:

- Можете распечатать установленную законом форму, заполнить её и отнести в ПФР вашего региона.

- Либо можно сделать это через приложение «Мой налог» для самозанятых, автоматически.

В приложении нажимайте «Прочее», потом «ПФР» — это доступ к регистрации в добровольной программе.

Сколько нужно платить

У обычных граждан сумма добровольного взноса за год стажа зависит от МРОТ. Для самозанятых устанавливаются особые ставки — в 2020 году это 32 448 руб.

Уточнить актуальную стоимость можно в отделении ПФР или в приложении «Мой налог» — нужную сумму за год стажа сервис покажет после регистрации в программе. Платить взносы можно сразу всей суммой или разделив её на любые части. Если заплатите ниже фиксированной суммы, в стаж зачислят пропорциональный период.

Как переводить деньги

Реквизиты для квитанции на оплату можно сформировать через электронный сервис ПФР. Платить можно через приложение «Мой налог», с банковской карты.

Еще один вариант — стать ИП

Если вы платите раз в год всю фиксированную сумму за добровольное страхование пенсии, возможно, вам будет дешевле перейти на ИП. Например, на упрощенную систему налогообложения — там тоже нет проблем с бухгалтерией, а если работаете только с организациями, можно не покупать кассу и платить те же самые 6 % налога.

Но самое главное — индивидуальные предприниматели могут уменьшить налог на сумму обязательных взносов — и пенсионных, и медицинских.

Вот как это работает, на примере. Допустим, вы работаете только с юридическими лицами. Зарабатываете в пределах 100 000 в месяц. Общий годовой доход — 1,2 млн руб.

Как самозанятый вы заплатите 72 000 руб. налогов и 32 448 руб. за добровольное пенсионное страхование. Итого — 104 448 руб. за год.

Как ИП — налоги те же самые, 72 000 руб. Взносы составят — 40 874 руб. фиксированных плюс 1 % сверх 300 000 в ПФР — это ещё 9 000 руб. Итого — 49 874 руб. Но взносы идут как вычет, поэтому платим только налоги — 72 000 руб. в год.

Нельзя сказать, что быть ИП всегда выгоднее, в том числе для получения пенсии. Как минимум всё зависит от регулярности дохода. Если вы используете самозанятость как подработку, лучше оставить всё как есть и платить взносы. Или вовсе найти работу с «белой» зарплатой.

В любом случае, перед участием в добровольной пенсионной программе, всё внимательно посчитайте. Может быть, выгоднее будет стать ИП, найти обычную работу, инвестировать эти деньги или просто положить их банк.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Гарантированно увеличить свой доход на фондовом рынке вы можете за счет использования налоговых льгот. Сегодня расскажем про 5 налоговых льгот для инвесторов в 2020 году.

Сегодня мы будем говорить про налоговые льготы для частных инвесторов в 2020 году.

Кому удобнее вот видео-формат:

Все налоговые льготы, которые мы будем перечислять, делятся на два типа:

- первый - это когда вы освобождались от уплаты налога с полученного дохода (налога НДФЛ по которому в обычном виде выплате 13%);

- второй - когда вы уже ранее выплаченные налог себе возвращаете из той налоговой базы, которая у вас уже есть. Например, вы получали зарплату в течение года, сформировали свою налоговую базу, и теперь часть вы можете себе вернуть.

А теперь непосредственно к самим льготам.

Первая льгота – индивидуальный инвестиционный счет (ИИС)

Первая и главная льгота, о которой строит рассказать - это индивидуальный инвестиционный счёт (ИИС). С момента его введения прошло уже 4 или 5 лет. Это очень популярная и очень эффективная мера. Если у вас до сих пор не открыт ИИС счёт, то, вам стоит его открыть, потому что открытие не влечет никаких обязательств. Если вы откроете ИИС, вы не должны ни за что платить. Вы не обязаны класть никакие деньги на этот счёт, а срок для получения льготы у вас при этом будет идти.

Поговорим непосредственно о том, что такое ИИС. На эту тему уже много сказано, в том числе есть отличные презентации и статьи. Мы писали подробный разбор в Тинькофф-журнале.

ИИС - это особый вид счета, который вы может открыть у брокера, и который вам даёт право на получение определенных льгот. Чтобы эти льготы вы могли реализовать, вам нужно деньги, которые вы храните на ИИС, не вынимать откуда в течение 3 лет с момента открытия счёта.

ИИС бывает двух типов: А и Б. Тип своего счёта вы можете выбрать в процессе его владения, анализируя какой тип льгот вам выгоднее.

Если выбирать ИИС типа А, то это вид льготы, когда вы часть уже уплаченного налога себе возвращаете из вашей налоговой базы.

Здесь есть ограничения - максимальная сумма возврата налога составляет 52 000 рублей, что эквивалентно 13% от 400 000, т.е. чтобы вам претендовать на максимальный возврат по итогам года от ИИС типа А, вам нужно:

- Положить на него в год 400 000 рублей.

- Нужно чтобы у вас за тот год, когда вы положили деньги, была достаточная налоговая база, чтобы там также были 52 000 рублей, которые вы можете себе вернуть.

Если вы налог ранее не уплачивали, возвращать вам будет ничего. В этом случае вам может быть более интересен ИИС типа Б. В этом типе ИИС вы освобождаетесь от уплаты НДФЛ - 13% от того дохода, который вы получили по своим торговым операциям. Здесь нет ограничений по доходам нет, но есть по сумме (1 млн рублей).

Вторая льгота – льгота на долгосрочное владение

Вторая льгота называется ЛДВ или льгота на долгосрочное владение. Она похожа по своему формату на ИИС типа Б. Она позволяет вам не платить НДФЛ после 3 лет непрерывного владения бумагами.

То есть вы купили акции Лукойл или Сбербанк, 3 года их не продавали. Через 3 года после того, как вы продали, если у вас был доход с продажи, то вы можете НДФЛ не платить.

Сразу возникнет вопрос: «А зачем мне тогда льготы ЛДВ, если проще открыть ИИС. Там я могу спокойно покупать/продавать бумаги, и при этом льготы получить?” Ответ здесь на самом деле очень интересный. Суть в тех лимитах, которые вам доступны на ИИС и при льготе ЛДВ.

Например, при ЛДВ у вас нет фактически никакого лимита в том, на какую сумму вы можете купить бумагу. Т.е. вы можете купить ее хоть на 10 млн рублей в первый же день, в этом плане ограничений нет и ваш доход может оказаться больше. От 10 млн акции вырастут на 10%, у вас будет 1 млн рублей, а если вы купите на ИИС, где максимальный порог за год это 1 млн рублей, то здесь 10% будет 100 000. В одном случае вы не будете платить налог с 1 000 000 дохода, во втором – со 100 000.

Вы купили Лукойл. Прошло 3 года. Теперь вы можете не платить НДФЛ с суммы 3 млн * на 3 года, т.е. 9 млн рублей. Если ваш доход от этой операции в рамках этих 9 млн руб, то со всей суммы вы освобождаетесь от налога. Если же вы за эти три года по своей сделке получили доход 10 млн, то от 9 млн от уплаты налогов освобождаетесь, а от оставшегося 1 млн вы заплатите 13%. Если вы не хотите платить с этого оставшегося 1 млн налог, вы можете подождать ещё год. Тогда у вас будет 4 полных года владения: 4 умножаем на 3 млн. Теперь от налога освобождается 12 млн рублей. Если за 4 года ваш доход составил 12 млн рублей, то он опять весь освобождается. И так далее. Здесь ограничений нет. Если вы купили какие-то бумаги и держите их 10 лет, то 30 млн дохода вы можете освободить от уплаты НДФЛ полностью. В этом плане здесь очень серьёзное преимущество перед ИИС.

Я лично для себя вывел формулу, по которой можно совмещать преимущества ИИС и налога на ЛДВ: какие-то бумаги, которые я знаю, что я однозначно хочу наращивать в них долю, просто покупать, я лучше буду покупать на обычном брокерском счете, чтобы использовать льготу ЛДВ, потому что здесь нет ограничения на лимит покупки. Все бумаги, которые я не планирую покупать на много лет вперед, или полагаю, что буду их продавать, я оставляю на ИИС. Точно также можно совмещать ИИС с типом А (когда вы получаете возврат ранее уплаченного налога) и льготу ЛДВ на долгосрочном владении на обычном брокерском счету.

Третья льгота – ЛДВ для высокотехнологичного сектора

Льгота, аналогичные ЛДВ, но которые относятся к сектору высокотехнологичных бумаг. Суть её в том же, но есть два ключевых отличия:

- В отличие от просто ЛДВ здесь нет лимитов по той сумме дохода, которая освобождается от НДФЛ;

- Если при просто ЛДВ вам было нужно ждать 3 года, то здесь вам нужно подождать всего лишь один год.

Конкретный список бумаг, к которым данная льгота может быть применена можно найти на сайте Московской биржи.

Но существует нюанс: льгота действует только до конца 2022 года.

Четвертая льгота – освобождение от НДФЛ с купоном по облигациям

Все знают, что это облигации Федерального Займа (ОФЗ), муниципальные, но также сюда относятся и еврооблигации Минфина, т.е. фактически те облигации, которые номинированы в иностранной валюте, и по которым купонный доход мы получаем в иностранной валюте.

Кроме того, это еще и просто корпоративные облигации, у которых ставка купона меньше чем ставка ЦБ + 5%. То есть если у нас ставка купона годовая по корпоративной облигации меньше, чем ставка ЦБ + 5%, то мы по ней также не будем платить НДФЛ с купонного дохода. Это отличная возможность, т.е. даже вам не нужно ждать никаких сроков, просто можно покупать облигации, не платить по ним НДФЛ.

Здесь также есть свои нюансы, например, когда мы говорим про корпоративные облигации, то данная льгота будет применена только для корпоративных облигаций, номинированных в рублях и тех, которые были выпущены после 2018 года.

Пятая льгота – отмена валютной переоценки

Льгота была введена с начала 2019 года, также касается облигаций, а конкретно еврооблигации Минфина.

Пример, чтобы было понятнее. Вы купили еврооблигации Минфина за 100 долларов и продали их через год за те же 100 долларов. Но если в момент покупки курс рубля был, например, 50 рублей/доллар, а в момент продажи 100 рублей/доллар, то в рублях вы получили за этот период доходности 5 000 рублей, с неё Вы должны были заплатить НДФЛ 13%. Так считалось до введения данной льготы. Теперь же такой валютной переоценки нет. Вы купили за 100 долларов, продали за 100 долларов, НДФЛ вы не платите.

Читайте также: