Прямые и косвенные налоги презентация

Опубликовано: 14.05.2024

Слайд 1

Слайд 2

Слайд 3

Слайд 4

Слайд 5

Слайд 6

Слайд 7

Слайд 8

Слайд 9

Слайд 10

Слайд 11

Слайд 12

Слайд 13

Слайд 14

Презентацию на тему "Налоги" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 14 слайд(ов).

Слайды презентации

Представление об особенностях налогообложения

Налоги Акифьева Г.В.

Ты можешь и не заметить, что у тебя всё идёт хорошо, но налоговая служба напомнит. Пьер Данинос.

ЭТО ОБЯЗАТЕЛЬНЫЕ ПЛАТЕЖИ, ВЗИМАЕМЫЕ ГОСУДАРСТВОМ С ФИЗИЧЕСКИХ И ЮРИДИЧЕСКИХ ЛИЦ В ГОСУДАРСТВЕННЫЕ И МЕСТНЫЕ БЮДЖЕТЫ.

Физическое лицо в налоговом праве -

Это человек, обладающий налоговой дееспособностью.

Налоги с населения -

Обязательные сборы, взимаемые государством с граждан в целях покрытия общегосударственных и местных (муниципальных) расходов.

- по способам взимания: прямые и косвенные к прямым относятся: налог физических лиц, на прибыль, имущественные и др. - это те, которые платят граждане и юридические лица в зависимости от дохода к косвенным налогам относятся: акцизы, НДС - этим налогом облагаются производители товаров и продавцы; он включается в цену и т.о. его платят покупатели. (хитрый налог) - по уровням бюджета: федеральные, региональные и местные - по налогоплательщикам: с физических и юридических лиц

Виды налогов по способам взимания

Прямые взимаются непосредственно с какого-то дохода или имущества в установленном размере. К ним относят: а) налоги на прибыль (платят предприятия и организации); б) подоходный и поимущественный (для населения).

Косвенные существуют в виде надбавок к цене на товары, потребление которых устойчиво, легко контролируется, и достаются государству. К ним относят: а) акцизы (н. на товары массового потребления и предметы роскоши); б) таможенная пошлина (плата с владельца товара иностранного производства, ввозимого в страну для продажи).

Платит сам налогоплательщик из своей прибыли независимо от статуса его лица ( юридического или физического). Виды: Налог на прибыль. Налоги на имущество. Налоги на доход.

Платит потребитель продукции, выпускаемой и продаваемой на рынке товаров, работ и услуг. Виды: Налог на добавленную стоимость. Акцизы. Таможенные пошлины. Налог на операции с ценными бумагами.

Налоги по уровням бюджета

обеспечивают распределение и перераспределение НАЦИОНАЛЬНОГО ДОХОДА в соответствии с социальными и экономическими задачами.

РЕГИОНАЛЬНЫЕ (налоги субъектов РФ)

По Налоговому кодексу РФ 2000 г.

Налог на добавленную стоимость (НДС) Акцизы Таможенная пошлина Подоходный налог Налог на покупку валюты и др.

Налог на имущество предприятий Лесной налог Плата за воду.

Налоги местные (муниципальные)

Местные налоги: Налоговые ставки: - земельный налог - 13% - основная ставка - налог на имущество физических лиц - 35% - выигрыши в лотерею, призы и др. - налог на рекламу - 30% - дивиденды - налог на наследование или дарение - местные лицензионные сборы Для налогов с физических лиц предусмотрены: - доходы, не подлежащие налогообложению: а) гос. пособия по временной нетрудоспособности б) гос. пенсии в) вознаграждения за донорскую кровь г) алименты д) степендии е) вознаграждение за переданный государству клад ж) суммы единовременной материальной помощи з) подарки, призы и др. не превышающие 2000 р. за налоговый период Все налогоплательщики - физические лица обязаны в конце налогового периода подавать в налоговый орган декларацию о доходах по специально установленной форме. Поэтому необходимо научиться аккуратно вести учет всех доходов и расходов Ответственность за уклонение от уплаты налогов предусмотрена УК РФ ст. 194, 198, 199 штраф от 200 до 5000 минимальных зарплат, лишение свободы от 2 до 7 лет.

Почему налогообложение как сфера деятельности государства наиболее тесно взаимосвязана с социальными конфликтами в обществе?

![]()

Содержимое разработки

Налоги и налоговая система в РФ

Налогообложение

- Определенный законодательством страны механизмизъятия части доходов граждан и организаций в пользу государства для оплаты расходов органов власти и местного самоуправления

Принципы налогообложения

- Обязательность

- Справедливость

- Определенность и точность

- Всеобщность

- Удобство взимания для налогоплательщиков и др.

Налоговая система

- Совокупность взимаемых в стране налогов, правил их уплаты и налоговых органов

- Обязательные платежи физических и юридических лиц государству на основе специального налогового законодательства

- Обязательные платежи физических и юридических лиц государству в порядке и на условиях, определенных законодательством

- Установленные законом платежи в государственный и местный бюджет, осуществляемые физическими и юридическими лицами.

Структура налога

А) Ставка налога

Б) Субъект налога

В) Налоговая база

Г) Объект налога

Д) Налоговые льготы

Виды налогов

А) по характеру ставок : регрессивные, прогрессивные, пропорциональные

Б) по методу взимания : прямые, косвенные

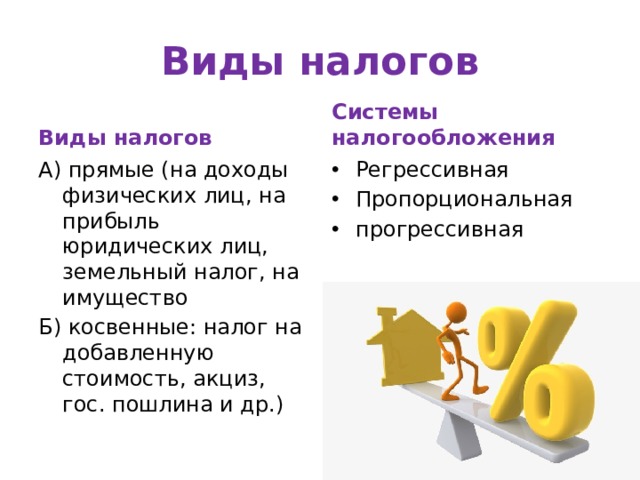

Виды налогов

Виды налогов

Системы налогообложения

А) прямые (на доходы физических лиц, на прибыль юридических лиц, земельный налог, на имущество

- Регрессивная

- Пропорциональная

- прогрессивная

Б) косвенные: налог на добавленную стоимость, акциз, гос. пошлина и др.)

Функции налогов

Г) контролирующая

Д) поощрительная

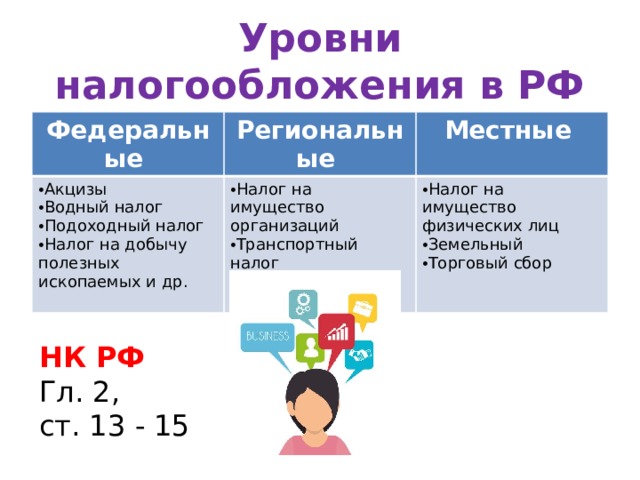

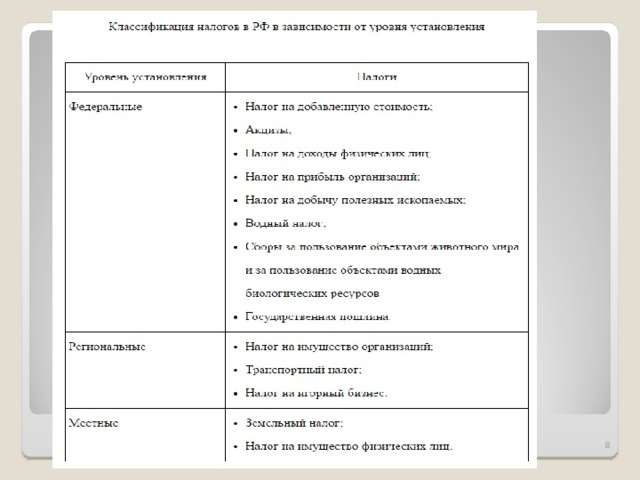

Уровни налогообложения в РФ

Федеральные

Региональные

- Акцизы

- Водный налог

- Подоходный налог

- Налог на добычу полезных ископаемых и др.

- Налог на имущество организаций

- Транспортный налог

- Налог на игорный бизнес

- Налог на имущество физических лиц

- Земельный

- Торговый сбор

-80%

в презентации содежржится материал на тему "Налоги"

Просмотр содержимого документа

«Презентация по дисциплине "Экономика", на тему: Налоги»

Тема занятия: НАЛОГИ

- План занятия

- Рассмотреть общие понятия по теме

- Изучить виды налогов

- Рассмотреть налоговые ставки

- Цель урока заключается в изучение особенностей налогов

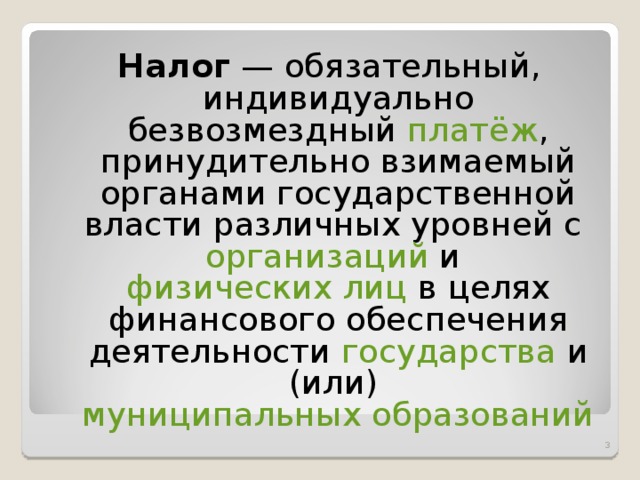

Налог — обязательный, индивидуально безвозмездный платёж , принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований

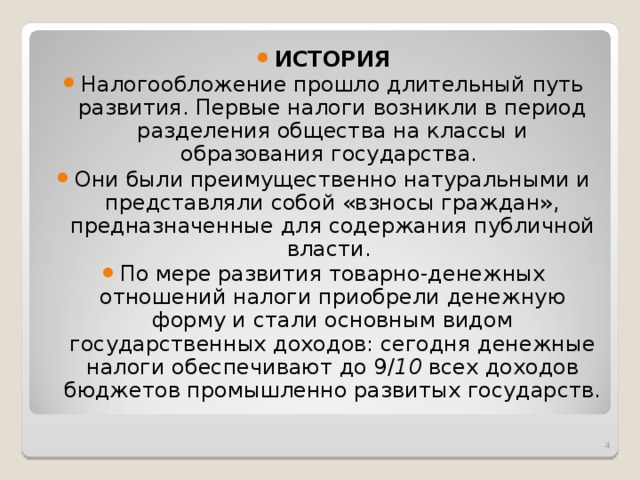

- ИСТОРИЯ

- Налогообложение прошло длительный путь развития. Первые налоги возникли в период разделения общества на классы и образования государства.

- Они были преимущественно натуральными и представляли собой «взносы граждан», предназначенные для содержания публичной власти.

- По мере развития товарно-денежных отношений налоги приобрели денежную форму и стали основным видом государственных доходов: сегодня денежные налоги обеспечивают до 9/ 10 всех доходов бюджетов промышленно развитых государств.

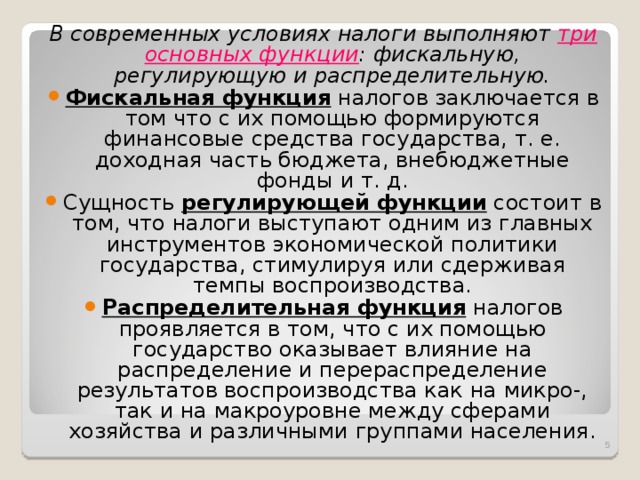

В современных условиях налоги выполняют три основных функции : фискальную, регулирующую и распределительную.

- Фискальная функция налогов заключается в том что с их помощью формируются финансовые средства государства, т. е. доходная часть бюджета, внебюджетные фонды и т. д.

- Сущность регулирующей функции состоит в том, что налоги выступают одним из главных инструментов экономической политики государства, стимулируя или сдерживая темпы воспроизводства.

- Распределительная функция налогов проявляется в том, что с их помощью государство оказывает влияние на распределение и перераспределение результатов воспроизводства как на микро-, так и на макроуровне между сферами хозяйства и различными группами населения.

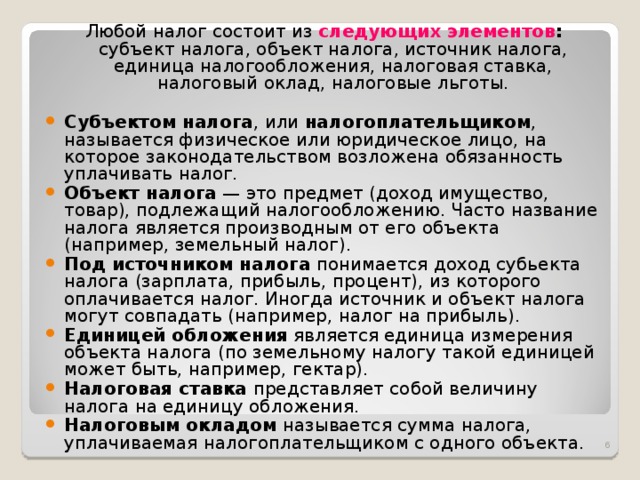

Любой налог состоит из следующих элементов : субъект налога, объект налога, источник налога, единица налогообложения, налоговая ставка, налоговый оклад, налоговые льготы.

- Субъектом налога , или налогоплательщиком , называется физическое или юридическое лицо, на которое законодательством возложена обязанность уплачивать налог.

- Объект налога — это предмет (доход имущество, товар), подлежащий налогообложению. Часто название налога является производным от его объекта (например, земельный налог).

- Под источником налога понимается доход субьекта налога (зарплата, прибыль, процент), из которого оплачивается налог. Иногда источник и объект налога могут совпадать (например, налог на прибыль).

- Единицей обложения является единица измерения объекта налога (по земельному налогу такой единицей может быть, например, гектар).

- Налоговая ставка представляет собой величину налога на единицу обложения.

- Налоговым окладом называется сумма налога, уплачиваемая налогоплательщиком с одного объекта.

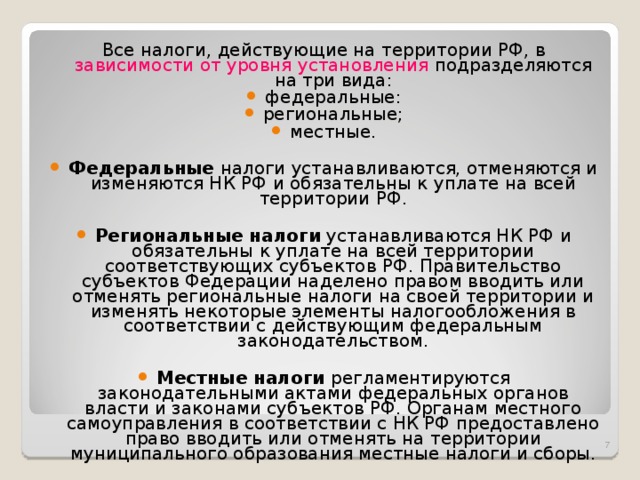

Все налоги, действующие на территории РФ, в зависимости от уровня установления подразделяются на три вида:

- федеральные:

- региональные;

- местные.

- Федеральные налоги устанавливаются, отменяются и изменяются НК РФ и обязательны к уплате на всей территории РФ.

- Региональные налоги устанавливаются НК РФ и обязательны к уплате на всей территории соответствующих субъектов РФ. Правительство субъектов Федерации наделено правом вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством.

- Местные налоги регламентируются законодательными актами федеральных органов власти и законами субъектов РФ. Органам местного самоуправления в соответствии с НК РФ предоставлено право вводить или отменять на территории муниципального образования местные налоги и сборы.

В зависимости от метода взимания налоги подразделяются следующим образом:

- прямые;

- косвенные.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика, владение и пользование которым служит основанием для налогообложения.

К прямым налогам относятся:

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налоги на имущество как юридических, так и физических лиц.

Косвенные налоги нередко называются налогами на потребление, непосредственно включаются в цену товара (работы, услуги) в виде надбавки и уплачиваются потребителями. Эти налоги предназначены для перенесения реального налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налога является продавец товара (работы, услуги), а носителем и фактическим плательщиком данного налога выступает потребитель.

К косвенным налогам относятся :

- налог на добавленную стоимость;

- акцизы;

- таможенные пошлины и др.

Косвенные налоги — наиболее простые для государства с точки зрения их взимания, но достаточно сложные для налогоплательщика с точки зрения укрывательства от их уплаты. Привлекательны для государства эти налоги еще и потому, что их поступления в казну прямо не привязаны к финансово-хозяйственной деятельности субъекта налогообложения и фискальный эффект достигается в условиях падения производства и даже убыточной работы организаций.

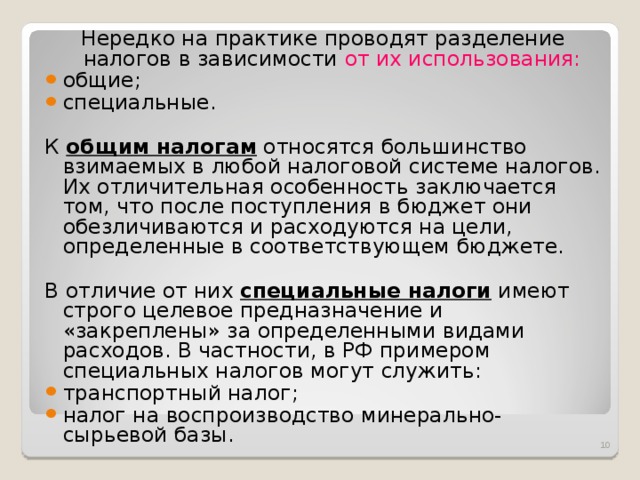

Нередко на практике проводят разделение налогов в зависимости от их использования:

- общие;

- специальные.

К общим налогам относятся большинство взимаемых в любой налоговой системе налогов. Их отличительная особенность заключается том, что после поступления в бюджет они обезличиваются и расходуются на цели, определенные в соответствующем бюджете.

В отличие от них специальные налоги имеют строго целевое предназначение и «закреплены» за определенными видами расходов. В частности, в РФ примером специальных налогов могут служить:

- транспортный налог;

- налог на воспроизводство минерально-сырьевой базы.

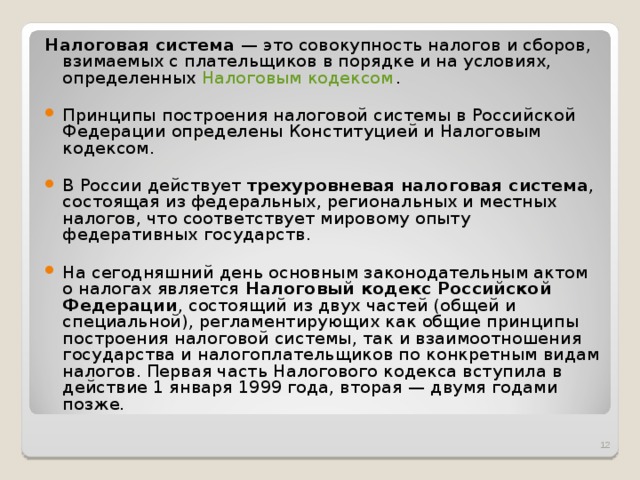

Налоговая система — это совокупность налогов и сборов, взимаемых с плательщиков в порядке и на условиях, определенных Налоговым кодексом .

- Принципы построения налоговой системы в Российской Федерации определены Конституцией и Налоговым кодексом.

- В России действует трехуровневая налоговая система , состоящая из федеральных, региональных и местных налогов, что соответствует мировому опыту федеративных государств.

- На сегодняшний день основным законодательным актом о налогах является Налоговый кодекс Российской Федерации , состоящий из двух частей (общей и специальной), регламентирующих как общие принципы построения налоговой системы, так и взаимоотношения государства и налогоплательщиков по конкретным видам налогов. Первая часть Налогового кодекса вступила в действие 1 января 1999 года, вторая — двумя годами позже.

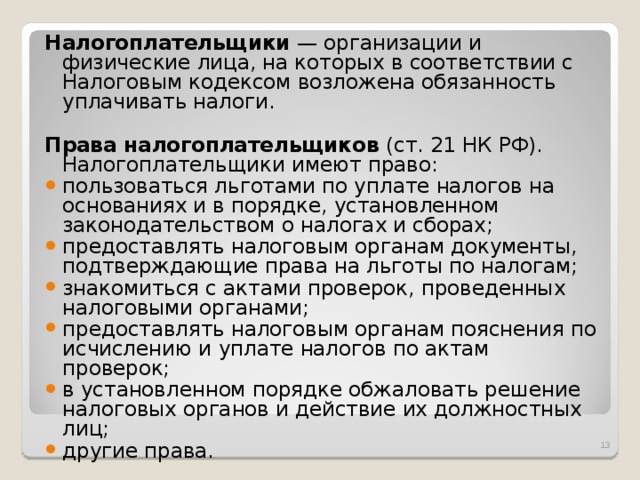

Налогоплательщики — организации и физические лица, на которых в соответствии с Налоговым кодексом возложена обязанность уплачивать налоги.

Права налогоплательщиков (ст. 21 НК РФ). Налогоплательщики имеют право:

- пользоваться льготами по уплате налогов на основаниях и в порядке, установленном законодательством о налогах и сборах;

- предоставлять налоговым органам документы, подтверждающие права на льготы по налогам;

- знакомиться с актами проверок, проведенных налоговыми органами;

- предоставлять налоговым органам пояснения по исчислению и уплате налогов по актам проверок;

- в установленном порядке обжаловать решение налоговых органов и действие их должностных лиц;

- другие права.

- Обязанности налогоплательщиков (ст. 23 НК РФ). Обязанности у налогоплательщика возникают при наличии объекта (предмета) налогообложения и по основаниям, установленным законодательными актами.

Налогоплательщики в соответствии с налоговым законодательством должны:

- уплачивать законно установленные налоги;

- вести бухгалтерский учет;

- составлять отчеты о финансово-хозяйственной деятельности, обеспечивая их сохранность в течение трех лет;

- предоставлять налоговым органам необходимые для исчисления и уплаты налогов документы и сведения;

- вносить исправления в бухгалтерскую отчетность в размере суммы сокрытого или заниженного дохода (прибыли), выявленного проверками налоговых органов;

- выполнять требования налогового органа об устранении выявленных нарушений законодательства о налогах;

- известить о прекращении своей деятельности, несостоятельности (банкротстве), ликвидации или реорганизации — в срок не позднее трех дней со дня принятия такого решения;

- предупредить об изменении своего места нахождения не позднее 10 дней со дня принятия такого решения;

- выполнять другие обязанности.

Критерии качества налоговой системы:

- сбалансированность государственного бюджета . Данный критерий качества налоговой системы подразумевает, что проводимая государством налоговая политика должна обеспечивать формирование доходов бюджетной системы Российской Федерации, необходимых для финансирования расходов государства по осуществлению им своих функций;

- эффективность и рост производства . Проводимая налоговая политика должна содействовать устойчивому развитию экономики, приоритетных отраслей и видов деятельности, отдельных территорий;

- стабильность цен . Проводимая налоговая политика должна обеспечивать оптимальное соотношение прямых и косвенных налогов с целью достижения устойчивости цен и предотвращения эффекта инфляционного ожидания;

- эффективность социальной политики , обеспечиваемая при соблюдении принципа всеобщности и равномерности налогообложения граждан;

- полнота и своевременность уплаты налогов может быть обеспечена за счет улучшения информированности налогоплательщиков о подлежащих уплате налогах, правилах их исчисления и сроках уплаты.

Основные тенденции развития налоговой системы:

- общее снижение налогового бремени для товаропроизводителей, в том числе за счет уменьшения ставок по некоторым видам налогов, повышения роли целевых налоговых льгот;

- устранение противоречий в действующем законодательстве, регулирующем налоговые отношения, его упрощение;

- поэтапный перенос налогового бремени с предприятий на ренту от использования природных ресурсов;

- повышение удельного веса прямых налогов при одновременном уменьшении доли косвенных налогов в общем объеме поступлений в бюджетную систему Российской Федерации;

- развитие налогового федерализма, учет фискальных интересов регионов и муниципальных образований, повышение доли собственных доходов в доходной части их бюджетов;

- совершенствование и строгое соблюдение организационных принципов построения налоговой системы, а также принципов налогообложения;

- повышение политической ответственности, которое должно заключаться в проведении такой налоговой политики, которая зависела бы от объективных экономических условий;

- гибкое реагирование системы налогообложения на изменения экономической конъюнктуры;

- усиление налоговой дисциплины и налоговой культуры налогоплательщиков ;

- выравнивание условий налогообложения за счет сокращения и упорядочивания налоговых льгот;

- совершенствование системы налогового контроля и ответственности за совершение налоговых правонарушений.

- 1

- 2

- 3

- 4

- 5

Рецензии

Аннотация к презентации

"Косвенные налоги": лучшая презентация на эту тему находится здесь! Вам понравилось? Оцените материал! Загружена в 2017 году.

Содержание

Косвенные налоги

Наиболее распространенной классификацией налогов является их разделение на ПРЯМЫЕ и КОСВЕННЫЕ. Такое деление налогов известно с глубокой древности. (В Римской империи взима-лись и налог с наследства, и налог с оборота) А.Смит к косвенным налогам относил все те налоги, которые связаны с расходами и перелагаются на потребителей товаров и услуг.

Ключевым, определяющим разницу между прямыми и косвенными налогами, критерием является то, что первые могут быть скорректи-рованы с учетом индивидуальных характеристик налогоплательщика, в то время как последними облагаются трансакции (сделки, соглашения) вне зависимости от характеристик продавца и покупателя. Отличительная черта косвенного налога состоит в том, что никакая личностная характеристика, за исключением покупаемого товара на определен-ном рынке, не влияет на сумму платежа.

Само понятие «косвенный» заключается в том, что влияние налога на доход конечного потребителя происходит через его расходы в определенном части цены приобретения товара. Косвенные налоги – это налоги на товары и услуги, устанавливаемые в виде надбавки к цене или тарифу и взимаемые в процессе потребления товаров и услуг. При введении косвенных налогов производители (продавцы) товаров и услуг продают их по ценам и тарифам с учетом налоговой надбавки, которую затем передают государству. Таким образом, производители и продавцы выступают в роли сборщика налогов, уполномоченного на то государством, а покупатель становится плательщиком этого налога.

К косвенным налогам относят: НДС акцизы таможенные пошлины

Таможенные пошлины— косвенные налоги (взносы, платежи) на импортные, экспортные и транзитные товары, поступающие в доход государственного бюджета; взимаются таможенными органами данной страны при ввозе товара на ее таможенную территорию или его вывозе с этой территории по ставкам, предусмотренным в таможенном тарифе, и являются неотъемлемым условием такого ввоза или вывоза.

Функция взимания таможенных пошлин в Российской Федерации возложена на государственный орган, уполномоченный в области таможенного дела — Федеральную таможенную службу. Ставки таможенных пошлин определяются в Таможенном тарифе Российской Федерации и зависят от вида товара (по классификации ТН ВЭД), страны происхождения, а также условий, определяющих применение специальных видов пошлин.

В зависимости от направления облагаемых товаров выделяют: Импортные(ввозные) пошлины — наиболее распространенный как в мировой практике, так и в России вид пошлин; Экспортные(вывозные) пошлины — встречается значительно реже импортных, в России применяется в отношении сырьевых товаров (например, нефти). ВТО призывает к полной отмене таких пошлин; Транзитные пошлины — в настоящее время в РФ установлены нулевые транзитные пошлины, в мире также почти не используются.

В России действует дифференцированный таможенный тариф, при котором ставки ввозных пошлин зависят от страны происхождения товара: Базовые ставки применяются к товарам, происходящим из стран, торгово-политические отношения которых с Россией предусматривают режим наибольшего благоприятствования (почти все страны, поддерживающие внешнюю торговлю с Россией) и составляют 100 % от указанных в Таможенном тарифе; Если торгово-политические отношения не предусматривают такого режима, или страна происхождения товара не установлена, применяются максимальные ставки таможенных пошлин, составляющие 200 % от указанных в Таможенном тарифе; Преференциальные ставки применяются по отношению к товарам, происходящим из стран, отнесенных к категории развивающихся. В настоящее время они составляют 75 % от базовых; К товарам, происходящим из стран СНГ, применяются нулевые ставки таможенных пошлин.

В зависимости от способа исчисления ставок таможенные пошлины подразделяют на: Адвалорные — (от латинского advalorem — от стоимости) — определяются в процентах от таможенной стоимости товаров. Применяются обычно к сырьевым и продовольственным товарам, например, 5 % от таможенной стоимости. Таможенная стоимость заявляется декларантом, а поданные им сведения должны основываться на достоверной, количественно определяемой информации. Специфические — устанавливаются в виде конкретной денежной суммы за единицу (веса, объема, штуки и др.) товара. Применяются, как правило, к готовым изделиям, в России устанавливается в евро, например, 0,3 евро за килограмм; Комбинированные — при исчислении используются оба вышеупомянутых вида ставок, при этом чаще всего уплате подлежит большая из исчисленных сумм. Например, 10 % от таможенной стоимости, но не менее 0,5 евро за килограмм.

Особые виды таможенных пошлин: Специальные — могут использоваться в качестве защитной меры от ввоза в Россию товаров в количестве и на условиях, наносящих, или угрожающих нанести ущерб отечественным производителям подобных или конкурирующих товаров; как ответ на дискриминационные действия других стран и союзов, ущемляющие интересы России; как способ пресечения недобросовестной конкуренции; Антидемпинговые — предназначаются для защиты внутреннего рынка от импорта товаров по демпинговым ценам, что подразумевает более высокую стоимость их на рынке страны-экспортера, чем страны-импортера; Компенсационные — вводятся на импортируемые товары, на которые в стране их производства с целью развития экспорта или замещения импорта используются государственные субсидии, что приводит к искусственному снижению затрат на производство, а следовательно и стоимости таких товаров; Сезонные — могут устанавливаться для товаров, объемы производства и реализации которых резко колеблются в течение года (сельскохозяйственная продукция).

Акциз – федеральный косвенный налог, выступающий в виде надбавки к цене подакцизного товара. Налогообложение акцизами осуществляется применительно к каждому отдельному виду подакцизных товаров, т.е. имеют индивидуальный характер. Взимание акциза в отношении конкретного товара производится только один раз на одной из стадий его продвижения. При перепродаже товар, по которому акциз был уже уплачен, вновь акцизом не облагается. Сумма акциза, изначально добавленная к отпускной цене товара, на всех последующих стадиях его продвижения становится составной частью цены.

В настоящее время подакцизными товарами признаны: спирт этиловый из всех видов сырья спиртосодержащая продукция с объемной долей этилового спирта более 95% алкогольная продукция табачная продукция автомобили легковые и мотоциклыс мощностью двигателя свыше 150л.с. автомобильный бензин дизельное топливо моторные масла прямогонный бензин

Плательщиками акцизов являются организации, ИП, а также лица, осуществляющие перемещение товаров через таможенную границу РФ. Филиалы и другие обособленные подразделения российских компаний не включаются в состав налогоплательщиков, а исполняют лишь обязанности организаций по уплате акцизов по месту своего нахождения.

Объектом налогообложения признаются следующие операции: реализация на территории РФ лицами произведенных ими подакцизных товаров; продажа лицами переданных им на основании приговоров или решений судов конфискованных или бесхозяйных подакцизных товаров; передача на территории РФ лицами произведенных ими из давальческого сырья подакцизных товаров собственнику указанного сырья либо другим лицам; передача в структуре организации произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров (кроме прямогонного бензина и этилового спирта); передача на территории РФ подакцизных товаров для собственных нужд; передача на территории РФ подакцизных товаров в уставный (складочный) капитал организаций, паевые фонды кооперативов, в качестве взноса по договору простого товарищества; передача организацией произведенных ею подакцизных товаров своему участнику при его выходе из организации, а также передача в рамках договора простого товарищества, при выделении его доли из общего имущества или разделе такого имущества; передача произведенных подакцизных товаров на переработку на давальческой основе; ввоз подакцизных товаров на таможенную территорию РФ; получение денатурированного этилового спирта организацией, имеющей свидетельство на производство неспиртосодержащей продукции получение прямогонного бензина организацией, имеющей свидетельство на переработку прямогонного бензина.

Ставки акцизов в зависимости от метода их построения делятся на две группы: специфические, т.е. установленные в фиксированной денежной сумме на определенную единицу натурального (или физического) измерения объема налоговой базы комбинированные, т.е. представляющие сочетание специфической и процентной ставок. Установлены они по папиросам и сигаретам с фильтрами и без фильтра.

Налог на добавленную стоимость (НДС) — косвенный налог, форма изъятия в бюджет части добавленной стоимости, которая создается на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации. Впервые НДС был введен 10 апреля 1954 года во Франции. Его изобретение принадлежит г-ну Морису Лоре (в 1954 году директор Дирекции по налогам, сборам и НДС Министерства экономики, финансов и промышленности Франции). Сейчас НДС взимают 135 стран. Из развитых стран НДС отсутствует в США, где вместо него действует налог с продаж по ставке от 2 % до 11 %.

В России НДС действует с 1992 года. Порядок исчисления налога и его уплаты первоначально был определён законом «О налоге на добавленную стоимость», с 2001 года регулируется главой 21 Налогового кодекса РФ. НДС – косвенный налог, влияющий на структуру потребления и процесс ценообразования. Основная функция НДС – фискальная.

Плательщиками НДС выступают все организации независимо от форм собственности и ведомственной принадлежности, имеющие статус юридического лица, согласно законодательству РФ, и осуществляющие производство и иную коммерческую деятельность, ИП, а также лица признаваемые таковыми в связи с перемещением товаров через таможенную границу РФ.

Объектыналогообложения НДС: операции по реализации товаров (работ, услуг) на территории РФ (в т.ч. предметов залога и передача по соглашению о предоставлении отступного или новации), передаче имущественных прав. операции по передаче на территории РФ товаров (работ, услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль. операции по выполнению строительно-монтажных работ для собственного потребления; операции по ввозу товаров на таможенную территорию РФ.

При применении различных налоговых ставок налоговая база определяется отдельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам. При определении налоговой базы выручка определяется исходя из всех доходов, связанных с расчетами по оплате товаров (работ, услуг), имущественных прав, полученных в денежной и натуральной формах, включая оплату ценными бумагами.

Налоговые ставки: 0% при реализации определенных товаров (работ, услуг) 10% при реализации определенных товаров (работ, услуг) 18% в случаях, не указанных в предыдущих пунктах

Презентация на тему "Налоги и налоговая система России". Содержит 27 информативных слайда. Основная часть посвящена налогвым сборам в РФ, но так же есть часть и про Германию с Швецией.

Текстовые фрагменты из презентации:

Под налоговой системой понимается совокупность налогов, пошлин и сборов, взимаемых на территории государства в соответствии с Налоговым законодательством, а также совокупность налоговых органов, норм и правил, определяющих правомочия сторон, участвующих в налоговых правоотношениях.

Налоговыми органами являются Федеральная Служба РФ по налогам и сборам и его подразделения. Главной задачей налоговых органов является контроль за правильностью исчисления, полнотой и своевременностью уплаты налогов. Ниже представлена структура налоговых органов России.

Межрайонные налоговые инспекции в основном созданы путем объединения инспекций нескольких административных районов, поэтому вновь образованные инспекции контролируют деятельность налогоплательщиков на территории нескольких районов. В результате такого объединения число инспекции по стране сократилось с 2600 до 1500.

Права налоговых органов

- Проводить налоговые проверки;

- Требовать от налогоплательщиков или налоговых агентов документы;

- Проводить осмотр помещений налогоплательщика, используемых для извлечения дохода, проводить инвентаризацию имущества налогоплательщика;

- Привлекать для проведения налоговых проверок специалистов, экспертов, переводчиков;

- Приостанавливать операции по счетам налогоплательщика в случае неуплаты налога в срок;

- Взыскивать недоимки по налогам и пени;

- Предъявлять в суды иски к налогоплательщикам;

- Определять суммы налогов расчетным путем в случае отказа налогоплательщиков допустить должностных лиц налогового органа к осмотру помещений, используемых для извлечения дохода, не представления в течение более двух месяцев налоговому агенту необходимых для расчета налогов документов и др.

Под налогом понимается обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и граждан в форме отчуждения принадлежащих им на праве собственности денежных средств в целях финансового обеспечения деятельности государства.

В налоговой системе РФ имеются также сборы, под которыми понимается обязательный взнос, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами местного самоуправления юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Виды налогов

Система налогов России строится по территориальному принципу и имеет три уровня: федеральный, региональный и местный.

Порядок установления налогов и сборов

- Федеральные налоги и сборы устанавливаются Налоговым кодексом (НК) и обязательны к уплате на всей территории РФ.

- Региональные налоги и сборы устанавливаются НК РФ и законами субъектов Федерации, вводятся в соответствии с Кодексом и обязательны на территории соответствующих субъектов федерации.

- Местные налоги и сборы устанавливаются НК и нормативными правовыми актами представительных органов местного самоуправления, вводятся в действие в соответствии с Кодексом и обязательны к уплате на территориях соответствующих муниципальных образований.

- Не могут устанавливаться региональные или местные налоги , которые не предусмотрены Налоговым кодексом РФ

Функции налогов

Функции налогов показывают как реализуется общественное назначение налогов, как инструмента стоимостного распределения и перераспределения доходов.

Обычно выделяют следующие функции налогов:

- Фискальная;

- Регулирующая;

- Распределительная;

- Контрольная;

- Стимулирующая.

Фискальная функция

(от слова «фискус» – государственная) проявляется в формировании финансовых ресурсов государства. В странах с рыночной экономикой 80-90% доходов бюджета формируется за счет налогов.

Регулирующая функция

проявляется в использовании налогов в целях организации социальной и хозяйственной жизни в стране. Регулирующая функция может быть стимулирующей (предоставление льгот) и дестимулирующей (повышение налоговых ставок).

Распределительная (социальная) функция

Через налоги происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения

Контрольная функция

Проявляется в том, что государство через налоги контролирует финансово-хозяйственную деятельность организаций и граждан, источники их доходов и расходов. Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовыми потоками. Через контрольную функцию налогообложения выявляется необходимость внесения изменений в налоговую систему.

Поощрительная функция

Через налоги государство признает особые заслуги отдельных граждан перед отечеством и предоставляет им льготы по налогам. Например, льготы участникам войн, героям страны и др.

Принципы налогообложения

Принципы – это ведущие положения, определяющие начала чего-либо. Применительно к налогообложению принципами считаются базовые идеи и положения, существующие в налоговой сфере.

Выделяют различные системы принципов:

- экономические принципы;

- юридические принципы;

- организационные принципы.

Экономические принципы касаются налогов как экономического явления. Впервые они были сформулированы в 1776 году Адамом Смитом в работе «Исследование о природе и причинах богатства народов».Принцип справедливости, определенности, удобности и принцип экономии означает, что издержки по взиманию налога должны быть меньше, чем налоговые поступления.

В статье три НК изложены принципы налогообложения, которые положены в основу налоговой системы РФ:

- принципы всеобщности и равенства налогообложения;

- налоги не могут иметь дискриминационный характер и дифференцироваться по налогоплательщикам исходя из социальных, религиозных критериев;

- не должно быть дифференциации ставок налога в зависимости от форм собственности, гражданства физических лиц;

- налоги не могут быть произвольными, должны иметь экономическое основание;

- принцип ясности и доступности налогового законодательства;

- все неустранимые сомнения, противоречия и неясности актов законодательства толкуются в пользу налогоплательщиков.

- При создании налоговой системы России стояла задача реализации принципа равенства правовых статусов субъектов Федерации и разграничения полномочий между Федеральными и региональными управлениями власти в сфере налоготворчества и бюджетных отношений. Необходимость разграничения налоговых полномочий между уровнями власти определило трех уровневую систему России, включающую Федеральные, региональные и местные налоги.

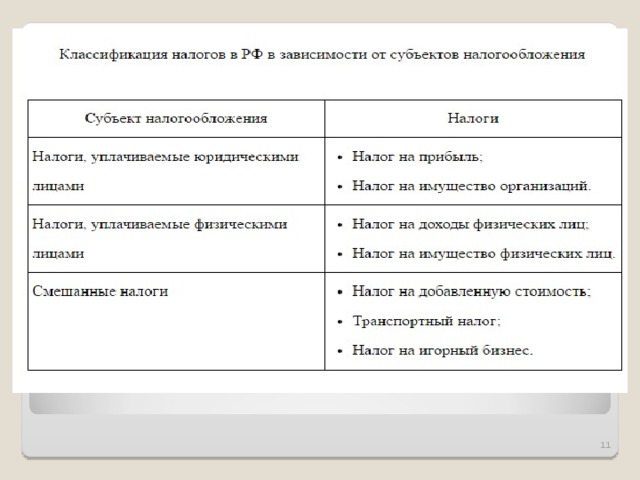

Налоги делятся на разнообразные группы по многим признакам. Они классифицируются:

- прямые и косвенные (по характеру налогового изъятия);

- федеральные, региональные, местные (по уровням управления);

- налоги с юридических и физических лиц (по субъектам налогообложения);

- пропорциональный, прогрессивный и регрессивный (в зависимости, какую долю дохода платит налогоплательщик с высоким доходом);

- по целевому назначению налога (общие, специальные).

Прямые налоги - налоги, которые непосредственно связаны с результатом хозяйственно-финансовой деятельности, оборотом капитала, увеличением стоимости имущества, ростом рентной составляющей и т.д., т.е непосредственно с объектом налогообложения. К числу прямых налогов относятся: подоходный налог, налог на прибыль, ресурсные платежи, налоги на имущество, владение и пользование которыми служат основанием для обложения. Прямые налоги трудно перенести на потребителя.

Косвенные налоги - это налоги, которые являются надбавкой к цене. Косвенные налоги переносятся на конечного потребителя. Косвенные налоги называют еще безусловными, потому что они ни связаны непосредственно с доходом налогоплательщика и взимаются вне зависимости от конечных результатов деятельности, получения прибыли.

Налог называется пропорциональным, прогрессивным, или регрессивным в зависимости от того, какую долю дохода платит налогоплательщик.

- Регрессивный налог характеризуется взиманием более высокого процента с низких доходов и меньшего процента с высоких доходов.

- Пропорциональный налог, забирает одинаковую часть от любого дохода (единая ставка для доходов любой величины).

- Налог считается прогрессивным, если с увеличением дохода ставка налога увеличивается.

Общие налоги используются на финансирование расходов государственного и местных бюджетов без закрепления за каким-либо определенным видом расходов.

Специальные налоги имеют целевое назначение (отчисления на социальные нужды, отчисления в дорожные фонды, транспортный налог и т.д.).

Сравнение налоговой системы РФ с другими странами

Налоговая система Германии

Полезным для Российской Федерации может оказаться опыт реформирования налоговой системы Германии. Как федеративное государство оно прошло различные стадии политического и экономического устройства. Многие федеральные земли Германии не одно столетие были самостоятельными государствами. Отсюда была постоянная необходимость поиска оптимальных взаимоотношений вертикальных и горизонтальных ветвей власти.

В результате крупнейшей налоговой реформы в декабре 1919 года был ликвидирован финансовый суверенитет земель. Право получать налоги и управлять ими осталось исключительно за государством. Налоговая система стала централизованной.

Важнейшие принципы построения системы налогообложения:

- налоги по возможности д.б. минимальными;

- минимальны затраты необходимые на их взимание;

- налоги не могут препятствовать конкуренции, изменять чьи-либо шансы;

- налоги соответствуют структурной политике;

- налоги нацелены на более справедливое распределение доходов;

- налоговая система исключает двойное налогообложение;

- величина налогов соответствует размеру государственных услуг, включая защиту человека и все, что гражданин может получить от государства.

В Германии применяется как вертикальное, так и горизонтальное выравнивание доходов. Высокодоходные земли (Бавария, Вюртемберг, Северный Рейн-Вестфалия) перечисляют часть своих финансовых ресурсов менее развитым землям (Саксония, Шлезвиг-Голштейн). Это явилось итогом многолетнего развития налоговой системы.

Цели налоговой политики страны определил еще канцлер Германии Отто Бисмарк (1815-1898) перенеся бремя налогов с доходов на потребление (расходы).

Основные виды налогов в Германии

- подоходный налог на физических лиц,

- налог на корпорации,

- налог на добавленную стоимость,

- промысловый налог,

- налог на имущество,

- поземельный налог,

- налог, уплачиваемый при покупке земельного участка

- страховые взносы,

- налог с наследства и дарения,

- автомобильный налог,

- налог на содержание пожарной охраны,

- акцизы на кофе, сахар, минеральные масла, вино-водочные и табачные изделия,

- таможенные пошлины, сборы, идущие на развитие добычи нефти и газа на территории Германии.

В настоящее время в Германии два крупнейших налога - подоходного с физических лиц и налога на добавленную стоимость. Удельный вес НДС в доходах бюджета страны составляет до 28 % второе место после подоходного налога. В общих доходах бюджета налоги составляют около 80%.

Налоговая система Швеции

Налоговая система Швеции двухуровневая, децентрализованная:

- налоги взимаются как центральной властью, так и региональными (земельными) органами власти.

- Виды налогов определяет парламент страны, а ставки устанавливают местные власти.

Налогообложение ориентировано на потребление. Налоги на личные налоги граждан и взносы (налоги) по социальному страхованию находятся на довольно высоком уровне, а за счет НДС и налогов на потребление обеспечивается до 2/3 всех налоговых доходов бюджета и еще примерно 20 % дают прямые налоги.

Одной из крупнейших статей дохода бюджета Швеции составляют социальные платежи в виде начислений на фонд оплаты труда.

Читайте также: