Проводки по пени по налогам

Опубликовано: 15.05.2024

Понятие «пени» – денежные средства, взыскиваемые за каждый календарный день просрочки, исходя из величины обязательства. Основанием для начисления является нарушение срока выплаты. Нас интересуют пени по налогам и бухгалтерские проводки, которые необходимо при этом сделать.

Погашение штрафов по срокам является обязательным, так же, как и суммы долга и процентов. Выплачиваются либо одновременно с налогом, либо после. При уклонении от уплаты они взыскиваются в судебном порядке.

Начисление сумм пеней

ИФНС самостоятельно производят их расчет, организациям нет нужды тратить свое время на определение величины. Но необходимо знать, за что вам выписали наказание, каким образом посчитали и какими бухгалтерскими проводками они оформляются. Таким образом, отслеживается правильность выставленного требования и определяются дополнительные траты, если пропущен период выплаты. Также возможно выставление штрафов по налогам. Об этом мы поговорим ниже.

Как было отмечено, пени начисляются на каждый день нарушения срока. Соответственно, чем дольше не погашается основной долг, тем больший штраф вам выставят.

Сумма неустойки = ключевая ставка ЦБ/300 х долг х количество дней просрочки

Ключевая ставка устанавливается ЦБ РФ и меняется в зависимости от финансово-экономической ситуации в стране. Нас интересует действующая на момент просрочки. Сегодня установленный уровень равняется 8,5%.

Существует два варианта окончания начисления:

- Неустойку не выставляют за день погашения основного долга. К примеру, вы обязаны выплатить задолженность 15 числа, а сделали это только 18. Таким образом, пени рассчитают за два дня: 16 и 17. Это вариант Министерства финансов, который оно озвучивает в своем письме от 5 июля 2016 года.

- Неустойка начисляется и выплачивается за день, в который сумма обязательств была погашена. Это говорят налоговые органы в своих разъяснениях от 28 декабря 2009 года.

Давайте разберем расчет пени по налогам на примере.

Компания «Ромашки» должна уплатить аванс по упрощенной системе налогообложения за 3 квартал 2017 г. до 25.10.2017 года в сумме 30 000 рублей. Но сделала это только 2 ноября. Итого: 7 дней просрочки, на восьмой обязательство было погашено. Мы знаем, что с 18.09 размер ключевой ставки составляет 8,5%, и можем рассчитать два варианта:

- 8,5%/300 х 30 000 х 7 = 59,5 рубля.

- 8,5%/300 х 30 000 х 8 = 68 рублей.

Для расчета существуют калькуляторы, таким образом нет необходимости делать это вручную.

Можно ли оформить пени в бухгалтерских проводках в качестве расходов? Ведь организация, выплачивая неустойку, несет затраты. Учитывая Правила Бухгалтерского Учета 10/99, они считаются прочими расходами и указываются либо по дебету счета 99 «Прибыли и убытки», либо счета 91 «Прочие доходы и расходы» и кредиту 68 и 69 счетов. Нормативные акты четко не определяют необходимый дебетовый счет. Решение принимается предприятием самостоятельно и фиксируется в учетной политике. В налоговом учете эти суммы не должны уменьшать налогооблагаемую прибыль предприятия.

Изменения в выставлении неустойки ООО, произошедшие с 1 октября

С целью уменьшения срока невыплаты с 01.10.2017 года для Обществ с ограниченной ответственностью неустойка за длительную просрочку возросла. Если компания не выплачивает налог свыше 30 дней после окончательного дедлайна, то на 31-й день пени по налогу становятся в 2 раза больше. Т.е. новое правило расчета действует только на срок долга свыше 30 дней, возникший после 01.10.2017г. Для ИП требования остаются прежними.

Запишем формулу для расчета, начиная с 31 дня:

Сумма штрафа = 8,5%/150 х долг х количество дней просрочки свыше 30

Посмотрим на примере.

Компания «Веселый ботинок» не уплатила налог по УСН за 9 месяцев в установленное время. На рассматриваемый период уже 47 дней за ней числится долг в 25 000 рублей. Рассчитаем пени.

За 30 дней = 8,5%/300 х 25 000 х 30 = 212,5 руб.

За 31 - 47 дни = 8,5%/150 х 25 000 х 17 = 240,83 руб.

Всего за 47 дней ООО «Веселый ботинок» выплатит 453,33 рубля.

Срок уплаты неустойки

Предприятия выплачивают штраф по собственной инициативе или же по требованию государственных органов. Если выплату начисленных пеней по налогу затребовала ИФНС, то ее необходимо осуществить в течение 8 дней от получения требования, если не установлено иное. При пропуске дедлайна на вашем счету будет заблокирован эквивалент задолженности.

Но не следует дожидаться запроса и стоит уплатить пени добровольно, рассчитав сумму самостоятельно по вышеприведенным формулам или выяснив размер из сверки с налоговой.

Компания «Азбука учета» поможет вам в процессе оплаты пеней. Мы оформим документы по запросу налоговых органов, отправим заявку на сверку, подготовим справку о расчетах с бюджетом. Лучше всего обратиться к нам заранее. Широкий спектр наших услуг позволит избежать нарушений и уложиться в отведенный срок.

Привлечение к ответственности в виде штрафов

Штраф начисляется плюсом к пеням. Но основания для выставления штрафных санкций иные. Государство не штрафует за нарушение срока уплаты. Штрафы по налогам назначают за неверно посчитанную сумму обязательств (неумышленно или преднамеренно заниженную).

Таким образом, если вы отдадите верную сумму обязательства, но позже установленного срока – заплатите только пени. А если сумма налога в документах окажется ниже и будет погашена в этом размере - заплатите недоимку, пени и штраф.

Штраф имеет фиксированный уровень, и не зависит от количества дней просрочки. Он составляет:

- 20% от суммы долга, если она была занижена неумышленно;

- 40% - если преднамеренно.

Штрафы по налогам в бухгалтерских проводках так же, как и неустойки, отражаются по дебету сч. 99 и кредиту сч. 68 или 69. Для более детальной картины открывают субсчета к сч. 68 по признаку вида налога. Такие бухгалтерские проводки помогают проследить, по каким налогам штрафы уже погашены.

Возможные бухгалтерские проводки:

Дебет 99 Кредит 68 — начисление штрафа по налогу.

Дебет 68 Кредит 51 — перечисление в ФНС суммы штрафа.

Дебет 99 Кредит 69 — начисление штрафа по страховым взносам.

Подведем итоги

За не неуплату налогов и взносов в срок организациям будут начислены пени на налог, исходя из ставки ЦБ, суммы обязательств и количества дней просрочки. Для ИП неустойка составляет приблизительно 10% годовых, а для ООО - 20%.

С 01.10.2017 года, начиная с 31 дня просрочки ООО заплатят двойной уровень неустойки.

Помимо пеней, может быть начислен штраф по налогам, если сумма обязательств неверно рассчитана и занижена.

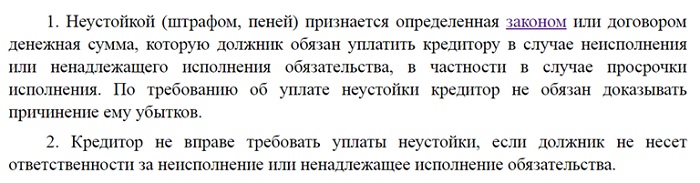

Согласно ст. 330 ГК РФ неустойка (штраф, пеня, иные санкции за нарушение договорных обязательств) это установленная в договоре или определенная законом сумма, которую сторона договора (должник), допустившая нарушение условий договора, не исполнившая договор или исполнившая его ненадлежащим образом, например, просрочившая исполнение, обязана уплатить другой стороне договора (кредитору).

Соглашение о неустойке должно быть оформлено в письменной форме, несоблюдение этого правила влечет недействительность неустойки.

Одним из распространенных вариантов неустойки по договорам являются пени. Как правило, размер пеней по договору устанавливается в процентах за день просрочки платежа (например, 1/300 ставки ЦБ РФ за каждый календарный день просрочки).

Бухгалтерский учет неустойки

Штрафы, пени, неустойки за нарушение условий хозяйственных договоров в бухгалтерском учете относятся к прочим доходам, признаются в бухгалтерском учете в суммах, признанных должником или присужденных судом (п. 8, п.10.2 ПБУ 9/99 «Доходы организации»). Санкции признаются доходом в учете у получающей стороны в отчетном периоде, в котором судом вынесено решение или они признаны должником.

Согласно п. 10.2 и п. 16 ПБУ 9/99 указанные штрафные санкции принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных должником в том отчетном периоде, в котором они признаны должником или судом вынесено решение об их взыскании.

Иными словами, суммы предъявленных претензий, не признанные должником, к учету не принимаются.

Это согласуется с требованием пункта 6 ПБУ 1/2008 к учетной политике организации — обеспечивать «большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности)».

Пунктом 76 Положения по ведению бухгалтерского учета и бухгалтер отчетности (Приказ Минфина РФ от 29.07.1998 N 34н) штрафы, пени и неустойки, признанные должником или по которым получены решения суда об их взыскании, относятся на финансовые результаты у коммерческой организации и до их уплаты отражаются в бухгалтерском балансе плательщика по статьям кредиторов (Письмо Минфина России от 23.08.2013 N 07-01-06/34558).

Пример. Договором предусмотрено начисление пеней за несвоевременное погашение задолженности. Контрагент-покупатель допустил просрочку оплаты. Организация-поставщик выставила претензию на сумму пеней. Контрагент-покупатель признал претензию организации, предоставил гарантийное письмо — согласие на уплату суммы пеней, через месяц уплатил пени. Данные операции отражаются в учете следующим образом:

- На дату выставления претензии записи в бухучете не производятся.

- Бухгалтерские проводки по учету пеней на дату признания должником претензии (дату гарантийного письма):

Дебет 76, субсчет «Расчеты по претензиям» Кредит 91, субсчет «Прочие доходы»

— сумма предъявленных контрагенту пеней признана в составе прочих доходов и до момента ее уплаты отражена в составе дебиторской задолженности контрагента-покупателя.

- На дату поступления суммы пеней на расчетный счет организации-продавца:

Дебет 51 Кредит 76, субсчет «Расчеты по претензиям»

— дебиторская задолженность по пеням контрагента-покупателя погашена.

Учет санкций в целях налогообложения прибыли

Для целей исчисления налога на прибыль санкции за нарушение договорных обязательств, признанные должником добровольно или подлежащие уплате должником на основании решения суда, вступившего в законную силу, учитываются в составе внереализационных доходов организации (п. 3 ст. 250 НК РФ).

На основании ст. 317 НК РФ, пп. 4 п. 4 ст. 271 НК РФ, при методе начисления дата получения дохода в виде санкций за нарушение договорных обязательств является дата признания их должником либо дата вступления в законную силу решения суда. Аналогичные разъяснения содержатся в письме Минфина РФ от 25.08.2017 N 03-03-07/54554. Другими словами, если судом принято решение о выплате организации неустойки, то у налогоплательщика обязанность по начислению внереализационного дохода в части установленной судом суммы неустойки возникает на дату вступления в силу решения суда.

По присужденным судом пеням, точная сумма которых еще не понятна (т.е. пени, которые ответчику исчисляются со дня принятия решения судом до момента исполнения решения) правила признания в пп. 4 п. 4 ст. 271 НК РФ не установлены.

Для этой ситуации Минфин РФ разъяснил, что такие доходы признаются по общим принципам признания доходов при методе начисления. То есть, доходы в виде суммы пеней со дня принятия судом решения до момента фактического погашения долга, подлежащие уплате на основании данного решения суда, учитываются для целей налогообложения прибыли на конец соответствующего отчетного периода (налогового периода) или на дату фактического погашения долга — в зависимости от того, какое событие произошло ранее (смотрите письмо Минфина РФ от 15.01.2018 N 03-03-06/1/1026).

Если же должник готов признать санкции по хоздоговору без обращения в суд, то дата признания внереализационного дохода у получающей стороны определяется по дате документа, свидетельствующего о согласии уплатить сумму санкций. Форма такого документа произвольна.

К ним можно отнести, например, двусторонний акт, подписанный сторонами, соглашение о расторжении договора, акт сверки, письмо должника, подтверждающее факт признания должником нарушения обязательства и позволяющий определить размер признанной суммы (смотрите, например, пункт 3 письма Минфина РФ от 10.11.2017 г. N 03-03-06/2/74188).

Кроме того, обстоятельством, свидетельствующим о признании должником обязанности уплатить пени, является также фактическая уплата их кредитору (письмо Минфина РФ от 19.02.2016 N 03-03-06/1/9336).

Если при невыполнении контрагентом договорных обязательств организация не предпринимала мер по истребованию предусмотренной договором неустойки, а контрагент не совершает никаких действий по ее признанию, то внереализационный доход не возникает.

Наступление определенных договором обязательств, являющихся основанием для предъявления должнику претензии или подачи иска в суд, само по себе не приводит к образованию дохода, учитываемого на основании пункта 3 ст. 250 НК РФ (письмо Минфина РФ от 16.08.2010 N 03-07-11/356).

НДС при получении штрафных санкций по договорам

Если для налога на прибыль все санкции, которые признал должник или присудил суд организация обязана включить в налоговую базу по строке внереализационные доходы, то для целей исчисления налоговой базы по НДС, есть санкции, которые не признаются объектом налогообложения НДС.

С учетом этого можно выделить два основных типа санкций:

- санкции, уплаченные покупателю продавцом за нарушение условий договора.

- санкции, уплаченные продавцу покупателем за нарушение условий договора

С первым типом санкций все более или менее однозначно: денежные средства, полученные покупателем от продавца за ненадлежащее исполнение продавцом договорных обязательств, НДС не облагаются, так как не связаны с реализацией (см. письмо Минфина России от 12.04.2013 N 03-07-11/12363).

Санкции в виде выплаты компенсации продавцу за досрочное расторжения договора также не облагаются НДС (Письмо Минфина РФ от 19.10.2016 N 03-07-11/60859). Аналогичные разъяснения даны Минфином РФ в отношении включения в налоговую базу по НДС денежных средств, полученных продавцом товаров от их покупателя в качестве компенсации убытков, понесенных продавцом из-за отказа покупателя принимать и оплачивать товары.

Такие суммы также не облагаются НДС, так как не связаны с оплатой реализованных товаров, работ услуг (Письмо Минфина РФ от 28.07.2010 N 03-07-11/315).

В отношение налоговой базы по НДС по второму типу санкций (когда продавец получает выплату санкций от покупателя) не все так однозначно.

На сегодняшний день позиция официальных органов сводится к тому, что суммы полученные продавцом товаров, работ, услуг в виде штрафных санкций по договорам не подлежат обложению НДС при условии, что такие санкции по факту не являются элементами ценообразования предусматривающему оплату товаров (работ, услуг).

Если полученные продавцом от покупателя суммы, предусмотренные условиями договоров в виде неустойки (штрафа, пени), по существу не являются неустойкой (штрафом, пеней), обеспечивающей исполнение обязательств, а фактически относятся к элементу ценообразования, предусматривающему оплату товаров (работ, услуг), то такие суммы включаются в налоговую базу по НДС на основании пп. 2 п. 1 ст. 162 НК РФ, как суммы связанные с оплатой реализованных товаров (работ, услуг).

Эта точка зрения изложена в письме Минфина РФ от 04.03.2013 N 03-07-15/6333, это письмо доведено до нижестоящих налоговых органов и размещено на сайте www.nalog.ru в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами». Таким образом, чтобы исключить риски доначисления НДС по штрафным санкциям, налогоплательщику нужно отличать «просто санкции» от «элементов ценообразования», оформленных как штрафные санкции.

Неустойка за просрочку оплаты — это обеспечение своевременности платежей по договору, не затрагивающая ценообразование.

Пример неустойки, обеспечивающей исполнение обязательств:

неустойка за просрочку исполнения обязательств, полученная продавцом от покупателя по договору. Вывод, что такие суммы не связаны с оплатой товаров (работ, услуг) в понимании пп. 2 п. 1 ст. 162 НК РФ, а потому не подлежат включению в налоговую базу по НДС, основан на постановлении Президиума ВАС РФ от 05.02.2008 N 11144/07, данное мнение поддержали Минфин и ФНС.

Пример неустойки как элемента ценообразования:

суммы штрафа за простой, сверхнормативную погрузку или разгрузку, транспортного средства, полученные налогоплательщиком, оказывающим услуги по перевозке грузов. Такое мнение выражено Минфином РФ от 01.04.2014 N 03-08-05/14440 «О включении суммы штрафа за простой, предусмотренный условиями договора, в налоговую базу по НДС».

Штрафы и пени ─ это то, что определяет материальную ответственность за неисполнение обязательств. Есть два вида ответственности, которые отличаются друг от друга. Одна из них относится к договорной сфере и регулируется гражданским правом, а вторая ─ налоговым законодательством.

Отражая пени и штрафы в налоговом учете, как и в бухгалтерском, нужно четко понимать, о каком виде санкций идет речь – договорные они или налоговые. Это влияет как на проводки, так и на признание в составе расходов при расчете налога на прибыль.

Далее вы узнаете об этих различиях, но сначала нужно понять, как Гражданский и Налоговый кодексы трактуют понятия «Штраф» и «Пени».

Содержание статьи:

1. Неустойка в ГК РФ

2. Штрафы и пени в НК РФ

3. Проводки по начислению и оплате штрафа в бухучете

4. Налоговый учет неустойки по договору

5. Надо ли платить НДС с полученного штрафа?

6. Отражение штрафов и пени по налогам в бухгалтерском учете

7. Отражение пени по налогам в бухгалтерском учете

8. Налоговые санкции — пени и штрафы в налоговом учете

9. Проводки по начислению штрафов и пени в 1С 8.3

Теперь подробно раскроем каждый из этих пунктов.

1. Неустойка в ГК РФ

В ГК РФ нет определения штрафов и пени, но есть такое понятие, как «Неустойка» (ст.330 ГК РФ).

Практически во всех договорах есть пункт об ответственности, в котором обычно прописывают условия, при которых образуется неустойка и ее величину. Если это фиксированное значение, то его принято называть штрафом, а неустойку, которая получается расчетным путем ─ пени.

Обычно, для расчета пени определяют процент за каждый день нарушения условий договора и показатель, от которой считают пени.

2. Штрафы и пени в НК РФ

С точки зрения налогового кодекса, штраф ─ это вид налоговой санкции ─ мера ответственности за совершенное налогового правонарушение (ст.114 НК РФ). Суммы штрафов определены в НК. Они, в первую очередь зависят от того, какое требование налогового законодательства было нарушено.

Пеня (ст. 75) ─ денежная сумма, которую налогоплательщик выплачивает в случае просрочки уплаты налогов, взносов, сборов. Ее величина зависит от:

- неуплаченной суммы обязательного платежа

- длительности просрочки

- ставки рефинансирования, установленной Центробанком на дату расчета пени

Если в случае нарушения договорных обязательств сторона-нарушитель выплатит фиксированный штраф или расчетную сумму пени, то при неуплате налогов (взносов, сборов) или их частей, налоговики обяжут налогоплательщика выплатить и недоимку, и штраф, и пени.

3. Проводки по начислению и оплате штрафа в бухучете

Бухгалтерский учет неустойки по договору в виде штрафа рассмотрим на примере. По договору ООО «Осень» должно было поставить ООО «Лето» товары на сумму 50 000 рублей. Срок исполнения ─ 15.06.2018. В случае нарушения сроков ООО «Осень» должна выплатить неустойку в размере 3 000 рублей. Товар был поставлен 20.06.2018.

Согласно п. 7 ПБУ 9/99 «Доходы организации» и п. 11 ПБУ 10/99 «Расходы организации», штрафы и пени относятся к прочим расходам.

Проводки в бухучете по штрафу – начисление:

У ООО «Лето»: Дт 76-2 ─ Кт 91-1 ─ 3000 руб.

У ООО «Осень»: Дт 91-2 ─ Кт 76-2 ─ 3000 руб.

Проводки по оплате штрафа и его получению:

У ООО «Лето»: Дт 51 ─ Кт 76-2 ─ 3000 руб.

У ООО «Осень»: Дт 76-2 ─ Кт 51 ─ 3000 руб.

Как отражаются пени и штрафы в налоговом учете, читайте дальше.

4. Налоговый учет неустойки по договору

ОСН

Организация или ИП на ОСН ─ пострадавшая сторона ─ должна включать полученные от контрагента штрафы и пени в состав внереализационных доходов в том случае, если они признаны должником или есть решение суда о назначении неустойки, вступившее в силу (п.3 ст. 250 НК РФ).

Компания на ОСН, которая нарушила условия договора, после того как признала неустойку или в случае судебного решения, может признать ее при расчете налога на прибыль в составе внереализационных расходов (пп.13 п.1 ст.265 НК РФ).

УСН

Как и компании на ОСН, организации и ИП на УСН должны отнести признанные должником или по решению суда неустойки в состав внереализационных доходов.

Но компания, которая нарушила условия договора, не может признать штрафы и пени в составе своих расходов, так как их нет в закрытом перечне расходов УСН (ст. 346.16 НК РФ).

Обратите внимание, что признанный должником и уплаченный им штраф не одно и то же. Неустойка должна быть учтена в доходах или расходах в момент признания ее должником.

Документы, которыми можно подтвердить признание штрафа:

- договор с соответствующими условиями

- двусторонний акт

- письмо должника, которым он признает факт и размер неустойки

Наличие таких документов крайне важно, когда вы отражаете пени и штрафы в налоговом учете. Это становится особенно важным на стыке налоговых периодов. Например, должник признал неустойку в 2018 году, а выплатил только в 2019. Сумма неустойки подлежит включению в налоговую декларацию 2018 года.

Чтобы не просрочить платежи контрагентам, не забывайте проводить с ними регулярные сверки. Как это сделать правильно, читайте в статье.

5. Надо ли платить НДС с полученного штрафа?

У налоговиков, Минфина и судов до недавнего времени не было четко выработанной позиции по отношению включения полученных штрафов в налогооблагаемую базу по НДС.

Налоговики ссылались на пп.2 п.1 ст.162 НК, в котором говорится о том, что в налоговую базу по НДС надо включать все суммы, «связанные с оплатой реализованных товаров (работ, услуг)». А так как поступление штрафов и пени от контрагентов, так или иначе, связаны с продажами, то их нужно облагать НДС.

Но позже сложилась другая практика оценки поступивших штрафов с точки зрения НДС.

Есть неустойки, которые получает покупатель от продавца, например, за несвоевременно поставленный товар. Такие штрафы и пени никак не связаны с реализацией продукции и услуг, и они точно не должны включаться в налоговую базу по НДС. Это подтверждает и письмо Минфина РФ от 08.06.2015 № 03-07-11/33051.

В противоположной ситуации, когда продавец получает неустойку от покупателя за несвоевременную оплату товаров, суды и налоговики долго не могли прийти к единому мнению. Суды считали, что такая неустойка не относится к оплате товаров (работ, услуг) по смыслу ст.162 НК РФ. Причем свое мнение ВАС высказал еще в 2008 году ─ Постановление Президиума ВАС от 05.02.2008 № 11144/07.

А письма Минфина (например, от 17.08.2012 № 03-07-11/311) содержали противоположное мнение.

В итоге в 2013 году Минфин в письме от 04.03.2013 № 03-07-15/6333, согласился с тем, что неустойки, полученные продавцом от покупателя за задержку оплаты, не нужно включать в налоговую базу по НДС. В 2016 году Минфин в письме от 05.10.2016 № 03-07-11/57924 еще раз подтвердил это же мнение.

6. Отражение штрафов и пени по налогам в бухгалтерском учете

В главе 16 НК РФ перечислены возможные виды налоговых правонарушений и ответственность за них. В каждом случае налоговая выносит решение, которое является основанием для уплаты штрафа.

Выплата же пени может быть произведена налогоплательщиком добровольно. Например, компания составила уточненную декларацию, доплатила налог, после чего посчитала сумму пени и перечислила ее в бюджет.

Если налог доначислили инспекторы в результате проверок, то с компании взыщут недоимку, обяжут заплатить штраф и пени.

Начисление штрафов по налогам регламентировано Инструкцией по применению плана счетов (Приказ от 31.10.2000 № 94н):

Дт 99 ─ Кт 68 ─ на сумму установленного штрафа

Если в предыдущих периодах вы допустили ошибку, возможно, ее придется исправлять. Как это сделать, читайте в статье про исправление ошибок.

7. Отражение пени по налогам в бухгалтерском учете

Что касается пени, то в нормативных актах нет однозначного руководства по их отражению в бухгалтерском учете.

Инструкцией по применению плана счетов установлено, что на счете 99 нужно учитывать «суммы причитающихся налоговых санкций». А пени, согласно НК РФ, относятся не к налоговым санкциям (глава 15), а к способам обеспечения исполнения обязанностей по уплате налогов, сборов, страховых взносов (глава 11).

Поэтому существует два варианта учета пени.

Первый вариант. Учесть пени на счете 91-2 «Прочие расходы». Хотя статьи «Пени, уплаченные по обязательным платежам» и нет в перечне прочих расходов в ПБУ 10/99, но там есть пункт «прочие расходы».

Дт 91-2 ─ Кт 68 ─ на сумму пени

Второй вариант учета пени ─ все-таки воспользоваться счетом 99. Согласно п.6 ПБУ 1/08 «Учетная политика», при отражении фактов хозяйственной деятельности нужно соблюдать приоритет содержания перед формой. А по своему смыслу пени за несвоевременную уплату налогов близки к штрафам, а значит к налоговым санкциям.

Проводка в бухучете по начислению пени в этом случае такая же, как и по штрафам:

Дт 99 ─ Кт 68 ─ на сумму пени

В обоих вариантах нужно оформить расчет суммы пени бухгалтерской справкой.

И так как есть разные способы отражения пени в бухгалтерском учете, лучше закрепить выбранный вариант в учетной политике.

Проводки по оплате штрафов и пени. Перечисление штрафов и пени отражаются в учете одинаково:

Дт 68 ─ Кт 51 ─ на суммы перечисленных штрафов или пени

8. Налоговые санкции — пени и штрафы в налоговом учете

В п.2 ст.270 НК РФ закреплено, что все штрафные санкции и пени, которые были перечислены в бюджет за неуплату или несвоевременную уплату налогов, взносов, сборов не учитываются в расходах при расчете налога на прибыль.

А это значит, что когда штраф или пени по налогам уплачены, в налоговом учете организации появляется постоянное налоговое обязательство (ПНО), которое увеличивает сумму налога к уплате.

Нужно ли делать проводки, чтобы учесть ПНО?

Если штрафы и пени были начислены по дебету счета 99 и кредиту счета 68, то в этом случае дополнительные проводки не нужны. Дело в том, что счет 99 не участвует в формировании налогооблагаемой базы по налогу на прибыль.

В том случае, когда пени были учтены в бухгалтерском учете на счете 91-2 как прочие расходы, нужно дополнительно начислить ПНО:

Дт 99 ─ Кт 68 ─ на 20% (ставка налога на прибыль) от суммы пеней

9. Проводки по начислению штрафов и пени в 1С 8.3

Как делать проводки по начислению штрафов и пени в 1С 8.3 смотрите в этом видео.

В бухгалтерском и налоговом учете штрафов и пени нет особых сложностей. Главное понять, что между последствиями неисполнения условий договора и ответственностью за нарушения налогового законодательства большая разница.

Именно это влияет на то, как отражать пени и штрафы в налоговом учете, принимать их или нет для налогообложения прибыли, какие счета будут участвовать в бухгалтерских проводках. Свои вопросы по учету штрафов и пени оставляйте в комментариях.

В процессе своей трудовой деятельности каждый бухгалтер сталкивается с такими понятиями как штраф и пеня, например при нарушении законодательства о налогах и сборах. В этой статье изучим куда отнести штрафы по налогам в бухгалтерском учете, а также основные проводки по начислению и уплате пени, штрафов по налогам: на прибыль, НДС, страховым взносам.

Причины начисления штрафов по налогам

В бухгалтерском учете существует несколько причин начисления штрафов и пени:

- Несвоевременная сдача отчета;

- Оплата налога и страхового взноса в неустановленные сроки;

- Занижение налогового обязательства.

Штраф и пеня: в чем их отличия

Следует отметить, что штраф и пеня – это разные понятия:

- Штраф начисляется сразу же при возникновении вышеперечисленных причин. Кроме того, его размер четко регламентирован по срокам на законодательном уровне.

- Пеня – это штрафной платеж, который начисляют за каждый день просроченного платежа в процентном соотношении 1/300 к ставке рефинансирования Центрального банка РФ.

Порядок взыскания налогов и штрафных санкций с организаций:

Отображение налоговых штрафных санкций в бух.учете

Для отображения понесенных затрат, которые возникают при начислении штрафов и пени, используется счет 99 Прибыль и убытки. Для удобства он разбивается на два субконто – пеня и штраф. Дебет этого счета корреспондирует с соответствующим налоговым платежом, который отображается по кредиту счета 68 и 69.

Бытуют мнения в бухгалтерских кругах, что для отображения начисленных пеней и штрафов можно также использовать счет 91 Прочие расходы. Однако в таком случае возникает постоянное налоговое обязательство, что несколько усложняет сам процесс их учета.

Кроме того, если начисленные пени и штрафы будут отображаться на 91 счете, то это приведет к снижению налогооблагаемой базы и нарушит подлинность предоставления информации, отображенной в финансовых показателях организации.

Важно! Признанные в бухгалтерском учете пеня и штрафы не имеют своего отображения в налоговом учете, поэтому никак не уменьшат ваше налоговое обязательство.

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Типичные проводки по начислению и уплате штрафов и пени по налогам

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Учет штрафов и пени по налогам на сч. 99 | ||||

| 99-1 | 68-4 (68-2, 68-1) | 19 000,00 | Начислен штраф за неуплату налога (95 000,00*20%) | Бух. справка |

| 99-2 | 68-4 (68-2, 68-1) | 574,75 | Начислена пеня за просрочку уплаты налога. Просрочка составила 22 дня | Бух. справка |

| 68-4 (68-2, 68-1) | 51 | 19 574,75 | Оплата начисленного штрафа и пени по налогу | Плат. поручение |

| Учет штрафов и пени по налогам на сч. 91 | ||||

| 91 | 68-4 (68-2, 68-1) | 574,75 | Начислена пеня за просрочку уплаты налога. Просрочка составила 22 дня | Бух. справка |

| 99-1 | 68-4 (68-2, 68-1) | 19 000,00 | Начислен штраф за неуплату налога (95 000,00*20%) | Бух. справка |

| 68-4 (68-2, 68-1) | 51 | 19 574,75 | Оплата начисленного штрафа и пени по налогу | Плат. поручение |

| Учет штрафов и пени по страховым взносам на сч. 99 | ||||

| 99-1 | 69 | 8 000,00 | Начислен штраф за неуплату страхового взноса (40 000,00*20%) | Бух. справка |

| 99-2 | 69 | 275,00 | Начислена пеня за просрочку уплаты страхового взноса. Просрочка составила 25 дней | Бух. справка |

| 69 | 51 | 8 275,00 | Оплата начисленного штрафа и пени по страховому взносу | Плат. поручение |

| Учет штрафов и пени по страховым взносам на сч. 91 | ||||

| 91 | 69 | 275,00 | Начислена пеня за просрочку уплаты страхового взноса. Просрочка составила 25 дней | Бух. справка |

| 99-1 | 69 | 8 000,00 | Начислен штраф за неуплату страхового взноса (40 000,00*20%) | Бух. справка |

| 69 | 51 | 8 275,00 | Оплата начисленного штрафа и пени по страховому взносу | Плат. поручение |

| Наложение штрафа, выявленного при проверке | ||||

| 99 | 76 | 30 000,00 | Начисление административного штрафа за неприменение ККТ при наличных расчетах | Протокол |

| 76 | 51 | 30 000,00 | Оплата административного штрафа | Плат. поручение |

| Доначисление налогов и социальных взносов, уплата налогов и пени | ||||

| 99 | 68-4 | 10 000,00 | Доначисление налога на прибыль | Бух. справка |

| 90 (91) | 68-2 | 25 000,00 | Доначисление заниженного НДС | Бух. справка |

| 20 (26, 44, 91) | 69 | 30 000,00 | Доначисление страхового взноса | Бух. справка |

| 91 (20, 26) | 68 | 15 000,00 | Доначисление налога на имущество, земельного, транспортного налога | Бух. справка |

| Если НДС не восстановлен | ||||

| 19 | 68-2 | 25 000,00 | Доначисление заниженного НДС | Бух. справка |

| 91 | 19 | 25 000,00 | Включение восстановленного НДС в состав расходов | Бух. справка |

| Ошибочно принят входной НДС (отчетность не подписана) | ||||

| 68 | 19 | 47 000,00 | Доначисление НДС | Бух. справка |

| 20 (26, 44, 90, 91) | 19 | 47 000,00 | Списание входного НДС на затраты | Бух. справка |

| 01 (04, 10, 41) | 19 | 47 000,00 | Включение входного НДС в стоимость объекта | Бух. справка |

| 20 (26, 44) | 02 (05) | 7 000,00 | Доначисление амортизации на сумму входного НДС | Амор. ведомость |

| Ошибочно принят входной НДС (отчетность подписана) | ||||

| 19 | 68 | 4 700,00 | Доначисление НДС | Бух. справка |

| 91 | 19 | 4 700,00 | Списание входного НДС на затраты | Бух. справка |

| 01 (04, 10, 41) | 19 | 4 700,00 | Включение входного НДС в стоимость объекта | Бух. справка |

| 20 (26, 44) | 02 (05) | 700,00 | Доначисление амортизации за текущий год на сумму входного НДС | Амор. ведомость |

| 91 | 02 (05) | 320,00 | Доначисление амортизация за прошедший год на сумму входного НДС | Амор. ведомость |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Понятие «пени» – денежные средства, взыскиваемые за каждый календарный день просрочки, исходя из величины обязательства. Основанием для начисления является нарушение срока выплаты. Нас интересуют пени по налогам и бухгалтерские проводки, которые необходимо при этом сделать.

Погашение штрафов по срокам является обязательным, так же, как и суммы долга и процентов. Выплачиваются либо одновременно с налогом, либо после. При уклонении от уплаты они взыскиваются в судебном порядке.

С 01.10.2017г. законодательство изменилось, пени для Обществ с ограниченной ответственностью возросли.

Отражение в бухгалтерском учете штрафов за нарушение налогового законодательства

В соответствии со ст. 129.4 НК РФ (недостоверные сведения в уведомлении о контролируемых сделках) выставлено денежное взыскание за нарушение законодательства о налогах и сборах (штраф). Какие бухгалтерские проводки нужно сделать в данном случае?

По данному вопросу мы придерживаемся следующей позиции:

Штрафы за нарушения налогового законодательства (в том числе предусмотренные ст. 129.4 НК РФ) отражаются в бухгалтерском учете на счете 99 “Прибыли и убытки” в корреспонденции со счетом 68 “Расчеты по налогам и сборам”.

Статья 129.4 НК РФ введена в действие Федеральным законом от 18.07.2011 N 227-ФЗ.

Ответственность по ст. 129.4 НК РФ предусмотрена за:

неправомерное непредставление в установленный срок уведомления о контролируемых сделках (далее – Уведомление), совершенных в календарном году;

представление уведомления, содержащего недостоверные сведения (письмо Минфина России от 06.02.2013 N 03-01-18/2646).

Таким образом, ст. 129.4 НК РФ предусматривает два самостоятельных вида налоговых правонарушений, субъектом которых является налогоплательщик, совершивший контролируемую сделку и обязанный представить в налоговый орган соответствующее уведомление.

За совершение каждого из указанных правонарушений может быть взыскан штраф в размере 5000 рублей.

83 Положения N 34н, по нашему мнению, не позволяет отнести их к обособленным платежам, оказывающим самостоятельное влияние на конечный финансовый результат.

Практический пример расчета

Например, ООО «Цветной мир» заплатил НДС в размере 20 365 рублей за июль 13 октября. По п. 1 ст. 174 НК РФ, НДС необходимо заплатить не позднее 25 числа месяца, следующего за отчетным. Следовательно, это надо было сделать до 25 августа 2021 года.

Сверившись с календарем, бухгалтер высчитал количество дней просрочки — 48, начиная с 26 августа. Так как данная задолженность образовалась до 30 сентября 2021 года, то величина ставки рефинансирования будет рассчитана одним способом и останется 1/300, независимо от количества дней.

Согласно Информации Центрального Банка РФ от 16.06.2017 года, ставка рефинансирования установлена в размере 9%. Однако до 13 октября она менялась еще раз. По Информации Центрального Банка РФ от 15.09.2017 года, с 18.09.2017 года установлена ставка 8,5%. Поэтому следует рассчитывать пени по-разному.

Теперь можно посчитать, в каком размере придут санкции от налогового органа:

- 20 365 * 23 дня * 1/300 * 9,0% = 140,52 рубля;

- 20 365 * 25 дня * 1/300 * 8,5% = 144,25 рублей;

- 140,52 + 144,25 = 284,77 рублей.

Найдена сумма пеней по просроченной задолженности. Для наглядности можно составить таблицу:

Таблица №1. Расчет пеней.

| Период просрочки | Количество дней просрочки | Сумма задолженности | Ставка рефинансирования | Размер ставки рефинансирования | Начисленные пени |

| С 26.08.2017 по 17.09.2017 | 23 | 20 365,00 | 9,0% | 1/300 | 140,52 |

| С 18.09.2017 по 13.10.2017 | 25 | 20365,00 | 8,5% | 1/300 | 144,25 |

| ИТОГО: | 48 | 284,77 |

- Дт 91.02 Кт 68.02 – на сумму 284,77 рублей.

Учитываем пени и штрафы в налоговом учете и составляем проводки

Штрафы и пени ─ это то, что определяет материальную ответственность за неисполнение обязательств. Есть два вида ответственности, которые отличаются друг от друга. Одна из них относится к договорной сфере и регулируется гражданским правом, а вторая ─ налоговым законодательством.

Отражая пени и штрафы в налоговом учете, как и в бухгалтерском, нужно четко понимать, о каком виде санкций идет речь – договорные они или налоговые. Это влияет как на проводки, так и на признание в составе расходов при расчете налога на прибыль.

Далее вы узнаете об этих различиях, но сначала нужно понять, как Гражданский и Налоговый кодексы трактуют понятия «Штраф» и «Пени».

Особенности отражения в бухгалтерском учете налоговых санкций

Никто не застрахован от ошибок. К сожалению, российское законодательство позволяет наказать организацию и должностных лиц не только за свои ошибки, но и за действия тех, с кем мы работаем – наших контрагентов. И прежде, чем начать разговор об учете санкций, давайте определимся, что же они из себя представляют.

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое НК РФ установлена ответственность (часть 1 ст. 106 НК РФ).

Пени и штрафы по хоздоговорам: бухучет и налогообложение у получателя

Согласно ст. 330 ГК РФ неустойка (штраф, пеня, иные санкции за нарушение договорных обязательств) это установленная в договоре или определенная законом сумма, которую сторона договора (должник), допустившая нарушение условий договора, не исполнившая договор или исполнившая его ненадлежащим образом, например, просрочившая исполнение, обязана уплатить другой стороне договора (кредитору).

Соглашение о неустойке должно быть оформлено в письменной форме, несоблюдение этого правила влечет недействительность неустойки.

Одним из распространенных вариантов неустойки по договорам являются пени. Как правило, размер пеней по договору устанавливается в процентах за день просрочки платежа (например, 1/300 ставки ЦБ РФ за каждый календарный день просрочки).

Данные операции отражаются в учете следующим образом.

Изменения в выставлении неустойки ООО, произошедшие с 1 октября

С целью уменьшения срока невыплаты с 01.10.2017 года для Обществ с ограниченной ответственностью неустойка за длительную просрочку возросла. Если компания не выплачивает налог свыше 30 дней после окончательного дедлайна, то на 31-й день пени по налогу становятся в 2 раза больше. Т.е. новое правило расчета действует только на срок долга свыше 30 дней, возникший после 01.10.2017г. Для ИП требования остаются прежними.

Запишем формулу для расчета, начиная с 31 дня:

Сумма штрафа = 8,5%/150 х долг х количество дней просрочки свыше 30

Посмотрим на примере.

не уплатила налог по УСН за 9 месяцев в установленное время. На рассматриваемый период уже 47 дней за ней числится долг в 25 000 рублей. Рассчитаем пени.

За 30 дней = 8,5%/300 х 25 000 х 30 = 212,5 руб.

За 31 — 47 дни = 8,5%/150 х 25 000 х 17 = 240,83 руб.

Всего за 47 дней ООО «Веселый ботинок» выплатит 453,33 рубля.

Штрафы ифнс проводки в бухучете

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с ЗАО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обоснование вывода В соответствии с пп.

Административный штраф – проводки в бухгалтерском учете

Общие принципы отражения расходов в бухучете приведены в ПБУ 10/99 «Расходы организации».

Т.к. штрафы нельзя отнести к расходам, непосредственно связанным с основной деятельностью компании, то они могут быть отнесены к прочим расходам в соответствии с п. 11 ПБУ 10/99. Приведенный в этом пункте перечень является открытым, поэтому на его основании можно признать в качестве расходов и штрафные санкции.

В соответствии с Планом счетов, утвержденным приказом Минфина РФ от 31.10.2000 № 94н для учета прочих расходов применяется счет 91.

Таким образом, если компании начислены штрафы, проводки в бухучете будут связаны с этим счетом. Независимо от типа штрафа – нарушение ПДД или штраф трудовой инспекции – бухгалтерские проводки будут одинаковыми:

ДТ 91.2 – КТ 76 – начисление штрафа;

ДТ 76 – КТ 51 – штраф перечислен в бюджет.

Если предприятие оспаривало штрафные санкции в суде, но проиграло дело, взыскание могут производить судебные приставы. При этом проводки по исполнительному листу будут аналогичными рассмотренным выше.

В отличие от бухгалтерского, положения налогового учета содержат прямой запрет на включение в затраты штрафных санкций, перечисляемых в бюджет (п. 2 ст. 270 НК РФ).

В данном случае возникает постоянная разница между двумя видами учета в сумме начисленных штрафных санкций.

Поэтому, если организация осуществила начисление штрафа, проводки нужно дополнить операциями по отражению налоговых разниц в соответствии с ПБУ 18/02. В данном случае возникает постоянное налоговое обязательство (ПНО). Чтобы определить его величину, нужно умножить постоянную разницу на текущую ставку налога на прибыль.

ДТ 99 – КТ 68.4 – отражено ПНО

Таким образом, если организации был начислен штраф, проводки касаются не только расчетов с бюджетом, но и возникающих налоговых разниц.

Компенсация штрафов ГИБДД за счет виновного лица.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Добавить комментарий Отменить ответ.

Внесение работником суммы штрафа в кассу предприятия

Оформите документ Поступление наличных вид операции Прочий приход в разделе Банк и касса – Касса — Кассовые документы – кнопка Поступление.

- Статья доходов — Получение штрафов, пеней, неустоек за неисполнение договоров: Вид движения — Прочие поступления по текущим операциям.

Каковы проводки по начислению пени по налогам

Для налогоплательщика пени представляют собой расход, отражать который нужно на счете 99 или на счете 91 — в зависимости от вида налога. То есть варианта начисления пеней в бухучете возможно два:

- через счет 99 по аналогии с налоговыми санкциями — проводкой Дт 99 Кт 68;

- через счет 91 по аналогии с пенями договорными — проводкой Дт 91-2 Кт 68.

По каким налогам пени Минфин требует отражать на счете 99, а по каким на счете 91, узнайте из Типовой ситуации от КонсультантПлюс, получив бесплатный пробный доступ.

А проводка по уплате пеней будет выглядеть так: Дт 68 Кт 51.

О том, как возникающие разницы отразятся в бухотчетности, читайте в статье «Как рассчитать бухгалтерскую прибыль (формула)?».

Штраф ГИБДД в 1С 8.3: оформление и проводки

Штраф за управление служебным автомобилем платит работодатель. В дальнейшем работник возмещает штраф, либо работодатель может отказаться от его взыскания. Рассмотрим, как начислить штраф, оплатить штраф в ГИБДД и удержать сумму с сотрудника в программе 1С:Бухгалтерия предприятия.

По кнопке Создать создаем документ Операция.

Административный штраф: проводки в бухгалтерском учете

В зависимости от вида правонарушений размер административного штрафа может достигать 60 млн рублей.

| Вид правонарушения | Сумма административного взыскания, руб. | Дебет | Кредит |

| Начислен штраф за работу без применения ККТ | 30 000 | 99.09 | 76.02 |

| Уплачен штраф за работу без ККТ | 30 000 | 76.02 | 51 |

Налоговые пени в налоговом учете.

Что делать со штрафом по соглашению

Учитывать выставленные штрафы по договорам необходимо на 91 счете. Они считаются прочими доходами компании, что регулируется п. 8 ПБУ 9/99 «Доходы организации».

Для целей налогового учета договорные санкции считаются внереализационными доходами, которые войдут в налогооблагаемую базу по налогу на прибыль по п.

Куда отнести затраты по санкциям

Пени по налогам в бухгалтерских проводках корреспондируются по кредиту счетов в зависимости от вида налога. Например, страховые взносы в Пенсионный фонд учитываются на 69 счете «Расчеты по социальному страхованию и соцобеспечению», соответственно, пени по этому взносу тоже будут накапливаться здесь же.

В свою очередь по дебету пени можно начислять:

- На 99 счет «Прибыли и убытки».

- На 91.02 «Прочие расходы».

Выбор варианта предоставляется потому, что законодатель не прописывает четко правила учета пеней. Однако это не означает, что можно по своему желанию отражать налоговые пени на любом счете. Компании необходимо закрепить в Учетной политике порядок отражения.

Если санкция учитывается на 91 счете, то обычно это связано с несвоевременно полученными документами.

Например, организация должна сдать годовой бухгалтерский отчет до 31 марта по ст. 18 Федерального закона №402-ФЗ от 06.12.2011 года и отразить все операции, относящиеся к прошлому периоду.

Документы, поступившие после сдачи годового отчета, показываются в текущем году как убытки прошлых лет и учитываются как прочие расходы. Если бухгалтерия получила от ИФНС расчет пеней по любому виду налога за истекший финансовый период после 31 марта, то они автоматически записываются операцией:

- Дебет 91.02 «Прочие расходы» Кредит 68 (69).

Отражаем в учёте и отчётности пени и штрафы по налогам

Пеня и штраф – не одно и то же

Одним из оснований для начисления пеней и штрафов является неисполнение налогоплательщиком обязанности по уплате налога или исполнение её в более поздний срок. Причины плохого исполнения данных обязанностей могут быть разными. Это ошибки в бухгалтерских проводках, неправильное определение налоговой базы, использование не той ставки налога, неправильное применение льготы по налогу, неверное применение налоговых вычетов и даже просто технические ошибки при заполнении декларации.

Ошибка в исчислении налога может быть обнаружена самим налогоплательщиком. В этом случае при выявлении заниженной суммы налога он самостоятельно платит недостающую сумму налога и соответствующие ей пени, а затем представляет в налоговую инспекцию уточнённую декларацию.

Но может быть и другой вариант. Факт искажения сведений, приведший к неисполнению обязанности по уплате налога полностью или частично, выявляет налоговый орган. В результате налогоплательщик получает решение налогового органа по результатам рассмотрения материалов налоговой проверки (решение о привлечении к налоговой ответственности или решение об отказе в привлечении к налоговой ответственности) и требование об уплате недоимки по налогу, пени и штрафа.

Привлечение к ответственности в виде штрафов

Штраф начисляется плюсом к пеням. Но основания для выставления штрафных санкций иные. Государство не штрафует за нарушение срока уплаты. Штрафы по налогам назначают за неверно посчитанную сумму обязательств (неумышленно или преднамеренно заниженную).

Таким образом, если вы отдадите верную сумму обязательства, но позже установленного срока – заплатите только пени. А если сумма налога в документах окажется ниже и будет погашена в этом размере — заплатите недоимку, пени и штраф.

Штраф имеет фиксированный уровень, и не зависит от количества дней просрочки. Он составляет:

- 20% от суммы долга, если она была занижена неумышленно;

- 40% — если преднамеренно.

Штрафы по налогам в бухгалтерских проводках так же, как и неустойки, отражаются по дебету сч. 99 и кредиту сч. 68 или 69. Для более детальной картины открывают субсчета к сч. 68 по признаку вида налога. Такие бухгалтерские проводки помогают проследить, по каким налогам штрафы уже погашены.

Возможные бухгалтерские проводки:

Дебет 99 Кредит 68 — начисление штрафа по налогу.

Дебет 68 Кредит 51 — перечисление в ФНС суммы штрафа.

Дебет 99 Кредит 69 — начисление штрафа по страховым взносам.

Читайте также: