Проверка налогового и бухгалтерского учета расчетов по налогам

Опубликовано: 25.04.2024

Автор: Наталья Ванина Директор Департамента по бухгалтерскому обслуживанию российского малого бизнеса

Автор: Наталья Ванина

Директор Департамента по бухгалтерскому обслуживанию российского малого бизнеса

Для большинства руководителей и собственников компаний бухгалтерия – это отдельный мир, темный лес, в который, в идеале, лучше не лезть. Поэтому бухгалтеры работают, как умеют, а о проблемах в учете руководство узнает по факту – при получении акта выездной или камеральной проверки с миллионными доначислениями, либо при блокировке счета, когда деятельность компании становится парализована.

Чтобы долги перед бюджетом, несданные декларации, неправильно рассчитанные налоги, отсутствие первички и прочие «мелочи» не стали для директора неприятной неожиданностью, нужно проверить бухгалтера. Причем делать это стоит регулярно.

Но как проверить бухгалтера, не имея знаний в области налогового и бухгалтерского учета? Поверьте, это – реально.

Специально для собственников и генеральных директоров компаний мы подготовили пошаговую инструкцию для тестирования работы бухгалтерии. С ее помощью и без погружения в «дебри» бухучета руководитель и собственник смогут проверить знания бухгалтера и быстро понять, насколько хорошо или плохо работает бухгалтерия и ведется учет.

Тест для бухгалтера

Предлагаем быстро и качественно проверить знания вашего бухгалтера и его способность находить практические решения в конкретных рабочих ситуациях. Тест был разработан ведущими экспертами в области налогового и бухгалтерского учета, методологами и аудиторами компании 1С-WiseAdvice.

Для проведения теста достаточно указать свой электронный адрес и e-mail главбуха. Результат тестирования высылается руководителю в виде диаграммы с пояснениями – насколько бухгалтер разбирается в той или иной области учета.

Эффективность теста проверена на практике! Его проходят все наши бухгалтеры при приеме на работу.

Итак, как проверить работу бухгалтера? Следуйте пошаговой инструкции.

Как проверить своего бухгалтера по базе, в которой ведется учет?

Шаг 1. Получить доступ к бухгалтерской базе и провести экспресс-проверку

В самом распространенном случае бухгалтерский учет ведется в программе 1С:Бухгалтерия (последняя версия этой программы – 8.3).

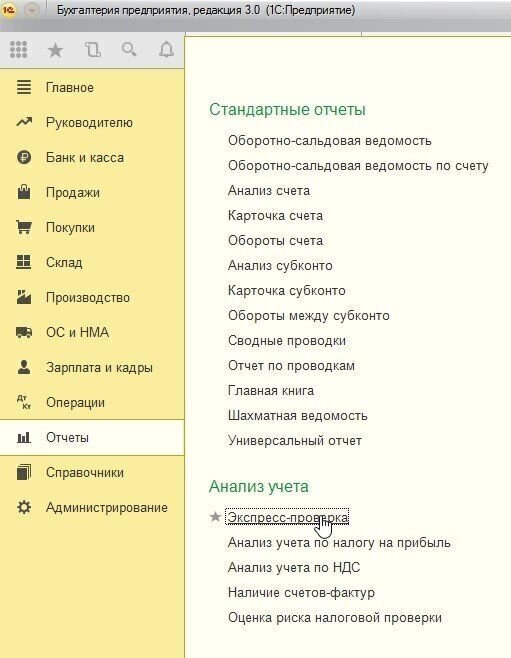

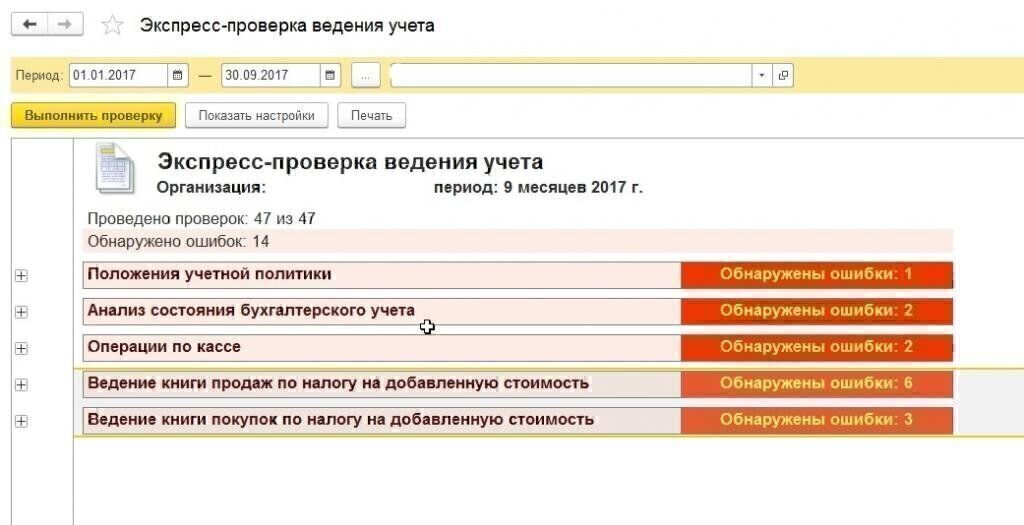

Если нужно проверить бухгалтера, самое простое – это открыть бухгалтерскую базу и сделать экспресс-проверку ведения учета. Для этого в меню «Отчеты» надо выбрать пункт «Экспресс-проверка» как показано на рисунке ниже.

Отчет об ошибках будет выглядеть следующим образом:

Если бухгалтер отказывается показать базу, либо ссылается на сложность ее передачи для проверки – бейте тревогу! Наверняка учет ведется некорректно, либо не ведется вовсе. А значит, компания рискует не пройти налоговую проверку. Кроме того, если бухгалтер уволится, возникнут проблемы с передачей дел новому бухгалтеру, и наверняка придется восстанавливать учет. Причем, по закону, налоговая инспекция также может потребовать бухгалтерскую базу компании для проверки, поэтому стоит периодически устраивать своей бухгалтерии тест на боевую готовность.

Как проверить бухгалтера на предмет своевременной и полной сдачи отчетности?

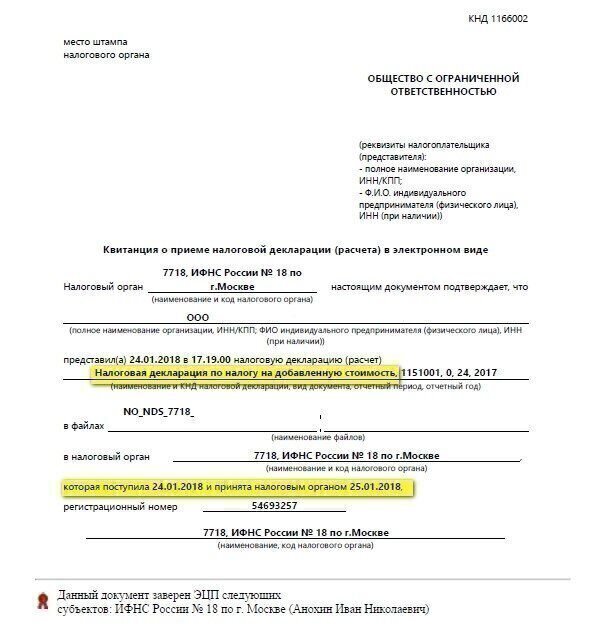

Шаг 2. Проверить факт наличия деклараций с подтверждением своевременной сдачи

В большинстве случаев отчетность сдается электронно. Фактом подтверждения сдачи отчетности является квитанция, полученная от налоговой или фондов. Отчетность и квитанции могут храниться в электронном виде. Проверьте, что вся отчетность вашей компании с квитанциями действительно хранится в электронном архиве.

Образец квитанции о приеме отчетности приведен ниже. В квитанции выделены поля, на которые необходимо обратить внимание:

Как проверить главного бухгалтера на предмет отслеживания налоговых недоимок?

Шаг 3. Проверить состояние расчетов с бюджетом

Для этого попросите вашего бухгалтера запросить в ИФНС справку о состоянии расчетов с бюджетом на текущую дату. Это можно сделать в электронном виде. Такую справку ИФНС направит также в электронном виде. Средний срок ее изготовления – 3 рабочих дня. В справке будут указаны пени и штрафы (при их наличии), недоимки, а также переплаты по налогам. Попросите бухгалтера пояснить все цифры в Справке и соответствие данных цифр данным учета.

Как проверить бухгалтера и состояние дел в первичных документах?

Шаг 4. Проверьте наличие документов с самыми крупными контрагентами

Порядок в первичной документации очень важен, т.к. это первое, что проверяют контролирующие органы.

Проверьте наличие оригиналов первичных документов (товарных накладных, актов выполненных работ, счетов-фактур) по самым крупным поставщикам. Эти документы должны быть подписаны с двух сторон и храниться в папках. Идеальный вариант – наличие электронного архива документов, по которому можно быстро найти нужный документ в виде отсканированной копии. Все документы должны храниться в порядке, чтобы в любой момент можно было быстро найти нужный.

Как правило, если ИФНС присылает запрос о предоставлении документов, надо в сжатые сроки предоставить нужные документы, иначе есть риск доначисления налогов.

Дополнительно стоит проверить, проявили ли должную осмотрительность по самым крупным контрагентам. Как провести такую проверку с учетом последних требований ФНС, читайте в статье нашего блога «Новые способы проверки контрагента в условиях ужесточения налогового контроля по закону № 163-ФЗ».

Как проверить бухгалтера по декларациям?

Шаг 5. Экспресс-проверка налоговой отчетности

Для генерального директора компании мы можем предложить экспресс-метод проверки отчетов, которые исправно сдает главбух (своеобразный чек-лист проверь своего бухгалтера).

Эта простая методика позволяет выявить контрольные точки в отчетности, которые являются «красной тряпкой» для налоговиков. Причем, чтобы заметить критические расхождения, необязательно обладать обширными и глубокими познаниями в области бухгалтерского учета.

-

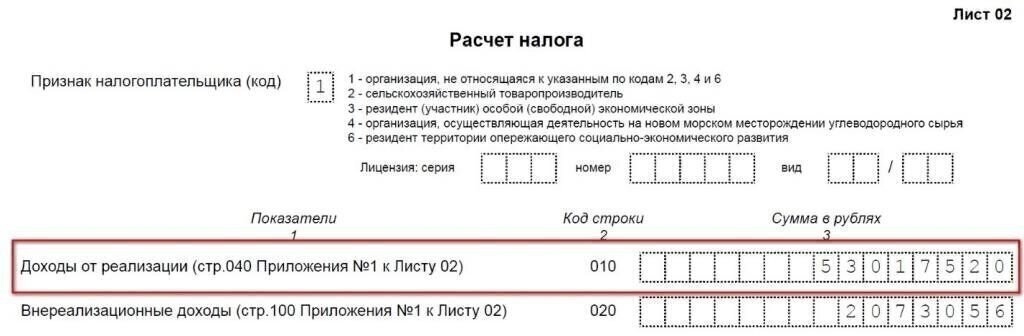

Сравните годовую выручку из деклараций по НДС и декларации по прибыли, а также из Отчета о финансовых результатах

Как это сделать:

- Возьмите декларации по НДС за 1, 2, 3, 4 квартал. Сложите выручку в разделе 3 декларации (как показано на рисунке)

![Расчет суммы налога]()

- Возьмите декларацию по налогу на прибыль. Посмотрите выручку в листе 2 (как показано на рисунке ниже)

![Расчет налога]()

- Посмотрите выручку в Отчете о финансовых результатах

![Отчет о финансовых результатах]()

Для этого необходимо в декларации по налогу на прибыль открыть Приложение №2 к Листу 02, в этом разделе указаны все расходы, которые были учтены в налоговом учете. В Отчете о финансовых результатах указаны все расходы, которые учтены в бухгалтерском учете.

Если есть расхождение между суммами расходов – попросить бухгалтера пояснить причины этих расхождений. Проверьте, нет ли убытка в декларации по прибыли

Если убыток есть – вас вызовут на убыточную комиссию в ИФНС для дачи пояснений. Попросите бухгалтера предложить варианты не показывать убыток в декларации либо придумать убедительные объяснения причин возникновения убытка.

Если в декларации по прибыли убыток на протяжении нескольких налоговых периодов – ваша компания рискует оказаться в плане выездных проверок! Посчитайте долю вычета по НДС

Для этого в разделе 3 декларации берем общую сумму начисленного НДС и общую сумму налога, подлежащего к вычету.

Доля вычетов = Общая сумма вычетов / Общая сумма начисленного налога * 100%

Сравните с безопасной долей вычета НДС вашего региона. Если отклонение значительное – попросите бухгалтера предложить варианты для приведения этих показателей к средним. В случае превышения компанией установленной доли вычета по НДС, налоговый орган рассматривает такого налогоплательщика как потенциальный объект для налоговой проверки.

К сожалению, в открытом доступе ФНС эти данные не публикует, однако наши коллеги из газеты «Учет. Налог. Право» добывают эти сведения и публикуют актуальные данные по безопасной доле вычета НДС на своем сайте.

Что такое налоговый аудит?

Налоговый аудит — это проверка правильности исчисления и уплаты налогов, в т.ч. контроль заполнения налоговых деклараций и расчетов.

Основная цель аудита налогов — устранение налоговых рисков и минимизация финансовых потерь компании, собственников и руководителя. Ведь в случае доначисления налогов компании грозит штраф 20% от суммы доначислений и пени, а при наличии доказательств умысла в неуплате налогов размер штрафа составит 40%. Причем руководителю, собственнику или иному контролирующему лицу может грозить уголовная, субсидиарная и имущественная ответственность. Кстати, по данным налоговой службы за 9 месяцев 2020 года в суд направлено 695 уголовных дел о налоговых преступлениях, а в 2019 году за неуплату налогов было осужден 541 чел., причем 47 из них получили реальный срок лишения свободы.

Также иногда собственники и руководители хотят проверить квалификацию работников бухгалтерской службы и найти возможные финансовые резервы.

Почему налоговый аудит особенно важен в последнее время?

В последнее время результативность выездных налоговых проверок превысила 98%, т.е. налоговые органы выходят на проверку только в тех случаях, когда для этого есть повод (используют риск-ориентированный подход).

Минимальная сумма доначислений по выездным налоговым проверкам в РФ составляет 35 млн. руб. Поэтому налоговый аудит может сэкономить минимум 7 млн. руб. (минимальное доначисление 35 млн. руб. *20%).

Уже на стадии камеральных проверок налоговых декларации инспекторы могут составить представление о налогоплательщике и даже определить предполагаемую сумму неуплаты налогов. Теперь программа ФНС РФ анализирует цепочки контрагентов, наличие в них неблагонадежных налогоплательщиков, выявляет нестыковки в показателях деклараций, например, между налоговой базой по НДС и налогом на прибыль, оценивает налоговую нагрузку, рентабельность и др. показатели компаний.

Поэтому, если отчетность налогоплательщика не вызывает нареканий налогового органа — повода для назначения выездной налоговой проверки нет. Кроме того, при безупречной налоговой отчетности сокращается количество запросов из налоговой инспекции в рамках камеральных проверок, что не может не отразиться на работе бухгалтерии и эмоциональном настроении сотрудников. Уверенность в данных налоговых деклараций — спокойствие руководителя и собственника.

Чтобы у организации была такая уверенность или хотя бы реальное представление о состоянии налогового учета и отчетности и о налоговых рисках компании следует провести аудит налогов.

Кроме того, налоговый аудит проводится по инициативе собственников или руководителей компании для проверки компетенции сотрудников бухгалтерии, отвечающих за исчисление налогов. Ведь иногда налоги переплачивают, в т.ч. и в случаях, когда неправильно организовано налоговое планирование, как например, в этом кейсе.

В чем особенности аудита налогообложения (его отдельных видов)?

По желанию Заказчика аудит налогового учета можно провести за определенный период (квартал, год, несколько лет и др.) и в отношении всех или некоторых налогов:

1. Аудит налогообложения прибыли

Такая проверка необходима любой компании, применяющей общую систему налогообложения. Как показывает практика, не все налогоплательщики уделяют должное внимание документальному оформлению расходов. Иногда из-за отсутствия внутренних документов (например, отчета о проведении рекламной акции, акта на отпуск материалов в производство, технологической карты и т.п.) налогоплательщик рискует «лишиться» налоговых расходов.

Аудит налога на прибыль особенно необходим компаниям, работающим с иностранными партнерами, в т.ч. привлекающим иностранное финансирование (при проведении аудита налога на прибыль проверяется исполнение обязанностей налогового агента и правомерность применения им ставок налога).

2. Аудит НДС

НДС налоговые органы уделяют особое внимание (ПК «Контроль НДС»), поэтому для налогоплательщиков — это самый «риск содержащий» налог. В рамках аудита НДС производится проверка контрагентов «на благонадежность», правильность и своевременность определения налоговой базы, применения освобождения от НДС и льготных ставок (10%, 0%), порядок ведения раздельного учета НДС и др.

3. Аудит налога на имущество организаций

Аудит необходим организациям, владеющим недвижимостью. На практике были случаи, когда бухгалтер занижала налог, поскольку исчисляла его исходя из среднегодовой стоимости объекта, а не по кадастровой стоимости. Или, наоборот, организации переплачивали налог, ошибочно исчисляя налог по недвижимости, не являющейся объектом обложения, как, например, в этом кейсе.

4. НДФЛ и страховые взносы

Эти «зарплатные налоги» платят все организации и у налоговых органов они под особым контролем, в т.ч. работодателей вызывают на «зарплатные комиссии», а за неуплату страховых взносов несколько лет назад была введена уголовная ответственность.

В первую очередь аудит НДФЛ и страховых взносам необходим компаниям, производящим различные социальные выплаты работникам, а также имеющим иностранных сотрудников.

5. Другие налоги и сборы

При проведении налогового аудита также анализируются другие налоги и сборы: налог при УСН, транспортный налог, платежи за негативное воздействие на окружающую среду, уплата государственных пошлин, региональные и местные налоги и сборы, например, торговый и курортный сбор и т.д.

Внутренний контроль и аудит на предприятиях являются важнейшей частью современной системы управления ими, позволяющей достичь поставленных целей с минимальными затратами. Контрольная среда в соответствии с Международными стандартами внутреннего аудита — это общее отношение высших органов управления хозяйствующим субъектом к необходимости осуществления внутреннего контроля и предпринимаемые в связи с этим действия. Для получения представлений о СВК и аудиторском риске необходимо обратиться к МСА 400 «Оценка рисков и система внутреннего контроля», МСА 401 «Аудит в условиях компьютерных информационных систем», МСА 402 «Аудит субьектов, пользующихся услугами обслуживающих организаций», а также Федеральным правилом (стандартом) аудита №8 «Оценка рисков и внутренний контроль, осуществляемый аудируемым лицом».

На контрольную среду влияют ряд факторов:

- понимание руководством значения налоговой отчетности;

- готовность к исправлению существенных ошибок;

- получение консультаций у аудиторов;

- осуществление контроля за ведением бухгалтерского и налогового учета;

- распределение ответственности и полномочий на предприятии;

- проведение внутреннего аудита;

- наличие должностных инструкций;

- соблюдение графика составления отчетности;

- наличие учетной политики в целях налогообложения;

- соответствие внешней отчетности внутренним отчетам;

- разработка процедур по защите от несанкционированного доступа к документам, записям, имуществу;

- наличие СВК на предприятии.

Исходя из опыта проведения аудиторских проверок налоговой отчетности следует, что контрольная среда подготовки и представления пользователю налоговой отчетности зависит от ответственности руководства к исполнению обязанностей налогоплательщика, от осведомленности исполнительного органа о системе налогообложения, правах налогоплательщика и налогового органа. Если руководством организации принято решение о создании или совершенствовании СВК, то процесс ее формирования целесообразно разбить на следующие этапы:

- определение целей СВК;

- определение основных функций СВК, необходимых для достижения поставленных целей;

- определение структуры СВК, предусматривающей наличие штатной службы внутреннего аудита;

- разработка положений, внутренних стандартов и методик, нацеленных на выполнение контрольных функций, эффект от которых будет превышать произведенные затраты;

- создание схемы взаимодействия службы внутреннего аудита с другими звеньями СВК и системы управления компанией.

Экономическую обоснованность расходов на СВК подтверждают следующие доводы:

- приобретение услуг по созданию и совершенствованию системы внутреннего контроля необходимо в связи с проведением особенных хозяйственных операций;

- совершенствование СВК способствует улучшению определенных финансовых показателей организации.

Совершенствование СВК может оказать существенное влияние на:

- эффективность финансово-хозяйственной деятельности;

- финансовая устойчивость;

- своевременность и достоверность финансовой и налоговой отчетности;

- сохранность имущества и информации;

- соблюдение норм законодательства, внутренних процедур и регламентов.

Функционирование СВК зависит от соблюдения принципов:

- принцип ответственности: каждый субъект внутреннего контроля, то есть внутренний аудитор или внутренний контролер, за ненадлежащее выполнение контрольных функций, предусмотренных должностными обязанностями, должен нести экономическую и дисциплинарную ответственность;

- принцип сбалансированности: субъекту внутреннего контроля нельзя поручать выполнение функций, не обеспеченных соответствующими организационными (приказ, распоряжение) и техническими (программы, счетные и мерные устройства) средствами для их надлежащего исполнения;

- принцип своевременного сообщения о выявленных существенных отклонениях: информация о них должна быть оперативно доведена до лиц, непосредственно принимающих решения по данным отклонениям;

- принцип соответствия контролирующей и контролируемой систем: степень сложности СВК хозяйствующего субъекта должна в каждый конкретный момент времени соответствовать степени сложности его бизнеса;

- принцип постоянства: СВК действует на постоянной основе. Это позволит своевременно выявлять отклонения от плановых заданий и норм;

- принцип комплексности: весь комплекс объектов внутреннего контроля в хозяйствующем субъекте должен быть охвачен его различными формами в зависимости от уровня риска;

- принцип распределения обязанностей: функции работников аппарата управления распределяются между ними таким образом, чтобы выполнялись требования к формированию контрольной среды.

Каждое предприятие должно самостоятельно организовывать систему налогового учета, закрепив ее положения в учетной политике для целей налогообложения.

Предварительная оценка существующей системы налогообложения включает:

- общий анализ и рассмотрение элементов системы налогообложения экономического субъекта;

- определение основных факторов, влияющих на налоговые показатели;

- проверка методики исчисления налоговых платежей;

- правовая и налоговая экспертиза существующей системы хозяйственных взаимоотношений;

- оценка документооборота и изучение функций и полномочий служб, ответственных за исчисление и уплату налогов;

- предварительный расчет налоговых показателей экономического субъекта.

Выполнение данных процедур позволит рассмотреть такие существенные факторы, как специфика основных хозяйственных операций в организации и существующие объекты налогообложения, соответствие применяемого организацией порядка налогообложения нормам действующего законодательства, оценить уровень налоговых обязательств и потенциальных налоговых нарушений экономического субъекта.

Проверка и подтверждение правильности исчисления и уплаты экономическим субъектом налогов и сборов в бюджет и внебюджетные фонды может проводиться как по всем налогам и сборам, так и по отдельным их видам. При проведении работ осуществляется проверка налоговой отчетности, представленной по установленным формам (налоговых деклараций, расчетов по налогам, справок об авансовых платежах), а также правомерность использования налоговых льгот.

Сведения, содержащиеся в налоговой отчетности, проверяются и анализируются путем их сопоставления с данными синтетических и аналитических регистров бухгалтерского учета и отчетности. Аудиторская организация вправе анализировать первичные документы компании, получать разъяснения от руководства о показателях и методиках, положенных в основу налогового расчета, а также может наблюдать за процессом проведения инвентаризации и участвовать в осмотре объектов, используемых налогоплательщиком для извлечения дохода или являющихся объектом налогообложения.

В рамках аудиторской проверки часть информации по налогам аудитор получает при проверке затрат, расчетов с поставщиками и покупателями, финансовых результатов. При проверке системы налогового учета аудитору необходимо установить правильность определения налогооблагаемых баз и точность расчетов сумм налогов, подлежащих к уплате, правильность составления налоговых деклараций. А для этого необходимо проверить наличие всех необходимых первичных документов, договоров по различным финансово-хозяйственным операциям, а также соответствие указанных в расчетах данных данным бухгалтерского учета и подтвердить соответствие финансовых и хозяйственных операций действующему налоговому законодательству. В целях избежания арифметических ошибок рекомендуется проводить по каждому расчету сверку данных бухгалтерского учета, на основании которых составлен расчет, и арифметический подсчет в расчете. Также проверяется своевременность составления и представления налоговых деклараций и расчетов, своевременность уплаты налогов. Всю полученную в ходе проверки информацию аудитор регистрирует в своих рабочих документах, выявляет значимость ошибок и их влияние на достоверность отчетности, при необходимости корректирует план проверки.

Необходимо соблюдать и контролировать соответствие первичных документов установленным требованиям и следить за обеспечением полной и достоверной информации о хозяйственных операциях в целях налогообложения. Для этого аудитору следует изучить организацию документооборота: существует ли график документооборота; насколько пригоден существующий документооборот для составления аналитических регистров налогового учета и формирования налогооблагаемых показателей; какое место занимают в установленном документообороте Налоговые декларации; учитывает ли существующий документооборот интересы внешних пользователей (органов ФНС). Аудитору следует также убедиться в том, что учетная политика организации не противоречит нормам бухгалтерского и налогового законодательства, разработаны ли формы первичных документов, не предусмотренных Госкомстатом, и технология документооборота; установлен ли список лиц, имеющих право подписи первичных учетных документов.

Процедуры получения аудиторских доказательств разрабатываются в соответствии с МСА «Аудиторские доказательства» и Федеральным правилом (стандартом) №5 «Аудиторские доказательства». Проводя оценку СВК, следует также получать доказательства в виде тестирования.

Аналитические регистры налогового учета — сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями настоящей главы, без распределения (отражения) по счетам бухгалтерского учета. Согласно статье 314 НК РФ формы регистров налогового учета разрабатываются налогоплательщиком самостоятельно и отражаются в учетной политике для целей налогообложения. По некоторым налогам формы регистров установлены органами ФНС РФ, например журналы регистрации полученных и выданных счетов-фактур, книги покупок и книги продаж. Формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты:

- наименование регистра;

- период (дату) составления;

- измерители операции в натуральном (если это возможно) и в денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Конечной целью составления налоговых регистров является систематизация информации о доходах, расходах, формирующих налогооблагаемую базу. Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения. Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы. Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

При обнаружении ошибок в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки.

Рекомендации ознакомления с аудируемым лицом содержатся в МСА 310 «Знание бизнеса» и в Федеральном правиле (стандарте) аудиторской деятельности №15 «Понимание деятельности аудируемого лица». Аудитор должен получить информацию о внешних и внутренних факторах, влияющих на хозяйственную деятельность организации. Необходимо изучить отраслевые особенности налогообложения, динамику налогового законодательства за период проверки. Для изучения СВК аудитор запрашивает следующие документы:

- бухгалтерская (финансовая) отчетность;

- статистическая отчетность;

- налоговые декларации;

- учетная политика для целей бухгалтерского и налогового учетов;

- график документооборота.

После предварительного знакомства аудитор составляет мнение об особенностях системы налогообложения организации и приступает к аудиту налоговой отчетности. Цель проверки — выражение мнения о достоверности налоговой отчетности и соответствия во всех существенных аспектах нормам, установленным законодательством. Задача проверки — собрать достаточные аудиторские доказательства о достоверности налоговой отчетности. При этом необходимо соблюдать следующие критерии:

- существование — наличие по состоянию на определенную дату расхода по налогу и налогового обязательства;

- возникновение — подтверждение того, что хозяйственные операции, формирующие налогооблагаемые показатели, имели место в течении налогового периода;

- права и обязанности — принадлежность аудируемому лицу по состоянию на определенную дату актива или обязательства по налогам;

- полнота — отсутствие неотраженных в налоговой отчетности активов, обязательств, хозяйственных операций или событий, имеющих налоговые последствия;

- стоимостная оценка — отражение в налоговой отчетности надлежащей стоимости налогооблагаемых показателей;

- точное измерение — точность отражения суммы хозяйственной операции или события с отнесением доходов или расходов к соответсвующему налоговому периоду;

- представление и раскрытие — объяснение, классификация и описание хозяйственной операции, актива или обязательства в соответствии с правилами их отражения в налоговой отчетности.

Руководство аудируемого лица несет ответственность за соблюдение действующего налогового законодательства, полноту, точность отражения налогооблагаемых показателей и налогов, а также за полноту и своевременность уплаты налогов в бюджет.

Аудиторская организация несет ответственность за правильность и обоснованность своего мнения о достоверности налоговой отчетности.

Для оценки СВК на уровне отчетности небходимы следующие документы:

- налоговые декларации по налогам;

- бухгалтерская (финансовая) отчетность;

- учетная и налоговая политики;

- свидетельство о государственной регистрации юридического лица;

- устав;

- учредительный договор;

- структура организации аудируемого лица;

- структура бухгалтерии аудируемого лица;

- схема и график документооборота;

- должностные инструкции работников;

- положение о внутреннем аудите;

- штатное расписание;

- инветаризационные описи и ведомости;

- переписка с налоговыми органами;

- акты сверок с контрагентами;

- рабочие планы счетов: бухгалтерских и налоговых;

- выписки из лицевого счета налогоплательщика по проверяемому налогу;

- акты проверок налоговых органов.

При подготовке рекомендаций и предложений аудиторская организация должна соблюдать принцип осторожности суждений и выводов, сообщая о налоговых рисках, которые могут возникнуть у организации при решении вопросов, недостаточно освещенных в действующем законодательстве. Любые рекомендации и расчеты, сделанные аудиторской организацией, должны содержать ссылки на действующие нормативные документы.

В ходе проведения налогового аудита аудиторская организация должна исходить из того, что деятельность организации осуществляется в соответствии с установленными нормативными актами, пока не получит доказательства противного. Вместе с тем аудиторская организация должна проявить достаточную степень профессионального скептицизма в отношении рассматриваемых счетов и документов, принимая во внимание высокую вероятность наличия нарушений налогового законодательства экономическим субъектом.

Налоговый аудит должен проводиться аудиторской организацией с профессиональной добросовестностью и тщательностью.

Аудиторская проверка расчетов с бюджетом

Выполненная работа

Аудиторская проверка налоговых обязательств заключалась в проверке соблюдения норм, установленных законодательством Российской Федерации о налогах и сборах и другими нормативными актами в области налогообложения. Она обеспечивает достаточную степень уверенности в том, что:

- налоговые обязательства исчислены своевременно и корректно отражены в налоговой отчетности;

- исчисленные налоговые обязательства корректно отражены в бухгалтерской отчетности;

- отсутствуют дополнительные существенные налоговые обязательства, связанные с нарушением налогового законодательства и иных нормативных документов в области налогообложения, не отраженные в бухгалтерской отчетности;

- организация и состояние налогового учета, а также существующие контрольные процедуры обеспечивают своевременное и правильное исчисление и уплату налогов и сборов в соответствии с законодательством о налогах и сборах Российской Федерации и другими нормативными документами в области налогообложения.

Проверка налоговых обязательств проводилась с учетом уровня существенности, определенного для проверки такого рода обязательств.

Аудиторская проверка охватывала обязательства по всем налогам и сборам, которые могут оказывать существенное влияние на бухгалтерскую отчетность, при этом особое внимание было уделено проверке налога на прибыль, налога на добавленную стоимость и налога на имущество.

Проводимая нами аудиторская проверка налоговых обязательств включала:

- проверку своевременности и полноты отражения налоговых обязательств в бухгалтерском учете и отчетности, включая наличие сверок с налоговыми органами на отчетные даты;

- анализ актов проверок налоговых и иных контролирующих органов на предмет обоснованности претензий этих органов;

- проверку правильности исчисления и уплаты налогов, в том числе по месту нахождения обособленных подразделений;

- проверку соблюдения условий и графика реструктуризации налоговых обязательств;

- проверку правильности применения налоговых льгот и ставок по налогам.

Проводимый нами аудит обязательств по наиболее существенным налогам включал следующие проверки:

- налог на прибыль — проверка своевременности и полноты отражения выручки от реализации товаров, работ, услуг в целях исчисления налога на прибыль (в том числе выручки, а также выручки от реализации амортизируемого имущества, незавершенного строительства, товарно-материальных ценностей и иного имущества); своевременности и полноты отражения внереализационных доходов в целях исчисления налога на прибыль; полноты и своевременности отражения, документального подтверждения и экономической обоснованности расходов по производству и реализации и внереализационных расходов; соблюдения правил налогового учета в отношении расходов по производству и реализации, включая материальные расходы, расходы на оплату труда, расходы на ремонт основных средств, расходы на НИОКР, расходы на страхование имущества, иных нормируемых расходов; соблюдения правил налогового учета внереализационных доходов и расходов, включая отражение в налоговом учете резерва по сомнительным долгам, процентов по кредитам, займам, векселям и другим долговым обязательствам, операций по договору простого товарищества; соблюдения правил налогового учета амортизируемого имущества, включая правильность зачисления объектов в состав амортизируемого имущества и в амортизационные группы, правильность определения первоначальной стоимости, расчета норм амортизации, применения методов амортизации и расчета сумм амортизации, налогового учета реализации, ликвидации и иного выбытия объектов амортизируемого имущества; правильности ведения налогового учета операций с ценными бумагами, в том числе с векселями; правильности ведения налогового учета обслуживающих производств и хозяйств;

- НДС — проверка полноты и своевременности отражения в бухгалтерском учете сумм НДС, исчисленных с налогооблагаемой базы, сумм НДС, предъявленных поставщиками и подрядчиками, сумм НДС, подлежащих вычету; сверки книги покупок и книги продаж с регистрами бухгалтерского учета и декларациями по НДС; правильности исчисления НДС по операциям, связанным с реализацией товаров, работ, услуг, и по иным операциям, являющимся объектом обложения НДС; своевременности и обоснованности предъявления НДС к вычету; правильности предъявления к вычету НДС по экспортным операциям, включая проверку документального подтверждения и методики расчета НДС, подлежащего вычету; правильности исчисления и предъявления к вычету НДС по отдельным операциям, включая НДС по капитальному строительству подрядным и хозяйственным способом, НДС по приобретаемым основным средствам, НДС при передаче товаров, работ, услуг для собственных нужд и другим операциям; выборочную проверку правильности оформления счетов-фактур по приобретенным товарно-материальным ценностям;

- налог на имущество — сверку стоимости имущества, включаемой в расчет налоговой базы, с данными бухгалтерского учета и отчетности; проверку правильности исчисления налоговой базы (среднегодовой стоимости); правильности, полноты и своевременности включения в расчет налоговой базы имущества, находящегося в совместной деятельности; правильности включения в расчет налоговой базы стоимости объектов незавершенного капитального строительства; правильности применения льгот по налогу.

Проводившаяся нами аудиторская проверка включала такие процедуры по проверке правильности исчисления всех иных налогов, величина обязательств по которым может оказать существенное влияние на бухгалтерскую отчетность.

В ходе аудита, таким образом, были проанализированы:

- порядок определения налогооблагаемой базы по отдельным, наиболее важным налогам;

- применение налоговых ставок;

- применение льгот при расчете и уплате налогов;

- начисление, полнота и своевременность перечисления налоговых платежей;

- составление налоговой отчетности.

Выводы и предложения

В ходе проверки нами не обнаружены факты, свидетельствующие о несоответствии оформления учредительных документов законодательству. Вместе с тем обращаем внимание на следующие факты, которые хотя и являются нарушениями установленного порядка ведения бухгалтерского учета и подготовки бухгалтерской отчетности, но в силу своего характера и величины не оказывают существенного влияния на бухгалтерскую отчетность предприятия за __ год.

Далее на основе сделанных выводов вносятся конкретные предложения о внесении изменений в бухгалтерский учет и отчетность.

В данной статье в краткой форме вы узнаете:

- о процедуре проведения сверки расчетов с бюджетом;

- о справках, предоставляемых налоговыми органами и случаях, когда они нужны самому налогоплательщику;

- о сроках, на которые следует обратить внимание;

- о документах контролирующих органов, которые следует взять на заметку.

Итак, приступим к рассмотрению вопроса сверки участников налоговых правоотношений.

Права и обязанности

Налоговые органы обязаны предоставлять налогоплательщику по его запросу:

- справки о состоянии расчетов указанного лица по налогам, сборам, пеням, штрафам, процентам (пп. 10 п. 1 ст. 32 НК РФ);

- справки об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов на основании данных налогового органа (пп. 10 п. 1 ст. 32 НК РФ);

Налоговые органы обязаны:

- осуществлять по заявлению налогоплательщика, ответственного участника консолидированной группы налогоплательщиков, плательщика сбора или налогового агента совместную сверку расчетов по налогам, сборам, пеням, штрафам, процентам (пп. 11 п. 1 ст. 32 НК РФ).

Налогоплательщик имеет право:

- на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение акта совместной сверки расчетов по налогам, сборам, пеням и штрафам (пп. 5.1 п. 1 ст. 21 НК РФ).

Основания для проведения сверки

Основания со стороны налогоплательщика:

- реорганизация юридического лица;

- участие в конкурсах или торгах;

- получение лицензии, кредита;

- процедура банкротства.

Основания со стороны налоговых органов:

- ежеквартально с крупнейшими налогоплательщиками;

- при процедуре снятия налогоплательщика с учета при переходе из одной налоговой инспекции в другую;

- при процедуре снятия налогоплательщика с учета при ликвидации (реорганизации);

- по инициативе налогоплательщика;

- или в иных случаях, установленных налоговым законодательством.

Регламент организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами утвержден Приказом ФНС РФ от 09.09.2005 N САЭ-3-01/444@ (далее – Регламент).

Для чего нужны упомянутые справки и акт сверки?

Разумеется, чтобы выявить и устранить расхождения в сведениях о состоянии расчетов с бюджетом, которые имеются у налогоплательщика и инспекторов (ведь от ошибок не застрахована ни одна из сторон). Ведь сверка позволяет своевременно выявить переплату и распорядиться ею, а также обнаружить ошибки и несовпадения данных, которые иначе могут остаться незамеченными.

Более того, целесообразно проводить сверку ежегодно — по завершении очередного года.

В регулярном проведении подобной «чистки» заинтересованы обе стороны, поскольку такие действия позволят в дальнейшем избежать (не нужных никому) споров, связанных, например, с взысканием с организации налоговой недоимки.

Акт совместной сверки расчетов с бюджетом

Инициатором проведения сверки расчетов в равной степени могут быть как налогоплательщик, так и налоговые органы.

Если проверку инициирует инспекция, то она формирует акт, основываясь на своих сведениях, и направляет его для согласования налогоплательщику.

Если — налогоплательщик, то он подает в инспекцию соответствующее заявление в произвольной форме. Такое заявление может быть подано лично, по почте, а также по ТКС.

Результаты совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам оформляются актом совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам в обязательном порядке.

Способы вручения акта в течение следующего дня после дня составления:

- по почте заказным письмом;

- нарочным;

- в электронной форме по ТКС или через личный кабинет налогоплательщика.

Акт сверки по налогам является двусторонним документом, так как в нем отражается информация каждой из сторон. Форма акта утверждена Приказом ФНС РФ от 16.12.2016 N ММВ-7-17/685@. Excel

Стоит учитывать, что в случае направления налогоплательщиком (его представителем) запроса в электронной форме инспекция оказывает информационную услугу, которая заключается в предоставлении в электронной форме акта совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам. Это следует из пп. 1, ст. 2.7 Рекомендаций по электронному документообороту, утв. Приказом ФНС РФ от 13.06.2013 N ММВ-7-6/196@.

Такой акт сверки предназначен для того, чтобы проинформировать о состоянии расчетов с бюджетом. Он не подлежит возврату в инспекциюв целях проведения совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам в электронной форме (п. 2.22 Рекомендаций по электронному документообороту,утв. Приказом ФНС РФ от 13.06.2013 N ММВ-7-6/196@).

Поэтому, если вам необходим акт сверки на бумажном носителе, подписанный инспекцией, рекомендуем заявление о проведении совместной сверки расчетов подавать лично или направлять по почте. Отметим, что указанное заявление придется представить и в том случае, если в последующем нужно будет устранить расхождения между вашими данными и данными электронного акта сверки.

Срок проведения сверки и оформления акта:

- без расхождений — не более 10 рабочих дней;

- при расхождениях — не более 15 рабочих дней.

В установленных сроках не учитываются дни на доставку актов сверки налогоплательщикам по почте (п. 3.1.2 Регламента).

Основные расхождения по актам могут быть вызваны:

Ошибки в платежных поручениях на уплату налога

При заполнении платежного поручения на уплату налога организации и индивидуальные предприниматели иногда допускают ошибки. В зависимости от последствий эти ошибки могут быть 2 видов:

- ошибки, в результате которых платеж в бюджет не поступил;

- ошибки, несмотря на которые налог поступил в бюджет.

Налог не считается уплаченным, если в платежном поручении вы неправильно указали:

- счет Федерального казначейства, на который должен был поступить платеж;

- наименование банка получателя(пп. 4 п. 4 ст. 45 НК РФ).

Налог считается уплаченным, если в платежном поручении вы неправильно указали:

- Код бюджетной классификации (КБК);

- ОКТМО; тип платежа; назначение платежа;

- наименование налогового органа; ИНН; КПП и т.п.

Допустимо ли уточнение платежа, если налогоплательщик попросил произвести его не в пределах одного налога? Например, такой вопрос возникает при обращении за уточнением платежа в связи с ошибочным указанием КБК другого налога.

Официальные органы отмечают, что КБК относится к группе реквизитов, позволяющих определить принадлежность платежа (Письмо ФНС РФ от 10.10.2016 N СА-4-7/19125@, Письмо Минфина РФ от 29.03.2012 N 03-02-08/31).

Однако есть разъяснения, в которых налоговая служба высказывала несколько иное мнение. Если на практике налоговый орган отказал в уточнении платежа по КБК со ссылкой на то, что этот код относится к другому налогу, его решение можно обжаловать в вышестоящем налоговом органе, а затем при необходимости и в суде.

При обнаружении ошибки в платежном документе, которая не препятствует перечислению налога в бюджет на соответствующий счет Федерального казначейства, платеж можно уточнить в порядке п. 7 ст. 45 НК РФ:

- заявление — произвольная форма; Word

- приложение — копии платежных документов;

- решение об уточнении – в течение 10 рабочих дней;

- уведомление о принятом решении – 5 рабочих дней;

- уточнение – на день фактической уплаты налога.

Сервис «Личный кабинет налогоплательщика юридического лица» позволяет налогоплательщикам – юридическим лицам получать информацию о себе из ЕГРЮЛ и ЕГРН, управлять расчетами с бюджетом, получая информацию о налоговых обязательствах, о невыясненных платежах. Кроме того, с помощью сервиса можно подавать и извещения об уточнении (об отказе в уточнении) платежа.

Проведение сверки расчетов по налогам не является обязательным. Но подобное мероприятие позволяет своевременно выявить и устранить расхождения в сведениях о состоянии расчетов с бюджетом, которые имеются у налогоплательщика и инспекторов.

Ведь вернуть или зачесть налоговую переплату налогоплательщик вправе лишь в течение трех лет (со дня уплаты налога или со дня, когда он узнал или должен был узнать о факте излишнего взыскания налога)(ст. 78 НК РФ).

Справки, выдаваемые налоговыми органами

В НК РФ упоминается о двух справках (п. 1 ст. 32 НК РФ):

- справке о состоянии расчетов по налогам; Excel

- справке об исполнении обязанности по уплате налогов. Word

Форма запроса для получения таких справок нормативными актами не утверждена, но рекомендована Административным регламентом (утв. Приказом Минфина РФ от 02.07.2012 N 99н):

- в Приложении 8 – форма запроса в письменной форме; Word

- в Приложении 9 – форма запроса в электронной форме (через ТКС).

Справка о состоянии расчетов по налогам:

- основание для предоставления – запрос в письменной/электронной форме;

- способ подачи запроса – непосредственно, по почте, по ТКС, через ЛК;

- срок исполнения запроса – в течение 5 рабочих дней;

- способы выдачи – непосредственно, по почте или по ТКС;

- дата справки – на дату в запросе/ на дату регистрации.

Справка об исполнении обязанности по уплате налогов:

- основание для предоставления – запрос в письменной/электронной форме;

- способ подачи запроса – непосредственно, по почте, по ТКС, через ЛК;

- срок исполнения запроса – в течение 10 рабочих дней;

- способы выдачи – непосредственно, по почте или по ТКС;

- дата справки – на дату в запросе/ на дату регистрации.

Если на дату, указанную в запросе о выдаче справки, за организацией числятся недоимка, пени, штрафы или неуплаченные проценты, инспекция выдаст справку с записью о наличии задолженности (Письма Минфина от 17.06.2016 N 03-02-08/35413, от 02.02.2015 N 03-02-07/1/3959). В Приложении к такой справке будет указан код (коды) ИФНС, по расчетам с которой есть долги (п. 172 Регламента ФНС, Письмо Минфина от 17.06.2016 N 03-02-08/35413). Если сведения о задолженности, указанные в справке, не соответствуют данным организации, стоит провести с ИФНС сверку расчетов.

Если вам нужна справка на бумаге (для предоставления по месту требования), подайте в ИФНС письменный запрос любым из двух способов:

- лично через канцелярию инспекции;

- по почте ценным письмом с описью вложения.

Если вам нужна справка в электронном виде, направьте в ИФНС запрос в электронной форме по ТКС.

Если в запросе через ЛК вы указали, что хотите получить справку лично, ИФНС направит уведомление о дате ее готовности. Распечатайте это уведомление и возьмите с собой, когда пойдете в ИФНС за справкой.

Если в запросе через ЛК вы выбрали получение по почте, то в уведомлении о получении запроса ИФНС сообщит дату, до которой справка будет направлена в ваш адрес.

Если Вы еще не являетесь подписчиком системы БухЭксперт8:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- [03.06.2021 эфир] Все виды проверок, проводимых налоговыми органами. Новшества в осуществлении иных видов контроляПрограмма семинара Каковы полномочия и контрольные функции ФНС и ее.

- Планы видов расчетов и регистры расчетов.

- Автом.обновление модуля документооборота с контр.органами — что это?Добрый день! Подскажите, пожалуйста. При входе в программу всплывает окно.

- Выравнивание РН «Уплата НДФЛ налоговыми агентами»»В компании при выплате межрасчетных выплат(больничные и отпуска) НДФЛ сразу.

Карточка публикации

(6 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

Приобретение малоценных объектов сроком использования более 12 месяцев

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Спасибо Ларисе за вебинар! Как всегда все четко и по делу. Интересно слушать.

Читайте также: