Проверка налогообложения и распределения прибыли

Опубликовано: 13.05.2024

Налог на прибыль – прямой налог, величина которого прямо зависит от итоговых финансовых результатов деятельности юридического лица.

Объектом налогообложения является прибыль – разница суммы доходов и суммы расходов организации.

Правила налогообложения налогом на прибыль определены в главе 25 Налогового кодекса РФ.

Плательщики налога

В соответствии со ст. ст. 246, 247 НК РФ плательщиками налога на прибыль являются:

- Все юридические лица РФ (ОАО, ЗАО, ООО, ИП и др.)

- Иностранные юр. лица, работающие в РФ через постоянные представительства или получающие доход от источников в России.

В соответствии со ст. ст. 246.1, 346.1, 346.11, 346.26 НК РФ налог на прибыль платить не должны:

- Налогоплательщики, применяющие спец. режимы налогообложения (УСН, ЕСХН, ЕНВД), а также являющиеся плательщиками налога на игорный бизнес

- Участники проекта «Инновационный центр «Сколково»

Обязанность уплаты налога на прибыль возникает только при наличии объекта налогообложения. При отсутствии прибыли, налог на прибыль платить не нужно.

Для разных категорий налогоплательщиков прибылью для целей налогообложения могут являться разные категории доходов (ст. 247 НК РФ).

Налог на прибыль Объект налогообложения

Доходы Классификация доходов

Доходы — это суммы полученные от основного вида деятельности (доходы от реализации), а также от прочих видов деятельности (внереализационные доходы). Такие как: доходы от сдачи имущества в аренду, проценты по банковским вкладам и т.д. При исчислении налога на прибыль все доходы учитываются без НДС и акцизов.

Доходы от реализации товаров (работ, услуг) .

Доходом от реализации является выручка от реализации товаров (работ, услуг) собственного производства и приобретенных ранее, выручка от реализации имущественных прав.

Выручка от реализации определяется с учетом всех поступлений, за реализованные товары (работы, услуги) и имущественные права, выраженных как в денежной, так и натуральной формах.

Внереализационные доходы.

Внереализационными доходами являются доходы, не указанные в ст. 249 НК РФ, например такие как:

- от долевого участия в других организациях;

- в виде положительной (отрицательной) курсовой разницы;

- от сдачи имущества в аренду;

- в виде процентов, по договорам кредита, займа, банковского вклада;

- и т.д.

Доходы исчисляются на основании документов налогового учета, первичных и других документов, подтверждающих полученные налогоплательщиком доходы.

Часть доходов освобождена от налогообложения. Перечень доходов, не учитываемых при налогообложении предусмотрен ст. 251 НК РФ. :

- в виде имущества, имущественных прав, полученных в форме залога или задатка;

- доход в виде взносов в уставный капитал юридического лица;

- в виде имущества или средств, полученных по договорам кредита или займа;

- в виде капитальных вложений в форме неотделимых улучшений арендованного (полученного в безвозмездное пользование) имущества, произведенных арендатором;

- других доходов, предусмотренных ст. 251 НК РФ.

Расходы.

Расходы — это документально подтвержденные и экономически обоснованные понесённые затраты организации. Их можно разделить на расходы, связанные с производством и реализацией продукции (стоимость сырья и материалов, зарплата работников, амортизация основных средств и т.д.), и на внереализационные расходы (судебные и арбитражные сборы, отрицательная курсовая разница и др.). Также, существует закрытый перечень расходов, не учитываемых при исчислении налога на прибыль. Например: взносы в уставный капитал, дивиденды, погашение займов и т.д.

Расходы на производство и реализацию, понесённые в течение отчетного (налогового) периода:

— Прямые (ст. 318 НК РФ):

- Материальные расходы (пп.1 и 4 п.1 ст. 254 НК РФ);

- Суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг (ст. 256-259 НК РФ);

- Расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг (ст. 255 НК РФ).

— Косвенные (ст. 318 НК РФ) —

все иные суммы расходов, за исключением внереализационных расходов, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

Внереализационные расходы (ст. 265 НК РФ):

- расходы на содержание переданного по договору аренды (лизинга) имущества;

- проценты по долговым обязательствам;

- расходы на выпуск собственных ценных бумаг;

- расходы в виде отрицательной курсовой разницы, от переоценки имущества в виде валютных ценностей;

- затраты в виде суммовой разницы, возникающей у налогоплательщика;

- расходы в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты;

- расходы на ликвидацию выводимых из эксплуатации основных средств и т.д.

Прямые расходы

ежемесячно распределяются на остатки незавершенного производства и стоимость изготовленной продукции (работ, услуг). Таким образом, прямые расходы учитываются в уменьшение базы по налогу на прибыль по мере реализации продукции (выполнения работ, оказания услуг), в стоимости которых они учтены в соответствии со статьей 319 НК РФ.

Налогоплательщик самостоятельно определяет в учетной политике организации перечень прямых расходов для целей налогообложения, связанных с производством товаров (работ, услуг).

Сумма косвенных расходов

на производство и реализацию товаров (работ, услуг), осуществленных в отчетном (налоговом) периоде, относится к расходам текущего отчетного (налогового) периода в полном объеме.

Расходы, оговоренные в ст. 270 НК РФ, не уменьшают полученные юридическим лицом доходы. Данный перечень закрытый и расширительному толкованию не подлежит. Все расходы, перечисленные в данном перечне, не могут уменьшать доходы организации.

Налог на прибыль Расчет

При расчете налога на прибыль, необходимо точно знать, какие доходы и расходы можно признать в данном периоде, а какие нет. Существует два метода для определения дат, на которые признаются расходы и доходы для целей налогообложения. (ст. 271-273 НК РФ)

Метод начисления.

При данном методе налогового учета доходы (расходы) признаются в отчетном (налоговом) периоде, в котором они имели место (к которому они относятся). Дата признания доходов и расходов не зависит от даты фактического поступления средств (фактической оплаты расходов).

Порядок признания доходов:

- доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества и имущественных прав;

- в том случае когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности;

- для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств.

Для внереализационных доходов датой получения дохода признается:

- дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг);

- дата поступления денежных средств на расчетный счет (в кассу) организации.

Порядок признания расходов:

Расходы признаются в том отчетном периоде, в котором эти расходы возникают исходя из условий сделок. В том случае, когда сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Датой осуществления материальных расходов признается:

- дата передачи в производство сырья и материалов;

- дата подписания акта приемки-передачи услуг (работ) производственного характера и т.д.

Датой осуществления внереализационных и прочих расходов признается:

- дата начисления налогов (сборов) — для расходов в виде сумм налогов;

- дата расчетов в соответствии с условиями договоров или дата предъявления налогоплательщику документов.

Кассовый метод.

При применении данного метода ведения налогового учета доходы и расходы признаются по дате фактического поступления средств — фактической оплаты расходов.

Порядок определения доходов и расходов

- датой получения дохода является день поступления денежных средств на счет в банк или в кассу организации, поступления иного имущества (работ, услуг) и имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом;

- расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и т.д) признается прекращение встречного обязательства приобретателем указанных товаров (работ, услуг) и имущественных прав, непосредственно связаное с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Необходимо выбрать единый метод налогового учета для доходов и расходов организациии.

Организации имеют право на определение даты получения дохода (расхода) кассовым методом, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн. рублей за каждый квартал.

Налог на прибыль Порядок расчета

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Размер налога = Ставка налога * Налоговая база

В соответствии со ст. 315 НК РФ, расчет налоговой базы должен содержать:

- период, за который определяется налоговая база;

- сумму доходов от реализации, полученных в отчетном (налоговом) периоде;

- сумму расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от реализации;

- сумму внереализационных доходов;

- прибыль (убыток) от внереализационных операций;

- итоговую налоговую базу за отчетный (налоговый) период;

- для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащая переносу.

По прибыли, попадающей под разные ставки, базы определяются отдельно.

Основная ставка

2% — в федеральный бюджет

18% — в бюджет субъекта РФ. Законодательные органы субъектов РФ могут понижать налог на прибыль для отдельных категорий налогоплательщиков, но не более чем до 13,5%.

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль.

Налоговый период. Отчетный период

Налоговый период – это период, по окончании которого завершается процесс формирования налоговой базы, окончательно определяется сумма налога к уплате. (cт. 285 НК РФ)

Налог на прибыль — налоговым периодом признается календарный год.

Отчетные периоды: квартал, полугодие, 9 месяцев.

Налоговый период- год.

Налоговая декларация

Налоговая декларация предоставляется:

- Не позднее 28 дней со дня окончания соответствующего отчетного периода

- Не позднее 28 марта года, следующего за истекшим налоговым периодом

Налоговая декларация по налогу на прибыль организаций заполняется и подается в налоговые органы по форме, утвержденной приказом ФНС России от 22.03.2012 N ММВ-7-3/174@.

Декларацию необходимо предоставить в ИФНС:

- по месту нахождения организации;

- по месту нахождения каждого обособленного подразделения организации.

Сроки уплаты налога и авансовых платежей

| Наименования платежей | Сроки уплаты |

| Налог, уплачиваемый по итогам налогового периода | Не позднее 28 марта года, следующего за истекшим налоговым периодом |

| Авансовые платежи по итогам отчетного периода: — уплачиваемые ежемесячно по фактически полученной прибыли — уплачиваемые ежеквартально | — Не позднее 28-го числа месяца, следующего за месяцем, за который исчисляется сумма авансового платежа. — Не позднее 28-го числа месяца, следующего за истекшим отчетным периодом. |

| Ежемесячные авансовые платежи | Ежемесячно не позднее 28-го числа текущего месяца |

| Налог с доходов по государственным и муниципальным ценным бумагам, подлежащих налогообложению у получателя дохода | В течение 10 дней по окончании месяца, в котором получен доход |

Налоговый учет

Налоговый учет – это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов. (cт. 313 НК РФ)

Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета. Система налогового учета организуется предприятиями самостоятельно.

Подтверждением данных налогового учета являются:

- первичные учетные документы;

- аналитические регистры налогового учета;

- расчет налоговой базы.

Аналитические регистры налогового учета — это сводные формы систематизации данных налогового учета за отчетный (налоговый) период.

Особенности регионального законодательства

Информация ниже приведена для Республики Марий Эл.

Налоговая ставка налога на прибыль, подлежащего зачислению в республиканский бюджет Республики Марий Эл для организаций, осуществляющих инвестиционную деятельность на территории Республики Марий Эл:

31 января 2020

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

С чего начать оценку финансовых результатов деятельности организации

Весомый блок в анализе финансового состояния предприятия – это оценка прибыльности его деятельности. Ее проводят, чтобы увидеть:

- насколько адекватны расходы организации при сложившемся уровне доходов;

- значимо ли влияние чистой прибыли в формировании собственного капитала;

- насколько эффективно используются активы и пассивы в привязке к прибыли;

- какие факторы препятствуют росту финансового результата.

По сути, в названных задачах мы обобщили этапы проведения анализа. К ним мы еще вернемся. А теперь расскажем, какими вопросами стоит задаться в начале исследования. Это будут такие:

- где взять информацию?

- за какой период делать расчеты?

- как сформулировать корректные выводы?

Где взять информацию? Чтобы проанализировать финансовые результаты компании, вам понадобятся отчет о финансовых результатах и бухгалтерский баланс. Отчет будет основным, так как именно он содержит четыре вида прибыли (убытка). В балансе под это отводится лишь одна строка.

За какой период делать расчеты? Если вы возьмете годовую финансовую отчетность, которая составлена по российскому формату, то анализом получится охватить максимум два года. Для, например, пятилетнего исследования, потребуются отчеты за четыре последовательных годовых периода.

Как сформулировать корректные выводы? Бытует заблуждение: финансовый анализ сводится, прежде всего, к расчету массы коэффициентов. А выводы – второстепенны и нормально, когда они строятся по принципу «Было столько, стало столько». В действительности, лучше рассчитать ограниченный набор показателей, но проникнуться их сутью и основательно разобраться, о чем говорят значения. Куча неосмысленных цифр – пустая трата времени аналитика.

Иногда проблема с пониманием и выводами кроется в нехватке общих познаний о том, как считается финансовый результат и каким он бывает. Давайте вспомним ключевые моменты этих вопросов.

Как посчитать финансовый результат деятельности предприятия

Вот несколько простых правил:

- финансовый результат деятельности предприятия – это разница между доходами и расходами. Если она положительна, то итог называется прибылью. Если отрицательна – убытком. Выходит, отождествлять прибыль с доходами, а убыток с расходами неверно. Это принципиально отличающиеся показатели;

- финансовый результат бывает разный. Все определяется тем, какие именно доходы и расходы вы берете в расчет. Например, если вообще все, то получите чистую прибыль (убыток). Если только по основным видам деятельности, то прибыль (убыток) от продаж. Иначе она именуется операционным результатом деятельности;

- предыдущие два правила не совсем подходят для расчета нераспределенной прибыли или непокрытого убытка из баланса. Там это уже не просто доходы за вычетом расходов. Это сумма чистой прибыли (убытка), которую предприятие накопило за весь период функционирования с учетом корректировки на некоторые операции. Например, на уменьшение по причине выплаты дивидендов;

- в большинстве случаев неверно отождествлять доходы и расходы с денежными притоками и оттоками. Значит, нельзя рассматривать финансовый результат как остаток денег на счетах и в кассе. Такое равенство иногда возможно лишь у организаций, которые пользуются кассовым методом признания доходов и расходов. О том, кому разрешается его использовать, написано в п. 4 и 5 ст. 6 Закона «О бухгалтерском учете».

На схеме мы показали, как называются виды финансового результата в российской отчетности и как они рассчитываются.

ОФР – отчет о финансовых результатах;

ББ – бухгалтерский баланс;

цифры в скобках – номера строк бухгалтерской отчетности

Рисунок. Виды финансовых результатов в российской отчетности

Оценка финансовых результатов: этапы и показатели

Важно понимать: в финансовом анализе нет жестко заданных правил. Это значит, что методику расчета и набор как исходных, так и итоговых показателей аналитик всегда выбирает сам. Поэтому наш подход – примерный. В нем мы ориентировались, прежде всего, на российскую отчетность. В ней нет готовых показателей маржинальной прибыли, EBITDA, NOPAT и т.п. Не будет их и в наших этапах и примерах.

Предлагаем пошаговую инструкцию, как сделать финансовый анализ предприятия в части финансовых результатов.

Этап 1. Провести горизонтальный анализ прибыли (убытка)

Суть горизонтального анализа в том, чтобы понять: как изменился финансовый результат по сравнению с предыдущим периодом. Вот некоторые его особенности:

- потребуется минимум два значения прибыли (убытка). Одно из них принимается как база для сравнения. Обычно это величина из самого раннего временного промежутка;

- рассчитываются либо абсолютные, либо относительные отклонения фактического уровня от базового. Для вычисления последних пригодятся формулы темпов роста и прироста. Смотрите их в таблице 1;

- абсолютные отклонения измеряются в той же единице, что и анализируемый показатель. В нашем случае это будут рубли. Относительные – либо в процентах, либо в долях;

- если показатель в базовом периоде равнялся нулю или имел другой знак, нежели в текущем, то темпы роста/прироста рассчитать либо не выйдет, либо они не будут иметь смысла. Для примера: в 2018 г. организация получила 1 млн руб. убытка, а в 2019 г. – 2 млн руб. прибыли. Темп прироста равен: 2 ÷ (-1) × 100% – 100% = -300%. Если трактовать буквально, то выйдет так: финансовый результат за год уменьшился на 300%. Согласитесь, это глупость;

- характер изменения (позитивный, негативный) зависит не от знака полученного отклонения. Он определяется смыслом самого показателя. Например, для доходов или прибыли важен рост и, значит, положительные величины отклонений. Для расходов и убытков, наоборот, – отрицательные.

Таблица 1. Формулы отклонений для горизонтального анализа

Название показателя

N0, N1 – значения анализируемого показателя в базовом и текущем периодах

Этап 2. Выполнить вертикальный анализ финансовых результатов деятельности предприятия

Вертикальный анализ заключается в расчете удельного веса какого-либо показателя в общей сумме однородных величин. Иначе – это оценка структуры, при которой отдельный элемент соотносится с неким целым, частью которого он является.

Данный подход отличается особенностью для всех показателей из отчета о финансовых результатах, так как не сразу ясно, что считать тем целым, на которое будут делиться частные значения. Причина: отчет строится по принципу вычитания, а не суммирования в отличие от баланса.

Поэтому предлагаем реализовать вертикальный анализ по двум направлениям:

- для нераспределенной прибыли из баланса рассчитать ее долю в собственном капитале и/или в пассиве. Это позволит понять, насколько значим вклад накопленного результата в совокупную величину источников финансирования деятельности предприятия;

- для прочих видов прибыли из отчета о финансовых результатах соотнести их значение с доходами. Причем для валовой прибыли и от продаж рассчитать соотношение с выручкой. Для прибыли до налогообложения и чистой – с суммой выручки и прочих доходов. Обоснование: так сделаем сопоставление с теми доходами, которые принимали участие в расчете конкретного вида финансового результата. Что покажут эти вычисления? Какая сумма от заработанного дохода остается у предприятия на каждом этапе формирования прибыли. Косвенно это характеристика значительности расходной части, ведь чем меньше получится удельный вес, тем больше расходов приходится на каждый рубль дохода.

Важно помнить: вертикальный анализ лишен смысла для показателей убытка.

Вот формула для расчета удельного веса:

где Ni – значение конкретного показателя (часть);

∑Ni – величина общего показателя, в который Ni входит как составной элемент (целое).

Этап 3. Рассчитать показатели рентабельности

Абсолютные значения финансового результата имеют большой недостаток: низкая степень сравнимости с другими организациями. Это так, даже если исследуется финансовая отчетность предприятий одного вида деятельности. Например, у федеральной торговой сети рублевая прибыль запросто окажется в разы выше, чем у локального магазина. Однако ее соотношение с величиной активов, собственного капитала или выручки может показать иную картину – совсем не в пользу торгового гиганта.

Такие соотношения значений финансового результата с прочими показателями деятельности организации называются рентабельностью. Их несомненное преимущество – открывающаяся возможность сравнивать изначально несопоставимые абсолютные величины.

Вот несколько особенностей, которые характерны для таких относительных величин:

- есть базовая схема расчета. Ее суть: в числителе – всегда прибыль, в знаменателе – тот показатель, рентабельность которого рассчитывается. Чаще других это: активы, собственный капитал и выручка. Но ничто не мешает поставить в знаменатель только внеоборотные или оборотные активы, обязательства или заемные средства. Конкретные названия показателей определяются именно знаменателем. Например, рентабельность активов, собственного капитала, продаж и т.д.;

- какую именно прибыль использовать в числителе? Решайте сами. Чаще других используются чистая и от продаж;

- если в знаменателе формулы находится балансовый показатель, значит, берется его среднегодовое значение, а не просто величина на дату. Почему? Потому что прибыль из числителя – это финансовый результат, который получен за период. Неверно совмещать при расчете периодические и точечные значения. Разумный выход: превратить то, что сложилось на дату, в то, что было в среднем за год. Не самый точный, но самый простой способ для этого – суммировать половинки значений на начало и на конец года. Помните: в балансе все данные приводятся на конец периода, например, на 31.12.2019 г. Их можно расценить, как величину на начало следующего года, то есть на 01.01.2020 г.;

- в чем измеряется рентабельность? Стандартная практика – проценты. Реже – доли единиц. И совсем редко, но тоже приемлемо – рубли на рубль. Например, для рентабельности активов, рассчитанной по чистой прибыли и равной 10%, трактовка будет следующей: на каждый рубль, который вложили в активы, идет отдача в виде 10 копеек чистой прибыли;

- неверно называть рентабельностью те показатели, в числителе которых – убыток. Правильнее – убыточность. В данном случае не будет противоречия с исконным смыслом слова «рента».

Смотрите в таблице 2 формулы основных показателей рентабельности. Дальше в примере мы воспользуемся именно таким набором.

Таблица 2. Относительные показатели для оценки финансовых результатов

Четверг20 мая 2021 г.

| МРОТ: Учетная ставка ЦБ: | 12792 руб. 4,5% |

Типовые бланки

- Бухгалтерские

- Кадровые

- Юридические

- Статистические

- Экономические

- Должностные инструкции

Полезности

Бухгалтерский учет

- Основные средства

- Нематериальные активы

- Товарно-материальные ценности

- Затраты на производтво

- Денежные средства

- Расчеты с персоналом

- Расчеты с бюджетом

- Готовая продукция

- Финансовые результаты

- Капитал и резервы

- Учетная политика

- Учет и оплата труда

Налоговый учет

- НДС

- ЕСХН

- УСНО

- ЕНВД

- НДФЛ

- Страховые взносы

- Взносы в ФСС

- Налог на имущество

- Водный налог

- Земельный налог

- Транспортный налог

- Налог на прибыль

- Налог на игорный бизнес

- Акцизы

- Налог на пользование полезными ископаемыми

- Патентная система налогообложения

Управленческий учет

- Проблемы организации управленческого учета на предприятиях

- Сущность и назначение управленческого учета

- Затраты, формирующие себестоимость продукции, работ, услуг

- Системы учета затрат и калькулирования себестоимости

- Анализ и принятие краткосрочных управленческих решений

- Анализ и принятие долгосрочных инвестиционных решений

- Планирование и бюджетирование

Классификаторы

- ОКСМ

- ОКВЭД [1.1]

- ОКВЭД [2]

- ОКВ

- ОКДП

- ОКЕИ

- ОКФС

- ОКОПФ

- ОКУН

- ОКОФ

- ИНКОТЕРМС

- ОКИН

- ОКЭР

- КСД

- ОКСО

Разработка сайта:

Главный редактор:

| Аудит финансовых результатов и аудит использования прибыли |

|

Целью аудита финансовых результатов и распределения прибыли является выражение мнения о достоверности отражения в учете и отчетности прибылей и убытков предприятия, законности распределения и использования прибыли, остающейся в распоряжении предприятия после налогообложения. Задачами аудита финансовых результатов прибыли являются анализ - правильности определения прибыли (убытков) товаров, продукции, работ, услуг; - правильности учета прочих доходов - правомерности распределения чистой прибыли. Основные нормативные документы: - Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете»; - Положение по ведению бухгалтерского учета отчетности Федерации, утвержденное приказом Минфина России от 29.07.1998 № 34н; - План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций по его применению, утвержденные приказом Минфина России от 31.10.2000 № 94н; - Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденное приказом Минфина России от 06.05.1999 № 32н; - Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное приказом Минфина России от 06.05.1999 № ЗЗн; - приказ Минфина РФ от 22.07.2003 № 67н «О формах бухгалтерской отчетности организаций». Предоставляемые аудитору документы: учредительные документы, протоколы собраний учредителей, приказы, распоряжения, накладные (акты выполненных работ), отчеты кассира первичными документами (приходные кассовые ордера, платежные ведомости, квитанции выписки банков по рублевым счетам первичными документами (счета, платежные поручения, авизо учетные регистры № 11,15 ведомости по счетам 50, 51, 68, 76, 84, 90, 91, 96, главная книга, форма № 2 «Отчет Работы при проведении аудита финансовых результатов прибыли можно разделить последовательных этапа: ознакомительный, основной Основной задачей аудита финансовых результатов прибыли является установление правильности определения прибыли (убытков) товаров, продукции, работ, услуг. Аудитору следует проверить заключительные записи по итогам отчетного года по счету Необходимо проверить, как закрывается финансовый результат видов деятельности, сальдо по счету Необходимо уделить внимание проверке реформации годового баланса. целей следует использовать следующие счета: доходы и Поскольку реформация баланса заключается счетов и доходы то необходимо установить, организацией заключительные записи по итогам года: Дебет доходы субсчет прочих доходов — Кредит (что означает прибыль); Дебет — Кредит доходы субсчет прочих доходов (что означает убыток). На втором этапе реформации баланса надо проверить закрытие счета Сальдо счета равное чистой прибыли (или убытку) текущего года, должно быть перенесено прибыль (непокрытый убыток)». Основным изменением составления отчета (форма № 2) за что отменены строки доходы» и расходы». Строка операционные доходы» теперь называется иначе — «Прочие доходы». Новое название строки «Прочие расходы». Изменения были внесены приказа Минфина России от 18.09.2006 № 115н. На основном этапе аудитор, используя метод прослеживания, обобщает результаты процедур, выполненных этапе, влияние выявленных отклонений показатели формы № 2 «Отчет выручка, себестоимость, валовая прибыль, коммерческие расходы, управленческие расходы, прибыль (убыток) После этого следует приступить операций, которых формируются прочие доходы Обобщая результаты влияния отклонений по операциям, связанным основных средств, нематериальных активов имущества, аудиторам необходимо откорректировать показатели прочих операционных доходов операционных расходов. Чтобы выяснить обоснованность отражения соответствующих доходов аудиторам сначала следует изучить различные документы, удостоверяющие факт Перечень первичных документов, которых аудитор должен проверить правомерность отражения различных видов прочих доходов (расходов), приведен Первичные документы, подтверждающие правомерность отражения различных видов прочих доходов Прочие доходы расходы Расходы законсервированных производственных мощностей Приказ руководителя предприятия, определяющий перечень консервируемых объектов, причины консервации, состав затрат, источники финансирования, сметы затрат законсервированных мощностей, первичные документы по оформлению расходов (ведомости начисленной заработной платы, платежные поручения, акты Потери бедствий, пожаров, аварий, хищений чрезвычайных событий Акты, удостоверяющие такое событие руководителем предприятия, незаинтересованными лицами (пожарные, ГИБДД расчет бухгалтерии (сметой) понесенных убытков, заключение эксперта восстановления испорченного имущества, решение суда виновного лица ему оплаты убытков, платежные поручения возмещения убытков Затраты по аннулированным производственным заказам, продукции Договор поставки продукции, счета, платежные поручения, накладные, акты выполненных работ, соглашения, протоколы договора Списание дебиторской задолженности сроком исковой давности Договор договор поставки продукции, банковские документы, подтверждающие перечисление денежных средств поставщику, накладные продукцию Обоснованность создания резерва сомнительных долгов Договор договор поставки продукции, накладные продукции, акты выполненных работ, акт инвентаризации дебиторской задолженности, акт сверки расчетов между дебитором решение арбитражного суда предприятия-дебитора банкротом, выписка государственного реестра юридических лиц предприятия-дебитора, решение суда справка органов МВД розыска дебитора Размеры понесенных судебных издержек расходов Решение суда, платежное поручение После этого аудиторы приступают правильности формирования различных фондов создаваемых заключается изучении отдельных положений учредительных документов, решений собраний учредителей (собственников), учетной политики. должны быть раскрыты источники формирования таких фондов Затем аудиторы изучают фактический порядок распределения прибыли, оставшейся предприятия после налогообложения, соответствие порядку, сформулированному в учредительных документах, учетной политике. На основании протоколов заседаний общего собрания, учредителей, смет аудиторы проверяют обоснованность расходования средств нераспределенной прибыли, правильность отражения данных операций по счету прибыль (непокрытый убыток)». Выявленные ошибки аудиторы регистрируют документах влияние бухгалтерской отчетности. Основные виды нарушений, которые могут быть выявлены проведения аудита финансовых результатов прибыли: - нарушения порядка составления формы № 2 «Отчет занижения или завышения показателей, участвующих при формировании отчета; - неверное отнесение доходов прочих доходов; - неверное отнесение расходов прочих расходов; - неправомерное использование прибыли отчетного года; - неверная корреспонденция счетов при отражении прочих доходов - неверная корреспонденция счетов при отражении некоторых расходов собственных источников через счет прибыль (непокрытый убыток)». По окончании работ аудитор формирует мнение по результатам проверки данного участка учета, составляет пакет рабочих документов, формулирует часть аудиторского отчета, относящуюся проверки, его совместно документацией руководителю проверки. Рассказываем, как правильно сформировать и использовать нераспределенную прибыль для общества с ограниченной ответственностью. Рассматриваем распространенные варианты с точки зрения пользы для бизнеса, правомерности и налогообложения. Затрагиваем вопросы распределения прибыли при ликвидации предприятия.

Нераспределенная прибыль — это доход после уплаты налогов, который участники общества должны распределить на какие-либо цели. Например, погашение убытков прошлых лет, создание резервного фонда или вывод данных средств из оборота. Описанная прибыль аккумулируется на счете 84 «Нераспределенная прибыль (непокрытый убыток)», и под этим понятием могут подразумевать не только доход, но и убыток компании. В этой статье мы рассмотрим именно вариант с прибылью.

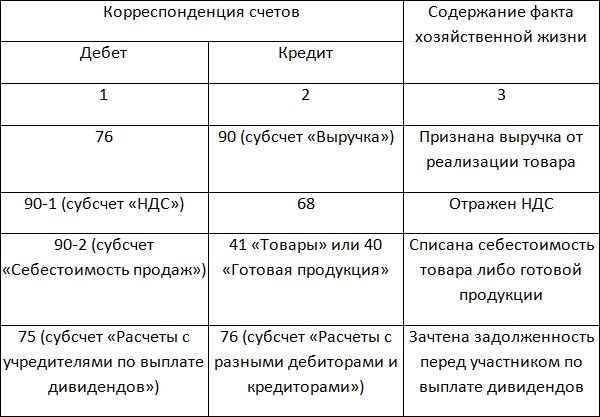

Прибыль по итогам годаРезультат деятельности компании за год отражается на активно-пассивном счете 90 «Продажи». Итоговое сальдо переносится на счет 99 «Прибыли и убытки». Проводка: Дт 90 Кт 99 — в случае прибыли / Дт 99 Кт 90 — в случае убытка. Все основные операции ООО должны проходить по счету 91 «Прочие доходы и расходы». Итог также переносится на счет 99. Проводка: Дт 91 Кт 99 — в случае прибыли / Дт 99 Кт 91 — в случае убытка. Таким же образом на счет 99 переносятся доходы и расходы, проходящие по другим счетам, например, это могут быть показатели со счетов 76 «Чрезвычайные доходы и расходы» и «Материалы», потом вычитается налог на прибыль (проводка Дт 99 Кт 68). Последней проводкой года итоговое сальдо (прибыль или убыток) со счета 99 списывается на счет 84 «Нераспределенная прибыль». Проводка: Дт 99 Кт 84 — в случае прибыли / Дт 84 Кт 99 — в случае убытка. Прибыль прошлых летПо умолчанию нераспределенная прибыль прошлых лет также аккумулируется на счете 84 (копится там с открытия предприятия). Накопительный учет удобен тем, что при нем убыток автоматически покрывается прибылью прошлых лет, но с ростом бизнеса собственникам может потребоваться больше наглядности. Тогда можно использовать погодовой: открыть субсчета и добавить строки в баланс. Субсчета могут быть разными, в зависимости от потребностей.

Как ее потратить По закону об ООО ( 08.02.1998 N 14-ФЗ (ред. от 31.07.2020) «Об обществах с ограниченной ответственностью») решать, как распределить прибыль, могут только владельцы компании на общем собрании. Собрание по итогам года проводят в период с 1 марта до 30 апреля (совещания по распределению прибыли прошлых лет можно провести и в другое время). По итогам встречи оформляется протокол. Чаще всего прибыль распределяется по следующим статьям:

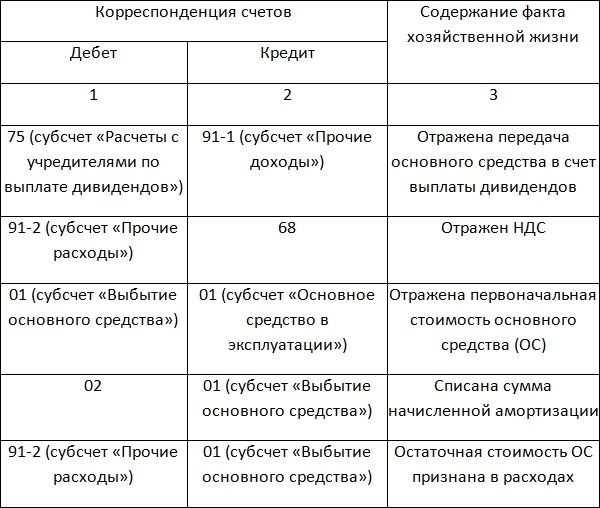

Распределение между участниками Самый популярный вариант. Главное условие, которое должно быть соблюдено, чтобы на момент распределения стоимость чистых активов общества была не меньше его уставного капитала и резервного фонда (ст. 29 Закона об ООО). Выплаты владельцам компании облагаются НДФЛ, если участники — физлица, и налогом на прибыль, если участники — юрлица. Прибыль им можно выплачивать деньгами или имуществом (в законе об ООО на это запрета нет). Если недостаточно денежных средств, то порой это идет вам на руку: не нужно предварительно реализовывать имущество и платить НДС с реализации. И в судебной практике были случаи, когда передача имущества в качестве дивидендов действительно не признавалась реализацией (например, Постановление ФАС Уральского округа от 23.05.2011 по делу N А07-14871/2010). Но, согласно более позднему «Письму ФНС России от 15.05.2014 N ГД-4-3/9367», выплата дивидендов имуществом реализацией все-таки считается и, соответственно, облагается НДС. Выбирая такой способ и не включая стоимость передаваемого имущества в базу по НДС, компания должна понимать, что действует на свой страх и риск. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 75 «Расчеты с учредителями». Какие варианты можно рассмотреть:

При безналичном расчете: Дебет 75 «Расчеты с учредителями» — Кредит 51 «Расчетные счета». Наличными: Дебет 75 «Расчеты с учредителями» — Кредит 50 «Касса»

Резервный фонд

ООО не обязано его иметь, но может при необходимости создать. Размер фонда и ежегодных отчислений в него, их порядок и процедура использования средств фонда прописываются в уставе. После внесения изменений в устав их нужно зарегистрировать в ЕГРЮЛ (п. 4 ст. 12 Закона об «ООО»). В балансе резервный фонд отражается в разделе III «Капитал и резервы» по стр. 1360, то есть при его создании часть прибыли переходит на другую статью капитала. Это улучшает структуру баланса, потому что собственники не смогут вывести эти средства из оборота предприятия. И никакими налогами такая операция не облагается. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 82 «Резервный капитал». Увеличение уставного капиталаС развитием компании размер уставного капитала может перестать отвечать требованиям бизнеса, например, он может оказаться недостаточным для привлечения инвестиций. Если у общества достаточно прибыли, которую собственники готовы на это потратить, можно ее использовать, не прибегая к дополнительным вкладам участников и привлечению новых людей в организацию.

При этом участники фактически не получают имущества, поэтому прибыли, которая облагается НДФЛ, возникать не должно. Например, в судебной практике были случаи, когда рост номинальной стоимости доли в ООО действительно не признавался доходом, пока участник не реализовывал свое имущественного право. Но, согласно Письму Минфина РФ от 22.05.2017 N 03-04-06/31351, основанному на ст. 217 НК РФ, если номинальная стоимость увеличивается за счет нераспределенной прибыли, а не за счет переоценки, это считается прибылью и должно облагаться НДФЛ. Если организация решает следовать указаниям Минфина РФ, то для каждого участника она должна рассчитать сумму налога, удержать ее из доходов при их фактической выплате и перечислить в бюджет (п. 1, 2, 4 ст. 226 НК РФ). Но в таком случае ООО не выплачивает участнику денежных средств в текущем году, поэтому удержать НДФЛ невозможно. Тогда, согласно п. 5 той же статьи, нужно в письменной форме сообщить участнику ООО и в налоговую по месту учета о невозможности удержать налог, при этом указать сумму самого налога и сумму дохода, с которого он не удержан. Сделать это компания обязана до 1 марта года, идущего за тем годом, в котором возникли такие обстоятельства. При увеличении уставного капитала, как и при создании резервного фонда, изменения также нужно внести в устав и зарегистрировать. И только после этого создавать запись в бухучете. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 80 «Уставный капитал».

Другие вариантыИнструкция по применению плана счетов ограничивает возможности распределения прибыли со счета 84, поэтому, если собственники решили ее использовать на приобретение имущества, выплату премий сотрудникам или социальные расходы, то профинансировать такие расходы из прибыли можно, но распределять ее на них в бухучете неправильно. Вместо этого прибыль нужно оставить на балансе, а расходы отражать по соответствующим счетам. Они будут уменьшать прибыль текущего периода и, соответственно, в будущем и нераспределенную прибыль по итогам года. Если участники общества решили покрыть прибылью убытки прошлых лет, и в организации ведется накопительный учет прибыли, то это произойдет автоматически. Если ведется погодовой учет с субсчетами к счету 84, то нужно перевести прибыль с одного субсчета на другой, например: «Дебет 84 субсчет „Нераспределенная прибыль отчетного года“ — Кредит 84 субсчет „Непокрытый убыток прошлых лет“ — направлена чистая прибыль на погашение убытков прошлых лет». Когда компания закрывается, ее прибылью считаются все денежные средства, отраженные в ликвидационном балансе. Сначала из прибыли нужно заплатить зарплату и выходные пособия сотрудникам, произвести обязательные отчисления в бюджет, погасить долги перед остальными кредиторами (обычно контрагентами). Та часть прибыли, которая останется после всех этих выплат, будет считаться нераспределенной и должна распределяться в следующем порядке (п. 1 ст. 58 Закона об ООО):

Если денег не осталось, нераспределенная прибыль выплачивается участникам общества в виде имущества (п. 1 ст. 8 Закона об ООО и ст. 58 Закона об ООО). Без этого не получится сдать в ФНС нулевой ликвидационный баланс, который требуется для завершения процедуры ликвидации. Выплатить распределенную прибыль имуществом нужно в стандартные для ООО сроки — в течение 60 дней. Если за этот период участник не получил, что ему причиталось, он может потребовать выплату еще в течение трех лет (п. 3 ст. 28 Закона об ООО). Имущество, стоимость которого равна стоимости доли в уставном капитале, не облагается налогами. Если оценка имущества выше, то разница в суммах считается дивидендами и облагается соответствующими налогами. Но если собственник решит реализовать полученное имущество, он может уменьшить доход и на стоимость приобретения, и на сумму уплаченных налогов (см. Письмо Департамента налоговой и таможенной политики Минфина России от 5 октября 2018 г. N 03-03-06/2/71759). Директор читает управленческий отчет за квартал. Он видит несколько видов прибыли: маржинальную, операционную, налогооблагаемую, чистую. К тому же под каждым видом прибыли есть строка «рентабельность». Еще добавился новый показатель EBITDA, которого раньше не было. Некоторые цифры по сравнению с предыдущим кварталом выросли, а другие — упали. При этом сложить все эти показатели и получить полное представление о состоянии дел не получается. Разбираемся, как это сделать. Как определять доходы и расходы для расчетаПрибыль — это разница между доходами и расходами бизнеса. Важно понимать, в какой момент возникают доходы или расходы, и как определить их сумму. Многие бизнесмены, особенно начинающие, путают доходы и расходы с поступлениями денег и платежами, а прибылью считают остаток денег на счете на конец месяца. Это неверный подход. Доходы — это увеличение экономических выгод компании, а расходы — уменьшение экономических выгод. Полученные доходы приводят к увеличению капитала компании, а произведенные расходы — уменьшают капитал. Такие определения содержатся в бухгалтерских нормативных документах. Звучит все равно запутано — разберемся на примере. По доходам. ООО «Полет» — торговая компания, которая заключила с ООО «Салют» договор на поставку партии товара на сумму 100 000 ₽. По условиям договора «Салют» перечисляет предоплату в размере 30 000 ₽. «Полет» должны отгрузить товар в течение 10 дней после получения аванса. Затем «Салют» доплатят оставшиеся 70 000 ₽ в течение еще 10 дней после поставки. Аванс в 30 000 ₽ еще нельзя считать доходом. Если, например, продавец нарушит условия поставки, покупатель может потребовать вернуть ему деньги. Доход у «Полета» появится тогда, когда компания отгрузит товар, а покупатель — примет его и подпишет документы. По расходам. ООО «Полет» покупает товар у своего поставщика — ООО «Трейд». Стоимость закупки партии, предназначенной для «Салюта» — 60 000 ₽. По условиям договора «Полет» должны рассчитаться с ООО «Трейд» в течение 15 дней после получения товара. Когда «Полет» получили товар, у них возникла задолженность перед «Трейдом» на 60 000 ₽. Но расхода еще нет — товар на эту же сумму пока находится на складе «Полета». Расход возникнет, когда «Полет» отгрузит товар на склад «Салюта». Товара «Полета» больше нет, а задолженность на сумме 60 000 ₽ есть. Где прибыль. Получается, экономическая выгода «Полета» в момент отгрузки одновременно увеличится на 100 000 ₽ и уменьшится на 60 000 ₽. Разница в 40 000 ₽ — это и есть прибыль ООО «Полет» по этой торговой сделке. Сами движения денег большого значения не имеют. Такой способ учета доходов и расходов называется методом начисления. В бухгалтерском учете метод начисления обязаны применять все компании, кроме представителей «микробизнеса» с численностью сотрудников до 15 человек и годовой выручкой до 120 млн ₽. Методику управленческого учета бизнесмен определяет самостоятельно. Но здесь тоже лучше использовать метод начисления. Если считать доходы и расходы кассовым методом, то есть по движению денежных средств, информация о финансовых результатах бизнеса в большинстве случаев будет искажена. Ситуация, когда все отгрузки, закупки товаров или другие расходы «день в день» совпадают с поступлениями денег и выплатами, на практике почти не встречается. Всегда есть авансы или отсрочки платежа, а иногда возникает и просроченная задолженность. Поэтому денежные потоки не совпадают по времени с доходами и расходами «по начислению» и не отражают реальный финансовый результат бизнеса за период. Важно. Если бизнесмен работает с НДС, этот налог не нужно учитывать в доходах и расходах. НДС — это фактически средства государственного бюджета, которые «транзитом» проходят через компанию. Продавец получает НДС, который входит в цену товара, от покупателей и оплачивает НДС по закупкам своим поставщикам. Разницу между поступившим и оплаченным НДС нужно перечислить в бюджет. Поэтому никаких доходов от операций с НДС у компании не остается и нет смысла учитывать суммы этого налога при расчете прибыли. Как и зачем считать разные виды прибылиПрежде чем разбираться в видах прибыли, нужно разобраться с видами расходов. Они бывают переменные и постоянные. Переменные расходы непосредственно связаны с доходами. Чем больше доходы, тем больше переменные расходы, и наоборот. Если доходов в каком-то периоде вообще нет, то не будет и переменных расходов. Например, для производственных компаний к переменным расходам относят, в первую очередь, стоимость материалов. Чем больше у вас покупают, тем больше вы производите и тем больше тратите на материалы. Если зарплата ваших сотрудников зависит от объема продаж, она — тоже часть переменных расходов. Постоянные расходы — это стоимость аренды офиса или зарплата сотрудников на окладе. Любые расходы, которые не зависят от доходов считаются постоянными. Маржинальная прибыльТермин «маржинальная» происходит от английского слова marginal — предельный. Маржинальная прибыль — это разница между доходом и переменными расходами. Отсюда понятно и название: маржинальная прибыль может быть получена в предельной ситуации, когда у компании нет никаких других расходов, кроме переменных. Понятно, что на практике такого результата достичь невозможно. Ни одна компания не может существовать без офисного помещения и сотрудников. Фактическая прибыль компании всегда будет меньше маржинальной. Зачем тогда считать маржинальную прибыль. Несмотря на свою «условность», это весьма полезный показатель для анализа. На основе маржинальной прибыли можно оценить, насколько эффективно работает служба продаж или производственный цех. Руководитель отдела продаж или начальник цеха никак не может контролировать постоянные расходы, например — зарплату офисных сотрудников. Но они могут повлиять на доходы и расходы в своей зоне ответственности. Например, найти более выгодных покупателей, поставщиков более дешевых товаров или сырья, оптимизировать процессы производства или логистики. Все это может привести к росту выручки или снижению переменных расходов, то есть к увеличению маржинальной прибыли. Также маржинальная прибыль нужна для расчета точки безубыточности. Компания будет работать «в ноль», если маржинальная прибыль равна постоянным расходам. Операционная прибыльОдин из важнейших и всем понятных показателей. Считается просто: из маржинальной прибыли надо вычесть постоянные расходы. По-другому операционную прибыль называют прибылью от основной деятельности. Операционная прибыль показывает эффективность бизнеса в целом. Прибыль до налогообложенияЭтот вид прибыли отличается от операционной на величину прочих доходов и расходов. Прочими считаются те доходы и расходы, которые не связаны с основной деятельностью компании. Единого перечня статей прочих доходов и расходов нет — все зависит от специфики бизнеса. К прочим относят операции, которые не характерны для обычной деятельности организации. Например, если производственная компания продаст излишки сырья, то выручку от такой продажи нужно отнести к прочим доходам, а себестоимость реализованного сырья — к прочим расходам. Но если мы рассмотрим торговую организацию, то продажа партии такого же сырья уже будет относиться к основной выручке, а себестоимость проданного товара — к переменным расходам. К переменным расходам можно отнести и рекламу. Если ваш бизнес основан на продажах, вы знаете, как важно вести учет всех сделок и контролировать эффективность работы продающих менеджеров. Но не менее важно — понимать, превращаются ли деньги, вложенные в рекламу, в прибыль. Проанализировать рекламные расходы, а также собрать в одном месте все данные о сделках, клиентах и задачи сотрудников поможет CRM от Билайн — Мобильное предприятие. Чистая прибыльЧистая прибыль — это разница между прибылью до налогообложения и суммой налога. Это может быть налог на прибыль, «упрощенный» налог или единый сельхозналог — все зависит от режима налогообложения, который применяет компания. Чтобы рассчитать чистую прибыль «с самого начала», с учетом всех доходов и расходов, можно использовать простую формулу. ЧП = Д – ПЕРР – ПОСТР + ПРД – ПРР – Н ПЕРР — переменные расходы ПОСТР — постоянные расходы ПРД — прочие доходы ПРР — прочие расходы Ниже приведен годовой управленческий отчет ООО «Полет» о финансовых результатах в разбивке по кварталам. Расчет чистой прибыли по указанной формуле, например, за 1 квартал будет выглядеть так: ЧП = 50 000 – 23 000 – 10 000 + 50 – 70 – 3 396 = 13 584 ₽ Чистая прибыль — это средства, которые остаются в распоряжении собственников бизнеса. Владельцы компании могут распределить их между собой в виде дивидендов или оставить в бизнесе для развития. EBITDAEBITDA — прибыль до вычета процентов, налогов и амортизации. Чтобы получить EBITDA, нужно к прибыли до налогообложения прибавить суммы банковских процентов и начисленной амортизации, которые входят в затраты. Если компания не использует амортизируемые активы и не платит проценты банкам, EBITDA будет равна прибыли до налогообложения. EBITDA позволяет «отсечь» факторы, которые не связаны непосредственно с особенностями бизнеса: ставку банковских процентов и налоговый режим. Поэтому потенциальный инвестор может объективно сравнивать разные компании. EBITDA — это вид прибыли, который ориентирован на внешних пользователей отчетности, в первую очередь — на кредиторов или инвесторов. Если вы не планируете в ближайшее время привлекать инвестиции или брать кредит, то показатель EBITDA вам не особенно нужен. Для целей управления вполне хватит других показателей прибыльности, рассмотренных выше. Для чего нужна рентабельность и как ее считатьПосмотрите на таблицу с результатами работы ООО «Полет» за третий и четвертый квартал. Мы видим, что в третьем квартале чистая прибыль — 6 128 тыс ₽, а в четвертом — 7 160 тыс ₽. Кажется, что в четвертом квартале компания стала работать лучше. Но не стоит торопиться с выводами. Выручка компании в четвертом квартале выросла более, чем в полтора раза по сравнению с третьим кварталом. А чистая прибыль в то же время увеличилась всего на 17%. Таким образом, хотя абсолютная чистая прибыль и выросла, эффективность бизнеса снизилась. Об этом говорит уменьшение показателя рентабельности — отношения чистой прибыли к выручке. В третьем квартале рентабельность по чистой прибыли составляла 14%, а в четвертом — 10%. То есть в третьем квартале на каждые 100 ₽ выручки компания получила 14 ₽ чистой прибыли, а в четвертом квартале — всего 10 ₽. При сравнении прибыли между периодами или плана с фактом, нужно оценивать не только абсолютные показатели, но и рентабельность. Она должна расти от периода к периоду и в любом случае быть не ниже величины, установленной планом. В примере годовой план по прибыли не выполнен, как по абсолютным показателям, так и по рентабельности. Плановые показатели рентабельности были достигнуты только в первом квартале, а затем компания не «вписывалась» в установленные нормативы. Чтобы выяснить, что повлияло на снижение прибыли, нужно провести подробный анализ доходов и расходов по статьям в сравнении с планом. Читайте также:

|