Проверка льгот по налогам и страховым взносам

Опубликовано: 25.04.2024

Освобождение от уплаты налогов и страховых взносов за II квартал 2020 года в связи с Covid-19

Кому положена мера?

Какие налоги спишут?

Налоги на доходы

Налог на прибыль организаций

Авансовый платёж за отчетное полугодие 2020 года*

*Авансовый платеж засчитывается в счет уплаты ЕСХН по итогам 2020 года

Налог, уплачиваемый при УСН

Авансовый платёж за полугодие 2020 года, уменьшенный на сумму авансового платежа за первый квартал

Налог за второй квартал 2020 года

НДФЛ за себя для ИП, нотариусов, адвокатов и других специалистов частной практики

Авансовый платёж за первое полугодие 2020 года, уменьшенный на сумму платежа за I квартал

Из срока, на который приобретён патент, исключаются все календарные дни, выпавшие на апрель, май и июнь 2020 года*

*если приобретенный патент включал месяцы, приходящиеся на этот период, то будет произведен пересчет и налоговый орган уведомит об этом налогоплательщика

Для всех налогов, кроме ЕНВД и патента, действует общее правило: авансовые платежи засчитываются при дальнейшем расчёте суммы платежа и уплаты налога. Например, при расчёте авансового платежа по УСН за 9 месяцев сумму авансового платежа за полугодие нужно считать уплаченной и уменьшить на неё платёж за 9 месяцев.

Имущественные налоги

Освобождение от уплаты предусмотрено по налогам и авансовым платежам за период владения объектами налогообложения с 1 апреля по 30 июня 2020 года:

Налог на имущество организаций

Для всех объектов

Транспортный и земельный налоги

Для транспортных средств и земельных участков, которые используются или предназначены для использования в предпринимательской или уставной деятельности

Налог на имущество физлиц

Для недвижимости, используемой или предназначенной для использования в предпринимательской деятельности

Страховые взносы

На выплаты работникам за апрель, май и июнь 2020 года будет действовать нулевой тариф по страховым взносам на обязательное пенсионное страхование, обязательное медицинское страхование и на страхование на случай временной нетрудоспособности в связи с материнством. Единый тариф 0 % распространяется как на выплаты в рамках предельной базы, так и сверх неё.

Плательщики, представившие расчеты без применения пониженных тарифов, могут предоставить уточненные расчеты в отношении выплат и иных вознаграждений в пользу работников за апрель, май и июнь 2020 года.

Пострадавшие ИП не освобождаются от страховых взносов за себя, но их сумма снижена. Фиксированный платёж на обязательное пенсионное страхование за 2020 год составит 20 318 рублей вместо 32 448 рублей. Разница — 12 130 рублей, в размере одного МРОТ.

Прочие налоги

за апрель, май, июнь 2020 года

за II квартал 2020 года

за апрель, май, июнь 2020 года

за II квартал 2020 года

Если льгота на вас распространяется, не забудьте про НДС, налог на игорный бизнес и НДФЛ за сотрудников: эти налоги нужно уплатить в общем порядке.

Как проверить, спишут ли вам налоги?

Проверить возможность получения меры поддержки в виде освобождения от исполнения обязанности по уплате налогов, авансовых платежей по налогам, сборам и страховым взносам поможет специальный сервис ФНС: https://service.nalog.ru/covid4/ - достаточно ввести ИНН организации или индивидуального предпринимателя

Как списать налоги?

Наиболее часто задаваемые вопросы

Вопрос: Имеет ли значение ОКВЭД, при ведении деятельности по одной из имеющихся систем налогообложения, для права по освобождению от исполнения обязанности по уплате налогов, авансовых платежей по налогам, сборам и страховым взносам за отчетные (налоговые) периоды, относящиеся ко II кварталу 2020 года?

Ответ: Включение занятых в наиболее пострадавших отраслях экономической деятельности организаций – субъектов МСП и индивидуальных предпринимателей в перечень лиц, на которых распространяется мера поддержки в виде освобождения от исполнения обязанности по уплате налогов, авансовых платежей по налогам, сборам и страховым взносам за отчетные (налоговые) периоды, относящиеся ко II кварталу 2020 года, осуществляется по коду основного вида деятельности (ОКВЭД), информация о котором содержится в ЕГРИП либо в ЕГРЮЛ по состоянию на 1 марта 2020 года.

В случае включения плательщика в данный перечень мера поддержки распространяется на все применяемые плательщиком системы налогообложения, вне зависимости от кода вида деятельности по каждой из них.

Вопрос: Если я включен в перечень лиц, освобожденных от исполнения обязанности, возможно ли вернуть/зачесть уже уплаченные налоги (сборы), страховые взносы за отчетные (налоговые) периоды, относящиеся ко II кварталу 2020 года?

Ответ: Налогоплательщик, включенный в перечень и осуществивший уплату налогов (сборов), страховых взносов за отчетные (налоговые) периоды, относящиеся ко II кварталу 2020 года, имеет право на возврат/зачет денежных средств в порядке, установленном Налоговым кодексом Российской Федерации.

Кроме того, уплаченные суммы могут быть учтены налоговым органом самостоятельно (без дополнительных заявлений от налогоплательщика) в счёт погашения предстоящих начислений.

Вопрос: Необходимо представлять декларацию (расчёт) за отчетные (налоговые) периоды, относящиеся ко II кварталу 2020 года, в случае включения лица в перечень лиц, освобожденных от исполнения обязанности уплатить налоги, сборы и страховые взносы?

Ответ: Налогоплательщик, включенный в перечень лиц, освобожденных от исполнения обязанности уплатить налоги (сборы), не освобожден от представления налоговых деклараций с исчисленными суммами налогов, за исключением случаев, когда на налогоплательщика в соответствии с НК РФ не возложена обязанность по представлению налоговых деклараций за указанный период (например, индивидуальные предприниматели при налогообложении у них имущества всех видов).

Вопрос: Если я включен в перечень лиц, освобожденных от исполнения обязанности, как мне узнать сумму уменьшения ранее исчисленного патента?

Ответ: Для налогоплательщиков, применяющих патентную систему налогообложения предусмотрено, что налоговым органом самостоятельно при исчислении суммы налога, подлежащего уплате, из количества дней срока, на который выдается патент, исключаются календарные дни, приходящиеся на апрель, май и июнь 2020 года.

В случае если ранее выданный патент включал в себя календарные дни, приходящиеся на этот период, налоговый орган самостоятельно проводит перерасчет исчисленных сумм и направляет налогоплательщику информационное сообщение о пересчете налога, уплачиваемого в связи с применением патентной системы налогообложения.

Вопрос: Если я включен в перечень лиц, освобожденных от исполнения обязанности уплатить налоги (сборы), необходимо ли мне уплачивать имущественные налоги?

Ответ: Освобождение от уплаты имущественных налогов предусмотрено по налогам и авансовым платежам за период владения объектами налогообложения с 1 апреля по 30 июня 2020 года по:

- налогу на имущество организаций – для всех объектов;

- транспортному и земельному налогам – для транспортных средств и земельных участков, которые используются или предназначены для использования в предпринимательской и (или) уставной деятельности;

- налогу на имущество физических лиц – для недвижимости, используемой или предназначенной для использования в предпринимательской деятельности.

Для освобождения налогоплательщиков-организаций в приказ ФНС России от 14.08.2019 № СА-7-21/405@ «Об утверждении формы и формата представления налоговой декларации по налогу на имущество организаций …» и в Классификатор категорий льготируемых налогоплательщиков, предусмотренный приказом ФНС России от 25.06.2019 № ММВ-7-21/324@, будут добавлены новые коды налоговых льгот. Данные коды налоговых льгот, самостоятельно будут применяться налоговым органом при исчислении сумм налога за 2020 год.

В части транспортного и земельного налога освобождение налогоплательщиков-организаций за период владения объектами налогообложения с 1 апреля по 30 июня 2020 года осуществляется налоговым органом самостоятельно.

Для налогоплательщиков-индивидуальных предпринимателей по транспортному налогу, земельному налогу и налогу на имущество физических лиц освобождение от уплаты осуществляется налоговым органом самостоятельно по средствам применения соответствующей льготы, информация о которой будет отражена в налоговых уведомлениях. При этом, в случае отсутствия у налогового органа информации об использовании налогооблагаемого земельного участка и(или) иного объекта недвижимости в предпринимательской деятельности (например, садовый или огородный земельный участок, жилое помещение, гараж и т.п.), налоговая льгота за II квартал 2020 г. будет предоставляться на основании заявления налогоплательщика, оформленного в соответствии с приказом ФНС России от 14.11.2017 № ММВ-7-21/897@ и представленного в любой налоговый орган, а также документов, подтверждающих использование таких объектов (предназначение для использования) в предпринимательской деятельности.

Вопрос: Если я включен в перечень лиц, освобожденных от исполнения обязанности уплатить налоги (сборы), необходимо ли мне уплачивать страховые взносы?

Ответ: Для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, в отношении выплат и иных вознаграждений в пользу физических лиц, начисленных за апрель, май, июнь 2020 года, в пределах установленной предельной величины базы для исчисления страховых взносов по соответствующему виду страхования и свыше установленной предельной величины базы для исчисления страховых взносов по соответствующему виду страхования установлены следующие пониженные тарифы страховых взносов:

- на обязательное пенсионное страхование - в размере 0,0 процента;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством - в размере 0,0 процента;

- на обязательное медицинское страхование - в размере 0,0 процента.

Плательщики, представившие расчет по страховым взносам за отчетный период полугодие 2020 года без применения пониженных тарифов страховых взносов вправе представить уточненный расчет за указанный отчетный период, применив пониженный тариф в размере 0% в отношении сумм страховых взносов, исчисленных за последние три месяца отчетного периода.

При этом, при представлении расчетов по страховым взносам без применения пониженных тарифов, налоговый орган в адрес плательщиков страховых взносов направит по ТКС информационное сообщение о применении пониженных тарифов страховых взносов в размере 0% за апрель, май, июнь 2020 года.

Пострадавшим индивидуальным предпринимателям фиксированный платеж за 2020 год будет снижен на 12 130,00 руб. (размер одного МРОТ) и составит 20 318,00 рублей.

Малому и среднему бизнесу из пострадавших отраслей можно не платить страховые взносы с зарплат работников за три месяца — апрель, май и июнь 2020 года. Это одна из льгот, которые государство ввело из-за пандемии. Работодатели смогут сэкономить около 30% от зарплатного фонда: обычно эта сумма идет на страховые взносы.

Вот что нужно знать об этой льготе.

Что это за льгота

Из-за пандемии некоторые отрасли бизнеса сильно пострадали. Государство вводит для них разные послабления: дает субсидии на зарплаты, выделяет деньги на антисептики, предлагает кредиты, которые можно не возвращать, разрешает не платить аренду.

Одна из таких льгот — списание налогов за второй квартал и освобождение от взносов за апрель, май и июнь 2020 года.

Страховые взносы — это те суммы, что работодатель платит с зарплаты каждого работника на его пенсионное, медицинское и социальное страхование. Взносы — это расходы работодателя, из зарплаты их не вычитают. Около 30% зарплатного фонда обычно идет в налоговую, хотя с апреля для некоторых работодателей ставка снижена. Но все равно это дополнительные расходы, на которые нужно где-то брать деньги, когда их не хватает даже на зарплаты и срочные платежи.

Кого освободили от страховых взносов

Освобождение на три месяца от страховых взносов касается малого и среднего бизнеса из пострадавших отраслей. То есть обязательно соблюдение двух условий:

- Организация-работодатель должна быть в реестре МСП по данным отчетности за 2018 год. Если работодатель — ИП, входить в реестр необязательно.

- Основной ОКВЭД должен входить в перечень правительства.

Проще всего проверить право на льготу через сервис ФНС, там уже все учтено.

Также льгота по взносам есть у некоторых социально ориентированных НКО, религиозных и некоммерческих организаций.

Если есть право на льготу по страховым взносам, это значит, что с зарплат за апрель, май и июнь 2020 года их не нужно платить в бюджет. Перечислить надо только начисленный и удержанный НДФЛ — но его вычитают из зарплат. А 30% сверх зарплатного фонда тратить не придется. Недоимки по взносам при этом не возникнет, и принудительно их не спишут.

Как устроено освобождение от взносов

Освобождение не означает, что можно просто ничего не платить и не сдавать отчеты. Формально эта льгота сводится к тому, что взносы на пенсионное, медицинское и социальное страхование нужно начислить по ставке 0%. Взносов на травматизм освобождение не касается, ставки не обнулялись.

То есть работодатель все равно должен рассчитать облагаемую взносами базу по каждому сотруднику, заполнить отчеты и передать эти сведения ведомствам. Это нужно для учета стажа, начисления пенсии и межбюджетного финансирования.

Например, если не передать государству данные о начисленной зарплате и взносах по ставке 0%, то сумма выплат работнику не учтется при расчете среднего заработка для начисления пособий, а стаж работы не засчитается для пенсии. Чтобы не было таких накладок, работодатель должен показать: вот столько зарплаты начислено каждому работнику, а вот на нее взносы — по ставке 0%.

От отчетности работодатель не освобождается. Платить не надо, но сдавать придется.

Особенности заполнения расчета по страховым взносам налоговая описала в отдельном письме. Писать отдельные заявления для обнуления взносов не понадобится.

Если взносы за апрель и май уже заплатили

Взносы нужно платить до 15 числа следующего месяца. В 2020 году сроки уплаты перенесли. Но закон о нулевых ставках приняли только в июне — и некоторые работодатели к тому времени уже заплатили взносы за апрель и даже за май.

В расчете по страховым взносам за полугодие, который сдается до 30 июля 2020 года, нужно использовать ставку 0% — то есть все ранее начисленные взносы за апрель и май надо обнулить. Если появится переплата, ее можно зачесть в счет будущих начислений или вернуть на счет.

Если расчет по взносам сдали без обнуления тарифа

Если уже отправили отчетность, но не учли нулевую ставку, сама налоговая инспекция ничего обнулять не будет. Нужно сдать уточненный расчет с обнуленными взносами. Если этого не сделать, рано или поздно начисленные суммы придется заплатить: они будут отображаться в лицевом счете как недоимка.

Старший юрист Департамента международного налогового планирования Юридической фирмы Клифф

специально для ГАРАНТ.РУ

Что такое налоговый маневр в IT-отрасли?

Это "народное название" нового пакета налоговых льгот для российских IT-компаний. О налоговом маневре в этой отрасли (еще он получил название IT-маневр), в рамках которого предполагалось существенно снизить налог на прибыль и страховые взносы, впервые заговорил премьер-министр РФ Михаил Мишустин в июне 2020 года. Далее намерение провести IT-маневр подтвердил Владимир Путин в своем публичном выступлении 23 июня, указав, что предлагаемые ставки налога будут одними из самых низких в мире.

В итоге 31 июля 2020 года был принят Федеральный закон № 265-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации" (далее – Закон № 265-ФЗ), которым были внесены соответствующие изменения в режим налогообложения IT-компаний. Изменения вступают в силу с 1 января 2021 года.

Чем отличается новый режим налогообложения от ранее действующего?

Изменения коснулись режима налогообложения доходов от ПО и баз данных НДС, налогом на прибыль организаций, а также обложения страховыми взносами.

Основным отличием ИТ-маневра от действующего в настоящий момент режима является изменение порядка налогообложения доходов от программного обеспечения НДС. В текущей редакции подп. 26 п. 2 ст. 149 Налогового кодекса от НДС освобождаются операции по передаче прав на любое ПО и любые базы данных на основании лицензионных, в том числе сублицензионных договоров, а также на основании договоров об отчуждении исключительных прав.

С 2021 года от НДС освобождается передача прав на ПО, в том числе, передача через Интернет при соблюдении следующих условий:

- ПО включено в специальный реестр российского ПО. В настоящее время в реестр включено более 7,1 тыс. наименований ПО, причем с августа по октябрь текущего года в реестр включено более 230 наименований ПО и баз данных (за тот же период прошлого года в реестр было добавлено около 150 наименований), что может свидетельствовать о высокой заинтересованности во льготе производителей ПО;

- порядок включения в реестр регулируется Федеральным законом от 27 июля 2006 г. № 149-ФЗ "Об информации, информационных технологиях и о защите информации" и Постановлением Правительства РФ от 16 ноября 2015 г. № 12365. Для включения в данный реестр необходимо, чтобы исключительные права на ПО (базу данных) были законно получены на территории РФ (введены в гражданский оборот в РФ) или экземпляры программы (базы данных) свободно распространялись в РФ; менее 30% выручки от передачи прав использования на такие ПО (базу данных) приходилось на договоры с иностранными лицами; ПО, права на которое передаются, не является государственной тайной. Кроме того, необходимо, чтобы исключительное право на ПО (базу данных) без ограничений по территории и сроку действия принадлежало российскому лицу (лицам), в том числе российской коммерческой организации, не менее 50% прямого или косвенного участия в которой принадлежат гражданам РФ, российским публичным образованиям (РФ, субъекты РФ, муниципальные образования) или российским некоммерческим образованиям. Помимо указанных выше, Постановлением Правительства № 1236 установлены также дополнительные критерии: ПО не управляется и не обновляется принудительно из-за границы; обслуживание и техническая поддержка ПО осуществляется российской организацией без преимущественного владения иностранными лицами или гражданином РФ;

- права на ПО, которые буду передаваться, не включают в себе права распространения рекламы в Интернете, и (или) получения доступа к ней, размещения предложений о покупке / продаже товаров (работ, услуг, имущественных прав) в Интернете, поиска информации о потенциальных покупателях (продавцах) и (или) заключения сделок. То есть теперь льгота по НДС станет недоступна для торговых площадок, а также практически любого ПО, на котором есть рекламные баннеры или иное продвижение собственных или чужих товаров (услуг). При этом, льгота потенциально может быть применима, например, к компьютерным играм, продуктам в сфере информационной безопасности, системам управления процессами, образовательному ПО и другим.

Налог на прибыль

Важной составляющей IT-маневра стало существенное снижение ставки по налогу на прибыль для компаний в IT-сфере – 3% вместо 20%.

Так, согласно п. 4 ст. 1 Закона № 265-ФЗ льготы по налогу на прибыль предусмотрены для двух категорий компаний, работающих в сфере ИТ: для российских организаций, разрабатывающих и реализующих ПО, оказывающих услуги по его модификации, адаптации, установке, тестированию и сопровождению ПО и баз данных, а также для организаций, которые занимаются проектированием и разработкой изделий электронной компонентной базы и электронной продукции.

Для организаций из первой группы для получения льготы по налогу на прибыль необходимо соблюдение следующих условий:

- получение документа о государственной аккредитации компании в сфере ИТ в Порядке, установленном Постановлением Правительства РФ от 6 ноября 2007 г. № 7586. После принятия Закона № 265-ФЗ в данное Постановление не вносились изменения, однако возможно внесение их в будущем;

- не менее 90 % от суммы доходов компании получено в виде доходов от отчуждения экземпляров ПО (баз данных), разработанных компанией, отчуждения исключительных прав (передачи прав на использование такого ПО и базы данных, обновления к ним, в том числе через Интернет), а также доходов от оказания услуг по разработке, адаптации и модификации ПО, установке, тестированию и сопровождению ПО и баз данных. То есть льгота касается самостоятельно разработанного ПО. При этом, такие доходы не должны включать доходы от передачи прав на распространение или получение доступа к рекламе в Интернете, размещения предложений о покупке и продаже товаров (услуг, работ, имущественных прав) и поиска информации о потенциальных продавцах и покупателях, а также заключения соответствующих сделок. При расчете доли доходов в нее не включаются доходы в виде курсовой разницы и курсовой разницы, возникшей от переоценки выданных (полученных) авансов (п. 2, п. 11 ч. 2 ст. 250 НК РФ), а также доходы от уступки прав требования долга, который возник при признании доходов от операций в IT-сфере;

- не менее 7 сотрудников за отчетный период (среднесписочная численность).

Для организаций второй категории требования являются аналогичными – включение в реестр (в настоящее время существует только проект Постановления Правительства РФ "О ведении реестра организаций, оказывающих услуги (осуществляющих работы) по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции"), получение не менее 90% доходов от соответствующих доходов (доходов от реализации услуг (работ) по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции) и наличие среднесписочной численности работников не менее 7 человек в течение отчетного периода.

Также в рамках изменений по налогу на прибыль, отменяется возможность амортизации в отношении электронно-вычислительной техники, ранее предусмотренная п. 6 ст. 259 НК РФ. Теперь расходы на приобретение ЭВМ можно учесть в налоговой базе в качестве материальных расходов.

Условия для применения пониженных тарифов страховых взносов аналогичны перечисленным выше условиям в отношении налога на прибыль (включение в соответствующий реестр, получение не менее 90% доходов от указанных видов деятельности, минимальная среднесписочная численность сотрудников не менее 7 человек). С 2021 года пониженные тарифы страховых взносов являются следующими:

- на обязательное пенсионное страхование – 6%;

- на случай временной нетрудоспособности и в связи с материнством – 1,5%

- на обязательное медицинское страхование – 0,1%.

Таким образом, общая нагрузка по страховым взносам составит 7,6%. Напомню, что в текущей редакции нормы п. 5 ст. 427 НК РФ организации в сфере ИТ могут претендовать на пониженные тарифы по страховым взносам в общем размере 14 % (на ОПС – 8 %, на случай ВНиМ – 2 %, на ОМС – 4 %).

Подводя итог, следует отметить, что несмотря на то, что некоторые представители ИТ-индустрии негативно отзывались об изменениях в налогообложении НДС, в силу которых на льготу может претендовать меньшее число компаний, чем раньше, и более высокую эффективную ставку налогообложения при использовании ПО, чем в аналогичных режимах в иностранных государствах (например, IP-box на Кипре дает возможность использования эффективной ставки налогообложения доходов от использования программного обеспечения в размере 2,5 %), IT-маневр может стать эффективным инструментом для ряда компаний в сфере ИТ, чья деятельность с использованием ПО не связана с рекламой и реализацией товаров (услуг).

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Согласно главе 34 Налогового кодекса РФ, IT-компании могут экономить на страховых взносах. Экономия составляет 22,4%: обычные компании платят 30% в разные внебюджетные фонды, тогда как IT-фирмы платят только 7,6%: в ПФР — 6%, в ФСС — 1,5%, в ФФОМС —0,1%. Кроме того, для IT есть льготы по НДС и прибыли. Чтобы получить льготы, организации должны соблюсти несколько важных условий.

Условия получения льгот для IT-компаний

Выручка — преимущественно от IT

Более 90% выручки по итогам предшествующего года должно быть от IT-деятельности. К IT-деятельности относят:

- продажу программ, программных средств, информационных продуктов и баз данных для ЭВМ;

- передачу прав на программы, программные средства, информационные продукты и базы данных для ЭВМ;

- разработку программного обеспечения;

- адаптацию и модификацию программ, программных средств, информационных продуктов и баз данных для ЭВМ;

- услуги по установке, тестированию и обслуживанию/сопровождению программ для ЭВМ.

В эту же категорию с 2021 года попадают российские организации, которые занимаются проектированием и разработкой изделий электронной компонентной базы и электронной (радиоэлектронной продукции). Доля доходов от этой деятельности тоже должна составлять не меньше 90 % в общей сумме доходов.

Не меньше 7 сотрудников

Среднесписочная численность работников за отчетный (налоговый) период должна быть 7 человек или больше. Вновь созданные организации определяют этот показатель по среднесписочной численности. Действующие организации — по средней численности за девять месяцев года.

IT- аккредитация

У компании из первой категории должна быть государственная аккредитация, разрешающая деятельность в области информационных технологий. Получить такую лицензию можно в Министерстве связи и массовых коммуникаций. Для этого подается:

- заявление о предоставлении государственной аккредитации;

- справка за подписью руководителя организации, подтверждающая деятельность организации в сфере информационных технологий.

Процедура аккредитации — бесплатная и занимает 30 рабочих дней. После процедуры новая IT-компания получает выписку из реестра аккредитованных организаций с «синей» печатью, где указан присвоенный ей реестровый номер, и сопроводительное письмо. Выписку вы получите по почте на указанный в заявлении адрес. Если хотите забрать выписку самостоятельно, сделайте пометку об этом в заявлении.

Для организаций из второй категории тоже есть требование. Они должны входить в специальный реестр, который ведет Минпромторг.

Дополнительные условия для льготы по НДС

Для НДС также важно, чтобы продаваемые ПО и базы данных входили в единый реестр Минсвязи и не были предназначены для рекламы, поиска клиентов и торговли.

Виды льгот для IT-компаний

В 2021 году для IT-компаний действуют льготы по НДС, прибыли и страховым взносам.

По НДС

Раньше НДС можно было не платить, если компания продавала ПО и базы данных, в том числе передавала исключительные права или только права пользования по лицензионному договору.

В 2021 году освобождение от НДС продолжает действовать, но теперь ограничили перечень программных продуктов. Так, для освобождения от НДС продукты компании должны соответствовать следующим условиям:

А еще из НК РФ убрали упоминание о лицензионном договоре. Это значит, что льготой смогут воспользоваться не только те, кто заключил лицензионный договор, но и составившие договор об отчуждении исключительных прав, сублицензионный договор или договор присоединения. По другим сделкам освобождения нет, то есть НДС облагаются услуги по сопровождению компьютерных программ и сделки по реализации на основе договора купли-продажи.

По налогу на прибыль

С 2021 года установили льготные налоговые ставки. Теперь налог на прибыль составит 3 %, а не 20 %, как было раньше. И вся сумма направится в федеральный бюджет, так как для региональной части налога действует ставка 0 %. Эта льгота действует для организаций обеих категорий, которые соответствуют перечисленным выше условиям.

Льгота по НИОКР тоже останется. Расходы из этой категории можно учесть с коэффициентом 1,5. К примеру, если вы потратили на НИОКР 50 000 рублей, то в расходах сможете учесть 75 000 рублей. Но помните, что такие расходы должны входить в перечень из постановления Правительства № 988.

Есть и плохая новость — отменили льготу, которая позволяла списывать все расходы на компьютерную технику в периоде покупки и не растягивать амортизацию на весь срок использования.

По страховым взносам

В 2020 году для IT-бизнеса тоже действовали льготы по страховым взносам. Но тогда сумма составляла 14 %, а теперь составит всего 7,6 % — почти в два раза меньше.

Использовать пониженные ставки можно сразу после получения документов от Минкомсвязи. Министерство связи самостоятельно в течение 7 рабочих дней после аккредитации вашей компании известит фонды и налоговую. Дополнительно регистрировать своё право на льготу по взносам в фондах не нужно.

Применение любой льготы вызывает пристальное внимание со стороны контролирующих органов. Будьте готовы к проверкам фондов, которые захотят узнать, чем вы занимаетесь фактически и точно ли это IT-деятельность. Начислять взносы по льготной ставке можно только с того месяца, в котором вы прошли аккредитацию и у вас появился подтверждающий документ.

Пример расчета страховых взносов в IT-компании

Компания «Летучий фрегат» прошла аккредитацию в Минкомсвязи и получила выписку из реестра аккредитованных организаций в мае 2021. Следовательно, взносы с зарплат за май она может платить по льготному тарифу, а взносы с апрельских зарплат — по базовому тарифу.

В организации трудятся 12 человек, каждый из них получает зарплату 60 000 рублей.

Взносы с зарплат за май составят: в ПФР — 6%, в ФСС — 1,5%, в ФФОМС — 0,1% (уплатить до 15 июня включительно):

- в ПФР: 60 000 × 6% × 12 = 3 600 × 12 = 43 200 рублей;

- в ФСС: 60 000 × 1,5% × 12 = 900 × 12 = 10 800 рублей;

- в ФФОМС: 60 000 × 0,1% × 12 = 60 × 12 = 720 рублей;

- ИТОГО, сумма страховых взносов к уплате — 43 200 + 10 800 + 720 = 54 720 рублей.

До аккредитации ежемесячные взносы составляли: в ПФР — 22%, в ФСС — 2,9%, в ФФОМС — 5,1%:

- в ПФР: 60 000 × 22% × 12 = 13 200 × 12 = 158 400 рублей;

- в ФСС: 60 000 × 2,9% × 12 = 1 740 × 12 = 20 880 рублей;

- в ФФОМС: 60 000 × 5,1% × 12 = 3 060 × 12 = 36 720 рублей;

- ИТОГО: сумма страховых взносов к уплате — 158 400 + 20 880 + 36 720 = 216 000 рублей.

Ежемесячная экономия компании составит: 216 000 – 54 720 = 161 280 рублей.

Если хотя бы одно из условий, указанных ранее, не будет выполнятся по итогу отчетного периода, льготу можно потерять.

Полезные документы для получения налоговой льготы:

Автор статьи: Татьяна Евдокимова

Отправлять взносы удобно в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете легко вести бухучет, автоматически формировать отчетность и отправлять ее онлайн, начислять зарплату и пособия, пользоваться поддержкой экспертов. Познакомьтесь с возможностями сервиса бесплатно в течение 5 дней. В дальнейшем стоимость работы в сервисе — от 750 рублей в месяц.

Как проверить по ИНН на освобождение от налогов:

- Зайти на сайт ФНС.

- Перейти в раздел специальной онлайн-программы для бизнеса.

- Вести налоговый номер организации или предпринимателя.

- Получить заключение, спишут ли компании обязательные платежи за II квартал 2020 года.

Критерии, по которым предоставляют освобождение

Чтобы снизить удар по бизнесу, нанесенный пандемией коронавируса, чиновники позволили некоторым организациям не платить налоги и страховые взносы за второй квартал (апрель – июнь). Федеральным законом от 08.06.2020 №172 определили, как производится проверка критериев освобождения от налогов в ФНС и принимаются решения. По закону от обязательных платежей освободили:

- юрлиц и ИП, которые осуществляют деятельность в наиболее пострадавших отраслях;

- некоммерческие и религиозные организации.

Список наиболее пострадавших отраслей правительство до сих пор корректирует, поэтому сложно понять, освободили компанию от налогов и взносов или нет.

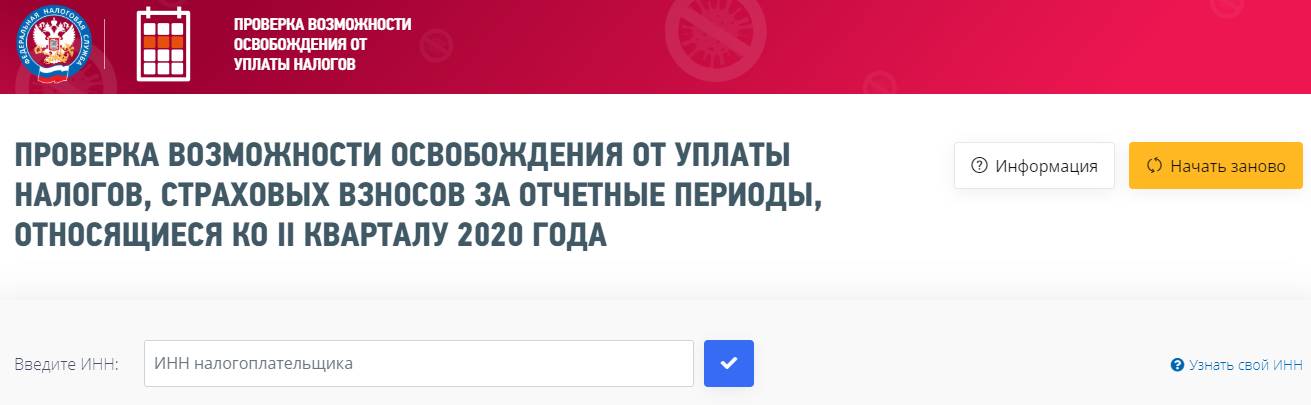

Чтобы предпринимателям было проще разобраться, появилась проверка возможности освобождения от уплаты налогов на сайте Налоговой службы. Это бесплатная услуга, доступная любому желающему.

Как проверить на сайте ФНС возможность освобождения

Налоговики не стали усложнять программу: сервис ФНС для списания налогов пострадавших отраслей требует ввести только один параметр — индивидуальный номер налогоплательщика (ИНН) физического или юридического лица. После нажатия на кнопку с галочкой, появится ответ, прошел ли хозяйствующий субъект проверку установленных критериев.

Рассмотрим на конкретных примерах, какие результаты показывает сервис.

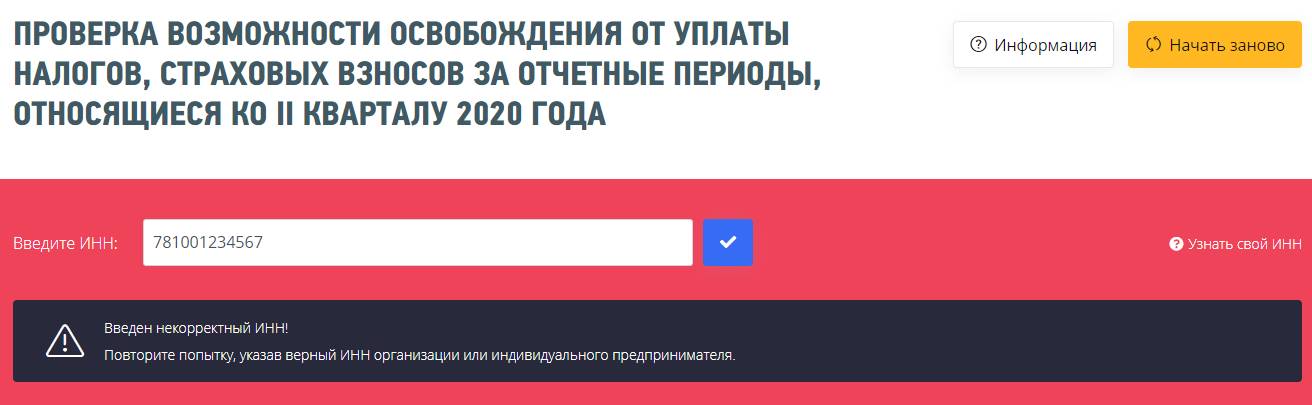

Пример 1. Некорректный ИНН

Если вы увидели такую надпись на красном фоне, убедитесь, что все цифры ввели правильно. Если не знаете или забыли ИНН, а под рукой нет документов, чтобы его проверить, воспользуйтесь сервисом ФНС — «Риски бизнеса: проверь себя и контрагента». С его помощью по наименованию организации (Ф.И.О. индивидуального предпринимателя) и региону осуществления предпринимательской деятельности программа вы получите сведения из ЕГРЮЛ или ЕГРИП, где присутствует, в том числе ИНН.

Налогоплательщикам — физическим лицам доступен еще один сервис — «Узнать ИНН». Для получения номера понадобится ввести Ф.И.О., дату рождения, паспортные данные.

Оба сервиса от ФНС бесплатные и работают в онлайн-режиме.

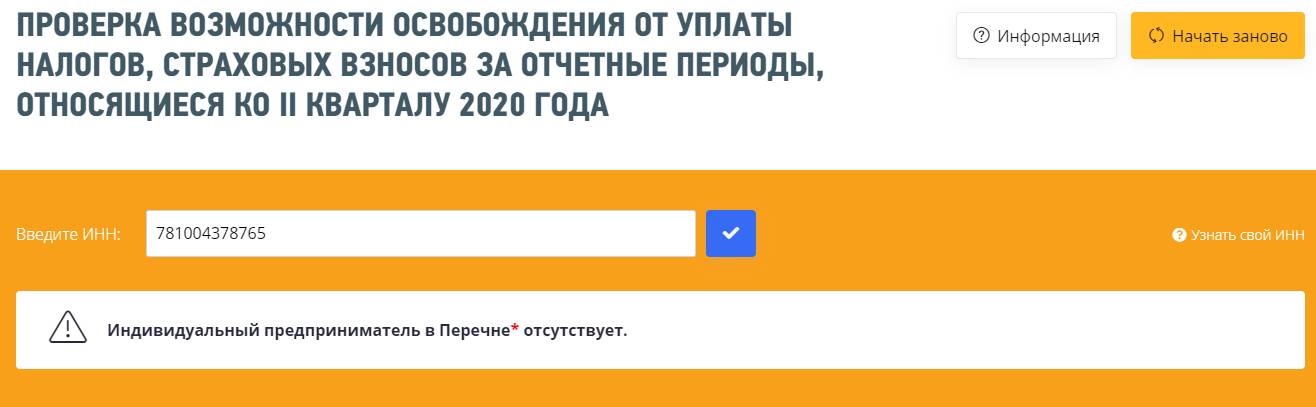

Пример 2. В перечне отсутствует

Сообщение от ФНС на желтом фоне означает, что индивидуальному предпринимателю (юридическому лицу) освобождение не положено. Компании следует заплатить все обязательные сборы в установленные сроки.

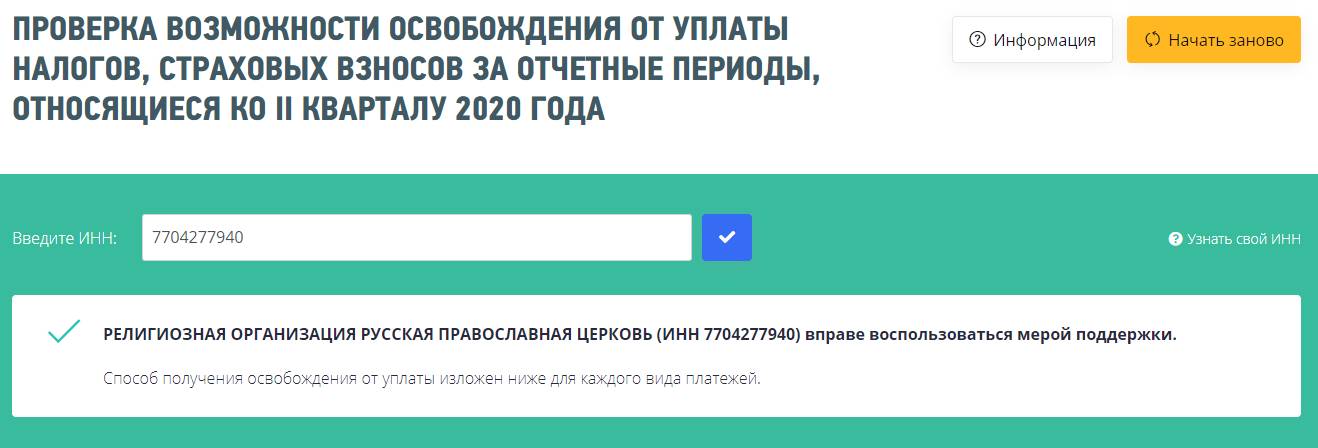

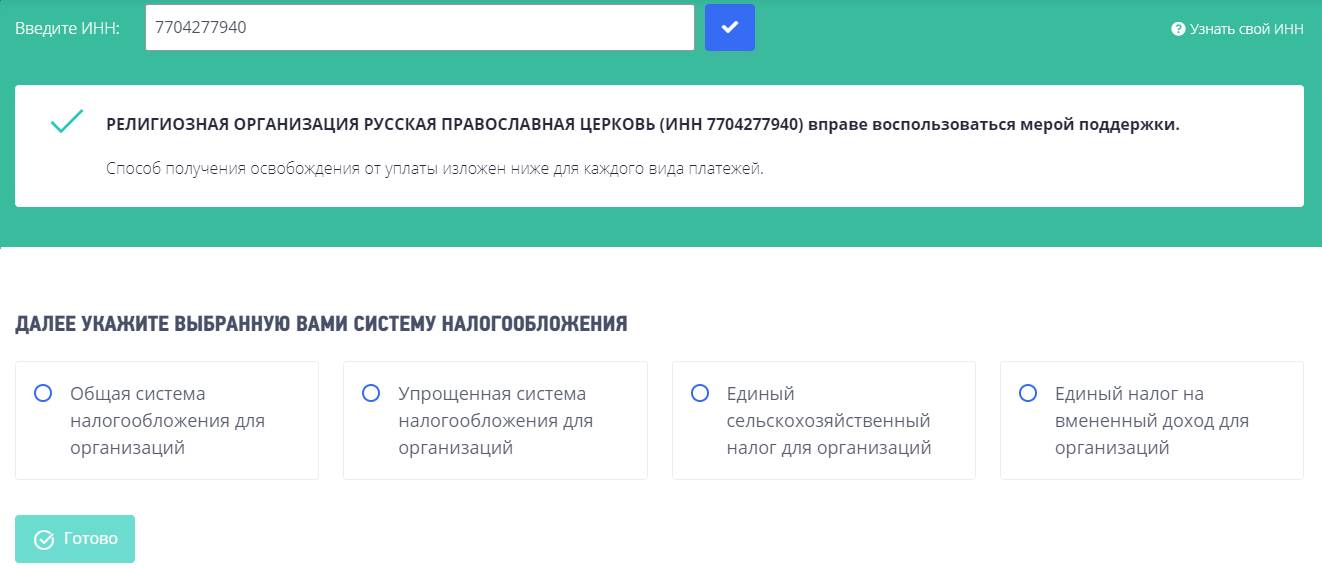

Пример 3. Организация вправе воспользоваться освобождением

Самое приятное – увидеть сообщение от ФНС на зеленом фоне: это означает, что проверку компания прошла и льготу предоставят. Если вы решили узнать по ИНН про освобождение от налогов и увидели, что вашей компании положена мера поддержки, не поленитесь и пролистайте страницу ниже. Ниже расскажут, какие конкретно платежи спишут. Но сначала надо выбрать используемую систему налогообложения.

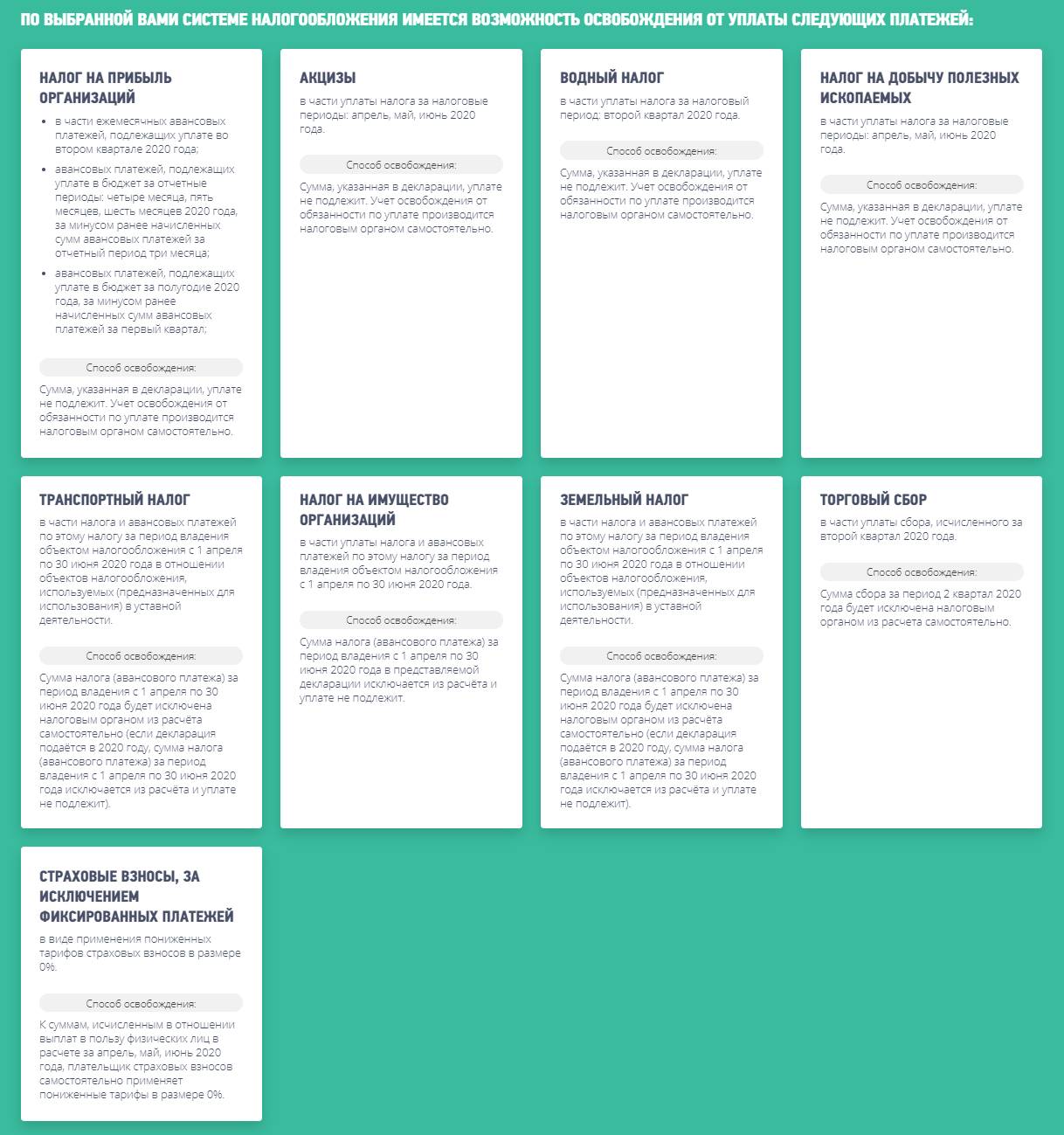

Мы выбрали общую систему налогообложения (не забудьте нажать на кнопку «Готово», иначе сервис не работает) и получили такой результат:

Здесь показаны все сборы, в отношении которых действует льгота. Обратите внимание: НДС, НДФЛ и налог на игорный бизнес в рамках льготы не списывают. Их следует оплатить по общим правилам.

Читайте также: