Пропорциональная прогрессивная и регрессивная налоговые системы

Опубликовано: 26.04.2024

Старые Души. По каким признакам их можно распознать (Май 2021).

Table of Contents:

- Регрессивные налоги

- Пропорциональные налоги

- Прогрессивные налоги

Налоговые системы подразделяются на три основные категории налогового кодекса: регрессивные, пропорциональные и прогрессивные налоги. Регрессивные налоги - это те, которые оказывают большее влияние на людей с низкими доходами, чем у лиц с высоким доходом. Процентный налог, также называемый плоским налогом, оказывает относительно низкое, среднесрочное и высокодоходное вознаграждение относительно одинаково. Прогрессивный налог больше влияет на людей с более высоким доходом и на предприятия, а также оказывает меньшее влияние на малоимущих.

Регрессивные налоги

В рамках регрессивной налоговой системы физические и юридические лица с низкими доходами платят более высокую сумму этого дохода в виде налогов по сравнению с лицами с высоким доходом. Вместо того, чтобы осуществлять налоговое обязательство, основанное на платежеспособности физического или юридического лица, правительство оценивает налог в процентах от актива, который покупает или владеет налогоплательщик.

Например, налог с продаж на покупку повседневных товаров или услуг оценивается как процент от купленного товара и одинаковый для каждого физического или юридического лица. Однако налог с продаж в размере 7% несет большую нагрузку на работников с низкими доходами, чем на богатых, поскольку способность платить не учитывается. Регрессивные налоги включают налоги на недвижимость, государственные и местные налоги с продаж, а также акцизы на потребительские товары, такие как сигареты, бензин, авиабилеты или алкоголь.

Заинтересованы, в каких странах внедрена регрессивная налоговая система? Читайте, в каких типах экономик действуют регрессивные налоговые системы?

Пропорциональные налоги

Пропорциональная налоговая система, также называемая плоской налоговой системой, оценивает ту же налоговую ставку для налогоплательщиков независимо от дохода или богатства. Он предназначен для создания равенства между предельной налоговой ставкой и средней уплаченной налоговой ставкой. В рамках пропорциональной налоговой системы индивидуальные налогоплательщики платят установленный процент от их дохода независимо от общего дохода.

Например, подоходный налог в размере 10%, который не увеличивается или уменьшается по мере роста или падения дохода, приводит к пропорциональному налогу. В этом примере человек, который зарабатывает 20 000 долларов США ежегодно, платит 2 000 долларов США в рамках пропорциональной налоговой системы, а кто-то, кто зарабатывает 200 000 долларов США каждый год, платит 20 000 долларов США в виде налогов. Некоторые конкретные примеры пропорциональных налогов включают налоги на душу населения, налоги на валовую прибыль и профессиональные налоги.

Как вы думаете? Должны ли США перейти на единый налог?

Прогрессивные налоги

Нынешний федеральный подоходный налог в США является прогрессивной налоговой системой, поскольку доля налоговых обязательств возрастает по мере увеличения дохода физического или юридического лица.Налоговое бремя предназначено, чтобы быть более навязыванием для богатых, высокодоходных работников, чем для лиц с низким или средним классом.

В прогрессивной налоговой системе налоги, начисленные на прибыль и прибыль от бизнеса, основаны на прогрессивном или растущем графике налоговых ставок. Предельные налоговые ставки в рамках прогрессивной налоговой системы часто превышают средние налоговые ставки, которые выплачиваются. Налог на недвижимость - еще один пример прогрессивных налогов, поскольку большее бремя уделено богатым людям.

Есть некоторые дебаты о том, являются ли прогрессивные налоги справедливой налоговой политикой. Читайте здесь. Каковы плюсы и минусы прогрессивной налоговой политики и кто больше всего выигрывает от нее? Являются ли прогрессивные налоги более справедливыми, чем плоские налоги?

Что такое прогрессивный налог, пропорциональный налог и регрессивный налог? Тема: системы налогообложения. Экономика, обществознание. ЕГЭ, 11 класс. Плоская шкала налогообложения - это…

Налоги - это обязательные платежи физических и юридических лиц государству. Различают пропорциональную и прогрессивную систему налогообложения.

При прогрессивной ставке люди с более высокими доходами платят налог по более высокой ставке. Так, в США федеральный налог на доходы физических лиц составляет от 10% до 39,6% - богатые платят больше, чем бедные.

При пропорциональной системе - плоской шкале налогообложения - ставка налога остается одинаковой при любом доходе. Например, в России до 2021 года налог на доходы физических лиц составляет 13% независимо от заработка.

23 июня президент России Владимир Путин в ходе обращения к нации объявил о повышении подоходного налога для россиян с доходом выше пяти миллионов рублей в год с 13% до 15%. «Вырученные от повышения НДФЛ средства пойдут на лечение детей с орфанными заболеваниями», - подчеркнул он.

С 1 января 2021 года ставка налога будет увеличена с 13 до 15% для тех, кто зарабатывает свыше 5 млн рублей в год. Полученные средства будут направлять на лечение детей с редкими заболеваниями.

Пропорциональный налог. Плоская шкала налогообложения

Пропорциональный налог означает, что каждый платит в казну одинаковый процент от доходов, независимо от уровня этих доходов.

Пример: при ставке налога в 13% российский налогоплательщик с доходом в 100 000 рублей платит в казну 13 000 рублей. Гражданин с доходом в 10 000 000 рублей платит 1 300 000 рублей в виде налога. Ставка налога фиксированная - она не меняется.

Одно из преимуществ фиксированной ставки - простота и удобство расчета, ведь налог всегда одинаковый. Другое преимущество - у граждан всегда есть мотивация зарабатывать больше - налог не станет больше, если человек увеличит доходы. (При прогрессивной ставке небольшое увеличение доходов может существенно увеличить налог, и человек в итоге станет беднее, а не богаче.)

Сторонники левых взглядов считают плоскую шкалу налогообложения несправедливой. По их мнению, богатые должны нести большую налоговую нагрузку - у них следует изымать сверхдоходы и распределять на нужды всего общества.

Прогрессивный налог. Примеры стран с прогрессивным налогообложением

Прогрессивный налог означает, что его ставка повышается вместе с ростом доходов. Чем выше заработок - тем больше процент, который забирает себе государство. Прогрессивное налогообложение используется главным образом для налогообложения физических лиц.

Например, в Англии с доходов до 46 000 фунтов в год гражданин платит налог в 20%, с доходов от 46 000 до 150 000 фунтов - 40%, а с доходов более 150 тысяч фунтов - 45%.

Главным преимуществом прогрессивной ставки считается то, что основное налоговое бремя ложится на богатых, а бедные платят меньше налогов. Происходит более активное перераспределение доходов.

Примеры стран с прогрессивной системой налогообложения: США, Великобритания, Германия, Франция, Китай и другие.

В России долгое время звучали призывы к введению прогрессивного налога. Например, в 2018 году законопроект о прогрессивной ставке НДФЛ внесла в Госдуму группа депутатов-коммунистов во главе с Геннадием Зюгановым. Правительство РФ дало отрицательное заключение на этот законопроект, отметив, что введение с 2001 года 13-процентного налога привело к росту поступлений в бюджет.

Регрессивный налог. Косвенные налоги и регрессивная система

Регрессивный налог означает, что ставка снижается при увеличении дохода или иной налогооблагаемой величины.

Простейший пример - фиксированный подушный налог, который все платят в равном размере. Получается, что для богатого это меньший процент от доходов, для бедного - больший процент. Поскольку такие налоги проще всего рассчитывать и взимать, их активно использовали в прошлом. В России подушная подать была введена при Петре I (80 копеек с души в год) и отменена при Александре III в 1887 году.

Сегодня при регрессивном налогообложении доходы как правило делятся на части, каждая из которых облагается по своей ставке: пониженные ставки действуют не для всего объекта налогообложения, а для его части, которая превышает предыдущую.

Также регрессивными по сути являются косвенные налоги. Например, акцизный сбор входит в цену некоторых товаров. Для богатых это незначительный процент от доходов, для бедных - более существенная часть дохода.

Преимущество регрессивных налогов в том, что они поощряют увеличение доходов - чем богаче становится человек, тем менее заметен для него налог. Также регрессивный налог может поощрять определенные виды доходов: например, инвестиционные доходы. Главный минус регрессивного налога: его бремя несут люди с низкими доходами.

Системы налогообложения. Задания из ЕГЭ с правильными ответами

Чтобы успешно сдать ЕГЭ по обществознанию, необходимо различать системы налогообложения, понимать разницу между пропорциональной, прогрессивной и регрессивной системой. Разберем несколько заданий из тестов прошлых лет.

Задание 1

Выберите верные суждения о налогообложении и запишите цифры, под которыми они указаны.

1) Пропорциональное налогообложение означает, что ставка налога зависит от величины дохода.

2) При пропорциональном налогообложении с высоких доходов взимается больший процент, чем с низких.

3) При прогрессивной системе по мере возрастания дохода увеличивается ставка налога.

4) При регрессивном налогообложении семья с меньшими доходами платит больший процент от своих доходов, чем семья с высокими доходами.

5) При регрессивном налогообложении могут взиматься одинаковые ставки налога со всех налогоплательщиков.

Правильный ответ: 34

При прогрессивной системе ставка налога действительно увеличивается по мере возрастания дохода. При регрессивной системе семьи с низкими доходами правда платят больший процент в виде налогов.

Пропорциональная система означает, что ставка не зависит от величины доходов, с высоких доходов взимается такой же процент, как и с низких. Регрессивный налог не означает одинаковой ставки налога - это уже пропорциональная система.

Задание 2

В стране Н. длительное время существовала прогрессивная шкала исчисления налога с доходов физических лиц, вызывающая серьезные нарекания состоятельных людей. Ряд граждан, не желающих уплачивать налог на сверхдоходы, уехали из страны и приняли гражданство соседних стран. Пришедшее к власти новое правительство провело налоговую реформу, установив пропорциональную шкалу налогообложения.

В чем заключается сущность данной шкалы исчисления налога? Приведите три предположения о ее преимуществах.

Правильный ответ:

Сущность пропорциональной шкалы заключается в установлении единой ставки налога вне зависимости от уровня дохода.

Преимущества пропорциональной системы налогообложения:

1. Простота расчета и сбора налога

2. Легализация доходов, вывод из тени, рост собираемости налога

3. Поощрение граждан в поиске дополнительных доходов

Задание 3

В стране Н. после прихода к власти правительства социалистов прошла масштабная налоговая реформа. Вместо единой плоской шкалы исчисления налога с доходов физических лиц (НДФЛ) была введена прогрессивная шкала.

В чем суть данной шкалы исчисления НДФЛ? Приведите два обоснования в пользу ее введения для общества.

Правильный ответ:

Сущность прогрессивной шкалы заключается в повышении налоговой ставки для граждан с высокими доходами и в снижении ставки для граждан с низкими доходами.

Преимущества прогрессивной системы налогообложения:

1. Бюджет получает дополнительные средства за счет обеспеченных граждан и может перераспределять доходы на социальные нужды.

2. Прогрессивная шкала сглаживает социальное неравенство, снижает напряжение в обществе.

"В жизни нет ничего неизбежного, кроме смерти и налогов" (Бенджамин Франклин). Грустно, но очень жизненно. Действительно, каждый социально и экономически активный человек, получающий зарплату, прибыль от ведения бизнеса, приобретающий какие-либо товары и услуги, обязан делиться частью своего денежного блага с государством. Принудительно изъятые органами госвласти средства у юридических и физических лиц составляют основную часть доходов государства, которые в дальнейшем направляются на покрытие расходов, связанных с осуществлением им политики по различным направлениям: экономическая, социальная, демографическая и пр.

Мы пользуемся различными благами и услугами, которые оплачиваются за счет налогов. Однако это не единственная их функция. Благодаря гибкой налоговой системе государство воздействует на экономику в нужном направлении: поощряет те или иные виды деятельности, способствует развитию тех или иных отраслей, влияет на предпринимательскую активность, платежеспособность спроса и предложения и т. д. Таким образом, от эффективности налоговой системы зависит благополучие всего государства и каждого его гражданина в отдельности. Сегодня мы разберем регрессивные налоги, их роль и целесообразность взимания в условиях высокодифференцированных доходов населения страны.

Существующие системы налогообложения

Различные типы налогообложения обусловлены двумя его главными принципами: эффективность и справедливость (люди с разными доходами не должны платить равные налоги). В зависимости от того, как устанавливается ставка налога к доходу, выделяют следующие налоги: прогрессивный, регрессивный, пропорциональный. Давайте разберемся, чем они отличаются.

Пропорциональные налоги

В том случае, если налоговая ставка не меняется в зависимости от величины налоговой базы, речь идет о пропорциональной системе (налог прямо пропорционален доходу). В нашей стране данный метод применяется при расчете огромного количества платежей: пропорциональными являются прямые (кроме подоходного) и практически все косвенные налоги. В наибольшей степени такой подход бьет по карманам среднестатистических граждан и оказывает существенную нагрузку на свободный доход.

Прогрессивные налоги

В случае прогрессивной системы тот, кто больше зарабатывает, больше и отдает. Очень простой и понятный подход. Примером может служить подоходный налог. Применение данного метода при взимании платежей в пользу государства позволяет эффективно перераспределять доходы, но не всегда. Нередко такая система расчетов способствует активному уклонению от налогов (сокрытие реальной прибыли).

Регрессивное налогообложение

Регрессивные налоги с первого взгляда могут показаться нелогичными, так как ставка в данном случае уменьшается по мере роста налоговой базы и увеличивается при ее снижении, однако это не так. Именно данный подход нередко оказывается наиболее эффективным в целях стимулирования декларации реальной прибыли или заработка.

При регрессивном налогообложении доходы, как правило, делятся на части. Каждая из этих частей облагается по определенной ставке: пониженный процент действует только для той части дохода, которая превышает заданную. Например, такая схема применяется при уплате в Пенсионный фонд: до определенной суммы ставка одна (22%), все, что свыше, облагается по ставке 10%.

Государство применяет в своей работе различные виды налогов (регрессивный, прогрессивный, пропорциональный) для более гибкого регулирования экономики и обеспечения наиболее эффективного поступления платежей в бюджет. Такой подход оправдывает себя, хотя и не всегда является справедливым (оптимальным) для разных категорий населения.

Регрессивные налоги в РФ

В современной мировой экономике данная схема начисления налогов встречается довольно редко. На сегодняшний день практически не существует регрессивных налогов в явном виде, то есть прямых. Однако все косвенные налоги можно к ним отнести, и чем больше ставка, тем в большей степени они регрессивны. Яркий пример - акцизные платежи, пошлины, НДС.

Регрессивная система в РФ с 2001 года используется для рассчета единого социального налога. Применение данного метода имеет конкретную цель: выведение из тени заработных плат в конвертах (серый доход) путем снижения налоговых ставок по мере роста расходов, приходящихся на фонд оплаты труда.

Регрессивная система уплаты налогов: примеры

Как работает регрессивная схема уплаты налогов? Разберем на примере сигарет. Если на пачку сигарет установлен акцизный налог в размере 15 рублей, то для покупателя, имеющего доход 10 000 рублей, доля его в бюджете будет больше, чем для того, кто зарабатывает 25 000 рублей (0,15 и 0,06).

Налог с оборота с экономической точки зрения - тоже регрессивный налог. Пример: допустим, две семьи покупают одинаковые стиральные машины стоимостью 12 000 рублей и ставкой налога 18%. Семья с низкими доходами (30 000 рублей) заплатит те же 2 160 рублей налога с оборота, что и семья с высокими (70 000 рублей). Однако доля платежа в бюджете в первом случае будет гораздо выше: 7,2 против 3,09. Таким образом, покупатели, зарабатывающие больше, платят в конечном итоге меньший процент, нежели менее обеспеченные граждане.

Регрессивная система налогов: хорошо или плохо?

В российском законодательстве напрямую не говорится о применении регрессивной схемы уплаты налогов. Многие оценивают данную систему как несправедливую, однако если обратиться к мировому опыту, то можно найти ряд положительных моментов, которым поспособствовали именно регрессивные налоги.

Именно такой подход обеспечивает в ряде стран наиболее полноценный сбор налогов. Граждане с высоким заработком охотнее раскрывают свои доходы, если уверены в том, что существенная часть их денег не будет изъята в пользу государства. Грамотное понижение процентной ставки по мере роста налоговой базы способствует привлечению в бюджет значительного объема денежных ресурсов. Фактический размер выплат высокообеспеченной части населения будет все равно больше, чем у граждан с низкими доходами. В случае же прогрессивного или пропорционального налогообложения этот объем может оказаться в разы ниже (утаивание реального дохода).

При этом для малообеспеченных граждан регрессивные налоги - более тяжелое бремя, чем для богатых. Это касается и косвенных налогов, уплата которых ложится непосредственно на конечного потребителя (носителя налогового бремени). Так, если рассматривать экономическую ставку, а не номинальную, то НДС составляет большую долю заработка тех, кто беднее.

Заключение

В настоящее время налоговая система нашей страны далека от совершенства. Большим вопросом остается эффективность применения различных налоговых ставок. В России очень большая доля непрямых, косвенных налогов, которые тяжелым бременем ложатся на самую большую часть населения страны - средний класс. В конечном итоге это те же самые регрессивные налоги, доля которых в доходах малообеспеченных граждан высока. При этом существует другая, не менее важная проблема, связанная с сокрытием существенной части прибыли при декларации доходов. В такой ситуации применение регрессивной ставки налога на прибыль может быть весьма эффективным решением. Данный подход будет показывать прибыль в полном объеме, ведь по мере ее роста ставка налога снижается. Безусловно, здесь тоже имеется ряд нюансов, а также требуется повышение контроля со стороны налоговых органов.

Применение. Что можно сказать о прогрессивных, пропорциональных и регрессивных налогах в США [c.689]

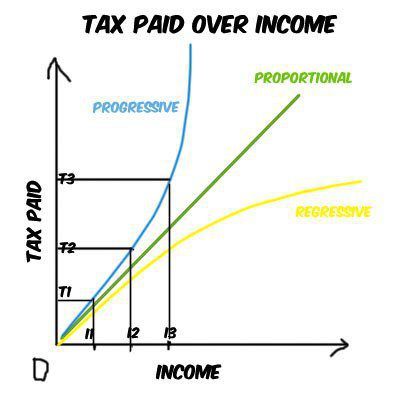

Понятие средней налоговой ставки позволяет выделить и определить прогрессивные, пропорциональные и регрессивные налоги, графическое отображение которых дано на рис. 30.3. [c.596]

| Рис. 30.3. Графики прогрессивного, пропорционального и регрессивного налогов |  |

Определения. Налоги делятся на прогрессивные, пропорциональные и регрессивные. Эта классификация указывает на соотношение между налоговыми ставками и доходом просто потому, что все налоги, независимо от того, взимаются ли они с дохода, товара, здания или участка земли, в конечном счете изымаются из чьего-либо дохода. [c.688]

Налоги обычно делятся на прогрессивные, пропорциональные и регрессивные. Эти определения базируются на соотношении меж- [c.47]

В конце XX в. авторы учебника Экономикс задают тот же вопрос, который до них задавали в начале века К какой категории - прогрессивной, пропорциональной или регрессивной - относится вся американская налоговая система, включающая федеральные налоги, налоги штатов и муниципалитетов На этот вопрос трудно ответить, так как оценки распределения общего налогового бремени в значительной степени зависят от точки зрения на эту проблему. В какой степени различные налоги перекладываются на чужие плечи и кто же в конечном счете несет на себе всю тяжесть налогов 1. [c.215]

ОБЛОЖЕНИЕ—предусмотренная в законодательном порядке система исчисления и уплаты налогов и сборов. В зависимости от построения ставок налога О. подразделяется на обложение в твердых ставках, пропорциональное обложение, прогрессивное обложение и регрессивное обложение (см.). По способу Исчисления и взимания налогов различаются окладная и раскладочная системы обложения (см. Раскладочные налоги, Окладные налоги и сборы). [c.135]

В зависимости от характера ставок различают пропорциональные, прогрессивные и регрессивные налоги. [c.249]

В зависимости от характера ставок различают пропорциональные, прогрессивные и регрессивные налоги. Пропорциональный налог не зависит о размера дохода, т.е. применяющейся одинаковые ставки. При прогрессивном налоге отчисления в бюджет возрастают по мере увеличения дохода. Регрессивные ставки уменьшаются по мере роста дохода. [c.391]

Налог на имущество предприятия, находящееся на балансе, — это совокупность основных производственных фондов, нематериальных активов, производственных запасов и затрат. Налог на имущество не может превышать 20% от стоимости облагаемого имущества. В зависимости от характера ставок различают пропорциональные, прогрессивные и регрессивные налоги. [c.213]

В зависимости от установленных ставок налогообложения налоги подразделяются на пропорциональные, прогрессивные и регрессивные. [c.94]

Налоговая ставка — размер налога на единицу обложения. Ставки налога подразделяются на регрессивные, пропорциональные и прогрессивные и соответственно налоги бывают регрессивные, пропорциональные и прогрессивные. [c.119]

При регрессивных налогах процент изъятия дохода налогами уменьшается при возрастании дохода. Косвенные налоги, взимаемые в ценах товаров, всегда регрессивные. При пропорциональных налогах взимается одна и та же ставка налога независимо от размера дохода. При прогрессивных налогах ставка налога повышается при возрастании дохода. Различают простую и сложную прогрессию. При простой профессии ставка налога повышается для всего дохода. [c.119]

Налоговая система выполняет следующие функции фискальную, регулирующую и стимулирующую. Фискальная функция заключается в том, что с помощью налогов обеспечиваются поступления в доход государства. Сущность регулирующей функции налоговой системы проявляется в дифференцированном подходе к различным отраслям, видам деятельности и регионам. С помощью налоговых льгот стимулируется развитие перспективных отраслей, обеспечивается вложение инвестиций в основной капитал. Ставки налогов могут быть пропорциональными (простыми или неизменными), прогрессивными и регрессивными по отношению к налогооблагаемой базе. В российской практике встречается простое и прогрессивное налогообложение. В случае прогрессивного налогообложения ставки налогов увеличиваются с ростом дохода (например, подоходный налог с физических лиц). В настоящее время строительные предприятия платят налоги по простым ставкам. [c.457]

НАЛОГОВАЯ СТАВКА (налоговая квота)— размер налога на единицу обложения (рубль дохода, 1 га земли и т. д.) норма налогового обложения. Существуют прогрессивные, пропорциональные, твердые и регрессивные Н. с. Прогрессивные ставки возрастают с увеличением дохода или стоимости имущества, пропорциональные устанавливаются в виде единого процента независимо от размера дохода, а твердые ставки — в абсолютной сумме также безотносительно к величине дохода. Регрессивные ставки, характерные для налогового обложения капиталистич. стран, понижаются по мере увеличения дохода. [c.84]

В зависимости от ставки различают налоги с твердой ставкой, пропорциональные, прогрессивные и регрессивные. Твердые ставки определяются в абсолютных величинах на единицу обложения (например, на тонну нефти, газа и т.д.) и не зависят от размеров дохода. [c.117]

Помимо рассмотренных методов налогообложения и распределения прироста народнохозяйственной прибыли может применяться их сочетание. В частности, прогрессивно-пропорциональный налог или регрессивно-пропорциональный налог. В этих случаях в соответствующие формулы (9.30 и 9.32) должен быть введен сомножителем норматив ан. [c.93]

НАЛОГОВАЯ СТАВКА - отношение суммы налогов к доходу она указывает, какая доля дохода изымается государством. В зависимости от характера ставок различают регрессивные, пропорциональные и прогрессивные налоги. При регрессивных налогах процент изъятия дохода уменьшается с возрастанием дохода. При пропорциональных налогах независимо от размера дохода действуют одинаковые ставки. Пропорциональное обложение - система налогообложения, при которой налоговые ставки устанавливаются в едином проценте к доходу налогоплательщика независимо от его величины. При прогрессивных налогах процент изъятия возрастает с увеличением дохода. [c.200]

По характеру налоговых ставок налоги делятся на пропорциональные, прогрессивные и регрессивные. [c.192]

Прогрессивным является налог, у которого средняя ставка повышается по мере увеличения дохода — линия Т1 (см. рис. 30.3). У пропорционального налога средняя ставка не изменяется, а у регрессивного — падает по мере роста налогооблагаемого дохода, что и показывают, соответственно, линии Т2 и Т3. К разряду прогрессивных относится индивидуальный подоходный налог. Пропорциональными, как правило, являются корпоративный подоходный налог и налог с фонда оплаты труда, соответственно характеризуемые единообразными налоговыми ставками. Акцизы и другие налоги с продаж считаются регрессивными, поскольку затрагивают большую часть дохода бедного домохозяйства, чем богатого. Это объясняется тем, что домохозяйство, имеющее более высокий доходный статус, избегает налога на сберегаемую часть своего дохода. [c.596]

В зависимости от применяемых ставок налогообложения налоги подразделяются на прогрессивные, регрессивные, пропорциональные и фиксированные (твердые). [c.18]

Налоги подразделяют на прямые (налоги, которые взимаются государством непосредственно с доходов и имущества), и косвенные (налоги на товары и услуги, которые частично или полностью переносятся на цену этого товара). По степени пропорциональности к налогооблагаемой базе выделяют пропорциональные, прогрессивные, регрессивные налоги. [c.104]

Прогрессивное налогообложение связано в основном с прямыми налогами на доходы и наследство регрессивное и пропорциональное - с косвенными налогами (акцизы, налог на добавленную стоимость, налог с продаж). [c.206]

Результаты исследования эконометрических моделей и расчетов индексов прогрессивности социальных отчислений и подоходного налога свидетельствуют о том, что введение прогрессивной шкалы социального налога и пропорциональной шкалы подоходного налога с целью снижения уклонения и повышения вертикального равенства действительно привело к снижению регрессивности социальных платежей в 2001 г. и росту прогрессивности подоходного налога. Такой результат может быть, в частности, обусловлен ростом социальных платежей и подоходного налога, уплаченных с доходов относительно более богатых налогоплательщиков вследствие снижения уклонения от налогообложения. [c.295]

Через налоговые ставки реализуются на практике функции налогов и принципы налогообложения. Существуют различные методы построения налоговой ставки. В зависимости от того, как меняется ставка налога при изменении величины дохода, налог может быть прогрессивный, пропорциональный, регрессивный. [c.274]

По признаку соотношения между средней ставкой налога и доходом налоги делятся на прогрессивные (ставка повышается по мере возрастания дохода), регрессивные (ставка уменьшается по мере возрастания дохода) и пропорциональные (ставка остается неизменной, независимо от размеров дохода). [c.67]

Величина налога на единицу обложения. Различают квоты, т.е. ставки, выраженные в определенных долях объектов обложения, твердые ставки, т.е. устанавливаемые в абсолютной сумме на единицу объекта обложения. Процентные ставки могут устанавливаться в виде специальных шкал. Различают пропорциональные ставки — действующие в едином проценте к объекту налогообложения, и прогрессивные (регрессивные)—увеличивающиеся (уменьшающиеся) с ростом объекта обложения. [c.364]

В-четвертых, согласно теории налогообложения Смита, пропорциональное обложение в известном смысле несправедливо (10%-ная налоговая ставка для бедных налогоплательщиков будет несопоставимо тяжелее, нежели такая же ставка для богатых). Не случайно реализованная в Налоговом кодексе РФ идея единой ставки налога на доходы физических лиц в размере 13% подвергается обоснованной критике. Практически во всех странах мира налоги являются либо прогрессивными (тяжесть обложения растет для более крупных доходов и состояний за счет увеличения ставки), либо регрессивными. Кроме того, вводится определенная дифференциация, в частности путем установления не облагаемого налогом минимума доходов, выведения из налогооблагаемой базы некоторых видов имущества, например имущества, переходящего в порядке наследования или дарения, и др. [c.137]

Сокращение доли косвенного обложения в общем объеме налогов, наметившееся в начале XX в., позволяло говорить и об изменениях в распределении налогового бремени. Регрессивный характер налоговой системы, обусловленный преобладанием в ней косвенных налогов, начал трансформироваться в пропорциональный характер в связи с переходом к прогрессивному подоходному обложению. Вот что писал по этому поводу М. Фридман Ка- [c.213]

Ключевой вопрос. Предположим, что налоговая ставка такова, что человек, зарабатывающий 10 тыс. дол., платит 2 тыс. дол. налога человек, имеющий доход в 20 тыс. дол., платит 3 тыс. дол. налога, а тот, чей доход составляет 30 тыс. дол., платит 4 тыс. дол. налога и т.д. Какова средняя налоговая ставка для каждого из них Каков этот налог — регрессивный, пропорциональный или прогрессивный [c.700]

Что имеется в виду под прогрессивным, регрессивным и пропорциональным налогами Прокомментируйте прогрессивность или регрессивность следующих налогов, указав в каждом случае, что вы думаете о распределении налогового бремени [c.700]

С точки зрения савок налоги бывают прогрессивными (средняя ставка растет по мере роста дохода), регрессивными (средняя ставка снижается по мере роста дохода) и пропорциональными (средняя ставка остается неизменной, независимо от размера дохода). Важным условием собираемости налогов являются состоятельность налогоплательщиков и точное определение налога, то есть кому, сколько и когда налогоплательщик должен проводить отчисления. [c.155]

Оценка тяжести российских налогов может вестись лишь в разрезе фиксации соотношений между группами косвенных и прямых налогов за ряд лет. Наука однозначно установила, что косвенные налоги являются наиболее перелагаемыми и они наиболее обременительны для потребителей товаров, работ и услуг. Кроме того, сопоставление налоговых ставок, анализ примененяемых в то или иное время по тому или иному налогу различных налоговых режимов также позволяет исследовать проблему переложения налогов и тяжесть налогового бремени. Налоговые режимы, наряду с другими элементами налогообложения (объект и субъект, льготы и санкции и т. д.), определяют налоговые ставки. Различают пропорциональные, прогрессивные, регрессивные, линейные, кадастровые, твердые, заявительные, адвалорные ставки исчисления отдельных видов налогов. Регрессивные ставки в России не применяются, ибо они устанавливают обратную пропорцию между налогооблагаемым объектом и суммой налога. Кадастровые ставки также не совсем точно улавливают величину прироста рентной составляющей в цене сырьевых товаров. Земельный, лесной и другие кадаст- [c.102]

В работе Синельников и др. (2003а) исследование прогрессивности подоходного налога показало, что для подоходного налога эластичность поступлений по доходам населения оказывается ниже эластичности по заработной плате, при этом в результате реформы 2000 г. перераспределительная роль подоходного налога выросла. В настоящем исследовании были обнаружены аналогичные тенденции для социальных платежей (социального налога), - это означает, что можно говорить об общих свойствах системы налогообложения доходов физических лиц в целом. В частности, наблюдается рост поступлений при снижении предельной ставки налогообложения вместе с повышением прогрессивности, несмотря на формально установленную пропорциональность или регрессивность соответствующей шкалы налога. [c.294]

И опять те же трудности в поисках ответа из-за невозможности точной оценки распределения налогового бремени, связанной с проблемами переложения налогов. В первом российском издании 1992 г. авторы Экономикс писали, что оценка налоговой системы опирается на важное исследование, проведенное в 1985 г. Джозефом Печманом до принятия нового Закона о налоговой реформе, которое показало, что общая налоговая система являлась малопрогрессивной . Изменения в налогообложении под влиянием реформ 80-х гг. сделали федеральную налоговую систему менее прогрессивной. При сочетании в значительной степени регрессивных налоговых систем на уровне правительств штатов и органов местного самоуправления с этими данными федеральной системы общая налоговая система, вероятно, приближалась бы к пропорциональной . В тринадцатом издании авторы Экономикс еще более осторожны в оценках характера американской налоговой системы с точки зрения потенциального распределения налогового бремени Федеральная налоговая система является прогрессивной, и, несмотря на многие изменения в налоговом законодательстве, ее прогрессивный характер остается с 1977 г. практически неизменным. Налоги штатов и муниципалитетов носят по преимуществу регрессивный характер. В целом американская налоговая система в незначительной степени носит прогрессивный характер. Это означает, что сама по себе система только в небольшой мере перераспределяет доход - от богатых к бедным 2. [c.215]

ОБЛОЖЕНИЕ НАЛОГОМ (assessment) - способ, которым налоговые органы облагают доход налогоплательщика. Различают следующие виды О.н. прогрессивное, при котором налоговые ставки увеличиваются по мере роста объекта налогообложения, пропорциональное, при котором действуют единые налоговые ставки независимо от величины дохода налогоплательщика регрессивное, при котором налоговые ставки уменьшаются по мере роста объекта налогообложения. Существует также и многократное О.н. при котором один и тот же объект налогообложения облагается несколько раз одним или различными налогами. [c.144]

ЛЕКЦИЯ 13

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ И ЕГО ФУНКЦИОНАЛЬНАЯ РОЛЬ В РЕГУЛИРОВАНИИ ЭКОНОМИКИ.

Кейнсианская теория равновесия на товарном рынке, представленная моделью «кейнсианский крест»и моделью «утечек иинъекций»,доказывает, что равновесие в экономике может достигаться при любом уровне ВВП (=при любом уровне занятости), в том числе и при неполной занятости, т.е. в условиях циклического спада экономики.

Напомним, что, согласно теории Кейнса, причиной спадов (= роста безработицы) является недостаточный эффективный спрос(= значение планируемых совокупных расходов AEв точке равновесия). Самым нестабильным компонентом AEявляется инвестиционный спрос(= планируемые инвестиционные расходы)I.

Теория Кейнса доказывает, что использование инструментов дискреционной бюджетно-налоговой политики может, увеличивая совокупный спросAE, вывести экономику из спада, т.е. преодолеть циклическую безработицу.

Так Кейнс решает конечную задачу, поставленную им в «Общейтеории…», которая состоит в выборе

«тех переменных, которые могут находиться под сознательным контролем или управлением центральной власти в той реальной системе, в которой мы живем».

Такими переменнымивыступаютпрежде всего

расходы государственного бюджета и налоги,

прямо или косвенно влияющие на совокупный спрос.

Задача лекции состоит в том, чтобы

Выяснить, как эти переменные влияют на совокупный спрос и доход (выпуск) и, следовательно, занятость.

Государственный бюджет: его доходы и расходы.

Мультипликативные эффекты, порождаемые государством.

· Мультипликатор государственных расходов.

· Налоговый мультипликатор.

· Мультипликатор сбалансированного бюджета.

Пропорциональная, прогрессивная и регрессивная налоговые системы. Кривая Лаффера.

Бюджет полной занятости.

Государственный бюджет, его доходы и расходы.

Государственный бюджет– это смета государственных доходови расходов на год. На рисунке 13.1 представлена схема государственного бюджета.

| доходы |

| трансферты |

| ГОСУДАРСТВЕННЫЕ ЗАКУПКИ ТОВАРОВ И УСЛУГ |

| налоги |

| НАЛОГИ - ТРАНСФЕРТЫ |

| ЧИСТЫЕ НАЛОГИ - T |

| ГОСУДАРСТВЕННЫЕ РАСХОДЫ -G |

| расходы |

Главным источником доходов бюджета являются налоги.

Налоги представляют собой сборы, налагаемые государством на доход, имущество и увеличение рыночной стоимости активов отдельных людей и предприятий. Это – прямые налоги.

Основные формы прямых налогов: подоходный налог, налог на корпорации, налог на имущество.

Наряду с прямыми налогами государство, как известно, взимает косвенные налоги. В отличие от прямых налогов, косвенные налоги представляют собой налоги на расходы. Это налоги, которыми государство облагает товары и услуги. Они, следовательно, представляют собой часть цены товаров и выплачиваются теми, кто покупает эти товары. Основными видами косвенных налогов являются: налог на добавленную стоимость (или налог с продаж), акцизы и таможенные пошлины.

Расходы государственного бюджета состоят (в основном) из двух частей:

1. Государственные закупки товаров и услуг (G в системе национальных счетов)

2. Государственные трансфертные платежи (TR), которые представляют собой безвозмездные социальные выплаты домашним хозяйствам.

Для целей дальнейшего анализа сгруппируем все составляющие бюджета таким образом, чтобы выделить G (государственные закупки товаров и услуг), которые являются частью совокупного спроса AE. Для этого объединим налоги и государственные трансфертные платежи в категорию чистых налогов, которую обозначим буквой T. Тогда:

T = налоги – трансферты

Государственные закупки товаров и услуг (G) будем называть государственными расходами.

В зависимости от количественного соотношения доходов и расходов, бюджет может быть:

· сбалансированным(если доходы равны расходамG = T)

· дефицитным(если расходы превышают доходыG>T)

· профицитным(если доходы превышают расходыG -

Из этого соотношения следуют два важных вывода.

РОСТ ГОСУДАРСТВЕННЫХ РАСХОДОВ НА ВЕЛИЧИНУ XВЫЗОВЕТБОЛЬШИЙПРИРОСТ НАЦИОНАЛЬНОГО ДОХОДА, ЧЕМ СНИЖЕНИЕ РАЗМЕРА НАЛОГООБЛОЖЕНИЯ НА ТУ ЖЕ ВЕЛИЧИНУX:

G + XÞY↑↑

С этой точки зрения на спаде предпочтительнее использовать ↑G, при инфляции спроса - ↑T, так как при сокращении госрасходов национальный доход сократится больше, чем при увеличении налогов на ту же величину.

РЕКОМЕНДАЦИИ ДЛЯ ВЫБОРА ИНСТРУМЕНТОВ

· НА ФАЗЕ СПАДА (ДЛЯ БОРЬБЫ С БЕЗРАБОТИЦЕЙ)предпочтительнее увеличивать госрасходы.

· НА ФАЗЕ БУМА (ДЛЯ БОРЬБЫ С ИНФЛЯЦИЕЙ)предпочтительнее увеличивать налоги.

(При этом надо иметь в виду, что бюджетно-налоговая политика как средство борьбы с инфляцией чревата опасными последствиями: проведение сдерживающей политики может привести к сокращению национального дохода(Y), т.е. борьба с инфляцией может привести к спадуи, следовательно,к росту безработицы.)

Пропорциональная, прогрессивная и регрессивная налоговые системы. Кривая Лаффера.

Поскольку наибольшая часть налогов прямо или косвенно уплачивается из доходов домашних хозяйств, мы в дальнейшем для простоты анализа будем считать, что доходы государственного бюджета формируются в основном за счет подоходного налога.

В настоящее время существуют несколько систем подоходного налогообложения: пропорциональная, прогрессивная и регрессивная.

· При пропорциональной системе налогообложения имеется единая налоговая ставка (t) и общая сумма налоговых поступлений (T) определяется по формуле:

· При прогрессивной (регрессивной) системе имеется как минимум две ставки: базовая и предельная.Базовая ставка применяется только к начальному диапазону налогооблагаемого дохода.

Если чей-либо доход превышает рамки этого диапазона, то к этому превышению применяется предельная ставка налогообложения, которая больше базовой при прогрессивной и меньше базовой при регрессивной системах.

Средняя ставка налогообложения (t) рассчитывается как отношение общей суммы выплаченных налогов к совокупному доходу: t =

Соответственно, если известна средняя ставка налогообложения t, то общая сумма налоговых поступлений рассчитывается по приведенной выше формуле

Из этой формулы следует вывод:

при данной ставке налогообложения t общая сумма доходов (полученных государством налоговых поступлений) государственного бюджета больше во времена подъёмов и меньше во времена спадов.

Рис. 13.5

Кривая Лаффера.

Tmax

Что касается ставки налогообложения (t), то ее связь с общей суммой собираемых налогов (T) не так однозначна, как может показаться. Эту связь показывает кривая Лаффера (рисунок 13.5):

при росте ставки налогообложения от 0 до t0 общая сумма налогов растет, если рост ставки продолжится, то сумма налогов начнет уменьшаться, пока не достигнет нулевого значения при ставке 100%.

Это явление объясняется очень просто:

по достижении ставкиt0люди начинают терять интерес к зарабатыванию дохода, или укрывают доходы от налогообложения.

Кривая Лаффера является эмпирической моделью и не дает возможности определить уровень ставки t0, однако она указывает, что существует предел для увеличения налоговой ставки, по достижению которого собираемость налогов падает. Модель, разработанная представителемтеорииэкономики предложения и названная его именем, послужила обоснованием для проведения налоговой реформы в США и Великобританией в 80-е гг., в результате которой были снижены налоги на богатые слои населения. Эта реформа, наряду с другими мероприятиями, означала отход от кейнсианской политики в этих странах (рейганомика и тэтчеризм).

Бюджет полной занятости.

Рисунок 13.6 показывает различные состояния государственного бюджета в зависимости от соотношения между его расходами (G) и доходами (T).

T,G G=T T = tY

G > T T> GÞ G – T 0 профицитгос.бюджета

· В точке пересечения кривых государственных расходов (G) и налогов (T) бюджет сбалансирован, так как при Y = Y1G = T.

· Левее точки сбалансированного бюджета (при 0 T. Формула дефицита государственного бюджета: G – T> 0.

· Правее точки сбалансированного бюджета (при Y>Y1) лежит область бюджетного профицита (бюджетного избытка). Формула профицита государственного бюджета: G – T

Дата добавления: 2018-05-12 ; просмотров: 243 ; Мы поможем в написании вашей работы!

Читайте также: