Проблемы таможенных пошлин 2020

Опубликовано: 13.05.2024

Таможенное оформление обязательно для всех товаров, пересекающих таможенную границу России и других стран ЕАЭС. Это касается как ввозимых товаров, при этом употребляется термин “растаможка”, так и вывозимых, при этом употребляется термин “затаможка”. Таможенное оформление проходят товары, доставляемые физическими лицами, юридическими лицами, индивидуальными предпринимателями (ИП), которое состоит из последовательности обязательных действий, основанных на ТК ЕАЭС, решениях законодательных органов и ФТС.

Таможенное оформление в 2020 году для физлиц

Законодательной базой таможенного оформления для физлиц является ТК ЕАЭС, законодательные акты и Решение Совета ЕЭК №107. Ввозимые физлицами в Россию товары, в том числе отправляемые по почте или заказанные в зарубежных интернет-магазинах, тоже подлежат таможенному оформлению. Физлица могут осуществлять доставку товаров и личных вещей:

- авиационным транспортом;

- другими видами транспорта, кроме авиационного, в том числе пешком;

- компанией-перевозчиком;

- международным почтовым отправлением (МПО) или экспресс-перевозчиком.

Каждый вид доставки предусматривает ограничения по стоимости и весу товара. Таможенное оформление доставленных товаров проводится на постах фактического контроля, а не в центрах электронного декларирования (ЦЭД).

Изменения в таможенном оформлении товаров, доставляемых компаниями-перевозчиками или МПО.

С 2020 года изменились нормы беспошлинного ввоза товаров через перевозчиков любыми видами транспорта (автомобильным, воздушным, железнодорожным или морским). Теперь они составляют 200 евро и 31 кг.

200 евро и 31 кг – норма беспошлинного ввоза

В случае превышения данных норм придется оплатить платеж:

15% от стоимости, или 2 евро за 1 кг в части превышения

За посылку весом 25 кг и стоимостью 450 евро придется заплатить с части превышения по стоимости 200 евро, таможенный платеж равный 37,5 евро.

Пример расчета: таможенный платеж (450евро-200евро)*15%=37,5 евро

Если доставляемая посылка превышает беспошлинный лимит по весу, но не превышает лимит по стоимости, например 45 кг и стоимостью 190 евро, то таможенный платеж будет рассчитан следующим образом (45кг–31кг)*2евро/кг=28 евро таможенный платеж в таможню!

Это ограничение накладываются на товары, находящиеся в каждой посылке, без учёта количества посылок. Если вес и стоимость товара, доставляемого указанными способами, меньше этих ограничений, то за ввоз платить не нужно. Необходимо помнить, что товары могут быть предназначены только личного потребления, недопустимо пересылать товары, предназначенные для продажи.

Внимание! Раньше ограничения накладывались на стоимость и вес товаров, доставленных в течении месяца, то с 2020 года ограничивается стоимость и вес товаров, доставляемых в каждой посылке, без учёта количества посылок.

В МПО нельзя пересылать алкоголь и табачные изделия. Ввезти до 5 литров алкоголя и пива физлицо может перевозчиком, заплатив за каждый литр по 10 евро.

Таможенное оформление в 2020 году товаров, доставляемых физлицами

Действующие в 2020 году таможенные правила не изменились по сравнению с предыдущим годом, ограничения по-прежнему зависят от способа ввоза товара.

Ограничения при ввозе в багаже на авиационным транспортом.

Физлицо может беспошлинно ввезти в сопровождаемом и несопровождаемом багаже товары, стоимостью не больше:

10000 евро и 50 кг – норма беспошлинного ввоза

Если ввозимые товары будут дороже или тяжелее указанных норм, то за превышение нужно заплатить:

30% от стоимости, но не менее 4 евро за 1 кг

Нужно отметить, что кроме указанных таможенных ограничений действуют ограничения авиакомпаний, связанные с обеспечением безопасности полёта. Каждая авиакомпания устанавливает свои ограничения, которые нужно узнать заранее. Эти ограничения к таможенным правилам не относятся.

Пример. Авиакомпания "Air France", летящие эконом-классом могут бесплатно Взять с собой ручную кладь - размером до 55 x 35 x 25 см и весом до 12 кг, кроме того можно взять дамскую сумочку или портфель, или сумку для гаджета; багаж для эконом-класса с тарифом "Light" бесплатно взять нельзя, но если другой тариф, то бесплатно можно взять багаж – размером 158 см по сумме трёх измерений и весом до 23 кг.

Ограничения при ввозе в багаже другими видами транспорта, кроме авиационного, включая пеший.

Физлицо может беспошлинно ввезти в сопровождаемом и несопровождаемом багаже товары, стоимостью не больше:

500 евро и 25 кг – норма беспошлинного ввоза

Если ввозимые товары будут дороже или тяжелее указанных норм, то за превышение нужно заплатить:

30% от стоимости, но не менее 4 евро за 1 кг.

Ввоз табака, этилового спирта и алкогольных напитков.

Эти товары можно ввозить только физлицам, достигшим 18 лет.

Табак. Можно привезти с собой на выбор:

- 200 сигарет;

- 50 сигар;

- 250 грамм табака;

- 250 грамм вышеперечисленных изделий в ассортименте.

Спирт. Разрешается ввезти не более 5 литров этилового спирта, заплатив за каждый литр по 22 евро.

Алкогольные напитки. Бесплатно можно ввезти не более 3 литров алкоголя, заплатив пошлину в размере 10 евро за литр, можно ввезти ещё 2 литра. Больше 5 литров алкоголя физлицу ввозить запрещено.

Пример 1. Возвращаясь из Болгарии, турист взял с собой 2 литра этилового спирта, при этом он заплатил за ввоз 44 евро.

Пример 2. Возвращаясь из Франции, турист взял с собой 8 бутылок коньяка по 0,5 литра каждая. Если бы он взял 6 бутылок по 0,5 л, то за ввоз платить не пришлось. При ввозе 8 бутылок по 0,5 литра превышение будет составлять 1 литр, за который он должен заплатить 10 евро.

Вывоз спирта, алкоголя и табака. В 2020 году нет ограничений на вывоз из стран ЕАЭС спирта, алкоголя, табака и изделий из него. Нужно помнить, что в принимающих странах могут существовать ограничения на ввоз.

Таможенные пошлины при ввозе автомобилей. С 2020 года установлены единые ставки ввозных таможенных пошлин для всех стран ЕАЭС. Подробнее>>>

Пассажирская таможенная декларация. В 2020 году изменилась форма декларации. Её нужно заполнить, если вес и стоимость вещей превышает принятые ограничения, кроме того существует перечень товаров, на которые декларация потребуется обязательно. Новую форму декларацию лучше заполнить и скачать заранее, перед прохождением таможни.

Таможенное оформление в 2020 году для юридических лиц индивидуальных предпринимателей (ИП)

Таможенное оформление в 2020 году для юридических лиц индивидуальных предпринимателей существенно не изменились по сравнению с предыдущим годом.

Инкотермс 2020. В 2020 году вышла новая редакция правил Инкотермс, от которой ждали значительных изменений, но этого не произошло. Инкотермс – это систематизированные правила поставок товара от продавца к покупателю. Эти правила содержат типовые схемы разграничивающие зоны ответственности при доставке груза между торговыми партнёрами. С течением времени меняется техника, логистические процессы, поэтому в среднем, раз в 11 лет выходит новая редакция правил, соответствующая этим изменениям. Например, в предыдущей редакции правил предусматривались варианты использования доставки товара сторонними перевозчиками, в новой редакции правил добавлены варианты доставки груза транспортом, принадлежащим покупателю или продавцу. Подробнее>>>

Утилизационный сбор на транспортные средства. В 2020 году утильсбор был увеличен, при этом увеличение на разные виды ТС было разным. Утилизационный сбор был введён для компенсации затрат по переработке отслуживших свой срок транспортных средств с соблюдением экологических требований. Кроме того, его введение поставило барьер для ввоза в Россию дешёвого "автохлама". Утилизационный сбор в 2020 году зависит от рабочего объёма двигателя, массы и возраста автомобиля. Подробнеe>>>

Утильсбор при временном ввозе авто. С 2020 года отменён утильсбор за временно ввозимые автомобили. Закон от 7 апреля 2020 г. № 117-ФЗ

Легковые электромобили. С 04.04.2020 на ввоз легковых электромобилей с кодом ТН ВЭД 8703800002 решением Совета ЕЭК от 16.03.2020 No 29 ввозная таможенная пошлина обнулена. Правило распространяется как на физлиц, так и на юрлиц и ИП.

Таможенный сбор. С 01.08.2020 будут увеличены ставки таможенного сбора в соответствии с принятым постановлением Правительства РФ от 26.03.2020 N 342. Вместо 7 теперь предусмотрено 11 общих ставок: от 775 до 30000 рублей. Есть и другие изменения, например, сбор за таможенное оформление судов составит 20000 рублей.

Обязательная маркировка товаров. Импортёр перед ввозом и подачей декларации на товары (ДТ) должен нанести маркировку. Это требование распространяется на продукцию, для которой нанесение маркировки стало обязательным: табачную; обувную; изделия из меха; лекарства; одежду; фотоаппаратуру; парфюмерию; шины и покрышки. Подробнее>>>

Изменения в таможенном оформлении, связанные с внесением поправок в Единый таможенный тариф (ЕТТ) ЕАЭС

Странами ЕАЭС утверждён перечень товаров и ставок для Армении и Киргизии на переходный период. В приложениях к Протоколам указаны товары и ставки ввозных таможенных пошлин и время их действия. После окончания переходного периода во всех странах ЕАЭС будут действовать ставки, указанные в ЕТТ ЕАЭС.

Кроме того, по отдельным наименованиям товаров регулярно вносятся поправки в ЕТТ ЕАЭС.

Пример. Решением Совета ЕЭК от 16.03.2020 N 27 была обнулена таможенная пошлина на ввоз товара с кодом ТН ВЭД 2917360000 Льгота будет действовать 2 года.

Пример. Решением Совета ЕЭК от 07.04.2020 N 44 была обнулена таможенная пошлина на ввоз отдельных комплектующих для электроинструментов. Льгота будет действовать 2 года.

Изменения в таможенном оформлении позволяют гибко реагировать на колебания рыночной конъюнктуры.

Мы уверены, что сроки, стоимость и качество услуг Вас приятно удивят!

Владимир ПАДАЛКО, директор Департамента внешних связей и работы с деловыми советами ТПП России, рассказывает о проблемах текущей практики таможенного регулирования и предложениях бизнеса по ее совершенствованию.

Торгово-промышленная палата Российской Федерации регулярно проводит мониторинг правоприменения таможенного законодательства с участием организаций-членов ТПП.

По итогам мониторинга действия Таможенного кодекса ТС и других международных договоров в области таможенного дела выявлено значительное число правовых пробелов, погрешностей, неточностей, внутренних противоречий, которые создают барьеры для свободного передвижения товаров на единой таможенной территории Таможенного союза и по-разному толкуются и применяются в государствах – членах Таможенного союза.

По мнению участников внешнеэкономической деятельности, правовая основа регулирования в области таможенного дела Таможенного союза должна быть приведена в более полное соответствие с международными стандартами и лучшими практиками торговых партнеров государств – членов Таможенного союза. Этот вопрос приобретает особую актуальность в связи с присоединением всех трех государств – членов Т аможенного союза к Международной конвенции об упрощении и гармонизации таможенных процедур.

Сокращение сроков совершения таможенных операций при декларировании и выпуске товаров

Речь идет о применении всех возможных мер для того, чтобы декларирование и выпуск товаров осуществлялись в возможно короткие сроки. Для этого прежде всего необходимо сократить количество документов, предоставляемых при декларировании товаров, следует отказаться от предоставления внешнеторгового контракта, документов, подтверждающих уплату таможенных платежей и полномочия декларанта. Их предоставление является излишним и накладывает необоснованные обязанности на участников ВЭД.

Кроме того, особенно важным представляется дальнейшее развитие технологии предварительного информирования. Первый шаг в данном направлении уже сделан. Комиссией Таможенного союза было принято Решение от 9 декабря 2011 г. № 899 «О введении обязательного предварительного информирования о товарах, ввозимых на таможенную территорию Таможенного союза автомобильным транспортом». ФТС России издан приказ № 1345 от 5 июля 2012 г. о применении сведений, предоставленных в ходе предварительного информирования в рамках системы управления рисками (СУР). Предлагаем ввести данный порядок также и для товаров, перевозимых иными видами транспорта. В настоящий момент применение установленного упомянутым приказом ФТС России порядка затруднено необходимостью совершенствования информационно-программных средств, имеющихся в распоряжении ФТС России, для обеспечения его реализации. Считаем, что использование предварительной информации в рамках СУР является очень перспективным направлением развития таможенного регулирования. В этой связи необходимо развивать соответствующие организационные, правовые и технологические механизмы.

Еще более важным аспектом представляется ускоренное развитие информационных таможенных технологий. Очень обнадеживает обсуждаемый последнее время в соответствующих профессиональных кругах проект внедрения технологии автоматического принятия решения о выпуске товара, что позволит исключить в данном случае негативное влияние человеческого фактора, в том числе и коррупционную составляющую. Для обеспечения возможности применения данной технологии прежде всего необходимо исключить дублирование электронных документов документами на бумажном носителе. Кроме того, еще одним способом применения информационных технологий в практике таможенного регулирования может стать дальнейшее развитие и совершенствование технологии удаленного выпуска.

Совершенствование механизма уплаты таможенных платежей

Существующая система уплаты таможенных платежей имеет ряд недостатков, что, естественно, не способствует быстрому совершению таможенных операций с товарами. Важнейшая задача, стоящая перед нами: сделать данный порядок более простым и прозрачным.

Эффективной мерой по совершенствованию таможенного регулирования в данной сфере может являться комплексная автоматизация процесса уплаты таможенных платежей. В данное понятие, на наш взгляд, должна входить автоматизация информационного обмена о движении денежных средств между таможенными органами и участниками ВЭД, основной целью которой должно стать сокращение срока доведения информации о поступлении денежных средств на счета таможенных органов (к 2015 г. до 2 часов). Полагаем, что полной эффективности от автоматизации описанных процессов можно достигнуть только при условии централизации учета таможенных платежей и обеспечения их уплаты на уровне ФТС России.

Пересмотр механизмов контроля таможенной стоимости

В настоящий момент существует ряд проблем, связанных с проведением контроля таможенной стоимости . Данные проблемы связаны не с правовым регулированием контроля таможенной стоимости, которое в принципе приводится в соответствие с международными нормами, а скорее с правоприменительной позицией таможенных органов, которые руководствуются при корректировке таможенной стоимости принципами и задачами, не соответствующими установленным нормативным актам.

На наш взгляд, для упрощения данной процедуры следует отказаться от дублирования контроля таможенной стоимости в отношении идентичных товаров, поставляемых по одному контракту, а также обеспечить возможность проведения контроля таможенной стоимости с использованием информации, предоставленной в рамках процедуры предварительного информирования.

Однако прежде всего следует изменить правоприменительную практику и подход таможенных органов к контролю таможенной стоимости.

В настоящий момент таможенные органы при принятии решений о корректировке таможенной стоимости зачастую исходят не из целей обеспечения соблюдения законодательства об определении таможенной стоимости участниками ВЭД, а из задачи увеличения количества собираемых таможенных платежей. Односторонняя заинтересованность государственных чиновников в повышении таможенных сборов часто приводит к пристрастному оформлению таможенных грузов: их классификации по кодам, имеющим более высокую таможенную ставку налога, и при определении контрактной стоимости товара.

Типичная ситуация выглядит так – таможенный орган определяет, что заявленная таможенная стоимость ниже, чем указанная в профиле риска. После этого таможенный орган назначает дополнительную проверку сведений о таможенной стоимости по различным основаниям. Далее таможенный орган принимает решение о корректировке таможенной стоимости до той, которая установлена профилем риска по любым основаниям. Данные основания, как правило, не соответствуют тем сомнениям таможенного органа, которые были изложены в решении о дополнительной проверке, а также законодательству и фактическим обстоятельствам конкретной сделки.

Прежде всего, необходимо исключить практику принятия таможенными органами решений о корректировке таможенной стоимости, направленных не на обеспечение соблюдения действующего законодательства, а на приведение цен, заявленных декларантом, в соответствие с некими величинами, произвольно установленными системой управления рисками и максимизацию уплачиваемых декларантом таможенных платежей.

Для совершенствования процедуры таможенной очистки необходимо государственным органам освобождаться от функции экспертной оценки и передавать эти функции независимым экспертным организациям. При этом важно предусмотреть отбор и аккредитацию таких экспертных организаций, которые зарекомендовали себя как высокопрофессиональные и имеющие значительный опыт работы в данной области. На сегодняшний день ЦКТУ до сих пор не разработало такой механизм. Здесь может вырасти роль экспертных подразделений торгово-промышленных палат России, основными уставными задачами которых является содействие субъектам экономической деятельности в осуществлении внешнеэкономического сотрудничества.

Оценка внешнеторговых контрактов для подтверждения контрактных стоимостей, а также стоимости товаров при административных нарушениях должна осуществляться в полном соответствии с Законом РФ № 135-ФЗ «Об оценочной деятельности в Российской Федерации» сертифицированными оценщиками – членами саморегулируемых организаций специалистов-оценщиков, которые и проводят оценки для сбора налогов на имущество в соответствии с налоговым законодательством России.

Смещение «нагрузки» по таможенному контролю на этап после выпуска товаров

Совершенствование таможенного администрирования в данном вопросе очень актуально. Перенос таможенного контроля на этап после выпуска товара позволяет сделать выпуск более быстрым и в тоже время предоставляет возможность таможенным органам иметь в своем распоряжении больше временных ресурсов для осуществления контроля. Однако с учетом мирового опыта достижение наибольшего положительного эффекта в данном направлении возможно лишь при возрастании степени доверия государства в лице таможенных органов к участникам внешнеэкономической деятельности. При последовательном движении к транспарентной, инновационной и конкурентной экономике перенос таможенного контроля в значительной его части на этап после выпуска товаров является закономерной и естественной необходимостью.

На наш взгляд, конкретным шагом в указанном направлении может стать повсеместное расширение практики применения мер таможенного контроля после выпуска товаров. Прежде всего, это касается наиболее спорных аспектов таможенного контроля – осуществления контроля таможенной стоимости и определения кода товара по Товарной номенклатуре внешнеэкономической деятельности Таможенного союза. Проверка сведений о классификационном коде и стоимости товаров – процесс трудоемкий, требующий изучения большого количества документов и сведений, а также кропотливой совместной работы таможенного органа и участника ВЭД. Так как сведения о коде и стоимости товаров влияют на размер таможенных платежей, любая ошибка в данном вопросе может привести к нарушению интересов либо государства, либо декларанта, логичней было бы осуществлять столь сложные этапы таможенного контроля не в ходе принятия решения о выпуске товаров, а после него.

Кроме того, для повышения эффективности таможенного контроля после выпуска товара необходимо повысить эффективность взаимодействия таможенных органов с иными контролирующими государственными органами при осуществлении такого контроля.

Поскольку после выпуска товаров таможенными органами, они сразу же вовлекаются в коммерческий оборот на таможенной территории Таможенного союза, такие товары, как правило, попадают в поле зрения иных контролирующих органов, и получение информации от данных органов, на наш взгляд, будет очень полезно органам таможенной системы при осуществлении таможенного контроля после выпуска товаров.

Приведение национальной системы управления рисками в соответствие стандартам ВТО

Национальная система управления рисками (СУР) , являющаяся основой применения таможенными органами мер таможенного контроля, в отличие от применяемой в странах Евросоюза, имеет явную фискальную направленность. Приоритетной задачей таможенных органов Российской Федерации при применении мер, заложенных в национальной СУР, является обеспечение экономических интересов Российской Федерации, исполнение доходной части федерального бюджета. В то же время в государствах с развитым уровнем информатизации, сложившимися транспортно-логистическими схемами, высоким уровнем экономической и информационной безопасности, эффективной системой постконтроля в основу СУР заложены иные принципы таможенного контроля – воздействие мер, предусмотренных СУР, направлено на обеспечение национальной безопасности государства (борьба с терроризмом, контрабандой оружия, недопущение ввоза контрафактной продукции, усиленный контроль за перемещением акцизных товаров и т.п.). Резкий переход на общемировые стандарты применения СУР и отказ от национальных приоритетов может существенным образом сказаться на выполнении таможенными органами контрольных показателей по перечислению таможенных платежей в бюджет, однако в условиях вступления в ВТО этот путь неизбежен, в связи с чем нам необходимо проработать вопрос обеспечения последовательного и не влекущего снижения эффективности деятельности таможенных органов перехода к стандартам ВТО.

Развитие и совершенствование межведомственного электронного взаимодействия

Создание эффективной системы межведомственного электронного взаимодействия может существенно снизить нагрузку на участников ВЭД, связанную со сбором всевозможных документов, выдаваемых различными государственными органами.

На наш взгляд, основными качествами, которыми должна обладать указанная система электронного взаимодействия, являются быстрота информационного обмена и надежная защищенность информации от несанкционированного доступа.

Данная система прежде всего должна обеспечивать возможность использования ее государственными органами при выполнении ими функций в сфере контроля перемещения товаров и транспортных средств через таможенную границу с целью обмена информацией о выданных разрешительных документах в электронном виде и напрямую, без получения декларантом данных сведений в одном государственном органе и передачи их в другой.

Данная система должна обеспечивать оперативность получения всех необходимых разрешительных документов в отношении товаров, к которым применяются запреты и ограничения, товаров, подлежащих обязательному подтверждению соответствия, требованиям технических регламентов, санитарному, ветеринарному , карантинному и экспортному контролю.

Кроме того, на наш взгляд, система межведомственного электронного взаимодействия должна обеспечивать использование налоговыми органами информации, предоставленной декларантами таможенным органам, без дублирования ее на бумажных носителях, а также осуществление валютного контроля без участия в этом процессе участников внешнеэкономической деятельности. Переход на использование системы межведомственного электронного взаимодействия и организация документооборота без участия декларанта позволит существенно упростить таможенные процедуры.

Развитие информационного взаимодействия между участниками ВЭД и уполномоченными государственными органами

Полноценное информационное взаимодействие должно осуществляться как на внутригосударственном, так и на межгосударственном уровнях в рамках Таможенного союза.Решение этой задачи требует создания единой системы нормативно-справочной информации по обмену данными о бизнес-процессах, применения унифицированных электронных документов , удобных как контролирующим органам, так и бизнесу, что позволит обеспечить эффективный контроль на всем едином экономическом пространстве.

Также получено много других предложений, направленных на совершенствование таможенного администрирования в России:

- максимальное расширение и усовершенствование практики осуществления таможенных операций с применением современных информационных технологий (электронное декларирование товаров, предварительное информирование с использованием сетей Интернет и т.п.);

− отработка практики применения электронного декларирования при перевозках железнодорожным транспортом (отказ от требования предоставления деклараций в бумажной форме);

− упрощение формы электронной декларации;

− введение системы «одного окна» (при условии функционирования ИИСВВТ на территории Таможенного союза), в том числе в морских портах;

− правоохранительная работа и борьба с коррупцией;

− повышение уровня подготовки специалистов при работе с таможенными базами данных, пересмотр регламента работы таможенных служб;

− модернизация интерфейса таможенных программ в целях повышения пропускной способности таможенных пунктов пропуска на границе и пунктов получателя (например, организовать работу на большинстве пунктов так же, как это устроено на ТП «Пикино» на Ленинградском шоссе в д. Черная Грязь);

− использование считывающих устройств (штрих-кодов) для внесения данных из книжки МДП и товаротранспортной накладной;

− отработка механизма таможенного оформления при мультимодальных перевозках груза (несколькими видами транспорта).

И это не полный перечень предложений, поступивших в ТПП России в рамках мониторинга правоприменения в сфере таможенного законодательства.

При рассмотрении всех этих вопросов важно исходить из того, что в процессе таможенной деятельности участвуют две основные категории субъектов: государство и бизнес-сообщество.

В этой связи важно поддерживать постоянный баланс интересов между государством и бизнесом. Единственным цивилизованным путем решения этой проблемы является учет позиции бизнеса при формулировании таможенных правил, создании механизмов таможенного регулирования и выработки практики их применения.

Зависимость от импорта достигла критического уровня

Политика импортозамещения, объявленная российским правительством после резкого обострения отношений с Западом из–за конфликта с Украиной, провалилась.

Доля российских промышленных предприятий, не готовых отказаться от закупок импортного оборудования и сырья, с 2014 года не только не снизилась, а даже выросла, отмечается в февральском Мониторинге экономической ситуации в России РАНХиГС.

Правительство планировало заменить импорт отечественными аналогами, но вопреки этим ожиданиям число предприятий, готовых отказаться от импорта, сокращается. Об этом говорят опросы руководителей промышленных предприятий, проводимые академией в течение последних 3 лет. Так, в 2015 году 30% компаний были готовы отказаться от приобретения импортного оборудования, а в IV квартале 2017–го таких осталось лишь 7%. Аналогичные тенденции с сырьем: 3 года назад о планах перехода на отечественные аналоги заявляли 22% респондентов, а в прошлом году их доля опустилась до 8%.

Основной помехой на пути импортозамещения остается отсутствие производства на территории РФ нужного предприятиям оборудования, комплектующих и сырья, отмечается в мониторинге. Второй проблемой является низкое качество отечественной продукции. Причем эти проблемы обостряются: в 2015 году 62% респондентов заявляли, что не могут прекратить закупки импортного оборудования из–за того, что в России не производятся аналоги, а в 2017 году об этом заявили уже 69% респондентов. На низкое качество российского оборудования и сырья в 2015 году сетовали 35% опрошенных, а в 2017–м — 37%.

Эти факторы практически не изменились по сравнению с 2014 годом, когда оценки предприятий показали критическую зависимость российской промышленности от импорта. Отечественные предприятия вынуждены в абсолютном большинстве сохранять прежнюю долю импорта в своих закупках, резюмируют в РАНХиГС.

В 2017 году укрепление рубля и успешная адаптация промышленности к кризису привели к снижению масштабов импортозамещения в закупках предприятий до минимума за 3 года мониторинга. И это обстоятельство ярко подтверждается таможенной статистикой: за прошлый год ввоз машин, оборудования и аппаратуры по сравнению с 2016–м возрос на 9%, до $62 млрд, что, впрочем, пока на 34% ниже докризисного уровня 2013 года. Тогда машин и оборудования ввезли на $93 млрд рублей.

В потребительском секторе прогресс импортозамещения минимальный. Достаточно обозреть полки магазинов, где доминируют товары, произведенные в странах Таможенного союза, в том числе в РФ. Но при ближайшем рассмотрении можно заметить, что потребители получают вместо нормального импортного товара российский аналог худшего качества по более высокой цене. Более того, многие запрещенные к ввозу в Россию товары импортируются нелегально через сопредельные государства и продаются на местном рынке значительно дороже, чем Европе. А главное — если полностью очистить российскую розницу от любых импортных товаров, то в стране наступят дефицит и голод. Российская промышленность сегодня не в состоянии ни прокормить, ни одеть, ни обуть население страны.

Решение "Помощник закупок" для 1С

Основы основ. Права в 2020 году

Порядок импорта и таможенного оформления машин и оборудования на территорию Российской Федерации, Белоруссии, Казахстана регулируется Таможенным кодексом Таможенного союза и представляет собой стандартную регламентированную процедуру. Для отдельных видов оборудования могут применятся дополнительные законодательные акты РФ о таможенном деле.

Многие промышленные машины и технологическое оборудование освобождены от ввозных пошлин на основании соответствующих решений Коллегии Евразийской экономической комиссии. Для некоторых видов ввозимого оборудования имеются преференции по уплате ввозного НДС.

Порядок импорта и таможенного оформления машин и оборудования

Для таможенной очистки на территории РФ в таможенные органы подается стандартный набор документов, включающий в себя инвойс, внешнеторговый договор, таможенную декларацию, упаковочный лист. Кроме того, пакет документов может в себя включать описание продукции, экспертные заключения, фотографии заводских шильдов, технические паспорта, инструкции по эксплуатации, схемы и чертежи оборудования с указанием сферы применения.

Транспортировка оборудования от производителя до места использования требует специальной упаковки, крепления, фиксации, а в некоторых случаях специального транспорта.

Кроме того, ввозимое оборудование обязательно должно быть сертифицировано или иметь документальное подтверждение того, что оборудование не подлежит сертификации.

Сертификация машин и оборудования в 2020 году

Для таможенной очистки ввозимых машин и оборудования в России необходимо получить сертификат или декларацию соответствия Техническим регламентам Таможенного союза. Как правило, машины и оборудование попадают под действие следующих технических регламентов:

- ТР ТС 010/2011 «О безопасности машин и оборудования»

- ТР ТС 004/2011 «О безопасности низковольтного оборудования»

- ТР ТС 012/2011 «О безопасности оборудования для работы во взрывоопасных средах»

- ТР ТС 020/2011 «Электромагнитная совместимость технических средств»

Для отдельных видов машин и оборудования могут применяться дополнительные технические регламенты, ГОСТ стандарты или иные нормы регулирования, в зависимости от области применения.

Не подлежит сертификации оборудование бывшее в употреблении, временно ввозимое на территорию Таможенного союза, а также запасные части.

Решение "Помощник закупок" для 1С

Правила ввоза бывших в употреблении машин и оборудования

Для импорта в Россию или страны Таможенного союза бывшего в употреблении оборудования необходимо наличие экспертного заключения для подтверждения таможенной стоимости продукции.

Экспертное заключения для импорта машин и оборудования оформляют Торгово-Промышленные палаты и иные аккредитованные органы. Оформление экспертного заключения происходит на основе процедуры оценки оборудования аккредитованным экспертом, включающим анализ таможенной статистики, изучения прайс-листов производителей, инвойса и внешнеторгового договора. В некоторых случаях требуется процедура осмотра оборудования.

Бывшее в употреблении машины и оборудование не подлежат обязательному подтверждению соответствия в виде сертификации или декларирования. В этом случае необходимо оформление отказного письма ВНИИС (Всероссийского Научно-Исследовательского Института Сертификации).

Временный ввоз машин и оборудования

Иногда требуется ввезти на территорию России или Таможенного союза оборудование для проведения конкретных краткосрочных работ, либо для проведения испытаний или участия в выставках. В этом случае к импортируемому оборудования применяется процедура временного ввоза. Данная процедура позволяет, как правило, полностью освободить ввозимые товары от уплаты таможенных пошлин и НДС.

Срок, на который могут быть ввезены машины оборудование по процедуре временного ввоза не может превышать 2 года.

Применение данной процедуры регулируется Таможенным кодексом Таможенного союза и требует документальное подтверждение сроков ввоза машин и оборудования и их своевременный возврат. В противном случае к данному оборудования применяются стандартные таможенные процедуры, требующие уплаты таможенных пошлин и НДС.

Санкции в отношении импорта машин и оборудования в 2020 году

В результате наложенных на Россию санкций, экспорт машин и оборудования из стран ЕС запрещен или серьезно ограничен. Серьезные ограничения наложены на вывоз из ЕС товаров двойного назначения, оборудования для нефтедобывающей и буровой промышленности, а также для глубоководного бурения и разведки нефтяных месторождений. Запрещены контракты на поставку машин и оборудования для российских оборонных НИИ и предприятий ВПК. Кроме того, запрещено отправлять машины и оборудование в Крым и Севастополь и крымским предприятиям.

От производителей в ЕС требуется проводить проверку Российских импортеров, получать Сертификат конечного пользователя.

Перед приобретением продукции необходимо тщательно проверить, не попадает ли данная продукция под ограничения, связанные с санкциями или экспортным контролем, и нет ли ограничений, наложенных на импортера.

Освобождение от уплаты НДС машин и оборудования в 2020 году

Импортируемые машины и оборудование, а также комплектующие к нему, могут быть освобождены от уплаты НДС при ввозе на территорию Российской Федерации согласно ст.150 Налогового Кодекса РФ, если данное технологическое оборудование не имеет аналогов на территории РФ. Перечень оборудования, освобожденного от уплаты НДС, приводится в Постановление Правительства РФ N 372 от 30.04.2009. Перечень постоянно изменяется и дополняется, и содержит указание на код товарной номенклатуры внешнеэкономической деятельности Таможенного союза и наименование оборудования.

Если ввозимое оборудование не содержится в данном Перечне, то его ввоз подлежит обложению НДС в общем порядке.

Для получения льготы по НДС импортеру необходимо обеспечить документальное подтверждение кода классификации товарной номенклатуры внешнеэкономической деятельности ТН ВЭД. Применение льготы по НДС не сопряжено с каким-либо ограничением по пользованию или продаже ввезенного оборудования.

Импорт машин и оборудования в качестве вклада в уставной капитал

Импортируемые машины и оборудования могут быть внесены в уставной капитал предприятия, в этом случае предоставляются тарифные преференции в соответствии с Решением Комиссии Таможенного союза от 15.07.2011 № 728 «О порядке применения освобождения от уплаты таможенных пошлин при ввозе отдельных категорий товаров на единую таможенную территорию Таможенного союза».

Данное решение предусматривает, что товары, импортируемые в Россию в качестве вклада учредителя в уставной капитал, освобождаются от уплаты таможенных пошлин.

Для получения освобождения от уплаты таможенных пошлин должны соблюдаться следующие условия:

- товары не являются подакцизными

- товары относятся к основным производственным фондам

- товары ввозятся в сроки, установленные учредительными документами

Кроме того, из положений Таможенного кодекса Таможенного Союза следует, что при предоставлении такой льготы не допускается отчуждение ввезённых машин и оборудования в течение как минимум 5 лет со дня их выпуска на территорию России.

Отдельные категории товаров показали рост экспорта на африканский континент

По итогам 2018 года вырос экспорт информационных носителей из Москвы в страны Африки. В числе лидеров по темпам роста и объемам экспорта в африканском направлении — столичная радиолокационная аппаратура, товары IT-сферы, машины, оборудование и электроника. Такие данные получены в ходе исследования, которое провели эксперты Московского экспортного центра (МЭЦ), подведомственного Департаменту предпринимательства и инновационного развития города Москвы. В нем проанализированы тенденции столичного экспорта на африканский континент.

Доля Москвы в российском экспорте в страны Африки в 2018 году составила 27,3%.

В ТОП-10 стран лидеров по импорту московских товаров несырьевого неэнергетического экспорта (ННЭ) в прошлом году вошли Египет, Алжир, Нигерия, Судан, Ливия, Танзания, Гана, Марокко, Эфиопия, Кения. С начала этого года Москва нарастила экспорт в Мали, Сенегал и Конго, которые сменили Ливию, Танзанию и Кению в десятке крупнейших импортеров Африки.

Отдельные категории столичных товаров показали значительный рост экспорта.

Египет в первые три месяца 2019 года стал в 99 раз больше импортировать московские жидкостные насосы, чем в аналогичный период 2018 года. В прошлом году по сравнению с 2017 годом Египет импортировал из Москвы в 6 раз больше книг, документации и листовок, в 25 раз больше — радиолокационной аппаратуры, в 30 раз — турбодвигателей и газовых турбин, а информационных носителей — в 3760 раз.

Импорт московских товаров в категории «прочие электронные приборы, устройства и машины» вырос по итогам 2018 года в 7,5 раз и составил 38,2 млн долларов США. А уже в первом квартале этого года по сравнению с аналогичным периодом 2018 года в 4 раза вырос экспорт «прочих не электронных приборов, устройств и машин» – его объем по итогам периода достиг 4,8 млн долларов США.

«Анализ тенденций показывает, что африканский континент становится одним из важнейших рынков сбыта для московских компаний, ориентированных на экспорт. Этому направлению город уделяет большое внимание. С начала 2019 года столичные компании уже несколько раз экспонировались под единым брендом «Сделано в Москве» на выставках в ОАЭ и ЮАР. Субсидиарная поддержка со стороны города позволяет открывать доступ все большему количеству московских экспортеров к рынкам Египта, Алжира, Нигерии, Судана и других стран. В прошлом году объем столичного экспорта несырьевых товаров в страны Африки составил 3,9 млрд долларов»

Импорт упадет в 2020 году

По данным нового сервиса SeaNews ТСВТ, за январь-май 2019 года импорт в Россию составил 51,2 млн тонн грузов, что на 7,6% меньше относительно аналогичного периода 2018 года. В денежном выражении импорт снизился на 2,9% и составил 92,4 млрд долларов.

Из России за первые 5 месяцев этого года было экспортировано 373 млн тонн грузов (-0,9%) на сумму 170,2 млрд долларов (-3,5%).

Импорт

Лидером по импорту товаров в Россию является Китай. За первые 5 месяцев 2019 года поставки товаров из Китая увеличились на 2,6% и составили 20,1 млрд долларов.

Из Германии в Россию было ввезено товаров на сумму 9,3 млрд долларов (-10,6%).

Импорт товаров из США увеличился на 11,5% до 5,8 млрд долларов.

БОльшая часть грузов, импортируемых в Россию, приходится на машины, оборудование и механизмы. Далее идут продукция химической промышленности и средства наземного транспорта. На эти товарные группы приходится более 50% всех поставок в денежном выражении.

Экспорт

По итогам января-мая 2019 года экспорт в Китай увеличился на 2% в физическом выражении и составил 56,7 млн тонн. В денежном выражении поставки выросли на 0,5% до 21,3 млрд долларов.

В Нидерланды из России за первые 5 месяцев этого года было вывезено 42,7 млн тонн грузов, что на 12,1% больше по сравнению с аналогичным периодом прошлого года. В денежном выражении экспорт составил 20,6 млрд долларов (+15,7%).

Поставки в Германию сократились на 22% в денежном выражении до 11 млрд долларов, однако выросли в физическом (+8,5%) и составили 21,6 млн тонн.

Кроме того, и в денежном, и в физическом выражении экспорт вырос в Южную Корею и США.

В структуре экспорта более 50% в денежном выражении приходится на минеральные продукты (в основном, на нефть, нефтепродукты и уголь). Почти 10% – на недрагоценные металлы и изделия из них (черные металлы, алюминий, медь). 4,5% – на продукцию химической промышленности.

Импортные пошлины на оборудование могут обнулить

Импортные пошлины на импорт не производимого в России оборудования и комплектующих для промышленности и сельского хозяйства предлагают обнулить. Такую антикризисную меру для поддержки крупного бизнеса озвучили влиятельные бизнес-лоббисты — Российский союз промышленников и предпринимателей (РСПП). Письма с этой просьбой направлены в правительство и Центробанк, рассказал «Известиям» исполнительный вице-президент РСПП Александр Мурычев. В Минфине предложение поддержали.

При ввозе техники в Россию промышленные и сельхозкомпании платят таможенные пошлины (5–10% от стоимости импортной поставки), а уже с полученной суммы — налог на добавленную стоимость (НДС) в размере 18%. Идейная функция таможенной пошлины — регулятивная (не допустить, чтобы зарубежные товары имели преимущество перед российскими на отечественном рынке), но сейчас многие эксперты считают, что это предназначение пошлины потерялось из-за скачка валютных курсов, которые и так сработали как запретительные пошлины.

— Обнуление таможенных пошлин на не производимую в Россию продукцию, оборудование позволит российским компаниям дешевле на 5–10% закупать технику и комплектующие, — указывает Мурычев. — По прогнозам Минэкономразвития, в 2015 году объем импорта в РФ составит $263 млрд против показателя 2014 года на уровне $286,8 млрд. Более 80% российского импорта, по данным Федеральной таможенной службы, приходится на страны дальнего зарубежья, оставшееся на СНГ.

В закладки

Правила международной торговли изменились для россиян с 1 января 2020 года. Кто-то успел попрощаться с покупками в иностранных магазинах, кто-то, напротив, довольно потирает руки.

Все не так фатально, как могло показаться. Покупать в заграничных магазинах все ещё выгодно. Даже выгоднее, чем было раньше.

Разберемся в деталях, как и за что теперь нужно платить, как не платить и решать возможные проблемы.

Правила международных покупок в России с 2020 года

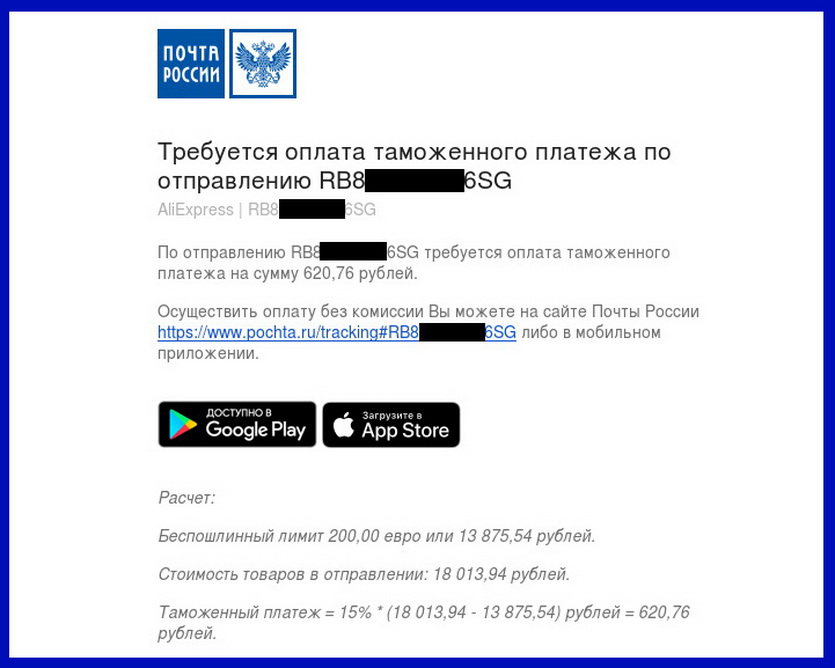

Как известно всем поклонникам интернет-шоппинга в России, с 1 января 2020 года в нашей стране беспошлинный таможенный лимит был снижен.

▹ Почтовые и курьерские службы: снижен беспошлинный лимит до 200 евро. Допустимый вес одного отправления – 21 кг.

Таможенная пошлина за превышение стоимости посылки свыше таможенного лимита снижена с 30% до 15%. Пошлина за превышение веса теперь равна 2 евро за перевес на 1 килограмм.

▹ При личном пересечении границы (кроме самолёта): снижен беспошлинный лимит до 500 евро. Допустимый вес не более 25 килограмм.

За превышение стоимости оплачиваем пошлину в размере 30%, а при превышении веса – 4 евро за килограмм.

▹ При личном пересечении границы на самолёте: беспошлинный лимит не изменился и составляет до 10 000 евро, а также вес до 50 кг.

Теперь, когда разобрались с правилами, посмотрим в деталях, из чего формируется пошлина, как её начисляют, а также обсудим типичные способы её оплаты.

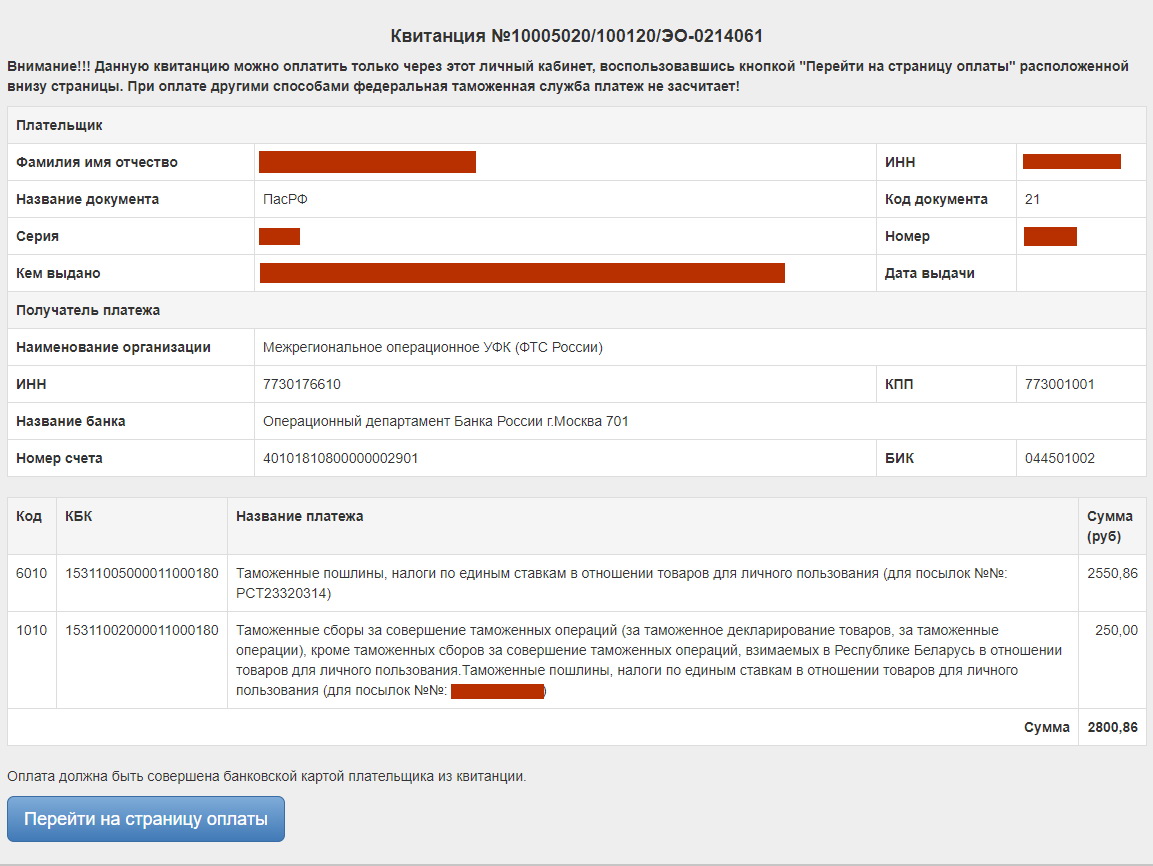

Как начисляют пошлину на товар

Пример бланка оплаты: пошлина и сбор за оформление

До 1 января 2020 года таможенная пошлина распространялась на месячный лимит покупок из-за рубежа: он рассчитывался как сумма стоимости всех входящих на территорию страны посылок, получаемых одним человеком в календарный месяц.

С 1 января 2020 года учитывается стоимость каждой посылки или каждого прохода границы в отдельности.

Раньше при покупке 3 смартфонов по 200 евро необходимо было оплачивать пошлину в размере: 200+200+200=600-500=100×0,3=30 евро. Теперь в таких случаях пошлина не начисляется, если устройства едут отдельными пакетами.

В стоимость покупки включается стоимость доставки, оплаченная продавцу, а так же налоги и другие сборы. При наличии в цепочке дополнительных перевозчиков затраты не учитываются.

Пример: я приобрел ноутбук за 500 долларов в частном магазине на eBay в США с бесплатной доставкой по стране. Доставка в Россию через сервис пересылки из-за границы стоила 45 долларов.

Общая стоимость покупки в евро: 453 + 41 + (453 — 200) х 0,15 = 532, или 590 долларов (37 000 рублей).

Аналогичное устройство в России

70 тыс. рублей. Выгода осталась.

В окончательную сумму входит так же фиксированный сбор 250 рублей за оформление вне зависимости от стоимости вложений.

Масса посылок учитывается в целых числах с округлением в большую сторону: ввоз посылки весом 33,3 килограмм потребует оплату пошлины за 3 килограмма, или 6 евро.

Оплата начисляется в рублях по курсу Центробанка РФ на день подсчета пошлины. Сама пошлина начисляется различными способами, которые рассмотрим ниже.

Оформление документов, необходимых для таможни

Ввиду того, что большая часть покупок из-за рубежа теперь облагается таможенной пошлиной, вопрос актуальности предоставляемых таможне данных стоит остро.

Если их недостаточно, служба будет запрашивать данные у покупателя, что серьезно задерживает доставку. Кроме того, возможен ряд конфликтных ситуаций, которые разрешаются разными способами.

К этому стоит заранее быть готовым. А зависит все, как ни странно, от местоположения магазина и конкретной почтовой службы, которая будет заниматься доставкой.

Что нужно для декларации?

Для покупок на популярных площадках и при доставке курьерскими службами пошлина начисляется во время получения информации перевозчиком. По треку – 1 пункт

В общем случае для оформления декларации нужно передать таможенной службе, кроме инвойса на самой посылке:

- полное имя и данные паспорта;

- актуальные номер телефона и адрес электронной почты;

- ИНН;

- ссылки/скриншоты на каждый заказанный товар на странице магазина.

Оформление декларации при покупке магазинах США и Европы

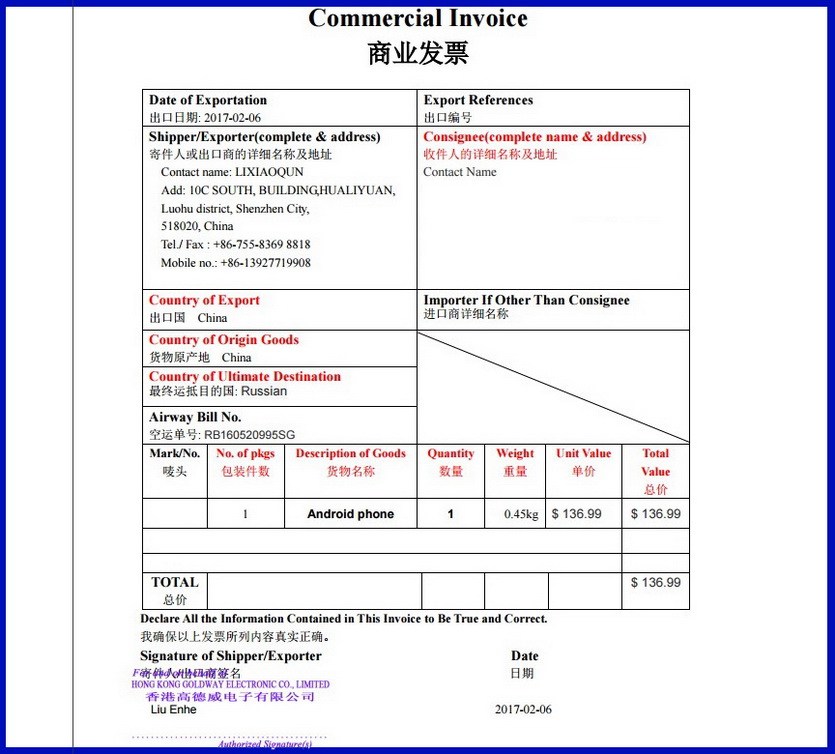

Стандартный Invoice, он же – международная таможенная декларация

Большинство западных интернет-магазинов с прямой доставкой в Россию прикладывают к посылке таможенную декларацию международного образца с указанием полной комплектности и конечной стоимости товара внутри.

Её сопровождает инвойс — подробное описание товара с артикулами магазина и ссылками. На тот случай, если товар акционный, приобретался со скидками или купонами, магазин прилагает товарный чек.

Все это находится прямо на коробке с заказом. Таким образом, большинство магазинов самостоятельно оформляет необходимые для пересечения границы документы в стандартной форме.

Покупателю в России остается только вовремя оплатить пошлину и забрать посылку.

Оформление декларации при покупке в магазинах Китая и Юго-Восточной Азии

Знакомая многим форма инвойса, размещаемая на китайских посылках

В отличие от западных торговых площадок, китайские продавцы все ещё не утруждают себя подробным описанием вложений, ограничиваясь категорией товара.

Инвойс прилагается, но находится внутри посылки. Товарный чек, необходимый в конфликтных ситуациях, не прилагается в большей части случае.

Кроме того, большинство небольших магазинов и продавцов (даже при торговле на маркетплейсах) самостоятельно или по просьбе покупателя занижают стоимость посылки и указывают другой товар в декларации.

В текущих условиях это приводит к возможности физического досмотра посылки: таможенники сами найдут в интернете товары из неё, оценят по среднему чеку и выставят соответствующую оплату.

В худшем случае это приведет к значительному увеличению пошлины и даже отправкой обратно продавцу.

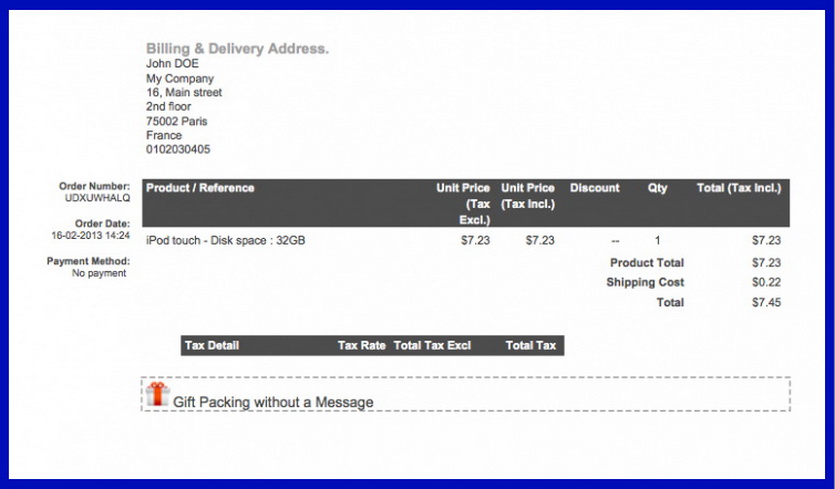

Оформление декларации при покупке в международных онлайн-магазинах

Пример инвойса с подарочной позицией

Ситуация с маркетплейсами удивительна для неповоротливой государственной системы России: она работает автоматически уже на этапе продавца. Без ошибок.

Таможенная пошлина на маркетплейсах начисляется автоматически на основе данных об оплате пользователя – площадка передает таможне чек с суммой конечной оплаты в полном объеме, вне зависимости от параметров посылки, указанных продавцом. Указанная стоимость посылки до копейки совпадает с оплаченным счетом — включая скидки, купоны и бонусы.

Среди участников системы все крупные китайские площадки, включая AliExpress и Pandao, но исключая Joom (вероятно, временно). Западные маркетплейсы (Amazon и Co) пока работают в старом режиме, поэтому время обработки посылок увеличено по сравнению с 2019 годом.

Внедрение системы позволило ускорить оформление и обойтись без вскрытия отправлений, что увеличивает вероятность получить целую посылку со всеми вложениями быстрее, чем раньше.

В свою очередь, ответственность за прохождение таможенного контроля возлагается на продавца и покупателя, о чем будет рассказано ниже.

Оформление декларации на товар от частного продавца

На данный момент таможенные органы позволяют принимать без пошлины частные отправления, промаркированные штампами «Not for sale», «Gift» при наличии описания (заполненной декларации).

При этом отправитель должен быть частным лицом. Стоит помнить, что все отправления хранятся в базе, поэтому посылка от лица, которое отправляет что-либо массово, может рассматриваться таможней как коммерческая отправка, что потребует её переоформления.

Отправка частным лицом с адресов, так или иначе связанных с массовой отправкой посылок, либо каким-либо образом связанных с магазинами, так же приведет к необходимости переоформления.

В том случае, если посылка не будет иметь описания/таможенной декларации, её развернут с таможни обратно отправителю.

Для подтверждения факта подарка может потребоваться история переписки. Поэтому при покупках на eBay, Amazon и других онлайн-площадках с возможностью продаж частными лицами не стоит пренебрегать общими правилами.

Как платить пошлину

В этом году Таможенная служба РФ серьезно подготовилась к снижению пошлины и массовым оплатам.

Раньше ради получения дорогого товара иногда приходилось ездить в другой город для оформления декларации, а оплата пошлины в ряде случаев должна была пройти до того, как человек физически получал уведомление с реквизитами для оплаты. В 2020 году таких проблем нет.

Важное ограничение: таможенная пошлина должна быть оплачена в течении 10 дней после получения платежных реквизитов .

Оплата пошлины при доставке почтой России

Письмо от Почты России по указанному при совершении покупок адресу

Пошлина при доставке Почтой России (и другими службами, использующими инфраструктуру этой компании, включая EMS) начисляется при прохождении таможенного пункта во время транзита. Для правильного оформления в данном случае необходима корректно заполненная декларация или инвойс с указанием контактных данных покупателя.

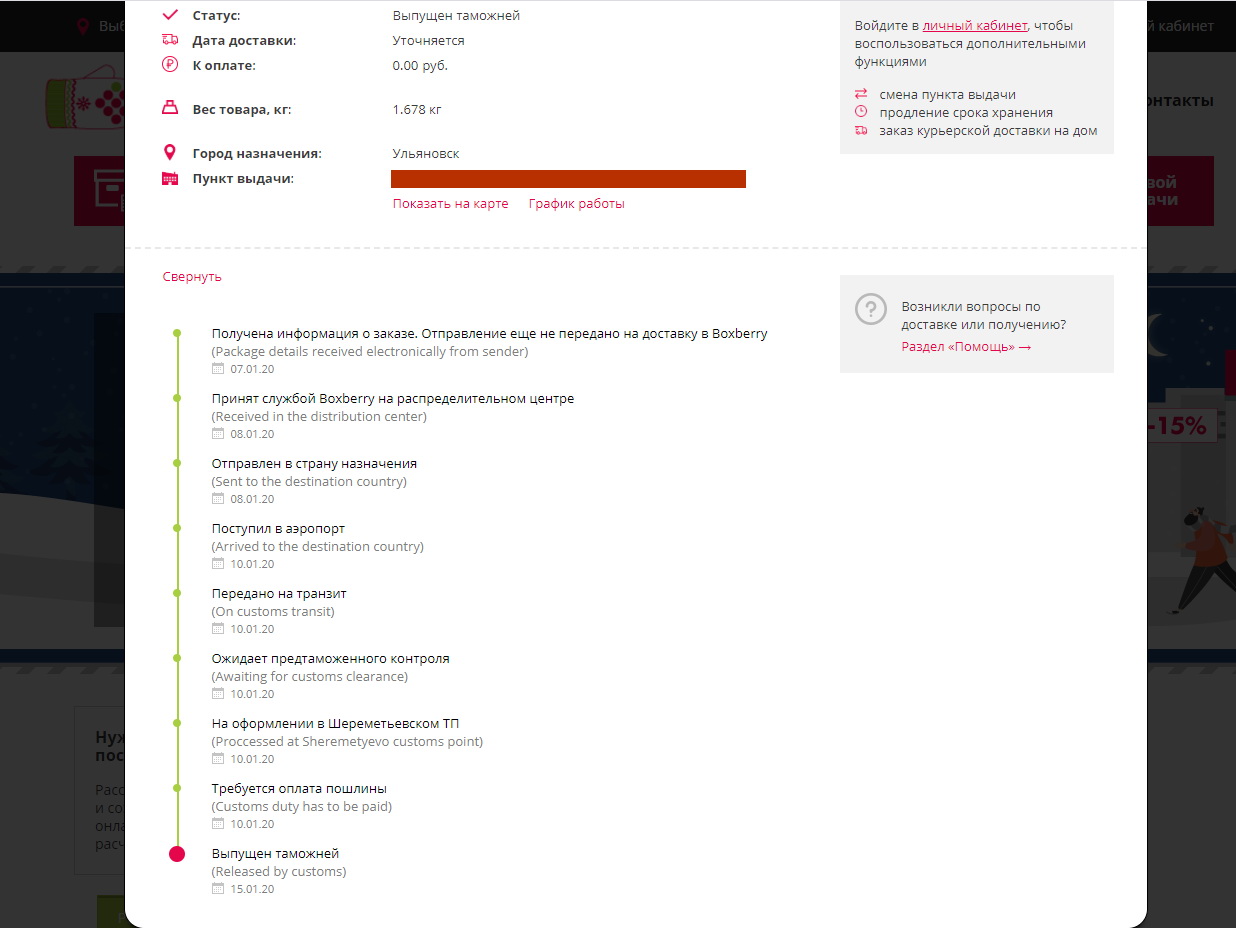

Теперь регистрация дает не только отслеживать посылки, но и своевременно увидеть и оплатить пошлину

Сумму можно будет увидеть уже во время отслеживания посылки сразу после выхода с таможенного пункта либо спустя пару дней после покупки, если она совершалась в крупном маркетплейсе с официальной доставкой в Россию.

Начисленная пошлина оплачивается при получении посылки прямо в окне «Почты России», а так же через официальное приложение и сайт почтовой службы.

Оплата пошлины при доставке курьерской службой

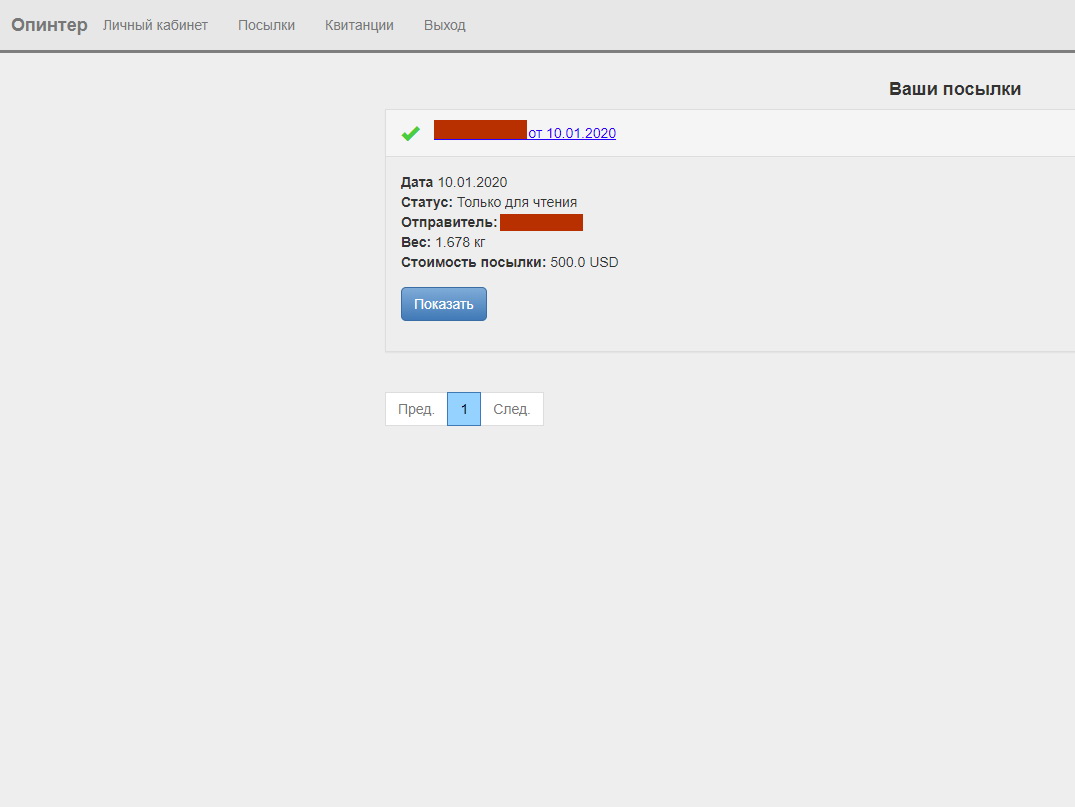

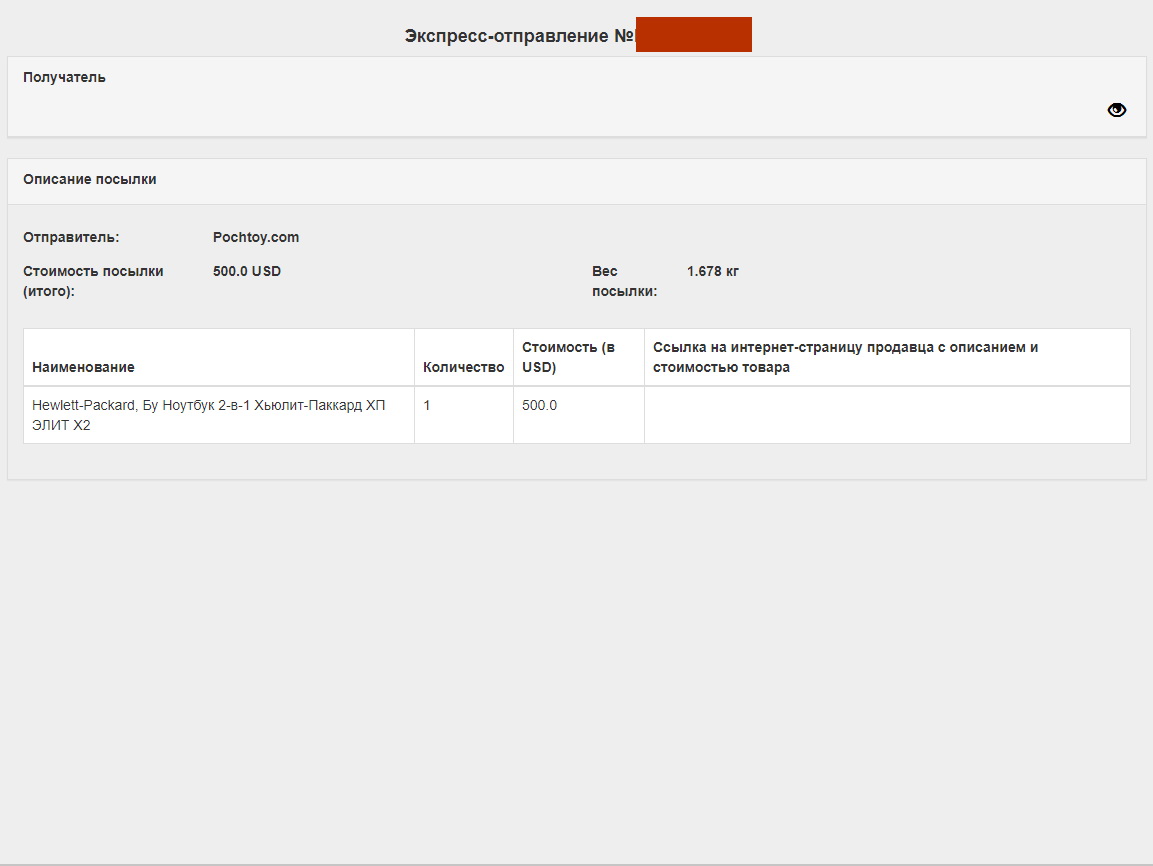

Личный кабинет таможенного брокера курьерской службы

Требования при прохождении таможни при доставке курьерскими службами СДЭК, Boxberry, DHL и другими повышены: необходимо строгое соответствие данных в декларации товаром.

Нужно понимать главное: большинство курьерских служб вынуждены предъявлять вскрытые пакеты, либо проводить посылки через рентген. Обмануть не удастся.

Декларация заполняется таможенным брокером почтовой службы при поступлении посылки на склад (за границей). Брокер направляет запрос получателю о необходимости предоставления личных данных.

После этого покупателю приходит ссылка на сайт брокера с учетными данными для оплаты пошлины и налогового сбора.

Что будет, если обмануть таможню

Обмануть легко. Получить потом – сложно

На данный момент серьезных санкций за неправильно заполненную декларацию на посылке, провозимой Почтой России не выявлено. При несоответствии данных в декларации:

- неправильно указанная категория товара ведет к возврату продавцу,

- несоответствие суммы ведет к вскрытию, в результате чего сотрудники таможни самостоятельно определят стоимость товара (заведомо выше реальной),

- неполное несоответствие категории («phone» вместо конкретной модели, например) повторяет предыдущий пункт.

Мейл-форвардеры и курьерские службы отмечают с работой таможни согласно «Инструкции ГТК РФ N 11-20/140, Минэкономики и финансов РФ N 1-Ф, Банка России N 2 от 22.01.1992 (ред. от 29.04.1992) „О порядке начисления и взимания таможенных пошлин на отдельные товары, вывозимые с территории Российской Федерации“».

Её пункт «4. Ответственность плательщика» гласит:

4.2. При указании в ГТД сведений, которые повлекли за собой неуплату или уменьшение сумм вывозной таможенной пошлины (неправильный код товара, занижение количества вывозимого товара либо ставки пошлины), с плательщиков в доход бюджета взыскивается таможенным органом в бесспорном порядке вся сумма вывозной таможенной пошлины за сокрытый объект обложения.

4.3. При декларировании предметов, перемещаемых через границу не под своим наименованием (умышленное неправильное указание кода товара), на плательщика налагается штраф в размере от десяти до ста процентов стоимости таких предметов с конфискацией таких предметов или без таковой.

Таким образом, порядка 10% посылок из США с неправильной декларацией остаются у таможни, а их покупатель вынужден заплатить пошлину и штраф.

ВНИМАНИЕ: если покупатель оплатил пошлину, а таможня вернула посылку продавцу, пошлина не возвращается; при краже вложения на территории России пошлина не возвращается.

Что будет, если не заплатить

Спустя 10 дней после получения посылки на склад таможни начнётся процедура возврата посылки продавцу.

После получения товара продавцом, в зависимости от магазина и способа приобретения, можно попробовать вернуть деньги в частном порядке или попытаться получить посылку снова, заполнив данные иначе и заново оплатив доставку.

Штрафные санкции к вам в данном случае не предъявляются. Посылки, не требующие оплаты пошлины, будут по-прежнему выпускаться таможней как обычно, назад их не отправят.

Возможные проблемы с пошлинами и их решения

Самое важное: все вышеописанное действует только для частных лиц. В том случае, если таможня заподозрит коммерческую партию, ставки и штрафы будут иные.

Коммерческой партией могут промаркировать даже 3 одинаковых устройства, если они не могут использоваться человеком одновременно и находятся в одной коробке. Таким примером могут быть, скажем, одинаковые смартфоны или ноутбуки, отправленные одним отправлением.

Пара десятков аккумуляторов подозрений не вызывает. Стоит помнить, что все посылки учитываются в электронной системе. Регулярные объёмы ввоза похожих товаров или единовременный их заказ в большом количестве может вызвать подозрения таможенников.

Основная проблема при разовых покупках — неправильно оформленная декларация. Ошибку может допустить как продавец при доставке Почтой России, так и сам покупатель в случае работы курьерских служб.

Важно указывать правильную категорию товара и его цену. В противном случае придётся предоставить дополнительные данные брокеру курьерской доставки или самой таможенной службе. Это сильно задержит доставку посылки.

Помните, что отсутствие верной информации или игнорирование запросов таможенников приведёт либо к конфискации отправления, либо к его отправке обратно.

Мой личный опыт с пошлинами на заказы из-за границы

За первый месяц 2020 года я получил более 20 отправлений с различной стоимостью. Проблемы возникают только с китайским направлением, продавцами с AliExpress: они стабильно указывают неверные данные, поэтому ряд посылок были возвращены адресату.

На американском «фронте» стало даже лучше. Да, теперь необходимо платить за более дешевые товары, но стоимость пошлины снижена. По факту дорогие и самые выгодные товары стали чуть дешевле.

Оплата пошлины на сайте “Почты России”

Поэтому имеет смысл кооперироваться и заказывать на сумму свыше 600 долларов: тогда можно будет увидеть реальную экономию. Больше того, при суммах выше 700 долларов теряется смысл доставки через Grabr и его аналоги.

Менее выгодными покупки за рубежом тоже не стали: 3-4 тысячи за флагманский смартфон, 3-7 тысяч за отличный ноутбук или 15% за одежду, которые идут теперь плюсом к покупке, по-прежнему могут быть выгоднее покупки у российских ретейлеров

Главное — правильно заполнять декларацию. Возможные проблемы и потерянное время дороже пары тысяч переплаты за ноутбук.

P.S. Что сейчас происходит с посылками из Китая

На данный момент продавцы, находящиеся вне карантинной зоны, стабильно отправляют посылки, если товар есть на складе. Товарное сообщение не приостановлено: на данный момент я уже получил ряд посылок, отправленных в конце января, и жду ещё около 5, отправленных сразу после китайских новогодних праздников.

На ряд популярных товаров образовался дефицит, который закончится только после начала работы фабрик. Точный срок неизвестен, поэтому если продавец упоминает об отсутствии на складе – лучше не заказывать вовсе, переждать.

Продавцы в карантинной зоне на данный момент работают из дома и ничего не отправляют. Однако, они либо ничего не отвечают в чате, либо честно предупреждают о сроках отправки.

Большая часть не отправленных посылок не являются следствием карантина: продавцы продали со скидкой во время распродаж, получили от AliExpress компенсацию, а теперь повторно собираются продать тот же товар за полную или повышенную в следствии дефицита цену.

В закладки

Таможенное право – одна из самых динамичных и часто обновляемых сфер международной и национальной внешнеэкономической деятельности. Это вполне объяснимо. Ее участники хотят либеральных и свободных норм, а таможенные органы – справедливой защиты публичного интереса. Этот внутренний конфликт приводит к вполне реальным таможенным коллизиям и спорам, которые регулярно переосмысливаются национальными институтами. Так, Постановление Пленума Верховного Суда РФ от 26.11.2019 № 49 затронуло многие актуальные вопросы, возникающие в судебной практике в связи с вступлением в силу Таможенного кодекса Евразийского экономического союза (ЕАЭС). Александр Разгильдяев отмечает, что документ по факту переосмысливает нормативное регулирование, в котором мы сейчас живем.

«Ключевое слово – сейчас, потому что если мы берем разные таможенные кодексы, которые когда-либо существовали в РФ, то крен всегда был слегка разным. Когда-то можно было сказать, что очень большой пласт возлагался на ведомственное регулирование, правили балом государственные таможенные комитеты. Сейчас значительная доля регулирования в сфере таможенного обложения выведена на наднациональный уровень – Евразийского экономического союза. В этом есть как плюсы, так и минусы», – считает советник юстиции.

Главный плюс, по мнению юриста, – в простоте и ясности действующей системы для всех участников внешнеэкономической деятельности. Таможенный акт ЕАЭС – акт прямого действия, в котором можно найти ответы на все ключевые вопросы (как платить таможенные платежи, какие документы классифицируют ввозимые товары и т.д.) без необходимости смотреть в бесчисленное количество разных ведомственных актов.

Минус же заключается в том, что когда все выведено на уровень международного договора, то национальные органы ограничены в его толковании, а значит – и в широте применения. Например, российские суды, вряд ли смогут разрешить коллизию между Таможенным кодексом и актами Евразийской экономической комиссии, если таковые возникнут. Интерпретировать эти положения может и должен только суд ЕАЭС.

«Тем не менее, в [Постановлении] Пленума ВС РФ, в самом первом пункте мы видим констатацию того, что Договор о ЕАЭС и Таможенный кодекс ЕАЭС для нас – международные договоры, имеющие прямое действие. То есть мы их применяем, как применяли бы обычный федеральный закон», – говорит Александр Разгильдяев.

Если же возвращаться к вопросу с коллизиями между Таможенным кодексом и иными документами, в том числе договорами, которые заключены в рамках ЕАЭС, то в них самих содержатся ключи к разрешению этих проблем. Споры должны по общему правилу разрешаться в пользу Таможенного кодекса. Если случится так, что возникнет противоречие между Таможенным кодексом и Договором ЕАЭС, то приоритет будет иметь последний.

Ситуация усложняется, когда в эти дуальные отношения включается третий игрок – Евразийская экономическая комиссия, регулирующий орган, существующий в структуре ЕАЭС. Какое место в иерархии национальных правовых актов занимают решения ЕАЭК? Позиции стран-участников ЕАЭС здесь расходятся.

«В Беларуси скорее бы ответили, что решение ЕАЭК – это еще дальше, чем нормативные правовые акты Республики Беларусь. Пленум ВС РФ же еще в 2016 году занял нейтральную позицию: решения ЕАЭК у нас признаются и выполняются как нормативные правовые акты. Это полномочия ЕАЭК, а их принятие предусмотрено международным договором, который Россия ратифицировала. То есть мы относимся к этим актам как к данности. Ниже или выше, мерила не берем. Похожий подход в Казахстане», – сравнивает юрист.

Однако коллизии здесь могут возникать, и к их решению придется подходить комплексно. Например, решение ЕАЭК может противоречить Таможенному кодексу. Такая ситуация вполне реальна в случае, если решение касается классификации отдельных видов товаров. Это та область в таможенных отношений, где комиссия работает очень активно, но подходы к классификации могут отличаться от тех, которые приняты в отдельных государствах и даже разных таможенных органах.

Если решение комиссии действительно оказалось необоснованным и противоречащим самому Таможенному кодексу, принимать его нельзя. Однако кто должен установить, что это решение необоснованное? В праве ЕАЭС нет механизмов, которые бы обеспечивали возможность обращения национальных судов в суд ЕАЭС с вопросом об оспаривании решения Комиссии – это могут сделать только сами участники хозяйственного оборота.

«В [Постановлении] Пленума мы записали, что при толковании применения норм прав Союза, решения суда ЕАЭС учитываются. Однако сами документы ЕАЭС не столь ясно говорят, что будет, если суд ЕАЭС признает недействительным то или иное решение Комиссии. С точки зрения Статута суда ЕАЭС, последствием такого признания будет то, что комиссия должна будет принять другое решение. У нее есть срок – 30 дней. Но что делать в это время? На мой взгляд, если суд ЕАЭС признает решение комиссии недействительным, то и российские суды при решении споров более его применять не могут, а будут руководствоваться актами, имеющими более высокую юридическую силу», – говорит Александр Разгильдяев.

Проблема выходит на более высокий уровень сложности, когда происходит несогласование актов ЕАЭС и российской Конституции. По общему правилу при несоответствии актов российского законодательства и ТК ЕАЭС или иных актов союза приоритет будет отдан союзу. Ситуация выглядит иначе, когда право ЕАЭС внезапно ограничивает права участников внешнеэкономической деятельности. В практики подобные случаи происходили.

Одним из них около четырех лет назад занимался Александр Разгильдяев. Участники оборота ввезли оборудование, условия освобождения от уплаты таможенных пошлин в его привозе заключались только в ограничении периода времени, когда это оборудование нельзя было перепродавать. Затем Комиссия приняла решение, в котором расширила перечень ограничений, при которых предоставляется льгота. Теперь, помимо прочего, нельзя было имущество сдавать в аренду. Оказалось, что участники внешнеэкономической деятельности приняли льготу, но организации, в капитал которых имущество было ввезено, передали его в аренду. Они оказались в ситуации, когда внезапно нарушили новые требования к применению освобождения от уплаты таможенных пошлин. Это стало основанием для доначисления им таможенных платежей.

«Суд Евразийского экономического сообщества признал, что с точки зрения права Союза, это допустимая ситуация. Конституционный Суд России в одном из своих определений с этим подходом не согласился, сказав, что это, как ни крути, применение акта с обратной силой, ухудшающего положение участников оборота. КС сказал, что акты должны были применяться таким образом, чтобы они согласовывались с положениями нашей Конституции, которые в свою очередь устанавливают определенные гарантии защиты прав и свобод гражданина. Запрет установления налогов с обратной силой – это одна из гарантий», – поясняет советник юстиции.

В Постановлении Пленума 2019 года ВС РФ развил этот подход и закрепил позицию о том, что коллизионный приоритет актов Союза над национальным законодательством не применяется, если результатом такого применения стало нарушение принципов поддержания доверия к законам и действиям государства, придания обратной силы новому таможенному регулированию, ухудшающему положение участников внешнеэкономической деятельности.

Более того, ВС РФ не только выразил свою позицию касательно подобных коллизий, но и рассмотрел конкретные споры и их разрешение. Какие ключевые случаи споров использовал в своем Пленуме Верховный суд РФ? Как применяется концепция «действительной стоимости» товаров, последствия истечения сроков взыскания таможенных платежей и освобождение от уплаты НДС при импорте товаров? Что делать для уплаты таможенного платежа и ввоза товара участнику внешнеэкономической деятельности в случае своего банкротства?

Ответы на эти и другие вопросы – в вебинаре Александра Разгильдяева.

Читайте также: