Признаки транзитной организации для налоговой

Опубликовано: 06.05.2024

Если вашего поставщика признали «технической» компанией, то к вам могут возникнуть налоговые претензии. Таких дел в судебной практике по налоговым спорам подавляющее большинство. В Письме от 10.03.2021 №БВ-4-7/3060@ России «О практике применения статьи 54.1 Налогового кодекса Российской Федерации» (далее — Письмо) ФНС систематизировала сложившиеся на уровне высших судов правовые подходы к этой проблематике. Давайте разберемся, в каких случаях возникающие доначисления обоснованы, а в каких — у налогоплательщика имеются основания отбиться от налоговых претензий.

ФНС систематизировала практику по ст. 54.1 НК РФ

Из содержания статьи 54.1 НК РФ следует, что правомерно снизить налоговую обязанность можно только, если:

Условие № 1: в бухгалтерской и налоговой отчетности налогоплательщиком не искажены сведения о фактах хозяйственной жизни, их совокупности, об объектах налогообложения;

Условие № 2: договор с налогоплательщиком исполнил тот же субъект, что и указан в договоре, либо иной субъект, к которому обязанность исполнения обязательства переведена (возложена) в силу договора и закона;

Условие № 3: сделка (операция) не имеет в качестве основной цели снижение налогового бремени налогоплательщика (неуплату/возврат/зачет налога и т.д.).

Когда вступила в силу ст. 54.1 НК РФ, ФНС России подчеркивала невозможность использования налоговой реконструкции и положений Постановления Пленума ВАС РФ от 12.10.2006 г. № 53: концепции должной осмотрительности при выборе контрагента и др. (например, см. письмо ФНС России от 31.10.2017 №ЕД-4-9/22123@).

Письмо ФНС не только систематизирует имеющиеся позиции высших судов по ст.54.1 НК РФ, но и несколько меняет подходы ФНС к соответствующим вопросам.

Теперь налоговая реконструкция по налогу на прибыль и НДС при определенных условиях будет налоговыми органами осуществляться, закреплен взгляд на должную осмотрительность как «коммерческую», учтены правовые позиции высших судов (постановление Пленума ВАС РФ от 12.10.2006 г. № 53, определение СКЭС Верховного Суда РФ от 29.11.2016 № 305-КГ16-10399 по делу «Центррегионуголь», от 14.05.2020 № 307-ЭС19-27597 по делу «Звездочки», от 28.05.2020 № 305-ЭС19-16064 по делу «Красцветмет», от 25.01.2021 N 309-ЭС20-17277 по делу «Уралбройлер»).

ФНС России закрепила последовательное проведение налоговыми органами тестов по операциям налогоплательщика. Указанный алгоритм будет реализовываться для выявления взаимодействия с «техническими» компаниями:

- Тест на реальность операций;

- Тест на ущерб бюджету;

- Тест на исполнение обязательства по сделке надлежащим лицом;

- Тест на умышленность действий налогоплательщика;

- Тест на проявление должной коммерческой осмотрительности.

Рассмотрим тесты подробнее.

Тест на реальность операций

Самое главное, чтобы операция была реальной (она фактически имела место в действительности и налогоплательщик получил исполнение по сделке (п. 2 Письма)). Именно поэтому этот тест будет первым.

В понятие «реальности» не входит исполнение обязательства надлежащим лицом (подп. 2 пункта 2 статьи 54.1 НК РФ) — этот признак имеет отдельное значение в обосновании операции налогоплательщика. Аналогичный подход содержится и в судебной практике (определения от 29.11.2016 № 305-КГ16-10399, от 14.05.2020 № 307-ЭС19-27597 и др.).

Если тест не пройден, то налогоплательщик не вправе использовать налоговые вычеты по НДС и расходы в целях налогообложения, т.к. нарушено условие № 1 (см. выше). При этом результаты дальнейшего прохождения оставшихся тестов значения не имеют.

Если тест пройден, то операция оценивается по следующим тестам.

Тест на ущерб бюджету

Письмо не содержит конкретного указания: ст. 54.1. НК РФ применяется только, если причинен ущерб бюджету. Но это вытекает из «антизлоупотребительного» характера статьи. Из содержания Письма можно прийти к выводу: причинение ущерба бюджету из-за неуплаты налога — непременное условие для квалификации операций налогоплательщика в целом по ст. 54.1 НК РФ и по рассматриваемой проблематике «технических» компаний.

Встречаются ситуации, когда контрагенты, которые изначально были реальными субъектами предпринимательской деятельности и уплачивали налоги по операциям с налогоплательщиком, на момент проведения проверки у налогоплательщика ликвидированы, либо имеют признаки «технических» компаний. В такой ситуации на практике нередко в акте налоговой проверки налоговый орган «преподносит» подобных контрагентов как «технических» и вообще не исследует вопрос, а платились ли такими контрагентами налоги, как следствие, имеется ли ущерб бюджету. По нашему мнению, тест на ущерб бюджету в любом случае должен применяться налоговым органом.

При вменении налогоплательщику получения необоснованной налоговой выгоды необходимо устанавливать факт неуплаты налога (причинения ущерба бюджету), к такому выводу пришел суд (см. Определение Верховного Суда РФ от 15.06.2017 № 305-КГ16-19927 по делу «Спорткар-Центр»). Хотя фабула этого дела не была связана с тематикой «проблемных» контрагентов.

ПРИМЕР ИЗ ПРАКТИКИ

Одним из оснований отмены доначислений по НДС суд выделил отсутствие доказательств того, что «технический» (по мнению налоговой) контрагент не отражал операции с Обществом в налоговом учете, а выявленные при проверке данные не дают возможности подтвердить вывод о неуплате спорным контрагентом НДС в бюджет и о том, что не было экономического источника вычета налога (Постановление АС Северо-Западного округа от 16.06.2020 по делу №А56-53631/2019).

При этом, достоверность налоговой отчетности контрагента не должна подвергаться сомнению только на том основании, что уплата НДС в бюджет незначительна либо вычеты, напротив, слишком велики. Налоговый орган должен обязательно установить именно неполную уплату налогов (определение Верховного Суда РФ от 14.05.2020 № 307-ЭС19-27597 по делу «Звездочка»).

Если тест на ущерб положительный (ущерб доказан), налоговому органу все равно следует применить нижеприведенные тесты.

Тест на исполнение обязательства по сделке надлежащим лицом

При применении данного теста происходит проверка соблюдения вышеуказанного условия № 2 (подп. 2 п. 2 ст. 54.1 НК РФ).

Это условие нацелено на препятствование обороту формальных документов от тех организаций, которые не платят налоги, фактически не функционируют, а договор выполняет другой ненадлежащий субъект.

Проверяющим для этого теста следует оценить спорного контрагента налогоплательщика по определенным критериям. Вот эти критерии (п. 4-6 Письма):

- где находился контрагент при совершении сделки неизвестно;

- у контрагента нет требующихся для заявленной деятельности ресурсов (работников, оборудования, площадей, транспорта, лицензий и т.п.);

- фактическая невозможность выполнения контрагентом договорных обязательств с учетом объема материальных и трудовых ресурсов и т.п.;

- нет законных оснований передать исполнение договора иному субъекту предпринимательской деятельности;

- расходы по расчетному счету, необыкновенные для деятельности, в процессе которой осуществляются спорные операции с налогоплательщиком;

- нет других признаков, доказывающих, что контрагент ведет фактическую деятельность (нет работников с нужной квалификацией; руководители или участники контрагента, заявленные в ЕГРЮЛ, сообщили о своей непричастности к его деятельности, нет сайта и т.п.).

Однако не допустим формальный взгляд на возможности спорного контрагента по выполнению договора. Налоговые органы должны оценивать действия непосредственно налогоплательщика и доказать их неправомерность. Только установления «технического» статуса контрагента недостаточно, необходимы доказательства того, что налогоплательщик был нацелен на неправомерное снижение налогов, знал/должен был знать, что контрагентом выступает «техническая» компания, знал об исполнении договора другим лицом (например, согласовывал условия сделки с этим лицом и др.).

Именно поэтому, если тест показал ненадлежащее лицо («техническая» компания), все равно нужно проводить следующий тест.

Тест на умышленность действий налогоплательщика

По логике Письма, если проверяющими выявлено, что договорные обязательства выполнило ненадлежащее лицо, имеющее признаки «технической» компании, следует оценить сопричастность налогоплательщика к уклонению от налогообложения, был ли у него умысел на такое уклонение.

Умышленность действий налогоплательщика может быть даже в случаях, когда он несопричастен к фактам уклонения, но налоговая инспекция выявила и доказала, что налогоплательщик знал (не мог не знать), что другая сторона договора обладает признаками «технической» компании.

Факты, которые в совокупности могут говорить об умышленном применении «притворного» документооборота с «технической» компанией (п. 7,8 Письма):

- действия сторон договора, в том числе должностных лиц налогоплательщика, в процессе заключения договора и получения исполненного по сделке не соответствуют стандартам разумного поведения участника оборота в аналогичных ситуациях;

- документооборот нетипичный, документы заполнены не в полном объеме, есть ошибки в документах, указывающие на их формальный характер составления;

- сторонами договора не совершаются действия, направленные на защиту прав, в случаи их нарушения;

- проверяемый налогоплательщик, его аффилированные и подконтрольные лица обналичивают деньги;

- использование таких денежных средств на потребности налогоплательщика, учредителей налогоплательщика, его руководства, иных связанных с ними лиц (взаимозависимых, подконтрольных, контролирующих лиц, родственников и т.п.);

- используются одни IP-адреса;

- в офисе налогоплательщика найдены печати и документы «технического» контрагента;

- лицо, фактически исполнившее сделку, напрямую (минуя «техническую» компанию) договаривается о сделке с налогоплательщиком, при этом документы подписываются от имени «технической» компании;

- представители «технической» компании не присутствуют при предоставлении и принятии исполнения по договору.

Отметим, что Письмо делает акцент на необходимость налоговым органам выявлять умышленные правонарушения налогоплательщика.

ПРИМЕР ИЗ ПРАКТИКИ

Налоговая доказала подконтрольность проверяемому налогоплательщику «технических» контрагентов посредством проведенной выемки в помещении налогоплательщика. Были обнаружены первичные документы, налоговая и бухгалтерская отчетность, электронные ключи «Клиент-Банк», печати, бумажные и электронные записи прямых контрагентов налогоплательщика, а также файл с аналитической таблицей, указывающей на осуществление предпринимательской деятельности от имени ряда контрагентов налогоплательщика (Постановление АС Московского округа от 15.07.2020 №Ф05-11005/2020 по делу №А40-110059/2019).

Если тест на умысел положительный, но налогоплательщик предоставил сведения и подтверждающие их документы о лице, осуществившем фактическое исполнение и о действительных параметрах спорной операции, то расходы и вычеты будут определены исходя из параметров реального исполнения, отраженных в финансово-хозяйственных документах фактического исполнителя (подробнее см. в разделе статьи «Налоговая реконструкция возможна»). Если указанные документы и сведения не предоставлены, то учет расходов и применение налоговых вычетов неправомерны.

Если тест на умысел отрицательный, т.е. со стороны налогоплательщика могла иметь место неосторожность, что подлежит доказыванию налоговым органом, то необходимо проводить следующий тест.

Тест на проявление должной коммерческой осмотрительности

Рассматриваемый тест устанавливает: должен ли был налогоплательщик при выборе контрагента понимать, что это «техническая» организация?

Тест базируется на концепции должной осмотрительности. Она вошла в правоприменительную практику в Постановлении Пленума ВАС РФ от 12.10.2006 № 53 и в дальнейшем дополнена правовыми позициями ВАС РФ (например, Постановление Президиума ВАС РФ от 25.05.2010 № 15658/09 по делу «Коксохиммонтаж-Тагил») и СКЭС Верховного Суда РФ (прежде всего Определение от 14.05.2020 № 307-ЭС19-27597 по делу «Звездочки»).

ФНС РФ учла выводы определения СКЭС Верховного Суда РФ от 14.05.2020 № 307-ЭС19-27597 в части должной осмотрительности.

Должная осмотрительность при выборе контрагента — это коммерческая осмотрительность: стандарт обоснованного выбора контрагента, применяемый в гражданских (хозяйственных) правоотношениях. Стандарт требует оценивать деловую репутацию, наличие ресурсов для выполнения договора, платежеспособность контрагента. Цель процедуры: предотвратить возможные убытки от контрагента, если он не исполнит договор либо исполнит его ненадлежащим образом.

Также налоговая инспекция должна учитывать нижеследующее.

Для использования подп. 2 п. 2 ст. 54.1 НК РФ важны не только доказательства того, что контрагент является «техническим» и не мог исполнить взятые на себя обязательства, но и доказательства того, что налогоплательщику должны были ясны данные обстоятельства, в частности, с учетом:

- характера и объемов своей деятельности (крупность сделки и регулярность совершения аналогичных сделок);

- специфики приобретаемых товаров, работ и услуг (наличие специальных требований к исполнителю, в том числе лицензий и допусков к выполнению определенных операций);

- особенностей коммерческих условий сделки (наличие существенного отклонения цены от рыночного уровня, наличие у поставщика (подрядчика, исполнителя) предшествующего опыта исполнения аналогичных сделок) и др.

При оценке возражений налогоплательщика и доводов по рассматриваемым вопросам нужно учитывать «масштаб сделки».

Неравноценны требования к выбору контрагента для обычного пополнения производственных запасов по разовым сделкам на незначительную сумму и для приобретения дорогостоящего актива/привлечения подрядчика на крупный объем работ и т.д. Высокими требования к должной осмотрительности будут и в случаях, когда сделка несет неадекватный риск из-за возможности причинения убытков, если она будет не исполнена частично либо в полном объеме.

Примером стандарта коммерческой осмотрительности в Письме приводится Стандарт поведения руководителя организации, при нарушении которого такое лицо может отвечать за причиненные убытки перед организацией или ее участниками (такой стандарт был изложен в Постановлении Пленума ВАС РФ от 30.07.2013 № 62 «О возмещении убытков лицами, входящими в состав органов юридического лица»).

ФНС России приводит обстоятельства заключения и исполнения договора, которые могут указывать на то, что налогоплательщик мог знать о заключении сделки с «техническим» контрагентом (п.15 Письма):

- налогоплательщик не знает о местонахождении стороны договора, его производственных, торговых и иных помещений;

- у налогоплательщика нет копий документов по производственным мощностям контрагента, его трудовым ресурсам, лицензиям, разрешениям, членстве в СРО и т.п.;

- налогоплательщик затрудняется пояснить причины, условия и обстоятельства выбора поставщика (подрядчика, исполнителя);

- работники и должностные лица налогоплательщика не дают пояснений, с кем взаимодействовали от лица контрагента, когда сделка заключалась и исполнялась;

- налогоплательщик не провел оценку данных о контрагенте, в том числе через сервисы на официальном сайте ФНС России (количество работников, задолженность по налогам и др.);

- налогоплательщик не может пояснить: как «вышел» на поставщика/подрядчика/исполнителя (например, реклама в СМИ, сайт, рекомендации партнеров или других лиц);

- в договоре установлены нестандартные условия (чрезмерно большие отсрочки платежей, поставка крупных партий товара без обеспечения и т.д.);

- в сделке есть манипулирование ценами приобретения товаров (работ, услуг) как в сторону существенного занижения от рыночного уровня, так и в сторону существенного завышения;

- у налогоплательщика отсутствует документация, типичная для исполнения аналогичных сделок (например, при договоре строительного подряда нет акта о передаче подрядчику строительной площадки);

- противоречивость данных в документации по исполнению сделки, не заполнены обязательные реквизиты (в частности, по датам документов, не прослеживается логика бизнес-процесса и др.);

- отсутствие оплаты, оплата «неликвидными» векселями, оплата через перевод долга заведомо неплатежеспособного лица;

- неисполнение обязательств контрагентом не влечет расторжение договора налогоплательщиком, задолженность им не взыскивается.

ПРИМЕР ИЗ ПРАКТИКИ

Заключая договор со спорным контрагентом налогоплательщик руководствовался информацией о возможности и способе поставки угля, которые ему сообщил работник контрагента. Допрос последнего подтвердил, что он участвовал в согласовании и подписании договора поставки вместе с директором третьего лица-перевозчика, нанятого спорным контрагентом, для транспортировки угля. В данной ситуации у налогоплательщика не было оснований усомниться, что спорный контрагент не исполнит договор (Определение Верховного Суда РФ от 29.11.2016 № 305-КГ16-10399 по делу №А40-71125/2015 по делу «Центррегионуголь»).

Налогоплательщикам, которые не проявили коммерческой осмотрительности рекомендуется включать в договоры налоговую оговорку (п. 18 Письма). Налогоплательщик, не реализовавший право на расходы и вычеты может требовать возмещения убытков с виновных лиц:

- с субъекта, подписавший договор, и который ввел налогоплательщика в заблуждение по обстоятельствам своей деятельности, в т.ч. по необходимым ресурсам;

- с лиц, контролировавших данного субъекта и использовавших его для реализации противоправной цели — уклонения от уплаты налогов.

При этом ФНС России делает отсылку к делу «Торговый дом «Риф» (Определение Верховного Суда Российской Федерации от 28.09.2017 г. № 308-ЭС17-13430 по делу №А53-22858/2016).

Указанные налоговые оговорки базируются на ст. 431.2 ГК РФ «Заверения об обстоятельствах».

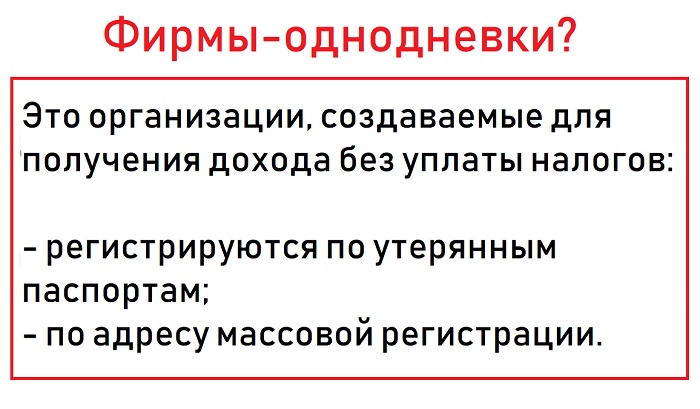

Термин “фирма-однодневка” как-то сразу режет слух. Даже у далеких от бизнеса людей всплывают ассоциации с уходом от налогов, серыми схемами и банальным воровством. А уж предприниматели подавно должны остерегаться нарваться на такое “сотрудничество”. В сегодняшней статье мы расскажем, как с первого взгляда определить недобросовестного контрагента и избежать неприятностей.

Что такое фирма-однодневка

Это юридическое лицо или ИП, которое создается не для того, чтобы вести бизнес, а для обмана других участников рынка и государства. Чаще всего это именно организации - ООО. У индивидуальных предпринимателей прямая и личная ответственность перед партнерами, поэтому ИП-однодневок меньше. Но тоже хватает.

Обычно однодневки существуют только на бумаге. Они могут регистрироваться с многочисленными нарушениями, вплоть до того, что учредителей и директора уже давно нет в живых. Налоговики признаются сами: у них нет ни прав, ни обязанностей проверять достоверность сведений, предоставленных при регистрации юридического лица. (Письмо ФНС от 11.02.2010)

Итак, однодневка - это фейковая контора, которая не работает и физически не существует. Она создана для того, чтобы незаконным способом получать деньги или другие блага. И создателям такой фирмы, скорее всего, ничего не будет. А вот вам могут сделать атата, если вдруг выяснится что сотрудничаете с таким контрагентом.

Последствия работы с фирмой-однодневкой

Можно лишиться денег

Самый наглый и циничный вариант действия фирм-однодневок. Допустим, вы находите поставщика товаров для интернет-магазина. Отличие e-commerce от классической оффлайн-торговли в том, что вы и ваш поставщик могут находиться на разных концах страны. Лично встретиться нельзя, все переговоры - только по переписке или телефону.

Так вот, вы нашли поставщика из другой области. Подписали с ним договор поставки, сделали предоплату и ждете свой товар. А он не едет. Все мыслимые и немыслимые сроки проходят, а товара нет. Естественно, вы начинаете звонить и писать поставщику с целью сказать все, что вы о нем думаете. Но только он о вас уже не думает вообще. Телефоны заблокированы, по почте не отвечают, сообщения не доходят. А сайт по прежнему работает, завлекая все новые и новые жертвы.

На самом деле не было никакого товара, транспортной компании и менеджера. Все это - не больше, чем инсценировка, разыгранная для доверчивых предпринимателей. То есть для вас.

Можно нарваться на проблемы с налоговой

Здесь все куда сложнее. Вы можете даже не знать, что один из ваших проверенных партнеров уходит от налогов и нечестно обналичивает средства при помощи цепочки из фирм-однодневок. Вы спокойно сотрудничаете с ним: заказываете товар или пользуетесь услугами. Как он там выводит деньги и что с налогами - вам неинтересно.

Но в один прекрасный день вас вызывают в ФНС для дачи объяснений по участию в незаконной схеме по уходу от налогов. Вы, конечно, ничего не понимаете: у вас с этим все в порядке. Оказывается, что во всем виноват ваш контрагент. Видимо, он утратил бдительность и начал орудовать уже по-крупному, не пытаясь хоть как-то прятаться. Вот и попал в поле зрения налоговиков. И потащил за собой всех, в том числе и вас.

В целом ничего страшного здесь нет. Налоговая попросит объяснить, что к чему, возможно, попросит какие-то бумаги. Если вы докажете (а вы докажете), что не имели к цепи обнала никакого отношения, вас с миром отпустят. Но потратить какое-то количество времени и нервов придется.

Банк может заблокировать расчетный счет

Суть примерно такая же, как и в предыдущем пункте, только контролирующим органом выступает не налоговая, а ваш банк. Дело здесь вот в чем. Центральный банк бдительно следит за тем, чтобы коммерческие банки не проводили подозрительные транзакции. Любая подозрительная операция - это сигнал о том, что кто-то пытается обналичивать деньги. Государство рьяно борется с такими вещами. Все предприниматели, работающие по такой организационно-правовой форме, как ООО, прекрасно знают, что снять прибыль со счета юрлица просто так нельзя - нужно заплатить налог на дивиденды.

Налог на дивиденды многим платить не хочется. Некоторые предприниматели придумывают многоходовки, чтобы ничего не отдавать государству. В цепочках таких многоходовок обязательно будут подставные фирмы-однодневки, через которые и проводят сделки. Это нужно, чтобы государство не напало на след интересанта.

В свете нашего вопроса безналичный перевод фирме-однодневке может быть расценен банком как подозрительная транзакция. У любого банка есть служба финансового мониторинга, которая и следит за такими вещами. Если вы каким-то образом оказались вовлечены в такую цепочку - заблокировать могут именно ваш счет. Даже если именно ваш перевод абсолютно белый, само участие в цепочке не есть хорошо: банк сначала заблокирует счет, а потом будет разбираться.

Варианты проблем при работе с фирмами-однодневками можно перечислять до бесконечности, но даже приведенных примеров хватит для того, чтобы понять: ни к чему хорошему это не приведет. Подставные фирмы - это паразиты экономики и с этим явлением нужно бороться, в том числе и вам. Но для этого фейковую контору нужно сначала распознать. Давайте разбираться, как это сделать.

Признаки фирмы-однодневки

Ни один из признаков, которые мы перечислим ниже, не говорит стопроцентно о том, что контора подставная. Однако если ваш контрагент попадает сразу под несколько критериев - это повод задуматься. Итак, признаки фирм-однодневок.

Юридический адрес массовой регистрации

У каждого ООО есть юридический адрес, по которому оно зарегистрировано. Это может быть квартира, офис или цех - неважно. Важно то, что это объект недвижимого имущества, находящийся в аренде или собственности юридического лица. Есть ситуации, когда в одном и том же офисе по одному и тому же адресу зарегистрировано несколько десятков компаний. Это и есть адрес массовой регистрации. Законом такое не запрещено.

Однако если у вашего контрагента в качестве юридического указан один из таких адресов - это первый признак однодневки. Не все компании, имеющие адрес массовой регистрации - однодневки, но все однодневки имеют адрес массовой регистрации. Проверить юридический адрес вашего контрагента проще простого - для этих целей есть специальный сервис на сайте налоговой.

Если вы нашли контрагента в списках - не спешите относить его к неблагонадежным. Посмотрите адрес регистрации на картах “Яндекса” или Google. Возможно, по адресу расположен какой-нибудь бизнес-центр, в котором размещаются сотни офисов. В этом случае все в порядке. А вот когда по адресу находится будка в глухой пригородной промзоне поселка городского типа - это повод насторожиться. Особенно когда фирм, зарегистрированных по нему, - несколько десятков.

Директор и учредители являются таковыми еще в десятках компаний

Есть такое понятие, как номинальный директор. Или бухгалтер, или учредитель. Это значит, что должностное лицо, которое числится в качестве человека, имеющего право действовать от имени компании, на самом деле подставное лицо.

Работает это так: ушлые ребята приходят в ПТУ на окраине районного центра. Простите, не в ПТУ, а в колледж. Находят там самого “смышленого” паренька и предлагают ему стать директором “Крупной международной компании”. Ему для этого ничего делать не надо - просто подписать документы и получать деньги. Немного, но за так. Хочется больше денег - можешь стать директором еще парочки еще более международных корпораций. Может быть, даже генеральным.

Бедолага соглашается и живет дальше ни о чем не думая. Но в один прекрасный момент его вызывают в ОБЭП. Там генеральному директору (теперь уже бывшему) популярно объясняют, что за его фирмами числятся многомиллионные долги, а он крайний. Учредители на Кипре, а он тут.

В общем, вы поняли - именно такие директора и другие должностные лица работают в подставных фирмах. Если, конечно, это можно назвать словом “работают”. Проверить директора организации тоже просто. А лучший способ - созвониться с директором компании-партнера лично. По разговору вы сразу все поймете: человек будет в курсе дела, с радостью с вами пообщается да еще и пригласит на деловую встречу. Если дозвониться до директора не удается или на том конце провода вы слышите невнятное мычание в трубку - идите мимо такого контрагента.

Контрагент не платит налоги

Фирмы однодневки либо вообще не сдают налоговую и иную отчетность, либо годами показывают государству нулевые показатели. Однако вариантов может быть и больше:

- компания годами показывает убытки;

- юрлицо не предоставляет объяснения по требованию налоговой;

- юрлицо ведет деятельность с высокими налоговыми рисками.

Короче, однодневки мухлюют с налогами по полной. И мухлеж этот тоже можно проверить с помощью специального сервиса.

Фирмы-однодневки работают по фальшивым или неверно оформленным документам

Вариантов - десятки:

- учредительные документы - полная подделка. Такой компании не существует, так же как и учредителей с директором. Для того чтобы проверить контрагента, сделайте запрос в ЕГРЮЛ или ЕГРИП. По первому проверяем юридических лиц, по второму - индивидуальных предпринимателей;

- учредительные документы в порядке, но в качестве учредителей или должностных лиц числятся дисквалифицированные лица. Проверяем здесь, здесь или тут;

- учредительные документы также в полном порядке, но компания находится в стадии ликвидации и в скором времени будет исключена из государственного реестра. Это не фирма-однодневка в привычном смысле, но работать с таким контрагентом тоже нельзя.

Это были признаки фирм-однодневок, которые можно проверить, не вставая из-за стола. Кстати, помимо государственных органов неплохие сервисы проверки контрагентов предоставляют многие банки. Перед тем как сделать перевод, система оценивает получателя платежа по нескольким критериям и выдает оценку его благонадежности.

Однако, чтобы делать окончательные выводы, нужно попытаться разузнать больше информации. Попробуйте сделать это в личной беседе с руководством. Подставная контора никогда не предоставит вам следующие данные:

- информация о количестве сотрудников, работающих в штате;

- информация о занимаемых площадях, имеющемся оборудовании и имуществе;

- данные о фактическом местоположении, адрес ведения деятельности.

Что должно насторожить

Не думайте, что все до одной фирмы-однодневки действуют вот так нагло и в лоб. Многие из них успешно маскируются под добропорядочные компании. У таких все на месте: документы в полном порядке, нет проблем с налоговой, “чистые” директор и учредители. Но все это - до поры до времени. Когда пробьет нужный час, фирма лопнет как мыльный пузырь, попутно обогатив ее участников и разорив всех остальных. Поэтому тщательно проверяйте каждого нового партнера, если:

- фирма зарегистрирована за неделю до того, как вы собираетесь подписать с ней договор;

- компания часто меняла свое местонахождение (на языке налоговиков это называется налоговая миграция), о компании отсутствуют какие-либо упоминания в интернете или средствах массовой информации. Ее как будто не существует в информационном поле - имеет низкий индекс цитируемости;

- компания имеет плохую репутацию: судится с бывшими сотрудниками и партнерами, имеет административные штрафы от проверяющих органов.

Заключение

А вообще подозрительную контору часто видно издалека. Многие предприниматели после того, как попались на сотрудничестве с однодневками, позже признаются, что с самого начала чувствовали, что что-то тут не так. Поэтому лучше лишний раз перестраховаться и проверить контрагента или вовсе отказаться от сотрудничества, чем потом иметь проблемы с государством или лишиться денег.

В предыдущей статье мы начали разбирать признаки технических компаний. Эти признаки были прописаны в знаменитом письме ФНС России от 10 июля 2018 года. В ноябре письмо было отменено, но налоговая по-прежнему ориентируется на эти признаки.

Ваша компания не должна под них подпадать, иначе будут проблемы — возможно, директора вызовут на допрос . Но важно также, чтобы и ваши контрагенты тоже не подпадали под эти признаки. В конце статьи мы дадим рекомендации, как хотя бы частично оградить себя от контрагентов, которые могут показаться инспекции недобросовестными.

Доходы компании почти равны расходам

Понятно, что однодневки платят минимум налогов. Технички могут показывать большую реализацию (и, как следствие, больше доходы), но расходы они тоже показывают большие. Таким образом, налог на прибыль сводится почти к нулю. То же самое с НДС: техничка показывает входящий и исходящий НДС практически равными.

Директор не получает зарплату

По нашим наблюдениям, сейчас в реально действующих компаниях такого нет. Даже номинальному директору какие-то 15-20 тыс руб на карточку падают, а часто технические компании стараются выплачивать зарплату ещё 2-3 фиктивным сотрудникам.

Если директор является учредителем, то, по мнению Минтруда, на первых порах он может не выплачивать себе зарплату. Как основатель компании, директор заинтересован не вытаскивать из компании деньги, а наоборот, вкладывать их.

Но, тем не менее, ФНС обратит внимание на отсутствие зарплаты у директора. Если у вас или вашего контрагента такое практикуется, надо иметь убедительное объяснение на этот счёт.

Директор — нерезидент

Сегодня есть такие варианты альтернативной ликвидации:

- слив компании в офшор;

- постановка в качестве директора и учредителя нерезидента РФ.

Инспекция плохо реагирует на то, если директором и учредителем компании становится нерезидент. Тем более, если он резидент страны, куда не пошлёшь запрос. А если и пошлёшь, то не получишь ответ, например, Украина и страны Балтии.

Директор сменился незадолго до подачи деклараций

Представим ситуацию — есть компания, в отношении директора которой имеется информация, что он — номинал. Его вызывают на допрос, и там он признаётся, что к компании он никакого отношения не имеет, он согласился быть директором за деньги. Следовательно, декларации за его подписью недействительны.

За неделю до подачи декларации назначается другой директор, о котором у инспекции ещё нет информации, что он номинал. Но компания уже себя скомпрометировала, и инспекция понимает, что новый директор — тоже номинал.

Этот признак однодневок направлен на борьбу именно с такими ситуациями: чтобы новый директор не назначался перед самой сдачей деклараций. Ведь если так происходит, ФНС вынуждена принимать декларацию, хотя понимает, что новый директор номинален.

Компания без расчётного счёта

Сейчас ни фирмы, ни индивидуальные предприниматели не обязаны иметь расчётный счёт. Технички заинтересованы в том, чтобы расчётного счёта не иметь, потому что если нет счёта, то нет и банковского контроля над ним. Поэтому однодневки часто работают без расчётного счёта.

Компании без расчётного счёта используются в схеме с «бумажным» НДС. Техничка продаёт документы для снижения НДС, отражает фиктивные операции у себя в декларации, но деньги на неё не переводятся, т.к. нет счёта.

Если же инспекция заявляет об отсутствии оплаты по договору, как один из признаков нереальности операции, то отсутствие оплаты объясняют либо длительной отсрочкой платежа, либо заключенной цессией, либо закрытием долга путем передачи ценных бумаг, например векселей. Но есть и другие варианты, о которых в данной статье мы писать не будем по понятным причинам.

У компании больше 10-ти расчётных счетов

Если банк блокирует компании расчётный счёт, то никакой другой банк счёт компании не откроет до снятия блокировки с того счёта, который уже есть.

Но если на момент блокировки счёта в банке у компании есть счета в других банках, то по этим счетам работать можно.

Когда у компании много счетов, очевидно, что компания высокрисковая. Много счетов означают, что банки часто блокируют счета. А раз блокируют, значит, есть за что, считает инспекция.

У компании счёт в неместном банке

Если компания находится в работает в Москве, то и директор, по логике, должен жить в Москве. В таком случае какой смысл открывать счёт компании в танке Твери, например?

Если директор подписывает платёжки в Твери, значит, он бывает в Твери. А может, он там живёт? Но как тогда его бизнес может быть в Москве?

Или же например, у компании в тверском банке есть «надежный» менеджер, который позволяет «закрыть глаза» на транзитные операции или предупредить на случай внезапной блокировки счетов, чтобы деньги не зависли.

В общем, расчётный счёт компании в неместном банке — это странно, как ни посмотри. Если так вышло, что ваша компания когда-то открывала расчётный счёт в неместном банке, то лучше закройте его.

Деньги двигаются по счёту транзитом

Тут и говорить особенно не о чем. Транзит денег — это классический признак технички. Однодневка, техничка, транзитная компания — это синонимы.

На всякий случай поясним. Транзит денег — это когда деньги, перечисленные на счёт компании, выводятся с этого счёта в течение 1-2 дней, то есть перечисляются или на счета других компаний или ИП, а в дальнейшем по цепочке обналичиваются.

«Деньги уходят транзитом» — очень часто такую формулировку можно встретить в решениях судов , которые признают законным доначисление налогов из-за проблемного контрагента.

Деньги, поступившие на счёт компании, могут уходить транзитом или полностью или «разбиваясь» на несколько частей. Система АСК НДС-2 видит эти денежные потоки (хотя в первую очередь их отслеживают банки) вплоть до момента обнала.

Но посмотрим на ситуацию чуть глубже. Зачем деньги выводятся транзитом? По двум причинам:

- банк может заподозрить неладное (как правило, причины заподозрить у него есть) и заблокировать счёт, поэтому деньги надо вывести как можно скорее;

- деньги поскорее надо отдавать заказчику за минусом процента, взятого за обнал.

В ЕГРЮЛ недостоверные сведения об адресе, директоре или учредителе

ФНС хочет владеть актуальной информацией о компаниях. Если какая-то информация недостоверна, то такая компания подсвечивается красным в системе АСК НДС-2. А это означает проблемы не только для компании, но и для её контрагентов. Так что будет лучше, если вы сможете время от времени наводить справки о том, всё ли у ваших контрагентов нормально в ЕГРЮЛ.

Некоторое время назад у многих компаний была проблема — ФНС обнаружила недостоверность адресов. Компаниям пришлось срочно вносить изменения в ЕГРЮЛ, чтобы всё было правильно, хотя некоторые фирмы с тех пор не решили эту проблему. Видимо, ФНС отчасти махнула рукой на некоторые случаи недостоверности адреса, потому что массово компании, не исправившие информацию в ЕГРЮЛ, продолжают работать.

Но если в ЕГРЮЛ будут сведения о недостоверности сведений о директоре или учредителе, то проблем с данным контрагентом вам не избежать. Т.к. если сведения о директоре недостоверны, то недействительны и те документы, которые он подписал (например счета-фактуры). А если недостоверны сведения об учредителе, то автоматически и недостоверны сведения о директоре, которого такой учредитель назначает.

Компания не заключила договор аренды или срок аренды закончился

По аренде у компании есть выбор:

- заключить реальный договор аренды офиса и каждый месяц перечислять арендодателю десятки тысяч рублей;

- заключить договор аренды адреса с почтовым обслуживанием на 11 месяцев (на 11 потому, что если заключать договор на год, то его надо регистрировать в Росреестре). Сейчас это стоит от двадцати до шестидесяти тысяч на 11 месяцев. При этом оплата зачастую осуществляется наличным платежом и не проводится через расчетный счет.

Если компания пошла по второму пути, то ФНС видит, что платежей за аренду нет и считает такую компанию сомнительной. Хотя если компания имеет возможность получать корреспонденцию (а при покупке адреса с почтовым обслуживанием она имеет такую возможность), то почему бы и не пойти по второму варианту? Однако ФНС это не устраивает.

Среднесписочная численность компании 1 человек

Такие ситуации часто встречались три-пять лет назад. Директора-учредители часто объясняли, что они могут выполнять все работы самостоятельно, потому что они — посредники при оказании тех или иных работ или услуг. То есть ничем директора, в общем, не занимались, кроме оплаты груза или поиска транспорта, например.

Сейчас для ФНС компания из одного человека — явная техничка.

Компания мигрирует

Частая миграция фирм очень неудобна инспекциям. Почему? Если компания привлекла внимание ФНС в плохом смысле слова, то начинается предпроверочный анализ, допросы директоров контрагентов, истребования документов у контрагентов и т.д. Пока инспекторы провернут всю эту работу, пройдёт время.

Если компания переедет по адресу, который обслуживает другая инспекция, то получается, что вся информация, собранная предыдущей инспекцией, летит в мусорное ведро. Новой инспекции надо начинать собирать все данные заново.

Этот момент «просекли» в том числе добросовестные компании. Чтобы не попасть в план выездных налоговых проверок , они начали переезжать раз в примерно 9 месяцев с адреса, который обслуживает одна инспекция, на адрес, который обслуживает другая инспекция. В таком случае инспекция просто не успевает собрать на вас компромат и согласовать мероприятия по выездной налоговой проверке.

Технические компании путем миграции из одной инспекции в другую пытаются решить вопрос с тем, что у неё запрашивают большой объем документов, вызывают директора на допрос, не принимают декларацию, блокируют счета и т.д. То есть если компания «засветилась», то переход в другую инспекцию отчасти обеляет компанию, т.к. новый налоговый инспектор её еще не знает и не принимает активных действий, по проверке её деятельности.

Что делать с этими признаками?

Во-первых, следить, чтобы ваша компания сама случайно не заимела какой-нибудь из этих признаков.

Во-вторых, мониторить ситуацию с контрагентами. Если они вдруг начали часто менять место дислокации, можно задать им вопрос, чем это вызвано. И сделать выводы, исходя из ответа.

В-третьих, эти признаки надо иметь в виду, когда ваша компания выбирает нового поставщика. По сути, здесь речь идёт о всё той же должной осмотрительности .

Сервисы по проверке контрагентов дают возможность оценить добросовестность контрагентов. Ниже вы видите скриншот первой страницы отчёта об одной компании. Весь отчёт состоит из 49 страниц.

Из Контур-Фокуса вы можете узнать:

- среднесписочную численность сотрудников;

- дату образования компании;

- юридический адрес;

- статистику по балансу, выручке и прибыли/убыткам.

Этой информации не хватит, чтобы закрыть вопрос во всем признакам, изложенным выше и в предыдущей статье. Однако часть необходимой информации вы всё же получите.

Выводы

Письмо, в котором были изложены признаки техничек, отменено. Но признаки остались.

Вы должны следить, чтобы ваша компания случайно не подпала под один или несколько признаков. Вы же не хотите оказаться на допросе в инспекции и подставить контрагентов?

Есть сервисы, которые позволяют получить часть нужной о контрагентах информации.

Обратитесь к нам, в адвокатскую коллегию «Налоговые адвокаты».

- Анализ судебной практики

- Должная осмотрительность

- Допросы в ФНС и полиции

- Дробление бизнеса

- Индивидуальные предприниматели

- Как применяется статья 54.1 НК

- Кейсы

- На заметку бизнесу

- Налоговые проверки

- Налоговые схемы и последствия их применения

- Налоговый контроль

- Субсидиарная ответственность

Как доказать проявление должной коммерческой осмотрительности после выхода письма ФНС от 10 марта 2021 года? Практические рекомендации от адвоката

Главный вывод из судебной практики по должной осмотрительности

Почти все директора совершают эту ошибку во время выездной налоговой проверки. Её цена в среднем 56 млн руб

Статья 54.1 НК намного коварнее, чем казалось сначала

Cтатья 54.1 НК снова выручила компанию, но всё не так однозначно

Документ, который закрывает все вопросы по должной осмотрительности

Напишите нам письмо

Адвокатская защита руководителейПодготовка к допросуПомощь при налоговых проверкахПомощь при уголовном преследованииПри запросе документов из органов полицииНаши публикацииДополнительные услугиАбонентское обслуживание

Подпишитесь на новости

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form

Помимо основных услуг, вы можете получить готовые решения для бизнеса

Мы разработали комплекты документов, благодаря которым вы можете значительно и законно оптимизировать налоги, защитить компанию от обыска и сохранить личные активы. Документы готовы к внедрению.

Документы для удалённой работы

Перевести сотрудников на дистанционную работу — это правильное решение. Неудобства такой работы легко преодолимы, а выгоды очень существенны.

Защитите информацию, которая обладает коммерческой ценностью от изъятия правоохранительными органами при обыске (выемке).

Используя группу компаний, где одна на ОСН, а другая на УСН, вы получаете ряд выгод (не только экономию налогов) без риска претензий со стороны инспекции.

Подходит всем компаниям и любым специалистам. Особенно удобно в Москве. Зарплата разбивается на оклад и компенсацию.

Любая компания может заключить его вместо трудового и с новыми сотрудниками и с теми, кто уже работает в компании. Платится стипендия.

Привлекать предпринимателей к работе можно. Если правильно оформить документы, то вы экономите без риска претензий налоговой.

Компанией может руководить ИП. Это выгоднее и удобнее, чем руководство «обычного» директора. Если оформить всё правильно, то риска нет.

Защита от обыска в офисе

Памятки для сотрудников и руководителя, что делать при внезапном обыске и как подготовить офис к нему, чтобы максимально защитить информацию.

Работа с самозанятыми

Полный пакет документов для работы с самозанятыми и исчерпывающая инструкция, как работать с ними, не вызывая повышенного внимания инспекции.

- Первичные документы налогового учета

- Арбитражная практика по налоговым спорам

Перепродажа товара активно используется компаниями для оптимизации налогов. Как правило, целью этого является перенос прибыли на дружественных перепродавцов с более низким налогообложением. Или неправомерное возмещение НДС, если в цепочке участвует «однодневка». При этом товар транспортируется лишь к конечному покупателю.

Такие манипуляции хорошо известны налоговым органам. Инспекторы могут расценить участие перепродавцов как формальное и обвинить компанию в недобросовестности, даже если никакой схемы не было вовсе.

Транзитное движение товара само по себе не доказывает фиктивности сделок

Самый первый аргумент, который можно привести в споре с инспектором, – сам по себе транзитный характер движения товара не может свидетельствовать о нереальности сделки. Такие действия соответствуют положениям пункта 1 статьи 313 ГК РФ, по которому исполнение обязательства может быть возложено должником на третье лицо.

Арбитражные суды в основном поддерживают налогоплательщиков (постановление Федерального арбитражного суда Центрального округа от 08.04.08 № А62-3976/2007, оставлено в силе определением ВАС РФ от 08.09.08 № 9934/08).

Использование такой поставки может быть объяснено снижением производственных издержек (постановление Федерального арбитражного суда Центрального округа от 30.10.08 № А62-1602/2008). Например, у компании отсутствуют свободные средства на оплату расходов по транспортировке. Или нет места в собственном или уже арендованном складе, а заплатить поставщику за хранение товаров дешевле, чем арендовать дополнительные складские площади (постановление Федерального арбитражного суда Поволжского округа от 22.04.08 № А55-11630/07).

Ситуация усложняется, если вся деятельность перепродавца заключается в транзитной торговле. Если он вообще не имеет складских помещений и транспорта, из персонала числится только генеральный директор, а некоторые контрагенты имеют признаки «однодневок». При таких условиях суды принимают разные решения. Одни признают, что деятельность по перепродаже является фиктивной (постановления Федерального арбитражного суда Поволжского округа от 07.04.09 № А12-12738/2008, от 04.03.08 № А12-15847/07-С51, от 19.02.08 № А12-11183/07-С65). Другие указывают, что перечисленные признаки не свидетельствуют о нереальности сделок (постановления федеральных арбитражных судов Восточно-Сибирского от 03.06.08 № А19-1999/08-50-Ф02-2205/08, Северо-Западного от 25.06.07 № А56-17198/2006, от 20.04.07 № А56-29779/2006 округов).

При транзитной перепродаже проведение операций в один день не говорит об их нереальности

Если при транзитной торговле товар несколько раз перепродается за короткий промежуток времени, например за один день, вероятность претензий со стороны налоговиков еще больше увеличится. По их мнению, такая перепродажа нереальна, и иногда они убеждают в этом судей. Так, при разрешении подобного спора суд указал, что, учитывая местонахождение участников и характер имущества (строительные материалы), поставка товара по цепочке нескольких юрлиц в один день невозможна (постановление Федерального арбитражного суда Поволжского округа от 03.04.08 по делу № А12-9157/07-С51). Аналогичные выводы содержатся в постановлении Федерального арбитражного суда Поволжского округа от 30.04.08 по делу № А12-9146/07.

Аргумент налоговиков, касающийся коротких сроков перепродажи, можно с успехом оспорить, особенно если сделка все-таки принесла прибыль проверяемой компании. Во-первых, такие действия могут быть обусловлены срочной потребностью в деньгах, например для погашения задолженности перед бюджетом или иными кредиторами.

Во-вторых, быстрая оборачиваемость оборотных средств с прибылью – это цель любой компании, а не повод для претензии.

В-третьих, плата за хранение или штраф за несвоевременный вывоз товара могут быть слишком обременительны. Этот факт наряду с отсутствием средств на транспортировку может подтолкнуть компанию к более быстрой перепродаже товаров, чем она рассчитывала.

В целом арбитражные суды чаще выносят решения в пользу налогоплательщиков. Например, Федеральный арбитражный суд Московского округа поддержал компанию, несмотря на то, что денежные операции осуществлялись в один и тот же день через счета, открытые в одном банке (постановление от 05.09.08 № КА-А40/8033-08-п). Более того, суд не принял во внимание даже тот факт, что некоторые участники сделок не отражали в налоговой отчетности спорные операции, а директор одного из посредников вообще отрицал свое участие в этой организации. Похожие выводы содержатся в постановлениях Федерального арбитражного суда Московского округа от 14.01.08 № КА-А40/14164-07, от 06.02.07 № КА-А40/12941-06.

Вопреки мнению налоговиков, вычет НДС не зависит от поступления на склад

Даже доказав реальность операций, налогоплательщик может столкнуться с претензиями по НДС. Инспекторы на местах заявляют, что фактическое поступление товара на склад является обязательным условием для применения налогового вычета. При этом они руководствуются мнением Минфина России, выраженным в письмах от 30.07.09 № 03-07-11/188, от 26.09.08 № 03-07-11/318.

Между тем подобные заявления не соответствуют букве закона. В частности, в пункте 1 статьи 172 НК РФ указано, что для применения вычета по НДС необходимо принятие товара к учету, но никак не физическое поступление объектов на склад организации. При этом имеется в виду бухгалтерский учет, к которому можно принять материальные ценности только после перехода права собственности.

Арбитражные суды в подобных спорах поддерживают налогоплательщиков и указывают, что статья 172 НК РФ не содержит таких понятий, как «фактическое оприходование товара» и «оприходование на склад». К примеру, постановления федеральных арбитражных судов Дальневосточного от 25.07.07 № Ф03-А24/07-2/2145, Северо-Западного от 08.06.09 № А56-34140/2008, Восточно-Сибирского от 10.02.09 № А33-11818/07-Ф02-152/09, Уральского от 03.06.09 № Ф09-3493/09-С2 округов.

Поскольку фактической передачи ценностей от поставщика к перепродавцу не происходит, то переход права собственности может быть зафиксирован либо передачей товаросопроводительных документов (ст. 224 ГК РФ), либо определенной датой в договоре.

Варианты, как оформить хранение товара на чужом складе

Чтобы избежать обвинений в фиктивности, у перепродавца должны быть документальные основания для того, чтобы оставить товар на складе поставщика. Оформить их можно по-разному.

В договоре поставки предусмотрен штраф за несвоевременный вывоз товара. То есть если покупатель не вывез товар до определенной даты, то за каждый день нахождения ценностей на складе поставщика, начиная с определенной даты, взимается неустойка. По сути, эта сумма является платой за хранение, но в учете она отражается именно как санкция, которая не облагается НДС.

Переход права собственности может быть закреплен в договоре в виде конкретной даты или привязан к выдаче товаросопроводительных документов. Во втором варианте – в строке товарной накладной «Получил» можно сделать отметку «Вывоз отложен до такого-то срока».

Способ довольно рискован, ведь право собственности на товар уже перешло к новому собственнику, и поставщик уже за него не отвечает.

Заключается отдельный договор хранения. В этом случае помимо самого договора поставки стороны заключают договор хранения и составляют акт о приеме-передаче материальных ценностей по форме № МХ-1. Акт об оказании услуг по хранению не обязателен, но его наличие снижает риск претензий. Реализация товара оформляется товарной накладной и счетом-фактурой при необходимости, при этом никаких особых пометок не делается.

При дальнейшей продаже товара замена поклажедателя может быть произведена на основании трехстороннего соглашения: между хранителем, прежним и новым поклажедателями.

Этот способ более безопасен, поскольку хранитель несет обязанность по сохранности товара (ст. 891 ГК РФ) и возмещению ущерба (ст. 902 ГК РФ). Но необходимость заключать трехстороннее соглашение может быть неудобна для участников.

По цепочке передается складское свидетельство. Если товар основного поставщика находится на складе профессионального хранителя, то передача товара может быть оформлена передачей простого складского свидетельства (ст. 912 ГК РФ). Акт приема-передачи такого документа служит основанием для отражения реализации товара у поставщика и для оприходования продукции у покупателя (ст. 224 ГК РФ).

Простое складское свидетельство выдается на предъявителя, и в нем не указывается наименование поклажедателя (ст. 917 ГК РФ). После получения свидетельства новый покупатель становится стороной в договоре хранения и может распоряжаться имуществом в полном объеме (ст. 914 ГК РФ).

Отправьте заявку на услугу и получите скидку 3%

Есть вопросы? Поможем! (812) 385-05-33 ежедневно с 9:00 до 18:00

Чтобы обнаружить у юрлица признаки ухода от налогов или отмывания средств, налоговому органу не обязательно проводить проверку. Наличие недостоверных данных в ЕГРЮЛ, прямых и косвенных признаков ухода от налогов позволяет ФНС предупредить более крупные налоговые правонарушения. Госорган вправе предупреждать кредитные организации о подозрительных действиях компании, чтобы банк вовремя пресекал операции с преступными деньгами. ФНС вовсе может ликвидировать юрлицо на основании недостоверных сведений в ЕГРЮЛ.

Арбитражный суд Свердловской области рассмотрел заявление ООО «Мегахаус» к инспекции ФНС № 30 по Свердловской области. Обществом в 2017 г. был заключен договор банковского счета с Россельхозбанком. При проверке налоговых документов заявителя ИФНС обнаружила «схемные» операции и направило об этом письмо банку. В действиях госоргана заявитель усмотрел нарушение своих прав и подал жалобу в суд.

Мнение суда

Согласно ч. 1 ст. 198 АПК РФ граждане, юрлица могут обратиться в арбитражный суд, чтобы признать недействительными акты госорганов. Чтобы суд вынес положительное решение, необходимы 2 условия:

- Ненормативные акты противоречат закону;

- Ненормативные акты нарушают чьи-либо права.

- У налогоплательщика было расхождение в декларациях на НДС на 6 млн. руб.;

- Расхождение образовалось из-за непредставления деклараций по НДС контрагентами общества;

- Контрагенты компании не имеют признаков реально функционирующих компаний;

- Оплата обществом мизерных сумм налога при многомиллионных оборотах по декларациям по НДС;

- Отсутствие у ООО «Мегахаус» основных средств;

- Отсутствие арендованных помещений, техники;

- Поступление на счета и списание с них одинаковых сумм;

- Отсутствие персонала;

- Отсутствие у компании текущих расходов: на ЖКУ, обеспечение офиса техникой, канцтоварами;

- Реализация продукции одному и тому же лицу.

Таким образом, суд установил, что инспекция ФНС, направив письмо о наличии у ООО «Мегахаус» признаков «анонимной структуры» в Россельхозбанк, не нарушила права заявителя. Данное письмо является информационным и направлено банку в целях предупреждения. На его основании финансовая организация сама решает, как поступать в дальнейшем с клиентом.

По мнению ООО «Мегахаус», из-за письма ФНС Россельхозбанк отказал ему в выполнении финансово-хозяйственных операций. Как следует из ст. 7 закона 115-ФЗ, банки могут отказать юрлицам в совершении финансовых операций. Это правило не касается зачисления денег на счет гражданина либо юрлица, по которому отсутствуют документы, необходимые для контроля отмывания денег, поступления средств, полученных преступным путем.

Кроме письма ФНС, у банка были другие основания отказать заявителю в финансово-хозяйственной операции:

- Содержание в ЕГРЮЛ по ООО «Мегахаус» записи о недостоверности сведений;

- Сомнительность проводимых хозяйственно-финансовых операций;

- Признаки направленности операций на отмывание денег.

О недостоверных сведениях в ЕГРЮЛ

Есть несколько причин, по которым ФНС может заподозрить, что компания использует серые схемы деятельности, направленные на уход от налогов. Первое, на что обращает внимание инспекция при проверке документов юрлица, – сведения в ЕГРЮЛ. На их недостоверность, наличие признаков ухода от налогов указывают следующие признаки:

- Массовый адрес. На один и тот же адрес после 01.08.2016 зарегистрировано более 10 организаций;

- Поступила информация о недостоверности от иных источников (госорганов, местных органов власти, из СМИ);

- Владелец недвижимости не разрешает регистрироваться другим лицам по его адресу и извещает об этом ФНС.

Чем опасны недостоверные сведения

Банк может отказать в денежных операциях, выдаче кредита. В договоре банковского счета клиент обязуется указывать достоверную информацию, в частности о месте нахождения. Если банку станет известно, что адрес организации другой, он откажет в операции или расторгнет договор через суд. Если фактический и юридический адрес компании отличаются, банк будет пристально мониторить денежные операции и передавать сведения в Росфинмониторинг.

Наличие недостоверных сведений – основание для ликвидации предприятия. Налоговая обращается в суд с иском, если компанию невозможно найти по адресу ее нахождения, указанному в ЕГРЮЛ. Организацию исключают из ЕГРЮЛ через полгода после внесения данных о недостоверности.

Руководитель или учредитель компании, владеющий половиной долей в ней, не сможет открыть новую организацию, если в ЕГРЮЛ числится организация, в которой это лицо является директором либо учредителем.

Признаки фирмы-однодневки

В схему ухода от налогов обычно входят фирмы-однодневки, созданные руководителем, учредителем компании-налогоплательщика или их родственниками. Такие фирмы нужны либо для вывода денежных средства, либо, чтобы скрыть реальные доходы от ФНС. Их вычисляют по следующим признакам:

- Отсутствует самостоятельная хозяйственно-финансовая деятельность. Такие компании не представляют налоговую отечность, зарегистрированы по адресу массовой регистрации;

- Отсутствуют контакты руководителя, документальное подтверждение его полномочий;

- Нет сведений об основных средствах, производственных, торговых площадках, складах;

- Отсутствует реклама в интернете и СМИ, отзывы и рекомендации.

Как правило, чтобы раскусить схему ухода от налога с участием однодневки судам достаточно двух признаков: массовый адрес местонахождения и массовый учредитель либо директор. Однако наличие других признаков отмывания средств и ухода от налогов, такие как отсутствие активов, персонала, также принимается во внимание при рассмотрении дел по отмене решений ФНС. К числу сомнительных компаний инспекция ФНС и суды относят те организации, которые делают минимальные налоговые отчисления, не имеют собственную или арендованную технику, объекты недвижимости.

Таким образом, недостоверность сведений является одним из основных показателей компаний, созданных для ухода от налогов. Добросовестные организации указывают в регистрационных документах для ФНС реальные адреса, уведомляют инспекцию об изменении места нахождения. Если даже компанию зарегистрировали по фиктивному адресу, первая же налоговая проверка выявит несоответствия. Более того, если юрлицо использует схему ухода от налогов, рано или поздно ей придется доначислить неуплаченные налоги, выплатить пени и штраф за нарушение налогового законодательства.

Читайте также: