Неисполнение обязанностей налогового агента презентация

Опубликовано: 15.05.2024

Презентация по теме: "Ответственность за нарушение налогового законодательства"

| Вложение | Размер |

|---|---|

| otvetstvennost_za_narushenie_nalogovogo_zakonodatelstva_a.n.volina.ppt | 1.53 МБ |

Предварительный просмотр:

Подписи к слайдам:

ТЕМА: «ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА»

План лекции Характеристика налоговых правонарушений Понятие налоговой ответственности Ответственность, предусмотренная Налоговым кодексом Административная ответственность Уголовная ответственность

1. Характеристика налоговых правонарушений

Налоговое правонарушение — это виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента или их представителей, за которое установлена ответственность (ст. 106 НК РФ).

Юридические признаки налогового правонарушения: виновность — проявление умысла или неосторожности в деяниях обязанного лица; противоправность — нарушение законодательства о налогах и сборах; наказуемость — применение санкций, установленных Налоговым кодексом, к налогоплательщикам в случае нарушения ими налогового законодательства.

Объект налогового правонарушения — охраняемые законодательством налоговые отношения ( например , отношения по исчислению и уплате налогов, по осуществлению налогового контроля ); субъекты — виновные лица ( организации и физические лица, достигшие шестнадцатилетнего возраста ).

В качестве налоговых правонарушений могут выступать следующие. 1. Сокрытие доходов заключается в неотражении в бухгалтерском учете выручки от реализации, поступивших денежных средств,

2. Занижение дохода (прибыли) — это неправильный расчет налоговой базы при правильном отражении выручки в учете. Наиболее распространенными способами занижения дохода являются: Неправомерное отнесение расходов к обоснованным и документально подтвержденным затратам; Неправильное списании убытков; Счетные ошибки при расчете прибыли в сторону ее уменьшения.

3 . Сокрытие или неучет объекта налогообложения касается всех объектов, кроме доходов и прибыли. Основной признак сокрытия объекта — отсутствие в учете организации первичных документальных данных о тех или иных объектах налогообложения. Неучет объекта связан либо с неправильным расчетом объекта, либо с неправильным отражением его в учете. Отсутствие учета объектов налогообложения может быть, например, в случае отсутствия сальдо прибыли за отчетный период на соответствующем бухгалтерском счете. Ведение учета с нарушением установленного порядка обусловлено: отсутствием соответствующих учетных регистров, журналов, отчетных ведомостей; отнесением на себестоимость затрат, не имеющих отношения к производству и реализации продукции; отнесением затрат на себестоимость не в том периоде, в каком это должно быть, и др.

4. Непредставление или несвоевременное представление документов в налоговый орган для налогового производства влечет за собой взыскание штрафа. 5. Задержка уплаты налога . В этом случае производится взыскание пени — денежной суммы, которую налогоплательщик, плательщик сборов или налоговый агент должен выплатить за просрочку платежа помимо уплаты налога.

6. Неудержание налога у источника выплаты. Налоговые агенты несут ответственность за нарушение порядка удержания и перечисления в бюджет налога на доходы физических лиц. В соответствии с НК РФ к прочим налоговым нарушениям, в частности, относятся ответственность свидетеля (ст. 128); отказ эксперта, переводчика, специалиста от участия в проведении налоговой проверки (ст. 129). Также установлены виды нарушений законодательства о налогах и сборах в отношении банков.

Состав налогового правонарушения совокупность предусмотренных законом признаков (элементов), квалифицирующих противоправное деяние (действие или бездействие) как налоговое правонарушение; это необходимое основание налоговой ответственности.

2. Понятие налоговой ответственности

Налоговая ответственность — применение уполномоченными органами к налогоплательщикам и лицам, содействующим уплате налогов, налоговых санкций за совершение налогового правонарушения. Налоговая санкция является мерой ответственности за совершение правонарушения.

Формы ответственности за нарушение налогового законодательства: 1) Компенсационная - погашение недоимки и возмещение ущерба от несвоевременной и неполной уплаты налога. 2) Штрафная - дополнительные выплаты в качестве наказания.

Налоговая ответственность предусмотрена положениями: Налогового кодекса РФ — при наличии признаков налоговых правонарушений; Кодекса РФ об административных правонарушениях (КоАП); Уголовного кодекса РФ (УК) — при наличии признаков преступления.

В ст. 108 НК РФ определены общие условия привлечения к ответственности за совершение налогового правонарушения, которые характеризуются: з аконностью ; однократностью ; комплексностью ; . взаимосвязью налоговой санкции и налоговой обязанности ; презумпцией невиновности.

В ст. 109 НК РФ приведены обстоятельства, исключающие привлечение лица к ответственности, а именно: отсутствие события налогового правонарушения (то есть отсутствие противоправного факта в действиях лица); отсутствие вины лица в совершении налогового правонарушения. ( Например, вследствие стихийного бедствия или других чрезвычайных и непреодолимых обстоятельств.)

В соответствии со ст. 81 НК РФ налогоплательщик также освобождается от ответственности в случае: самостоятельного обнаружения в поданной декларации неотражения или неполноты отражения сведений и ошибок , приводящих к занижению суммы налога, подлежащей уплате. При этом он должен подать в налоговый орган уточненную декларацию: 1) до момента , когда узнал об обнаружении налоговым органом нарушений. 2) после проведения выездной проверки , по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации.

О бстоятельства, смягчающи е налоговую ответственность (ст.112 НК РФ) : 1) совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств; 2) совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости; 3) тяжелое материальное положение физического лица, привлекаемого к ответственности; 4) иные обстоятельства, которые судом могут быть признаны смягчающими ответственность.

3.Ответственность, предусмотренная Налоговым кодексом

Виды ответственности: для налогоплательщиков — за нарушение процедурных мероприятий, порядка исчисления и уплаты налогов; для налоговых агентов — за нарушение порядка удержания и перечисления в бюджет налогов; для свидетелей, экспертов, переводчиков, специалистов — за отказ от участия в проверке, дачу заведомо ложной информации; для банков — за неисполнение или несвоевременное исполнение платежных документов налогоплательщиков.

В соответствии с п. 1 ст. 114 НК РФ мерой ответственности за налоговые правонарушения выступает налоговая санкция, которая устанавливается только в форме штрафа. За несвоевременное перечисление налогов и сборов налогоплательщик должен заплатить пени.

Административная ответственность — форма юридической ответственности граждан и должностных лиц за совершенное ими административное правонарушение, предусмотренная Кодексом РФ об административных правонарушениях (КоАП).

Полномочия по наложению административных штрафов на виновных лиц относятся к компетенции районного или мирового судьи. Размер штрафа установлен в рублях.

Кодексом об административных правонарушениях определены основания для применения административной ответственности. Перечень налоговых нарушений, за которые виновные лица привлекаются к административной ответственности: 1. Продажа товаров или оказание услуг без применения контрольно-кассовой техники (ККТ). 2. Осуществление расчетов наличными деньгами с другими организациями сверх установленных размеров и др. 3. Нарушение установленного срока подачи заявления о постановке на учет в налоговом органе или органе государственного внебюджетного фонда. 4. Деяние, сопряженное с ведением деятельности без постановки на учет в налоговом органе или органе государственного внебюджетного фонда. 5. Нарушение срока представления в налоговый орган информации об открытии или закрытии счета в кредитной организации. 6. Нарушение установленных законодательством о налогах в налоговый орган по месту учета. 7. Непредставление в установленный срок документов и других сведений, необходимых для налогового органа. 8. Грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности.

5. Уголовная ответственность

Уголовная ответственность — правовое последствие совершения преступления, когда к виновному применяется государственное принуждение в форме наказания.

1)Уклонение от уплаты налогов и (или) сборов с физического лица ( ст. 198 УК ). Уголовная ответственность наступает за указанное деяние, совершенное путем непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством о налогах и сборах обязательно, либо путем включения в налоговую декларацию или такие документы заведомо ложных сведений, если оно совершено в крупном размере. В этом случае лицо наказывается штрафом в размере от 100 000 до 300 000 руб. или в размере заработной платы или иного дохода осужденного за период от 1 года до 2 лет, либо арестом на срок от 4 до 6 месяцев, либо лишением свободы на срок до 1 года (п. 1 ст. 198). То же деяние, совершенное в особо крупном размере, наказывается штрафом в размере от 200 000 до 500 000 руб. или в размере заработной платы или иного дохода осужденного за период от 18 месяцев до трех лет либо лишением свободы на срок до трех лет (п. 2 ст. 198 ).

2)Уклонение от уплаты налогов и (или) сборов с организации (ст. 199 УК). Уголовная ответственность наступает за уклонение от внесения этих платежей путем непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством о налогах и сборах является обязательным, либо путем включения в налоговую декларацию или такие документы заведомо ложных сведений. Причем это уклонение должно быть квалифицировано как совершенное в крупном размере (п. 1 ст. 199). Данное преступление предполагает вину в форме умысла.

Субъектами преступления являются : - руководители (собственники) организаций, - работники, составляющие и подписывающие соответствующие документы. Наказание за данное преступление — штраф в размере от 100 000 до 300 000 руб . или в размере заработной платы или иного дохода осужденного за период от 1 года до 2 лет, либо арест на срок от 4 до 6 месяцев, либо лишение свободы на срок до 2 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового. То же деяние, совершенное: * группой лиц по предварительному сговору; * в особо крупном размере, наказывается штрафом в размере от 200 000 до 500 000 руб или лишением свободы на срок до 6 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового (п. 2 ст. 199).

3. Неисполнение обязанностей налогового агента (ст. 199.1 У К). Уголовная ответственность наступает за указанное деяние, совершенное в личных интересах при исчислении, удержании или перечислении налоговых платежей в соответствии с законодательством РФ о налогах и сборах, если оно совершено в крупном размере. Данное преступление наказывается штрафом в размере от 100 000 до 300 000 руб . или в размере заработной платы или иного дохода осужденного за период от 1 года до 2 лет, либо арестом на срок от 4 до 6 месяцев, либо лишением свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового (п. 1 ст. 199.1). То же деяние, совершенное в особо крупном размере, наказывается штрафом в размере от 200 000 до 500 000 руб. или в размере заработной платы или иного дохода осужденного за период от двух до пяти лет либо лишением свободы на срок до шести лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового (п. 2 ст. 199.1).

4. Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов (ст. 199.2 УК). Уголовная ответственность наступает за это деяние, совершенное собственником или руководителем организации либо иным лицом, выполняющим управленческие функции в этой организации, или индивидуальным предпринимателем, если оно совершено в крупном размере. Данное преступление наказывается штрафом в размере от 200 000 до 500 000 руб . или в размере заработной платы или иного дохода осужденного за период от 18 месяцев до трех лет либо лишением свободы на срок до пяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового

По теме: методические разработки, презентации и конспекты

Памятка на тему «Ответственность несовершеннолетних за нарушение правил дорожного движения»

Налоговый агент по законодательству налогоплательщиком не является.

Понятие налоговых агентов

Наравне с налогоплательщиками НК Российской Федерации выделяют понятие налогового агента. Налоговыми агентами признаются личности, уполномоченные вычислять, удерживать и оплачивать в госбюджет необходимую сумму налогов по НДФЛ за налогоплательщиков.

Следует сосредоточить внимание на том, что предприятие, выполняющее функции налогового агента, обладает обязательством удерживать налоги по НДФЛ только лишь у персон, являющихся налогоплательщиками, и перечислению их в госбюджет.

Права налоговых агентов

В функции налогового агента входит перечисление налога, высчитанного у налогоплательщика, а никак не оплата налога за счет своих средств.

Если же налоговый представитель провел несвоевременную выплату необходимой суммы налога по НДФЛ, в таком случае по единому закону с него нереально взимать не высчитанную им сумму налога по НДФЛ. В этой ситуации распоряжение об уплате налога обязано являться предоставлено налогоплательщику, а никак не налоговому агенту.

Этот факт сопряжен с тем, что в данном случае обязанным лицом не прекращает быть плательщик. В соответствии с нормами НК Российской Федерации его обязательство по уплате налога является невыполненным, поскольку налоговый агент не высчитал суммы налога.

В том случае, если денежных выплат по НДФЛ в налоговом периоде лицу, выплачивающему налоги, никак не производилось и удерживание суммы налога стало неосуществимым, налоговый агент должен только рассчитать доступную уплате налогоплательщиком необходимую сумму налога по НДФЛ и известить налоговый орган о неосуществимости высчитать налог.

Эта позиция базируется на том, что обязанным лицом считается плательщик, к которому имеет возможность быть предъявлено надлежащее требование об уплате налога в случае неисполнение обязанностей налогового агента.

При этом Пленум ВАС России показал, что тезис о неисполнение обязанностей налогового агента неприменим, деньги выплачивает иностранный гражданин, в связи с неучетом его в российской налоговой и неосуществимостью его налогового администрирования.

Виды налоговых агентов

Налоговыми агентами признаются по 3 налогам - НДФЛ, НДС и налогу на доход.

При выплате физическим лицам вознаграждений по трудовым договорам либо другой прибыли в денежной форме, в том числе по гражданско-правовым соглашениям о необходимости исполнения работ, предложении услуг либо авторским соглашениям, предприятие обязана рассчитать и удержать из их прибыли НДФЛ и перечислить налог в госбюджет.

Налоговым агентом по НДС субъект способен быть, в случае если совершает, в частности, следующие действия:

- арендует муниципальную либо государственную собственность у органов власти;

- получает у зарубежного лица, который не состоит на учете в налоговых органах России, товары, местом реализации каких является территория России.

Налоговым агентом по налогу на доход субъект становится:

- при выплате дивидендов;

- при выплате прибыли зарубежной компании, не обладающей постоянным представителем в Российской Федерации.

К участникам отношений, контролируемых законом, причислены в том числе компании и физические лица, признаваемые в соответствии с законом налоговыми представителями.

Налоговыми агентами имеют все шансы являться физические личности и компании, на каких возложены прямые обязательства по исчислению, удержанию и перечислению отдельных налогов в госбюджет России.

Употребительно же к налогу на доход установлено, что в случае если налогоплательщиком считается зарубежное предприятие, получающее прибыли от источников в России, не сопряженные с ее постоянным представительством в России, в таком случае обязательство по определению суммы налога, удержанию данной суммы из прибыли налогоплательщика и перечислению налога в госбюджет возлагается на российскую компанию либо зарубежную компанию, исполняющую деятельность в России посредством постоянного представительства, выплачивающих положенный доход налогоплательщику.

Налоговыми представителями по налогу на добавочную стоимость признаются органы, компании либо частные коммерсанты, уполномоченные проводить на территории России реализацию конфискованной собственности, собственности, реализуемой по заключению суда, закупленных ценностей, а кроме того ценностей, перешедших по праву наследования стране.

Кроме того учитывается то, что при предоставлении на территории России органами регионального самоуправления в аренду городской собственности налоговая база формируется как совокупность арендной платы с учетом налога налоговым представителем отдельно по любому оплаченному предмету собственности; в этом случае налоговыми представителями сознаются наниматели указанной собственности; на них возлагается обязательство по исчислению, удержанию из денег, уплачиваемых арендодателю, и уплате в госбюджет надлежащей суммы налога.

Налоговые агенты обладают теми же полномочиями, что и налогоплательщики, в случае если другое не предвидено законом. Налоговые органы несут ответственность за ущербы, доставленные налоговым представителям по причине незаконных операций либо бездействия отмеченных организаций, а равно незаконных операций либо бездействия должностных лиц и иных их сотрудников при выполнении ими должностных обязательств.

Обязанности налоговых агентов

Налоговые агенты обязаны:

1) правильно и вовремя вычислять, удерживать из средств, которые выплачивает налогоплательщик, и перечислять налоги в госбюджет России на надлежащие счета Федерального казначейства;

2) делать письменное уведомление в налоговый аппарат по месту собственного учета о неосуществимости удержать налог и о сумме долга налогоплательщика в течение одного месяца с того момента, как налоговый агент узнал о подобных ситуациях;

3) осуществлять учет начисленных и уплаченных налогоплательщикам прибыли, исчисленных, вычтенных и перечисленных в бюджетную систему России налогов, в том числе по любому налогоплательщику в указанные сроки;

4) показывать в налоговую по месту собственного учета бумаги, нужные для исполнения контроля за точностью исчисления, удержания и перечисления налогов;

5) в течение 4 лет гарантировать безопасность бумаг, нужных для исчисления, удержания и перечисления налоговых сборов. Помимо этого, налоговые агенты имеют все шансы нести и прочие обязанности, предусмотренные законом.

Обязательство по уплате определенного налога лежит на налогоплательщике. Оно обязано являться выполненым им без помощи других, в случае если иное явно не учтено законом. Вовлечение в отношения налогового агента как раз и считается подобным исключением. В связи с отмеченным значением налоговых агентов в отношениях по выполнению прямых обязанностей по уплате налогов особого интереса заслуживает правовая точка зрения о моменте выполнения налогоплательщиком этой прямой обязанности.

Налог способен быть оплачен только в денежной форме, иными словами, посредством отчуждения денежных средств налогоплательщика, которые принадлежат ему по праву собственности. При этом обязанности налогового агента пред налогоплательщиком имеют все шансы являться выполнены в неденежной форме.

В связи с этим следует принимать во внимание законную позицию, в соответствии с какой в данном случае, если прибыль, подлежащая обложению налогом по НДФЛ у налогового агента, получена налогоплательщиком в неденежной форме и финансовых выплат в соответствующем налоговом периоде не осуществлялось, у налогового агента не имеется обязательств по высчитыванию налога и в данном случае требуемые сведенья будут представлены налоговым агентом налоговой.

Ответственность за неисполнение обязанностей налогового агента

Если же выплат в налоговом периоде налогоплательщику не проводилось и удерживание суммы налога стало неосуществимым, налоговые агенты обязаны только лишь рассчитать доступную уплате налогоплательщиком необходимую сумму налога по НДФЛ и проинформировать налоговый орган о неосуществимости удержать налог и необходимую сумму налоговой задолженности соответствующего налогоплательщика.

Установленный судебный орган затем указывает, что принудительное выполнение обязательств налогового агента посредством взыскания с него неперечисленных сумм налога, а кроме того определенных сумм пеней допустимо только лишь в том случае, если налоговым представителем сумма налога была все же высчитана у налогоплательщика, однако не перечислена в госбюджет. Исключение из этого правила Высший Арбитражный Суд усматривает в том случае, если налог не был высчитан налоговым представителем при выплате денег иностранному гражданину, не состоящему на налоговом учете в России. В данных условиях аргументированным является взимание с налогового агента не только лишь пеней, однако и суммы самого налога по НДФЛ.

Правила, определенные для налогоплательщиков, имеют все шансы использоваться к налоговым представителям лишь в случаях, непосредственно определенных законом.

В этой связи интерес представляют несколько правовых позиций разных судебных организаций.

Таким образом, Высший Арбитражный Суд России советовал нижестоящим судам принимать во внимание то, что так как вероятность приостановления операций по счетам в банках связывается с несвоевременным представлением налоговых деклараций, а налоговая декларация может быть показана только лишь налогоплательщиком, надлежащая обеспечительная мера никак не способна быть использована к налоговому агенту в случае нарушения им сроков представления расчетов.

С иной стороны, в этом ведь Постановлении Высший Арбитражный Суд России указал, что зачет либо возврат чрезмерно оплаченных сумм налога и пеней, образующиеся, если была проведена несвоевременная выплата, распространяются кроме того на налоговых агентов, пояснив, что в случае если при анализе дела суд определит, что чрезмерно приведенные налоговым представителем в госбюджет средства не превосходят сумм, вычтенных с налогоплательщика, в таком случае решение о зачете либо о том, чтобы провести возврат данных сумм в пользу налогового агента возможно окажется принятым судом только лишь в 2-ух вариантах:

1) в случае, если возврат налогоплательщику чрезмерно вычтенных с него налоговым агентом сумм по НДФЛ возлагается на него законодательством;

2) в случае если по требованию налогоплательщика либо по своей инициативе налоговый представитель осуществил возврат налогоплательщику безосновательно вычтенную у него необходимую сумму налога по НДФЛ.

«Клерк» Рубрика Налоги, взносы, пошлины

Фото Бориса Мальцева. Клерк.Ру

Налоговые агенты занимают особое место в налоговых обязательствах, выполняя контрольную и аккумулирующую функции, а также являясь соединяющим звеном между налогоплательщиком и государством в определенных законом случаях. За неисполнение (ненадлежащее исполнение) своих обязанностей налоговый агент несет ответственность в соответствии с законодательством Российской Федерации.

Основные положения

Согласно ст. 24 НК РФ налоговые агенты обязаны:

правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему Российской Федерации на соответствующие счета Федерального казначейства (см. постановления ФАС Западно-Сибирского округа от 20.05.13 г. по делу № А27-17528/2012, ФАС Центрального округа от 14.04.06 г. по делу № А14-8935-2005/334/33, ФАС Северо-Кавказского округа от 27.09.05 г. № Ф08-4477/2005–1769А по делу № А32-13142/2005–51/397); письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика в течение одного месяца со дня, когда налоговому агенту стало известно о таких обстоятельствах (см. постановление ФАС Дальневосточного округа от 25.12.02 г. по делу № Ф03-А73/02–2/2660); вести учет начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации налогов, в том числе по каждому налогоплательщику (см. постановление ФАС Восточно-Сибирского округа от 2.09.03 г. по делу № А33-20070/02-С3-Ф02-2713/03-С1); представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля над правильностью исчисления, удержания и перечисления налогов (см. постановления ФАС Волго-Вятского округа от 2.05.12 г. по делу № А28-5002/2011, от 28.11.11 г. по делу № А29-2853/2011, ФАС Центрального округа от 28.08.06 г. по делу № А35-9977/05-С18); в течение четырех лет обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления налогов; исполнять другие обязанности, предусмотренные НК РФ. Например, налоговые агенты по налогу на доходы физических лиц обязаны сообщать налогоплательщикам о фактах излишнего удержания налога и суммах излишне удержанного НДФЛ, на что указывает п. 1 ст. 231 НК РФ. Причем на такие действия закон отводит налоговому агенту по НДФЛ всего 10 дней со дня обнаружения такого факта.

Нарушения и штрафы

В пункте 5 ст. 24 НК РФ указано, что за неисполнение или ненадлежащее исполнение возложенных на него обязанностей налоговый агент несет ответственность в соответствии с законодательством РФ.

В соответствии со ст. 106 НК РФ налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое НК РФ установлена ответственность.

Статья 123 НК РФ предусматривает, что неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный НК РФ срок сумм налога, подлежащего удержанию и перечислению налоговым агентом, влечет взыскание штрафа в размере 20% от суммы, подлежащей удержанию и (или) перечислению.

В соответствии с п. 3 ст. 108 НК РФ основанием для привлечения лица к ответственности за нарушение законодательства о налогах и сборах является установление факта совершения данного нарушения решением налогового органа, вступившим в силу.

На основании п. 1 ст. 112 НК РФ при наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше чем в 2 раза по сравнению с размером, установленным соответствующей статьей НК РФ (п. 3 ст. 114 НК РФ), о чем напомнили специалисты Минфина России в письме от 16.02.15 г. № 03-02-07/1/6889.

Обратите внимание! Согласно разъяснениям, содержащимся в п. 21 постановления Пленума ВАС РФ от 30.07.13 г. № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации» (далее — Постановление № 57), предусмотренное ст. 123 НК РФ правонарушение может быть вменено налоговому агенту только в случае, когда он имел возможность удержать соответствующую сумму у налогоплательщика, имея в виду, что удержание осуществляется из выплачиваемых налогоплательщику денежных средств.

В случае, когда денежных выплат в данном налоговом периоде налогоплательщику не производилось и удержание суммы налога оказалось невозможным, налоговый агент на основании п.п. 2 п. 3 ст. 24 НК РФ обязан исчислить подлежащую уплате налогоплательщиком сумму налога и сообщить в налоговый орган о невозможности удержать налог и сумме задолженности соответствующего налогоплательщика (см. п. 1 Постановления № 57).

В силу п. 3 ст. 75 НК РФ пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора, если иное не предусмотрено главами 25 и 26.1 НК РФ.

Не начисляются пени на сумму недоимки, которую налогоплательщик (участник консолидированной группы налогоплательщиков, к которому были приняты меры по принудительному взысканию налога) не мог погасить в силу того, что по решению налогового органа был наложен арест на имущество налогоплательщика или по решению суда были приняты обеспечительные меры в виде приостановления операций по счетам налогоплательщика (участника консолидированной группы налогоплательщиков, к которому были приняты меры по принудительному взысканию налога) в банке, наложения ареста на денежные средства или на имущество налогоплательщика (участника консолидированной группы налогоплательщиков).

В этом случае пени не начисляются за весь период действия указанных обстоятельств. Подача заявления о предоставлении отсрочки (рассрочки) или инвестиционного налогового кредита не приостанавливает начисления пеней на сумму налога, подлежащую уплате.

В письме Минфина России от 29.04.13 г. № 03-02-08/30 со ссылкой на постановление Конституционного суда РФ от 17.12.96 г. № 20-П отмечено, что неуплата налога в срок должна быть компенсирована погашением задолженности по налоговому обязательству полным возмещением ущерба, понесенного государством в результате несвоевременного внесения налога. Поэтому к сумме собственно не внесенного в срок налога (недоимки) законодатель вправе добавить дополнительный платеж — пеню как компенсацию потерь государственной казны в результате недополучения налоговых сумм в срок в случае задержки уплаты налога.

На основании п. 4 ст. 75 НК РФ пеня за каждый день просрочки определяется в процентах от неуплаченной суммы налога или сбора. Процентная ставка пени принимается равной одной трехсотой действующей в это время ставки рефинансирования Банка России.

Пени уплачиваются одновременно с уплатой сумм налога и сбора или после уплаты таких сумм в полном объеме (п. 5 ст. 75 НК РФ).

Пени могут быть взысканы принудительно за счет денежных средств налогоплательщика на счетах в банке, а также за счет иного имущества налогоплательщика в порядке, предусмотренном ст. 46–48 (п. 6 ст. 75 НК РФ). Отметим, что в данном случае пени могут взыскиваться, если налоговым органом были своевременно приняты меры к принудительному взысканию суммы соответствующего налога (см. п. 57 Постановления № 57). В этом случае начисление пеней осуществляется по день фактического погашения недоимки.

Указанные правила на основании п. 7 ст. 75 НК РФ распространяются в том числе и на налоговых агентов.

В случае уплаты налоговым агентом по НДФЛ причитающихся сумм налогов в более поздние по сравнению с установленными законодательством о налогах и сборах сроки пени начисляются налоговому агенту в целом по организации с учетом даты получения дохода каждого физического лица и сроков удержания НДФЛ по каждому физическому лицу (см. письмо ФНС России от 29.12.12 г. № АС-4-2/22690).

Обратите внимание! Согласно п. 1 ст. 3 Федерального закона от 23.06.14 г. № 167-ФЗ «О внесении изменений в главы 23 и 25 части второй Налогового кодекса Российской Федерации» организации, которые в 2014 г. не исполнили обязанность налогового агента по удержанию налога на прибыль организаций в отношении дивидендов, выплачиваемых налогоплательщикам — российским организациям, в соответствии со ст. 275 НК РФ освобождаются от ответственности, предусмотренной ст. 123 НК РФ.

Согласно п. 2 ст. 3 Закона № 167-ФЗ российские организации, фактически получившие в 2014 г. доход в виде дивидендов по акциям, с которого не был удержан налог на прибыль организаций налоговым агентом, обязаны самостоятельно исчислить налог на прибыль организаций в порядке, установленном п. 5 ст. 275, и уплатить его в бюджет в срок, установленный абзацем 1 п. 1 ст. 287 НК РФ. Положения данного пункта вступили в силу с 1 января 2015 г.

Презентация была опубликована 7 лет назад пользователемРодион Уколов

Похожие презентации

Презентация на тему: " Налоговый агент - лицо, на которое в соответствии с Налоговым Кодексом РФ возложены обязанности по исчислению, удержанию, перечислению налогов в бюджет." — Транскрипт:

1 Налоговый агент - лицо, на которое в соответствии с Налоговым Кодексом РФ возложены обязанности по исчислению, удержанию, перечислению налогов в бюджет РФ Выплачивает налог не из своих личных средств, а из средств налогоплательщика

2 Права налогового агента Получать от налоговых органов бесплатную информацию Использовать налоговые льготы Получать отсрочку, рассрочку по выплате кредита Представлять налоговым органам пояснения по исчислению и уплате налогов Присутствовать при проведении выездной проверки Требовать от должностных лиц налоговых органов соблюдения законодательства Требовать соблюдения налоговой тайны Получать от финансовых органов разъяснения по вопросам применения законодательства о налогах и сборах

3 Обязанности налогового агента Правильно и своевременно исчислять и перечислять налог в бюджет РФ В течение 1 месяца письменно сообщать в налоговый орган о невозможности удержать налог Вести учет начисленных и выплаченных доходов по каждому налогоплательщику (налоговая карточка 1НДФЛ) Предоставлять ИФНС необходимые документы В течение 4 лет хранить документы

Похожие презентации

(Презентация вопросов раздела «Право» Кодификатора по обществознанию 2011 год (подготовка к ЕГЭ) Составила: М.П. Офёркина, учитель истории и обществознания.

Юридический факультет Белорусского государственного университета.

Права и обязанности налогоплательщиков Работу выполнил студент 111 группы Михайлов Михаил.

Выполнила : Комек Алуа Приняла : к. ю. н. Кусаинова А. О.

ПлательщикОбъект обложенияСтавка налогаСпособ и срок оплатыСрок отчётностиВычеты.

Гражданин Российской Федерации. «Чтобы сделать из людей хороших граждан, им следует дать возможность проявить свои права граждан и исполнять свои обязанности.

КРЫМСКИЙ ИНСТИТУТ ПРАВА НАЦИОНАЛЬНОГО УНИВЕРСИТЕТА «ОДЕССКАЯ ЮРИДИЧЕСКАЯ АКАДЕМИЯ» Г. СИМФЕРОПОЛЬ КРЫМСКИЙ ИНСТИТУТ ПРАВА НАЦИОНАЛЬНОГО УНИВЕРСИТЕТА «ОДЕССКАЯ.

Налог – это обязательный, индивидуально безвозмездный платеж, который взимается с организаций и физических лиц в виде части принадлежащих им денежных.

« Чтобы сделать из людей хороших граждан, им следует дать возможность проявить свои права граждан и исполнять свои обязанности граждан ». С. Смайлс, английский.

49 Экономические и правовые основы налогов и сборов Экономические и правовые основы налогов и сборов.

Налоговое регулирование предпринимательства Правовые основы.

Организация налоговых проверок. Целью данной темы : ознакомиться с организацией налоговых проверок.

Урок на тему: Я – налогоплательщик! УФНС России по Ставропольскому краю 2013 ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА.

Налоговое планирование - это активные и целенаправленные законные действия организации с целью уменьшения налоговых платежей (налогов, сборов, пошлин.

1 Декларационный 2 У источника дохода 3 Кадастровый.

Урок на тему Я – налогоплательщик!. План урока Понятие «налогоплательщик» Понятие «физические лица» Понятие «юридическое лицо» Понятие «индивидуальный.

«Камеральная проверка». Целью камеральной проверки является контроль за соблюдением налогоплательщиками законодательных и иных нормативных правовых актов.

НДФЛ – практика применения НК РФ Учет в программе "1С:Зарплата и управление персоналом 8" на практических примерах Аушева Алёна, специалист-консультант.

Плательщики ндфл в Налоговом кодексе Плательщики ндфл в Налоговом кодексе Физическое лицо – резидент, который получает доходы как из источника их.

Права и обязанности налогоплательщика в РФ. Учитель истории и обществознания Михнева Н.В. МОУ «Гимназия 1» г. Новоалександровска Ставропольского края.

Данная презентация направлена на получение знаний по налоговому праву.

Просмотр содержимого документа

«Презентация по теме "Ответственность за налоговые правонарушения"»

Лекция по дисциплине «Налоги и налогообложение»

ГАПОУ АО «Вельский

Тема: «Виды налоговых правонарушений и ответственность

за их совершение»

Проверка домашнего задания по теме:

«Общие положения об ответственности за совершение налоговых правонарушений»

Вопросы:

1 . Назовите лиц, подлежащих ответственности и общие условия привлечения к ответственности за совершение налоговых правонарушений.

2. Дайте определение налоговой санкции? Назовите формы вины при совершении налогового правонарушения и обстоятельства, смягчающие и отягчающие ответственность.

План занятия:

- Виды налоговых правонарушений и ответственность за их совершение.

(Глава 16 НК РФ)

2. Административная ответственность за нарушение законодательства о налогах и сборах. ( Глава 15 КоАП РФ)

3. Уголовная ответственность за налоговые преступления. (УК РФ ст. 198-199 )

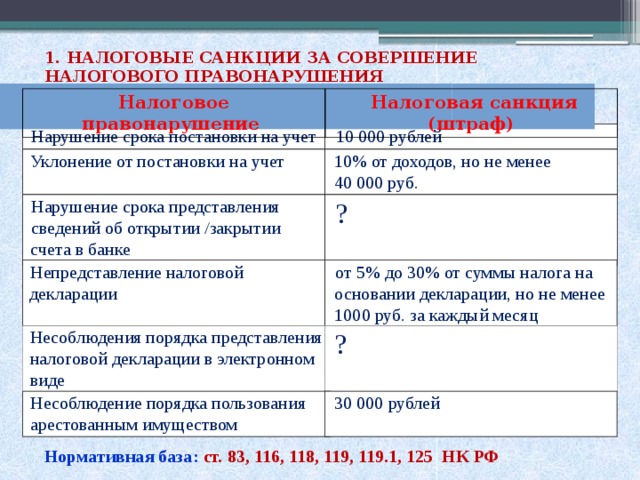

1. НАЛОГОВЫЕ САНКЦИИ ЗА СОВЕРШЕНИЕ НАЛОГОВОГО ПРАВОНАРУШЕНИЯ

Налоговое правонарушение

Налоговая санкция (штраф)

Нарушение срока постановки на учет

Уклонение от постановки на учет

10% от доходов, но не менее

Нарушение срока представления

сведений об открытии /закрытии счета в банке

Непредставление налоговой декларации

от 5% до 30% от суммы налога на основании декларации, но не менее 1000 руб. за каждый месяц просрочки

Несоблюдения порядка представления

налоговой декларации в электронном

Несоблюдение порядка пользования арестованным имуществом

Нормативная база: ст. 83, 116, 118, 119, 119.1, 125 НК РФ

Налоговое правонарушение

Налоговая санкция (штраф)

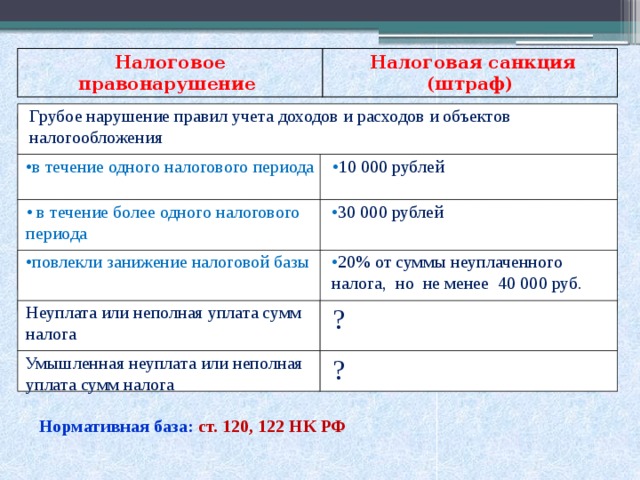

Грубое нарушение правил учета доходов и расходов и объектов налогообложения

• в течение одного налогового периода

• в течение более одного налогового периода

• повлекли занижение налоговой базы

• 20% от суммы неуплаченного налога, но не менее 40 000 руб.

Неуплата или неполная уплата сумм налога

Умышленная неуплата или неполная уплата сумм налога

Нормативная база: ст. 120, 122 НК РФ

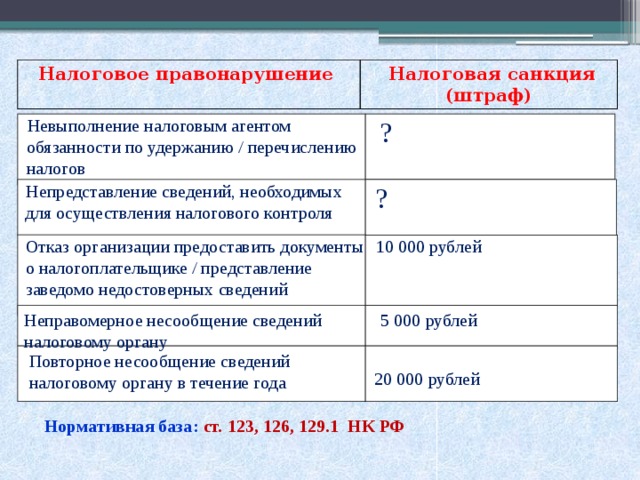

Налоговое правонарушение

Налоговая санкция (штраф)

Невыполнение налоговым агентом обязанности по удержанию / перечислению налогов

Непредставление сведений, необходимых для осуществления налогового контроля

Отказ организации предоставить документы о налогоплательщике / представление заведомо недостоверных сведений

Неправомерное несообщение сведений налоговому органу

Повторное несообщение сведений налоговому органу в течение года

Нормативная база: ст. 123, 126, 129.1 НК РФ

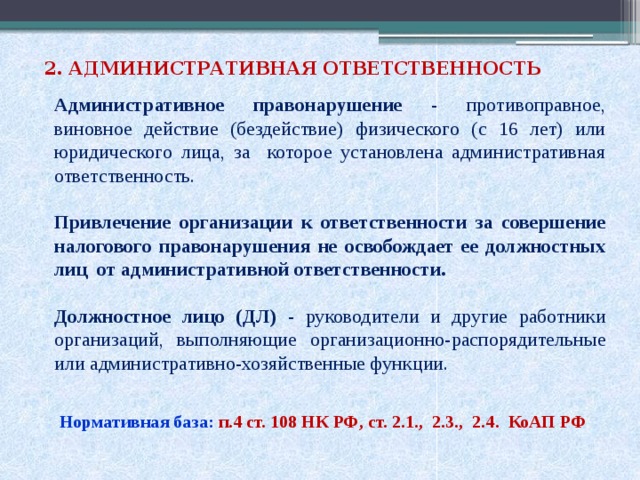

2. АДМИНИСТРАТИВНАЯ ОТВЕТСТВЕННОСТЬ

Административное правонарушение - противоправное, виновное действие (бездействие) физического (с 16 лет) или юридического лица, за которое установлена административная ответственность.

Привлечение организации к ответственности за совершение налогового правонарушения не освобождает ее должностных лиц от административной ответственности.

Должностное лицо (ДЛ) - руководители и другие работники организаций, выполняющие организационно-распорядительные или административно-хозяйственные функции.

Нормативная база: п.4 ст. 108 НК РФ, ст. 2.1., 2.3., 2.4. КоАП РФ

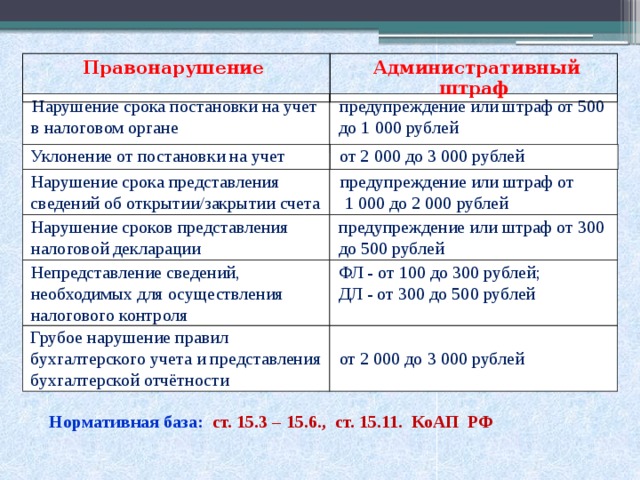

Правонарушение

Административный штраф

Нарушение срока постановки на учет в налоговом органе

предупреждение или штраф от 500 до 1 000 рублей

Уклонение от постановки на учет

от 2 000 до 3 000 рублей

Нарушение срока представления сведений об открытии/закрытии счета

предупреждение или штраф от

1 000 до 2 000 рублей

Нарушение сроков представления налоговой декларации

предупреждение или штраф от 300 до 500 рублей

Непредставление сведений, необходимых для осуществления налогового контроля

ФЛ - от 100 до 300 рублей;

ДЛ - от 300 до 500 рублей

Грубое нарушение правил бухгалтерского учета и представления бухгалтерской отчётности

от 2 000 до 3 000 рублей

Нормативная база: ст. 15.3 – 15.6., ст. 15.11. КоАП РФ

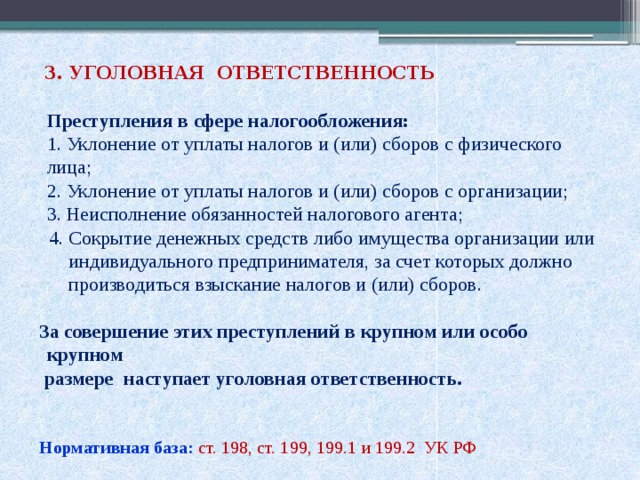

3. УГОЛОВНАЯ ОТВЕТСТВЕННОСТЬ

Преступления в сфере налогообложения:

1. Уклонение от уплаты налогов и (или) сборов с физического лица;

2. Уклонение от уплаты налогов и (или) сборов с организации;

3. Неисполнение обязанностей налогового агента;

4. Сокрытие денежных средств либо имущества организации или

индивидуального предпринимателя, за счет которых должно

производиться взыскание налогов и (или) сборов.

За совершение этих преступлений в крупном или особо крупном

размере наступает уголовная ответственность.

Нормативная база: ст. 198, ст. 199, 199.1 и 199.2 УК РФ

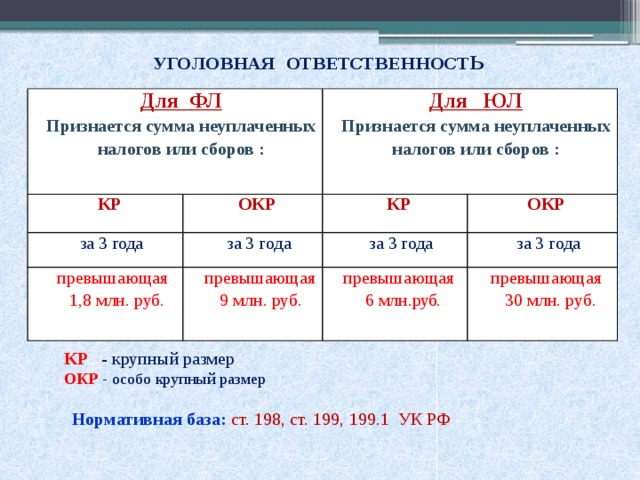

УГОЛОВНАЯ ОТВЕТСТВЕННОСТ Ь

Признается сумма неуплаченных налогов или сборов :

Признается сумма неуплаченных налогов или сборов :

Читайте также: