Приостановление представления налоговой отчетности

Опубликовано: 17.05.2024

Может ли налоговая в одностороннем порядке закрыть недействующее ООО с нулевым балансом? Деятельность никогда не велась, контрагентов нет, счетов нет. ООО находится в стадии ликвидации. Что будет, если я прекращу подавать нулевые отчетности?

Всем понятны причины, по которым собственник стремится избавиться от ставшего ненужным бизнеса. Но иногда закрытие происходит не по его желанию, а по воле контролирующих органов.

В конце 2016 года в федеральные законы от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее - Закон о регистрации) и от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее - Закон об ООО) были внесены поправки. По большей части они вступили в силу с 28 июня 2017 г., а некоторые из них – с 1 сентября 2017 г. Покидая «тонущее» юридическое лицо, нужно учитывать то, как ФНС будет исключать его из реестра и какие могут быть негативные последствия.

В каких случаях юрлицо исключается из ЕГРЮЛ

Из реестра исключается недействующее лицо. Таким оно является, если в течение последних 12 месяцев:

- не представляло отчетности по налогам и сборам;

- не осуществляло операции хотя бы по одному банковскому счету.

Требуется одновременное наличие двух этих признаков (п. 2 ст. 21.1 Закона о регистрации ). Если фирма не отчитывается, но есть движения по счету, либо, наоборот, счета замерли, но нулевая отчетность сдается, — исключить из реестра нельзя.

С 1 сентября 2017 г. добавлено еще два случая, когда возможно исключение (п. 5 ст. 21.1 Закона о регистрации).

- При невозможности ликвидации ввиду отсутствия средств на необходимые для этого расходы и невозможности возложить эти расходы на учредителей (участников). В Гражданском кодексе РФ эта норма уже была закреплена. В Законе о регистрации ее явно не хватало. Очевидно, данный механизм еще будет прорабатываться на уровне налоговой службы. Потребуется некое уведомление со стороны участников, в котором они должны будут изложить нежелание поддерживать юридическое лицо функционирующим и одновременно обосновать неготовность взять на себя расходы по ликвидации. На практике нередко встречались неофициальные обращения к налоговикам с просьбой ускорить исключение недействующего общества. В нововведении можно разглядеть попытку уменьшить коррупционную составляющую рассматриваемой процедуры.

- При наличии в ЕГРЮЛ сведений, в отношении которых внесена запись об их недостоверности, в течение более чем шести месяцев с момента внесения такой записи. Еще один способ борьбы с покупными адресами и «неживыми» директорами.

Если у налогового органа есть сведения о том, что в отношении юридического лица возбуждено дело о банкротстве или введена одна из банкротных процедур, решение о предстоящем исключении из реестра не принимается (эта новелла - ответ законодателя на постановление Конституционного Суда РФ от 18.05.2015 № 10-П).

Если же регистрирующий орган примет указанное решение и лишь потом узнает об инициированном банкротстве, юридическое лицо не будет исключено из реестра.

Когда налоговая запустит процедуру ликвидации юрлица?

До сих пор можно было ответить на этот вопрос так: когда дойдут руки до вашей неработающей компании. Требовалось на это порою до четырех лет. Теперь же, как мы отметили выше, появилась возможность ускорить процесс.

В ожидании прекращения юридического лица руководитель рискует сполна набрать административных штрафов. Например, по ст. 119, 126 Налогового кодекса РФ, ст. 13.19, 15.5 КоАП РФ.

В любом случае, прежде чем все бросать на самотек, желательно закрыть счета, погасить долги и провести сверки.

Можно ли исключить из ЕГРЮЛ, если есть долги?

Да, регистрирующий орган может исключить из реестра лицо, имеющее задолженность. При этом долг перед бюджетом налоговая может расценить как безнадежный к взысканию. Что касается остальных обязательств, то тут все зависит от инициативности и расторопности кредиторов. Они либо остановят начатый налоговой службой процесс, либо нет.

Как происходит исключение юрлица из реестра?

Выявив наличие оснований для исключения из ЕГРЮЛ, регистрирующий орган принимает решение о предстоящем исключении.

В течение трех дней с момента принятия такое решение публикуется в Вестнике государственной регистрации. Проверить, не начался ли административный процесс исключения из реестра в отношении вашей компании или контрагента, можно на сайте вестника.

Одновременно с решением будут опубликованы сведения о том, как и куда подавать свои возражения по поводу грядущего исключения из реестра.

Если в течение трех месяцев с момента публикации от заинтересованных лиц не поступят заявления, юридическое лицо будет исключено из ЕГРЮЛ.

Как остановить исключение из реестра?

Согласно действующей редакции закона подача заявления самим юридическим лицом, кредитором или иным заинтересованным лицом делает невозможным административное исключение из реестра. Никаких требований к такому заявлению не предъявляется.

С 1 сентября 2017 г. остановить запущенный механизм стало сложнее (см. п. 4 ст. 21.1 Закона о регистрации).

Во-первых, содержание заявления. Оно должно быть мотивированным. Таким образом, подразумевается, что неубедительное возражение не будет принято налоговой службой во внимание.

Во-вторых, форма заявления. Она будет утверждена отдельно.

В-третьих, способ подачи. Теперь, если подавать заявление в форме электронного документа, то с электронной подписью. Если же почтой, то с заверенной нотариально подписью. При непосредственном представлении документов нужно предъявить документ, удостоверяющий личность. Представитель же (не руководитель) дополнительно прилагает нотариально удостоверенную доверенность или ее нотариальную копию.

Если все перечисленные требования и трехмесячный срок соблюдены, юридическое лицо из реестра исключено не будет.

Альтернативный вариант – начать банкротство.

Последствия исключения из реестра

Прекращение лица и обязательств

В целом последствия исключения недействующего лица аналогичны последствиям ликвидации (ст. 64.2 ГК РФ). В ЕГРЮЛ вносится запись с указанием способа прекращения.

Обязательства юридического лица прекращаются. Если только не встает вопрос о субсидиарной ответственности.

Субсидиарная ответственность

Еще одна новелла, вступившая в силу с 28 июня 2017 г. Ранее участники и руководители ООО, а также лица, способные давать им указания, могли быть привлечены к субсидиарной ответственности по обязательствам этого общества только в рамках процедуры банкротства. Теперь в силу п. 3.1 ст. 3 Закона об ООО это возможно и после административного исключения из ЕГРЮЛ.

Критерий: неисполнение обязательства общества обусловлено тем, что перечисленные лица действовали недобросовестно или неразумно. Речь при этом идет о любых обязательствах, сохранившихся на момент исключения. Уйти от долгов, просто забыв про общество, уже не получится.

На акционерные общества новое правило не распространяется.

Распределение имущества

Даже у недействующей компании может обнаружиться имущество. Либо участники о нем действительно забыли. Либо они сознательно выжидали, когда налоговая сделает свое дело, чтобы уже без кредиторов поделить остатки. Впрочем, забрать себе то, что принадлежало юридическому лицу, получается не всегда.

В некоторых регионах суды признают право собственности за участниками. В других – отказывают в иске, ссылаясь на необходимость использовать процедуру, предусмотренную п. 5.2 ст. 64 ГК РФ. А это значит - отдельное судебное разбирательство с назначением арбитражного управляющего и привлечением всех возможных кредиторов прекратившегося юридического лица. Подано такое требование может быть в течение пяти лет с момента исключения из реестра.

Таким образом, если прекратить сдавать налоговую отчетность, то ИФНС ликвидирует организацию по своему решению в течение 12 месяцев.

Для многих предпринимателей актуальным является вопрос о том, можно ли не прибегать к процедуре банкротства, а сделать перерыв в своей деятельности. Иногда для того, чтобы не допустить разорения или убытков, дождаться более благоприятного времени или успеть решить личные проблемы, мешающие ведению бизнеса, бывает просто необходимо взять некоторый тайм-аут.

- Неужели для этого придется закрывать дело?

- А если планируется возвращение, придется проходить процедуру открытия снова?

- Как выгоднее и проще поступить частному предпринимателю в такой ситуации?

- Как правильно оформить такой процесс документально?

- Какими могут быть варианты несоблюдения «протокола» и чем они чреваты для владельца бизнеса?

Разрешит ли закон «затаиться на время»

Индивидуальный предприниматель потому так и называется, что ведет бизнес на свой страх и риск, по своему разумению, отчитываясь перед законом в установленные сроки и отчисляя положенные взносы и налоги. Какова стратегия ведения дел в частной фирме, ООО или у бизнесмена-одиночки, закон не регламентирует. Поэтому на случай возникновения ситуации, когда предприниматель не считает возможным временно заниматься своим «детищем», в российском законодательстве не предусмотрено специальных нормативных актов.

Поэтому на вопрос, можно ли на время приостановить деятельность индивидуального предпринимателя, закон не дает положительного ответа. Действовать или нет в интересах бизнеса, совершать ли какие-либо действия для получения прибыли либо оставить все как есть – личное решение индивидуального предпринимателя. Пока предприятие не снято с учета, оно считается действующим, так же, как остаются действительными все лицензии, разрешения, патенты и свидетельства.

Зарегистрированный бизнесмен является частным предпринимателем, пока он не выполнил предписанных законодательством действий по лишению себя этого статуса, то есть не закрыл ИП.

ОБРАТИТЕ ВНИМАНИЕ! Закон позволяет проводить процедуру закрытия и открытия ИП неограниченное количество раз.

Списываются ли долги после закрытия

Прекращение деятельности и снятие с учета в ПФР не влечет списание долгов. После закрытия ИП гражданин как физлицо отвечает по обязательствам перед банками, ФНС, ПФР, ФСС и другими кредиторами. Списать долги можно через процедуру банкротства. Это допускается по ст. 214 Закона № 127-ФЗ.

Сразу заметим, что в банкротстве списываются задолженности от неудачной коммерческой деятельности, кредиты и налоги, но бывший ИП не освобождается от долгов по зарплатам работникам

. Они будут взыскиваться и после прекращения процедуры.

Отчет не подождет

Поскольку деятельность официально не закрыта, для государства не имеет значения, происходят ли какие-то движения для извлечения прибыли, это компетенция хозяина бизнеса.

Раз предприятие официально числится работающим, о деятельности его надо отчитываться, даже если деятельности нет. Обязанность предпринимателя перед страховым и Пенсионным фондом, а также перед налоговиками, отмене не подлежит. Если на бизнесмена работают наемные работники или просто числятся в штате, им придется продолжать начислять гарантированную заработную плату.

Налоговая отчетность, как и положенные взносы, должна быть сдана вовремя. Если предприниматель, прекратив работу, просто перестанет сдавать декларации и платить положенные взносы, ему будут начислены не только штрафы, но и пени за просрочку. Пени, кстати, можно рассчитать прямо на нашем сайте. Суд в этом случае не будет на стороне бизнесмена, поскольку закон считает его предприятие «живым», пока оно не закрыто официально.

Кого необходимо оставить в штате

Эти работники должны остаться в штате даже на время приостановки бизнеса:

- Директор. Можно сократить до минимума его рабочее время, но увольнять его нельзя, потому как собственникам бизнеса придется принять и назначить нового руководителя/и.о. директора в рамках норм ст. 54 Закона Беларуси «О хозяйственных обществах»

- Главный бухгалтер. Поскольку за организацией сохраняются обязанности плательщика налогов, установленные НК, требования по ведению бухгалтерского учета, сохраняется необходимость подавать отчетность в ФСЗН, Белгосстрах и статистику, главный бухгалтер все равно компании необходим. Уместным в такой ситуации для штатного работника будет установление для него сокращенного рабочего времени пропорционально загрузке. Наиболее рациональным способом будет передача функций главного бухгалтера на аутсорсинг — таким образом мы снижаем ряд расходов компании: зарплатные налоги, офис, техника и прочее

- Сотрудники, отвечающие за сохранность материальных ценностей. Например, сторожи и охранники. Если в компании есть имущество, которое необходимо охранять, то оставить таких лиц в штате необходимо. Либо решать проблему сохранности иными, более дешевыми, способами — договориться с собственниками соседних объектов и компенсировать им расходы.

Решив вопрос с расторжением трудовых отношений, компания перестает осуществлять начисления по заработной плате, а значит, и будут отсутствовать зарплатные налоги.

Вы – «упрощенец»? Вам проще

Первый вариант будет более выгодным бизнесменам, чья работа строится на упрощенной системе налогообложения. Да, им также придется подавать налоговую декларацию, но, поскольку деятельность не ведется, прибыль в ней будет указана как нулевая. В таком случае, налоги к уплате начисляться не будут, останется только фиксированный взнос в Пенсионный фонд. Предприниматель должен решить сам, стоят ли эти средства и хлопоты статуса ИП. Обычно предпринимателям не так уж сложно подавать нулевую декларацию и обеспечивать свою будущую пенсию. А вернуться к деятельности они могут тогда, когда пожелают.

«Пустая» декларация (так называемая нулёвка), даже подаваемая в течение длительного времени, никаких последствий для бизнесмена иметь не будет.

Все физические лица имеют право вести собственный бизнес только после регистрации в качестве индивидуального предпринимателя.

Постановка вновь созданного ИП на учет производится налоговыми органами на основании заполненной формы № 21001, к которому необходимо приложить документ об уплате 800 рублей государственной пошлины, а также приобщить копию паспорта и доказательства регистрации на территории России.

В случае, если гражданин правильно заполнил формуляр и приложил к нему полный пакет документов, налоговый орган вносит запись о вновь образованном субъекте хозяйственных отношений в ЕГРИП. Новому предпринимателю присваивается ОГРНИП и выдается лист записи № 60009.

И именно с этого момента у ИП возникает обязанность по перечислению налогов в отечественную бюджетную систему, а также по отчислениям во внебюджетные фонды. Данное обязательство сохраняется вплоть до ликвидации статуса предпринимателя.

Плательщик единого налога, подумай дважды

Для тех предпринимателей, кто находится на общей системе налогообложения, приостановка деятельности окажется невыгодной. Фактической прибыли извлекать бизнесмен не будет, а расходы останутся прежними, ведь взыскания будут стабильными, не смотря ни на что.

Стоит подумать, что перевесит: постоянные отчеты и выплаты, отменить которые нельзя, или хлопоты и пошлины, связанные с процедурой закрытия и, по необходимости, последующего открытия ИП.

Имеет значение и срок, на который предприниматель собирается оставить деятельность. При долгом времени ожидаемого бездействия целесообразнее будет закрыть предприятие. Ничто не помешает открыться вновь, если планы предпринимателя изменятся.

Хранение документации

Что делать с документацией, которая, как правило, накапливается годами? Самым правильным решением в такой ситуации будет НЕ «выбросить в мусорку», НЕ «сдавать на макулатуру», НЕ «отвозить теще на дачу, чтобы топить печку». Ответственным или «крайним» в случае несохранности документов будет директор, которому при проверке насчитают значительные суммы налогов и штрафов, и субсидиарная ответственность. Правильным решением будет сдать документы на хранение. Поверьте, при налоговой проверке они вам еще ой как пригодятся! Обеспечить хранение документов поможет аутсорсинговая компания, оказывающая услуги по хранению архива. Услуга недорогая. Если денег нет совсем — директор должен найти помещение (подойдет и гараж, и дача), где можно содержать документы в сохранности.

Документы и оформление

Каких заявлений вправе ожидать официальные инстанции от предпринимателя, приостанавливающего деятельность? Никаких, поскольку формально остановки работы не происходит. Заявление на приостановление деятельности ИП не может быть написано, раз не существует законных оснований для такого акта. Каких же документов вправе ждать налоговые органы от неработающего предпринимателя, кроме налоговой декларации?

- Заявление на закрытие. Если налоговики и получат от предпринимателя какое-либо законное заявление, это может быть только форма Р65001, в которой предприниматель просит закрыть ИП. Не имеет значение заполнение формы на компьютере или от руки, главное, чтобы в ней не было помарок, ошибок и исправлений.

- Справка из ПФР. К такому заявлению нужно приложить справку из Пенсионного фонда о том, что вы там зарегистрированы и платите положенные взносы. Если бизнесмен не успел получить такую справку, налоговая запросит ее в ПФР сама.

ВАЖНО! Задолженность перед Пенсионным фондом, если она есть, не интересует налоговиков, ведь это различные ведомства. Положенные взносы можно совершить и позже, главное, чтобы это произошло без просрочки по пенсионному законодательству, если не улыбается платить штраф.

Что дальше?

- Спустя 5 суток в налоговой предпринимателю выдадут удостоверение о том, что отныне он – бывший предприниматель: деятельность его ИП прекращена.

- Еще через 12 дней ему будет нужно отчитаться перед Фондом социального страхования и известить ПФР о прекращении своего статуса.

- Если был открыт расчетный счет, необходимо позаботиться о его закрытии, иначе с него ежемесячно будет взиматься плата за обслуживание, даже если никаких средств на него более не поступает.

- Если у предпринимателя имелся для расчетов кассовый аппарат, его надо снять с регистрации, иначе начислят штраф.

Приостановление (продление, возобновление) представления налоговой отчетности

Как получить услугу онлайн

- Авторизоваться на портале и перейти по кнопке «Заказать услугу онлайн».

- Заполнить заявку и подписать ее ЭЦП (электронной цифровой подписью).

- В личном кабинете (в разделе «История получения услуг») ознакомиться с уведомлением об обработке вашей заявки, которое поступит в течение указанного времени.

*Для получения услуги заявитель должен быть ранее зарегистрирован в качестве индивидуального предпринимателя или юридического лица. Онлайн услугу могут получить жители города Нур-Султан.

Как получить услугу у услугодателя или в НАО «Государственная корпорация «Правительство для граждан» (необходимые документы):

Услугополучатели за исключением индивидуальных предпринимателей, применяющих специальный налоговый режим для субъектов малого бизнеса на основе патента:

- Налоговое заявление о приостановлении (продлении, возобновлении) представления налоговой отчетности – в случае принятия решения о приостановлении или возобновлении деятельности или продлении срока приостановления представления налоговой отчетности.

- Налоговую отчетность с начала налогового периода до даты приостановления деятельности указанной в налоговом заявлении – в случае принятия решения о приостановлении деятельности.

- Налоговое заявление о регистрационном учете по налогу на добавленную стоимость – в случае принятия решения о приостановлении деятельности услугополучателем, являющимся плательщиком налога на добавленную стоимость.

Услугополучатели, применяющий специальный налоговый режим для субъектов малого бизнеса на основе патента:

- Налоговое заявление о приостановлении (продлении, возобновлении) представления налоговой отчетности – в случае принятия решения о приостановлении деятельности или продлении срока приостановления представления расчета стоимости патента.

- Расчет на предстоящий период со дня возобновления деятельности – в случае принятия решение о возобновление деятельности до окончания срока приостановления деятельности.

Для идентификации личности услугополучателя предъявляется документ, удостоверяющий личность.

Результат оказания услуги

Сведения о приостановлении (продлении, возобновлении) представления налоговой отчетности или об отказе в приостановлении (продлении, возобновлении) представления налоговой отчетности опубликованного на интернет-ресурсе уполномоченного органа не позднее даты принятия такого решения

Итоги и выводы

- Приостановить деятельность ИП без прекращения выполнения обязанностей перед государством нельзя.

- Предприниматель, не ведущий деятельность, должен сохранять все статусы и полномочия работодателя:

-

подавать декларацию в налоговую с нулевой графой прибыли;

- платить единый налог, если это предусмотрено регистрацией;

- оплачивать сбор в ПФР;

- продолжать вести книгу расходов и доходов;

- подавать данные о численности штата;

- выплачивать заработную плату, если работники не уволены.

Как приостановить деятельность ип через кабинет налогоплательщика

Как получить услугу онлайн

*Для получения услуги заявитель должен быть ранее зарегистрирован в качестве индивидуального предпринимателя или юридического лица. Онлайн услугу могут получить жители города Нур-Султан.

Как получить услугу у услугодателя или в НАО «Государственная корпорация «Правительство для граждан» (необходимые документы):

Услугополучатели за исключением индивидуальных предпринимателей, применяющих специальный налоговый режим для субъектов малого бизнеса на основе патента:

- Налоговое заявление о приостановлении (продлении, возобновлении) представления налоговой отчетности – в случае принятия решения о приостановлении или возобновлении деятельности или продлении срока приостановления представления налоговой отчетности.

- Налоговую отчетность с начала налогового периода до даты приостановления деятельности указанной в налоговом заявлении – в случае принятия решения о приостановлении деятельности.

- Налоговое заявление о регистрационном учете по налогу на добавленную стоимость – в случае принятия решения о приостановлении деятельности услугополучателем, являющимся плательщиком налога на добавленную стоимость.

Услугополучатели, применяющий специальный налоговый режим для субъектов малого бизнеса на основе патента:

- Налоговое заявление о приостановлении (продлении, возобновлении) представления налоговой отчетности – в случае принятия решения о приостановлении деятельности или продлении срока приостановления представления расчета стоимости патента.

- Расчет на предстоящий период со дня возобновления деятельности – в случае принятия решение о возобновление деятельности до окончания срока приостановления деятельности.

Для идентификации личности услугополучателя предъявляется документ, удостоверяющий личность.

Результат оказания услуги

Сведения о приостановлении (продлении, возобновлении) представления налоговой отчетности или об отказе в приостановлении (продлении, возобновлении) представления налоговой отчетности опубликованного на интернет-ресурсе уполномоченного органа не позднее даты принятия такого решения

Налогообложение ИП

С момента присвоения ОГРНИП и до даты утраты статуса ИП у индивидуального предпринимателя сохраняются определенные финансовые обязанности перед отечественным бюджетом.

Конкретная фискальная нагрузка напрямую зависит от системы налогообложения, используемой ИП:

- если физическое лицо применяет ОСН или УСН, то обязательства по исчислению и уплате налогов возникают при реальном осуществлении деятельности;

- граждане, использующие ЕНВД или ПСН, производят фискальные отчисления в бюджет вне зависимости от факта ведения бизнеса;

- все действующие ИП должны сдавать налоговую отчетность, даже если временно не участвуют в хозяйственных операциях.

Следует особо подчеркнуть, что любое лицо, имеющее статус ЧП, ежегодно производит перечисление страховых взносов во внебюджетные фонды.

Меры реализованы ФНС России по поручениям Президента Российской Федерации и Правительства Российской Федерации.

1. Приостановление проверок

До 1 мая 2020 года ФНС России приостанавливает назначение выездных налоговых проверок. Откладываются проверки пользователей онлайн-касс, а также контрольные мероприятия по соблюдению требований валютного законодательства и вопросам госрегулируемых видов деятельности в области азартных игр и лотерей в отношении всех категорий налогоплательщиков, в том числе малого и среднего бизнеса.

Выездные проверки, начатые ранее, также приостановлены. Незавершенные проверки применения ККТ и валютного законодательства, а также незаконченное производство по делам об административных правонарушениях будет осуществляться без непосредственного контакта с налогоплательщиками - по телекоммуникационным каналам связи, через личный кабинет налогоплательщика, по почте.

2. Перенос сроков сдачи отчетности

Срок представления бухгалтерской (финансовой) отчетности за 2019 год переносится с 30 марта на 6 апреля 2020 года. Это связано с тем, что 30 марта совпадает с нерабочим днем, установленным Указом Президента Российской Федерации от 25 марта 2020 г. № 206.

3. Приостановление мер взыскания

Применение мер взыскания приостанавливается до 1 мая 2020 года:

– для налогоплательщиков, сведения о которых внесены в единый реестр субъектов малого и среднего предпринимательства;

– для налогоплательщиков, относящихся к отраслям туризма и авиаперевозок;

– для субъектов предпринимательства, работающих в сферах физической культуры, спорта, искусства, культуры и кинематографии;

– иные отрасли, наиболее пострадавшие в условиях ухудшения ситуации в связи с распространением новой коронавирусной инфекции, для оказания первоочередной адресной поддержки. Перечень таких отраслей утвержден Правительственной комиссией по повышению устойчивости развития российской экономики.

Для субъектов МСП также откладывается принятие решений о приостановлении операций по их счетам для обеспечения взыскания задолженности.

Указанные меры Налоговая служба применит самостоятельно. Налогоплательщикам не требуется дополнительно подавать заявления.

Списки компаний и коды основного вида экономической деятельности для предоставления отсрочки взыскания Налоговой службе предоставляют уполномоченные министерства и ведомства. Со списками организаций и с ответами на актуальные вопросы налогоплательщиков можно ознакомиться в специальной рубрике раздела.

«Задолженность» на сайте ФНС России.

Меры взыскания приостанавливаются с 25 марта 2020 года. Решения, принятые ранее, отозваны не будут. Суммы задолженности, которые взысканы до этой даты, относятся к периодам 2019 года.

Отсрочки или рассрочки платежей после 1 мая будут предоставляться в соответствии с поручениями Президента Российской Федерации и Правительства Российской Федерации, направленными на поддержку предприятий малого и среднего бизнеса, микропредприятий и компаний, которые работают в пострадавших отраслях.

4. Урегулирование и отсрочка банкротства

Во исполнение поручения Правительства Российской Федерации ФНС России с 16 марта полностью приостановила подачу заявлений о банкротстве до реализации поручений Президента Российской Федерации и Правительства Российской Федерации о введении моратория на банкротство.

5. Перенос сроков уплаты налогов и страховых взносов

Для организаций и индивидуальных предпринимателей, наиболее пострадавших от распространения коронавирусной инфекции, занятых в указанных сферах по основному виду деятельности, приняты следующие меры первоочередной адресной поддержки:

Переносятся сроки уплаты всех налогов, кроме НДС и НДФЛ:

– на шесть месяцев для компаний и ИП, включенных в реестр МСП;

– на три месяца для остальных представителей бизнеса, не включенных в Реестр МСП.

Переносятся сроки уплаты страховых взносов для организаций по перечню основных видов экономической деятельности:

– на шесть месяцев для микропредприятий.

Перечень отраслей утвержден Правительственной комиссией по повышению устойчивости развития российской экономики.

6. Перенос сроков предоставления декларации по налогу на имущество

В связи с Указом Президента Российской Федерации от 25.03.2020 г. №206 о нерабочих днях с 30 марта по 3 апреля 2020 года, срок представления декларации по налогу на имущество организаций за 2019 год продлен до 6 апреля. Государственная Дума наделила Правительство Российской Федерации полномочиями по дополнительному продлению этого срока.

Более подробная информация содержится на сайте ФНС России в разделе «Коронавирус: меры поддержки бизнеса» по ссылке. По мере утверждения Правительством РФ новых мер поддержки налогоплательщиков раздел будет пополняться.

Оперативно получить информацию можно в территориальном налоговом органе по месту учета, а также по телефону горячей линии ФНС России 8-800-222-22-22. Все заявления и обращения по данным вопросам будут рассмотрены в кратчайшие сроки в приоритетном порядке.

Автор: Т. Сильвестрова

В материале анализируются особенности исполнения налогоплательщиком обязанности по представлению в налоговый орган декларации, а также последствия непредставления (несвоевременного представления) этого документа.

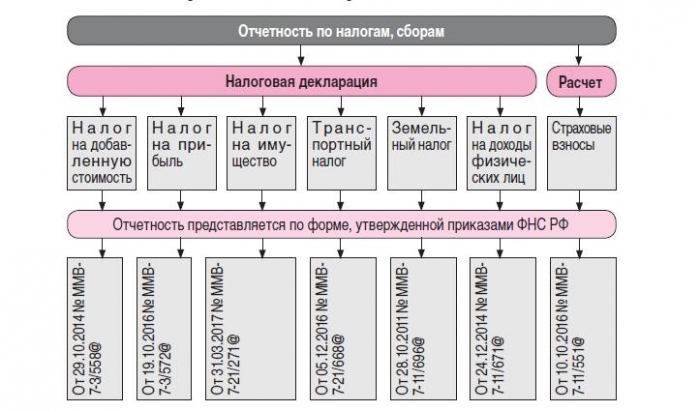

Статьей 23 НК РФ в отношении налогоплательщика установлена обязанность представлять в установленном порядке в налоговый орган по месту учета налоговые декларации (расчеты), если такая обязанность предусмотрена законодательством о налогах и сборах. Обязанность составлять и представлять налоговые декларации и расчеты по налогам, сборам прописана в ч. II НК РФ в отношении каждого налога. Об исполнении налогоплательщиком своей обязанности по представлению в налоговый орган налоговой декларации, об ответственности за непредставление, несвоевременное представление этого документа и пойдет речь в статье.

Общие требования, предъявляемые к составлению и представлению налоговой декларации, расчета по налогам и сборам.

Согласно нормам ст. 80 НК РФ налоговая декларация представляет собой письменное заявление или заявление налогоплательщика, составленное в электронной форме и переданное по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи или через личный кабинет налогоплательщика, об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, о налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога. Декларация представляется налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах. Например, п. 2 ст. 80 НК РФ установлено, что не подлежат представлению в налоговые органы налоговые декларации (расчеты) по тем налогам, по которым налогоплательщики освобождены от обязанности по их уплате в связи с применением специальных налоговых режимов, в части деятельности, осуществление которой влечет применение специальных налоговых режимов, либо имущества, используемого для осуществления такой деятельности.

Расчет по страховым взносам представляет собой письменное заявление или заявление плательщика страховых взносов, составленное в электронной форме и переданное по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи или через личный кабинет налогоплательщика, об объекте обложения страховыми взносами, о базе для исчисления страховых взносов, об исчисленной сумме страховых взносов и о других данных, служащих основанием для исчисления и уплаты страховых взносов, если иное не предусмотрено Налоговым кодексом. Расчет по страховым взносам представляется в случаях, предусмотренных гл. 34 НК РФ.

Ниже отобразим, по каким налогам, взносам государственными (муниципальными) учреждениями в налоговые органы представляется декларация, а по каким – расчет:

Налоговая декларация (расчет) представляется в налоговый орган по месту учета налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента):

- по установленной форме на бумажном носителе;

- по установленным форматам в электронном виде вместе с документами, которые в соответствии с НК РФ должны прилагаться к налоговой декларации (расчету).

В электронном виде налоговая декларация (расчет) представляется по телекоммуникационным каналам связи через оператора электронного документооборота следующими категориями налогоплательщиков (плательщиков страховых взносов) (п. 3 ст. 80 НК РФ):

а) налогоплательщики (плательщики страховых взносов), среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек;

б) вновь созданные (в том числе при реорганизации) организации, численность работников которых превышает 100 человек;

в) налогоплательщики (плательщики страховых взносов), не указанные выше (в п. «а» и «б»), для которых такая обязанность предусмотрена применительно к конкретному налогу (страховым взносам) (например, декларация по НДС в силу норм ст. 175 НК РФ представляется только в электронном виде по телекоммуникационным каналам связи).

Здесь же заметим, что согласно п. 5.1 ст. 23 НК РФ учреждения, подпадающие под обязанность представлять налоговые декларации (расчеты) в электронной форме (п. 3 ст. 80 НК РФ), обязаны не позднее 10 дней со дня возникновения любого из оснований отнесения учреждений к указанной категории налогоплательщиков (данные основания приведены в п. 3 ст. 80 НК РФ) обеспечить получение документов, которые используются налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, от налогового органа по месту учета в электронном виде по телекоммуникационным каналам связи через оператора электронного документооборота.

При этом данное учреждение будет обязано передать налоговому органу в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота квитанцию о приеме таких документов в течение шести дней со дня их отправки налоговым органом.

Кроме того, предусмотренная обязанность лица по получению документов, которые используются налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, считается исполненной при наличии у него договора с оператором электронного документооборота на оказание услуг по обеспечению электронного документооборота (о передаче прав на использование программного обеспечения, предназначенного для обеспечения электронного документооборота) с указанным налоговым органом по месту учета этого лица и квалифицированного сертификата ключа проверки электронной подписи или при наличии такого договора и квалифицированного сертификата ключа проверки электронной подписи у уполномоченного представителя лица, которому предоставлены полномочия на получение документов от указанного налогового органа.

В случае если получение от налогового органа документов осуществляется через уполномоченного представителя лица, названная обязанность считается исполненной при наличии в данном налоговом органе также документов, подтверждающих полномочия уполномоченного представителя лица – владельца указанного квалифицированного сертификата ключа проверки электронной подписи на получение документов от указанного налогового органа (Письмо ФНС РФ от 01.06.2016 № СА-4-7/9831).

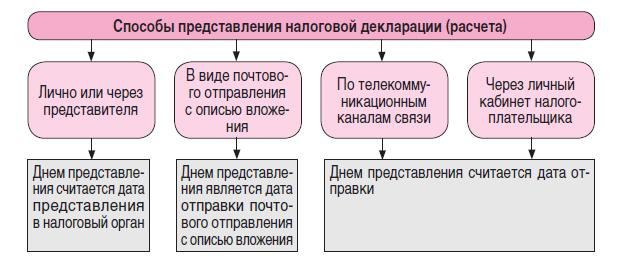

Сроки и способы представления налоговой декларации, расчета.

Налоговая декларация (расчет) представляется в установленные законодательством о налогах и сборах сроки (п. 6 ст. 80 НК РФ). Данные сроки установлены ч. II НК РФ. Так, п. 5 ст. 175 НК РФ установлено, что налогоплательщики обязаны представить в налоговые органы по месту своего учета декларацию по НДС в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. Налоговый период для этого налога – квартал (ст. 163 НК РФ).

Декларация по налогу на прибыль представляется налогоплательщиком (в том числе применяющим ставку налога, равную 0%) не позднее 28 календарных дней со дня окончания соответствующего отчетного периода и не позднее 28 марта года, следующего за истекшим налоговым периодом (п. 3 и 4 ст. 289 НК РФ).

Ниже отобразим правила определения дня представления декларации в налоговый орган, установленные п. 4 ст. 289 НК РФ:

Ответственность за непредставление (несвоевременное) представление в налоговый орган декларации (расчета).

За непредставление декларации в налоговый орган в установленный законодательством о налогах и сборах срок ст. 119 НК РФ определена ответственность в виде взыскания штрафа в размере 5% не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный и неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 руб. (Письмо Минфина РФ от 27.02.2017 № 03-02-07/1/10774).

За нарушение сроков представления налоговой декларации (расчета по страховым взносам) ст. 15.5 КоАП РФ установлена административная ответственность. Нарушение установленных законодательством о налогах и сборах сроков представления налоговой декларации (расчета по страховым взносам) в налоговый орган по месту учета в силу норм данной статьи влечет предупреждение или наложение на должностных лиц административного штрафа в размере от 300 до 500 руб.

Обратите внимание.

Должностное лицо может оспорить решение налогового органа о привлечении его к административной ответственности, установленной ст. 15.5 КоАП РФ. В качестве примера приведем Постановление заместителя председателя Свердловского областного суда от 20.01.2017 по делу № 4а-41/2017, в котором рассматривалась следующая ситуация. Главный бухгалтер бюджетного учреждения по факту непредставления в налоговый орган по месту учета декларации по земельному налогу за 2015 год в срок до 01.02.2016 был привлечен к административной ответственности. Однако в ходе судебных разбирательств было установлено, что право постоянного (бессрочного) пользования земельным участком, соответственно, и обязанность по предоставлению налоговой декларации возникли у учреждения с момента государственной регистрации, то есть с 25.01.2016. Представлять декларацию по земельному налогу за 2015 год учреждение не должно, следовательно, срок представления налоговой декларации нарушен не был.

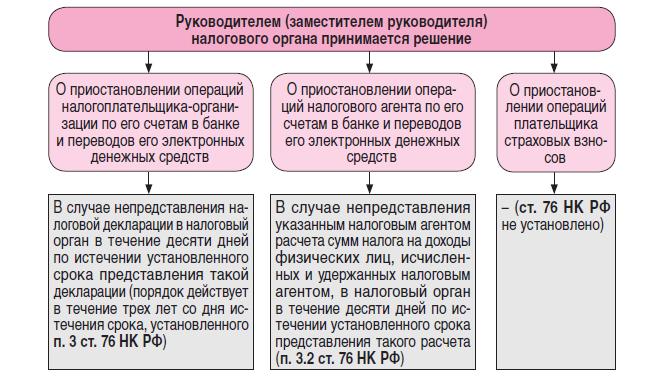

Приостановление операций по счетам налогоплательщика, налогового агента, плательщика страховых взносов.

Помимо ответственности, оговоренной в ст. 119 НК РФ и ст. 15.5 КоАП РФ, ст. 76 НК РФ предусмотрено приостановление операций по счетам юридических лиц в случае непредставления ими в налоговый орган в установленные законодательством РФ сроки налоговой декларации, расчета. Положения ст. 76 НК РФ применяются и в отношении государственных (муниципальных) учреждений.

Федеральным законом от 03.07.2016 № 243-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование» (вступившим в силу 01.01.2017) скорректирован п. 11 ст. 76 НК РФ: в перечень лиц, на которых распространяются правила по приостановлению операций по счетам в банках и переводов электронных денежных средств, установленные указанной статьей, включены плательщики страховых взносов. С учетом изложенного положения ст. 76 НК РФ с 01.01.2017 применяются к плательщикам страховых взносов (Письмо ФНС РФ от 27.01.2017 № ЕД-4-15/1444). Однако ранее Минфин выпустил разъяснение (Письмо от 12.01.2017 № 03-02-07/1/556), в силу которого непредставление в установленный срок в налоговый орган расчета по страховым взносам не является основанием для приостановки операций по счетам плательщика страховых взносов. Как вы сами можете видеть, разъяснение ФНС не совпадает с мнением Минфина. Однако, по нашему мнению, следует придерживаться позиции ФНС, поскольку в п. 11 ст. 76 НК РФ прямо указано, что правила, установленные ст. 76 НК РФ, применяются также в отношении приостановления операций по счетам в банках и переводов электронных денежных средств организаций – налоговых агентов, плательщиков сборов, плательщиков страховых взносов.

Для справки.

Отдельный счет, предусмотренный Федеральным законом от 29.12.2012 № 275-ФЗ «О государственном оборонном заказе» и открываемый головному исполнителю (исполнителю) в уполномоченном банке для осуществления расчетов по государственному оборонному заказу в соответствии с условиями государственного контракта (каждого контракта), обладает признаками счета, определенного п. 2 ст. 11 НК РФ, следовательно, в отношении него применяются положения ст. 76 НК РФ (письма Минфина РФ от 08.02.2016 № 03-02-07/1/6134, от 21.01.2016 № 03-02-07/1/2073).

По мнению ФНС, приостановление операций по счетам в банках, а также переводов электронных денежных средств организаций в случае непредставления ими в установленный срок налоговой декларации, расчета обеспечивает налоговым органам возможность (Письмо от 28.07.2016 № АС-3-15/3463@):

оперативно контролировать исполнение налогоплательщиками обязанности по своевременному представлению налоговой отчетности и, соответственно, исполнению своих налоговых обязательств;

побуждает добросовестных налогоплательщиков избегать подобных нарушений.

Операции по счетам налогоплательщика, налогового агента, плательщика страховых взносов приостанавливаются на основании решения руководителя налогового органа, составленного по форме, утвержденной Приказом ФНС РФ от 13.02.2017 № ММВ-7-8/179@ «Об утверждении форм документа о выявлении недоимки, требования об уплате налога, сбора, страховых взносов, пени, штрафа, процентов, а также документов, используемых налоговыми органами при применении обеспечительных мер и взыскании задолженности по указанным платежам» (п. 6 ст. 76 НК РФ). Данное решение направляется в банк, в котором открыт счет, операции по которому подлежат приостановлению.

Сроки принятия решения о приостановлении операций на счетах юридических лиц в связи с непредставлением ими налоговой декларации, расчета в установленные законодательством сроки рассмотрим ниже:

Решение налогового органа о приостановлении операций налогоплательщика-организации, налогового агента по его счетам в банке и переводов его электронных денежных средств отменяются решением этого налогового органа не позднее одного дня, следующего за днем представления:

налогоплательщиком-организацией налоговой декларации (п. 3 ст. 76 НК РФ);

налоговым агентом расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (п. 3.2 ст. 76).

Получается, чтобы налоговый орган разблокировал счет учреждения, необходимо совершить определенные действия. Так, если банковский счет был заблокирован по причине непредставления в установленный законодательством РФ срок налоговой декларации или расчета (пп. 1 п. 3, п. 3.2 ст. 76 НК РФ), для разблокировки счета требуется представить в налоговый орган:

документы, подтверждающие предоставление декларации, расчета (например, опись вложения в ценное письмо, если декларация, расчет были отправлены по почте).

Учреждение, которое обязано представлять налоговые декларации (расчеты) в электронном виде по телекоммуникационным каналам связи и не обеспечило возможности получения от налогового органа документов в электронной форме по таким каналам (пп. 1.1 п. 3 ст. 76 НК РФ), чтобы разблокировать счет, должно:

или приобрести квалифицированный сертификат ключа проверки электронной подписи и заключить с оператором электронного документооборота (ЭДО) договор об оказании услуг по обеспечению ЭДО с налоговым органом;

Здесь же отметим, что положения ст. 76 НК РФ не устанавливают за налоговыми органами обязанности по предварительному информированию налогоплательщика о предстоящем приостановлении операций по его счету. По мнению ФНС, предварительное информирование налогоплательщиков о предстоящем приостановлении операций по счетам в банках будет способствовать общему ослаблению налоговой дисциплины, «затягиванию» сроков приостановления налоговыми органами операций по счетам в банках организаций и индивидуальных предпринимателей и, соответственно, предоставит дополнительную возможность недобросовестным плательщикам перечислять денежные средства, находящиеся на счетах в банках, контрагентам без исполнения соответствующих налоговых обязательств.

Во избежание множественных споров и судебных разбирательств с налогоплательщиками право налогового органа, установленное пп. 1 п. 3 ст. 76 НК РФ, не должно быть поставлено в зависимость от факта оповещения налогоплательщика о предстоящих действиях налогового органа, который надлежит доказать документально.

Также необходимо учитывать, что практическая реализация указанного предложения не будет стимулировать повышение налоговой грамотности налогоплательщиков, поскольку обязанность соблюдения сроков представления налоговой отчетности фактически перекладывается с налогоплательщиков на налоговые органы.

В завершение приведем основные выводы:

1. За непредставление в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган ст. 119 НК РФ установлена ответственность в виде взыскания штрафа в размере 5% не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный и неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 руб. (Письмо Минфина РФ № 03-02-07/1/10774).

2. За нарушение сроков представления налоговой декларации (расчета по страховым взносам) ст. 15.5 КоАП РФ установлена административная ответственность для должностных лиц в размере штрафа от 300 до 500 руб.

3. Статьей 76 НК РФ предусмотрено приостановление операций по счетам юридических лиц в случае непредставления ими в налоговый орган в сроки, установленные законодательством РФ, налоговой декларации, расчета. Положения этой статьи применяются и в отношении противоправных действий, совершенных работниками государственных (муниципальных) учреждений.

Факт первый. Обязанность плательщика подать декларацию (рас чет) по соответствующим налогам, сборам в определенный срок установлена НК.

Налоговые обязательства определяются самим плательщиком ежемесячно либо ежеквартально и отражаются в налоговых декларациях (расчетах), которые плательщик обязан подать в налоговый орган в строго установленный срок. Как правило, это 20-е число месяца, следующего за отчетным, или месяца, следующего за соответствующим кварталом. Также это может быть ближайший рабочий день, в случае когда 20-е число приходится на выходной и (или) нерабочий государственный праздник.

Налоговые декларации подаются в своем подавляющем большинстве в электронном виде посредством электронного сервиса EDeclaration. Налоговые декларации (расчеты) по установленным форматам в виде электронного документа обязаны представлять:

— плательщики, среднесписочная численность работников которых за предшествующий календарный год составляет 15 и более человек. Среднесписочная численность работников определяется в порядке, установленном Белстатом;

Если представление декларации (расчета) невозможно в связи с:

— недоступностью портала МНС;

— недоступностью единого портала электронных услуг общегосударственной автоматизированной информационной системы (в том числе из-за отсутствия электропитания и (или) выхода из строя оборудования (его части));

— недостаточностью ресурсов порталов;

— ошибками программного обеспечения порталов;

— недоступностью и (или) отсутствием каналов связи с этими порталами, включая недостаточность ширины каналов связи с ними;

— невозможностью подписать налоговую декларацию (расчет) в связи с недоступностью зарубежного оператора сотовой связи и (или) в связи с отсутствием доставки им сообщения, необходимого для использования плательщиком ЭЦП, в таких случаях срок представления налоговой декларации (расчета) продлевается на время, необходимое для устранения причин, по которым организация не может ее представить.

Однако следует иметь в виду, что одновременная личная подача деклараций (расчетов) в письменной форме всеми плательщиками непосредственно в налоговые инспекции, скорее всего, создаст очереди и затруднит подачу в установленный срок. При этом обязанность подать декларацию в установленные сроки сохраняется. Одним из законных способов подачи декларации (расчета) в установленный срок является направление почтой не позднее 20-го числа месяца, следующего за отчетным периодом. Днем ее представления в таком случае будет дата приема почтового отправления.

Факт второй. Соблюдение плательщиками обязанности представлять декларации (расчеты) в установленный срок обеспечивается мерами административной ответственности.

Так, нарушение плательщиком, налоговым агентом, иным обязанным лицом установленного срока представления в налоговый орган налоговой декларации (расчета) при просрочке не более 3 рабочих дней, в том числе совершенное должностным лицом юридического лица, влечет предупреждение или наложение штрафа в размере:

— до 1 БВ — на должностное лицо организации;

— от 0,2 до 1 БВ — на ИП.

Если несвоевременное представление декларации составит более 3 рабочих дней, в том числе совершенное должностным лицом юридического лица, то оно влечет наложение штрафа в размере:

— 2 БВ с увеличением его на 0,5 БВ за каждый полный месяц просрочки, но не более 10 БВ — на должностное лицо организации;

— 10% от суммы налога, сбора (пошлины), подлежащей уплате, но не менее 2 БВ — на ИП.

Важно!

Административная ответственность налагается в отношении должностных лиц организации и ИП. В отношении самой организации административная ответственность не применяется.

Факт третий. Своевременное представление налоговых деклараций (расчетов) обеспечивается приостановлением расходных операций по счетам плательщика.

В качестве обеспечительной меры своевременного представления плательщиком налоговой декларации (расчета) налоговые органы наделены правом приостановления расходных операций по счетам плательщика.

Важно! В отношении нормы подп. 2.2 ст. 56 НК не применяются основания, по которым налоговый орган может сразу не приостанавливать расходные операции по счетам плательщика, как это предусмотрено ч. 2 подп. 2.1 ст. 56 НК. Это означает, что даже если плательщик всегда вовремя подавал налоговые декларации (расчеты), то это никак не повлияет на решение о приостановлении расходных операций по счетам в конкретный момент неисполнения этой обязанности.

Факт четвертый. Сроки уплаты соответствующих налогов, сборов, пошлин установлены нормами Особенной части НК и обеспечиваются как нормами НК, так и нормами КоАП.

Установлены способы обеспечения исполнения налогового обязательства или уплаты налогов, сборов. Смотрим, какие это меры:

— приостановление операций по счетам, электронным кошелькам;

Пени начинают начисляться со дня, следующего за установленным налоговым законодательством сроком уплаты, включая день исполнения налогового обязательства. То есть если срок уплаты налога приходится на 22-е число месяца, то с 23-го числа начисляются пени. Пени определяются в процентах от неисполненного налогового обязательства с учетом процентной ставки, равной 1/360 ставки рефинансирования Нацбанка, действовавшей в соответствующие периоды неисполнения налогового обязательства.

Приостановление расходных операций по счетам плательщика.

— исполнял налоговые обязательства в установленные законодательством сроки, — решение о приостановлении операций по его счетам, электронным кошелькам принимается не ранее 10 рабочих дней, следующих за датой, установленной законодательством для уплаты налогов, сборов (пошлин), или днем представления уточненной налоговой декларации (расчета);

— не допускал задолженность на каждое 1-е число месяца, следующего за отчетным месяцем, — решение о приостановлении операций по его счетам, электронным кошелькам принимается не ранее 5 рабочих дней, следующих за датой, установленной законодательством для уплаты налогов, сборов (пошлин), или днем представления уточненной налоговой декларации (расчета).

Расходные операции по счетам плательщика и (или) его электронным кошелькам приостанавливаются по решению руководителя (его заместителя) налогового органа. Данное решение доводится до банка не позднее 1 рабочего дня, следующего за днем его принятия, и подлежит безусловному исполнению банком.

Порядок получения банками из АИС «Взаимодействие» информации о приостановлении (отмене приостановления) операций плательщиков по счетам определяется Совмином.

Важно!

При наличии решения о приостановлении операций плательщика по счетам, электронным кошелькам банки не вправе открывать плательщику счета, электронные кошельки, за исключением счетов по учету средств ФСЗН .

Арест имущества плательщика. Арест имущества заключается в проведении описи имущества и объявлении запрета распоряжаться им, а при необходимости — в изъятии описанного имущества и передаче его на хранение плательщику (залогодателю, поручителю) (их представителю) или иному лицу с предупреждением таких лиц об ответственности за сохранность описанного имущества.

Основанием для ареста имущества может быть :

— неисполнение плательщиком налогового обязательства в установленные сроки;

Решение о наложении ареста на имущество плательщика (залогодателя, поручителя) принимается руководителем (его заместителем) налогового органа в виде постановления о наложении ареста на имущество.

Важно!

Аресту подлежит только то имущество, которое необходимо, достаточно и обеспечивает исполнение налогового обязательства, уплату пеней, если иное не установлено НК. В случае наличия у плательщика (залогодателя, поручителя) неделимого имущества, стоимость которого превышает сумму неисполненного налогового обязательства, неуплаченных пеней, и отсутствия иного имущества, достаточного для обеспечения его исполнения, на такое имущество может быть наложен арест. Имущество и предметы, не подлежащие аресту, предусмотрены перечнем имущества, на которое не может быть наложен арест.

Плательщик, своевременно не уплативший налог, сбор, может использовать с согласия налогового органа залог, поручительство или банковскую гарантию в качестве способов обеспечения исполнения налогового обязательства.

Факт пятый. Своевременная уплата налогов обеспечивается мерами административной ответственности.

Так, неуплата или неполная уплата плательщиком, иным обязанным лицом суммы налога, сбора (пошлины) влекут наложение штрафа в размере:

— 40% от неуплаченной суммы налога, сбора (пошлины), но не менее 2 БВ — на ИП;

— 40% от неуплаченной суммы налога, сбора (пошлины), но не менее 10 БВ — на юридическое лицо.

Неуплата или неполная уплата плательщиком, иным обязанным лицом суммы налога, сбора (пошлины), совершенные должностным лицом юридического лица по неосторожности и выявленные в результате камеральных проверок, влекут наложение штрафа в размере:

Давайте подведем итоги:

1) 20-го числа не подана налоговая декларация (расчет) о «текущих» налогах, сборах, пошлинах:

— приостанавливают расходные операции по счетам и электронным кошелькам;

— применяются меры административной ответственности к должностным лицам и ИП (не применяются к организации);

2) 22-го числа не уплачены «текущие» налоги:

— приостанавливают расходные операции по счетам и электронным кошелькам;

— применяются меры административной ответственности в отношении организации и ИП;

— применяются меры административной ответственности в отношении должностного лица организации;

— с 23-го числа начисляются пени;

3) если портал МНС недоступен, то налоговую декларацию (расчет) придется подавать на бумажном носителе. Однако в этом случае применение мер административной ответственности, установленных ст. 13.4 КоАП, будет зависеть от наличия в действиях конкретного плательщика или его должностного лица вины. Так как вина является важнейшим элементом состава административного правонарушения, без наличия которого отсутствует сам состав.

Вместе с тем приостановление расходных операций по счетам и электронным кошелькам плательщиков, которые несвоевременно произвели уплату текущих налогов, может быть применено налоговым органом автоматически, после введения данных в базы налогового учета на основании налоговой декларации (расчета), поданной на бумажном носителе, если к этому моменту налоги не будут уплачены в бюджет.

Читайте также: