Принципы налогового права презентация

Опубликовано: 16.05.2024

Слайд 1

Слайд 2

Слайд 3

Слайд 4

Слайд 5

Слайд 6

Слайд 7

Слайд 8

Слайд 9

Слайд 10

Слайд 11

Слайд 12

Слайд 13

Слайд 14

Слайд 15

Слайд 16

Слайд 17

Презентацию на тему "Налоговое право" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 17 слайд(ов).

Слайды презентации

Абдрашитова Ю.В., учитель истории и обществознания МОУ СОШ № 17 г. Твери

отрасль законодательства РФ, которая регулирует общественные отношения в сфере налогообложения, т. е. в связи с осуществлением сбора налогов и иных обязательных платежей, организацией и функционированием системы органов налогового регулирования и налогового контроля на всех уровнях государственной власти и местного самоуправления.

Источники налогового права

1. Конституция Российской Федерации. 2. Специальное налоговое законодательство а) федеральное законодательство о налогах и сборах (Налоговый Кодекс и др.) б) региональное законодательство о налогах и сборах: в) нормативные правовые акты о налогах и сборах, принятые представительными органами местного самоуправления. 3. Решения Конституционного Суда РФ. 4.Нормы международного права и международные договоры Российской Федерации.

Стоимость определенных товаров

Операции с ценными бумагами

Отдельные виды деятельности

Участники налоговых отношений

Права и обязанности налогоплательщика

ПРАВА: Получать от налоговых органов бесплатную информацию о действующих налогах и сборах Использовать налоговые льготы На своевременный зачет или возврат сумм излишне уплаченных налогов Обжаловать действия (бездействия) налоговых органов и их должностных лиц

ОБЯЗАННОСТИ: Своевременно и в полном объеме уплачивать налоги Вести бухучет, составлять отчеты о финансово-хозяйственной деятельности (если он ее осуществляет) Представлять налоговым органам необходимые документы и сведения Выполнять требования налоговых органов об устранении нарушений законодательства о налогах

1. По уровню бюджета

Региональные налоги - платежи за пользование природными ресурсами; лесной налог; налог на имущество предприятий; плата за воду, забираемую промышленными предприятиями из водохозяйственных систем ; дорожный налог

Федеральные налоги - налог на добавленную стоимость; федеральные платежи за пользование природными ресурсами; акцизы; налог на доходы банков; подоходный налог с физических лиц; налог на доходы от страховой деятельности; налог на операции с ценными бумагами; гербовый сбор; таможенные и государственные пошлины; налог на наследование и дарение; налог с биржевой деятельности

Местные налоги - земельный налог; сбор с физических лиц, занимающихся предпринимательской деятельностью; налог на имущество физических лиц; сбор за право торговли; налог на строительство объектов производственного назначения в курортной зоне; курортный сбор; на рекламу; - лицензионный сбор за право торговли вино-водочными изделиями; сбор с владельцев собак; сбор за выдачу ордера на квартиру; лицензионный сбор за право проведения местных аукционов и лотерей; сбор за право использования местной символики; сбор за парковку транспорта; сбор за выигрыш на бегах; сбор за участие в бегах на ипподромах; сбор с лиц, участвующих в игре на тотализаторе на ипподроме; сбор со сделок, совершаемых на биржах, за исключением сделок, предусмотренными законодательными актами о налогообложении операций с ценными бумагами; сбор за право проведения кино- и телесъемок; сбор за уборку территорий населенных пунктов

2. По способам взимания

Прямые – взимаются с доходов и имущества физических и юридических лиц: подоходный налог, налог на прибыль фирм, налог на имущество, недвижимость, дарение, наследство, финансовые операции. (справедливы, плохо собираются, принудительные меры – штрафы, уголовное наказание)

Косвенные – налоги на обращение и потребление, устанавливаются в виде надбавок к цене товара или услуги: акцизные сборы, налог с продаж, НДС, таможенные и государственные пошлины. (несправедливы, но легко собираются)

3. По налогоплательщикам

Налоги с физических лиц подоходный налог, налог на имущество, на наследование, на дарение, на землю, дорожный и транспортный налог и др.

Налоги с юридических лиц НДС, акцизы, налог на прибыль организаций и др.

Налоговое право РК» Верещагина

«Налоговое право РК»

Верещагина Инна гр. Б-213

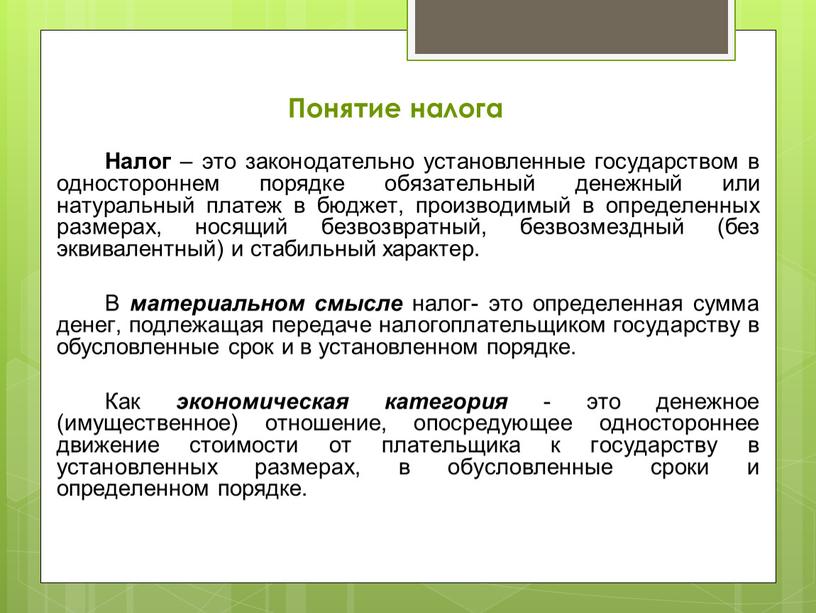

Понятие налога Налог – это законодательно установленные государством в одностороннем порядке обязательный денежный или натуральный платеж в бюджет, производимый в определенных размерах, носящий безвозвратный, безвозмездный…

Налог – это законодательно установленные государством в одностороннем порядке обязательный денежный или натуральный платеж в бюджет, производимый в определенных размерах, носящий безвозвратный, безвозмездный (без эквивалентный) и стабильный характер.

В материальном смысле налог- это определенная сумма денег, подлежащая передаче налогоплательщиком государству в обусловленные срок и в установленном порядке.

Как экономическая категория - это денежное (имущественное) отношение, опосредующее одностороннее движение стоимости от плательщика к государству в установленных размерах, в обусловленные сроки и определенном порядке.

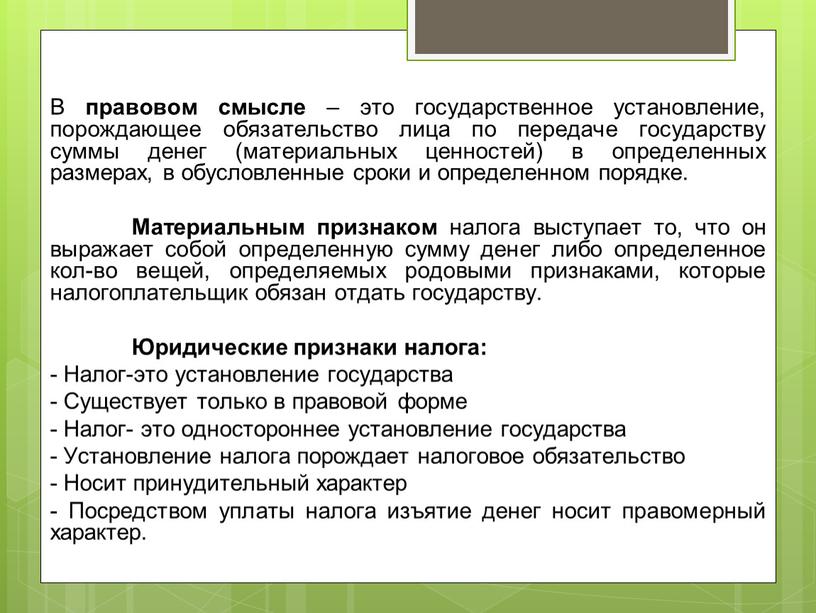

В правовом смысле – это государственное установление, порождающее обязательство лица по передаче государству суммы денег (материальных ценностей) в определенных размерах, в обусловленные сроки и определенном…

В правовом смысле – это государственное установление, порождающее обязательство лица по передаче государству суммы денег (материальных ценностей) в определенных размерах, в обусловленные сроки и определенном порядке.

Материальным признаком налога выступает то, что он выражает собой определенную сумму денег либо определенное кол-во вещей, определяемых родовыми признаками, которые налогоплательщик обязан отдать государству.

Юридические признаки налога:

- Налог-это установление государства

- Существует только в правовой форме

- Налог- это одностороннее установление государства

- Установление налога порождает налоговое обязательство

- Носит принудительный характер

- Посредством уплаты налога изъятие денег носит правомерный характер.

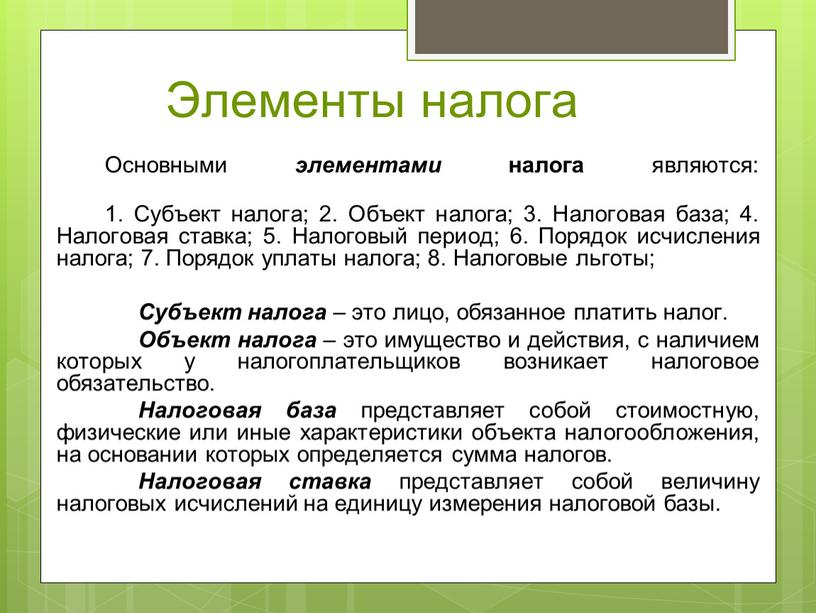

Элементы налога Основными элементами налога являются: 1

Основными элементами налога являются:

1. Субъект налога; 2. Объект налога; 3. Налоговая база; 4. Налоговая ставка; 5. Налоговый период; 6. Порядок исчисления налога; 7. Порядок уплаты налога; 8. Налоговые льготы;

Субъект налога – это лицо, обязанное платить налог.

Объект налога – это имущество и действия, с наличием которых у налогоплательщиков возникает налоговое обязательство.

Налоговая база представляет собой стоимостную, физические или иные характеристики объекта налогообложения, на основании которых определяется сумма налогов.

Налоговая ставка представляет собой величину налоговых исчислений на единицу измерения налоговой базы.

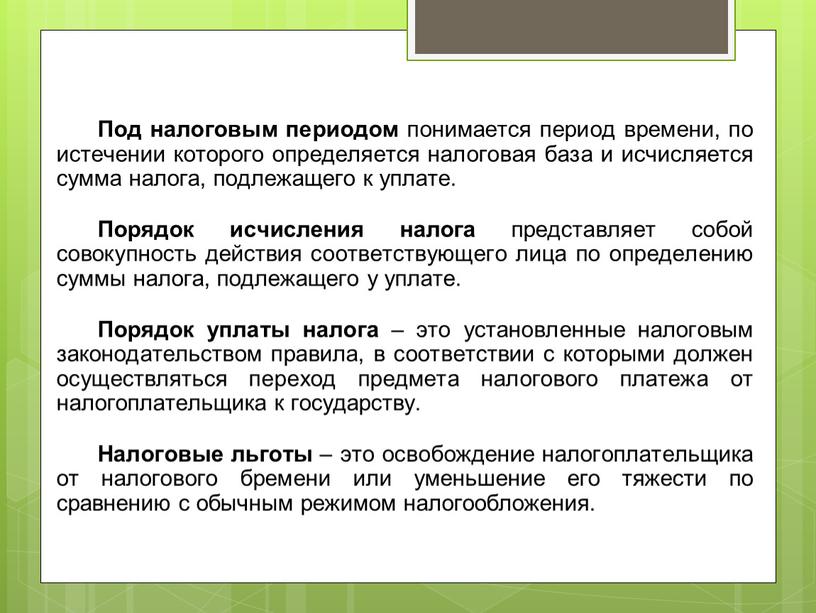

Под налоговым периодом понимается период времени, по истечении которого определяется налоговая база и исчисляется сумма налога, подлежащего к уплате

Под налоговым периодом понимается период времени, по истечении которого определяется налоговая база и исчисляется сумма налога, подлежащего к уплате.

Порядок исчисления налога представляет собой совокупность действия соответствующего лица по определению суммы налога, подлежащего у уплате.

Порядок уплаты налога – это установленные налоговым законодательством правила, в соответствии с которыми должен осуществляться переход предмета налогового платежа от налогоплательщика к государству.

Налоговые льготы – это освобождение налогоплательщика от налогового бремени или уменьшение его тяжести по сравнению с обычным режимом налогообложения.

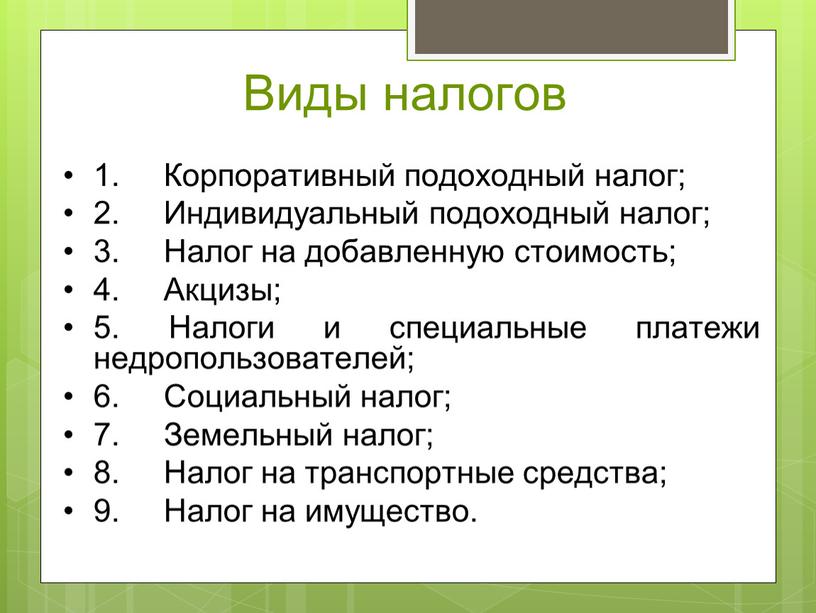

Виды налогов 1. Корпоративный подоходный налог; 2

1. Корпоративный подоходный налог;

2. Индивидуальный подоходный налог;

3. Налог на добавленную стоимость;

4. Акцизы;

5. Налоги и специальные платежи недропользователей;

6. Социальный налог;

7. Земельный налог;

8. Налог на транспортные средства;

9. Налог на имущество.

Принципы Налогового права

ID (номер) заказа

Нужно подготовить презентацию по Принципам Налогового права

Закажите подобную или любую другую работу недорого

Вы работаете с экспертами напрямую,

не переплачивая посредникам, поэтому

наши цены в 2-3 раза ниже

Последние размещенные задания

Контрольная, теоретические основы электротехники

Срок сдачи к 25 мая

Анализ влияния уровня несимметрии напряжения на потери электроэнергии

Срок сдачи к 4 июня

Срок сдачи к 20 мая

Срок сдачи к 20 мая

Просьба решить поскорее желательно до 14

Контрольная, дифференциальные уравнения

Срок сдачи к 20 мая

Проектирование автомобильных дорог IV категория Венгерского.

Курсовая, Изыскание и проектирование автомобильных дорог и аэродромов

Срок сдачи к 24 мая

Сделать контурную карту

Срок сдачи к 21 мая

Психологические механизмы воздействия в журналистике

Курсовая, теория коммуникации

Срок сдачи к 7 июня

3 глава, доработка 1 и 2 главы работы, заключение, список литературы список литературы,

Магистерская диссертация, экономика и управление на предприятии

Срок сдачи к 31 мая

Тестирование по физкультуре

Тест дистанционно, Элективные дисциплины по физической культуре и спорту

Срок сдачи к 31 мая

Чертеж, САПР автомобилей и тракторов

Срок сдачи к 23 мая

Презентация по теме экономика Норвегии

Презентация, мировая экономика

Срок сдачи к 21 мая

Эксплуатация газовых скважин

Контрольная, Нефтегазовое дело

Срок сдачи к 25 мая

Решение задач, Программирование на c++

Срок сдачи к 23 мая

Написать 2 билета по Всемирной истории

Эссе, Всемирная история

Срок сдачи к 22 мая

Решить 4 задачи по физике

Решение задач, Физика

Срок сдачи к 20 мая

Решение примеров, уравнений.

Решение задач, Высшая математика

Срок сдачи к 24 мая

ответить на вопросы

Поиск информации, Социальная антропология

Срок сдачи к 21 мая

48 162 оценки

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

обратились к нам

за последний год

работают с нашим сервисом

заданий и консультаций

заданий и консультаций

выполнено и сдано

за прошедший год

Сайт бесплатно разошлёт задание экспертам.

А эксперты предложат цены. Это удобнее, чем

искать кого-то в Интернете

Отклик экспертов с первых минут

С нами работают более 15 000 проверенных экспертов с высшим образованием. Вы можете выбрать исполнителя уже через 15 минут после публикации заказа. Срок исполнения — от 1 часа

Цены ниже в 2-3 раза

Вы работаете с экспертами напрямую, поэтому цены

ниже, чем в агентствах

Доработки и консультации

– бесплатны

Доработки и консультации в рамках задания бесплатны

и выполняются в максимально короткие сроки

Гарантия возврата денег

Если эксперт не справится — мы вернем 100% стоимости

На связи 7 дней в неделю

Вы всегда можете к нам обратиться — и в выходные,

и в праздники

Эксперт получил деньги за заказ, а работу не выполнил?

Только не у нас!

Деньги хранятся на вашем балансе во время работы

над заданием и гарантийного срока

Гарантия возврата денег

В случае, если что-то пойдет не так, мы гарантируем

возврат полной уплаченой суммы

С вами будут работать лучшие эксперты.

Они знают и понимают, что работу доводят

до конца

С нами с 2014

года

Помог студентам: 2 281 Сдано работ: 2 281

Рейтинг: 88 317

Среднее 4,99 из 5

1 034 оценки

С нами с 2015

года

Помог студентам: 4 516 Сдано работ: 4 516

Рейтинг: 74 178

Среднее 4,7 из 5

2 000 оценок

С нами с 2016

года

Помог студентам: 995 Сдано работ: 995

Рейтинг: 59 699

Среднее 4,75 из 5

569 оценок

С нами с 2013

года

Помог студентам: 1 657 Сдано работ: 1 657

Рейтинг: 55 941

Среднее 5 из 5

1 027 оценок

1. Сколько стоит помощь?

Цена, как известно, зависит от объёма, сложности и срочности. Особенностью «Всё сдал!» является то, что все заказчики работают со экспертами напрямую (без посредников). Поэтому цены в 2-3 раза ниже.

Специалистам под силу выполнить как срочный заказ, так и сложный, требующий существенных временных затрат. Для каждой работы определяются оптимальные сроки. Например, помощь с курсовой работой – 5-7 дней. Сообщите нам ваши сроки, и мы выполним работу не позднее указанной даты. P.S.: наши эксперты всегда стараются выполнить работу раньше срока.

3. Выполняете ли вы срочные заказы?

Да, у нас большой опыт выполнения срочных заказов.

4. Если потребуется доработка или дополнительная консультация, это бесплатно?

Да, доработки и консультации в рамках заказа бесплатны, и выполняются в максимально короткие сроки.

5. Я разместил заказ. Могу ли я не платить, если меня не устроит стоимость?

Да, конечно - оценка стоимости бесплатна и ни к чему вас не обязывает.

6. Каким способом можно произвести оплату?

Работу можно оплатить множеством способом: картой Visa / MasterCard, с баланса мобильного, в терминале, в салонах Евросеть / Связной, через Сбербанк и т.д.

7. Предоставляете ли вы гарантии на услуги?

На все виды услуг мы даем гарантию. Если эксперт не справится — мы вернём 100% суммы.

8. Какой у вас режим работы?

Мы принимаем заявки 7 дней в неделю, 24 часа в сутки.

Презентация на тему "Налоги и налоговая система России". Содержит 27 информативных слайда. Основная часть посвящена налогвым сборам в РФ, но так же есть часть и про Германию с Швецией.

Текстовые фрагменты из презентации:

Под налоговой системой понимается совокупность налогов, пошлин и сборов, взимаемых на территории государства в соответствии с Налоговым законодательством, а также совокупность налоговых органов, норм и правил, определяющих правомочия сторон, участвующих в налоговых правоотношениях.

Налоговыми органами являются Федеральная Служба РФ по налогам и сборам и его подразделения. Главной задачей налоговых органов является контроль за правильностью исчисления, полнотой и своевременностью уплаты налогов. Ниже представлена структура налоговых органов России.

Межрайонные налоговые инспекции в основном созданы путем объединения инспекций нескольких административных районов, поэтому вновь образованные инспекции контролируют деятельность налогоплательщиков на территории нескольких районов. В результате такого объединения число инспекции по стране сократилось с 2600 до 1500.

Права налоговых органов

- Проводить налоговые проверки;

- Требовать от налогоплательщиков или налоговых агентов документы;

- Проводить осмотр помещений налогоплательщика, используемых для извлечения дохода, проводить инвентаризацию имущества налогоплательщика;

- Привлекать для проведения налоговых проверок специалистов, экспертов, переводчиков;

- Приостанавливать операции по счетам налогоплательщика в случае неуплаты налога в срок;

- Взыскивать недоимки по налогам и пени;

- Предъявлять в суды иски к налогоплательщикам;

- Определять суммы налогов расчетным путем в случае отказа налогоплательщиков допустить должностных лиц налогового органа к осмотру помещений, используемых для извлечения дохода, не представления в течение более двух месяцев налоговому агенту необходимых для расчета налогов документов и др.

Под налогом понимается обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и граждан в форме отчуждения принадлежащих им на праве собственности денежных средств в целях финансового обеспечения деятельности государства.

В налоговой системе РФ имеются также сборы, под которыми понимается обязательный взнос, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами местного самоуправления юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Виды налогов

Система налогов России строится по территориальному принципу и имеет три уровня: федеральный, региональный и местный.

Порядок установления налогов и сборов

- Федеральные налоги и сборы устанавливаются Налоговым кодексом (НК) и обязательны к уплате на всей территории РФ.

- Региональные налоги и сборы устанавливаются НК РФ и законами субъектов Федерации, вводятся в соответствии с Кодексом и обязательны на территории соответствующих субъектов федерации.

- Местные налоги и сборы устанавливаются НК и нормативными правовыми актами представительных органов местного самоуправления, вводятся в действие в соответствии с Кодексом и обязательны к уплате на территориях соответствующих муниципальных образований.

- Не могут устанавливаться региональные или местные налоги , которые не предусмотрены Налоговым кодексом РФ

Функции налогов

Функции налогов показывают как реализуется общественное назначение налогов, как инструмента стоимостного распределения и перераспределения доходов.

Обычно выделяют следующие функции налогов:

- Фискальная;

- Регулирующая;

- Распределительная;

- Контрольная;

- Стимулирующая.

Фискальная функция

(от слова «фискус» – государственная) проявляется в формировании финансовых ресурсов государства. В странах с рыночной экономикой 80-90% доходов бюджета формируется за счет налогов.

Регулирующая функция

проявляется в использовании налогов в целях организации социальной и хозяйственной жизни в стране. Регулирующая функция может быть стимулирующей (предоставление льгот) и дестимулирующей (повышение налоговых ставок).

Распределительная (социальная) функция

Через налоги происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения

Контрольная функция

Проявляется в том, что государство через налоги контролирует финансово-хозяйственную деятельность организаций и граждан, источники их доходов и расходов. Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовыми потоками. Через контрольную функцию налогообложения выявляется необходимость внесения изменений в налоговую систему.

Поощрительная функция

Через налоги государство признает особые заслуги отдельных граждан перед отечеством и предоставляет им льготы по налогам. Например, льготы участникам войн, героям страны и др.

Принципы налогообложения

Принципы – это ведущие положения, определяющие начала чего-либо. Применительно к налогообложению принципами считаются базовые идеи и положения, существующие в налоговой сфере.

Выделяют различные системы принципов:

- экономические принципы;

- юридические принципы;

- организационные принципы.

Экономические принципы касаются налогов как экономического явления. Впервые они были сформулированы в 1776 году Адамом Смитом в работе «Исследование о природе и причинах богатства народов».Принцип справедливости, определенности, удобности и принцип экономии означает, что издержки по взиманию налога должны быть меньше, чем налоговые поступления.

В статье три НК изложены принципы налогообложения, которые положены в основу налоговой системы РФ:

- принципы всеобщности и равенства налогообложения;

- налоги не могут иметь дискриминационный характер и дифференцироваться по налогоплательщикам исходя из социальных, религиозных критериев;

- не должно быть дифференциации ставок налога в зависимости от форм собственности, гражданства физических лиц;

- налоги не могут быть произвольными, должны иметь экономическое основание;

- принцип ясности и доступности налогового законодательства;

- все неустранимые сомнения, противоречия и неясности актов законодательства толкуются в пользу налогоплательщиков.

- При создании налоговой системы России стояла задача реализации принципа равенства правовых статусов субъектов Федерации и разграничения полномочий между Федеральными и региональными управлениями власти в сфере налоготворчества и бюджетных отношений. Необходимость разграничения налоговых полномочий между уровнями власти определило трех уровневую систему России, включающую Федеральные, региональные и местные налоги.

Налоги делятся на разнообразные группы по многим признакам. Они классифицируются:

- прямые и косвенные (по характеру налогового изъятия);

- федеральные, региональные, местные (по уровням управления);

- налоги с юридических и физических лиц (по субъектам налогообложения);

- пропорциональный, прогрессивный и регрессивный (в зависимости, какую долю дохода платит налогоплательщик с высоким доходом);

- по целевому назначению налога (общие, специальные).

Прямые налоги - налоги, которые непосредственно связаны с результатом хозяйственно-финансовой деятельности, оборотом капитала, увеличением стоимости имущества, ростом рентной составляющей и т.д., т.е непосредственно с объектом налогообложения. К числу прямых налогов относятся: подоходный налог, налог на прибыль, ресурсные платежи, налоги на имущество, владение и пользование которыми служат основанием для обложения. Прямые налоги трудно перенести на потребителя.

Косвенные налоги - это налоги, которые являются надбавкой к цене. Косвенные налоги переносятся на конечного потребителя. Косвенные налоги называют еще безусловными, потому что они ни связаны непосредственно с доходом налогоплательщика и взимаются вне зависимости от конечных результатов деятельности, получения прибыли.

Налог называется пропорциональным, прогрессивным, или регрессивным в зависимости от того, какую долю дохода платит налогоплательщик.

- Регрессивный налог характеризуется взиманием более высокого процента с низких доходов и меньшего процента с высоких доходов.

- Пропорциональный налог, забирает одинаковую часть от любого дохода (единая ставка для доходов любой величины).

- Налог считается прогрессивным, если с увеличением дохода ставка налога увеличивается.

Общие налоги используются на финансирование расходов государственного и местных бюджетов без закрепления за каким-либо определенным видом расходов.

Специальные налоги имеют целевое назначение (отчисления на социальные нужды, отчисления в дорожные фонды, транспортный налог и т.д.).

Сравнение налоговой системы РФ с другими странами

Налоговая система Германии

Полезным для Российской Федерации может оказаться опыт реформирования налоговой системы Германии. Как федеративное государство оно прошло различные стадии политического и экономического устройства. Многие федеральные земли Германии не одно столетие были самостоятельными государствами. Отсюда была постоянная необходимость поиска оптимальных взаимоотношений вертикальных и горизонтальных ветвей власти.

В результате крупнейшей налоговой реформы в декабре 1919 года был ликвидирован финансовый суверенитет земель. Право получать налоги и управлять ими осталось исключительно за государством. Налоговая система стала централизованной.

Важнейшие принципы построения системы налогообложения:

- налоги по возможности д.б. минимальными;

- минимальны затраты необходимые на их взимание;

- налоги не могут препятствовать конкуренции, изменять чьи-либо шансы;

- налоги соответствуют структурной политике;

- налоги нацелены на более справедливое распределение доходов;

- налоговая система исключает двойное налогообложение;

- величина налогов соответствует размеру государственных услуг, включая защиту человека и все, что гражданин может получить от государства.

В Германии применяется как вертикальное, так и горизонтальное выравнивание доходов. Высокодоходные земли (Бавария, Вюртемберг, Северный Рейн-Вестфалия) перечисляют часть своих финансовых ресурсов менее развитым землям (Саксония, Шлезвиг-Голштейн). Это явилось итогом многолетнего развития налоговой системы.

Цели налоговой политики страны определил еще канцлер Германии Отто Бисмарк (1815-1898) перенеся бремя налогов с доходов на потребление (расходы).

Основные виды налогов в Германии

- подоходный налог на физических лиц,

- налог на корпорации,

- налог на добавленную стоимость,

- промысловый налог,

- налог на имущество,

- поземельный налог,

- налог, уплачиваемый при покупке земельного участка

- страховые взносы,

- налог с наследства и дарения,

- автомобильный налог,

- налог на содержание пожарной охраны,

- акцизы на кофе, сахар, минеральные масла, вино-водочные и табачные изделия,

- таможенные пошлины, сборы, идущие на развитие добычи нефти и газа на территории Германии.

В настоящее время в Германии два крупнейших налога - подоходного с физических лиц и налога на добавленную стоимость. Удельный вес НДС в доходах бюджета страны составляет до 28 % второе место после подоходного налога. В общих доходах бюджета налоги составляют около 80%.

Налоговая система Швеции

Налоговая система Швеции двухуровневая, децентрализованная:

- налоги взимаются как центральной властью, так и региональными (земельными) органами власти.

- Виды налогов определяет парламент страны, а ставки устанавливают местные власти.

Налогообложение ориентировано на потребление. Налоги на личные налоги граждан и взносы (налоги) по социальному страхованию находятся на довольно высоком уровне, а за счет НДС и налогов на потребление обеспечивается до 2/3 всех налоговых доходов бюджета и еще примерно 20 % дают прямые налоги.

Одной из крупнейших статей дохода бюджета Швеции составляют социальные платежи в виде начислений на фонд оплаты труда.

1.1 Сущность и принципы построения налоговой системы РФ

Налогообложение – это закрепленная действующим законодательством процедура установления, взимания и уплаты налогов и сборов. Эта процедура в Российской Федерации регламентируется законодательством о налогах и сборах, представляющим собой упорядоченную систему норм и правил, содержащихся в законах и регулирующие отношения в сфере налогообложения.

Основным документом в законодательстве о налогах и сборах является Налоговый кодекс Российской Федерации (НК РФ), состоящий из двух частей. Первая часть НК РФ вступила в действие 1 января 1999 г., вторая – двумя годами позже.

Согласно статье 1 НК РФ законодательство о налогах и сборах состоит из Налогового Кодекса и принятых в соответствии с ним федеральных законах о налогах и сборах. В целом законодательство о налогах и сборах Российской Федерации можно представить как трехуровневую иерархическую систему, состоящую из:

- федерального законодательства, включающего в себя Налоговый кодекс РФ и принимаемые в соответствии с ним нормативно-правовые акты на федеральном уровне;

- регионального законодательства. В соответствии с НК РФ субъекты РФ вправе принимать нормативно-правовые акты, касающиеся региональных налогов и сборов;

- нормативно-правовых актов органов местного самоуправления, которые регулируют порядок начисления и уплаты местных налогов и сборов.

Нормы, устанавливаемые законодательством о налогах и сборах нижестоящего уровня, должны приниматься во исполнение и не противоречить нормам вышестоящего уровня и Налоговому Кодексу РФ.

Налоговый Кодекс устанавливает (ст. 2 НК РФ):

- 1) виды налогов и сборов, взимаемых в Российской Федерации;

- 2) основания возникновения и порядок исполнения обязанностей по уплате налогов;

- 3) принципы установления, введения в действие и прекращения действия ранее введенных налогов и сборов субъектов РФ и местных налогов и сборов;

- 4) права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах;

- 5) формы и методы налогового контроля;

- 6) ответственность за совершение налоговых правонарушений;

- 7) порядок обжалования актов налоговых органов и действий их должностных лиц.

В соответствии со статьей 7 НК РФ если международным договором Российской Федерации, установлены иные правила, чем в НК РФ, то применяются правила и нормы международных договоров Российской Федерации.

Совокупность налогов и сборов, взимаемых с плательщиков в порядке и на условиях, определенных НК РФ представляет собой налоговую систему.

Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (ст. 8 НК РФ).

Сбор – обязательный взнос, который взимается за оказание законно установленных услуг или предоставление определенного права (разрешения).

Необходимость налоговой системы вытекает из функциональных задач государства. Структура и организация налоговой системы страны характеризуют уровень ее государственного и экономического развития.

Формирование налоговой системы РФ проходило в несколько этапов:

1 этап (1991–1993) – принятие закона об основах налоговой системы РФ.

2 этап (1994–1998) – характеризуется внесением большого количества изменений и дополнений, что, безусловно, создавало нестабильность налоговой системы.

3 этап (1998–наше время) – этап введения в действие единого документа по налогам (НК РФ части 1 и 2).

В современную налоговую систему РФ входят четыре блока:

- система налогов и сборов РФ;

- система налоговых правоотношений;

- система участников налоговых правоотношений;

- нормативно-правовая база сферы налогообложения.

Функции налогов

Более полно сущность налоговой системы раскрывается в функциях налогов.

-

Фискальная функция заключается в обеспечении государства за счет налоговых поступлений финансовыми ресурсами, необходимыми для покрытия его расходов.

Регулирующая (экономическая) функция. Она заключается в воздействии налогов на общественно-экономические отношения в государстве.

С помощью регулирующей функции осуществляется:

- 1) регулирование спроса и предложения на товары (работы, услуги);

- 2) выравнивание доходов бюджетов отдельных субъектов РФ.

Принципы построения налоговой системы

Условием оптимального использования функций налогов являются принципы налогообложения. Принципы налогообложения – это сущностные, базисные положения, касающиеся целесообразности и оценки налогов как экономического явления.

Классическими принципами построения налоговой системы (по А. Смиту) являются:

- принцип справедливости, который предполагает всеобщность обложения и равномерность распределения налога между гражданами соразмерно их доходам;

- принцип определенности, заключающийся в том, что сумма, способ и время платежа должны быть точно и заранее известны налогоплательщику;

- принцип удобства – налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика;

- принцип экономии – сокращение издержек взимания налогов.

Принципы построения налоговой системы в Российской Федерации определены Конституцией РФ и НК РФ (ст. 3 ч. 1 НК РФ):

- Каждое лицо должно уплачивать законно установленные налоги и сборы.

- Налоги и сборы не могут иметь дискриминационный характер.

- Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физического лиц или места происхождения капитала.

- Налоги и сборы должны иметь экономическое основание.

- Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации.

- Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, не предусмотренные НК РФ.

- Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Качество налоговой системы можно оценить по следующим критериям: сбалансированность государственного бюджета; эффективность и рост производства; стабильность цен; эффективность социальной политики; полнота и своевременность уплаты налогов.

Все принципы, лежащие в основе налога, можно объединить в три группы: юридические, организационные, экономические принципы.

К правовым относятся принципы: обязательности; отрицания обратной силы закона; законности; экономической целостности; приоритетности налогового законодательства.

К экономическим относятся принципы: эффективности налогообложения, заключающийся в минимизации издержек государства по взиманию налога; прогнозирования налогообложения; нейтральности, предполагающей, что налог должен способствовать созданию конкурентной среды; справедливости.

К организационным принципам относятся: универсализация налогообложения, обеспечивающая одинаковые требования для всех плательщиков; удобство уплаты налогов; исчерпывающий перечень налогов; гармонизация, учитывающая международные нормы и правила.

Классификация налогов и сборов

Классификация налогов – это группировка налогов, обусловленная их назначением, методами взимания, источниками уплаты, характером применяемых ставок и др. признаками.

Действующие в Российской Федерации налоги и сборы можно классифицировать по нескольким признакам (рисунок 1.1).

Рисунок 1.1 – Типовая классификация налогов и сборов в РФ

Рассмотрим подробно представленную на рисунке 1.1 классификацию налогов.

1. По уровню управления

Федеральные налоги вводятся федеральными органами власти; действуют в обязательном порядке на всей территории РФ; являются источником доходов, как правило, федерального бюджета РФ.

Налоги федерального уровня могут перечисляться в пропорциональной величине: часть – в федеральный бюджет, часть – в нижестоящие бюджеты с целью оказания последним финансовой поддержки. Например, в соответствии со ст. 284 Налогового кодекса РФ, налог на прибыль организаций является федеральным, взимается по ставке 20 %, из которой 2 % перечисляются в федеральный бюджет, а остальные 18 % – в бюджет субъекта РФ, где функционирует фирма-налогоплательщик.

К федеральным налогам относятся:

- 1) налог на добавленную стоимость (НДС);

- 2) акцизы;

- 3) налог на доходы физических лиц (НДФЛ);

- 4) налог на прибыль организаций;

- 5) водный налог;

- 6) сбор за пользование объектами животного мира и объектами водных биологических ресурсов;

- 7) налог на добычу полезных ископаемых (НДПИ);

- 8) государственная пошлина.

Кроме того, существуют два вида обязательных страховых взносов федерального значения, перечисляемых в государственные внебюджетные фонды РФ:

- 1) страховые взносы, перечисляемые работодателями за своих работников:

- в Пенсионный фонд РФ (ПФР) – на цели обязательного пенсионного страхования;

- в Фонд социального страхования РФ (ФСС РФ) – на цели обязательного социального страхования;

- в фонды обязательного медицинского страхования (ФОМС) – на цели обязательного медицинского страхования.

Указанные взносы взимаются с 01.01.2010 г. вместо Единого социального налога (ЕСН), отмененного с 01.01.2010 г.;

- 2) взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний («взносы на травматизм»).

Среди федеральных налогов особое место занимают специальные налоговые режимы, которые предусматривают особый порядок исчисления и уплаты налогов, в том числе замену нескольких налогов одним (единым налогом).

К специальным налоговым режимам в Российской Федерации относятся:

- 1) упрощенная система налогообложения (УСН);

- 2) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД);

- 3) система налогообложения для сельскохозяйственных товаропроизводителей в виде единого сельскохозяйственного налога (ЕСХН);

- 4) система налогообложения при выполнении соглашений о разделе продукции;

- 5) патентная система налогообложения (ПСН, с 1 января 2015 года).

Региональные налоги (налоги субъектов РФ) вводятся органами власти конкретного субъекта РФ только на территории конкретного субъекта РФ и являются источником доходов бюджетов субъектов РФ.

Важно, что органы власти субъектов РФ вправе ввести на своей территории только те налоги и сборы, которые разрешены НК РФ.

Региональные налоги (налоги субъектов РФ) включают:

- 1) налог на имущество организаций;

- 2) транспортный налог;

- 3) налог на игорный бизнес.

Основные правила взимания налогов субъектов РФ определяют федеральные власти в НК РФ. Власти субъектов РФ могут изменять или дополнять эти правила, но лишь в пределах, установленных НК РФ.

Налоговым кодексом РФ региональных сборов не предусмотрено.

Местные налоги и сборы вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах. Местные налоги перечисляются исключительно в местные бюджеты.

К местным налогам относятся:

- 1) земельный налог;

- 2) налог на имущество физических лиц;

- 3) торговый сбор (введен с 1 января 2015 года Федеральным законом от 29.11.2014 № 382-ФЗ).

2. По способу взимания налога

Прямые налоги взимаются с конкретного налогоплательщика – юридического или физического лица (например, налог на прибыль организаций, налог на имущество организаций, транспортный налог, НДФЛ, земельный налог и т.п.).

Косвенные налоги входят в цену готовой продукции (товаров, работ, услуг) и, как следствие, увеличивают ее. Так как косвенные налоги входят в цену, их фактическим плательщиком является покупатель, но перечисляет их в бюджет продавец за счет части выручки, полученной от покупателя. К косвенным налогам относятся НДС и акцизы.

3. Источники уплаты налога

К налогам, включаемым в себестоимость готовой продукции (товаров, работ, услуг) относятся земельный налог, водный налог, НДПИ (т.е. налоги на пользование природными ресурсами), а также страховые взносы в государственные внебюджетные фонды, включая «взносы на травматизм».

К налогам, относимым на выручку от реализации готовой продукции (товаров, работ, услуг), которые увеличивают ее величину, относятся НДС и акцизы.

На прибыль, оставшуюся в распоряжении организации до налогообложения прибыли, относится налог на прибыль организаций.

К налогам, взимаемым за счет доходов физических лиц, относится НДФЛ.

На прочие расходы, не включаемые в себестоимость готовой продукции, товаров, работ, услуг, относятся налоги, учитываемые в составе прочих расходов организации. Например, налог на имущество организаций, государственная пошлина, уплачиваемая фирмой при судебных разбирательствах и т.п.

4. В зависимости от применяемых ставок

Фиксированные налоги характеризуются такими налоговыми ставками, величина которых не зависит от изменения величины налоговой базы (например, НДС, налог на прибыль организаций, НДФЛ, налог на имущество организаций и др.).

Прогрессивные налоги характеризуются такими налоговыми ставками, величина которых увеличивается по мере увеличения налоговой базы, например: акцизы (чем выше доля спирта в спиртосодержащей продукции, тем выше ставка акциза, и наоборот).

Элементы налога

Законодательное основание является важнейшим принципом налога. Каждый установленный налог характеризуется несколькими обязательными параметрами – элементами налога. Выделяют существенные и факультативные элементы налога.

Существенные элементы – элементы налога, без которых налоговое обязательство и порядок его исполнения не могут считаться определёнными.

Факультативные элементы – элементы, отсутствие которых не влияют на определённость налога.

В соответствии со ст. 17 НК РФ налог считается установленным, если определены налогоплательщики и элементы налогообложения.

- Субъект налога (налогоплательщик) – это тот, кто обязан уплачивать налог в бюджет государства. Налогоплательщиками могут являться: юридические лица, физические лица, индивидуальные предприниматели. К субъектам налоговых правоотношений относятся налоговые агенты – это лица, на которых возложена обязанность по исчислению, удержанию у налогоплательщиков и перечислению налогов в соответственный бюджет.

- Объект налогообложения (объект налога) – это то, что облагается налогом.

- Налоговая база – это величина, которая фактически облагается конкретным налогом, и по отношению к которой производится исчисление налога.

- Ставка налога – это величина налоговых начислений на единицу измерения налоговой базы.

- Налоговый период – это отрезок времени (месяц, квартал, год), по завершении которого рассчитывается и уплачивается налог. Налоговый период может состоять из нескольких промежуточных отчетных периодов, по итогам которых исчисляются и уплачиваются промежуточные авансовые платежи.

- Порядок исчисления и сроки уплаты налога, предоставления отчетности показывает, кто и в каком порядке должен исчислять и уплачивать конкретный налог.

Основным факультативным элементом налога являются налоговые льготы.

Можно выделить пять групп налоговых льгот по элементам налога, представленные на рисунке 1.2.

Рисунок 1.2 – Виды налоговых льгот по элементам налога в соответствии с НК РФ

Также существуют льготы, не привязанные к элементам налогов – это специальные налоговые режимы, которые предусматривают особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов.

Извините, доступ к дальнейшему материалу закрыт в демо-версии.

← предыдущая следующая → Наверх © ФГБОУ ВПО Уфимский государственный нефтяной технический университет

Институт дополнительного профессионального образования

Уфа 2015

Читайте также:

- Назовите три сменявшие друг друга на протяжении 16 18 вв системы прямого налогообложения крестьян

- Налог как правовая категория презентация

- Государственная пошлина реферат кратко

- В типовой конфигурации регламентные операции налогового учета по налогу на прибыль включают операции

- Sap код налога настройка