При уменьшении дохода после налогообложения потребительские расходы и сбережения растут

Опубликовано: 15.05.2024

2015-05-10

26007

![]()

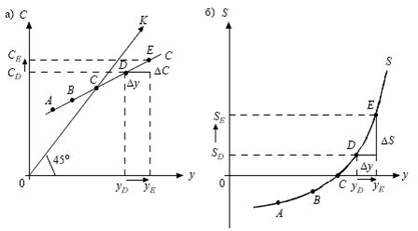

За средней склонностью населения к потреблению и сбережению стоят колебания как дохода, так и настроений людей, поэтому важно знать, как человек реагирует на изменение его дохода – в сторону увеличения потребления или сбережения? Для этой цели применяются, соответственно, показатели предельной склонности к потреблению и сбережению (рис.1, 2) график склонности к потреблению представляет собой изображенное в форме кривой отношение потребления к доходу.

Этот график строится с помощью дополнительной линии, проведенной под углом 45 о . Каждая точка на этой линии указывает на равенство доходов и расходов.

Кривая С показывает склонность населения к потреблению при различных уровнях дохода. Точка пересечения этой кривой с линией, проведенной под углом 45 о показывает равновесие потребительских доходов и расходов (точка

). В том случае, если кривая

лежит надлинией 45 о , расходы превышают доходы и имеет место чистое отрицательное сбережение (например, точка

). Если же кривая

проходит под линией 45 о , то имеет место превышение доходов над расходами, или чистое положительное сбережение (точка

).

График склонности к сбережениям — это представленное в форме кривой отношение сбережений к доходу (рис..2). Каждая точка этой кривой показывает, сколько общество готово сберегать при каждом данном уровне дохода.

Рис. 1,2

а) к потреблению; б) к сбережению.

Предельная склонность к потреблению – изменение в потреблении вследствие изменения дохода:

| (47.3) |

где: ΔC – прирост потребления; Δу – прирост дохода; MpC – предельная склонность к потреблению.

Предельная склонность к сбережению – изменение в сбережении вследствие изменения дохода:

| (47.4) |

где ΔS – прирост сбережений; Δу – прирост дохода; MPS – предельная склонность к сбережению.

Величины MPC и MPS всегда колеблются в пределах прироста дохода – в этом проявляется их взаимосвязь и взаимозависимость.

Корректирующее воздействие на МРС и помимо дохода, оказывают:

- уровень цен;

- налогообложение;

- накопленное имущество и т. д.

Обобщая индивидуальные стремления отдельных людей, можно перейти к расчету МРС и MPS на макроэкономическом уровне.

Потребление составляет жизненную основу существования общества. Именно в целях удовлетворения потребностей организуется производство материальных благ. При этом, чем больше развито общество, чем большее количество материальных благ и услуг поступает в потребление населения, тем больше повышается качество и уровень жизни. Уровень потребления зависит от многих составляющих, но прежде всего от доходов семьи. В зависимости от доходов население предъявляет больший или меньший спрос на товары и услуги. Таким образом, под потреблением мы понимаем ту сумму денег, которая тратится населением на приобретение материальных благ и услуг.

Главный фактор, который будет определять потребление – это личный располагаемый доход. В свою очередь, личный располагаемый доход делится на потребление и сбережение. Следовательно, кроме дохода на потребление влияют и налоги, рост цен, рост отчислений на социальное страхование, склонность к сбережению.

Очевидно, что потребление различных семей и социальных групп зависит от семейного бюджета, от степени необходимости и желательности тех или иных благ, платности или бесплатности. Но нет двух одинаковых по потреблению семей. Даже в семьях с одинаковым уровнем доходов структура расходов различна как по величине, так и по структуре.

Большая часть в семьях с низкими доходами тратится на питание и одежду, а в рационе питания преобладают дешевые продукты. В семьях с высокими доходами расходы на питание тоже увеличиваются, но происходит это за счет приобретения более дорогих и качественных продуктов. Одновременно в этих семьях увеличивается потребление непродовольственных товаров длительного пользования, предметов роскоши, увеличиваются расходы на отдых.

От уровня дохода населения зависит и уровень его сбережений. С увеличением дохода сбережения растут, с уменьшением – падают. Чем меньше доход семьи, тем меньше она сберегает. Самые бедные люди вообще не имеют сбережений или, как говорят экономисты, имеют нулевое сбережение, а у живущих в долг – отрицательные сбережения. Сбережения можно определить как ту часть дохода, которая не идет на потребление. Вместе потребление и сбережения составляют в совокупности располагаемый доход населения, т.е. доход после уплаты налогов.

Между потреблением и сбережениями существуют качественные различия.

Потребление ориентировано на удовлетворение текущих нужд или потребностей населения, а сбережения – на то, чтобы за счет сокращения текущего потребления увеличить потребление в будущем.

Распределение потребителями своего бюджета, а также характер потребления в зависимости от дохода были исследованы немецким статистиком Эрнстом Энгелем, который составил качественные схемы поведения потребителей в зависимости от уровня дохода. С ростом доходов в расходах потребителей увеличивается доля расходов на услуги, отдых, сбережения.

Весь располагаемый доход (У) – личный доход за вычетом индивидуальных налогов – используется на цели потребления исбережения. Очевидно, что планируемые потребительские расходы домашних хозяйств в первую очередь определяются доходами и тем, какая часть располагаемого дохода используется на потребление (С), а какая часть на сбережения (S). И потребление, и сбережения являются функциями дохода (ВНП).

Зависимость между уровнем дохода и потреблением и уровнем дохода и сбережениями описывается графиком потребления и графиком сбережений .

| Валовой национальный продукт (доход) |

Ha графике потребления в каждой точке биссектрисы потребление равно доходу, т.е. весь доход потребляется и сбережения равны 0. В реальной жизни потребляется только часть дохода и кривая потребления обычно принимает вид СС. Анализ этой кривой показывает, что при Y1 потребители «живут в долг», т.е. за счет займов или прошлых сбережений.

При объеме дохода, равном Y2, весь доход идет на потребление, за пределами Y2 при Y3 часть дохода (Y3 В) потребляется, а часть (АВ)сберегается. При этом по мере роста дохода потребление абсолютно растет, но доля его в доходе имеет тенденцию к сокращению. Как писал Дж. Кейнс, «люди склонны, как правило, увеличивать свое потребление с ростом дохода, но не в той же мере, в какой растет доход».

График сбережений показывает, что при доходе, равном Y1, сбережения имеют отрицательное значение (сбережения сокращаются), при доходе Y2, сбережения равны нулю. Они возникают и начинают расти за пределами Y2 и по мере увеличения дохода возрастают абсолютно и относительно, т.е. по мере роста дохода доля сбережений в доходе растет.

Помимо дохода на потребление влияют и другие факторы, приводящие к изменениям потребления при том же уровне дохода (т.е. к смещению кривой потребления):

- объем бесплатных услуг, оказываемых населению (бесплатные образование, здравоохранение и т.п.);

- насыщенность рынка товарами;

- задолженность по потребительским кредитам;

Конспект урока

Название предмета и класс: экономика, 10 класс

Номер урока и название темы: урок №17 «Семейный бюджет»

Перечень вопросов, рассматриваемых в теме:

- Бюджет. Виды бюджетов.

- Доходы семьи, их источники.

- Расходы семьи, их статьи.

- Кредит, виды кредитов.

- Потребительский кредит.

- Индивидуальный бюджет.

Глоссарий: бюджет, доходы, расходы, сбережения, потребительская корзина, закон Энгеля, индекс потребительских цен, кредит, страхование, рациональный потребитель, полезность благ, потребительский выбор, защита прав потребителей.

Теоретический материал для самостоятельного изучения

Что же такое бюджет

В дословном переводе это кошелек, сумка или мешок с деньгами. В зависимости от того, кто составляет бюджет, он может быть: личным, семейным, предприятия или фирмы и государственным.

В современном понимании бюджет представляет собой финансовый план лица (субъекта), его составляющего на определенный период времени.

В рамках данной темы познакомимся поближе с семейным бюджетом. Представим его в виде двусторонней таблицы, в которой в левом столбце отображаются все доходы, в правом – все расходы, внизу по каждому столбцу подсчитываются итоговые суммы и выводится конечный результат – сальдо. Сальдо может получиться положительным, отрицательным или равным нулю.

При положительном сальдо доходы> расходов (наилучшая, но, к сожалению, редкая в реальной жизни ситуация), такой бюджет называется профицитным.

При отрицательном сальдо доходы n

где М – первоначальная сумма вклада; i – ставка банковского процента; n – временной период, за который начисляется процент; Mn – конечная сумма к получению.

Доходы семьи, их источники

Для начала разделим все возможные доходы семьи на две большие группы: факторные доходы и прочие.

К факторным относятся все доходы, приносимые производственными ресурсами, которые принадлежат семье.

Семья может владеть земельным участком и получать с него ренту в натуральном виде в качестве произведенных на нем продуктов или в денежном от сдачи его в аренду.

Принадлежащие семье трудовые ресурсы, то есть деятельность членов семьи в качестве наемных работников, приносят такой доход, как заработная плата.

Сдача в аренду имеющихся у семьи дома, квартиры или гаража, как физический капитал, приносят семье доход – процент.

Также процент приносят и финансовые инструменты, принадлежащие семье, – акции, облигации, банковские вклады и т.п.

И, наконец, семейный бизнес приносит семье доход в качестве части прибыли, тратящейся предпринимателем на личное потребление. Сюда же относятся авторские гонорары писателей, художников и других представителей творческих профессий.

Теперь перейдем к группе других факторов. В первую очередь это трансфертные платежи, иначе говоря, трансферты. К ним относятся доходы, за которые члены семьи ничего не должны давать взамен. Они могут предоставляться государством или негосударственными организациями, а также частными лицами. Это пенсии, стипендии, пособия, социальные выплаты; льготы, благотворительная помощь, подарки, алименты, наследство и другое.

Рассмотрим доходы семьи с еще одной стороны. Со временем, несмотря на неизменность доходов в денежном выражении, семья все меньше может приобрести на них товаров и услуг. С чем же это связано? А связано это с ростом потребительских цен. Поэтому экономисты делят еще доходы на номинальные и реальные. Итак, номинальные доходы – сумма денег, полученная семьей в целом за определенный период времени. А реальные доходы – количество товаров и услуг, которые семья может фактически приобрести за свои номинальные доходы. Иначе можно сказать, что реальные доходы учитывают изменение потребительских цен. Посмотрим, как это выглядит в масштабах страны. Из таблицы 1, составленной по данным ФСГС РФ, можно увидеть, что основным источником доходов семьи на протяжении многих лет в РФ остается заработная плата.

Таблица 1 – Структура денежных доходов населения по основным источникам формирования

доходы от предпринимательской деятельности

оплата труда наемных работников (вкл. выплаты социального характера)

доходы от собственности

прочие денежные поступления

Исходя из этого, рассмотрим изменения доходов семьи за этот же период на основании графика, отображающего изменения номинальной и реальной заработной платы. И мы видим, что прирост реальной заработной платы всегда ниже прироста номинальной.

Рисунок 1 – Динамика роста заработной платы

С понятием номинальной и реальной заработной платы тесно связан такой показатель, как индекс потребительских цен (ИПЦ). ИПЦ играет важную роль в экономике, т.к. является базовой величиной, служащей для перерасчета заработной платы, социальных выплат и иных платежей; тесно связан с показателями номинальных и реальных доходов населения. Рассчитывается по формуле:

где I – ИПЦ; Wn – номинальная зарплата; Wr – реальная зарплата

Расходы семьи, их статьи

Перейдем к правому столбцу бюджетной таблицы – Расходам семьи (Таблица 2). Ведь именно эта составляющая семейного бюджета требует особого внимания. Именно размер расходов является определяющим для наличия сбережений и их величины. По своей сути, прежде всего контроль над расходами является причиной составления семейного бюджета. Существует множество классификаций семейных расходов. В рамках данного урока мы познакомимся с одной из них, представленной в таблице 2.

Таблица 2 – Расходы семьи

Виды расходов

Примерный состав

Налоги, квартплата, страховка, по кредиту, образование

Текущие регулярные расходы

Стандартный для семьи набор продуктов питания, средства гигиены и бытовой химии, транспорт, связь

Текущие нерегулярные расходы

Одежда, обувь, досуг, семейные торжества

Мебель, крупная бытовая техника, отпуск

Лекарства, штрафы, ремонт автомобиля или крупной бытовой техники.

Расходы семьи в значительной степени характеризуют уровень жизни её членов. При оценке уровня жизни в качестве ориентира используется потребительская корзина. Потребительская корзина – минимальный набор продуктов, товаров и услуг, необходимый для жизнедеятельности человека. Используется для расчета величины прожиточного минимума.

Структура корзины состоит из трех частей: продукты питания (50%), непродовольственные товары (25%) и услуги (25%). Объем потребления рассчитывается в среднем на одного человека для каждой из основных социально-демографических групп населения: трудоспособное население, пенсионеры и дети.

Например, согласно утвержденной на данный период потребкорзине, в среднем на одного взрослого трудоспособного человека (от 16 лет) из продуктов питания в год полагается 18,5 кг рыбы, 58,6 кг мяса, 60 кг фруктов, 114,6 кг овощей, 126,5 кг хлебных продуктов (хлеб, макароны, мука, крупы, бобовые).

Из непродовольственных товаров положено: шесть пар обуви на 3,2 года, верхней одежды (пальтовая группа) три штуки на 7,6 года, два комплекта постельного белья на год, школьно-письменных товаров три штуки на год и т. д.

Набор услуг включает в себя нормативы жилья, потребления электричества, воды, газа, затраты на общественный транспорт и пр. Так, на одного взрослого человека полагается 18 кв. м общей жилой площади, 285 литров холодной и горячей воды в день, 10 кубометров газа в месяц, 50 кВт-ч электроэнергии в месяц, 619 поездок на транспорте в год и др.

Потребительская корзина устанавливается в целом по России и по субъектам РФ. По закону она пересчитывается не реже одного раза в пять лет.

Структура расходов семьи зависит от ряда факторов: размера доходов, состава членов семьи, их вкусов и предпочтений, культурного уровня и экономической ситуации в стране. Об уровне благосостояния населения можно судить по доле расходов на питание: чем меньше удельный вес расходов на питание в общей структуре расходов, тем выше уровень благосостояния граждан данной страны.

Закономерности, отражающие изменения структуры расходов домашних хозяйств и отдельных личностей, исходя из динамики роста получаемого ими дохода, были открыты прусским статистиком и экономистом XIX в. Э. Энгелем. Данные законы также называют «качественными схемами поведения». Согласно открытым законам, по мере увеличения дохода экономических агентов, общее потребление всех имеющихся благ будет расти, но в неодинаковых пропорциях. Например, по мере увеличения дохода, расходы на продовольственные товары будут возрастать, но с параллельным переходом от менее качественных к более качественным продуктам питания. В общем объеме расходов доля продовольственных товаров будет уменьшаться при возрастании расходов на такие общественные блага, как путешествия, отдых, сбережения.

Из вышесказанного следует, что при прочих равных условиях, доля дохода, расходуемая на пищу, может служить показателем уровня благосостояния данной группы населения. Многие последующие проверки выдвинутых Э. Энгелем положений показали их ограниченность. Так, советский ученый, академик С. Г. Струмилин (1877-1974) на материалах пензенских бюджетов установил, что процент расходов на питание находится в более тесной связи не с уровнем благосостояния, а с размером семьи и возрастом ее членов. Несмотря на это, некоторые зарубежные экономисты широко используют показатель доли расходов на питание для характеристики роста благосостояния населения в динамике.

По данным Министерства сельского хозяйства США, в 2014 году доля данных затрат (без учета питания в общепите) в бюджете американца составила 6,5%, в Германии – 10,6%, во Франции – 13,6%, в Бразилии – 15,6%, в Турции – 21,6%, в Китае 25,5%, в России – 29,4%, в Пакистане – 41,4%, в Нигерии – 56,6%.

И снова хочется отметить, что при сравнении уровня жизни в разных странах с помощью данного показателя необходимо учитывать природные условия и особенности потребительского поведения. Тот факт, что в России доля расходов на продукты питания выше, чем в Китае, возможно, объясняется более суровым климатом (нужно больше есть, овощи и фрукты стоят дороже) и привычкой питаться дома.

Кредит, виды кредитов. Потребительский кредит

Когда семье не хватает сбережений на крупные приобретения или страховая сумма не покрывает непредвиденные расходы, она вынуждена обращаться за заемными средствами – кредитом. Кредит есть предоставление товаров или денег в долг на условиях возвратности, срочности и платности. Наиболее распространенными видами кредитов по назначению являются потребительские, автокредиты, ипотечные кредиты.

Потребительский кредит предоставляется непосредственно гражданам на потребительские цели, не связанные с предпринимательской деятельностью. По своей сути позволяет людям пользоваться товарами и услугами, на которые они еще не заработали. Может быть представлен в форме продажи товаров с отсрочкой платежа или в форме предоставления банковской ссуды на потребительские цели, в том числе через кредитные карты. За пользование потребительским кредитом взимается довольно высокий реальный процент, т.к. оформляется этот кредит достаточно быстро и очень часто с минимальным пакетом документов. Обычно срок кредитования по данному виду кредитов не превышает более 3-5 лет. За прошедшее десятилетие потребительские кредиты стали пользоваться огромной популярностью у россиян.

Однако, каждое преимущество потребительского кредита стимулирует рост негативных последствий для заемщика. Например:

Таблица 3 – Преимущества и недостатки потребительского кредита

Преимущества

Возможность немедленной покупки товара

Поощряет склонность к перерасходу средств

Удобство совершения покупки, даже если в данный момент потребитель не располагает нужной суммой денег

Высокий процент. Обычно покупки в кредит обходятся дороже, чем при оплате наличными.

Помощь в экстренных случаях (например, оплатить ремонт автомобиля после аварии)

Стимулирует неэкономичные покупки

Стимулирует потребительские расходы

Рост задолженности потребителей

Выявляет честность и аккуратность потребителя.

Невозврат кредитов может спровоцировать цепь банкротств.

Таким образом, прежде чем воспользоваться услугами кредитных организаций, хорошо обдумайте свое решение, взвесьте все за и против. Потому что, как гласит народная мудрость, «Берешь чужие деньги, а отдаешь свои».

Индивидуальный бюджет

Попробуем оставить индивидуальный бюджет подростка.

Вспомним, что бюджет представляет из себя двустороннюю таблицу, в которой слева записываются доходы, а справа – расходы. Переходим к заполнению статьей доходов для подростка.

Таблица 4 – Индивидуальный бюджет подростка

карманные деньги; деньги, подаренные родителями или родственниками на день рождения или по случаю какого-либо праздника; самостоятельно заработанные деньги на разовой, сезонной или регулярной посильной работе (подработке); другие источники, которые возможны, но менее распространены (банковский процент, стипендии и прочее)

посещение фастфудов; покупка сладостей; покупка одежды, обуви и аксессуаров; расходы на развлечения; транспорт; мобильный телефон и Интернет; хобби; подарки друзьям и родственникам и прочие.

Хочется отметить, что подростковый бюджет отличается от семейного высоким процентом положительного сальдо. Так как больше половины подростков склонны к сбережению и копят на какую-либо важную для них, но дорогую вещь

Примеры и разбор решения заданий тренировочного модуля

Доходы 2 = 315 000.

В случае правильного решения в кроссворде должны автоматически появиться следующие слова:

- бюджет;

- доход;

- расход;

- кредит;

- страхование.

Основная и дополнительная литература по теме урока:

- Экономика. 10-11 классы: Учебник для учащихся общеобразовательных учреждений / Г. Э. Королёва, Т. В. Бурмистрова. – М. : Вентана-Граф, 2017. – 192 с. – С. 86–89.

- Экономика. 10-11 классы: Учебник / А. Г. Грязнова, Н. Н. Думная. – М.: Интеллект-Центр, 2016. – 496 с. – С. 37–54.

- Липсиц И. В. Экономика. Базовый курс: учебник для 10, 11 классов общеобразовательных учреждений. – М. : Вита-Пресс, 2011. – 272 с. – С. 223–235.

- Автономов В. С. Экономика. Учебник для 10, 11 классов общеобразовательных учреждений. – М. : Вита-Пресс, 2015. – С. 44–59.

- Райзберг Б. А., Лозовский Л. Ш. Учебный экономический словарь. – М. : Рольф, 2000. – 416 с. – С. 32, 35, 101, 113, 152, 246, 279, 299, 324.

Поможем успешно пройти тест. Знакомы с особенностями сдачи тестов онлайн в Системах дистанционного обучения (СДО) более 50 ВУЗов. При необходимости проходим систему идентификации, прокторинга, а также можем подключиться к вашему компьютеру удаленно, если ваш вуз требует видеофиксацию во время тестирования.

Закажите решение теста для вашего вуза за 470 рублей прямо сейчас. Решим в течение дня.

1. Если налоги на предпринимательство растут, то

AD сокращается, а объем AS не меняется

AS сокращается, а объем AD не меняется

сокращаются AS и AD

растут AS и AD

2. Одновременное снижение ВВП и уровня цен классическая модель объясняет

только сдвигом AD влево

только сдвигом AD вправо

только снижением потенциального ВВП

уменьшением совокупного спроса и потенциального ВВП

3. Что происходит в экономике в долгосрочном периоде с объемом производства на уровне потенциального при увеличении государственных расходов

объем производства возрастает при неизменном уровне цен

увеличивается общий уровень цен при неизменном объеме производства

объем производства не изменяется, общий уровень цен снижается

4. Когда все ресурсы задействованы, достигнут потенциальный объем ВВП, то рост совокупного спроса ведет к

увеличению предложения товаров

снижению цен при неизменном предложении товаров

росту цен при неизменном предложении

5. Классическая модель предполагает, что кривая совокупного предложения (AS) будет

горизонтальной на уровне цен, определяемом совокупным спросом

горизонтальной на уровне цен, определяемой ставкой процента и государственной политикой

вертикальной на произвольном уровне ВНП

вертикальной на уровне потенциального ВНП

6. Государственная политика по увеличению совокупного предложения включает в себя

сокращение потребительского импорта

сужение рынка товаров и услуг

повышение товарности народного хозяйства

национализацию частных предприятий

7. Снижение ВНП при сокращении уровня цен классическая модель объясняет

одновременным уменьшением совокупного спроса и потенциального ВНП

увеличением совокупного спроса при неизменном потенциальном ВНП

увеличением потенциального ВНП при неизменном совокупном спросе

8. Если первоначально экономика находится в состоянии долгосрочного равновесия, то увеличение скорости обращения денег может привести к

падению выпуска в краткосрочном периоде и падению цен в долгосрочном

падению выпуска в краткосрочном периоде и росту цен в долгосрочном

росту выпуска в краткосрочном периоде и росту цен в долгосрочном

росту выпуска в долгосрочном периоде и росту цен в краткосрочном

9. Объем потребления и объем сбережений в сумме равны

объему дохода

больше дохода в условиях экономического роста

всегда меньше дохода

10. Предельная склонность к потреблению – это

прирост потребления по отношению к приросту сбережений

соотношение между объемом потребления и дохода

прирост объема потребления на единицу прироста дохода

11. В условиях экономического роста соотношение между потреблением и сбережением

изменяется

равно единице

больше единицы

12. Потребление – это

часть дохода домохозяйств, затраченная на покупку товаров и услуг в текущем периоде

часть дохода, предназначенная на покупку товаров и услуг в будущем периоде

остаток дохода, накапливаемый на банковских счетах.

13. Обратную зависимость выражает отношение между

сбережениями и уровнем процентной ставки

инвестиционными расходами и уровнем процентной ставки

инвестиционными расходами и национальным доходом

потребительскими расходами и располагаемым доходом

14. Если люди становятся менее бережливыми, то при прочих равных условиях

цена кредита будет падать

будет расти спрос на кредит

кривая сбережений сдвинется влево

величина сбережений будет расти при снижении уровня процентной ставки

15. Дж. М. Кейнс утверждает, что объем потребительских расходов в стране зависит, прежде всего, от

места жительства потребителя

возраста членов семьи

темпов прироста предложения денег

уровня располагаемого дохода

Личный располагаемый доход домашние хозяйства расходуют на потребление (C) и на сбережение (S): Y = C + S . Последние в свою очередь распадаются на хранение сбережений в виде активов приносящих доход и в виде ликвидных активов (наличности) S = B + M .

Тождество: Y = C + S, где S соответственно – это сбережения фирм, домашних хозяйств, т. е. любых экономических субъектов. Иными словами, доход, который может быть получен в течение определенного промежутка времени (уже за вычетом налогов, т. е. располагаемый личный доход), так или иначе распределяется его владельцем на две части: на текущее потребление и сбережения для осуществления процесса потребления в будущем. Потребление – это часть располагаемого дохода, которая расходуется на покупку товаров, работ, услуг в текущем периоде.( Потребление домашних хозяйств - это расходы на конечные товары и услуги, купленные в целях получения удовлетворения или насыщения потребностей посредством их использования. С другой стороны, сбережения домашних хозяйств являются, по определению, частью располагаемого дохода, не расходуемой на потребление). Сбережения – это другая часть располагаемого дохода, которая не тратится в текущем периоде, а сохраняется для будущего потребления.( Сбережения-это та часть располагаемого дохода, которая не потребляется. Иными словами, сбережения равны доходу за вычетом потребления.)

Конечное потребление складывается из расходов на конечное потребление домашних хозяйств, расходов государственного управления на индивидуальные товары и услуги и на коллективные услуги, расходов на конечное потребление некоммерческих организаций, обслуживающих домашние хозяйства.

Можно выделить 7факторов, которые влияют на структуру потребления и сбережения.

1. Уровень дохода. Здесь основой является психологический закон Дж. М. Кейнса: с ростом дохода потребление соответственно также увеличивается, но доля сбережений растет еще большими темпами. Иными словами, чем больше денег имеет субъект, тем больше его желание сберечь, сохранить их для будущего. Уровень богатства. На уровне семьи он определяется всем накопленным имуществом, включая денежные накопления, ценные бумаги, недвижимость, товары длительного пользования и т. д., за вычетом долгов. Считается, что чем богаче становятся семьи, тем больше у них размеры потребления и меньше - сбережений при каждом возможном уровне текущего дохода. Соответственно кривая С поднимается вверх (C1), а кривая S - вниз (S1).

2.Ожидания. Решая вопрос об уровне текущих потребительских расходов и сбережений, семьи учитывают свои ожидания относительно роста уровня цен на товары и услуги, будущих доходов и товарной насыщенности рынка. Если они, например, предвидят возникновение (или усиление) товарного дефицита в ближайшем будущем, то в текущем периоде, очевидно, сократят сбережения (линия S - вниз) и увеличат потребление (линия С - вверх).

3. Задолженность по кредитам. Если кредитная потребительская задолженность в предыдущий период выросла, то вполне логично будет ожидать снижения текущих потребительских расходов, и наоборот.

4. Налоги. Чем выше налоговая ставка и налоговые отчисления, тем меньшая сумма может быть оставлена в личное распоряжение субъекту. Рост числа и ставок налогов ведет к сокращению как потребления, так и сбережений. В случае изменения (введения) автономных налогов (т. е. независящих от уровня текущих доходов) сдвиг линий С и S относительно их предыдущих положений будет параллельным. При изменении ставок подоходного налога сдвиг будет не параллельным, т. к. изменится наклон кривых С и S.

5. Уровень цен определяет состав потребительской корзины и, как следствие, величину потребляемого дохода. Рост уровня цен снижает реальные потребительские возможности населения и обесценивает определенную часть накопленного богатства (прежде всего - финансовую). И наоборот. Описанное явление называют «эффектом богатства» или иначе - «эффектом кассовых остатков».

6. Процентная ставка. Если она начинает расти, то все большее число экономических субъектов решает хранить деньги на счетах банковских учреждений. Поэтому доля сбережений планомерно растет.

7. Основным макроэкономическим фактором является равенство инвестиций и сбережений: I = S. Самый простой вывод данной формулы может быть получен следующим образом: Y (расходы на ВВП) = C + I, с другой стороны, Y = C + S, поэтому, приравнивая оба равенства, получаем, что C + I = C + S, и следовательно, I = S.

2.3. Анализ потребления, сбережений и инвестиций как составных частей совокупного спроса

В предыдущем параграфе мы отмечали, что совокупный спрос (Y), стимулировать который предлагается в рамках кейнсианского подхода, состоит из спроса на потребительские товары (С), на инвестиции (I), правительственных расходов (G) и чистого экспорта (Хn):

Согласно классической концепции уровень совокупных расходов, определяемый совокупным доходом, всегда достаточен для закупки продукции, произведенной в условиях полной занятости. Кейнсианский подход, поставив под сомнение данное утверждение, исходит из того, что объем спроса отдельных экономических субъектов формируется под воздействием разных побудительных мотивов, включая психологические факторы. Со времен Кейнса в инструментарий экономической науки вошли понятия "склонность", "ожидания", "предпочтения" и т.п. Данные понятия уже в виде конкретных экономических показателей позволяют не просто учитывать психологические факторы, но и измерять их влияние при анализе макроэкономического равновесия.

Потребление как составная часть AD

Итак, посмотрим внимательнее на компоненты совокупных расходов. Начнем со спроса на потребительские товары - важнейшей составляющей совокупного спроса (С). На потребление приходится, как правило, больше 50% общей величины совокупного спроса. Эта величина колеблется в разных странах от 68% в США до " 52% в Швеции и России. Но значительные социальные программы в Швеции и их малый удельный вес в постреформенной России приводят ситуацию с расходами населения на потребление к разным последствиям, несмотря на схожесть показателей. Потребительский спрос определяется как платежеспособный спрос, или как сумма денег, которая тратится населением на приобретение потребительских благ. Спрос зависит от многих факторов, включая уровень цен, экономические ожидания, накопленное богатство, традиции в обществе, уровень налогообложения, политическую, а также демографическую ситуацию, привычки людей, ставки процента по потребительским кредитам, ожидания инфляции и др. Таких факторов исследователи потребительского поведения насчитывают несколько десятков. Однако со времен Дж. М. Кейнса определяющим фактором при анализе потребления стал доход.

Структура потребления как отдельного человека, так и семьи достаточно индивидуальна. Люди тратят деньги в соответствии со своим доходом и укладом жизни. Однако есть и некоторые общие приоритеты. Так, нетрудно представить расходы любой семьи по степени их значимости, на питание, одежду, жилье, транспорт, медицину, образование. При этом расходы малоимущих семей приходятся в основном на питание и самые необходимые повседневные нужды. При росте доходов семей увеличиваются расходы на одежду, предметы длительного пользования, отдых, развлечения, сбережения и т.п.

Модели потребительского поведения

Существуют некие усредненные модели поведения потребителей, например такие, как схемы Энгеля, по имени открывшего их статистика XIX в. Эрнеста Энгеля. Их называют также "качественными схемами поведения". В соответствии с ними по мере роста доходов общее потребление благ нарастает, но в разных пропорциях. Так, по мере роста доходов сокращается удельный вес расходов на питание, зато увеличиваются расходы на отдых, развлечения, путешествия, растут также и сбережения.

Интерес к потребительскому поведению постоянно присутствует в экономической науке. Можно отметить вклад в разработку этой проблемы С. Кузнеца, проверявшего на основе статистических материалов концепцию Кейнса. Среди наиболее известных моделей потребительского поведения:

- модель межвременного потребительского выбора И. Фишера;

- теория "жизненного цикла" Ф. Модельяни;

- теория перманентного дохода М. Фридмена.

Названные модели связывают поведение потребителей с доходом, по -разному трактуя причины изменения в потребительском поведении.

Итак, потребительское поведение изменяется под воздействием многих факторов, главным из которых является личный располагаемый доход. Определим потребление как часть дохода, которая используется для приобретения товаров и услуг.

Сбережения как составная часть дохода

Непотребляемую часть дохода или часть, остающуюся после осуществления всех потребительских расходов, составляют сбережения, т.е. сберегаемая часть дохода.

Если представители классической школы связывали стремление населения к сбережению с величиной процентной ставки, то Кейнс отметил, что склонность населения сберегать обусловлена прежде всего изменениями в доходе. Помимо дохода стремление к сбережению формируется под влиянием большого спектра разнообразных причин - от желания обеспечить себе экономическую независимость, скопить деньги на старость, решить проблемы подрастающих детей и так далее, вплоть до элементарной скупости.

Объем национальных сбережений - важнейший показатель развития экономики. Это один из 10 агрегатов СНС наряду с такими, как ВВП, ВНД и пр. Он требуется не только для анализа уровня жизни, но и как один из источников финансирования инвестиций. Не случайно в развитых странах весьма бережно относятся к сбережениям граждан.

Правительства практически всех развитых стран стараются стимулировать население к сбережению, освобождая процентный доход от налога, как в Японии, или выплачивая дополнительные премии по сберегательным счетам на длительный срок, как в Германии. Тем самым государства пытаются способствовать росту инвестиций и в целом экономическому росту.

Из российской практики: Склонность российского населения к сбережениям

Функции потребления и сбережения

Общий уровень и динамику потребления и сбережений исследуют с помощью таких инструментов, как функция потребления и функция сбережения:

- потребление (С) как функция дохода (Y):

- сбережения (S), равные разнице между доходом (Y) и потреблением (С):

S = Y - C, или S = Y - f(Y).

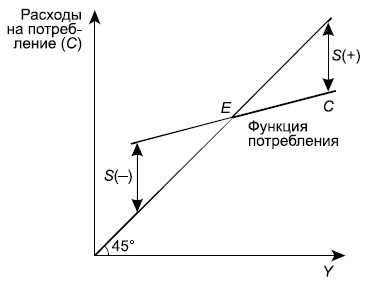

Можно дать графическую интерпретацию данным функциям. Функция потребления показывает зависимость потребления от располагаемого дохода. Если бы весь доход шел на потребление, то ситуация характеризовалась бы прямой под углом 45° в координатах "доходы - расходы ". В реальной жизни этого не происходит. Опираясь на логику здравого смысла, мы легко спрогнозируем, что потребитель тратит полностью весь располагаемый доход тогда, когда доход равен "прожиточному минимуму" (точка Е на рис. 2.7).

Рост дохода за пределы указанной величины позволит не только увеличить потребление, но и сберегать часть дохода (S). Уменьшение дохода ведет к тому, что приходится расходовать сбережения предыдущих периодов (отрицательные сбережения).

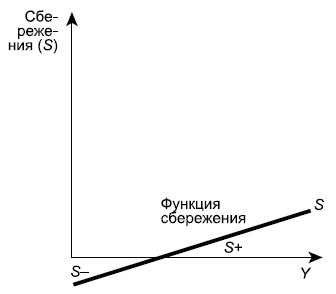

Графическая интерпретация функции сбережения, т.е. сбережения от располагаемого дохода, представляет собой как бы зеркальное отражение функции потребления (рис. 2.7). Построенная в координатах "сбережения - доход", она наглядно демонстрирует описанные выше ситуации в потребительском поведении, возникающие при изменении дохода - нулевое (точка Е), отрицательное (слева от точки Е) и положительное (справа от точки Е) сбережения (рис. 2.8).

Склонность к потреблению и сбережению

Для того чтобы выяснить, от чего зависит угол наклона функций потребления и сбережения, необходимо ознакомиться с показателями, характеризующими тенденции изменения потребления и сбережения по мере роста доходов. Это так называемые склонность к потреблению и к сбережению. Названные понятия введены Дж. М. Кейнсом, который писал по поводу одного из них: "Основной психологический закон, на который мы можем положиться не только "apriori", исходя из нашего знания человеческой природы, но и на основании детального изучения опыта, состоит в том, что люди склонны, как правило, увеличивать свое потребление с ростом дохода, но не в той мере, в какой растет доход".

Итак, показатели, отражающие психологический фактор и характеризующие склонность населения к потреблению и сбережению, можно выразить следующим образом.

Средняя склонность к потреблению и сбережению:

- а) средняя склонность к потреблению (average propensity to consume - APC), исчисляемая по формуле

показывает, какая часть располагаемого дохода используется на потребление;

- средняя склонность к сбережению (average propensity to save - APS), исчисляемая по формуле

показывает, какая часть располагаемого дохода используется на сбережения.

Показатели, которые мы описали выше, важны для характеристики тенденций в потребительских расходах. Так, по мере роста располагаемого дохода доля дохода, направленная на потребление, уменьшается, т.е. АРС уменьшается, а APS , напротив, увеличивается, что отражает ситуацию увеличения сбережений у потребителей по мере роста дохода - богатые люди имеют больше возможности сберегать, чем бедные. Однако такая тенденция наблюдается в краткосрочном периоде. В долгосрочном плане APC и APS , как правило, стабилизируются, отражая относительную устойчивость потребительского поведения при отсутствии "форс-мажорных" обстоятельств.

Предельная склонность к потреблению и сбережению

Но возникает вопрос, что происходит с потреблением и сбережением, когда изменяется доход. Для ответа на него используются показатели, характеризующие реакцию потребителя на изменение дохода.

Предельная склонность к потреблению и сбережению:

- предельная склонность к потреблению (marginal propensity to consume - MPC), исчисляемая по формуле

показывает, какая часть прироста дохода (DY) используется на прирост потребления (DС) или какова доля прироста расходов на потребление при любом изменении располагаемого дохода;

- предельная склонность к сбережению (marginal propensity to save - MPS), исчисляемая по формуле

показывает, какая часть прироста дохода (DY) используется на прирост сбережения (DS) или какова доля прироста расходов на сбережения при любом изменении располагаемого дохода.

Сумма предельной склонности к потреблению (МРС) и предельной склонности к сбережению ( MPS ) для любого изменения дохода всегда равна единице:

Это дает возможность выражать один показатель посредством другого:

MPC + MPS = 1, или MPS = 1 - MPC .

Показатели предельной склонности к сбережению ( MPS ) и предельной склонности к потреблению ( MPC ) не менее значимы при анализе макроэкономического равновесия, чем предельные величины в микроэкономике, в которой маржинализм стал основным методом анализа.

Так, функции потребления и сбережения с использованием показателей MPC и MPS могут быть представлены в следующем виде.

Если рассматривать функции потребления и сбережения как непрерывно дифференцируемые, то MPC и MPS есть не что иное, как производные этих функций (DС/DY; DS/DY). Данные показатели и будут определять крутизну (tg угла наклона) функций потребления и сбережения (cм. рис. 2.7, 2.8).

Инвестиции как составная часть совокупных расходов (AD)

Вторая составляющая совокупных расходов - инвестиционные расходы , которые можно определить как денежные вложения, увеличивающие объем инвестиционных (производительных) товаров. Инвестиционные расходы могут быть направлены как на увеличение объема капитала предприятия, так и на сохранение этого объема на прежнем уровне. Соответственно принято различать чистые инвестиции (инвестиции нетто), которые равны увеличению объема капитала, обеспечивающему прирост производства, и валовые инвестиции (инвестиции брутто), равные чистым инвестициям плюс расходы на замещение старого капитала ( амортизация ).

Инвестиционные расходы , как правило, составляют около 20% от общего объема совокупного спроса, т.е. значительно меньше расходов на потребление. Однако, поскольку от их размера зависят колебания деловой активности не только в текущем периоде, но и темпы экономического роста в будущем, значение инвестиций трудно переоценить.

Различают следующие направления вложений инвестиционных средств:

- производственные инвестиции (оборудование, здания, сооружения);

- инвестиции в товарно-материальные запасы (ТМЗ) (незавершенное производство, сырье, материалы, готовые изделия);

- инвестиции в жилищное строительство.

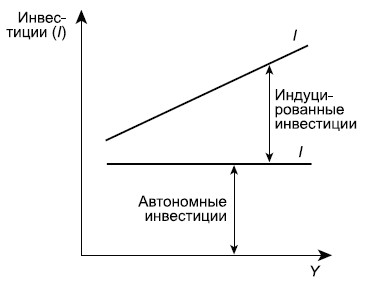

Следует различать автономные инвестиции, определяемые внешними факторами, их величина не зависит от национального дохода, и стимулируемые ( производные , индуцированные) инвестиции, величина которых зависит от колебаний совокупного дохода (Y).

Зависимость инвестиций от совокупного дохода можно представить графически (рис. 2.9).

Объясняется такая зависимость тем, что рост ВВП ведет к увеличению предпринимательской прибыли и появлению стимулируемых инвестиций.

Аналогично множеству концепций потребительского поведения существует ряд теорий, по -разному объясняющих как динамику инвестиционного спроса, так и логику принятия инвестиционных решений. Среди них можно назвать:

- неоклассическую концепцию, связывающую уровень инвестиций с предельным продуктом капитала, ставкой процента и правилами налогообложения;

- кейнсианскую концепцию, в которой формирование инвестиционного спроса обусловлено оценкой инвестиционных проектов на основе дисконтирования, исходя из критерия доходности на вложенный капитал;

- модели инвестиций в жилищное строительство;

- q-теория Дж. Тобина, связывающая объемы инвестиций с колебаниями на рынке ценных бумаг;

- теории, основанные на рационировании кредита, и пр.

Факторы, влияющие на инвестиции

Если при характеристике потребительских расходов мы отмечали их относительную устойчивость , особенно в долгосрочном периоде, то инвестиционные расходы отличает изменчивость и динамичность. Это неудивительно, если учесть огромное количество факторов, влияющих на инвестиции.

Функция инвестиционного спроса отражает зависимость объема инвестиций от ставки процента (рис. 2.10), которую инвестор сопоставляет с ожидаемой нормой прибыли. Кривая показывает динамику объема инвестиций при изменении ставки процента.

На рисунке 2.10 видно, что между ставкой процента и объемом требуемых инвестиций существует обратная связь .

Реальную ставку процента и ожидаемую норму прибыли можно отнести к основным факторам, влияющим на объем инвестиций. Изменение этих факторов графически означает движение вдоль кривой инвестиционного спроса (вверх - вниз).

Среди факторов, влияющих на динамику инвестиций (сдвигающих кривую инвестиционного спроса вправо и влево), можно выделить следующие:

- ожидаемый спрос на продукцию;

- налоги на предпринимательскую деятельность;

- изменения в технологии производства;

- динамика совокупного дохода;

- инфляционные ожидания;

- правительственная политика.

Следующие две составляющие совокупных расходов - государственные расходы (G) и чистый экспорт (Xn).

Государственные расходы и чистый экспорт как составная часть AD

Государственные расходы (G) - это прежде всего денежные средства на закупки государством на рынках благ. Объемы этих закупок определяются состоянием государственного бюджета. Общая тенденция после Второй мировой войны для стран с рыночной экономикой такова: размеры государственного бюджета, его расходных статей известны на год вперед. Мы будем считать их величиной автономной, т.е. не зависящей от совокупного дохода (Y), и обозначим функцию спроса государства на рынке благ как G = const . Такой подход не отрицает того очевидного факта, что государственное влияние на совокупный спрос определяется не только величиной сумм статей расходов, утвержденных в бюджете, но и мероприятиями государства в сфере фискальной и денежно-кредитной политики.

На величину чистого экспорта (Xn) также воздействует комплекс разнообразных причин, среди которых важнейшие - курс национальной валюты, величина издержек и цен в странах, торгующих друг с другом, конкурентоспособность производимых товаров. Чистый экспорт - это сальдо торгового баланса страны, и мы также будем рассматривать его как величину постоянную.

Читайте также: