Налоги физических и юридических лиц презентация

Опубликовано: 04.05.2024

Рассматриваются виды налогов в РФ по поступлению в бюджет, по виду взымания, по характеру ставок

| Вложение | Размер |

|---|---|

| nalogi.pptx | 402.22 КБ |

Предварительный просмотр:

Подписи к слайдам:

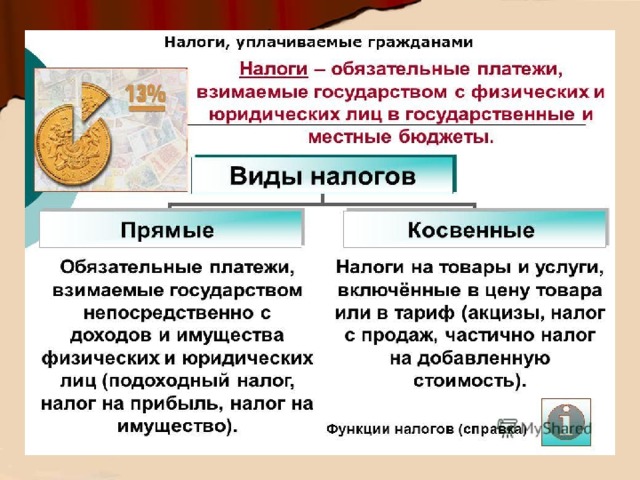

Налог — обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Сбор - обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Государственная пошлина - сбор, взимаемый с физических и юридических лиц , при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены, за совершением в отношении этих лиц юридически значимых действий. Выдача документов (их дубликатов) приравнивается к юридически значимым действиям.

Налогоплательщиками (субъект) плательщиками налогов, сборов , плательщиками страховых взносов признаются организации и физические лица, на которых в соответствии с НК возложена обязанность уплачивать соответственно налоги, сборы, страховые взносы Налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы Налоговая база (налогооблагаемая база) – стоимостная, физическая или иная характеристика объекта налогообложения. Объект налогообложения – реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику

Виды налогов по поступлению денег в бюджет 1.Федеральные налоги и сборы 1.Налог на доходы физических лиц (НДФЛ) 2.Налог на прибыль организации 3.Налог на добавленную стоимость (НДС) 4.Акцизы 5.Налог на добычу полезных ископаемых (НДПИ) 6. Водный налог 2.Региональные налоги 1.Налог на имущество организаций 2.Игорный налог 3.Транспортный налог 3.Местные налоги 1.Земельный налог 2.Налог на имущество физических лиц 3 . Торговый сбор

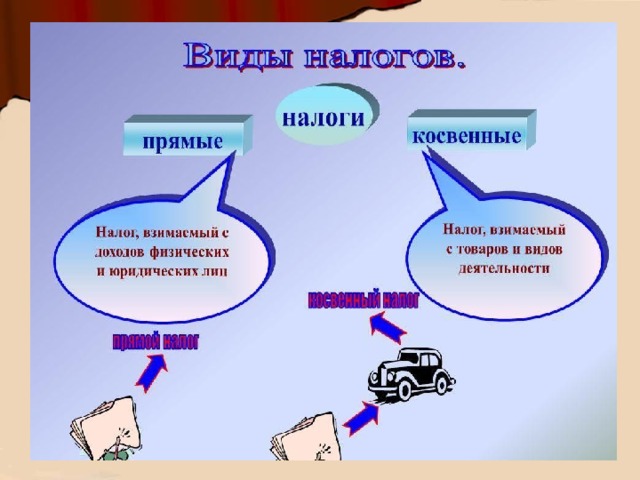

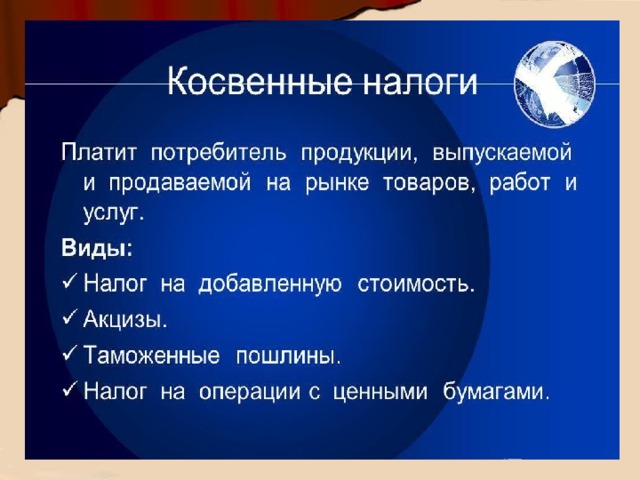

По методу взимания налоги делятся на прямые и косвенные Прямые налоги взимаются с имущества плательщика и его доходов, характеризуется отсутствием каких-либо посредников в установлении налоговых платежей. Косвенный заранее включается в стоимость товара или услуги, и потребитель вместе с приобретением предмета уплачивает и налог

Прямые налоги : Налог на доходы физических лиц ( НДФЛ, подоходный налог) Налог на имущество Налог на прибыль Игорный налог Земельный налог Водный налог Налог на добычу полезных ископаемых Косвенные налоги : Налог на добавленную стоимость (НДС) Акцизы Таможенный сбор

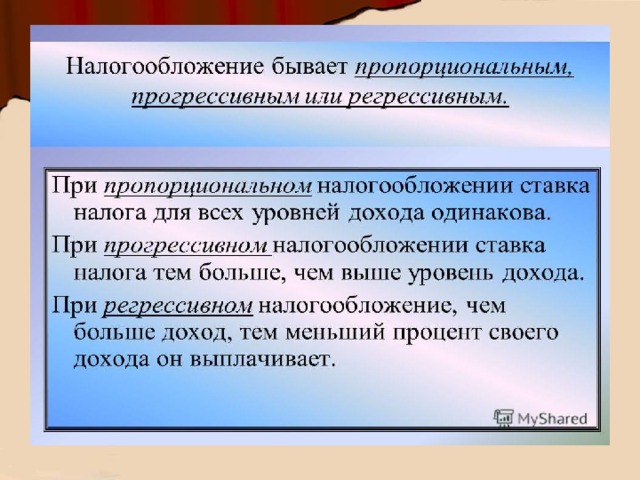

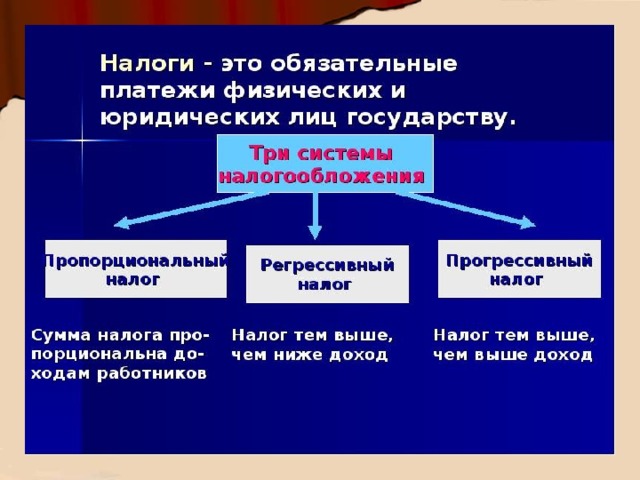

Прогрессивные налоги — налоги, у которых налоговая ставка повышается с увеличением уровня дохода и падает с его понижением. Регрессивные налоги — налоги, чья ставка налога снижается при увеличении уровня дохода и увеличивается при его снижении. Пропорциональные налоги — налоги, ставка которых не зависит от величины облагаемого дохода.

Функции налогов Различают следующие функции налогов : -фискальная; -регулирующая; -социальная (распределительная): -контрольная.

Установите соответствие между примерами и видами налогов: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца. ПРИМЕЫ ВИДЫ НАЛОГОВ А) подоходный 1.прямой Б) с прибыли 2.косвенный В) акциз Г) на наследство Д) на имущество Е) на добавленную стоимость Ж) Таможенный сбор

Ниже приведён перечень налогов и сборов. Все они, за исключением двух, в соответствии с Налоговым кодексом РФ относятся к федеральным налогам и сборам. налог на добавленную стоимость ; 2) налог на доходы физических лиц ; 3 ) торговый сбор ; 4 ) транспортный налог ; 5) акцизы ; 6) водный налог . Найдите два налога и сбора, «выпадающих» из общего ряда, и запишите в таблицу цифры, под которыми они указаны.

Сергей Владимирович владеет легковым автомобилем и земельным участком и периодически уплачивает соответствующие налоги. Установите соответствие между примерами и элементами структуры налога: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца. ПРИМЕРЫ ЭЛЕМЕНТЫ СТРУКТУРЫ НАЛОГА А) легковой автомобиль Б) заработная плата В) 1 л.с . Г) Сергей Владимирович Д) земельный участок 1) субъект налога 2) объект налога 3) единица налогообложения 4) источник уплаты налога

По теме: методические разработки, презентации и конспекты

Презентация по теме виды деформации тел. Рассматриваются виды деформаций.

Первая часть презентации по видам и жанрам искусства для учащихся 9 класса.

Презентация к уроку Классификация налогов - 8 класс

Презентация Классификация налогов.

Презентация "Основы малого бизнеса (налоги)"

Презентация к уроку "Основы предпринимательства".

презентация 11 класс право.

Презентация. День зимних видов спорта. Наглядное пособие для изучения зимних видов спорта

В нашей стране всегда много внимания уделялось спорту. В советское время жители городов и сел, начиная со школьной скамьи, привлекались к занятиям физкультурой, и весьма успешно. С.

Классификация налогов, порядок их исчисления.

Описание презентации по отдельным слайдам:

Чтоб в стране все было гладко: Рабочих мест, жилья в достатке, Школ, садов и интернатов – Нужно быть честней, ребята. Материнский капитал Обеспечит счастье мам, И в лесах все будет чисто, Солнцем обдано лучистым. Будут ровными дороги – Просто заплати налоги. Маленький процент с дохода – По нитке с мира – будет много. Налоги – есть ресурс страны Без него мы все бедны. Коль стране родной помог – Выполнил гражданский долг.

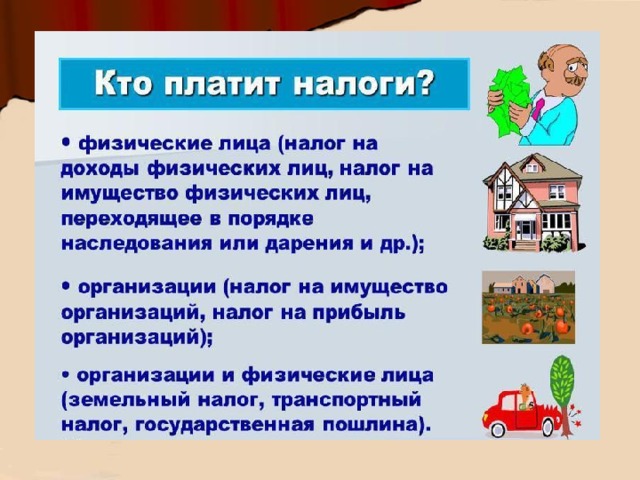

Налогообложение с юридических и физических лиц Налоги с физических лиц подоходный налог, налог на имущество, на наследование, на дарение, на землю, дорожный и транспортный налог и др. Налоги с юридических лиц НДС, акцизы, налог на прибыль организаций и др.

Налогообложение с юридических и физических лиц Юридическое лицо – это предприятия, объединения, учреждения, общественные организации, которые обладают имущественной самостоятельностью, имеют свое имущество на праве собственности, самостоятельный баланс, свой счет в банке, отличаются организационным единством. Юридические лица: Коммерческие Некоммерческие

Налогообложение с юридических и физических лиц Налоги с юридических лиц взимаются на основании: Налогового кодекса РФ Законов РФ: «О налоге на прибыль предприятий и организаций», «О подоходном налоге с предприятия», «О налоге на добавленную стоимость», «Об акцизах» и др.

Налогообложение с юридических и физических лиц Налог на добавленную стоимость (НДС) - взимается с разницы между стоимостью реализованных товаров, услуг и работ и стоимостью материальных затрат на их производство и обращение.

Налогообложение с юридических и физических лиц Акцизы – налоги, включаемые в цену товаров и услуг и оплачиваемые покупателями, клиентами.

Налогообложение с юридических и физических лиц Налог на прибыль предприятий и организаций – его размер зависит от конечного результата деятельности предприятий. Объект обложения – валовая прибыль предприятия, измеряемая разностью между затратами и полученным доходом.

Налогообложение с юридических и физических лиц Налоговые льготы – установленные законом полное или частичное освобождение от уплаты налогов.

Налогообложение с юридических и физических лиц Физическое лицо в налоговом праве – это человек, обладающий налоговой дееспособностью, т.е. способностью своими действиями приобретать объект налогообложения (получать доходы от трудовой деятельности, принять в наследство дом, автомашину и т.д.)

Налогообложение с юридических и физических лиц Статус физического лица имеют: 1. Работники, получающие доход в форме заработной платы, гонорара. 2. Индивидуальные предприниматели, получающие доход от предпринимательской деятельности без привлечения наемного труда. 3. Собственники недвижимого имущества. 4. Наследники (правопреемники) произведений науки, литературы, искусства, за которые они получают вознаграждения.

Налогообложение с юридических и физических лиц Налоги с населения – обязательные сборы. Федеральные – налог на доходы физических лиц, при необходимости государственная пошлина, таможенный сбор. Региональные – транспортный налог. Местные – земельный и на имущество. С трудовых доходов единая ставка – 13 % Налоговая декларация

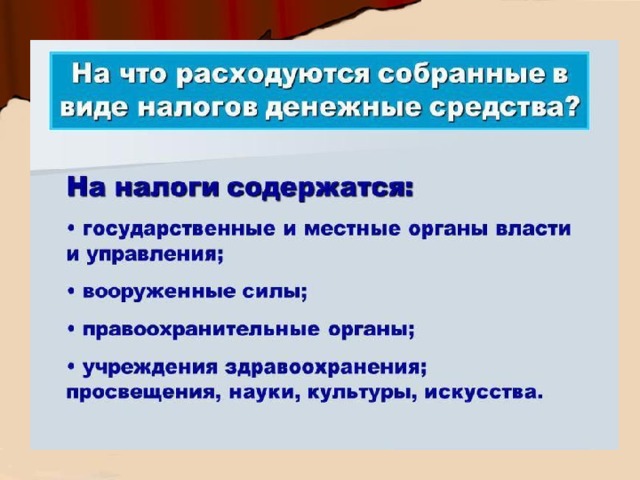

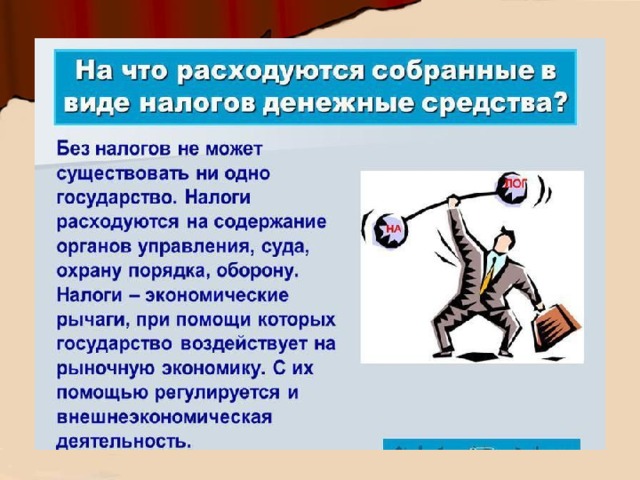

Для чего нужны налоги? Для развития человеческого и интеллектуального потенциала нации. Образование Поддержка семьи и малообеспеченных окружающей среды Наука Жильё Безопасность Здравоохранение Защита Спорт

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

- Курьянова Елена АлексеевнаНаписать 5502 29.11.2016

Номер материала: ДБ-401783

- Другое

- 11 класс

- Презентации

- Свидетельство каждому участнику

- Скидка на курсы для всех участников

-

29.11.2016 260

-

29.11.2016 2373

-

29.11.2016 351

-

29.11.2016 432

-

29.11.2016 321

-

29.11.2016 523

-

29.11.2016 317

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

№ слайда 1

НАЛОГИ И НАЛОГОВАЯ СИСТЕМА Подготовила учитель истории и обществознания ФКГОУ сош№ 4 МО РФ Латыпова О.Ш.

№ слайда 2

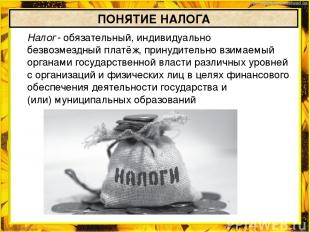

Налог- обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований ПОНЯТИЕ НАЛОГА

№ слайда 3

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА Субъект налога – это лицо, обязанное платить налог. Налоговый кодекс именует субъекта налога( юридическое или физическое лицо) налогоплательщиком.

№ слайда 4

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА Объект налога- доход или имущество, подлежащее налогообложению .

№ слайда 5

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА Источник налога- это доход налогоплательщика (заработная плата, прибыль, процент), из которого оплачивается налог.

№ слайда 6

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА Ставка налога- величина налога на единицу обложения.

№ слайда 7

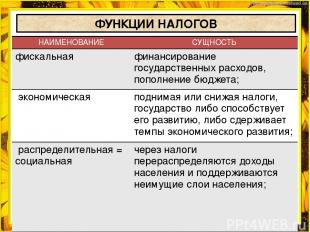

ФУНКЦИИ НАЛОГОВ НАИМЕНОВАНИЕ СУЩНОСТЬ фискальная финансирование государственных расходов, пополнение бюджета; экономическая поднимая или снижая налоги, государство либо способствует его развитию, либо сдерживает темпы экономического развития; распределительная = социальная через налоги перераспределяются доходы населения и поддерживаются неимущие слои населения;

№ слайда 8

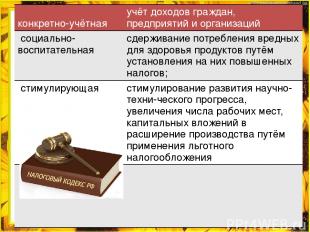

конкретно-учётная учёт доходов граждан, предприятий и организаций социально-воспитательная сдерживание потребления вредных для здоровья продуктов путём установления на них повышенных налогов; стимулирующая стимулирование развития научно-техни ческого прогресса, увеличения числа рабочих мест, капитальных вложений в расширение производства путём применения льготного налогообложения

№ слайда 9

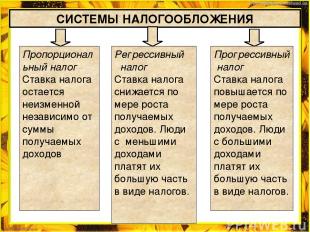

СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ Пропорциональный налог Ставка налога остается неизменной независимо от суммы получаемых доходов Регрессивный налог Ставка налога снижается по мере роста получаемых доходов. Люди с меньшими доходами платят их большую часть в виде налогов. Прогрессивный налог Ставка налога повышается по мере роста получаемых доходов. Люди с большими доходами платят их большую часть в виде налогов.

№ слайда 10

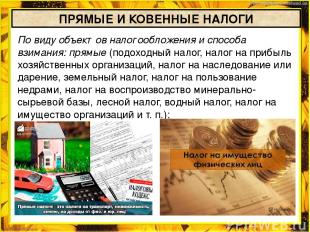

ПРЯМЫЕ И КОВЕННЫЕ НАЛОГИ По виду объектов налогообложения и способа взимания: прямые (подоходный налог, налог на прибыль хозяйственных организаций, налог на наследование или дарение, земельный налог, налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, лесной налог, водный налог, налог на имущество организаций и т. п.);

№ слайда 11

косвенные налоги устанавливаются в виде надбавок к цене товаров и услуг и являются налогами на потребителей ( акцизные, налог с продаж, налог на экспорт, частично налог на добавленную стоимость, таможенные пошлины) ПРЯМЫЕ И КОСВЕННЫЕ НАЛОГИ

№ слайда 12

Таможенные пошлины – косвенные налоги, взимаемые при ввозе, вывозе и провозе товаров через территорию данного государства. ПРЯМЫЕ И КОВЕННЫЕ НАЛОГИ

№ слайда 13

Акциз– косвенный налог, которым облагается продукция, реализуемая внутри страны. Подакцизные товары в РФ: спиртосодержащая и алкогольная продукция; табачная продукция; легковые автомобили; автомобильный бензин, дизельное топливо; иные товары АКЦИЗЫ

№ слайда 14

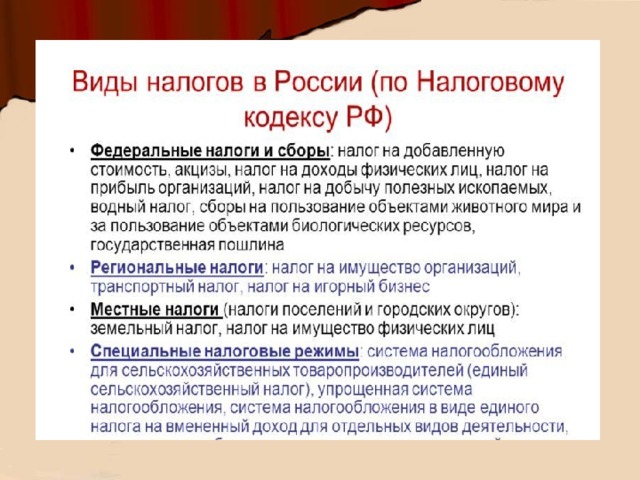

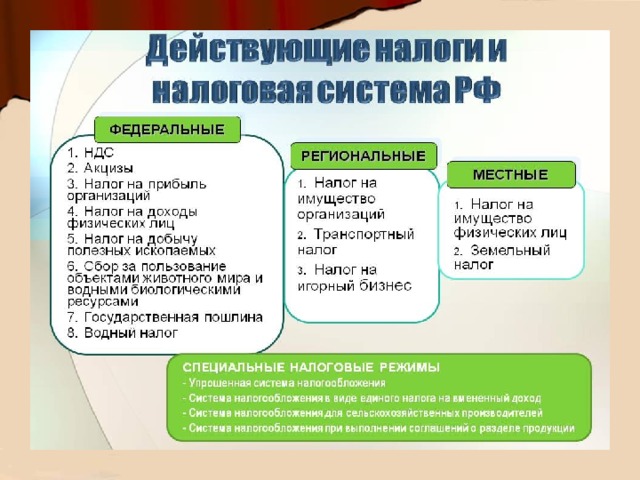

По уровням взимания налогов можно выделить: 1) федеральные 2) региональные 3) местные ФЕДЕРАЛЬНЫЕ, РЕГИОНАЛЬНЫЕ И МЕСТНЫЕ НАЛОГИ

№ слайда 15

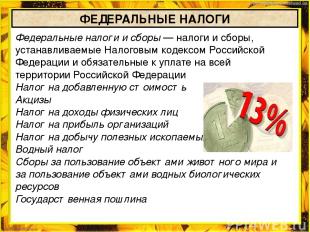

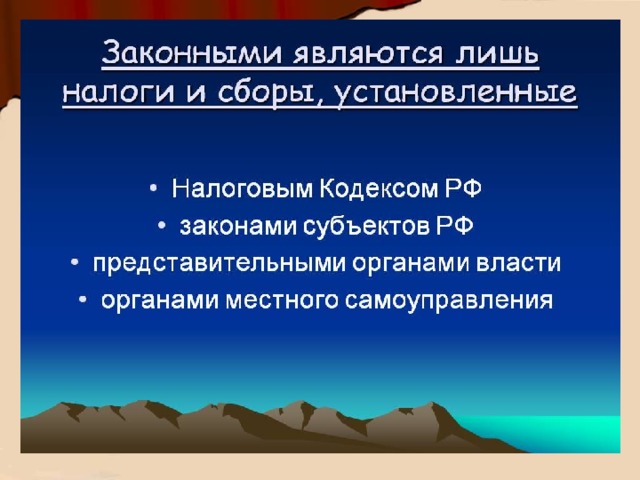

Федеральные налоги и сборы — налоги и сборы, устанавливаемые Налоговым кодексом Российской Федерации и обязательные к уплате на всей территории Российской Федерации Налог на добавленную стоимость Акцизы Налог на доходы физических лиц Налог на прибыль организаций Налог на добычу полезных ископаемых Водный налог Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Государственная пошлина ФЕДЕРАЛЬНЫЕ НАЛОГИ

№ слайда 16

РЕГИОНАЛЬНЫЕ НАЛОГИ Региональные налоги – обязательные платежи в бюджет соответствующих субъектов РФ, устанавливаемые законами субъектов Российской Федерации в соответствии с Налоговым кодексом и обязательные к уплате на территории всех регионов соответствующих субъектов РФ. Транспортный налог, налог на имущество организаций, налог на игорный бизнес лесной налог, плата за воду и пр.

№ слайда 17

земельный налог. курортный налог, налог на рекламу, налог на содержание жилого фонда и др. Местные налоги — налоги и сборы, ставки которых устанавливаются представительными органами государственной власти, а налоговые суммы поступают в доходы местных органов государственной власти и расходуются ими МЕСТНЫЕ НАЛОГИ

№ слайда 18

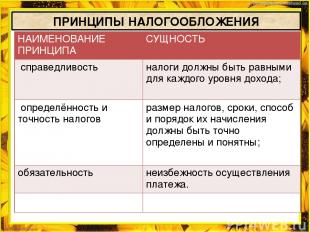

ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ НАИМЕНОВАНИЕ ПРИНЦИПА СУЩНОСТЬ справедливость налоги должны быть равными для каждого уровня дохода; определённость и точность налогов размер налогов, сроки, способ и порядок их начисления должны быть точно определены и понятны; обязательность неизбежность осуществления платежа.

№ слайда 19

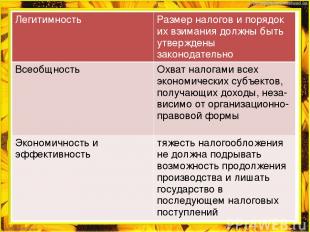

Легитимность Размер налогов и порядок их взимания должны быть утверждены законодательно Всеобщность Охват налогами всех экономических субъектов, получающих доходы, неза висимо от организационно-правовой формы Экономичность и эффективность тяжесть налогообложения не должна подрывать возможность продолжения производства и лишать государство в последующем налоговых поступлений

№ слайда 20

НАЛОГОВАЯ СИСТЕМА РОССИИ Налоговая система — совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на территории страны

Урок 26. Право 10-11 класс ФГОС

Конспект урока "Налогообложение юридических и физических лиц"

Все налогоплательщики разделяются на физических и юридических лиц, у которых есть свои права и обязанности в налоговой сфере.

Налогоплательщик обязан:

· уплачивать налоги своевременно и полностью;

· вести бухгалтерский учёт, составлять отчёты о финансово-хозяйственной деятельности, если он её осуществляет;

· предоставлять налоговым органам необходимые для исчисления и уплаты налогов документы и сведения;

· выполнять требования налогового органа об устранении выявленных нарушений законодательства и другие.

Обязанность физического лица по уплате налога прекращается с уплатой налога, отменой налога, а также смертью налогоплательщика. Обязанность юридического лица по уплате налога прекращается уплатой им налога, отменой налога или ликвидацией юридического лица.

Налогоплательщик имеет право:

· получать от налоговых органов бесплатную информацию о действующих налогах и сборах, законодательстве о налогах и сборах, полномочиях налоговых органов и их должностных лиц;

· использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах;

· на своевременный зачёт или возврат излишне уплаченных сумм или излишне взысканных налогов;

· обжаловать решения налоговых органов, действия или бездействие должностных лиц и другое.

Сперва давайте познакомимся с тем, как именно происходит налогообложение физических лиц.

С точки зрения налогового права физическое лицо – это человек, обладающий налоговой дееспособностью, то есть способностью своими действиями приобретать объект налогообложения (получать доходы от трудовой деятельности, принять в наследство дом, автомашину и так далее).

Статус такого физического лица имеют:

· работники, получающие доход в форме заработной платы, гонорара;

· индивидуальные предприниматели, получающие доход от предпринимательской деятельности без

· привлечения наёмного труда;

· наследники авторов произведений науки, литературы, искусства, за которые они получают вознаграждение.

В настоящее время с физических лиц взимаются следующие виды налогов, сборов и акцизов:

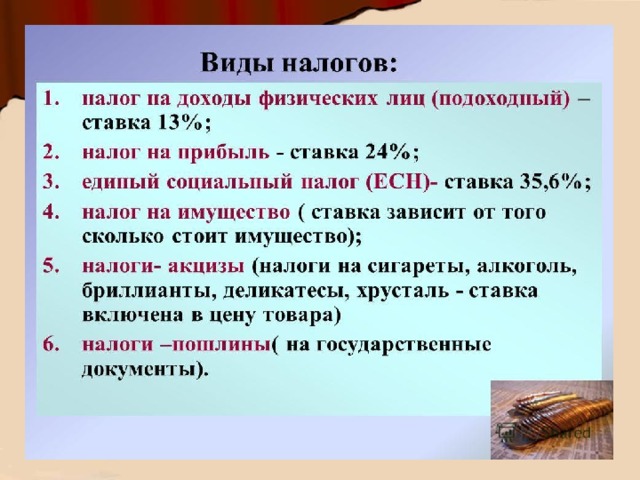

· Налог на доходы с физических лиц.

Такой налог взимается с личных доходов граждан, которые они получили в виде денежных средств, в натуральной форме или в виде материальной выгоды. К таким доходам относятся: заработная плата, доходы от продажи и сдачи в аренду (наём) имущества, вознаграждения за оказанные услуги и так далее.

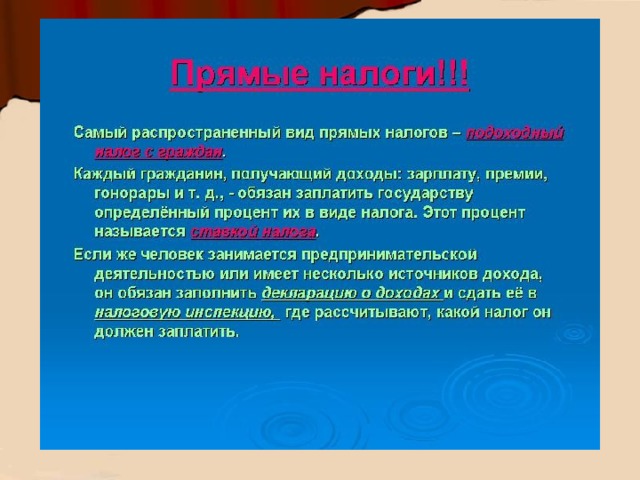

Налоговым кодексом Российской Федерации по налогу на доходы физических лиц предусмотрено пять налоговых ставок. Различные налоговые ставки установлены как в отношении видов доходов, так и в отношении категорий налогоплательщиков.

Большинство доходов российских налогоплательщиков облагаются по налоговой ставке в размере 13 %.

· Налог на имущество.

Данный налог взимается с физических лиц, если в их собственности есть какое-либо имущество, владение которым облагается налогом.

Это может быть жилой дом, квартира, дача, гараж или любое другое строение, помещение или сооружение, а также доля в праве общей собственности на указанные объекты.

Налоговая ставка зависит от суммарной инвентаризационной стоимости объектов налогообложения. Данная стоимость рассчитывается исходя из площади сооружения, наличия коммунальных удобств и года постройки.

Для отдельных категорий граждан (например, инвалидов, пенсионеров) введены налоговые льготы.

Этот налог взимается с владельцев автомобилей, зарегистрированных на территории нашей страны.

Взимается с граждан, если в их собственности находятся земельные участки по праву собственности, праву бессрочного пользования или праву пожизненно наследуемого владения.

Взыскивается с физических лиц в том случае, если они забирают воду из водных объектов. Например, через скважину на своём дачном участке.

· Сборы за пользование объектами животного мира.

Граждане уплачивают их за право получения лицензии на пользование объектами животного мира на территории Российской Федерации. Например, на охоту.

· Сборы за пользование объектами водных биологических ресурсов.

Взимаются за право пользования водными биологическими ресурсами – природными дарами рек, озёр и морей нашей страны.

Также с физических лиц могут потребовать уплатить в государственную казну и определённые акцизы с товаров, которые они перевозят через границу. Это могут быть этиловый спирт и спиртосодержащая продукция, алкогольная продукция, табачная продукция, легковые автомобили и мотоциклы, бензин и дизельное топливо и так далее.

Что же касается юридических лиц, то они уплачивают следующие виды налогов, сборов и акцизов.

Прежде всего это налог на прибыль – прямой налог, величина которого напрямую зависит от успешной деятельности юридического лица, его прибыли, разницы между доходами и расходами. Чем больше прибыль, тем больше сумма налога, которая уплачивается организацией. На данный момент такая сумма составляет 20 % от прибыли.

Также с юридических лиц взимается налог на добавленную стоимость — это косвенный налог, который исчисляется продавцом при продаже товаров (работ, услуг, имущественных прав) покупателю.

Максимальная ставка НДС составляет 18 %. Для некоторых продовольственных товаров, книг и товаров для детей в настоящее время действует также пониженная ставка 10 %. С экспортируемых товаров НДС не взимается. Чтобы экспортёр получил право на нулевую ставку НДС при экспорте, он должен каждый раз подавать в налоговый орган заявление о возврате НДС вместе с комплектом подтверждающих документов.

Также при наличии движимого или недвижимого имущества юридические лица уплачивают налог на имущество организации. Процентная ставка по такому налогу устанавливается законами субъектов Российской Федерации и не может превышать 2,2 % стоимости имущества.

В том случае, если в собственности организации находятся транспортные средства или земельные участки на праве собственности, то они будут вынуждены платить транспортный и земельный налог.

В отличие от физических, с юридических лиц, в зависимости от сферы их деятельности, взимается множество отраслевых налогов, сборов и акцизов, таких, как:

· единый сельскохозяйственный налог;

· налог на добычу полезных ископаемых;

· налог на игорный бизнес;

· сбор за пользование объектами животного мира;

· сбор за пользование объектами водных биологических ресурсов;

· акциз за операции с подакцизными товарами;

· акциз на производство и реализацию защищённой полиграфической продукции и так далее.

Как вы уже знаете, можно быть предпринимателем и без образования юридического лица, например, являясь индивидуальным предпринимателем.

В связи с предпринимательской деятельностью, индивидуальный предприниматель должен платить:

· налог на доходы физических лиц;

· налог на добавленную стоимость;

· налог на имущество;

А также целый ряд отраслевых налогов, если деятельность индивидуального предпринимателя связана с какой-либо из отраслей.

К тому же граждане нашей страны при оплате налогов могут воспользоваться специальными налоговыми режимами.

Например, юридические лица, а также индивидуальные предприниматели, начинающие свою профессиональную коммерческую деятельность, могут выбрать один из двух вариантов системы налогообложения: общую или упрощённую.

Упрощённая система налогообложения – это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса.

Для применения такой системы нужно соответствовать определённым условиям:

· менее ста человек в штате;

· доход не должен превышать шестидесяти миллионов рублей;

· остаточная стоимость должна быть меньше ста миллионов рублей.

При упрощённой системе налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

Если налог уплачивается с суммы доходов, то в бюджет будет направлено 6 %. А если налог уплачивается с прибыли, то придётся отдать уже 15 %.

В отношении отдельных видов предпринимательской деятельности, таких как:

· бытовые, ветеринарные услуги;

· услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

· распространение и (или) размещение рекламы;

· услуги по передаче во временное пользование торговых мест, земельных участков;

· услуги по временному размещению и проживанию;

· услуги по перевозке пассажиров и грузов автотранспортом;

Возможно уплачивать единый налог на вменённый доход для отдельных видов деятельности. Данный режим налогообложения заменяет уплату целого ряда налогов и сборов.

Для перехода к этой упрощённой системе налогообложения юридическим лицам и индивидуальным предпринимателям также необходимо выполнить целый ряд условий.

Сумма налога составляет 15 % от временного дохода налогоплательщика – это потенциально возможный доход, который рассчитывается с учётом совокупности неких факторов: сезонности, ассортимента товаров, времени работы и так далее.

То есть сколько бы ни заработал предприниматель, платить он будет всего 15 % от временного дохода.

Производители сельскохозяйственной продукции по упрощённой системе налогообложения имеют право оплачивать единый сельскохозяйственный налог.

Для перехода на такую систему налогообложения доход от сельскохозяйственной деятельности должен превышать 70 %. Плательщикам такого налога нужно уплатить в бюджет 6 % от своей прибыли.

Индивидуальные предприниматели, у которых число наёмных работников не превышает пятнадцати человек, могут воспользоваться патентной системой налогообложения.

Сущность этой системы состоит в получении на определённый срок патента, заменяющего собой уплату некоторых налогов. Например, получение патента, на оказание автотранспортных услуг по перевозке грузов автомобильным транспортом заменяет собой уплату налога с доходов, получаемых индивидуальным предпринимателем именно по этому виду деятельности. Если у предпринимателя есть ещё какая-нибудь деятельность, по которой патент не получался, то такая деятельность облагается в рамках другой системы налогообложения.

Например, индивидуальный предприниматель занимается оптовой торговлей и грузоперевозками. По грузоперевозкам получен патент. Выручка по оптовой торговле облагается НДФЛ и НДС, а выручка по грузоперевозкам этими налогами не облагается, поскольку на неё получен патент.

Подробно узнать об налогах с физических и юридических лиц и о льготных режимах налогообложения вы сможете на уже знакомом вам сайте Федеральной налоговой службы.

Также с помощью сервиса на сайте формируется необходимый платёжный документ или производится оплата в режиме онлайн, не выходя из дома или офиса. Для этого с главной страницы сайта необходимо пройти по ссылке заплати налоги. Этот сервис – единая точка доступа ко всем платёжным сервисам сайта для юридических и физических лиц.

Кроме того, физические, юридические лица или индивидуальные предприниматели могут завести на сайте личный кабинет налогоплательщика, в котором есть вся необходимая информация как об уже уплаченных налогах, так и о тех, которые ещё нужно оплатить.

Стоит отметить что налоги с физических, юридических лиц и индивидуальных предпринимателей взимаются только с тех доходов, имущества, транспортных средств, которые получены легально, не запрещённым законом способом на территории нашей страны или за её пределами.

Не может, например, возникнуть вопрос о необходимости уплаты налога с дохода, полученного от наркоторговли или продажи краденого. Этими так называемыми «доходами» и теми, кто их получает, уже занимаются правоохранительные органы.

Но, например, в Соединённых штатах Америки был введён налог на доходы от наркоторговли. Предполагается, что если наркодиллера схватит полиция, то одним из смягчающих обстоятельств в суде будет именно эта заполненная графа в налоговой декларации.

В конце нашего урока давайте вспомним основные моменты и ответим на следующие вопросы.

1. Какие основные налоги взимаются в настоящее время с населения в России?

2. Какие ставки подоходного налога установлены Налоговым кодексом РФ?

3. Что такое налог на добавленную стоимость (НДС)?

4. Что такое акцизы?

5. Что такое налог на прибыль?

6. Что такое льготы по налогу?

7. Какими налогами – прямыми или косвенными – являются НДС, акцизы и налог на прибыль?

Презентация по теме "Налоги". Предназначена для работы с учащимися старших классов. С целью повышения финансовой грамотности.

Содержимое разработки

Выполнила учитель технологии, черчения, изо

МБОУ СОШ р.п. Многовершинный

Николаевского района, Хабаровского края

Пенкина Людмила Николаевна

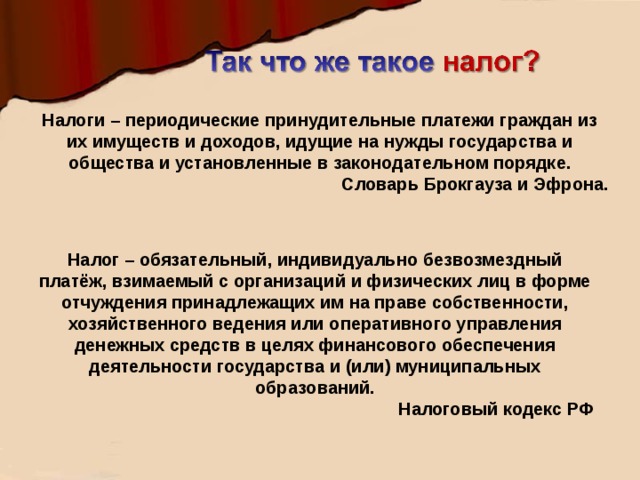

Налоги – периодические принудительные платежи граждан из их имуществ и доходов, идущие на нужды государства и общества и установленные в законодательном порядке.

Словарь Брокгауза и Эфрона.

Налог – обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоговый кодекс РФ

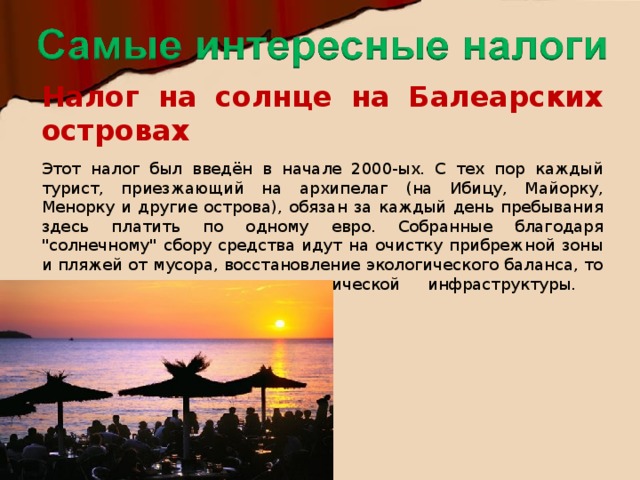

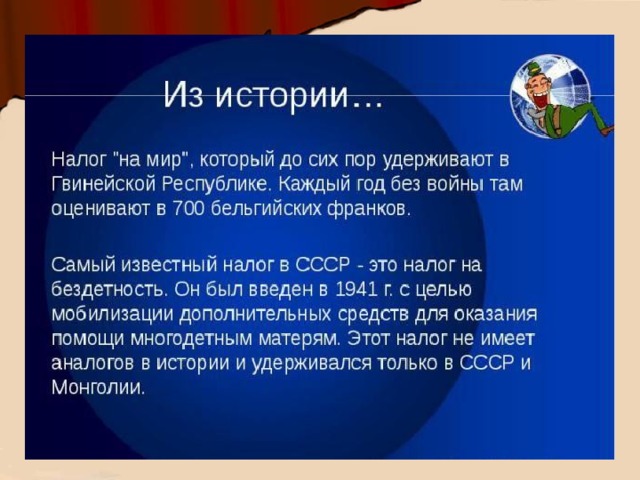

Налог на солнце на Балеарских островах Этот налог был введён в начале 2000-ых. С тех пор каждый турист, приезжающий на архипелаг (на Ибицу, Майорку, Менорку и другие острова), обязан за каждый день пребывания здесь платить по одному евро. Собранные благодаря "солнечному" сбору средства идут на очистку прибрежной зоны и пляжей от мусора, восстановление экологического баланса, то есть на улучшение туристической инфраструктуры.

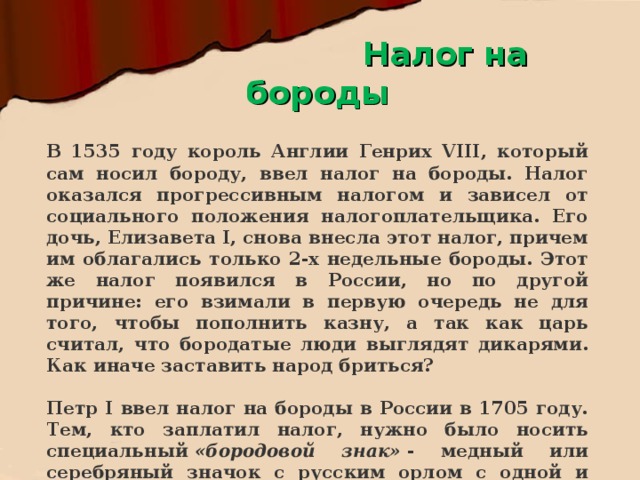

Налог на бороды

В 1535 году король Англии Генрих VIII, который сам носил бороду, ввел налог на бороды. Налог оказался прогрессивным налогом и зависел от социального положения налогоплательщика. Его дочь, Елизавета I, снова внесла этот налог, причем им облагались только 2-х недельные бороды. Этот же налог появился в России, но по другой причине: его взимали в первую очередь не для того, чтобы пополнить казну, а так как царь считал, что бородатые люди выглядят дикарями. Как иначе заставить народ бриться?

Петр I ввел налог на бороды в России в 1705 году. Тем, кто заплатил налог, нужно было носить специальный «бородовой знак» - медный или серебряный значок с русским орлом с одной и другой стороны и изображением нижней части лица с бородой.

Налог на бороды

В 1535 году король Англии Генрих VIII, который сам носил бороду, ввел налог на бороды. Налог оказался прогрессивным налогом и зависел от социального положения налогоплательщика. Его дочь, Елизавета I, снова внесла этот налог, причем им облагались только 2-х недельные бороды. Этот же налог появился в России, но по другой причине: его взимали в первую очередь не для того, чтобы пополнить казну, а так как царь считал, что бородатые люди выглядят дикарями. Как иначе заставить народ бриться?

Петр I ввел налог на бороды в России в 1705 году. Тем, кто заплатил налог, нужно было носить специальный «бородовой знак» - медный или серебряный значок с русским орлом с одной и с другой стороны с изображением нижней части лица с бородой.

Читайте также: