Презентация участники налоговых правоотношений

Опубликовано: 01.05.2024

Презентация на тему "Налоговое право".

основные вопрсы: источники налогового права, права и обязанности налоглатильщика.

| Вложение | Размер |

|---|---|

| nalogovoe_pravo_prava_nalogoplatelshchika_.ppt | 381 КБ |

Предварительный просмотр:

Подписи к слайдам:

Налоговое право отрасль законодательства РФ, которая регулирует общественные отношения в сфере налогообложения, т. е. в связи с осуществлением сбора налогов и иных обязательных платежей, организацией и функционированием системы органов налогового регулирования и налогового контроля на всех уровнях государственной власти и местного самоуправления.

Источники налогового права 1. Конституция Российской Федерации. 2. Специальное налоговое законодательство а) федеральное законодательство о налогах и сборах (Налоговый Кодекс и др.) б) региональное законодательство о налогах и сборах: в) нормативные правовые акты о налогах и сборах, принятые представительными органами местного самоуправления . 3. Решения Конституционного Суда РФ. 4.Нормы международного права и международные договоры Российской Федерации.

Налоги Налоги – законодательно установленные обязательные безвозмездные платежи физических и юридических лиц государству В материальном смысле налог- это определенная сумма денег, подлежащая передаче налогоплательщиком государству в обусловленные срок и в установленном порядке Как экономическая категория - это денежное (имущественное) отношение, опосредующее одностороннее движение стоимости от плательщика к государству

Функции налогов Фискальная – обеспечение финансирования государственных расходов 1 Распределительная (социальная) – перераспределение доходов между соц. слоями 2 Регулирующая – государственное регулирование экономики 3 3 Социально-воспитательная – сдерживание производства и потребления вредной продукции 4 4 Конкретно-учетная – учет доходов граждан, предприятий и организаций 5

Элементы налога Объект налога – имущество или доход, подлежащий обложению 1 Субъект налога – налогоплательщик – физическое или юридической лицо 2 Источник налога – доход, из которого выплачивается налог 3 Ставка налога – величина налога с единицы объекта налога 4 Налоговая льгота – полное или частичное освобождение плательщика от налога 5

Объекты налогообложения Прибыль Стоимость определенных товаров Имущество Операции с ценными бумагами Отдельные виды деятельности Передача собственности Добавленная стоимость Доходы

Налогоплательщики – физические и юридические лица 1 Налоговые органы и налоговые агенты, таможенные органы 2 Внебюджетные фонды 3 Участники налоговых отношений Финансовые органы государства и местного самоуправления 4 Налоговая полиция 5

Права и обязанности налогоплательщика ПРАВА: Получать от налоговых органов бесплатную информацию о действующих налогах и сборах Использовать налоговые льготы На своевременный зачет или возврат сумм излишне уплаченных налогов Обжаловать действия (бездействия) налоговых органов и их должностных лиц

Права и обязанности налогоплательщика ОБЯЗАННОСТИ: Своевременно и в полном объеме уплачивать налоги Вести бухучет, составлять отчеты о финансово-хозяйственной деятельности (если он ее осуществляет) Представлять налоговым органам необходимые документы и сведения Выполнять требования налоговых органов об устранении нарушений законодательства о налогах

Виды налогов 1. По уровню бюджета Региональные налоги - платежи за пользование природными ресурсами; лесной налог; налог на имущество предприятий; плата за воду, забираемую промышленными предприятиями из водохозяйственных систем ; дорожный налог Федеральные налоги - налог на добавленную стоимость; федеральные платежи за пользование природными ресурсами; акцизы; налог на доходы банков; подоходный налог с физических лиц; налог на доходы от страховой деятельности; налог на операции с ценными бумагами; гербовый сбор; таможенные и государственные пошлины; налог на наследование и дарение; налог с биржевой деятельности

Виды налогов Местные налоги - земельный налог; сбор с физических лиц, занимающихся предпринимательской деятельностью; налог на имущество физических лиц; сбор за право торговли; налог на строительство объектов производственного назначения в курортной зоне; курортный сбор; на рекламу; - лицензионный сбор за право торговли вино-водочными изделиями; сбор с владельцев собак; сбор за выдачу ордера на квартиру; лицензионный сбор за право проведения местных аукционов и лотерей; сбор за право использования местной символики; сбор за парковку транспорта; сбор за выигрыш на бегах; сбор за участие в бегах на ипподромах; сбор с лиц, участвующих в игре на тотализаторе на ипподроме; сбор со сделок, совершаемых на биржах, за исключением сделок, предусмотренными законодательными актами о налогообложении операций с ценными бумагами; сбор за право проведения кино- и телесъемок; сбор за уборку территорий населенных пунктов

Виды налогов 2. По способам взимания Прямые – взимаются с доходов и имущества физических и юридических лиц: подоходный налог, налог на прибыль фирм, налог на имущество, недвижимость, дарение, наследство, финансовые операции. (справедливы, плохо собираются, принудительные меры – штрафы, уголовное наказание) Косвенные – налоги на обращение и потребление, устанавливаются в виде надбавок к цене товара или услуги: акцизные сборы, налог с продаж, НДС, таможенные и государственные пошлины. (несправедливы, но легко собираются)

Виды налогов 3. По налогоплательщикам Налоги с физических лиц подоходный налог, налог на имущество, на наследование, на дарение, на землю, дорожный и транспортный налог и др. Налоги с юридических лиц НДС, акцизы, налог на прибыль организаций и др.

Системы налогообложения 1 Регрессивный налог налог тем выше, чем ниже доход 2 Пропорциональный налог сумма налога пропорциональна доходам 3 Прогрессивный налог налог тем выше, чем выше доход

Принципы налогообложения Принцип справедливости Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, т.е. уровня доходов Принцип экономичности налогов Система и процедура выплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги Принцип обязательности Налоговая система не должна оставлять сомнений у налогоплательщика в неизбежности платежа . Принцип определенности и точности налогов Размер налогов, сроки, способ и порядок начисления должны быть точно определены Принцип динамизма Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям.

Домашнее задание § 40-41, конспект выучить.

По теме: методические разработки, презентации и конспекты

Данный материал позволит закрепить знания учащихся по теме «Налоговое право» в 11 классе, изучающих право. Задания требуют умения преобразовывать информацию, опираться на статьи Нало.

Игровое занятие по теме "Налоги" может быть использовано как внеклассное мероприятие так и для проведения урока обществознания.

Урок Налоговое право

Фото 11 класс Налоговое право.

Открытый урок по теме: "Налоговое право, как отрасль право"

Открытый урок представлен в виде презентации по теме "Налоговое право, как отрасль право" для студентов специальности "Экономики и бухгалтерского учета".

презентация 11 класс право.

Тест "Налоговое право"

Тест по праву по теме "Налоговое право" для 11 класса.

Тест по налоговому праву

Тест позволяет учителю проверить знания учащихся по основным вопросам налогового законодательства.

--PAGE_BREAK--Необходимо заметить, что перечень прав налоговых органов, установленный ст.31 НК, не являются закрытыми. В соответствии с п.2 названой статьи налоговые органы осуществляют так же другие права, предусмотренные НК и федеральными законами.

Налоговые органы обязаны вести учёт налогоплательщиков; в настоящее время прядок учёта налогоплательщика установлен в инструкции «О порядке ведения учёта налогоплательщика», утверждённый приказом Государственной налоговой службы[9].

В случаях, предусмотренных законодательством о налогах и сборах, Министерство РФ по налогам и сборам и его налоговые органы пределах своих полномочий утверждают формы заявлений постановки на учёт в налоговые органы, расчётов по налогам и налоговых деклараций и устанавливают порядок их, устанавливают порядок их заполнения, обязательный для налогоплательщиков.

Министерство РФ по налогам и сборам в целях единообразного применения налоговыми органами законодательства о налогах и сборах издаёт специально для них приказы, инструкции и методические указания. Главной обязанностью налоговых органов в соответствии со ст.32 НК РФ является осуществление контроля за соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных актов. При осуществлении данной функции налоговые органы обязаны строго соблюдать законодательство о налогах и сборах, т.е. действия налоговых органов должны быть основаны на законах.

Разъяснительная работа о необходимости уплаты налогов и соблюдения налогового законодательства может вестись налоговыми органами в различных формах и различными способами, в том числе с использованием различных средств массовой информации, направлением памяток налогоплательщикам, а также в школах и на семинарах, в организациях и.т.д.

В соответствии с п.6 ст.32 НК, налоговые органы обязаны соблюдать налоговую тайну. Положения о налоговой тайне закрепляются НК в ст. 102. В настоящее время похожая норма содержится в ст.16 Закона РФ « Об основах налоговой системы в РФ»[10], согласно которой налоговые органы и их сотрудники обязаны, сохранит коммерческую тайну и тайну сведений о вкладах граждан и организаций. Существенным отличием норм НК является то, что, налоговые органы обязаны соблюдать не только коммерческую тайну и вкладов граждан и организаций, но и сохранять в тайне любые полученные налоговыми органами о налогоплательщике сведения, за исключением тех, которые указаны в п.1 ст.102. Так, налоговую тайну составляют любые полученные налоговым органом, органом государственного внебюджетного фонда и таможенным органом сведения о налогоплательщике, за исключением сведений:

1. разглашённых налогоплательщиком самостоятельно или с его согласия;

2. об идентификационном номере налогоплательщика;

3. о нарушениях законодательства о налогах и сборах и мерах ответственности за эти нарушения;

4. предоставляемых налоговым (таможенным) или правоохранительным органам других государств в соответствии с междугородними договорами, одной из сторон которых является Российская Федерация, о взаимном сотрудничестве между налоговыми (таможенными) или правоохранительными органами.

НК впервые установлена обязанность налоговых органов осуществлять возврат или зачёт излишне взысканных или уплаченных сумм налогов, штрафов, пеней. Ранее в соответствии со статьёй 15 Закона «О Государственной Налоговой службе РСФСР»[11] возврату подлежали только не правильно взысканные суммы налогов. Кроме того, обязанность возврата была предусмотрена некоторыми законами об отдельных налогах. Сейчас установлен общий порядок зачёта или возврата для всех налогов и сборов, который предусмотрен главой 12 НК РФ.

НК или другими федеральными законами о налогах и сборах могут быть установлены иные обязанности налоговых органов. Так, в соответствии со ст.80 НК РФ налоговый орган не вправе отказать в принятии декларации и обязан по просьбе налогоплательщика поставить отметку на копии налоговой декларации о принятии и дату её представления. В соответствии с п.7 ст.83 НК налоговые орган обязаны незамедлительно уведомить физическое лицо о постановке его на учёт на основании информации о его деятельности или его имуществе, полученных от других лиц. В соответствии со ст.108 НК налоговые органы обязаны доказывать обстоятельства, свидетельствующие о факте налогового правонарушения и виновности налогоплательщика в его совершении.

НК РФ предусмотрена обязанность, налоговых органов сообщать органам налоговой полиции о возможных преступлениях в налоговой сфере. Соответствующие материалы должны туда направляться, если выявленные при проверках и иными способами обстоятельства позволяющие предполагать совершение налогового правонарушения. Направление осуществляется независимо от мнения налогоплательщика в трёхдневный срок.

Права и обязанности налоговых органов реализуются через действия должностных лиц налоговых органов. Должностные лица обязаны действовать в пределах своей компетенции. Например, налоговый инспектор, проводящий проверку, вправе истребовать у проверяемого лица необходимые документы для проверки, проводить выемку документов и предметов.

Необходимо отметить, что осуществление ряда полномочий налогового органа возможно только руководителем или его заместителем. Так, руководитель налогового органа или его заместитель может принять решение о взыскании налога за счёт денежных средств, находящихся на счетах налогоплательщика (ст.46), или его имущества (ст.47), о проведении выездной налоговой проверки (ст.89), о приостановлении операций по счетам налогоплательщика в банке, о наложении ареста на имущество налогоплательщика, о взыскании пеней в бесспорном порядке, рассмотреть акт налоговой проверки и по нему вынести решение.

При исполнении должностными лицами полномочий налоговых органов необходимо учитывать следующие особенности:

1.должностное лицо действует только в рамках своей компетенции по принципу «разрешено то, что прямо установлено законом», поскольку здесь применим принцип " разрешено всё, что не запрещено законом";

2.служебные права должностных лиц налоговых органов являются их обязанностями и наоборот;

3.любые права должностных лиц налоговых органов реализуется только в пределах функций данного налогового органа Российской Федерации — контроля за правильностью исчисления, полной и своевременной уплаты налогов.

Должностные лица таможенных органов при взимании налогов и сборов при перемещении товаров через таможенную границу РФ помимо обязанностей, предусмотренных Таможенным кодексом РФ и иными нормативными правовыми актами, регулирующие таможенные правоотношения, несут обязанности, предусмотренные ст.33 НК РФ.

Выделим некоторые полномочия, которыми наделены руководители таможенных органов и их заместители:

— засчитывать излишне уплаченные суммы налогов и сборов ликвидируемой организации по другим налогам, пеням, штрафам этой организации;

— принимать решения об изменении срока уплаты налогов и сборов, подлежащих уплате в связи с перемещением товара через границу Российской Федерации;

— принимать решения о предоставлении отсрочки или рассрочки по уплате налогов, сборов, подлежащих уплате в связи с перемещением через таможенную границу Российской Федерации;

— принимать решения о наложения ареста на имущество налогоплательщика.

Привлечение к ответственности за совершение нарушений законодательства о налогах и сборах в связи с перемещением товаров через таможенную границу РФ осуществляется в порядке, установленном таможенном законодательством. Данное правило означает, в частности, следующее:

1.производство по делам о нарушения законодательства о налогах и сборах в связи с перемещением товаров через таможенную границу РФ ведётся в порядке, установленном разделом X Таможенного кодекса РФ (п. 3 ст. 10).

2.действия лиц, допустивших нарушение законодательства о налогах и сборах в связи с перемещением через таможенную границу Российской Федерации, могут быть квалифицированы по ст. 249-288 Таможенного кодекса РФ;

3.обжалование действий и исполнение решений таможенных органов осуществляется в порядке предусмотренным Таможенным кодексом РФ (главы 49-50 ТК РФ).

Глава 2.Представительство в налоговых правоотношениях

Налогоплательщик может участвовать в налоговых отношениях как лично, так и через своего законного или уполномоченного представителя[12].

Личное участие налогоплательщика в отношениях, регулируемым законодательством о налогах и сборах, не лишает его права иметь представителя, равно как участие представителя не лишает налогоплательщика права участие в указанных правоотношениях.

Представительство в отношениях, предусмотренном законодательством о налогах и сборах, — новшество в налоговом законодательстве, хотя и до принятия общей части НК РФ налогоплательщик так или иначе выступал в налоговых правоотношениях не только самостоятельно, но и через своих представителей.

В соответствии с налоговым законодательством главной обязанностью налогоплательщика является своевременная уплата налогов. Как правило, налогоплательщик сам стремится исполнить все необходимые действия для уплаты налогов, — самостоятельно исчислить налог, представить необходимую документацию в налоговый орган и.т.д. Но иногда в силу объективных причин определённые действия выполнить не возможно или очень затруднительно, например, в случае отдалённости налогоплательщика от налогового органа и.т.д., и в этом случае плательщик налогов может прибегнуть к помощи третьих лиц путём использования института налогового представительства.

Вместе с тем НК, установив право налогоплательщика участвовать в отношениях, регулируемым законодательством о налогах и сборах, через представителей, не раскрывает понятие налогового представительства, поэтому в данной ситуации, по моему мнению, можно воспользоваться принципом аналогии права и обраться к гражданскому законодательству, в котором институт представительства разработан довольно детально.

В соответствии со статьёй 182 ГК РФ[13], определяющий понятие представительства в гражданском праве, сделка, совершённая одним лицом от имени другого лица в силу полномочия, основанного на доверенности, указании закона либо акте уполномоченного на того государственного орган или орган местного самоуправления, непосредственно создаёт, изменяет и прекращает гражданские права и обязанности представляемого. Исходя из этого, можно определить понятие налогового представительства, а именно: действия совершённые одним лицом от имени другого лица в силу полномочий, основанных на доверенности, указании закона либо акте компетентного государственного органа или органа местного самоуправления, непосредственно создают, изменяют и прекращают налоговые права и обязанности налогоплательщика.

Порядок оформления статуса налогового представителя регламентирован ст.27 и п.5 ст.29 НК РФ.

Как указывалось выше, кроме налогоплательщиков, Кодекс выделяет ещё и других участников налоговых правоотношений, в частности плательщиков сборов под которыми понимается организации и физические лица, обязанные в соответствии с законодательством уплачивать сборы; и налоговых агентов, исчисляющих, удерживающих у плательщика налоги и перечисляющих их в соответствующий бюджет.

§1. Законный представитель налогоплательщика

Законными представителями налогоплательщиков – организаций является лица, уполномоченные представлять организацию на основании закона или её учредительных документов.

Законным представителями налогоплательщиков – физических лиц согласно п.2 ст.27 НК РФ признаются лица, выступающие в качестве его представителей в соответствии с гражданским законодательством Российской Федерации.

Таким образом, статья 27 НК РФ предусматривает две формы законного налогового представительства для организаций – налогоплательщиков – представительства в силу закрепления статуса представителя в учредительных документов организации и представительства на основании закона.

В соответствии со статьи 52 ГК РФ учредительными документами юридического лица являются его устав и (или) учредительный договор. Учредительный договор юридического лица заключается, а устав утверждается его учредителями (участниками); в учредительных документах юридического лица должны определяться наименование юридического лица, место его нахождения, порядок управления деятельностью юридического лица.

Вместе с тем, в силу диспозитивности гражданского права в учредительные документы можно включить и другие сведения, в частности определить в них налогового представителя, который будет представлять и защищать интересы, организации – налогоплательщика в налоговых органах. При указании налогового представителя в учредительных документах юридического лица последней будет осуществлять законное налоговое представительство данной организации.

Законное налоговое представительство на основании закона возможно на государственных и муниципальных предприятиях, в государственных учреждениях, то есть на предприятиях, собственником которых является государство. Для осуществления такого представительства необходимо, чтобы налоговый представитель организации-налогоплательщика был указан в качестве такового в акте соответствующего высшего представительного органа государства или органа местного самоуправления.

В соответствии с гражданским законодательством законным представителем физического лица может являться:

— опекун физического лица;

— усыновитель несовершеннолетнего ребёнка;

— родитель несовершеннолетнего ребёнка.

При законном налоговом представительстве необходимо учитывать, что законные налоговые представители физических лиц действуют без особых полномочий, т.е. для осуществления ими налогового представительства им необходимо иметь только документы, подтверждающие их статус законного представителя. Таковыми являются:

— для родителей — паспорт с отметкой о рождении ребёнка (детей);

— для усыновителей – решение суда или органа записи актов гражданского состояния об усыновлении (удочерении);

— для опекунов – решение суда об установлении опеки.

Согласно статьи 28 НК Российской Федерации любые действия (бездействия) законных представителей организации-налогоплательщика признаются действиями (бездействиями) представляемой организации, т.е.как в случае, если бы данная организация сама лично осуществляла данные действия (бездействия).

Так, требование об уплате налога и сбора может быть вручено под расписку налоговым органом не только руководителю организации, но и законному или уполномоченному представителю. В случае, когда указанные лица уклоняются от получения требования, должностными лицами налогового органа составляется соответствующий акт, дата составления которого признаётся датой направления требования.

При аресте налогоплательщика налоговый орган не вправе отказать его законному и (или) уполномоченному представителю присутствовать при этом. Аналогичные права имеет налоговый представитель и при проведении осмотра, при подготовке объяснении и возражений на акт проверки, а так же при получении копии решения налогового органа о применении налоговых санкций.

Необходимо так же учитывать, что в соответствии со статьёй 106 НК РФ при определении налогового правонарушения установлено, что таковым признаётся виновно совершённое противоправное деяние не только налогоплательщика, но и его представителей.

Так, в частности, согласно ст. 119 НК РФ при нарушении срока представлении налоговой декларации или иных документов налогоплательщик несёт ответственность даже в том случае, когда такое нарушение допущено его представителем.

§2. Уполномоченные представители

Уполномоченным представителем признаётся физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношения с налоговыми органами, иными участниками налоговых отношений (ст.29 НК РФ). Указанную норму следует применять с поправкой на упомянутые положения НК о законном представительстве. Лицо, упомянутое учредительными документами, в соответствии с НК РФ признаётся не уполномоченным, а законным представителем организации. Данный вопрос имеет принципиальное значение, так как по ст. 28 НК РФ действия (бездействия) законных представителей организации, совершённые в связи с участием этой организации в налоговых отношениях, признаются действиями (бездействиями) самой организации. Уполномоченное налоговое представительство может быть как возмездным, так и безвозмездным в зависимости от того, к какому соглашению придут стороны – налогоплательщик и его представитель.

Для осуществления налогового представительства физическими лицами необходимо, чтобы они к моменту налогового представительства были полностью дееспособными, т.е. достигли установленном законом возраста. Уполномоченными представителями плательщиков налогов могут быть граждане РФ, иностранные граждане и лица без гражданства. Кроме того, уполномоченными представителями налогоплательщика могут быть как индивидуальные предприниматели, осуществляющие свою деятельность без образования юридического лица, так и физические лица, не обладающих правовым статусом.

продолжение

--PAGE_BREAK--

Мультимедийная презентация по учебной дисциплине Налоги и налогообложение по теме 2 "Государственное регулирование налоговых правоотношений"

Просмотр содержимого документа

«Мультимедийная презентация по учебной дисциплине Налоги и налогообложение по теме "Государственное регулирование налоговых правоотношений"»

Тема 2. Государственное регулирование налоговых правоотношений

1. Налоговые правоотношения

Налоговые правоотношения - это отношения по установлению, введению и взиманию налогов, сборов, страховых взносов, а также отношения, возникающие в рамках налогового контроля, при обжаловании актов налоговиков, действий (бездействия) должностных лиц налоговых органов и привлечения к ответственности за совершение налогового правонарушения ( п. 1 ст. 2 НК РФ ).

В связи с этим выделяют две большие группы налоговых правоотношений:

- регулятивные , к коим относится все, что касается установления и введения в действие налогов, сборов, взносов;

- охранительные . Это отношения, возникающие в процессе налогового контроля, в частности, отношения по привлечению к налоговой ответственности.

2. Налоговая деятельность государства

Налоговая деятельность - это деятельность государства по

организации налогообложения и обеспечению его осуществления с

целью удовлетворения своей

потребности в денежных средствах.

Современная налоговая политика государства

Налоговая политика — это система регулирования экономики посредством изменений государственных расходов и налогов. Налоги и государственные расходы являются основными инструментами фискальной политики. Фискальная политика может как благотворно, так и достаточно болезненно воздействовать на стабильность национальной экономики.

Среди многочисленных задач налоговой политики, основными являются:

- устойчивый рост национального дохода,

- умеренные темпы инфляции,

- полная занятость,

- сглаживание циклических колебаний экономики.

3. Издание государством нормативных актов по вопросам налогообложения

Одним из наиболее важных принципов налоговой системы является установление всех элементов обязательных платежей в нормативных актах.

Налоговый нормативный акт – документ, принимаемый уполномоченным органом, устанавливающий обязанности по внесению обязательных платежей в казну, не противоречащий актам, имеющим большую юридическую силу, опубликованный в установленном порядке и содержащий все элементы налогообложения.

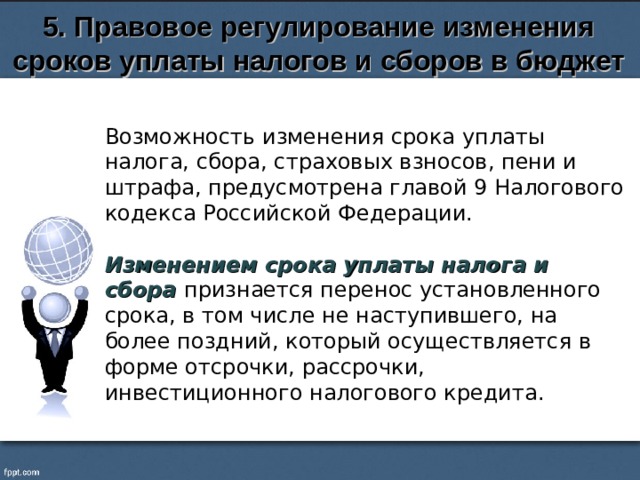

5. Правовое регулирование изменения сроков уплаты налогов и сборов в бюджет

Возможность изменения срока уплаты налога, сбора, страховых взносов, пени и штрафа, предусмотрена главой 9 Налогового кодекса Российской Федерации.

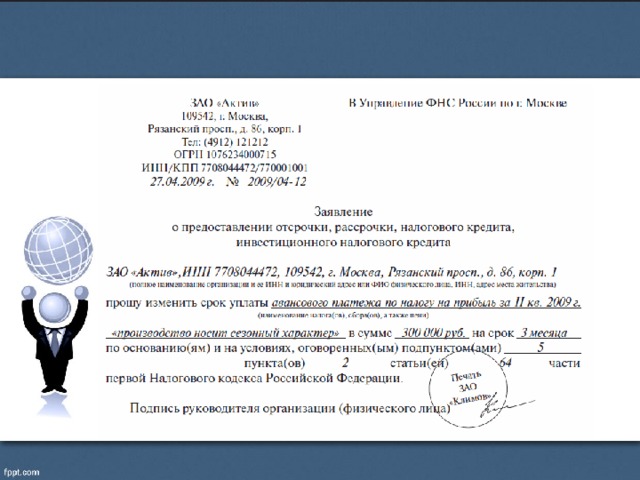

Изменением срока уплаты налога и сбора признается перенос установленного срока, в том числе не наступившего, на более поздний, который осуществляется в форме отсрочки, рассрочки, инвестиционного налогового кредита.

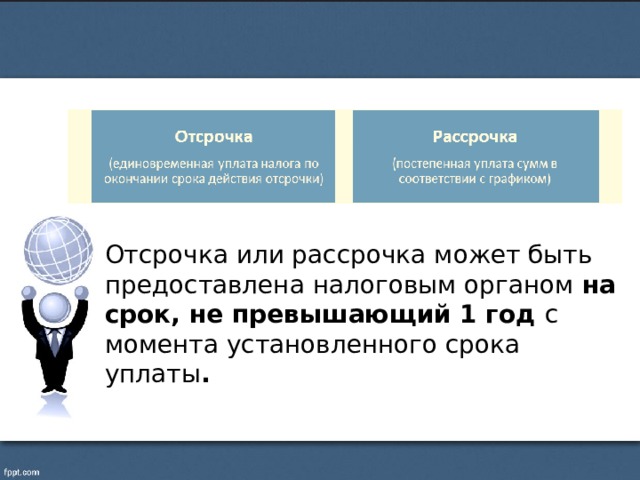

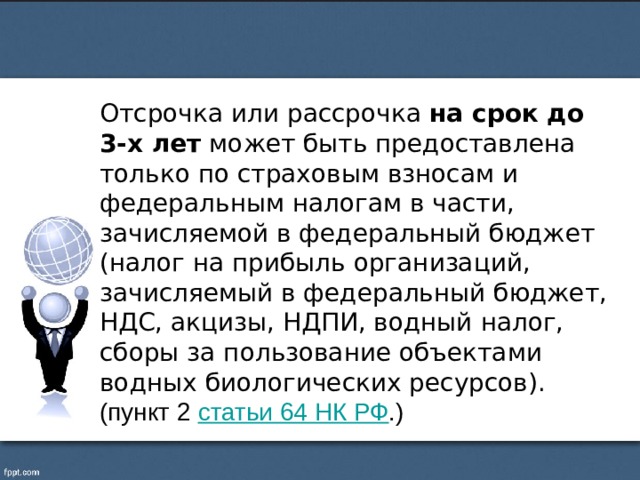

Отсрочка или рассрочка может быть предоставлена налоговым органом на срок, не превышающий 1 год с момента установленного срока уплаты .

Отсрочка или рассрочка на срок до 3-х лет может быть предоставлена только по страховым взносам и федеральным налогам в части, зачисляемой в федеральный бюджет (налог на прибыль организаций, зачисляемый в федеральный бюджет, НДС, акцизы, НДПИ, водный налог, сборы за пользование объектами водных биологических ресурсов). (пункт 2 статьи 64 НК РФ .)

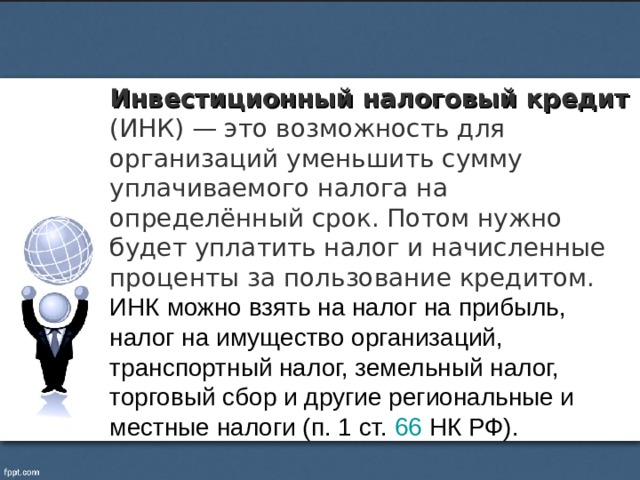

Инвестиционный налоговый кредит (ИНК) — это возможность для организаций уменьшить сумму уплачиваемого налога на определённый срок. Потом нужно будет уплатить налог и начисленные проценты за пользование кредитом.

ИНК можно взять на налог на прибыль, налог на имущество организаций, транспортный налог, земельный налог, торговый сбор и другие региональные и местные налоги (п. 1 ст. 66 НК РФ).

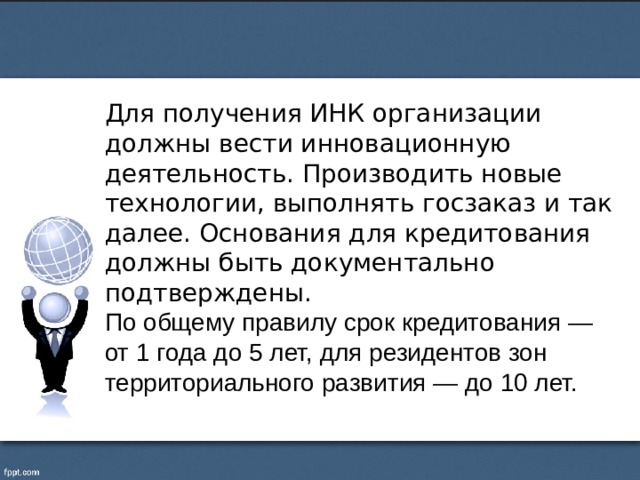

Для получения ИНК организации должны вести инновационную деятельность. Производить новые технологии, выполнять госзаказ и так далее. Основания для кредитования должны быть документально подтверждены.

По общему правилу срок кредитования — от 1 года до 5 лет, для резидентов зон территориального развития — до 10 лет.

6. Обжалование актов налоговых органов и действия или бездействия должностных лиц

Каждый вправе обжаловать документы или действия (бездействие) налогового органа, если по его мнению они нарушают его права.

Жалоба - это письменное обращение в налоговый орган по обжалованию документов или действий (бездействия) налогового органа.

Жалоба подается в вышестоящий налоговый орган, но через налоговый орган чьи документы, действия или бездействия обжалуются. (гл. 19 НК)

Домашнее задание:

- Систематизировать материал лекции;

- Подготовиться к письменному опросу по теме 2.;

- Изучить и законспектировать права и обязанности налоговых органов. (ст. 31-32 НК)

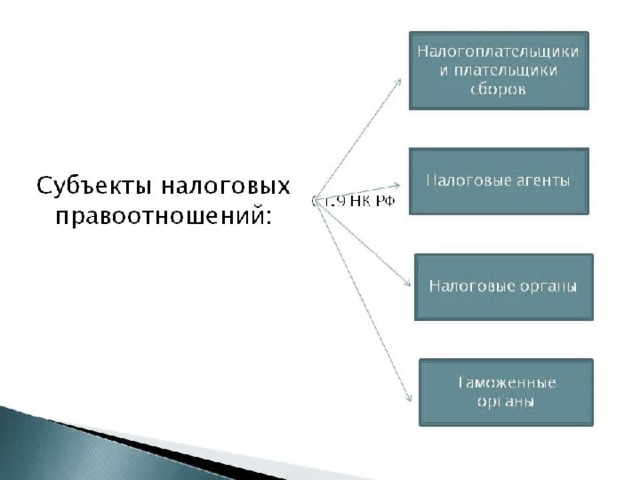

Участники налоговых отношений определены налоговым законодательством РФ.

Понятие участников налоговых отношений

Основу налоговых правоотношений РФ составляет их властный характер (ст. 2 НК РФ). Исходя из этого, налоговые отношения сформированы и определены составом их участников: организаций и физических лиц, а также фискальных органов России (налоговых и таможенных).

Публично-правовая природа всей системы налогового права устанавливает правовую субординацию сторон налоговых отношений, которая касается исполнения налоговой обязанности, одной из сторон, являющейся подчиненным или обязанным ее участником и стороной, наделенной властными полномочиями.

Лица, являющиеся участниками налоговых отношений

Положения ст. 9 НК РФ определяют полный субъектный состав таких лиц, как участники налоговых отношений, которые регулируют налоговое законодательство. Исполняющими налоговые обязанности, в соответствии с положениями данной нормы, являются налогоплательщики и фискальные органы (таможенные и налоговые). Более детально система налоговых органов описана в ст. 1 Закона РФ "О налоговых органах РФ", а описание таможенных органов содержит ФЗ от 27 ноября 2010 г. N 311-ФЗ. Правовой статус налогоплательщиков и налоговых агентов установлен соответственно ст. ст. 19 и 24 НК РФ.

Обязанной стороной в данных правоотношениях, помимо налогоплательщика, могут выступать:

- налоговые агенты;

- банки, либо другие кредитные организации;

- наследники налогоплательщика;

- ликвидационные комиссии (ст. 49 НК РФ);

- правопреемники юр. лица, которое реорганизовано и являлось налогоплательщиком (ст. 50 НК РФ);

- в некоторых случаях лица, выступающие поручителями и залогодателями.

Система налоговых органов в Российской Федерации

Вся система налоговых органов, которая определена положениями ст. 37 НК РФ относится к единой централизованной системе, позволяющий осуществлять контроль в сфере соблюдения законодательства, которое регулирует налоги и сборы, а также правильное их начисление, своевременность и полноту уплаты в соответствующий бюджет. К системе налоговых органов законодательной относят:

- Федеральный орган исполнительной власти, который уполномочен осуществлять свой контроль и надзор в сфере налогов и сборов (ФНС России). Находится ФНС в прямом ведении Министерства Финансов России. МФ РФ, в свою очередь, выполняет функции по общему руководству налоговыми органами, а также уполномочен на издания нормативно-правовых фактов (различных инструкций, писем, пояснений).

- Все территориальные органы ФНС (их управления по субъектам РФ, межрегиональные инспекции, районные и расположенные в районах городов, в городах, не имеющих районного деления (ИФНС), а также инспекции, осуществляющие свои функции на межрайонном уровне.

ФНС России, включая и все ее территориальные органы - это юридические лица со всеми присущими им характеризующими особенностями.

Действовать налоговые органы могут только в пределах компетенции, предоставленной им законами.

Рамки их компетенции устанавливают положения кодекса (ст.ст. 31, 32), и другие нормативно-правовые акты, которые не противоречат положениям кодекса.

Основой регулирования деятельности ФНС РФ, является Конституция России, изданные Федеральные конституционные законы, Федеральное законодательство и другие нормативно-правовые акты, включая и международные договоры России, а также положение о Федеральной налоговой службе.

Деятельность ФНС осуществляет посредством своих территориальных органов, при этом она взаимодействует с федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ и т. д., а также с различными общественными организациями и другими объединениями.

Взаимодействие налоговых органов во многом связано с таможенными, финансовыми и различными организациями и другими органами. В сферу взаимодействия входит оборот информации, документов и сведений, проведение различных общих мероприятий и т. д. Все эти действия имеют одну общую цель - пресечение налоговых правонарушений, обеспечение уплаты налогов и сборов в установленные сроки.

Система таможенных органов в Российской Федерации

Положение статьи 9 ФЗ от 27 ноября 2010 г. N 311-ФЗ «О таможенном регулировании в Российской Федерации» дают определение таможенным органом, как единой Федеральной централизованной системе. Также статьей 10 этого закона запрещено вмешательство каких-либо органов либо организаций и т. д. в деятельность таможенных органов в период, когда последние осуществляют свои непосредственные функции. Перечисленные обязанности таможенных органов в положениях статьи 16 закона устанавливают рамки компетенции органов таможни, исходя из которых они осуществляют свою деятельность.

В силу ст. 16 ФЗ N 311-ФЗ и в соответствии с положениями статьи 6 Таможенного кодекса Таможенного целью деятельности таможенных органов является обеспечение ими комплекса основных задач, перечень которых определяет рамки полномочий и обязанностей таможенных органов осуществлять установленные законом функции, из которых прямо вытекают их обязанности, прописанные в положениями ст. 34 НК РФ.

В рамках этой нормы налогового закона таможенные органы наделены полномочиями и обязанностями налоговых органов, которые осуществляются их должностными лицами в сфере налоговых отношений по взиманию налогов в случаях перемещения товаров через таможенную границу Таможенного союза.

Понятие налогоплательщика

Положение статьи 19 НК РФ устанавливают понятие плательщиков сборов, а также налогоплательщика. Законодатель относит к этой категории физических лиц и организации, которые обязаны, исходя из положений Налогового кодекса, уплачивать сборы и налоги. Одним из определяющих факторов при возложении обязанности на юридических лиц в качестве налогоплательщика является наличие у них самостоятельного баланса и сметы. Также налогоплательщиками и плательщиками сборов считаются зарегистрированные в России организации.

Аналогичная правовая позиция касается и физических лиц. Налогоплательщиками также признаются граждане России, иностранцы, а также лица без гражданства. Как на организации, так и на физлиц закон возлагает обязанность уплаты установленных налогов, постановку на учет в налоговых органах, если такая обязанность установлена НК РФ, а также отчетность в налоговую и ведение предусмотренного для субъектов налоговых отношений учета. Необходимо отметить, что внесенными изменениями с января 2015 года обязанности налогоплательщиков несут и иностранные структуры без образования юридического лица.

Понятие налогового агента

Правовой статус лиц в качестве налогового Агента закреплен в статье 24 НК РФ. Законодатель определяет налоговых агентов как лиц, которые, исходя из положений кодекса, должны проводить исчисления и удержания у налогоплательщиков соответствующих сумм налогов и сборов.

Исходя из положений пункта 1 и 3 этой нормы обязанностью налогового агента является непосредственно перечисление налогов в бюджет РФ. За неисполнение таких обязанностей применяются правовые последствия, которыми являются начисление штрафов и пени. Их причиной являются любые действия налогового агента, которые привели к полному, либо частичному непоступлению налогов в бюджет.

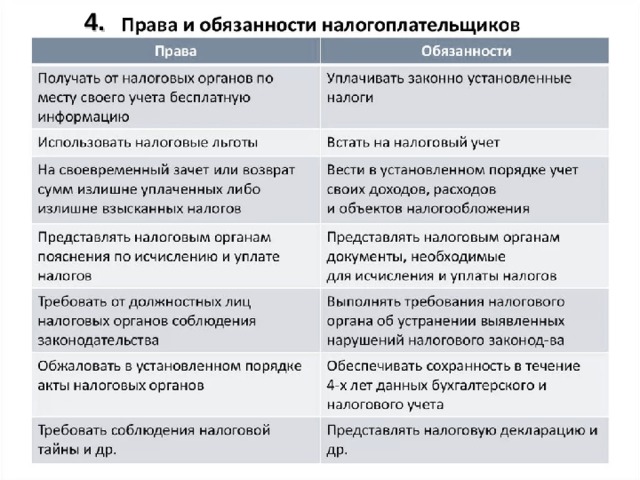

Права участников налоговых отношений

Наличие юридических прав и обязанностей - это неотъемлемая часть образовавшихся правоотношений участников. Налоговые отношения не являются исключением из них. Права – это один из элементов, составляющих налоговые отношения, определяют которые положения статьи 21 НК РФ. Данная норма позволяет налогоплательщику:

- получать все необходимые сведения, разъяснения и т.д. от налоговых органов, которые касаются законодательства о налогах и сборах;

- пользоваться различными льготами, отсрочками;

- предоставлять в налоговый орган какие-либо необходимые пояснения;

- осуществлять представительство в налоговых органах;

- присутствовать во время выездных проверок, а также получать все результирующее их документы;

- требовать возмещения в случаях причинения убытков;

- обжаловать неправомерные действия налоговых органов и любым другим законным способом защищать свои интересы.

В целом права налогоплательщика законодательно обеспечены наличием непосредственных обязанностей представителей налогового органа. При этом их ненадлежащее исполнение, повлекшее нарушение прав налогоплательщика, влечет за собой и предусмотренную законами ответственность.

Определяя обязанности таких лиц, как участники налоговых отношений, в качестве налоговых агентов, Налоговый кодекс установил те же полномочия, которые ранее предусматривали НПА, применяемые в налоговых отношениях. Это значит, что права налогового агента практически идентичны правом налогоплательщиков.

Исходя из положений статьи 31 НК РФ налоговые органы обладают правами, которые смогут и должны обеспечить их деятельность, связанными с соблюдением налогового законодательства в сфере обеспечения и контроля за своевременным начислением и уплатой налогоплательщиками налогов и сборов, а также поступлением указанных платежей в бюджет России.

Обязанности участников налоговых отношений

Положения статьи 23 НК РФ обязывают налогоплательщика (ИП и организации) соблюдать налоговое законодательство в рамках:

- обобщения всей необходимой информации о себе, которая касается осуществления имя хозяйственной деятельности в рамках налогового законодательства;

- соблюдения сроков уплаты сборов и налогов, а также правильности их начисления;

- сообщения обо всех изменениях (месторасположение, открытие или закрытие счетов, участие в иностранных организациях, создание обособленных подразделений, начало процедуры банкротства и т, д.).

Также налогоплательщик, который оплачивает налог в результате перемещения принадлежащего ему товара через таможенную границу РФ, несет обязанность, которая установлена законодательством РФ.

Учитывая, что налоговые агенты обладают теми же правами и несут такие же обязанности, что и налогоплательщики их соблюдение также регламентировано положениями Налогового кодекса. Однако статья 23 НК РФ расширила круг их обязанностей, в который включила исчисление и удерживание из средств, которые выплачиваются налогоплательщиком в виде соответствующих налогов и их последующую уплату в бюджет, сообщение всей необходимой информации налоговым органам, ведение выплаченного налогоплательщику дохода, и т. д.

Определяя обязанности налоговых органов в рамках сложившихся налоговых отношений с их участниками, законодатель предусмотрел, что налоговые органы должны осуществлять свою деятельность, в первую очередь, таким образом, чтобы при этом были соблюдены права налогоплательщиков, а также установленные НК РФ и налоговым законодательством нормы, обеспечивающие поступления от налогов и сборов в бюджет России.

НАЛОГОВОЕ ПРАВО Представление дисциплины

2 Общие сведения по дисциплине Название Налоговое право Читается для специальностей Юриспруденция Важность изучения дисциплины Повышение роли налогов в современных условиях и обусловило введение в юридических вузах специального учебного курса «Налоговое право». Изучение данной дисциплины направлено не только на приобретение знаний соответствующих норм налогового права, но и на выработку умения по их применению на практике. Сфера профессионального использования Знания и умения, приобретенные студентами при изучении данного курса, имеют важнейшее значение для практической деятельности работников органов государственной власти и местного самоуправления, юрисконсультов организаций, сотрудников правоохранительных органов, особенно для работников прокуратуры, подразделений следствия, дознания, оперативных подразделений, судей и адвокатов.

3 Краткое описание дисциплины Кардинальные преобразования, происходящие в нашей стране и связанные с формированием рыночной экономики, обусловили проведение налоговой реформы, направленной на создание эффективно функционирующей налоговой системы, адекватной рыночным отношениям. Налоги в обществе выполняют две основные функции: фискальную, заключающуюся в том, что в современных условиях они представляют собой важнейший источник доходов бюджета, а также регулирующую, проявляющуюся в том, что с их помощью государство воздействует на экономические и иные отношения, стимулируя или замедляя развитие различных процессов в обществе. Складывающиеся при этом общественные отношения по установлению, введению и взиманию налогов, а также по осуществлению налогового контроля, привлечению к ответственности за совершение налоговых правонарушений, обжалованию актов налоговых органов, действий (бездействия) их должностных лиц являются предметом правового регулирования налогового права как подотрасли финансового права.

4 Цели и задачи преподавания дисциплины Основной целью дисциплины «Налоговое право» является овладение студентами теоретическими знаниями, практическими навыками и умениями, необходимыми для юридически грамотного применения налогово-правовых норм в своей будущей профессиональной деятельности. Курс призван обеспечить системный подход к усвоению студентами знаний по налоговому праву, привить им устойчивые навыки применения налогово-правовых норм и реализации налоговой политики государства.

5 Место дисциплины среди смежных дисциплин Усвоение материала курса базируется на положениях Конституции Российской Федерации, на изучении иных отраслей отечественного и международного права. Курс тесно связан как со смежными юридическими дисциплинами: административным, гражданским, финансовым, бюджетным правом и т.д.

6 Начальные знания Для успешного освоения курса требуется знание основ теории государства и права, административного и финансового права.

7 Итоговые знания, умения и навыки В рамках изучения дисциплины студент должен приобрести следующие профессиональные умения и навыки: иметь теоретические знания об условиях возникновения налогов и сборов, основных закономерностях становления и развития налогообложения; сущности налога; налоге как экономической и правовой категории, его функциях; роли налога в условиях формирования рынка в РФ на современном этапе; понятии налогового права, его месте в системе финансового права; составе законодательства о налогах и сборах. иметь теоретические знания о понятии налогового правоотношения, его соотношении с иными видами финансовых правоотношений, рассмотреть элементы его структуры, обратив особое внимание на субъектно-объектный состав и права и обязанности сторон; выявить содержание налоговой обязанности налогоплательщиков; выработать умение определять на практике моменты возникновения и прекращения обязанностей налогоплательщика. получить теоретические знания о порядке постановки на учет в налоговых органах, представления отчетности налогоплательщиком, а также выработать практические навыки назначения и проведения выездных налоговых проверок, составления акта выездной налоговой проверки. получить теоретические знания об основаниях привлечения к налоговой ответственности; выявить ее специфические условия по сравнению с иными видами юридической ответственности, а также выработать практические навыки квалификации совершенных налоговых правонарушений, выявления обстоятельств, исключающих привлечение к налоговой ответственности, смягчающих или отягчающих ответственность налогоплательщика. получить теоретические знания о видах федеральных налогов, уплачиваемых физическими лицами и организациями, а также выработать умение и навыки применения на практике законодательства по отдельным видам налогов. получить теоретические знания об основных видах региональных и местных налогов и сборов, уплачиваемых организациями и физическими лицами.

8 Содержание лекционного курса Тема 1. ВВЕДЕНИЕ В НАЛОГОВОЕ ПРАВО Тема 2. НОРМЫ И ИСТОЧНИКИ НАЛОГОВОГО ПРАВА Тема 3. ПОНЯТИЕ НАЛОГА И СБОРА Тема 4. ОБЩИЕ ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ Тема 5. УЧАСТНИКИ НАЛОГОВЫХ ПРАВООТНОШЕНИЙ Тема 6. ЭЛЕМЕНТЫ НАЛОГООБЛОЖЕНИЯ Тема 7. ИСПОЛНЕНИЕ НАЛОГОВОЙ ОБЯЗАННОСТИ Тема 8. НАЛОГОВЫЙ КОНТРОЛЬ Тема 9. НАЛОГОВАЯ ОТВЕТСТВЕННОСТЬ Тема 10. СИСТЕМА НАЛОГОВ И СБОРОВ В РОСИЙСКОЙ ФЕДЕРАЦИИ Тема 11. СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ

9 ТЕМА 1. ВВЕДЕНИЕ В НАЛОГОВОЕ ПРАВО Цели и задачи изучения темы: определение предмета налогового права; изучение методов налогового права; выявление места налогового права в правовой системе России.

10 ТЕМА 2. НОРМЫ И ИСТОЧНИКИ НАЛОГОВОГО ПРАВА Цели и задачи изучения темы: дать определение налогово-правовых норм и проанализировать их признаки; перечислить и распределить иерархически источники налогового права; рассмотреть проблему действия актов налогового законодательства.

11 ТЕМА 3. ПОНЯТИЕ НАЛОГА И СБОРА Цели и задачи изучения темы: дать определение налога как правовой категории и охарактеризовать его сущность, признаки; определить понятие сборов и выявить их специфические особенности; проанализировать виды налогов.

12 ТЕМА 4. ОБЩИЕ ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ Цели и задачи изучения темы: рассмотреть соотношение категорий налогообложение и справедливость; дать общую характеристику принципов налогообложения; охарактеризовать принцип законности налогообложения, принцип всеобщности и равенства налогообложения, принцип соразмерности налогообложения, принцип единства налоговой системы России, принцип определенности налогообложения.

13 ТЕМА 5. УЧАСТНИКИ НАЛОГОВЫХ ПРАВООТНОШЕНИЙ Цели и задачи изучения темы: определить субъектов налогового права и дать их общую классификацию; дать понятие налогоплательщиков, проанализировать основы их правового статуса; охарактеризовать налогово-правовой статус налоговых агентов; рассмотреть особенность представительства в налоговых правоотношениях; охарактеризовать налогово-правовой статус банков; изучить права и обязанности налоговых органов; определить правовое положение иных субъектов налогового права.

14 ТЕМА 6. ЭЛЕМЕНТЫ НАЛОГООБЛОЖЕНИЯ Цели и задачи изучения темы: дать понятие и проанализировать состав элементов налогообложения; дать определение налоговых льгот; проанализировать порядок изменения срока уплаты налога и сбора, а также пени; изучить порядок расчета цены товаров (работ, услуг) для целей налогообложения.

15 ТЕМА 7. ИСПОЛНЕНИЕ НАЛОГОВОЙ ОБЯЗАННОСТИ Цели и задачи изучения темы: рассмотреть особенности и порядок добровольного исполнение налоговой обязанности; выявить основания и проанализировать порядок принудительного исполнения налоговой обязанности; охарактеризовать способы обеспечения исполнения налоговой обязанности; дать определение зачета и возврата излишне уплаченных или взысканных налогов.

16 ТЕМА 8. НАЛОГОВЫЙ КОНТРОЛЬ Цели и задачи изучения темы: дать определение налогового контроля; охарактеризовать учет организаций и физических лиц, как форму налогового контроля; дать определение налоговых проверок и рассмотреть их виды; рассмотреть порядок проведения камеральных и выездных налоговых проверок; определить полномочия налоговых органов при проведении мероприятий налогового контроля.

17 ТЕМА 9. НАЛОГОВАЯ ОТВЕТСТВЕННОСТЬ Цели и задачи изучения темы: дать определение налоговой ответственности; проанализировать принцип законности налоговой ответственности, принцип однократности налоговой ответственности, принцип ответственности за вину, презумпцию невиновности, принцип справедливости наказания; рассмотреть стадии налогового процесса; дать определение налогового правонарушения и охарактеризовать его признаки; дать характеристику составов налоговых правонарушений.

18 ТЕМА 10. СИСТЕМА НАЛОГОВ И СБОРОВ В РОСИЙСКОЙ ФЕДЕРАЦИИ Цели и задачи изучения темы: дать характеристику налога на добавленную стоимость, акциза, налога на доходы физических лиц, единого социального налога, налога на прибыль организаций, налога на добычу полезных ископаемых, водного налога, сбора за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, государственной пошлины, налога на имущество организаций, налога на игорный бизнес, транспортного налога, земельного налога, налога на имущество физических лиц.

19 ТЕМА 11. СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ Цели и задачи изучения темы: дать характеристику системы налогообложения для сельскохозяйственных товаропроизводителей, упрощенной системы налогообложения, системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, системы налогообложения при выполнении соглашений о разделе продукции.

20 Формы контроля Текущий контроль Тест Итоговый контроль Экзамен

21 Глоссарий Глоссарий – обеспечивает толкование и определение основных понятий, необходимых для адекватного осмысления материала. Например: Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Налоговая база - стоимостная, физическая или иная характеристика объекта налогообложения.

22 Список литературы Основная Белых, В.С. Налоговое право России / В.С. Белых, Д.В. Винницкий. – М., 2006. Кучеров, И.И. Налоговое право России: Курс лекций / И.И. Кучеров. – М., 2006. Налоги и налоговое право: Учебное пособие / под ред. А.В. Брызгалина. – М., 1997. Налоговое право: Учебник / под ред. С.Г. Пепеляева. – М., 2004. Налоговое право России: Учебник для вузов / отв. ред. проф. Ю.А. Крохина – М., 2007. Налоговое право России. Особенная часть: Учебник / отв. ред. Н.А. Шевелева. – М., 2006.

23 Список литературы Дополнительная Винницкий Д.В. Налоги и сборы: понятие. Юридические признаки. Генезис / Д.В. Винницкий. – М., 2006. Винницкий, Д.В. Субъекты налогового права / Д.В. Винницкий. - М., 2000. Имыкшенова, Е.А. Способы обеспечения налоговых обязанностей по Налоговому кодексу РФ / Е.А. Имыкшенова. – М., 2005. Кашин, В.А. Налоговые соглашения России. Международное налоговое планирование для предприятий / В.А. Кашин. – М., 1998. Кустова, М.В. Налоговое право России: Учебник / М.В. Кустова, О.А. Ногина, Н.А. Шевелева. – М., 2001. Кучеров, И.И. Налоговое право зарубежных стран: Курс лекций / И.И. Кучеров. – М., 2005. Кучеров, И.И. Налоговый контроль и ответственность за нарушения законодательства о налогах и сборах / И.И. Кучеров, И.А. Орешкин, О.Ю. Судаков. – М, 2007. Мясников, О.А. Налоговые проверки: законодательство и судебная практика / О.А. Мясников. – М., 2004. Ногина, О.А. Налоговый контроль: вопросы теории / О.А. Ногина. – СПб., 2002. Парыгина, В.А. Российское налоговое право. Проблемы теории и практики / В.А. Парыгина. – М., 2005. Парыгина, В.А. Налоговое право Российской Федерации / В.А. Парыгина, А.А. Тедеев. – Ростов н/Д, 2002.. Пепеляев, С.Г. Налоги: реформа и практика / С.Г. Пепеляев. – М., 2005. Петрова Г.В. Общая теория налогового права / Г.В. Петрова. – М., 2004. Соколов, А.А. Теория налогов / А.А. Соколов. – М., 2003. – 506 с. Староверова, О.В. Налоговое право: Учебное пособие / под ред. проф. М.М. Рассолова. – М., 2001. Староверова, О.В. Налоговый процесс: Учебное пособие / О.В. Староверова, Н.Д. Эриашвили. – М., 2004. Толкушкин, А.В. История налогов в России / А.В. Толкушкин. – М., 2001. Худяков, А.И. Основы налогообложения. / А.И. Худяков, М.Н. Бродский, Г.М. Бродский. – СПб., 2002. Юткина, Т.Ф. Налоги и налогообложение: Учебник / Т.Ф. Юткина. – М, 2001. Гуев, А.Н. Постатейный комментарий к Налоговому кодексу Российской Федерации: Часть первая / А.Н. Гуев. – М., 2005. Комментарий к Налоговому кодексу Российской Федерации: Часть первая (постатейный) / под ред. А.Н. Козырина. – М., 2005. Комментарий к Налоговому кодексу Российской Федерации (части первой и второй) / под. ред. Р.Ф. Захаровой, С.В. Земляченко. – М., 2001. Комментарий к постановлениям Конституционного Суда Российской Федерации / отв. ред. Б.С. Эбзеев. – М., 2001. – Т.2: Защита прав и свобод граждан. Красноперова, Д.А. Комментарий к Налоговому кодексу / Д.А. Красноперова. – М., 2007. Постатейный комментарий к Налоговому кодексу Российской Федерации. Часть первая / под общ. ред. В.И. Слома, А.М. Макарова. – М., 2007. Токмаков, В.В. Комментарий к Налоговому кодексу Российской Федерации части первой, второй с постатейными материалами / В.В. Токмаков – М., 2005. Шаталов, С.Д. Комментарий к Налоговому кодексу Российской Федерации части первой (постатейный) / С.Д. Шаталов. – М., 1999. Щекин, Д.М. Судебная практика по налоговым спорам / Д.М. Щекин. – М., 2003.

24 Сведения об авторе ФИО: Нудель Станислав Львович Место работы: юридический факультет БелГУ Ученая степень: к.ю.н. Должность: доцент Кафедра: международного права и государствоведения Контактная информация: Адрес г.Белгород, ул.Победы, 85 Рабочий телефон 30-12-35 E-mail [email protected]

Читайте также: