Хуже налогов может быть только одно когда не с чего платить налоги

Опубликовано: 13.05.2024

Во время кризиса иногда не хватает денег, чтобы заплатить даже налоги. Но если налоги не платить, будет ещё хуже: пени, штрафы, суды.

Вот как найти деньги на налоги и удержать бизнес на плаву.

Получить отсрочку у налоговой

Если перенести сроки уплаты налогов, это даст время поискать деньги. Налоговая знает о кризисе и готова предоставлять разного рода льготы. Мы уже писали, кто и как сможет получить налоговые льготы во время коронакризиса .

Если бизнес пострадал от кризиса, но государство не планирует помогать, попросите у налоговой отсрочку или рассрочку:

Отсрочка перенесёт дату уплаты налогов. Например, должны были заплатить до 31 декабря 2020 года, с отсрочкой сможете заплатить до 31 декабря 2021 года.

Рассрочка позволит уплатить налоги несколькими платежами. Например, должны были заплатить 120 тыс. рублей до 31 декабря 2020 года, с рассрочкой сможете отдавать каждый месяц по 10 тыс. рублей до 31 мая 2021 года.

Для некоторых налогов рассрочку можно продлить до трёх лет: к ним относятся налог на прибыль организаций, НДС, акцизы, НДПИ и водный налог. Такую рассрочку можно получить, если сумма всех начисленных налогов составляет более 30% дохода компании.

Вот как получить льготы по налогам

Чтобы получить помощь от налоговой, нужно доказать, что бизнес несёт убытки. Для этого придётся собрать подтверждающие документы. Условно можно разделить их на две группы: банковские и хозяйственные.

Банковские документы отражают реальное финансовое состояние компании. Заказать их можно через личный кабинет в интернет-банке. Это:

Справки об остатке денежных средств на счёте .

Справки о ежемесячных оборотах денег за последние полгода.

Справки о наличии у вас неоплаченных платежных поручений, чеков, аккредитивов.

Хозяйственные документы — это договоры. Они показывают, что у компании есть контрагенты, которым тоже нужно платить. Налоговой нужен перечень договоров со сроками и суммами. К перечню нужно приложить копии всех договоров, которые вы перечисляете.

Заявление на отсрочку. Попробуйте объяснить налоговой, почему организации нужна отсрочка. Например, можете прикрепить копию отчётности или сделать подробные расчёты потерь бизнеса.

Обязательство. Это письменная гарантия для налоговой, что вы не планируете уклоняться от уплаты налогов.

График погашения платежей. Если берёте рассрочку, расскажите налоговой, как вы будете платить. Рассчитайте срок и ежемесячные суммы платежей, чтобы налоговая согласовала график, по которому вам будет удобно платить.

Справки из банка об остатке средств на счёте, о ежемесячных оборотах и о наличии неоплаченных платёжек.

Договоры с контрагентами.

Важно : на сайте «КонсультантПлюс» есть образцы заявления и обязательства .

Договориться с контрагентами

Чтобы сэкономить деньги на налоги, обсудите с контрагентами новые условия договоров. Например, можно уменьшить объём поставок, договориться об отсрочке или попросить скидку. Контрагентам тоже выгодно пересматривать условия, иначе они останутся без покупателей. Не стесняйтесь, самое страшное, что случится — вам откажут.

Например, у Михаила сеть кофеен. По контракту он должен заплатить до конца мая за пять партий кофейных зерён. Но спрос упал, власти закрыли его кофейню, а «кофе с собой» не покрывает и половину расходов. Чтобы сэкономить, Михаил договорился с поставщиком на две партии в месяц вместо пяти, к примеру, до конца августа. Поставщик не останется без клиентов, а Михаил не переплатит.

Ещё один аргумент в пользу новых условий — форс-мажор. В 43 регионах ограничительные меры из-за коронавируса признали форс-мажором (список таких регионов есть в таблице на сайте «КонсультантПлюс» ). Если работаете в одном из этих регионов, то контрагенту придётся обсудить с вами новые условия, даже если он этого не хочет. Воспользуйтесь этой возможностью, чтобы разгрузить свой бюджет.

Если контрагент согласился, нужно заключить дополнительное соглашение к договору. В допсоглашении пропишите новые условия и срок их действия. Устные договорённости не работают: в тяжёлое время даже самый надёжный контрагент может подвести. Всё оформляйте документально.

Снизить кредитную нагрузку

Если стоит вопрос — платить налоги или платить по кредиту, попробуйте договориться с банком об отсрочке или о пересмотре условий кредита. С банком можно договориться по-разному:

Рефинансировать кредиты . Если у компании несколько кредитов, попробуйте объединить их в один кредит в другом банке. Ставка будет ниже, платежей будет меньше. Рефинансированием активно занимаются госбанки — Сбербанк, ВТБ, Промсвязьбанк.

Договориться на отсрочку . Можно сдвинуть срок платежей за несколько месяцев под условием, что вернёте деньги после снятия карантина. Например, договоритесь с банком, что закроете платежи за май, июнь и июль 2020 года к концу января 2021 года. Увы, если в компании когда-то были просрочки по платежам, банк, скорее всего, на отсрочку не согласится.

Пересмотреть условия кредита . Иногда выгоднее переплатить в долгосрочной перспективе, чем в моменте. Например, если у организации кредит на три года с платежами по 100 тыс. рублей в месяц, договоритесь с банком платить пять лет по 60 тыс. рублей. Банки неохотно идут на пересмотр условий, но в период кризиса они относятся к таким вещам более лояльно. Если в обычное время можно было не пытаться, то теперь точно стоит попробовать. Общая переплата будет больше, зато сможете сэкономить во время коронакризиса.

Лучше отказаться от кредитов на уплату налогов. Кредит на уплату налогов — это медвежья услуга для бизнеса. Если на уплату налогов бизнесу требуется кредит, похоже, такой бизнес уже не спасти. Мы точно не знаем, подумайте об этом.

Начать работать в онлайне

Стоит подумать, как перевести бизнес в онлайн. Магазин, салон красоты или кафе может продавать товары и услуги через интернет с минимальными затратами. Это принесёт дополнительные деньги и поможет удержаться на плаву. Мы сделали подробную инструкцию по созданию интернет-магазина и переходу в онлайн .

Сократить бизнес-расходы

Если перестроить бизнес-процессы, можно освободить деньги для уплаты налогов. Посмотрите, на чём можно сэкономить.

Расходы на штат. Есть два варианта: сокращение работников и переход на удалёнку. Если у вас большой штат менеджеров, лучше сократить 20-30% сотрудников. Если работает много исполнителей, лучше договориться на удалёнку и снижение зарплаты.

Содержание офиса. Один из вариантов — избавиться от офиса и перевести сотрудников на удалённую работу. Если вариант с удалёнкой не подходит, можно попросить у арендодателя отсрочку или скидку до конца карантина. Арендодателю нужно написать письмо и заключить дополнительное соглашение к договору аренды.

Важно : Если компания работает в отрасли из перечня пострадавших от коронавируса , по закону № 98-ФЗ арендодатели не вправе отказать в отсрочке.

Хозяйственные расходы . Подумайте, без каких расходов вы можете временно обойтись. Пока карантин не закончился, к примеру, откажитесь от канцелярии, воды и кофе в офис. Копейка к копейке, а в итоге накопите на НДС за июнь.

Бухгалтеры и юристы . Чтобы не переплачивать бухгалтеру в штате или на аутсорсе, учёт можно вести через онлайн-бухгалтерию. Она сама рассчитывает налоги, создаёт платежки и напоминает об оплате. А вместо юриста в штате можно пользоваться онлайн-консультациями в личном кабинете интернет-банка.

Например, с помощью онлайн-бухгалтерии в Делобанке предприниматели платят 5 800 рублей в год. Бухгалтер на удалёнке просит 15 тыс. рублей в месяц. А за онлайн-помощь юриста в Делобанке можно платить 800 рублей вместо 5 тыс. рублей за консультацию в юридической компании. Есть и другие подобные сервисы. Чтобы найти свой, нужно пробовать. Да и когда пробовать, если не в кризис.

Реклама . Если цель — не заработать, а сэкономить, лучше приостановить рекламные кампании. Сначала откажитесь от внешней рекламы на билбордах и в торговых центрах: во время самоизоляции трафика нет это не работает. Если даёте рекламу на Яндекс.Директ, Google Рекламу или myTarget, уточните, как настроены таргеты.

Возможно, вам стоит добавить новый сегмент или сделать описание аудитории более точным. Например, давать рекламу только для пользователей, которые проживают в ближайшем районе, потому что только они смогут прийти в магазин. С другого конца города во время карантина никто не поедет, даже если товар уникальный и цены низкие.

Что будет, если не платить налоги

Если не платить налоги и, государство напомнит о них пенями. Обманывать налоговую тоже не стоит: если сдать декларацию с уменьшенной суммой доходов, получите штраф. Налоговая проверяет цепочки взаимосвязанных контрагентов и обман обязательно вскроется — рано или поздно.

Пени и штрафы

Если не успели заплатить вовремя, налоговая начисляет пени в размере 1/300 ставки ЦБ РФ на первые 30 дней просрочки. Например, просрочили налоги на 100 тыс. рублей на 30 дней. Ставка ЦБ равна 6%. Значит, пени считаются по схеме «100 000 ÷ 300 × 0,06 × 30». Получится 600 рублей за 30 дней просрочки.

Если просрочили налоги более чем на 30 дней, то пени с 31-го дня просрочки составят 1/150 ставки ЦБ РФ. Например, просрочили налоги на 100 тыс. рублей не на 30, а на 60 дней. Первые 30 дней мы уже посчитали — это 600 рублей. Пени за остальные 30 дней нужно считать по формуле «100 000 ÷ 150 × 0,06 × 30». Получится 1 200 рублей. В сумме за 60 дней начислят 1 600 рублей.

Пени за просрочку небольшие. Если 2-3 месяца не платить налоги, пеней будет немного. Плохо то, что за неуплату больше 3 месяцев налоговая может приостановить операции по расчётному счёту в банке или пойти в суд, если налогов и пеней набежало много. Лучше не переходить грань между небольшой экономией и судебными разбирательствами с государством.…

Важно : пени за каждый период считают по ставке рефинансирования ЦБ. Если в апреле ставка 6%, а в мае 6,5%, то считать пени за апрель и май будут отдельно.

Если вы всё-таки пошли на риск и сдали декларацию с уменьшенной суммой доходов, налоговая может устроить проверку после того, как карантин закончится. Инспектор выяснит, что налоговую попытались обмануть, начислит налоги на оставшуюся сумму и добавит к этой сумме 20% в виде штрафа. Доначислили 100 тыс. рублей — заплатить придётся уже 120 тыс. рублей.

Налоговая приостановит операции по счёту

Когда у организации появляются неуплаченные налоги, ФНС рассказывает об этом в электронной системе информирования банков . Это открытый сервис, где проверить информацию о долгах компании перед налоговой может любой пользователь. После публикации банк вправе приостановить операции по расчётному счёту клиента, пока он не уплатит все налоги, пени и штрафы.

Важно : пока компания числится неплательщиком, другие банки не смогут открыть ей расчётный счёт.

Если операции приостановили, нужно погасить всю задолженность. Через 7-10 дней налоговая уберёт компанию из списка. Чтобы снова работать по расчётному счёту, нужно уведомить банк, что проблем с налогами больше нет. Самый простой способ уведомить — личный кабинет на сайте или в интернет-приложении банка. Если такой функции нет, придётся писать письмо с уведомлением.

Суд и конфискация имущества

Если пени, штрафы и приостановки по расчётному счёту не принесут результатов налоговой службе, она обратится в суд. Часть имущества компании конфискуют для погашения задолженности по налогам. Плюсом к этому вас обяжут возместить судебные издержки налоговой: в среднем это 30-50 тысяч рублей.

Чек-лист: что делать, если нечем платить налоги

Не переживать. Вы удержите бизнес на плаву, если вместо переживаний будете искать новые возможности.

Попросить отсрочку у налоговой. Во время пандемии налоговая служба идёт на уступки и разрешает уплатить налоги позже.

Договориться с контрагентами. Предложите новые условия, которые сохранят ваши партнёрские отношения.

Пересмотреть бизнес-расходы. Пройдитесь по всему бизнесу: от аренды офиса до удалённого бухгалтера.

Уменьшить кредитную нагрузку. Если есть кредиты, попробуйте договориться с банком на отсрочку или новые условия.

Не пытаться обмануть налоговую. Если не будете платить налоги, получите проблемы, начиная с пеней и заканчивая судебными разбирательствами.

ФНС выпустила письмо от 10.03.2021 № БВ-4-7/3060@, в котором разъяснила инспекциям, как применять ст. 54.1 НК РФ в борьбе с уклонением от уплаты налогов. Мы подготовили разбор этих рекомендаций и расскажем, что может вызвать вопросы со стороны налоговой, а что законно и не должно приводить к доначислениям.

Когда применяется ст. 54.1 НК РФ

Статья 54.1 НК РФ называется «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов». По мнению ФНС, её основная цель — противодействовать налоговым злоупотреблениям и получению необоснованной налоговой выгоды за счёт уклонения от уплаты налогов.

Такими злоупотреблениями могут быть незаконные уменьшения как налоговой базы, так и суммы самого налога. Но причина всегда в том, что налогоплательщик исказил сведения о фактах хозяйственной жизни или объектах налогообложения. Такое искажение может быть трёх видов:

- Скрыли реальные операции. Например, не отразили в составе основных средств фактически используемую недвижимость, в частности под предлогом «недостроя».

- Отразили ложные показатели по реальным операциям. Например, исказили данные о производимой продукции, чтобы сделать её неподакцизной, или параметры деятельности, чтобы снизить показатель потенциально возможного дохода. Дробление бизнеса тоже попадает в эту группу.

- Отразили фиктивные операции, которых не было на самом деле. Здесь речь в том числе об использовании фиктивных контрагентов, о которых мы поговорим ниже.

Посмотрите на свою компанию глазами налоговой и оцените вероятность выездной проверки

Для каждого вида злоупотреблений в письме есть правила, по которым налоговики должны доначислять налоги.

Так, фиктивные операции вообще не будут учитывать в целях налогообложения. Все расходы и вычеты по ним «снимут» в полном размере. В остальных случаях инспекторы должны выявить истинный экономический смысл операции и доначислить налоги так, как если бы налогоплательщик не допускал нарушений.

Как выявляют сделки с фиктивными контрагентами

Одно из основных условий, которое даёт налогоплательщику право учесть расходы и использовать вычеты — исполнение обязательств по сделке надлежащим лицом (п. 2 ст. 54.1 НК РФ). Это означает, что обязательства должна выполнять сторона договора или лицо, на которое эта обязанность возложена.

Цель этого положения — борьба с использованием документов, составленных от лица фиктивных контрагентов. Это компании, которые работают только «на бумаге», не ведут деятельности и не выполняют в сделке реальных функций, а нужны только для оформления от их имени соответствующих документов. В письме такие компании называют «техническими».

Чтобы квалифицировать сделку как фиктивную и доначислить по ней налоги, инспекторы доказывают, что контрагент относится к «техническим» компаниям, а налогоплательщик должен был знать об этом, но не проявил должной осмотрительности.

Доказывают, что контрагент — техническая компания

Налоговики должны сами доказать, что документы составлены не реальным, а техническим контрагентом. В письме отмечают, что для этого не хватит заключения эксперта-почерковеда о том, что документы подписаны неустановленными лицами, или протокола допроса тех, кто их подписал. Чтобы закрепить факт участия в сделке «технической» компании, нужно найти сразу несколько косвенных доказательств:

- нет признаков, которые подтверждали бы реальную экономическую деятельность контрагента: отсутствует персонал, сайт, информация о деятельности компании и т.п.;

- нет условий для исполнения обязательств: персонала, основных средств, активов, складских помещений, транспортных средств, обязательных разрешений и лицензий и т.п.;

- «техническое» лицо не могло осуществить операцию с учётом времени, места нахождения и объёма необходимых ресурсов;

- расходы по счёту не соответствуют виду деятельности, по которому совершены спорные операции;

- поведение участников сделки при заключении договора и принятии исполнения по нему отличалось от общепринятого;

- документооборот по сделке был нетипичным, а документы заполнены с недочетами или не полностью, в них есть ошибки, которые связаны с формальным подходом (в т. ч. их составлением до операции) и тем, что стороны не планируют как-то защищать свои права (обращаться в суд, подавать претензии и т.п.);

- в договорах есть условия, отличающиеся от обычных, например, длительные отсрочки платежа, санкции, размер которых намного меньше или больше ущерба от нарушения;

- цены по договору существенно ниже или выше рыночных;

- нет документов, которые должны быть исходя из характера исполнения, например, при договоре строительного подряда отсутствует акт о передаче подрядчику стройплощадки;

- нет оплаты;

- в расчётах использованы неликвидные активы: небанковские вексели, права требования к третьему лицу и пр.;

- не приняты меры по защите нарушенных права — отсутствуют претензии, заявления об отказе от договора, обращения в суд;

- обналичивание денег и их использование на нужды налогоплательщика, его учредителей, должностных или иначе связанных с ним лиц;

- деньги, перечисленные «техническому» контрагенту, возвращаются налогоплательщику или связанным с ним лицам;

- печати и документация контрагента на территории налогоплательщика.

По мнению ФНС, у налоговых органов есть все полномочия, чтобы выявить эти обстоятельства. Нужно лишь правильно их использовать и получать от всех участников договора пояснения. При этом налоговикам рекомендовано не ограничиваться формальным набором вопросов, а детально выяснять полномочия, функциональные и должностные обязанности каждого опрашиваемого. И во всех нюансах изучать обстоятельства сделки.

Помимо этого, инспекторам «на местах» рекомендовано проводить осмотры территорий и помещений, а также использовать своё право проводить инвентаризацию имущества и применять её результаты для анализа и воссоздания полного баланса предприятия (товарного баланса, складского учёта и т.п.).

Доказывают, что налогоплательщик не проявил осмотрительность

Если участие «технического» контрагента доказано, инспекторы должны подтвердить, что налогоплательщик не мог не знать о характере деятельности контрагента и хотел уклониться от налогов.

Основное доказательство в таком случае — прямой контакт налогоплательщика с исполнителем по сделке. Например, переговоры и деловая переписка с обсуждением условий сделки, обеспечения, гарантий. Если такого контакта не было, налоговики проверят, проявил ли налогоплательщик должную осмотрительность, когда выбирал контрагента и заключал договор.

ИФНС вправе проводить доначисления, если установлены следующие факты:

- налогоплательщик не знал о фактическом местонахождении контрагента, его производственных, складских и иных площадей;

- налогоплательщик не пытался получить информацию о контрагенте: у него нет копий документов, подтверждающих направление запросов;

- налогоплательщик не анализировал открытые данные о контрагенте;

- у налогоплательщика нет информации о том, как и почему был выбран контрагент, заключена сделка;

- нет реального взаимодействия с руководителем, должностными лицами, ответственными сотрудниками контрагента при обсуждении условий и подписании договора;

- отсутствуют документы, подтверждающие полномочия участников сделки со стороны контрагента;

- у налогоплательщика нет информации о том, как он узнал о существовании контрагента (реклама в СМИ, сайт, рекомендации).

Доначисляют налоги

Когда налоговики доказали, что в сделке участвовал фиктивный контрагент, а налогоплательщик не мог не знать об этом, они вправе доначислить налоги.

Как правило, саму сделку налоговая не оспаривает — товар получен, работы выполнены, услуги оказаны, но все это делала не «техническая» компания, а кто-то другой. В таком случае все расходы и вычеты по фиктивному контрагенту снимают и заменяют на таковые по реальному исполнителю. Но только при условии, что налогоплательщик сам предоставит информацию о фактическом контрагенте и все документы. Иначе ни вычеты, ни расходы расчётным путем ИФНС определять не будет.

Единственное исключение — когда сам факт расходов налоговая тоже не оспаривает. В этом случае инспекция применит расчётный способ, но только в отношении налога на доходы (налог на прибыль, НДФЛ, УСН, ЕСХН). Вычеты по НДС и в этом случае будут сняты полностью.

Деловая цель и дробление бизнеса

Ещё одно условие, которое должно выполняться для учёта расходов и применения вычетов: целью операции не должна быть только налоговая выгода.

Проверять это предлагают с помощью «экспресс-теста». Его будут проводить по каждой отдельной операции в совокупности сделок, которые все вместе привели к достижению деловой цели. Тут налоговикам надо будет ответить на вопрос, совершил бы налогоплательщик эту операцию, если бы не было остальных сделок, и не была ли её основной целью налоговая выгода. При этом невыгодность сделки для налогоплательщика саму по себе нельзя приравнять к отсутствию деловой цели.

Если результат «экспресс-теста» отрицательный, то налоговой нужно будет дополнительно доказать, что конечная деловая цель могла быть достигнута без спорной операции.

Все эти положения применяются и к дроблению бизнеса, которое можно назвать частным случаем операций без деловой цели с элементами «технических» компаний. Дополнительные критерии, которые позволяют ИФНС установить, что речь идёт о дроблении:

- одни и те же работники и ресурсы;

- тесное взаимодействие всех участников схемы;

- разные, но неразрывно связанные направления деятельности, которые составляют единый производственный процесс для достижения общего результата.

При доначислении налогов в связи с дроблением налоговикам рекомендовано выявлять действительные налоговые обязательства налогоплательщика. Это значит, что будут учитываться не только вменяемые ему доходы, но и соответствующие расходы, вычеты по НДС, а также суммы уже уплаченных налогов.

Переквалификация сделок

Авторы письма отдельно остановились на переквалификации сделок и операций. ФНС предостерегает инспекторов «на местах» от подмены понятий.

То, что аналогичный результат можно было получить с помощью других сделок или операций — не основание для переквалификации, даже если есть налоговая экономия (п. 3 ст. 54.1 НК РФ). По мнению ФНС, налогоплательщики вправе сами выбрать способ достижения результата с учётом налоговых последствий. Главное, чтобы у этого способа был экономический смысл и не было признаков искусственности.

Чем опасны фиктивные сделки

НДС-разрывы

ФНС обращает внимание инспекторов на то, что нельзя снимать вычеты только из-за того, что контрагент не заплатил налоги. Это возможно, только если получится доказать, что налогоплательщик знал о нарушениях, допущенных контрагентом, и получил от этого выгоду.

Сверяйте счета-фактуры с контрагентами и находите расхождения до налоговой

При этом знать о таких нарушениях налогоплательщик может не только при взаимозависимости и иной подконтрольности. Аналогичные выводы инспекторы сделают и если выявят, что стороны согласовали эти действия и намеренно допустили разрыв.

- Что можно узнать о контрагенте из арбитражных дел и бухотчётности

- Допросы, осмотры, требования: права бухгалтера

- Новый регламент проверок деклараций по НДС: что о нем нужно знать?

Алексей Крайнев, налоговый юрист

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

2 декабря 2019 года – последний день уплаты имущественных налогов. Что такое имущественные налоги, их виды, сколько платить как заплатить налоги не выходя из дома, как не переплатить, чем грозит неуплата имущественных налогов — обо всем этом вы узнаете из статьи на Бробанке.

За что платим?

Имущественные налоги – налоги, которые платят физические лица, если у них есть имущество.

Виды имущественных налогов:

- Налог на имущество.

- Земельный налог.

- Транспортный налог.

Налог на имущество — налог, который платят собственники за владение недвижимыми объектами.

Такими объектами являются:

- жилой дом;

- квартира, комната;

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здания, строения, помещения.

Не имеет значения, сколько человек зарегистрировано в квартире или доме: налогоплательщиком является владелец квартиры, у которого есть право собственности по документам.

Земельный налог платят собственники земельных участков. Транспортный налог оплачивают владельцы транспортных средств: машин, мотоциклов, катеров и яхт, снегоходов, гидроциклов, самолетов и вертолетов и т.п.

Сроки уплаты

Раз в году до 1 декабря. В 2019 г. – это воскресенье, поэтому срок оплаты перенесли на понедельник – до 2 декабря включительно. В 2019 г. оплачивают налоги за 2018 год.

Сколько платить

Каждый налог считается по своим правилам и формулам. Собственникам имущества считать самостоятельно ничего не нужно.

Суммы налогов к оплате по каждому объекту имущества считает ФНС, указывает их в налоговом уведомлении, которое высылает вам до 1 ноября.

Налоговая присылает уведомления:

- через личный кабинет налогоплательщика на сайте nalog.ru

- по почте — при отсутствии личного кабинета или если была просьба присылать уведомления на бумаге.

В уведомлении учтены все имущественные налоги. С 2019 г. вместе с уведомлением заполненные квитанции не присылают, а только указывают реквизиты для перечисления.

Если имущество у вас есть, а налоговое уведомление до 1 ноября не пришло – надо разбираться, чтобы не пропустить срок оплаты.

Не получение уведомления не освобождает от уплаты налогов!

В каких случаях налоговая уведомление не пришлет:

- Имущество не учтено в личном кабинете. Возможно, ФНС о нем не знает (что, конечно, редкость). Проверьте в личном кабинете, все ли ваше имущество учтено. Если нет, до 31 декабря 2019 г. подайте в ФНС уведомление. Для налоговой все тайное имущество рано или поздно становится явным! Зачем вам потом оплачивать пени, штрафы и трепать себе нервы?

- Сумма начисленного налога меньше 100 руб. ФНС включит налог в уведомление в следующем году без пеней и штрафов.

- У вас есть льготы по имущественным налогам. О наличии льгот надо самостоятельно уведомить ФНС. Посмотреть льготы по налогам можно здесь.

- У вас нет имущества для налогообложения.

Что проверить в уведомлении

Как не заплатить лишнего? Перед оплатой уведомления необходимо проверить:

Правильность учета имущества

Все ли имущество учтено, верно ли указаны срок владения, доли, нет ли лишнего имущества. У меня однажды «забыли» исключить из перечня имущества проданную машину и начислили по ней транспортный налог.

Учтены ли вычеты по налогу на имущество

Они предоставляются всем в виде уменьшения площади объекта при начислении налога:

- Площадь квартиры или части дома уменьшают на 20 м²

- Жилой дом – на 50 м²

- Комната или часть квартиры – на 10 м²

Заявление на вычет подавать не нужно, ФНС применяет его автоматически.

Проверить, предоставлен ли вычет можно в разделе «Мое имущество» в личном кабинете налогоплательщика на сайте ФНС. При наличии вычета налоговая база будет меньше кадастровой стоимости.

Учтены ли льготы по освобождению от уплаты налога на имущество

Не платят налог на имущество:

Пенсионеры и предпенсионеры – в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика:

- квартира, часть квартиры или комната;

- жилой дом или часть жилого дома;

- творческая мастерская, ателье или студия;

- хозяйственное строение или сооружение;

- гараж или машино-место.

Например, у пенсионера есть жилой дом, квартира, гараж. За них платить налог на имущество он не будет. А вот если у него 2 квартиры, то за одну из квартир налог на имущество нужно заплатить.

За какой объект платить налог – налогоплательщик выбирает сам и до 31 декабря текущего года подает в ФНС заявление установленного образца. То есть льготный объект для начислений за 2019 г. надо выбрать строго до конца 2019 г., а не в 2020 г.!

Заявление подается в районную налоговую инспекцию удобным вам способом: лично, по почте или через личный кабинет налогоплательщика на сайте nalog.ru. При отсутствии заявления, ФНС по умолчанию предоставит льготу на самый дорогой объект каждого вида.

Также на льготы могут рассчитывать герои ССРР и РФ и инвалиды 1 и 2 групп и др. Полный список льготников по налогу на имущество указан в статье 407 Налогового Кодекса.

Учтены ли льготы по уменьшению суммы налога на имущество

В 2019 г. у многодетных семей появился вычет по уменьшению площади объекта:

- Квартира, часть квартиры или комната – общая площадь для налогообложения уменьшается из расчета по 5 м2 на каждого ребенка.

- Жилой дом или его часть – по 7 м2 на каждого ребенка.

Предоставляется вычет в виде льготы, дополнительно к общему вычету для всех, на основании заявления и только на один объект. Вычет действует и для начислений налога за 2018 год.

Учтены ли льготы по земельному налогу

Определенным категориям граждан положена льгота по земельному налогу – 6 соток земли налогом не облагаются. Вот эти категории:

- Пенсионеры и предпенсионеры.

- Герои ССРР и РФ.

- Инвалиды 1 и 2 групп.

- Ликвидаторы последствий на Чернобыльской АЭС.

- Многодетные семьи и др.

Например, в семье 3-е детей и есть земельный участок 6 соток. Платить земельный налог не нужно.тА если площадь участка 10 соток, то земельный налог нужно заплатить с 4 соток (10-6).

Если вам положена льгота по земельному налогу и у вас 2 участка, льготу дадут только на один: по выбору владельца, или по умолчанию — на участок с максимальными начислениями.

Учтены ли льготы по транспортному налогу

Владельцам легковых автомобилей предоставляются налоговые льготы на региональном уровне. Проверить, какие льготы по транспортному налогу действуют в вашем регионе и кому они положены можно на сайте ФНС.

Если вам положена льгота по транспортному налогу, а ФНС ее не учла, подайте заявление.

Всегда проверяйте налоговые уведомления! Чтобы не заплатить лишнего, действуйте по принципу «доверяй, но проверяй».

Что делать, если налог начислен неправильно или не начислен?

ФНС позаботилась о нашем удобстве – на ее сайте есть специальный сервис для обращений граждан без регистрации «Обращение физического лица по жизненной ситуации».

В сервисе приведен список часто встречающихся проблем при начислении налогов. Например, вы обнаружили, что вам начислили земельный налог за проданный земельный участок. Вы можете подать обращение в налоговую с помощью сервиса, не выходя из дома.

Выбираете подходящую жизненную ситуацию из списка, заполняете поля без входа в личный кабинет, отправляете. Ответ получите на указанную вами электронную почту. Вот так просто и удобно.

Как оплатить

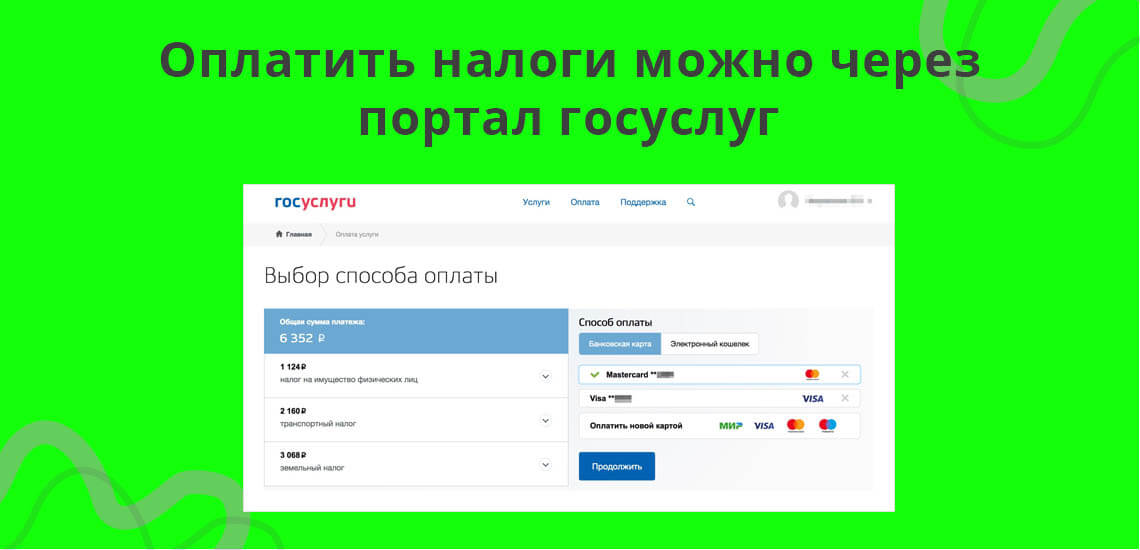

Оплатить имущественные налоги и задолженность по ним можно:

- через личный кабинет налогоплательщика для физических лиц;

- при помощи интернет-сервиса «Уплата налогов и пошлин»;

- через личный кабинет на портале госуслуг с помощью разделов:

- «Оплата по квитанции»

- «Налоговая задолженность» — после 2 декабря там появится сумма долга в случае просрочки оплаты имущественных налогов;

- через кассы или терминалы кредитных организаций (при наличии платежного документа).

Что будет, если не платить

Не тяните с оплатой. Не заплатите вовремя – начислят пени и штраф. Пеня — денежная сумма, которая начисляется вам на сумму задолженности по налогу, если налог оплачен с опозданием.

Не оплатили до 2 декабря? С 3 декабря автоматически начисляется пеня — 1/300 от ставки рефинансирования Банка России, которая действует на момент начисления. С 01.01.2016 значение ставки рефинансирования приравнивается к значению ключевой ставки Банка России. С 28.10.2019 г. ключевая ставка Банка России – 6,5% годовых.

Также за неуплату налога налоговая может привлечь к ответственности в виде штрафа. Размер штрафа:

- 20% от неуплаченной суммы налога.

- 40% от суммы задолженности, если имеются доказательства умышленности допущенного нарушения.

ФНС в течение 3-х месяцев с момента выявления нарушения направляет должнику требование об уплате налога, пеней, штрафа. Если ФНС не указала в требовании срок для добровольной уплаты задолженности, то должник обязан погасить долг в течение 8 дней с момента получения требования. В случае неисполнения требования, ФНС подает заявление в суд о взыскании задолженности.

Платите налоги вовремя! Хуже налогов может быть только одно: когда не с чего платить налоги. Согласны?

Наталья Колбасина - высшее образование по специальности "Экономист по бухгалтерскому учету и аудиту" в Крымском государственном агротехнологическом университете. Повышала свою квалификацию в Московском государственном университете им. М.В. Ломоносова, АНО «Институт финансового планирования» и финансовом университете при Правительстве Российской Федерации. Является консультантом по финансовой грамотности проекта Минфина России Вашифинансы.рф. Опыт успешной работы в финансовой сфере – более 20 лет. kolbasina@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Что будет, если государство продолжит повышать налоги в ущерб экономике и почему понижение налогов может не сработать? Разбираемся с помощью кривой Лаффера.

Сколько налогов собирается в России?

В последние годы налоговая нагрузка на нашу экономику растёт. Доходы консолидированного бюджета и государственных внебюджетных фондов в 2018 году составили 37,3 трлн рублей при ВВП в 103,6 трлн рублей. Таким образом налоговая нагрузка на ВВП составила 36%, что соответствует многим европейским странам.

Но до какого предела вообще можно повышать налоги, и что будет после того, как этот самый предел будет достигнут? Аналогичным вопросом задался американский экономист Артур Лаффер в 1979 году.

Его концепция предполагает зависимость между размером налоговых ставок и доходами, которые поступают в бюджет.

Кривая Лаффера

Идея Лаффера состояла в следующем. Небольшие налоговые ставки имеют позитивный долгосрочный экономический эффект. Они стимулируют компании нанимать больше работников, а потребители за счет того, что у них больше денег остаётся на руках, могут покупать больше товаров. Низкие налоги стимулируют экономический рост и повышают активность потребителей и производителей, создают почву для инвестиций В результате даже при низких ставках налога, за счёт этого в бюджет поступает больше денег.

Однако по мере того, как правительство продолжает наращивать налоговые ставки, отдача от них становится меньше за счёт сокращения тех самых долгосрочных стимулов. На графике кривая становится всё более крутой.

В какой-то момент размер налоговых ставок достигает пикового значения, определенной границы, после которой кривая бумерангом летит назад. Повышенные налоги ложатся тяжелым бременем на экономику. Сильно падает спрос и экономическая активность. Долгосрочное снижение налоговой базы сводит на нет выгоду, которую может получить государство от повышенных ставок налога. Вместе с тем процветает теневой сектор – все больше становится тех, кто отказывается платить налоги. Крупные компании уходят с рынка в зарубежные страны с более привлекательными условиями работы.

В верхней части кривой, когда налоговые ставки составляют 100 процентов, государственные доходы равны нулю. Если государство забирает все личные доходы и прибыль от бизнеса, то никто не работает и не производит товары. Это приводит к исчезновению налоговой базы.

Где проходит граница?

Увы, единых параметров нет. Теоретики считают, что это порядка 40-50% от ВВП, но есть и другие оценки, например, 30-40%. Однако ставки зависят от того, как быстро растет экономика, какова производительность труда, есть ли в законодательстве налоговые лазейки и легко ли уйти в теневой сектор. Более того, эта граница может отличаться даже в зависимости от региона одного и того же государства. Иными словами, всё индивидуально.

Что будет если после повышения налогов начать их понижать?

Власти многих стран в своё время начинали осознавать, что, повысив налоги, они затормозили экономический рост. Однако будет ли польза уже после того, как пройдена та самая точка невозврата?

По мнению Лаффера, снижение налогов будет работать только до того, как пройдена эта точка. Экономика восстановится, бизнес вновь начнет создавать рабочие места, а граждане потихоньку станут вновь наращивать свои расходы на покупки.

А вот снижение налогов после того, как граница пройдена уже не будет стимулировать экономику в достаточной степени, чтобы компенсировать снижение доходов. Гораздо более вероятным будет то, что бизнес перейдет в режим выживания, будет задумываться об оптимизации или начнет автоматизировать труд, чтобы нанимать меньше работников и платить за них налоги. Без новых рабочих мест работникам не будут платить зарплату, и экономика не будет расти за счет потребительского спроса.

Кроме того, нет никаких гарантий, что предприниматели, отработав схемы ухода от налогов, пожелают выйти «из тени» и платить налоги по сниженным ставкам. А зачем, если существующие и хорошо отработанные схемы не нужно видоизменять, если они будут работать и далее, для уклонения и от более низких налогов?

Что происходит на практике?

Теория Лаффера не раз применяли на практике в США и в некоторых европейских странах, причем в качестве самой настоящей инструкции к действию. Результаты были непредсказуемыми. Отчасти из-за проводимых мероприятий, отчасти потому, что эффект от понижения налогов в виде роста экономики виден только через несколько лет.

Сторонником теории Лаффера был Рональд Рейган. Администрация президента сократила максимальную ставку налога сначала с 70% до 50% в 1981 году, а затем, в 1986 году, до 28%. Это привело к большому дефициту бюджета и росту госдолга. Политику сильно критиковали, ведь к 1987 г. государственный долг США составил 2,4 трлн. долларов.

Но эффект мир увидел немного позже. Благодаря нескольким понижениям налога на прирост капитала образовались или сделали первичное публичное размещение акций более 3000 динамичных компаний. Многие из этих компаний малого и среднего размера стали затем лидерами рынка (Cisco Systems, Dell, Microsoft, Novell, Oracle, Sun Microsystems и др.), в результате их деятельности произошёл бум технологий и значительное увеличение числа рабочих мест в 90-е годы.

В Польше опыт применения кривой Лаффера был связан с акцизами, ставки которых меняли в 1999-2001 годах.

После того, как ставка акцизов на табак была увеличена до 27% упало внутреннее производство и легальные продажи табака. Вместо этого рынок наводнили контрабандные сигареты. Параллельно упали и доходы бюджета, вопреки поставленной цели их нарастить. После того, как налог снизили до 19%, пошёл обратный процесс, и бюджетные поступления вновь стали расти.

Критика теории

Стоит сказать, что теория Лаффера не идеальна, и существует множество исследований, которые показывают, что в ряде случаев она не работает, например, в стране с высокими темпами инфляции. Также существует немало исследований, доказывающих что кривая Лаффера не симметрична. Противники теории считают, что просто не существует той самой предельной точки, разделяющей экономику на «до» и «после». Нобелевский лауреат Джозеф Стиглиц вообще заявил, что кривая Лаффера «высосана из пальца».

Кроме того, само по себе снижение налоговой ставки – не панацея от всех экономических проблем. Свою эффективность показали налоговые льготы и вычеты, которые также поддерживают бизнес, но чтобы их использовать налоги изначально должны быть повышены.

Впрочем, в мире сейчас проходит ещё один эксперимент, который со временем покажет, есть ли толк в понижении налогов. Власти Китая реализовали множество реформ, цель которых поддержать рост экономики на фоне торговой войны с США.

Ситуацию с долгом отражает международный индекс DTI (англ. debt-to-income - отношение долга к поступлениям). Сейчас он самый низкий за всю историю наблюдений - 6%. "Если бы DTI сегодня находился на уровне двухлетней давности (9,2%) - долг в бюджет был бы почти на 900 млрд рублей больше. Снижение индекса оказывает прямое влияние на наполнение бюджета", - пояснил замруководителя ФНС Константин Чекмышев.

По итогам 2019 года налоговая служба также впервые не зафиксировала увеличения долга по имущественным налогам граждан. Не платят налоги вовремя минимум россиян. В большинстве регионов их число не превышает 1-5% населения.

В ФНС отмечают, что это в том числе результат создания условий для того, чтобы граждане могли быстро и удобно платить налоги. Сейчас это можно делать в личном кабинете и с помощью специальных электронных сервисов на сайте ФНС, введя УИН (уникальный идентификационный номер, указанный в налоговом уведомлении), заполнив платежное поручение.

Еще один механизм - так называемый единый налоговый платеж. Он появился в 2018 году и представляет собой аналог электронного кошелька. Налогоплательщик пополняет его заранее, а налоговые органы, когда приходит срок, самостоятельно разносят суммы на существующие обязательства.

Уже сейчас сумма таких платежей достигает одного миллиарда рублей. С начала 2020 года режим стал доступен для уплаты не только имущественных налогов, но и НДФЛ. В дальнейшем его можно распространить на платежи юридических лиц и индивидуальных предпринимателей, считают в ФНС.

Налоговая служба проводит акции по информированию о способах уплаты налогов и последствиях неисполнения этой обязанности. Уже запущены дополнительные меры по напоминанию о долге в личном кабинете. Изменения в законе позволят уже весной начать информирование о задолженности через смс, если гражданин дал на это свое согласие, напоминают в ФНС.

"При росте исполнения обязательств добросовестными гражданами и бизнесом особо важно обеспечить максимальное воздействие на тех, кто действительно не платит налоги. Это простой принцип справедливости: те, кто платит, должны быть уверены, что это сделают все", - отмечает Чекмышев.

Он напоминает, что налоговая служба в этом вопросе действует последовательно: от убеждения и более мягких юридических действий мер к мерам ответственности. Сначала выставляются уведомления, требования об уплате, но если на это нет реакции, начинается взыскание.

"Если речь идет о долгах юридических лиц и предпринимателей, по закону мы обязательно должны сначала обратиться в банки, - указывает замруководителя ФНС. - Конституционный суд еще 10 лет назад прямо сказал, что обязательное взыскание за счет средств должников в банке до направления документов судебным приставам - это часть системы гарантий соблюдения прав налогоплательщиков, ведь передача взыскания долга приставу создает риски новых обременений и негативных последствий для должников".

Для выбора срока мер взыскания в ФНС внедрили автоматизированное ранжирование - научили систему отличать кассовый разрыв от злоупотреблений. "При отсутствии признаков недобросовестного поведения, вывода активов мы максимально долго (насколько позволяет закон) ждем исполнения обязательств до передачи долга судебным приставам. И наоборот, если такие признаки, цифровые маркеры, есть, немедленно используем все возможности для взыскания долга", - поясняет Константин Чекмышев.

По его словам, здесь важен принцип следования долга за активами и имущественной ответственности за действия по уклонению от уплаты. "Организованное налоговой службой проектное сопровождение таких ситуаций демотивирует совершать злоупотребления, способствует повышению платежной дисциплины. При этом, если объективно нет возможности платить налоги в срок, мы всегда готовы на законных условиях предоставлять рассрочки, заключать мировые соглашения", - подчеркивает замглавы налогового ведомства.

За последние три года число таких процедур увеличилось в 13 раз. Только в 2019 году от мировых соглашений бюджет получил более 12 млрд рублей. Ежегодные поступления от, казалось бы, совсем бесперспективной процедуры - банкротства - сейчас составляют более 130 млрд рублей в год.

Долг не всегда нужно взыскивать принудительно - иногда он возникает и в результате ошибок. Такие долги ФНС нацелена урегулировать совсем по-другому, минимизируя конфликты.

В 2019 году налогоплательщики уплатили с ошибками 1 трлн рублей. Налоговики сами направили их на нужные счета. В этом же незаметном для налогоплательщиков ключе идет работа по проведению зачетов - это урегулирование долга за счет переплаты по другим обязательствам плательщика.

В совокупности урегулированных таким образом сумм долга уже больше, чем взысканных. Развивать эту практику помогут принятые в прошлом году поправки о снятии ограничений на проведение зачетов между разными видами налогов. Они вступят в силу 1 октября.

"По сути, это приближает нас к ситуации, когда минимизируются риски для налогоплательщика, связанные с необходимостью исполнения обязательств по различным налогам и уровням бюджетов. Главным будет наличие в консолидированном бюджете суммы платежа в целом. Это еще один шаг к упрощению расчетных отношений, формированию единого сальдо расчетов налогоплательщика и государства", - резюмирует Константин Чекмышев.

На упрощение взаимоотношений налогоплательщиков с государством направлены изменения, которые начнут действовать с 1 апреля: с этой даты не будут выставляться меры взыскания по долгам менее трех тысяч рублей. В большинстве случаев неуплата таких сумм не связана с уклонением от обязательств, поясняют в ФНС.

Читайте также: