Презентация профессиональные налоговые вычеты

Опубликовано: 13.05.2024

Налоговые преференции выражаются в разных формах. Например, налогоплательщику может полагаться профессиональный налоговый вычет — в соответствии с нормами Налогового кодекса. Что такое профессиональный налоговый вычет (далее — ПНВ) простыми словами? Фактически, это сумма, на которую может уменьшена налогооблагаемая часть своего дохода предпринимателя или гражданина, занимающегося частной практикой, на основании документов, подтверждающих расходы, непосредственно связанные с извлечением дохода. Таким образом, можно добиться снижения материальной нагрузки, связанной с уплатой обязательных взносов, налоговых отчислений в пользу государства. То есть, нужно уплачивать налоги в меньшем размере.

Кто может получить такой налоговый вычет

На профессиональные налоговые вычеты имеют право:

- индивидуальные предприниматели, но только в том случае, если они применяют общую систему налогообложения. ИП на ЕНВД и УСН не вправе получать ПНВ, так как не являются плательщиками НДФЛ;

- физические лица, осуществляющие деятельность по гражданско-правовым договорам, осуществляющие выполнение работ или оказание услуг по таким договорам и получающие от такой деятельности доход;

- авторы (писатели, исполнители, изобретатели, создатели промышленных образцов и т.д., см. в ст. 221 НК РФ);

- нотариусы, адвокаты, иные лица, занимающиеся частной практикой и получающие соответствующее вознаграждение (авторское и т.д.).

Указанный в Налоговом кодексе состав лиц, имеющих право на ПНВ, установлен на законодательном уровне и не может быть изменен произвольно. Следующее, что необходимо принять во внимание: есть особенности, установленные законодательством для некоторых категорий данных лиц, связанные с размером и порядком получения преференций.

Размер налоговой преференции

Сумма профессионального налогового вычета — что это и каким нормативным актом определяется? В общем порядке, изложенном в ст. 221 Налогового кодекса, ПНВ предоставляется в сумме расходов, произведенных в связи с осуществлением деятельности, связанной с извлечением доходов. Эти затраты должны быть подтверждены и обоснованы документально.

ИП могут получить ПНВ в размере 20% от общей суммы полученных ими доходов за отчетный период. В этом случае никакого документального подтверждения затрат не требуется. Учет профессионального вычета ведется самим заинтересованным лицом и, в частности, ИП вправе выбрать самостоятельно, какой именно вычет из двух описанных получить.

В отношении вознаграждений, полученных авторами за создание и использование или иное применение произведений искусства науки, литературы и искусства, при отсутствии расходов, подтвержденных документально, полученный ими за отчетный период доход может быть уменьшен на установленный норматив затрат (в процентах к сумме установленного дохода). Это же правило действует в отношении вознаграждений, выплачиваемых авторам изобретений и открытий.

В статье 221 НК РФ указаны предельные проценты ПНВ, например:

- для авторов, писателей, сценаристов — 20%;

- для графиков и фотографов, создателей фильмов, изобретателей — 30%;

- для скульпторов и живописцев, а также композиторов — 40%.

Таблица нормативов

Таблица затрат, которые можно не подтверждать документально, с нормативами расходов в процентах к сумме заявленного дохода.

| Вид деятельности: создание произведения в определенной сфере или конкретного образца | Установленный норматив |

| литература, театр, цирк, эстрада, кино | 20 |

| дизайн, архитектура, а также художественная графика, фотоработы для печати | 30 |

| скульптура, декорации для театра и кино, в том числе графика, монументально-декоративная и станковая живопись, произведения декоративно-прикладного и оформительского искусства (техника значения не имеет) | 40 |

| телефильмы, кинофильмы, видеофильмы | 30 |

| музыкальные произведения: оперы, музыкальные комедии, балеты, симфонические, камерные, хоровые, для духового оркестра, для кино, телефильмов и видеофильмов, театра (оригинальные) | 40 |

| остальные музыкальные произведения | 25 |

| исполнение различных произведений литературы и искусства | 20 |

| создание научных разработок и научных трудов | 20 |

| полезные модели, изобретения, промышленные образцы (только к сумме дохода, полученного за два первые года использования такого произведения) | 30 |

Как получить профессиональный налоговый вычет

Для получения преференции необходимо выполнить следующий порядок действий:

- подать соответствующее заявление налоговому агенту, то есть тому лицу, которое является для гражданина источником выплачиваемого дохода (как правило, это работодатель или заказчик);

- если таковой отсутствует, необходимо обратиться в налоговую инспекцию по месту жительства и предоставить декларацию 3-НДФЛ. К декларации надо приложить документы, подтверждающие произведенные расходы, а необходимости в составлении заявления нет.

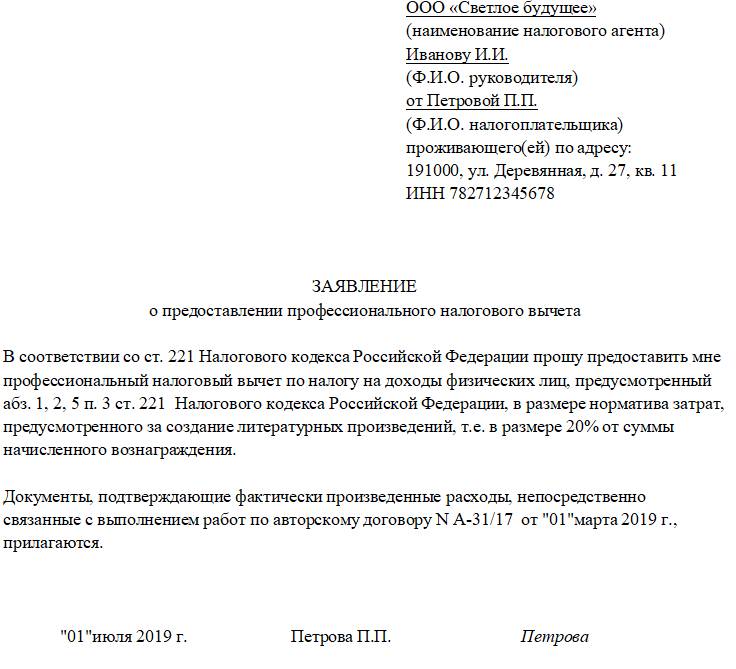

Заявление агенту на профессиональный налоговый вычет предоставляется в свободной форме. К ходатайству необходимо приложить копии документов, подтверждающих понесенные расходы, а также устанавливающих прямую непосредственную связь осуществления таких затрат с выполнением работ (оказанием услуг) по заключенному договору.

В качестве примера таких документов можно привести договоры, приходные ордера, товарные и кассовые чеки — стандартный набор документов, подтверждающих расходы. Но при их отсутствии профессиональный налоговый вычет не предоставляется.

Налоговый агент на основании этого пакета документов при исчислении НДФЛ будет ежемесячно уменьшать доход физлица (ставка 13%) на сумму вычета в размере расходов, которые соответствующим образом подтверждены (п. 3 ст. 210, п. 2 ст. 221 НК РФ).

Образец заявления

Особенности ПНВ для некоторых лиц

Профессиональный налоговый вычет для адвоката предоставляется в размере произведенных расходов, связанных с оказанием юридических услуг, согласно заявленному виду деятельности. Расходы на приобретение и содержание имущества, которое может быть использовано не только для профдеятельности, не могут быть учтены в целях предоставления преференции. В то же время, если расходы по содержанию и использованию личного имущества непосредственно связаны с оказанием услуг заказчикам, они могут быть учтены в целях получения льготы, если подтверждены документально.

Часто в этой связи вспоминают о профсоюзном вычете, но профсоюзный вычет не имеет отношения к налоговому законодательству. Профсоюзная организация создается в организации по инициативе трудящихся для защиты их прав, после чего устанавливается порядок финансирования ее деятельности на основе ежемесячно удерживаемых с заработной платы взносов и иных поступлений. Профсоюзы могут быть организованы не только в организации, но и в определенной сфере, по отраслевому признаку.

Примеры расчетов

Приведем пример расчета налога и профессионального налогового вычета с проводками.

Исходные данные: нотариус написал и опубликовал статью в журнале, за что получил вознаграждение в размере 5000 рублей, документы на расходы не предоставил, поэтому норматив расходов составляет 20% (литературное произведение).

Сумма НДФЛ, который необходимо удержать заказчику как агенту, составила:

(5000 - 5000 x 20%) x 13% = 520 рублей.

Следовательно, к выдаче исполнителю полагается:

5000 - 520 = 4480 рублей с учетом вычета.

В бухгалтерском учете необходимо использовать следующие проводки для отражения операций по перечислению гонорара.

- Дебет 26 и Кредит 76

Назначение налоговых вычетов – создание льготных условий для отдельных категорий граждан в отношении обложения их доходов НДФЛ. Профессиональные вычеты регламентируются ст. 221 НК РФ. Они представляют собой возможность уменьшения базы налогообложения для подоходного налога группе налогоплательщиков, которые выделяются по профессиональному признаку.

Суть профессиональной разновидности налоговых вычетов по НДФЛ

В случае предоставления налогоплательщику возможности применить вычет ему выпадает шанс сократить объем доходов, который будет облагаться подоходным налогом, на сумму осуществленных расходов.

ВАЖНО! Для получения льготы в форме профессионального вычета в полном объеме недостаточно только потратить свои деньги, необходимо подтвердить расходные статьи оригиналами документов.

Для некоторых категорий физических лиц допускается применение фиксированных ставок вычета без требований к подтверждению расходной стороны деятельности. Фиксированные вычеты называют нормативом затрат, их размер колеблется в диапазоне от 20 до 40%, рассчитываемых от объема полученных доходов.

Доходы, применительно к которым можно оформлять налоговые льготы по профессиональному признаку, представлены:

- суммой поступлений средств на счет предпринимателя;

- доходными ресурсами нотариусов, которые занимаются частной практикой;

- доходами адвокатов, работающих в собственных адвокатских конторах;

- доходами, получаемыми в рамках трудовых отношений, основанных на гражданско-правовом договоре;

- авторскими вознаграждениями или выплатами за работу над произведениями искусства;

- выплатами за изобретательские труды.

ОБРАТИТЕ ВНИМАНИЕ! Если ИП или нотариус имеет доходы не только от предпринимательства, но и из других источников (при условии применения к иным заработкам ставки обложения НДФЛ 13%), то профессиональный вычет может применяться только к группе доходов от предпринимательства.

Кто наделен правом применения вычета

На получение налоговых вычетов законодательно предоставлено право претендовать таким категориям граждан (ст. 221 НК РФ):

- ИП, прошедшим процедуру регистрации в утвержденном порядке;

- физическим лицам, относящимся к категории занятых частной практикой;

- гражданам РФ, которые оказывают услуги путем заключения гражданско-правовых соглашений;

- авторам произведений, получающим за свои творческие и изобретательские труды материальные вознаграждения.

Для работников, оказывающих услуги на условиях гражданско-правовых соглашений, и авторов произведений искусства закреплена возможность получения вычета посредством обращения в бухгалтерский орган налогового агента. В роли налогового агента выступает плательщик дохода.

НЮАНС! Профессиональный вычет на объекты, признанные интеллектуальной собственностью, не применяется, если права пользования активом перешли в порядке наследования или дарения. Правомерность ограничения подтверждается Письмом Минфина от 21 декабря 2011 г. № 03-04-08/4-227 и Письмом ФНС от 12 января 2012 г. № ЕД-4-3/72@.

Порядок оформления

Граждане, которые получают доходы от налоговых агентов, оформляют профессиональные вычеты через своих временных работодателей. К этой группе физических лиц относятся писатели, изобретатели и наемные сотрудники, заключившие гражданско-правовое соглашение. Чтобы воспользоваться своим правом на налоговую льготу, надо составить заявление на имя налогового агента о применении вычета (унифицированной формы заявления нет).

Самозанятые граждане не имеют налоговых агентов, за них никто не перечисляет НДФЛ в бюджет. Эта группа заявителей льготы в срок до 30 апреля ежегодно отчитывается в орган ИФНС о своих доходных поступлениях и расходах по результатам истекшего налогового периода. Сумму начисленного к уплате налога за предыдущий год они должны перечислить до 15 июля.

Для получения через ФНС вычетов по профессиональному признаку одновременно с декларацией 3-НДФЛ подается комплект подтверждающей понесенные расходы документации. Составлять заявление для получения льготы не требуется. Перечень затратных операций ИП могут определять самостоятельно. Главное, чтобы понесенные расходы были направлены на извлечение прибыли.

Прикладываемые к декларации документы должны обладать юридической силой:

- на них должны быть все обязательные реквизиты;

- проставлены подписи и печати;

- имеются сведения, описывающие оказанную услугу;

- приведена точная сумма платежа (цифрами и прописью).

В качестве подтверждающей расходные операции документации могут выступать:

- чеки;

- квитанции;

- накладные;

- принятые заказчиком акты выполненных работ или оказанных услуг;

- договор с контрагентом;

- билеты на проезд;

- таможенная декларация.

Оценка целесообразности произведенных затрат относится к сфере полномочий проверяющих инспекторов ФНС. Они анализируют степень соответствия расходов ИП по трем ключевым критериям:

- Экономическая целесообразность затрат.

- Правильность составления и оформления подтверждающей документации.

- Цель понесенных расходов – извлечение дополнительной прибыли.

Способы подачи декларации с подтверждающими документами:

- при личной явке в орган ФНС по месту жительства;

- через кабинет налогоплательщика на сайте налоговой инспекции;

- через сервис портала Госуслуг;

- почтовым отправлением.

Как рассчитываются профессиональные вычеты

Алгоритм расчета вычета:

- Определяется общая сумма дохода по деятельности, попадающей под нормы применения льготы.

- Анализируется документация, подтверждающая осуществленные расходы (при наличии).

- Из суммы доходов налоговым агентом вычитаются расходные суммы, к оставшемуся значению применяется ставка НДФЛ 13%.

ИП при наличии документов, подтверждающих движение по расходным статьям деятельности, могут рассчитывать на применение профессионального вычета в отношении таких видов затрат:

- закупка товаров и материалов;

- оплата наемного труда;

- амортизационные отчисления;

- страховые взносы;

- налоговые платежи (кроме НДФЛ и НДС).

ЗАПОМНИТЕ! Сумма налога на имущество может быть отнесена к профессиональному вычету, если имущественные объекты эксплуатируются в процессе осуществления хозяйственной деятельности.

Если у ИП нет документов на осуществленные расходы, вычет будет равен фиксированной ставке – 20%.

Пример профессионального вычета для авторских произведений без подтверждения расходов

Гражданин П. создал авторский видеокурс по начислению заработной платы в разных модификациях программы 1С. По итогам года в качестве платы за пользование видеоматериалами им было получено 123 500 рублей. Документов, которые могли бы обосновать и подтвердить расходование средств, нет.

Так как подтверждающей документации нет, профессиональный вычет будет предоставляться в процентном отношении к полученным доходам за год. Шкалу процентов для льгот приводит ст. 221 НК РФ. Плату за обучение по видеокурсу относят к разряду авторского вознаграждения. Продаваемый продукт по своему предназначению причисляется к группе видеофильмов. В соответствии со ст. 221 НК по видеофильмам ставка профессионального вычета равна 30%.

Расчет вычета: 123 500*30%=37 050 рублей.

Определение налогооблагаемой базы: 123 500-37 050=86 450 рублей.

Вычисление НДФЛ, подлежащего уплате после применения вычета: 86 450*13%=11 239 рублей.

КСТАТИ! Если подтверждающие расходные документы собраны на небольшую сумму, то налогоплательщику выгодно не предъявлять их вовсе, так как по фиксированным нормативам размер вычета окажется больше.

Пример профессионального вычета для доходов по гражданско-правовому договору

ООО «Компромисс» заключило гражданско-правовой договор с гражданином В. на выполнение ремонта 10 кондиционеров. По условиям соглашения вознаграждение будет равно 45 000 рублей, дополнительно компания возместит расходы на комплектующие и расходные материалы.

ООО «Компромисс» по отношению к гражданину В. является налоговым агентом. Это означает, что профессиональный вычет будет применяться на этапе формирования итоговой суммы оплаты услуг физического лица бухгалтерией предприятия. В процессе ремонта гражданином В. были оплачены расходные материалы на 7 000 рублей. В подтверждение этому он предоставил заказчику оригиналы чеков из магазина. Работы были приняты заказчиком в полном объеме, в акте выполненных работ объем понесенных расходов физическим лицом выделен.

Определяется налогооблагаемая сумма дохода: 45 000+7000 (компенсация за расходы)-7000 (применен профессиональный вычет)=45 000 рублей.

Расчет суммы НДФЛ: 45 000*13%=5850 рублей.

Если бы гражданин В. не предоставил подтверждающих документов, расчет был бы таким:

- 45 000+7000=52 000 рублей (налогооблагаемая база, профессиональный вычет не применяется, фиксированные ставки без подтверждающих документов допускаются для ИП и для авторских вознаграждений);

- 52 000*13%=6760 рублей (НДФЛ, подлежащий перечислению в бюджет).

Презентация на тему Налоговые вычеты из раздела Экономика. Доклад-презентацию можно скачать по ссылке внизу страницы. Эта презентация для класса содержит 25 слайдов. Для просмотра воспользуйтесь удобным проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций TheSlide.ru в закладки!

Слайды и текст этой презентации

Муниципальное бюджетное общеобразовательное учреждение «Мухтоловская основная школа» Налоговые вычеты

Педагог-психолог, учитель экономики Надышева Татьяна Борисовна

2018 год

Налоговый вычет — сумма, которая уменьшает налогооблагаемую базу, или возврат ранее уплаченного налога на доходы физических лиц;

вычет позволяет платить меньше налога или вернуть уже уплаченный в течение года налог — то есть получить деньги

Кто может получить налоговый вычет?

Налоговый вычет могут получить только граждане (и, соответственно, налоговые резиденты) РФ, которые платят НДФЛ

Если у вас нет официального источника дохода, с которого вы платите налоги, то получить налоговый вычет вы не сможете

Какими бывают вычеты?

Стандартные налоговые вычеты

Социальные налоговые вычеты

Вычет по индивидуальным инвестиционным счетам (ИИС)

Имущественный налоговый вычет

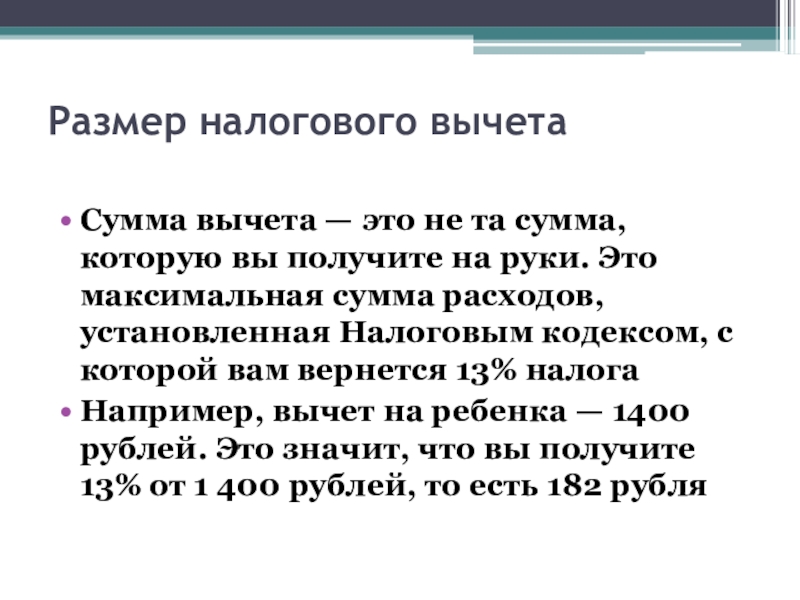

Размер налогового вычета

Сумма вычета — это не та сумма, которую вы получите на руки. Это максимальная сумма расходов, установленная Налоговым кодексом, с которой вам вернется 13% налога

Например, вычет на ребенка — 1400 рублей. Это значит, что вы получите 13% от 1 400 рублей, то есть 182 рубля

СТАНДАРТНЫЙ НАЛОГОВЫЙ ВЫЧЕТ НА ДЕТЕЙ

В размере 1400 рублей в месяц

В размере 3000 рублей в месяц

Внимание:

Имеют право на вычет:

родители, в том числе приёмные;

супруги родителей (в том числе приёмных);

усыновители;

опекуны или попечители.

Порог для применения вычета 350000 руб.

на первого и второго ребенка

на третьего и каждого последующего ребенка

В размере 12000 рублей в месяц

на каждого ребенка-инвалида до 18 лет или до 24 лет, в случае если он является учащимся очной формы обучения, аспирантом, ординатором, интерном, студентом, при этом инвалидом I или II группы

В размере 6000 рублей в месяц

на каждого ребенка-инвалида до 18 лет или до 24 лет, в случае если он является учащимся очной формы обучения, аспирантом, ординатором, интерном, студентом, при этом инвалидом I или II группы, распространяется на опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя

ПРЕДОСТАВЛЯЕТСЯ В ДВОЙНОМ РАЗМЕРЕ:

Единственному родителю (приемному родителю), усыновителю, опекуну, попечителю до момента вступления в брак.

Одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета. При наличии у этого родителя права получать вычет, иначе, при наличии дохода, облагаемого НДФЛ в размере 13%.

СТАНДАРТНЫЙ НАЛОГОВЫЙ ВЫЧЕТ НА ДЕТЕЙ

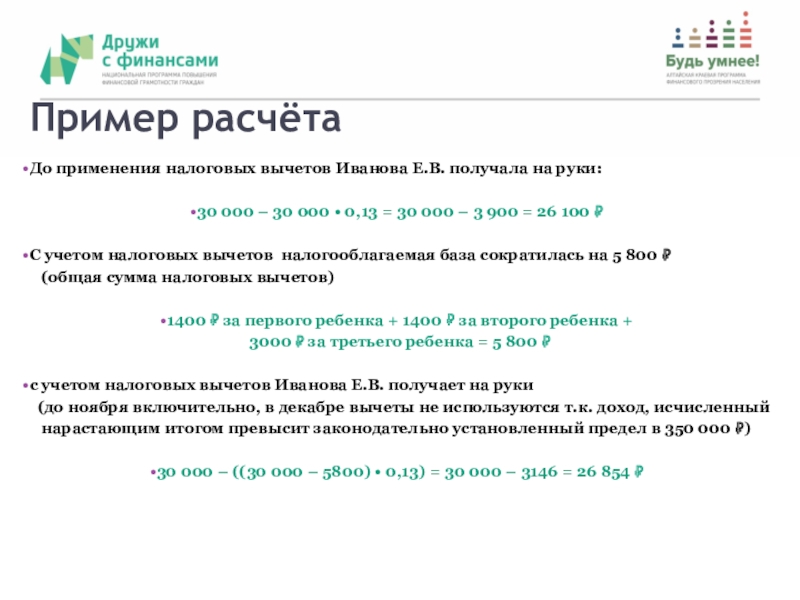

До применения налоговых вычетов Иванова Е.В. получала на руки:

30 000 – 30 000 • 0,13 = 30 000 – 3 900 = 26 100 ₽

С учетом налоговых вычетов налогооблагаемая база сократилась на 5 800 ₽

(общая сумма налоговых вычетов)

1400 ₽ за первого ребенка + 1400 ₽ за второго ребенка +

3000 ₽ за третьего ребенка = 5 800 ₽

с учетом налоговых вычетов Иванова Е.В. получает на руки

(до ноября включительно, в декабре вычеты не используются т.к. доход, исчисленный

нарастающим итогом превысит законодательно установленный предел в 350 000 ₽)

30 000 – ((30 000 – 5800) • 0,13) = 30 000 – 3146 = 26 854 ₽

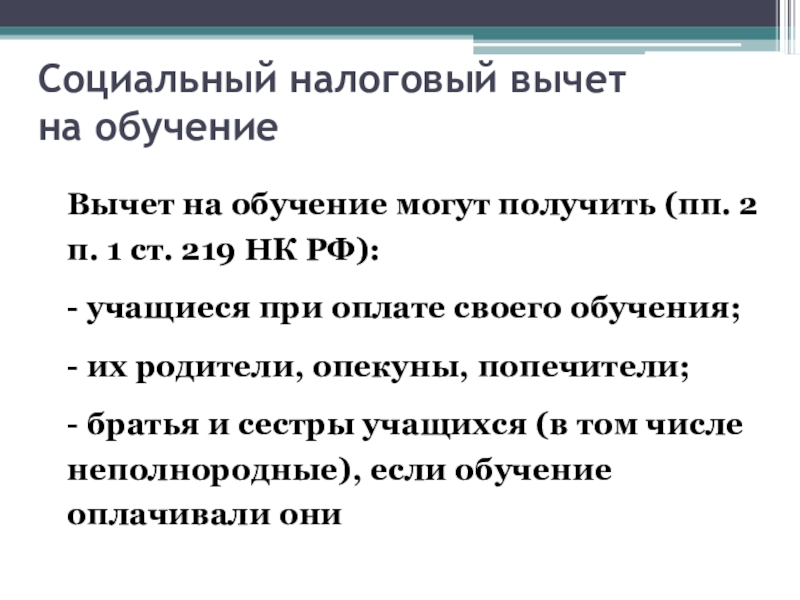

Социальный налоговый вычет на обучение

Вычет на обучение могут получить (пп. 2 п. 1 ст. 219 НК РФ):

- учащиеся при оплате своего обучения;

- их родители, опекуны, попечители;

- братья и сестры учащихся (в том числе неполнородные), если обучение оплачивали они

Социальный вычет по расходам на свое обучение и обучение детей в образовательных учреждениях

Предельный размер вычета:

не более 50 000 ₽ на каждого ребенка в течение одного налогового периода в общей сумме на обоих родителей (опекунов, попечителей),

и

не более 120 000 ₽ в течение одного налогового периода (календарного года) при использовании социальных налоговых вычетов по расходам на свое обучение, по расходам на медицинские услуги и лекарственные препараты, по расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни, по расходам на дополнительные страховые взносы на накопительную пенсию

Не применяется социальный вычет в случае оплаты расходов на обучение за счет средств материнского (семейного) капитала.

Если перед вами стоит выбор, оплачивать всю сумму за обучение сразу или разбить платеж по годам, то при наличии желания получить налоговый вычет, убедитесь, что сумма платежей попадает в рамки предельного размера вычета

Социальный вычет по расходам на медицинские услуги и лекарственные препараты

Кто имеет право на налоговый вычет?

Налогоплательщик, оплативший из собственных средств:

медицинские услуги и лекарственные препараты для собственных нужд;

медицинские услуги и лекарственные препараты для нужд супруги (супруга), родителей, детей (в том числе усыновленными) и подопечных в возрасте до 18 лет;

приобретение договоров добровольного медицинского страхования или страхования супруги (супруга), родителей, детей (в том числе усыновленных) и подопечных в возрасте до 18 лет

Предельный размер вычета:

не более 120 000 ₽ в течение одного налогового периода (календарного года) при использовании социальных налоговых вычетов по расходам на свое обучение, по расходам на медицинские услуги и лекарственные препараты, по расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни, по расходам на дополнительные страховые взносы на накопительную пенсию.

дорогостоящие виды лечения согласно Перечню, утвержденному Постановлением Правительства РФ, не попадают под ограничение.

Медицинские услуги и лекарственные препараты, которые могут учитываться

при определении размера налоговых вычетов, указаны в перечне, утвержденном

Постановлением Правительства РФ от 19 марта 2001 года №201.

Ежемесячная зарплата - 30 тыс.рублей

В пересчете на год – 360 тыс.рублей

13%-ный налог на доходы – 46 800 рублей в год

Стоимость учебы сына в университете - 150 тыс.рублей в год

Стоимость своего лечения – 140 тысяч. рублей

Можно вернуть за обучение сына:

50 000 руб. • 0,13 = 6500 руб.

Можно вернуть за своё лечение:

120 000 руб. • 0,13 = 15 600 руб.

Однако, сумма вычета ограничена 120 000 руб.,

следовательно получить вычет возможно только в

размере 15 600 руб.

Задачи для I группы

Ольге Ивановне начислили зарплату 20000 рублей. У неё двое детей 10-и и 12-и лет. Каков будет подоходный налог? Сколько денег она получит на руки?

Сможет ли Ольга Ивановна пользоваться вычетом на детей в течение всего года?

Задачи для II группы

Пётр Ильич заплатил за обучение дочери в институте 90000 рублей. Зарплата Петра Ильича 30000 рублей в месяц. Сколько денег он сможет вернуть после подачи всех необходимых документов в налоговую инспекцию?

Дочь Петра Ильича, студентка Ирина, подрабатывает в «Макдональдсе» и получает 7000 рублей в месяц. При оплате учёбы в размере 90000 рублей она оформила квитанции на себя. Сколько денег сможет вернуть Ирина за своё обучение?

Задачи для III группы

Наталья Николаевна, бухгалтер фирмы «Заря» с зарплатой 35000 рублей, потратила на лечение зубов в течение года 30000 рублей. Сколько денег она сможет вернуть после подачи необходимых документов в налоговую инспекцию?

В этом же году Наталья Николаевна заплатила за обучение сына в университете 100000 рублей. Сколько денег Наталья Николаевна сможет вернуть за обучение сына и своё лечение после подачи необходимых документов?

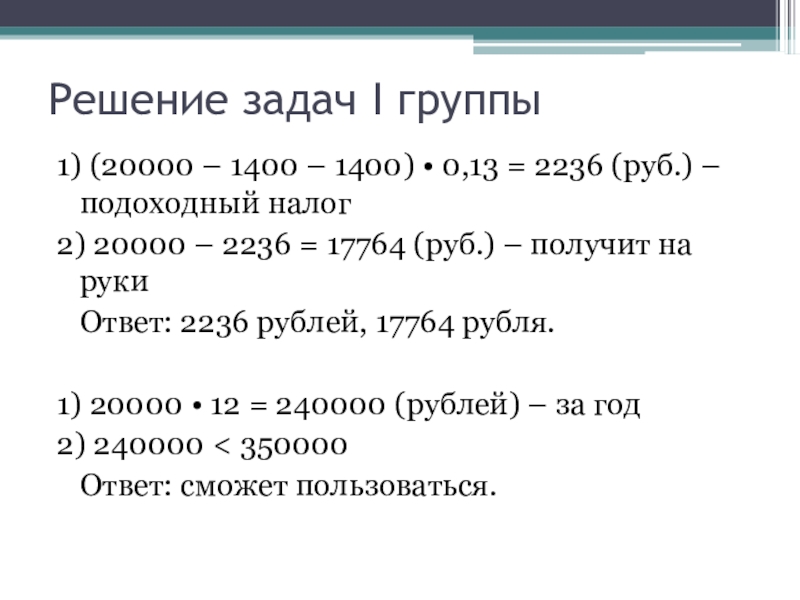

Решение задач I группы

1) (20000 – 1400 – 1400) • 0,13 = 2236 (руб.) – подоходный налог

2) 20000 – 2236 = 17764 (руб.) – получит на руки

Ответ: 2236 рублей, 17764 рубля.

1) 20000 • 12 = 240000 (рублей) – за год

2) 240000

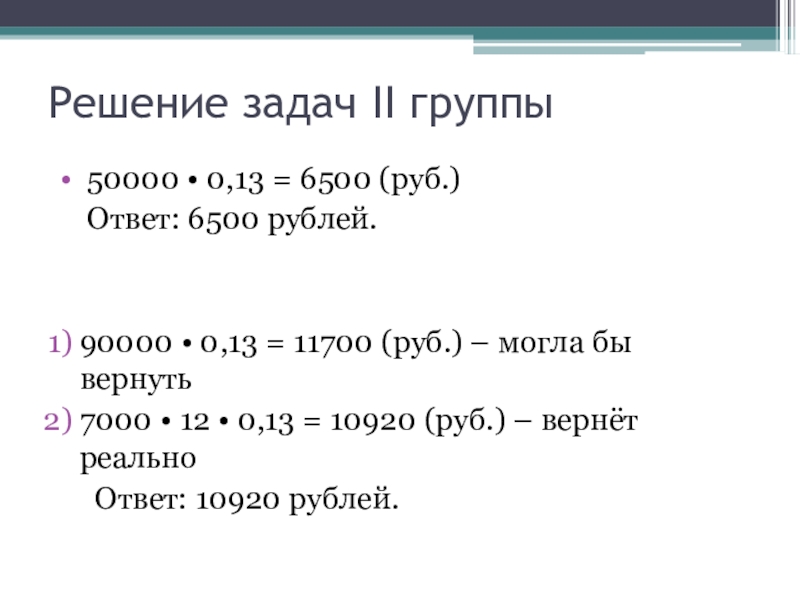

Решение задач II группы

50000 • 0,13 = 6500 (руб.)

Ответ: 6500 рублей.

90000 • 0,13 = 11700 (руб.) – могла бы вернуть

7000 • 12 • 0,13 = 10920 (руб.) – вернёт реально

Ответ: 10920 рублей.

Решение задач III группы

30000 • 0,13 = 3900 (руб.)

Ответ: 3900 рублей.

120000 • 0,13 = 15600 (руб.)

Ответ: 15600 рублей.

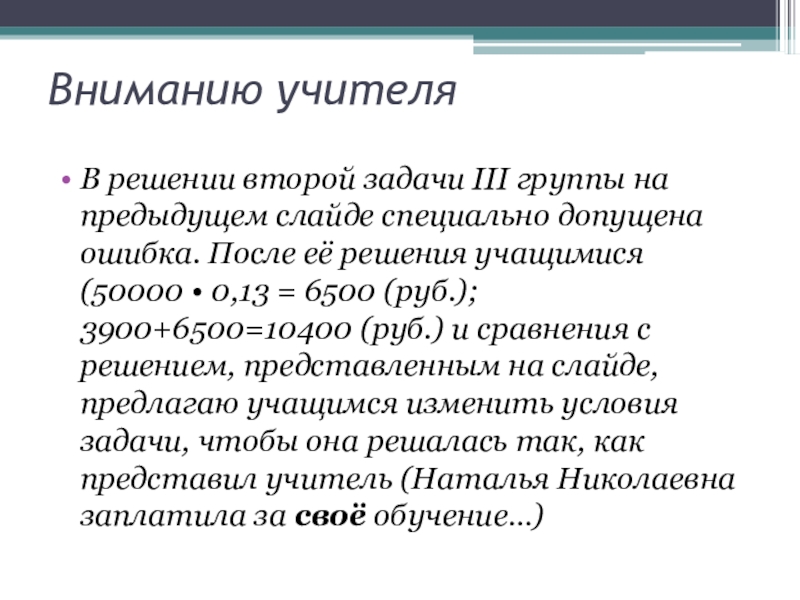

В решении второй задачи III группы на предыдущем слайде специально допущена ошибка. После её решения учащимися (50000 • 0,13 = 6500 (руб.); 3900+6500=10400 (руб.) и сравнения с решением, представленным на слайде, предлагаю учащимся изменить условия задачи, чтобы она решалась так, как представил учитель (Наталья Николаевна заплатила за своё обучение…)

Рабочая тетрадь 9 класс:

с. 110 – 113 прочитать

Если вы занимаетесь частной практикой, пишете тексты или создаете музыкальные произведения — воспользуйтесь профессиональным налоговым вычетом по НДФЛ. Предприниматели на общей системе налогообложения тоже используют вычет для снижения налога на доходы. Читайте в нашей статье, кто может экономить на подоходном налоге и как подать декларацию 3-НДФЛ, чтобы получить профессиональный налоговый вычет.

Налоговый вычет — возможность платить меньше налогов. Если вы предприниматель или автор литературного произведения, работаете по договору подряда или занимаетесь частной практикой — уменьшите НДФЛ за счет профессионального налогового вычета.

Рассчитайте вычет и подайте заявление на получение самостоятельно. В статье расскажем, кто и какие расходы принимает к вычету, и как его получить.

- Кто может претендовать на вычет

- Как определить размер вычета

- Как подтвердить право на вычет

- Как получить вычет

Налоговый вычет — сумма, которая уменьшает размер налогооблагаемого дохода. Различают нормативный и расчетный вычеты.

Налоговый вычет по нормативу — вычет, размер которого определен в процентах от суммы дохода.

Налоговый вычет по расчету — вычет, размер которого равен расходам, связанных с получением дохода и подтвержденных документами.

Общая система налогообложения (ОСНО) — самый сложный вид налогообложения организаций и предпринимателей. Налогоплательщики на ОСНО ведут бухгалтерский учет в полном объеме и платят все налоги.

Специальная система налогообложения (спецрежим) — налоговый режим, который отличается от ОСНО облегченным ведением бухгалтерского учета, меньшим количеством отчетности и количеством налогов. Чтобы плательщик мог применять спецрежим, он должен соответствовать условиям.

Упрощенная система налогообложения (УСН) — спецрежим, при котором большинство налогов заменено одним. Система подходит для представителей малого и среднего бизнеса — как организаций, так и ИП.

Единый налог на вмененный доход (ЕНВД) — спецрежим, который предназначен для налогообложения определенных видов деятельности, обычно торговли и услуг. Сумма налога зависит не от реального дохода, а от физических показателей. Такими показателями могут быть, например, размер торговой точки или количество автомобилей при грузоперевозках.

Патентная система налогообложения (ПСН) — спецрежим, при котором налог заменен патентом. Налогоплательщик покупает патент, который распространяется только на один вид деятельности. Срок действия патента — от 1 до 12 месяцев. Подходит только для индивидуальных предпринимателей.

Договор гражданско-правового характера (договор ГПХ) — соглашение между заказчиком и исполнителем на выполнение определенной разовой работы или услуги. Распространенные виды договоров ГПХ — авторский, договор подряда и другие.

Профессиональный налоговый вычет — способ снизить налог на доходы физических лиц (далее — НДФЛ) тем, кто занимается частной практикой или предпринимательством.

На вычет имеют право:

- ИП на общей системе налогообложения (ОСНО), в том числе совмещающие ОСНО и единый налог на вмененный доход (ЕНВД), ОСНО и патент (ПСН), а также те, кто в течение года утратил право на спецрежимы;

- адвокаты, нотариусы, консультанты, арбитражные управляющие;

- авторы литературных и музыкальных произведений, изобретений, патентов;

- изготовители промышленных или опытных образцов;

- граждане, которые выполняют работы или оказывают услуги по договорам подряда.

Обязательное условие для ИП — работа на ОСНО, для физических лиц — получение дохода от профессиональной деятельности (ст. 221 НК РФ).

Уменьшить налог можно одним из двух способов. Выбор зависит от рода деятельности:

1. Расчетный вычет разрешен всем плательщикам подоходного налога. Из полученного дохода вычтите все расходы, связанные с его получением. Предоставьте документы, которые подтвердят суммы и реальность осуществленных затрат. На оставшуюся сумму начислите НДФЛ 13%;

Вы подрядились отремонтировать комнату за 50 000 рублей.

Стоимость купленных вами расходных материалов для ремонта — 20 000 рублей.

Вычтите ваши затраты: 50 000 – 20 000 = 30 000 рублей.

На сумму 30 000 рублей начислите НДФЛ: 30 000 х 13% = 3 900 рублей.

3 900 рублей — сумма налога, которая должна быть уплачена в бюджет.

2. Вычет по нормативу предназначен тем, кто не может подтвердить профессиональные расходы. Для ИП он равен 20% от всех доходов за календарный год (абз. 5 ст. 221 НК РФ). Для авторов — изменяется от 20 до 40%. Нормативный вычет недоступен адвокатам, частнопрактикующим лицам и тем, кто работает по договору гражданско-правового характера (ГПХ) (п. 1, 2 ст. 221 НК РФ).

Кому разрешен расчетный вычет и вычет по нормативу

Предприниматели на ОСНО платят подоходный налог как обычные граждане. При совмещении ОСНО с ПСН или ЕНВД, НДФЛ облагаются только те доходы, которые не подпадают под специальные налоговые режимы.

В состав вычета включаются только расходы, которые относятся к предпринимательской деятельности: затраты на материалы, хранение и доставку изделий, зарплату персонала. Полный перечень указан в гл. 25 НК РФ и совместном приказе Минфина и Министерства по налогам и сборам № 86-н, № БГ-3-04/430 от 13.08.2002 г.

Кроме основных затрат, в вычет включают суммы уплаченных страховых взносов и процентов по кредитам, взятым для предпринимательства (письмо Минфина от 07.12.2015 № 03-04-07/71364).

Есть ряд расходов, которые ИП не может принять к вычету:

- земельный налог;

- НДС;

- налог на имущество, используемое в работе ИП (кроме дач, гаражей, квартир, жилых домов);

- расходы на приобретение земельных участков;

- безнадежные долги;

- полисы ОСАГО (за исключением ИП, которые занимаются перевозками грузов или пассажиров).

Пример расчета НДФЛ с применением профессионального вычета

ИП торгует сантехническими материалами и делает на заказ проекты водопроводных и канализационных систем. Покупку товара для перепродажи подтверждают товарные накладные и платежные поручения из банка. Затраты на изготовление проектов подтвердить нечем.

Показатели бизнеса за 2018 год: выручка от торговли — 620 000 рублей, от проектной деятельности — 360 000 рублей, расходы на закупку сантехнических изделий — 290 000 рублей.

Проведем расчеты и выберем выгодный способ уплаты налога.

Расчет налогового вычета

Вывод: предприниматель сэкономит 12 220 рублей (101 920 – 89 700), если воспользуется профессиональным вычетом по документам.

Если ваши документально подтвержденные расходы превышают 20% от всех доходов за год, выбирайте способ расчета вычета по документам.

Если вы работаете на ЕНВД или ПСН, проверьте, все ли ваши операции подпадают под спецрежимы. В противном случае вам грозит доначисление НДФЛ, НДС и пени.

Случай из практики. В результате налоговой проверки индивидуальному предпринимателю на ЕНВД доначислили НДС и НДФЛ.

Суд поддержал налоговиков и указал, что характер деятельности ИП свидетельствовал об оптовых продажах товара. Оптовая торговля исключает налогообложение ЕНВД. На этом основании налогоплательщику доначислили НДФЛ, НДС, пени и штрафы в сумме 4 299 933 рубля.

ИП в ходе проверки предоставил первичные документы, подтверждающие его расходы, поэтому ему предоставили расчетный профессиональный вычет по НДФЛ (постановление от 08.08.2018 по делу № А44-10034/2017).

Вычет по договору уменьшает НДФЛ тем, кто выполняет бытовые, строительные, изыскательские работы, оказывает услуги по договорам (гл. 37 НК РФ, гл. 39 НК РФ). Работы заказывают организации, предприниматели и даже граждане. При оплате работ и услуг заказчик удерживает 13% НДФЛ и перечисляет его в бюджет.

Если работа выполнена для гражданина, получить вычет можно в налоговой инспекции после подачи декларации 3-НДФЛ. В этом случае придется самостоятельно рассчитать и уплатить налог.

Вычета по нормативу для граждан нет, поэтому сохраняйте документы о расходах. Делаете ремонт — храните чеки на расходные материалы, ведете праздники — подтверждайте расходы на проезд и костюмы. Только так вы сможете сэкономить на подоходном налоге.

Адвокаты платят НДФЛ и имеют право на налоговый вычет. Для частнопрактикующих специалистов вычета по нормативу нет. Налог уменьшается только на сумму затрат, подтвержденных документами. Среди расходов, на которые адвокат может снизить налогооблагаемую базу, — платежи на нужды адвокатской палаты, расходы на проезд и проживание в гостинице, оплата страхования профессиональной ответственности, затраты на образование.

Если вы проходите курсы или профессиональную переподготовку, перед заключением договора убедитесь, что у образовательного учреждения есть лицензия. Организаторы обучения должны подтвердить его прохождение сертификатом или дипломом, только тогда адвокату разрешено учесть эти затраты (письмо Минфина от 2 июня 2017 № 03-04-05/34533).

Не все расходы адвокатов можно учесть. Налоговая служба проверяет документы и может отказать в вычете, если решит, что затраты не полностью относятся к профессиональной деятельности. Например, расходы на электронную подпись (ЭП) примут, только если ее получение нужно по договору с клиентом. Покупка оргтехники тоже вызывает много вопросов у налоговиков, они отказываются включать покупку ноутбука в затраты, ссылаясь на то, что их используют и в личных целях (письмо Минфина РФ от 25.01.2018 № 03-04-05/4446).

Адвокаты, работающие в коллегии, получают вычет по правилам, которые установлены для граждан, работающих по договорам гражданско-правового характера (письмо Минфина от 30 марта 2017 № 03-04-05/20196).

Частнопрактикующие нотариусы ведут учет доходов и расходов так же, как и адвокаты. Уменьшают налоговую базу по НДФЛ на основании документов, которые подтверждают затраты.

К расходам нотариусов относится зарплата сотрудников, оплата аренды офиса и коммунальных платежей, взносы в нотариальную палату, госпошлина, выплаты бухгалтеру, затраты на повышение квалификации и другие (письмо Минфина от 28.10.2015 № 03-04-07/61977).

Арбитражный управляющий — это специалист, который проводит процедуру банкротства граждан или организаций. Такая деятельность признается частной практикой и не связана с предпринимательством (п. 1 ст. 20 ФЗ от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»). Это значит, что со всего вознаграждения арбитражного управляющего нужно платить НДФЛ (определение судебной коллегии ВС РФ от 21.01.2015 № 87-КГ14-1).

Доход арбитражного управляющего состоит из вознаграждения и возмещения затрат, понесенных им при ведении банкротства. При расчете НДФЛ вы можете уменьшить доходы на подтвержденные расходы. Это могут быть арендная плата, суммы госпошлины, зарплата помощников.

Кроме того, арбитражный управляющий уменьшает налог на стоимость бензина и амортизацию личного автомобиля, используемого для рабочих поездок. А вот расходы на покупку полисов ОСАГО или КАСКО не считаются профессиональными и к вычету не принимаются (письмо Минфина РФ от 18.07.2017 № 03-04-07/45582).

Случай из практики. Арбитражный управляющий был зарегистрирован в качестве индивидуального предпринимателя. При расчете НДФЛ он уменьшил свои доходы на 20% как профессиональный вычет. По итогам проверки декларации налоговая инспекция отказала в вычете и доначислила НДФЛ.

Не согласившись с указанным решением, налогоплательщик обратился в суд. Дело дошло до Верховного суда РФ. В своем определении от 10.10.2017 № 306-КГ17-9653 судьи указали, что арбитражный управляющий имеет право на получение вычета только в сумме подтвержденных расходов.

Снизить НДФЛ на сумму возмещенных расходов можно только когда они были фактически возмещены. Например, вы понесли расходы на ведение дела в 2018 году, а возмещение получили в 2019. Такие расходы можно включить в состав вычета за 2019 год (письмо Минфина от 22 февраля 2017 № 03-04-05/10448).

Подтвердить расходы на создание музыки или фильма документами почти невозможно. В этом случае помогут нормативы затрат. Для каждого объекта авторских прав они свои (п. 1, п. 3 ст. 221 НК РФ).

Пример. Вы создали декорации к театральной постановке из материалов заказчика. По договору театр выплатил вам 100 000 рублей. Для этого вида деятельности предусмотрен норматив вычета в размере 40% от суммы дохода автора.

Исключите из налогооблагаемой базы 40 000 рублей (100 000 × 40%).

Начислите НДФЛ (13%) на оставшийся доход 60 000 рублей (100 000 – 40 000).

Рассчитайте налог к уплате: 60 000 × 13% = 7 800 рублей.

НДФЛ с полной суммы дохода: 100 000 × 13% = 13 000 рублей.

Экономия: 13 000 – 7 800 = 5 200 рублей.

Вычет по НДФЛ не положен авторам, для которых создание произведений и изобретений — служебная обязанность. Конструктор, работающий в НИИ и создавший опытный образец, не получит профессиональный налоговый вычет (письмо Минфина от 06.06.2005 № 03-05-01-04/177).

Для подтверждения профессионального вычета представьте в налоговую инспекцию или организацию, которая оплачивает ваши услуги (налоговому агенту), копии расходных документов:

- на оплату товаров или услуг: товарные и кассовые чеки, платежные поручения, бланки строгой отчетности;

- на доставку: транспортные накладные, акты выполненных работ, товарные накладные или универсальные передаточные документы, грузовые таможенные декларации и другие бумаги;

- на подтверждение факта выполнения работ и оказания услуг: договоры, проектно-сметная документация к ним, расчеты;

- прочие документы: чек на оплату государственной пошлины, билеты на поезд или самолет, технологические карты.

Ошибки и недочеты в оформлении документов — повод для отказа в предоставлении вычета. Внимательно отнеситесь к документам, которые подтверждают право на уменьшение налога. Вот наиболее типичные ошибки, которые встречаются в документах:

- отсутствует печать или подпись;

- не указана дата операции;

- неверное наименование организации или ИП;

- несоответствие документа типовой форме;

- представление копии документа вместо оригинала;

- не указано, за что получена оплата;

- наличие исправлений или следов подчисток;

- текст дописан или написан карандашом.

Случай из практики. Предприниматель продал нежилое офисное здание. По результатам налоговой проверки ему доначислили НДФЛ на доход от продажи. Налоговый орган, а потом и суд, не приняли к вычету часть расходов на ремонт и переустройство помещений. Причина — документы не соответствуют критериям ст. 252 НК РФ, а значит, не подтверждают расходы (постановление от 07.12.2017 по делу № А42-4053/2016).

Если ИП отказали в расчетном вычете, воспользоваться вычетом по нормативу уже нельзя. НДФЛ придется заплатить со всей суммы полученного дохода (абз. 4 п. 3 ст. 221 НК РФ).

Предприниматели хранят расходные документы не менее 5 лет. Для граждан такой срок не установлен. Рекомендуем сохранять бумаги в личном архиве не менее 4 лет.

Для получения профессионального вычета по НДФЛ проявите инициативу. Есть два способа уменьшить налог:

- Получить вычет у налогового агента могут авторы, адвокаты, работающие в коллегиях по договору, или граждане, выполнившие услуги по договору;

- Получить вычет в налоговой инспекции могут предприниматели, нотариусы, арбитражные управляющие и адвокаты, учредившие свой кабинет, и те, кто пропустил срок для получения вычета у налогового агента.

Налоговый агент — организация или ИП, которые заказывают и оплачивают услуги граждан (п. 1 ст. 226 НК РФ). Заказчик в момент перечисления оплаты исполнителю рассчитывает и удерживает подоходный налог в размере 13% (п. 3 ст. 226 НК РФ). Напишите заявление на профессиональный вычет, и налоговый агент учтет его при расчете НДФЛ.

Пример. Александр разработал дизайн костюмов героев видеоигры. Работа выполнялась по авторскому договору.

Вознаграждение — 75 000 рублей.

Заказчик рассчитал НДФЛ с этой суммы: 75 000 × 13% = 9 750 рублей.

Александр написал заявление на предоставление ему вычета по нормативу. Норматив для такого вида деятельности — 30%. С учетом профессионального налогового вычета, НДФЛ уменьшился.

Сумма, которая не облагается налогом: 75 000 × 30% = 22 500 рублей.

Налоговая база с учетом вычета: 75 000 – 22 500 = 52 500 рублей.

Расчет НДФЛ: 52 500 × 13% = 6 825 рублей.

Применив вычет, автор костюмов уменьшил налог на 2 925 рублей: 9 750 – 6 825.

Если вы не подали заявление до выплаты дохода, это можно сделать в течение 3 месяцев после получения денег (п. 1 ст. 231 НК РФ). Укажите налоговому агенту, какой вычет вы хотите получить — по нормативу или по расчету. Приложите документы, которые доказывают размер затрат. Те же, кто пропустил и этот срок, по окончании календарного года могут обратиться в налоговую инспекцию и получить вычет там.

По окончании года частнопрактикующие лица, предприниматели и граждане, не получившие вычет у налогового агента, подают декларацию по форме 3-НДФЛ. В приложении 3 декларации «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики, а также расчет профессиональных налоговых вычетов» укажите сумму вычета. Приложите документы, которые подтверждают право на вычет и его размер.

Приложение 3 декларации 3-НДФЛ для заполнения сведений о профессиональных налоговых вычетах

Способы подачи декларации — лично, по почте или через кабинет налогоплательщика. Срок подачи — не позднее 30 апреля.

К моменту подачи декларации НДФЛ уже уплачен в бюджет в полном объеме или с профессиональным вычетом. Если налог уплачен с вычетом, долг не образуется, а если в полном объеме — налоговая вернет деньги на счет налогоплательщика.

При правильном оформлении документов, в течение 3 месяцев вам на счет перечислят сумму налогового вычета. Если в декларации содержатся ошибки или к ней не приложены документы — налоговая вернет все для исправления ошибок. В сопроводительном письме будет указана причина возврата. Исправьте недочеты и снова подайте декларацию.

Сравнение способов подачи декларации

Чтобы получить профессиональный налоговый вычет, рекомендуем следовать простым правилам.

Совет № 1. Сохраняйте все документы, которые могут подтвердить расходы. Проверяйте правильность их оформления, наличие подписей и печатей.

Совет № 2. Подайте заказчику заявление на вычет по НДФЛ до момента оплаты, если выполняете работу по гражданско-правовому или авторскому договору.

Совет № 3. Если вы предприниматель на ОСНО и ваши расходы более 20% от доходов, выгоднее использовать профессиональный налоговый вычет по документам.

Совет № 4. Помните, что не все расходы можно принять к вычету. Подавая документы, убедитесь, что затраты связаны с вашей профессиональной деятельностью.

Совет № 5. Используйте личный кабинет налогоплательщика, чтобы подать декларацию 3-НДФЛ не выходя из дома.

Совет № 6. Если вам отказали в вычете по причине неправильности оформления, устраните недостатки и повторно подайте пакет документов.

Тема урока :. «НАЛОГОВЫЕ ВЫЧЕТЫ НДФЛ». Цели урока:. Познакомиться с налоговыми вычетами. Познакомиться с документами, необходимыми для получения вычетов. Научиться производить расчеты НДФЛ. Задачи урока:. Познакомиться с понятием налоговых вычетов.

- Kelli Gonzalez

- + Follow

«НАЛОГОВЫЕ ВЫЧЕТЫ НДФЛ»

- Related

- More by user

Presentation Transcript

Тема урока: «НАЛОГОВЫЕ ВЫЧЕТЫ НДФЛ»

Цели урока: • Познакомиться с налоговыми вычетами. • Познакомиться с документами, необходимыми для получения вычетов. • Научиться производить расчеты НДФЛ.

Задачи урока: • Познакомиться с понятием налоговых вычетов. • Разобрать виды налоговых вычетов. • Закрепить полученные знания на практике.

СООБЩЕНИЕ ОБ ИСТОРИИ ВОЗНИКНОВЕНИЯ И РАЗВИТИЯ НДФЛ

Актуализация опорных знаний по теме «НДФЛ»

1. Фронтальный опрос • Вопросы для повторения темы: • Кто является налогоплательщиком по налогу на доходы физических лиц? • Что является объектом налогообложения? • Перечислите доходы, которые не подлежат налогообложению. • Как определяется налоговая база по НДФЛ? • Назовите налоговый период по НДФЛ? • Расскажите о порядке исчисления НДФЛ? • Порядок и сроки уплаты НДФЛ?

ИЗУЧЕНИЕ НОВОГО МАТЕРИАЛА «НАЛОГОВЫЕ ВЫЧЕТЫ НДФЛ»

Налоговые вычеты – это вид налоговых льгот, которые предоставляются путем их вычета из доходов налогоплательщика при определении налоговой базы, облагаемой по ставке 13%.

СТАНДАРТНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ 3000 руб. для лиц, деятельность которых была связана с радиацией, а также инвалидов войны 500 руб. для Героев СССР, РФ; для лиц, награжденных орденом Славы трех степеней; для блокадников; узников концлагерей; инвалидов с детства, а также инвалидов I и II групп 1400 рублей - на первого ребенка; 1400 рублей - на второго ребенка; 3000 рублей - на третьего и каждого последующего ребенка; 3 000 рублей - на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения в возрасте до 24 лет, если он является инвалидом I и II групп Предоставляется каждому родителю на каждого ребенка и действует до месяца, в котором доход налогопла- тельщика превысил 280 000 руб. Вычет на ребенка предоставляется с рождения и сохраняется до достижения ребенком 18 лет (24 года в случае обучения по очной форме) Налогоплательщикам, имеющим право более чем на один стандартный вычет из перечисленных выше, предоставляется максимальный вычет

СТАНДАРТНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ • статья 210 НК РФ Общие условия получения ежемесячного стандартного вычета: Стандартные вычеты предоставляются одним из работодателем, который выплачивает ему доход, по выбору налогоплательщика, на основании его письменного заявления и документов, подтверждающих право на льготу. 2. Если сумма вычетов превышает доходы налоговая база в отчетном году равна нулю. Оставшаяся сумма стандартных вычетов на следующий год не переносится. Налоговый вычет на детей удваивается единственному родителю (попечителю), а также одному из родителей на основании заявления об отказе одного из них от налогового вычета.

БЛАГОТВОРИТЕЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ Сумма доходов, направляемая налогоплательщиком в виде пожертвований: Вычет предоставляется в сумме фактических расходов,но не более 25% от величины налогооблагаемых доходов

ОБРАЗОВАТЕЛЬНЫЕ ВЫЧЕТЫ • Расходы на свое обучение в учреждениях, имеющих государственную лицензию (независимо от формы обучения)– в размере фактически произведенных расходов, но не более 120000 рублей в год. • Расходы на обучение детей по очной форме в образовательных учреждениях - в размере фактически произведенных расходов на это обучение, но не более 50000 рублей на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя). - на своих детей в возрасте до 24 лет; • - подопечных в возрасте до 18 лет; • - братьев и сестер в возрасте до 24 лет; Вычет не применяется, если оплата обучения производится за счет средств работодателя , а также материнского капитала

МЕДИЦИНСКИЕ НАЛОГОВЫЕ ВЫЧЕТЫ • Социальные медицинские вычеты, предоставляются налогоплательщикам в случае осуществления им затрат на оплату услуг по лечению в медицинских учреждениях РФ, а также оплату медикаментов по перечням, утвержденным постановлением Правительства РФ.Предоставляются в размере фактически понесенных расходов, но не более 120 000 рублей. • Учитываются также суммы страховых взносов, уплаченные налогоплательщиком в налоговом периоде по договорам добровольного личного страхования, а также по договорам добровольного страхования супруга (супруги), родителей и (или) своих детей в возрасте до 18 лет.

Вычеты по пенсионным взносам • Сумма уплаченных в налоговом периоде пенсионных взносов по договорам негосударственного пенсионного обеспечения и страховых взносов по договорам добровольного пенсионного страхования, но не более 120000 рублей в год. • Сумма уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную часть трудовой пенсии в размере понесенных расходов, но не более 120000 рублей в год. Обязательно представление налогоплательщиком документов, подтверждающих его фактические расходы по негосударственному пенсионному обеспечению и (или) добровольному пенсионному страхованию

ДОКУМЕНТЫ НЕОБХОДИМЫЕ • ДЛЯ ПОЛУЧЕНИЯ ВЫЧЕТОВ • Заявление в налоговый орган о предоставлении вычета • Справка 2-НДФЛ с места Вашей работы; • Декларация о Ваших доходах за прошедший год (форма 3НДФЛ); • Копия договора оказания услуг по лечению, обучению; • Копии платежных документов, подтверждающих оплату услуг по лечению (обучению); • Копии лицензий лечебных и (или) учебных заведений; • Справка об оплате медицинских услуг для предоставления в налоговые органы по форме, утвержденной совместным Приказом МНС России и Минздрава России от 25.07.2001 №289/БГ-3-04/256 (для получения вычета за лечение); • Копии документов, подтверждающих родственные отношения (свидетельство о рождении ребёнка, свидетельство о заключении брака и т.д.).

ИМУЩЕСТВЕННЫЙ ВЫЧЕТ ПРИ ПОКУПКЕ НЕДВИЖИМОГО ИМУЩЕСТВА • Имущественный налоговый вычет можно получить по следующим расходам: • на новое строительство или приобретение жилого дома, квартиры, комнаты, земельного участка и долей в этом имуществе без учета сумм на погашение процентов по целевым займам (кредитам). • по суммам, направленным на погашение процентов по целевым (займам) кредитам. Этим видом вычетов можно воспользоваться только один раз в жизни и только на один объект. Общий размер имущественного вычета в этом случае не может превышать 2 000 000 руб. без учета сумм на погашение процентов по целевым займам.

ИМУЩЕСТВЕННЫЙ ВЫЧЕТ ПРИ ПРОДАЖЕ НЕДВИЖИМОГО ИМУЩЕСТВА Размер имущественного вычета при продаже имущества зависит от вида имущества, от продажи, мены, дарения которого получен такой доход, и времени обладания им. • Предельный размер суммы, с которой можно получить вычет: • в размере полученного дохода от продажи имущества – если имущество находилось в собственности 3 года и более (подобные доходы налогом не облагаются). • 1 000 000 рублей со всего проданного в течение года недвижимого имущества (жилых домов, квартир, комнат, дач, садовых домиков или земельных участков и долей в указанном имуществе), находившихся в собственности налогоплательщика менее 3 лет; • 250000 рублей от продажи иного имущества, находившегося в собственности менее 3 лет. Этим видом вычетов можно воспользоваться ежегодно.

ДОКУМЕНТЫ НЕОБХОДИМЫЕ • ДЛЯ ПОЛУЧЕНИЯ • ИМУЩЕСТВЕННЫХ ВЫЧЕТОВ • Заявление в налоговый орган о предоставлении вычета • Налоговая декларация 3-НДФЛ. • Справка о доходах по форме 2-НДФЛ (со всех мест работы). • Копия паспорта. • Копия свидетельства ИНН. • Платежные документы или расписка о получении денег. • Свидетельство о праве собственности. • Договор купли-продажи..

ЗАКРЕПЛЕНИЕ ПРОЙДЕННОГО МАТЕРИАЛА Расчет и уплата налога НДФЛ

ПРИМЕР: • Менеджер строительной фирмы «Брус» Кирьянов имеет ежемесячный доход 10 000 руб. и двоих сыновей 5 и 8 лет. Работник подал заявление в бухгалтерию о предоставлении ему стандартных налоговых вычетов. • Рассчитайте НДФЛ, который следует удержать с доходов Кирьянова за период с января по май текущего года.

Решение: • 1. В соответствии со ст. 207 НК РФ налогоплательщиками НДФЛ признаются физические лица, являющиеся налоговыми резидентами Российской Федерации. • В ст. 209 НК РФ указано, что объектом налогообложения по НДФЛ являются доходы, полученные на территории Российской Федерации. • По условиям задачи ежемесячный доход Кирьянова составляет 10000 руб. • 2. В соответствии со ст. 218 НК РФ налогоплательщик имеет право на получение стандартных налоговых вычетов. Так как он имеет на своем иждивении двух несовершеннолетних детей – сыновей 5 и 8 лет в размере: • 1400 рублей - на первого ребенка; • 1400 рублей - на второго ребенка;

В ст. 226 НК РФ указано, что исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка 13 процентов. Таким образом, строительной фирме «Брус» для уплаты в бюджет следует удержать НДФЛ с доходов Кирьянова в следующих размерах: за январь: Налоговая база (НБ)– 10 000 руб. Стандартные налоговые вычеты(НВст) – 2 800 руб. на 2-х детей. Налог на доходы физических лиц (Н13%) – (10 000 – 2800)* 13% = 936 руб. за январь-февраль: Налоговая база (НБ)– 10 000 + 10 000 = 20 000 руб. Стандартные налоговые вычеты(НВст) – 2 800+2800=5600 руб. на 2-х детей Налог на доходы физических лиц (Н13%) – (20000-5600) *13%= 1872 руб.

за январь-март: Налоговая база (НБ)– 20000 +10000= 30000 рублей Стандартные налоговые вычеты(НВст) – 5600+2800=8400 руб. Налог на доходы физических лиц (Н13%) – (30000-8400) *13%= 2808 руб. за январь-апрель: Налоговая база (НБ)– 30 000 +10 000 = 40 000 руб. Стандартные налоговые вычеты(НВст) – 8400+2800=11200 руб. Налог на доходы физических лиц (Н13%) – (40000-11200) *13%= 3744 руб. за январь-май: Налоговая база (НБ)– 40 000 +10 000 = 50 000 руб. Стандартные налоговые вычеты(НВст) – 11200+2800= 14000 рублей Налог на доходы физических лиц (Н13%) – (50000-14000) *13%= 4680 руб.

Ответ: для уплаты в бюджет строительная фирма «Брус» за период с января по май 2012 года должна удержать НДФЛ в сумме 4680 руб. Второй способ расчета НДФЛ Расчет НДФЛ с января по май 2012 г.: (10 000 *5– 2800*5)* 13% = 4680 руб.

ПРАКТИЧЕСКИЕ ЗАДАНИЯ Расчет НДФЛ

ЗАДАНИЕ №1: • Работник организации, имеющий 1 ребёнка в возрасте до 18 лет, ежемесячно начисляется заработная плата в размере 25710 рублей. • Требуется: • Определить размер стандартных налоговых вычетов и налоговую базу за январь-декабрь. • Определить сумму налога на доходы физических лиц за указанный период.

ЗАДАНИЕ №2: • Штатные сотрудники – Иванов И.И. имеет оклад 15 000 руб. И трех детей - иждивенцев, а Семенов С.С. имеет оклад 13 000 руб., иждивенцев нет; совместитель Петров П.П. – оклад 6 000 руб., иждивенцев двое; работающий по договору Борисов Б.Б. получил за месяц 7 800 руб. И имеет одного ребенка школьного возраста. • Задание. Рассчитайте сумму НДФЛ и заработную плату к выдаче за январь.

ЗАДАНИЕ №3: Штатный сотрудник имеет трех детей – иждивенцев. С января по июнь он имел выплату по заработной плате. Задание. Проведите расчет НДФЛ и заработной платы к выдаче с начала года нарастающим итогом.

ДОМАШНЕЕ ЗАДАНИЕ Расчет НДФЛ

Стратов А.А. являясь налоговым резидентом, работает в ЗАО «Сириус» по трудовому договору. В начале года им подано заявление на предоставление стандартных налоговых вычетов по налогу на доходы физических лиц. Документы, подтверждающие право предоставления стандартных вычетов налогоплательщиком представлены в полном объеме. На содержании у работника находится два ребенка: дочь (дата рождения 18.01.90) – студентка заочного отделения МГЮА и сын (дата рождения 30.03.88) – студент дневного отделения МГУ. С января по март 2012 года Стратов работал неполный рабочий день. В январе 2012 года Стратову была начислена зарплата в размере 500 руб., в феврале 700 руб., в марте 1000 руб., а в апреле 20 000 руб. Исчислите налог на доходы физических лиц, подлежащий удержанию из заработной платы Стратова за январь - апрель 2012 года.

Читайте также:

- Информационном сервисе федеральной налоговой службы по состоянию на 1 июня 2020 г

- Объект налога это лицо на которое возложена обязанность уплачивать налог

- Письмо в налоговую о применении пониженного тарифа страховых взносов

- Южная корея налоговая система сравнение с россией

- Судебная практика по уклонению от уплаты налогов физическими лицами