Информационном сервисе федеральной налоговой службы по состоянию на 1 июня 2020 г

Опубликовано: 16.05.2024

| сегодня | завтра | ||

|---|---|---|---|

| USD ЦБ | 73.70 | -0.02 | 73.68 |

| EUR ЦБ | 89.91 | +0.19 | 90.10 |

| BTC/USD | 38090.10 |

- Главная / Документы / Официальная переписка

Федеральная налоговая служба, рассмотрев интернет-обращение от 26.06.2020, сообщает следующее.

В целях повышения эффективности мер государственной поддержки, оказываемых субъектам малого и среднего предпринимательства, наиболее пострадавшим от коронавирусной инфекции, ФНС России спроектировала и реализовала новую цифровую платформу (далее — Платформа) на базе технологии распределенного реестра (блокчейн).

Для кредитных организаций Платформа предоставляет набор информационных сервисов, обеспечивающих автоматизацию процесса приема и обработки заявлений на получение льготных кредитов, в соответствии с правилами, утвержденными Постановлением Правительства Российской Федерации от 2 апреля 2020 года № 422 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям на возмещение недополученных ими доходов по кредитам, выданным в 2020 году субъектам малого и среднего предпринимательства на неотложные нужды для поддержки и сохранения занятости», и правилами, определенными Постановлением Правительства РФ от 16 мая 2020 г. № 696 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям на возмещение недополученных ими доходов по кредитам, выданным в 2020 году юридическим лицам и индивидуальным предпринимателям на возобновление деятельности» (далее — Правила).

Информационные сервисы Платформы доступны для уполномоченных Министерством экономического развития Российской Федерации кредитных организаций и органов государственной власти. Применяемая в информационном сервисе методология определяется Министерством экономического развития Российской Федерации (далее — Минэкономразвития России).

Источником данных для Платформы выступают официальные ресурсы, оператором или владельцем которых является ФНС России — Единый государственный реестр юридических лиц, Единый государственный реестр индивидуальных предпринимателей, Единый реестр субъектов малого и среднего предпринимательства, автоматизированная информационная система «Налог-3», которая содержит информацию из налоговой отчетности налогоплательщиков по расчетам страховых взносов и среднесписочной численности работников, а также оперативные сведения о застрахованных лицах по форме СЗВ-М, полученные по официальным каналам от Пенсионного фонда Российской Федерации.

Первоисточником информации о численности сотрудников является отчетность по форме СЗВ-М, передаваемая заемщиком ежемесячно в Пенсионный фонд Российской Федерации в порядке и сроки, установленные постановлением Правления Пенсионного фонда Российской Федерации от 1 февраля 2016 г. № 83п «Об утверждении формы „Сведения о застрахованных лицах“».

Согласно разъяснениям Минэкономразвития России с учетом сроков представления указанной отчетности по состоянию на 1 июня 2020 г. в информационном сервисе ФНС России доступны сведения о численности работников по итогам апреля 2020 года, при этом сведения о численности работников по итогам мая 2020 года страхователи вправе представить в Пенсионный фонд Российской Федерации до 15 июня 2020 г. Для целей определения максимального размера кредита в соответствии с пунктом 24 Правил, а также для оценки соблюдения заемщиком требования по сохранению занятости, предусмотренных пунктом 12 Правил, используются данные, размещенные в информационном сервисе ФНС России по состоянию на дату обращения заемщика в кредитную организацию.

При этом датой обращения заемщика является дата внесения кредитной организацией заявки заемщика в информационный сервис ФНС России.

Данные по численности работников заемщика, размещенные в информационном сервисе ФНС России по состоянию на 1 июня 2020 г. и примененные для расчета максимального размера кредита, не подлежат актуализации при представлении заемщиком отчетности по форме СЗВ-М по итогам мая 2020 года.

Если заемщик не согласен с суммой предоставляемого кредита, он вправе отказаться от предложения, чтобы кредитное учреждение сформировало новую заявку, либо обратиться в другое кредитное учреждение, участвующее в программе льготного кредитования. С целью формирования корректного реестра заемщиков в соответствии с Правилами информационный сервис Платформы позволяет зарегистрировать только одно активное заявление от заемщика — остальные заявления должны быть отозваны или отклонены.

При расчете максимальной суммы кредитного договора (соглашения) базовый период определяется следующим образом: количество полных месяцев по кредитному договору (соглашению), считая с 1-го числа месяца, в котором заемщик обратился в кредитное учреждение, в случае, если он обратился до 15-го числа месяца включительно, и считая с 1-го числа месяца, следующего за месяцем, в котором заемщик обратился в кредитное учреждение, в случае, если он обратился после 15-го числа месяца.

Дополнительно сообщаем, что ФНС России не выносит решение о выдаче или отказе в выдаче кредитов, а также не уполномочена комментировать соответствующие решения кредитных учреждений.

ФНС России надеется, что данный ответ будет полезен.

Государственный советник Российской Федерации 3 класса А. В. БУДАРИН

Просим разъяснить должна ли кредитная организация (получатель субсидии), выдавшая нашему предприятию кредит в рамках постановления Правительства РФ от 16.05.2020 № 696 (ред. от 11.07.2020) «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям на возмещение недополученных ими доходов по кредитам, выданным в 2020 году юридическим лицам и индивидуальным предпринимателям на возобновление деятельности», перевести кредитный договор (соглашение) на период погашения в случае, если численность работников нашего предприятия (заемщика) по данным, размещенным в информационном сервисе Федеральной налоговой службы, составила:

на 01 июня 2020 — 9 чел.

на 01 июля 2020 — 7 чел.

на 01 августа 2020 — 7 чел.

на 01 сентября 2020 — 9 чел.

Кредитный договор (соглашение) заключен 31 августа, в соответствии с абзацем шестым пункта 5 «Правил предоставления субсидий из федерального бюджета российским кредитным организациям на возмещение недополученных ими доходов по кредитам, выданным в 2020 году юридическим лицам и индивидуальным предпринимателям на возобновление деятельности» (далее - Правила) базовый период кредитного договора (соглашения) начинается с ДАТЫ заключения кредитного договора (соглашения), т.е. в нашем случае базовый период начинается с 31 АВГУСТА. А в соответствии с абзацем вторым пункта 11 Правил кредитный договор (соглашение) должен быть переведен получателем субсидии на период погашения по кредитному договору (соглашению) по окончании базового периода кредитного договора (соглашения) в случае, если численность работников заемщика в течение базового периода кредитного договора (соглашения) на конец одного или нескольких отчетных месяцев составила менее 80 процентов численности работников заемщика по состоянию на 01 июня 2020 г. Получатель субсидии утверждает, что по условиям кредитного договора с нашим предприятием первым отчетным месяцем базового периода считается июль (хотя кредитный договор заключен в августе) и численность для сравнения выполнения условий Правил для соблюдения соотношения в 80 процентов необходимо брать на 01 августа (т.е. на конец июля).

Какой месяц следует считать первым отчетным месяцем базового периода в нашем случае? Соблюдены ли на сегодняшний день нами, исходя из вышеуказанной информации, условия перехода на период наблюдения?

Должна ли кредитная организация (получатель субсидии) перевести кредитный договор (соглашение), заключенный с нашим предприятием, на период погашения в случае, если в сведения о застрахованных лицах, подаваемые нашим предприятием (заемщиком) в органы ПФ РФ и передаваемые ПФ РФ в ФНС для целей реализации Правил, была внесена корректировка в месяце базового периода уже после окончания этого месяца? На 1 сентября 2020 (за август) исходная цифра - 7 чел., с учетом корректировки - 9 чел.

Добрый день,

Согласно п. 5 Правил предоставления субсидий, утвержденных Постановления Правительства РФ от 16.05.2020 N 696:

"базовый период кредитного договора (соглашения)" - период с даты заключения кредитного договора (соглашения) до 1 декабря 2020 г., который должен быть предусмотрен кредитным договором (соглашением) на дату его заключения.

В соответствии с официальными разъяснениями, приведенными в Письмах ФНС РФ от 20.08.2020 N ВД-2-19/1542@, от 14.08.2020 N ВД-4-19/13129@, от 23.07.2020 N АБ-2-19/1386, количество полных месяцев по кредитному договору (соглашению), считается с 1-го числа месяца, в котором заемщик обратился в кредитное учреждение, в случае, если он обратился до 15-го числа месяца включительно, и считая с 1-го числа месяца, следующего за месяцем, в котором заемщик обратился в кредитное учреждение, в случае, если он обратился после 15-го числа месяца.

Учитывая, что в рассматриваемом случае, датой заключения кредитного договора является 31 августа, то первым отчетным месяцем базового периода следует считать сентябрь. То есть, численность работников для сравнения и выполнения условий Правил для соблюдения соотношения 80% необходимо брать на 01 сентября.

Согласно п. 11 Правил предоставления субсидий, утвержденных Постановления Правительства РФ от 16.05.2020 N 696, если по итогам хотя бы одного месяца базового периода число работников заемщика сократилось более чем на 20% по сравнению с численностью на 1 июня, то в этом случае наступает период погашения.

Соответственно, если численность работников на 01 июня 2020 составляла 9 человек, а на 01 сентября 2020 по первоначально представленным данным 7 человек, то условие соблюдения соотношения 80%, не соблюдены и организация переходит в период погашения кредита.

Что касается внесения изменений в форму СЗВ-М в месяце базового периода после окончания этого месяца, то сама возможность корректировки данной формы прямо предусмотрена п. 38 Инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о зарегистрированных лицах, утвержденной Приказом Минтруда РФ от 22.04.2020 N 211н.

Должны ли банки учитывать данную корректировку при подсчете численности для соблюдения соотношения 80%, официальные комментарии отсутствуют, но исходя из разъяснений в Письме ФНС РФ от 14.07.2020 N БС-4-11/11351@, кредитные организации, в целях соблюдения Правил предоставления субсидий, утвержденных Постановления Правительства РФ от 16.05.2020 N 696, используют данные Платформы, созданной специально для этих целей ФНС РФ, в которую собираются данные из официальных источников, в том числе, сведения о застрахованных лицах по форме СЗВ-М, полученные по официальным каналам от Пенсионного фонда РФ.

Соответственно, получив скорректированные сведения по форме СЗВ-М, Пенсионный фонд РФ должен внести изменения в свою систему данных, откуда они уже поступят в указанную Платформу. Поэтому, получается, что в конечном итоге банк должен учесть скорректированные сведения.

Если кредитная организация учтет скорректированные сведения о численности на 01 сентября, то организация должна быть переведена в период наблюдения, поскольку условия о соблюдении численности в таком случае соблюдены.

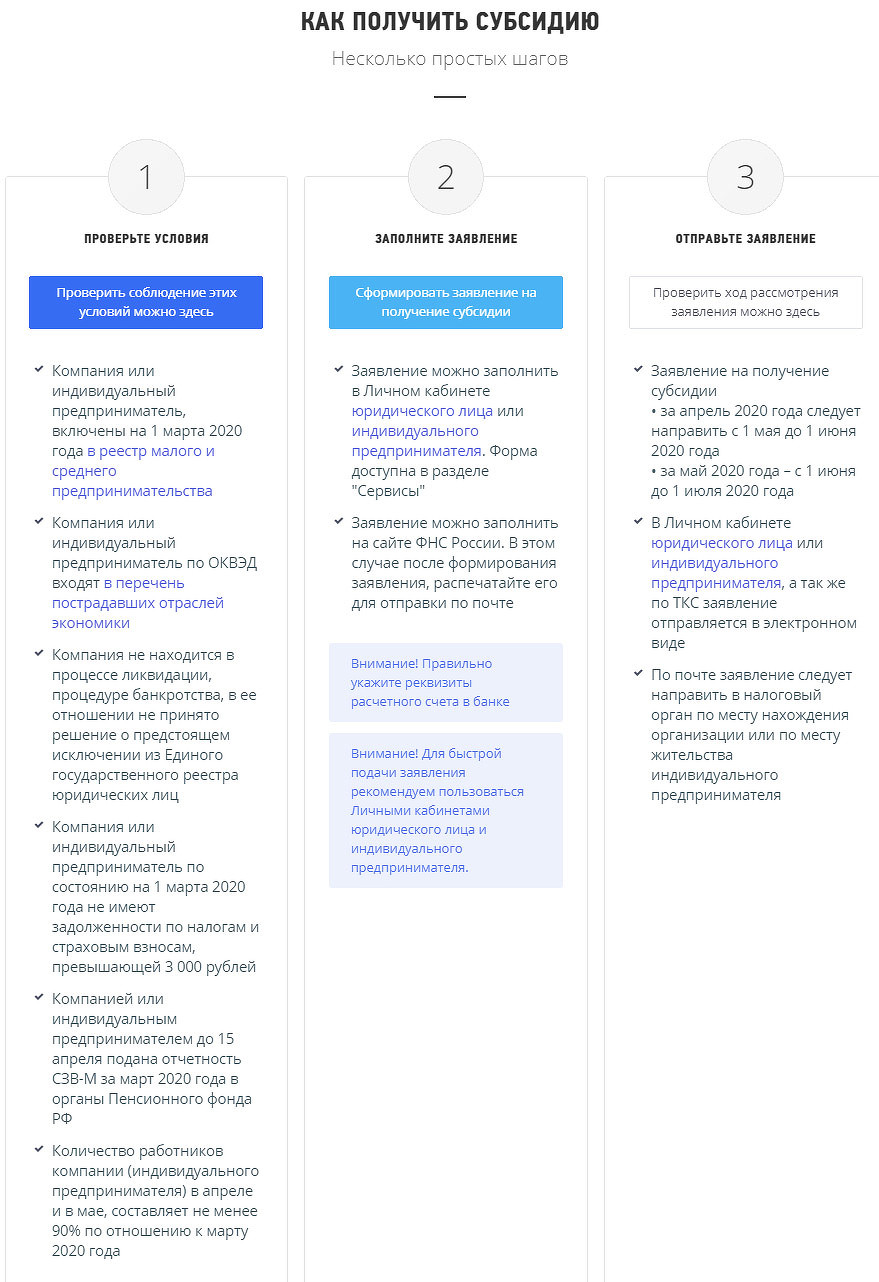

ФНС России запустила веб-сервис для оформления субсидий малым компаниям и индивидуальным предпринимателям. Получить деньги смогут только те компании и ИП, которые удовлетворяют ряду условий – к примеру, они должны входить по ОКВЭД в список отраслей экономики, пострадавших от пандемии коронавируса.

Субсидии через интернет

В России заработал онлайн-сервис по оформлению субсидий для индивидуальных предпринимателей (ИП) и компаний-представителей малого бизнеса. Проект запущен Федеральной налоговой службой России (ФНС) на базе ее сайта и ориентирован на поддержку компаний и предпринимателей, чей бизнес пострадал в результате пандемии коронавируса и всероссийского режима самоизоляции.

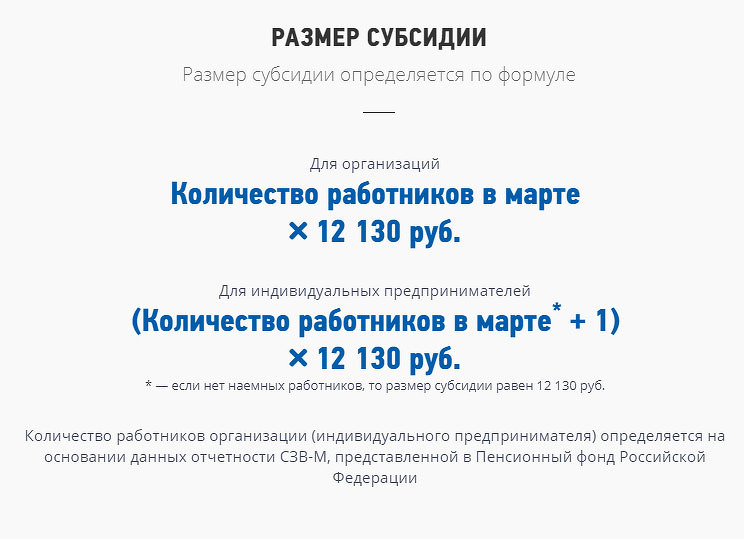

Сайт, как сообщает портал Госдумы России, работает с 1 мая 2020 г. и позволяет получить субсидии в расчете 12,13 тыс. руб. на каждого сотрудника компании. На денежную выплату также могут рассчитывать компании без наемных работников, но в этом случае размер субсидии составит ровно 12,13 тыс. руб.

Условия получения

Субсидию могут получить российские организации и индивидуальные предприниматели, которые по состоянию на 1 марта 2020 г. числились в реестре малого и среднего предпринимательства. Для получения денег также нужно соответствовать ряду других условий.

В частности, компания или индивидуальный предприниматель должны входить по ОКВЭД в список отраслей экономики, пострадавших от пандемии коронавируса. Помимо этого, компания не должна находиться в процессе ликвидации, процедуре банкротства, и в ее отношении не должно быть принято решение о предстоящем исключении из Единого государственного реестра юридических лиц.

В дополнение к перечисленному компания или ИП по состоянию на 1 марта 2020 г. не должны иметь задолженности по налогам и страховым взносам, превышающей 3000 руб., а количество работников компании (ИП) в апреле и в мае 2020 г. должно составлять не менее 90% по отношению к марту 2020 г. Также компании и ИП, претендующие на получение субсидий, должны были до 15 апреля 2020 г. подать отчетность СЗВ-М за март 2020 г. в органы Пенсионного фонда России (ПФР).

Как заполнить заявление

Заявление на получение субсидии необходимо заполнить в личном кабинете юрлица или индивидуального предпринимателя. Необходимая форма доступна в разделе «Сервисы». При выборе такого способа заполнения заявление будет отправлено в электронной форме.

Сроки рассмотрения заявления и выплаты субсидий

Полученное заявление будет рассмотрено ФНС в течение трех рабочих дней. При соблюдении компанией или ИП перечисленных условий ФНС рассчитает субсидию, а Федеральное казначейство произведет выплату.

Если заявление получено в первой половине месяца, то выплата будет произведена после 18 числа месяца, следующего за месяцем, за который предоставляется субсидия

О факте выплаты субсидии ФНС проинформирует заявителя в личном кабинете или по почте по адресу места нахождения организации (согласно ЕГРЮЛ), месту жительства индивидуального предпринимателя.

Перечень пострадавших областей

Список отраслей, пострадавших от пандемии коронавируса, определен постановлением Правительства России №434 от 3 апреля 2020 г. «Об утверждении перечня отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции». В этот список входят следующие области: гостиничный бизнес, общественное питание, физкультурно-оздоровительная деятельность и спорт, автоперевозки, авиаперевозки и аэропортовая деятельность.

К пострадавшим отраслям также относятся: деятельность по организации конференций и выставок; деятельность организаций дополнительного образования, негосударственных образовательных учреждений; деятельность по предоставлению бытовых услуг населению (ремонт, стирка, химчистка, услуги парикмахерских и салонов красоты).

ИТ-сфера на момент публикации материала в перечень пострадавших областей не входила, несмотря на то, что 30 марта 2020 г. Ассоциация предприятий компьютерных и информационных технологий (АПКИТ) обратилась к Минкомсвязи России с соответствующей с просьбой. 27 апреля 2020 г., как сообщал CNews, Минкомсвязи отправило в Правительство письмо с перечнем из 15 предложений по поддержке российской ИТ-сферы, сильно пострадавшей в результате вынужденных общемировых мер по борьбе с коронавирусом.

В своем письме Минкомсвязи предложило, в том числе, приостановить действие ряда требований «закона Яровой», отсрочить до конца 2020 г. уплату налогов на доходы для сотрудников ИТ-компаний и отменить уплату ими страховых взносов в фонд оплаты труда. После прекращения действия отсрочки Министерство предложило предоставить компаниям возможность льготного погашения налогов в течение последующих трех лет. В письме упоминалось и обнуление НДС на услуги, имеющие отношение к доставке продуктов, интернет-образованию и телемедицине.

Документ

Постановление Правительства РФ от 30.11.2020 № 1976

Комментарий

С 1 июня по 1 ноября 2020 года для бизнеса действовала программа выдачи льготных кредитов по ставке не более двух процентов, которые государство спишет при выполнении определённых условий (см. комментарий). Некоторые условия Правил, утв. постановлением Правительства РФ от 16.05.2020 № 696 (далее – Правила), были сформулированы не вполне чётко, что вызвало обоснованные опасения предпринимателей в части возможности соблюдения этих требований. Видимо, не имея возможности сформулировать требования яснее, государство решило пойти по другому пути – оно их изменило. А также изменило и некоторые условия выдачи кредитов. Об этих изменениях расскажем в нашем комментарии.

Условия выдачи кредитов

Ранее кредиты выдавались на возобновление деятельности. Одно из главных новшеств – исключение из понятия "возобновление деятельности" указания на документальное подтверждение расходов. Таким образом, из Правил исключено упоминание о том, что заёмщики должны документально подтверждать расходы, которые они понесли за счёт кредита.

Требования к заёмщикам уточнили, но принципиального значения это уточнение не имеет, то есть не изменит состав заёмщиков.

Напомним, что к заёмщикам относятся:

- организации, включённые в реестр социально ориентированных НКО (см. подробнее) или в реестр НКО, в наибольшей степени пострадавших в условиях коронавируса (см. подробнее);

- налогоплательщики, осуществляющие деятельность в одной или нескольких отраслях экономики, которые наиболее пострадали от коронавируса;

- налогоплательщики, которые заняты в одной или нескольких отраслях, приведённых в Приложении 2 к Правилам (в т. ч. производство одежды, мебели, текстильных изделий, производство бытовой электроники).

В прежней редакции Правил было требование о включении в реестр и о ведении определённой деятельности на дату обращения заёмщика за кредитом. В новом пп. "а" п. 9 Правил требование о включении в соответствующие реестры на дату обращения для НКО убрали совсем. А вот по деятельности появилась дата занятости в этих видах – 1 марта 2020 года. Как уже было отмечено выше, такое уточнение не имеет значения, потому что при определении категории заёмщиков их вид деятельности и так определялся по ЕГЮЛ (ЕГРИП) на 1 марта 2020 года (п. 10 Правил). Причём для малых и микропредприятий он мог быть как основным, так и дополнительным, а для остальных – только основным.

При этом в новой редакции Правил появился пункт 10.1, согласно которому указанные выше условия о включении в реестр и ведении деятельности должны соблюдать заёмщики, которые были реорганизованы по решению Правительства РФ или органа исполнительной власти региона. Причём для них установлена другая дата проверки соответствия – дата завершения реорганизации (то есть дата внесения в ЕГРЮЛ сведений о прекращении деятельности организации).

Размер кредита

Правила расчёта максимальной суммы кредита и выдачи изменились, но эти изменения вряд ли имеют существенное значение, поскольку сроки подачи заявок на кредиты и их выплаты прошли.

В прежней редакции максимальная сумма кредита рассчитывалась как произведение:

- расчётного размера оплаты труда (МРОТ + районные коэффициенты + процентные надбавки + страховые взносы в размере 30 %);

- численности работников (по данным информационного сервиса ФНС России на 01.06.2020);

- базового периода по договору (с даты заключения договора до 01.12.2020).

В новой редакции п. 24 Правил количество полных месяцев, исходя из которого рассчитывается максимальная сумма кредита, изменили:

- если заёмщик обратился за кредитом до 25 июня 2020 года, максимальный размер кредита считается с учётом базового периода, составляющего 6 месяцев;

- если заёмщик подал заявление на кредит после 25 июня 2020 года, то максимальная сумма кредита определяется исходя из количества месяцев с учётом следующего:

- при обращении до 15-го числа месяца – с 1-го числа этого месяца, но не более 6 месяцев;

- при обращении после 15-го числа месяца – с 1-го числа следующего месяца, но не более 6 месяцев.

Кроме того, для заёмщиков, которые обратились за кредитом до 25 июня 2020 года, численность работников для определения максимальной суммы кредита можно считать по данным СЗВ-М за апрель 2020 года.

По нашему мнению, эти изменения на размер полученного ранее кредита повлиять уже не могут.

Также не имеет значения ещё одно новшество – отмена пп. "ж" п. 9 Правил, который предписывал выдачу кредита не разово, а ежемесячно. Но если заёмщик получил ещё не все средства от банка по кредиту, он может попросить их остаток целиком, если иные условия не установлены условиями договора.

Новые правила списания задолженности

Условия, при которых кредит не нужно возвращать, изменили, сделав их простыми и понятными.

Напомним, что у льготного кредита всего два периода:

- базовый – до 1 декабря 2020 года;

- наблюдения – до 1 апреля 2021 года.

Если по истечении базового периода выполняются условия, то кредит переходит в период наблюдения. Если условия соблюдаются в период наблюдения, то задолженность списывается не позднее 1 апреля 2021 года.

При невыполнении условий по итогам базового периода или периода наблюдения кредит переводится на период погашения. Это означает, что кредит придётся отдать равными платежами в течение трёх ближайших месяцев. При этом на базовый период и период наблюдения ставка составит 2 %, а на три месяца погашения кредита будет действовать обычная ставка банка (она устанавливается в кредитном договоре с банком, и её размер не регулируется государством).

Условия, которые необходимо соблюдать в течение базового периода (завершился 1 декабря 2020 года), почти не изменились (поскольку изначально были простыми).

Чтобы по окончании базового периода перейти в следующий льготный период, необходимо сохранить численность работников на конец одного или нескольких отчётных месяцев по состоянию на 25 ноября 2020 г. (п. 11 Правил):

- для тех, кто подал заявление на кредит после 25 июня – 80 % и более от численности, учтённой при расчёте максимального размера кредита;

- для тех, кто подал заявление на кредит до 25 июня:

- 80 % и более от численности по данным СЗВ-М за май 2020 г. (если численность в СЗВ-М за май 2020 года была меньше 80 % численности, определённой при расчёте максимального размера кредита);

- 80 % и более от численности, определённой при расчёте максимального размера кредита (если численность в СЗВ-М за май 2020 года была больше 80 % численности, определённой при расчёте максимального размера кредита).

Прежняя формулировка требовала сохранения не менее 80 % от численности по состоянию на 1 июня 2020 года.

Также осталось условие о том, что по состоянию на 25 ноября 2020 года организация должна быть действующей (не введена процедура банкротства), ИП также не должен прекращать деятельность.

По итогам периода наблюдения необходимо соблюдать аналогичные условия о численности в течение всего периода наблюдения на конец одного или нескольких отчётных месяцев по состоянию на 25 марта 2021 года (п. 12 Правил).

В прежней редакции речь шла о сохранении 80 % от численности на 1 июня 2020 года. Требование о продолжении работы и требование об отсутствии процедуры банкротства для списания задолженности остались. Но отменили пп. "в" п. 12 Правил, который требовал, чтобы средняя заработная плата, выплачиваемая одному работнику, была не меньше МРОТ. Именно это условие вызывало основные вопросы у заёмщиков, поэтому его отмена – самое главное положительное изменение.

Однако совсем без требований в части зарплаты не обошлось. Новый пункт 12.1 Правил требует, чтобы в течение периода наблюдения заёмщик платил зарплату сотрудникам в соответствии с трудовым законодательством. Это существенно облегчает задачу, поскольку главное требование ст. 133 ТК РФ – это выплата зарплаты за полностью отработанный месяц в размере не меньше МРОТ. Значит, каждый, кто работает на неполную ставку, был в отпуске, командировке или на больничном, может получить меньше МРОТ, и это не нарушение условий кредита. Однако тут есть подводные камни. Например, если в регионе установлена региональная зарплата, необходимо платить не меньше этого размера (подробнее см. здесь). Камнем преткновения при доведении до МРОТ может стать ночная, сверхурочная работа, работа в праздники и даже совмещение.

Во избежание споров и отказа в списании кредита рекомендуем все эти доплаты производить сверх МРОТ.

Подтверждать выполнение всех установленных условий будут банки на основании данных, размещённых в информационном сервисе ФНС России (п. 24 Правил). Такие данные размещаются не реже одного раза в месяц на основании представленных в ПФР форм СЗВ-М.

Уточнение данных по численности

25 декабря 2020 года и 15 апреля 2021 года ФНС России должна разместить на своём сервисе уточнённые сведения о численности (соответственно, на базовый период и период наблюдения).

На основании этих уточнённых данных банки могут (п. 13.1 Правил):

- заставить гасить проценты и кредит после базового периода, если ошибочно перевели его на период наблюдения, и наоборот: если при соблюдении условий, потребовали погасить кредит, вернуть его на льготный период наблюдения;

- могут списать задолженность, если ошибочно посчитали условия по итогам периода наблюдения невыполненными и потребовали погашения кредита и процентов. Либо заставить платить проценты и возвращать кредит, если ошибочно списали задолженность.

2 декабря изменились правила льготных кредитов для бизнеса — тех, что можно было взять под 2%, а потом не возвращать. Эти кредиты оформлялись на возобновление деятельности, а сумма зависела от численности работников в штате. Чтобы по максимуму использовать льготные условия, нужно хотя бы на 80% сохранить коллектив.

Заявки на такие кредиты подавать уже нельзя: 1 декабря у заемщиков начался период наблюдения или погашения. Но изменения повлияют на тот бизнес, что успел получить льготные деньги и хотел бы их не возвращать.

Что это за программа

Программа льготных кредитов под 2% появилась в мае 2020 года. Так государство пыталось помочь бизнесу из пострадавших отраслей: компаниям и ИП предложили кредиты по низкой ставке. А при условии максимального сохранения штата 50 или 100% долга списывалось — то есть деньги можно было потратить на нужды бизнеса и не возвращать. Но если больше 20% работников придется уволить, ставка станет рыночной, а деньги надо будет вернуть за три месяца.

Подробные условия программы — в отдельном разборе.

После оформления кредитов возникли проблемы с некоторыми условиями программы. Оказалось, что численность работников не всегда считается так, как рассчитывал бизнес. Из-за этого заемщики могли потерять право на льготную ставку и списание долга. Не было конкретики и по поводу расчета средней зарплаты — а это тоже влияло на списание долга.

Эти недочеты учтены в новой редакции правил. Вот что уточнили в программе.

Кто может взять льготный кредит

Льготные кредиты давали бизнесу из пострадавших отраслей, а также социально ориентированным НКО. Для этой программы есть два списка кодов ОКВЭД:

Код из этих списков должен быть у бизнеса по состоянию на 1 марта 2020 года. Раньше это уточнение было в других пунктах, поэтому оно кардинально ничего не меняет. Если нужный код ОКВЭД появился в госреестре позже, рассчитывать на господдержку нельзя.

Если заемщик проходит реорганизацию по решению правительства или местных властей, условия по поводу вида деятельности должны соблюдаться на дату завершения реорганизации.

Как численность работников влияет на условия

Срок кредита разделен на периоды:

- Базовый — когда никто ничего не платит. Он длился для всех заемщиков с даты выдачи кредита по 1 декабря 2020 года.

- Период наблюдения — когда проценты начисляются по льготной ставке, но платить не нужно. Если этот период наступит, он длится с 1 декабря 2020 по 1 апреля 2021 года.

- Период погашения — это три месяца после базового периода или периода наблюдения. Проценты начисляются по обычной, а не льготной ставке, и нужно погасить весь кредит тремя платежами.

Численность штата влияет на то, какой период начнется после базового: придется ли вносить платежи, или еще можно ничего не платить и рассчитывать на списание долга.

Самое неприятное — если сразу после базового периода начинается период погашения. А у тех, кто сократил 20% штата и более, с 1 декабря как раз он и наступил. Первый платеж с процентами по рыночной ставке им нужно внести уже 28 декабря, а весь кредит придется погасить до 28 марта 2021 года.

Банк сам проверяет данные о численности штата и направляет заемщику уведомление. Информацию о количестве работников кредитор берет у ФНС — туда поступает информация из отчетов работодателей.

В первой редакции правил была неопределенность с периодами, за которые нужно было сравнивать численность. Сначала решили, что сравнивать будут с количеством работников на 1 июня. Но при обращении с заявкой в июне еще нельзя было проверить численность на эту дату — и банки брали данные за апрель. Получалось, что за май бизнес сокращает 20% штата и думает, что важны фактические данные на 1 июня. А в итоге численность сравнивают с апрелем, потому что только эти данные есть у банка при рассмотрении заявки. И выходит, что условия льготы нарушены. Наступает период погашения с платежами.

Теперь в программе все конкретнее.

Как сравнивать численность для периода погашения

1 декабря у тех заемщиков, кто за базовый период сохранил меньше 80% штата, наступает период погашения. То есть нужно возвращать кредит.

И вот как теперь определяется соответствие условиям программы, чтобы этот период все-таки не наступил, а начался период наблюдения — когда платежей все еще нет, а ставка 2%.

Если заемщик обратился в банк до 25 июня, то численность по состоянию на 25 ноября сравнят с численностью за май — то есть той, что фигурирует в отчете СЗВ-М за этот месяц. Но только если численность за май окажется меньше 80% от той, что взяли за основу при выдаче кредита.

Если численность за май составит 80% или более от той, что учли при выдаче кредита, то для сравнения берут эту первоначальную базовую численность. Базовая численность — это будет количество работников по СЗВ-М за апрель, потому что других данных на 1 июня у банка быть не могло.

Например, организация подала заявку на кредит 10 июня. Тогда у банка были данные о численности за апрель — 40 человек. Но в мае девять человек уволили — остался 31. А по состоянию на 25 ноября в штате осталось 29 работников. Если считать по старым правилам, это 72,5% от апрельской численности, то есть должен наступить период погашения. Но если сравнивать с численностью за май, получается, что к ноябрю количество работников удалось сохранить на уровне 93,5% — то есть у заемщика должен начаться период наблюдения.

Если заемщик обратился после 25 июня, то численность за базовый период сравнивают с той, что учтена при расчете максимальной суммы кредита. Фактически это тоже будут данные за май. Если окажется, что по состоянию на 25 ноября численность снизится более чем на 20%, с декабря придется возвращать кредит.

Если заемщика перевели на период погашения, до 30 ноября банк должен был прислать ему уведомление. Изменения были опубликованы позже, так что для некоторых заемщиков период погашения может смениться на период наблюдения — когда вносить платежи все еще не нужно.

Как сравнивать численность для списания долга

Если начался период наблюдения, то далее на конец каждого месяца нужно сохранить 80% штата и платить работникам не меньше МРОТ. При этом если к 1 марта 2021 года штат сохранен на 90%, то кредит спишут полностью, если на 80% — наполовину.

Сравнивать также собирались с данными на 1 июня. Теперь условия аналогичны оценке для периода погашения. Базовая численность зависит от того, когда заемщик обратился за кредитом: до 25 июня или после. Только исходные данные сравниваются с численностью по состоянию на 25 марта 2021 года.

Сколько платить сотрудникам в период наблюдения

Условие о средних выплатах не меньше МРОТ на каждого работника отменили. Хотя раньше в правилах было написано именно так: платите в среднем не меньше МРОТ. Но было непонятно, как именно рассчитывать эту среднюю зарплату.

Теперь нужно платить просто по закону. Но конкретных условий расчета все равно нет — и понятнее не стало. В некоторых регионах есть свой МРОТ, выше федерального. Если работодатель не отказался присоединяться к соглашению об этой минимальной сумме, то получается, что работникам нужно в среднем платить именно столько. В Москве и Кемеровской области это больше 20 тысяч рублей, в Тульской, Ростовской и Волгоградской областях — больше 14 тысяч.

Если региональный МРОТ больше федерального и мотивированного отказа от него не было, придется ориентироваться на эту сумму. Уточнение условий должно решить проблему с теми сотрудниками, кто получает меньше МРОТ, потому что работает полдня. Они могут получать и меньше минимального размера — главное, чтобы в расчете на полный месяц выходил МРОТ или больше.

Но лучше прямо сейчас уточнить в своем банке, как он будет считать зарплату при проверке. Потому что кредитор может ориентироваться на условия договора, где есть отсылка к МРОТ. Вдруг банк просто возьмет данные об общей зарплате из отчета РСВ и поделит эту сумму на численность из отчета СЗВ-М , не учитывая совместителей. Так можно случайно вылететь из программы и попасть на сотни тысяч рублей.

Перевод с периода погашения на период наблюдения

Первой редакцией правил такое условие не было предусмотрено вообще. Если заемщика перевели на период погашения — все, надо возвращать кредит тремя платежами с процентами.

Но теперь с периода погашения можно перейти на период наблюдения. Так повезет тем, у кого данные о численности штата будут скорректированы не позднее 25 декабря и покажут, что удалось сохранить 80% работников.

Но может быть и наоборот: с периода наблюдения переведут на период погашения — на основании все тех же уточнений численности. Уведомление об изменении периода банк пришлет в течение двух рабочих дней.

Списание долга или перевод на период погашения

Аналогичная ситуация с теми, кто надеется на списание долга, то есть прошел период наблюдения. Если к 1 марта удалось сохранить 90% штата, кредит можно не возвращать. Если 80% — списывают половину, а остальное надо вернуть.

Теперь данные можно уточнить с помощью сервиса ФНС до 15 апреля 2021 года. И дальше может быть так, что заемщик рассчитывал на списание долга, а его перевели на период погашения. Или наоборот: думал, что надо платить, а долг списан.

Читайте также: