Презентация налоговое право налоговые органы аудит 11 класс профильный уровень

Опубликовано: 20.09.2024

Конспект урока

Урок №15. Финансовое право. Налоговое право

Перечень вопросов, рассматриваемых на уроке:

Что регулирует финансовое право?

Что представляет банковская система?

Глоссарий по теме:

Банк – кредитная организация, осуществляющая операции по денежным вкладам, кредитованию, открытию и ведению банковских четов.

Лицензия – выдаваемое специально уполномоченным органом государственного управления или местного самоуправления разрешение на осуществление видов деятельности, которые в соответствии с действующим законодательством подлежат лицензированию.

Вклад – денежные средства в валюте РФ или иностранной валюте, размещаемые физическими лицами в целях хранения и получения дохода.

Финансовое право – совокупность правовых норм, регулирующих общественные отношения, складывающиеся в процессе финансовой деятельности государства, юридических и физических лиц.

Ключевые слова: Денежное обращение; наличное обращение; безналичное обращение; эмиссия денежных знаков; банк, лицензия; вклад; финансовое право

Основная литература по теме урока:

Певцова Е.А. Право: основы правовой культуры: учебник для 10 классов общеобразовательных учреждений. Базовый и углубленный уровни в 2 ч. Ч.1/. Е.А. Певцова – М.: ООО «Русское слово – учебник», 2017. – 248с. – (Инновационная школа), стр.100-106.

На уроке мы узнаем, что такое финансовое право.

Научимся решать типовые задания формата ЕГЭ касающихся вопросов финансового права.

Сможем раскрывать сущность основных понятий.

Основное содержание урока.

Финансовое право — это совокупность юридических норм, регулирующих общественные отношения, которые возникают в процессе образования, распределения и использования денежных фондов (финансовых ресурсов) государства и органов местного самоуправления, необходимых для реализации их задач.

Предмет финансового права — это общественные отношения, возникающие в процессе деятельности государства по планомерному образованию, распределению и использованию централизованных и децентрализованных денежных фондов в целях реализации его задач.

Основной метод финансово-правового регулирования — государственно-властные предписания одним участникам финансовых отношений со стороны других, выступающих от имени государства и наделенных в связи с этим соответствующими полномочиями

Налоговое правоотношение — вид финансового правоотношения, урегулированное нормами подотрасли (раздела) финансового права — налоговым правом, субъекты которого наделяются определенными правами и обязанностями, возникающими в связи с взиманием налогов.

Субъекты налоговых правоотношений

В налоговых правоотношениях участвуют различные субъекты:

- налогоплательщики (юридические и физические лица),

- органы Министерства по налогам и сборам,

- федеральные органы налоговой полиции,

- кредитные организации.

В налоговых отношениях в определенных случаях участвуют и другие субъекты, например, работодатели (юридические лица и предприниматели, действующие без образования юридического лица) при перечислении налогов, взимаемых с заработной платы своих сотрудников.

Объектом налогового правоотношения является то, по поводу чего возникает данное правоотношение — обязательный безвозмездный платеж (взнос), размер которого определяется в соответствии с установленными налоговым законодательством правилами.

Содержание налогового правоотношения, как и любого другого правоотношения, раскрывается через права и обязанности субъектов правоотношения.

Налоговое правонарушение, согласно статье 106 НК РФ, — это виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, за которое НК РФ установлена ответственность.

К ответственности за налоговые правонарушения могут быть привлечены как организации, так и физические лица в случаях, предусмотренных гл.16 Налогового кодекса. Последние могут быть привлечены к ответственности с шестнадцатилетнего возраста.

Перечень налоговых правонарушений указан в главе 16 Налогового кодекса. К ним, в частности, отнесены:

- нарушение порядка постановки на учет в налоговом органе;

- нарушение срока предоставления сведений об открытии и закрытии счета в банке; непредставление налоговой декларации;

- нарушение установленного способа представления налоговой декларации;

- грубое нарушение правил учета доходов и расходов и объектов налогообложения;

- неуплата или неполная уплата сумм налога;

- невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов; несоблюдение порядка владения, пользования и (или) распоряжения арестованным имуществом и имуществом, находящимся в залоге;

- непредставление налоговому органу сведений, необходимых для осуществления налогового контроля;

- неправомерное несообщение сведений налоговому органу;

- неуплата налога в результате применения нерыночных цен;

- несвоевременное представление уведомления о контролируемых сделках и указание в нем недостоверных сведений.

К числу наиболее часто совершаемых правонарушений, за которые законом предусмотрена административная ответственность, относятся:

- Несоблюдение сроков сдачи отчетности

- Непредставление в ФНС документов, необходимых для осуществления контроля

- Ненадлежащее ведение бухучета

Уголовная ответственность за налоговые правонарушения

- уклонение от уплаты налогов, реализованное путем непредставления обязательной документации в контролирующий орган

- умышленное включение в такую документацию сведений, не соответствующих действительности

- ответственность предпринимателей и организаций в случае сокрытия принадлежащего им имущества, на которое может быть обращено взыскание при неисполнении ими своих обязательств налогоплательщиков

Права налогоплательщиков

- Получать по месту своего учета от налоговых органов бесплатную информацию о действующих налогах и сборах.

- Получать формы налоговых деклараций (расчетов) и разъяснения о порядке их заполнения.

- Использовать налоговые льготы, если они предусмотрены законодательством.

- Проводить зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, страховых взносов, пеней, штрафов.

- Представлять пояснения по исчислению и уплате налогов, страховых взносов, а также по актам проведенных налоговых проверок.

- Требовать от должностных лиц налоговых органов соблюдения законодательства о налогах и сборах.

- Не выполнять неправомерные акты и требования налоговых органов.

- Обжаловать в установленном порядке акты налоговых органов и действия (бездействие) их должностных лиц.

- На соблюдение и сохранение налоговой тайны.

Обязанности налогоплательщиков

- Уплачивать законно установленные налоги и сборы.

- Вести в установленном порядке учет доходов и расходов.

- Представлять налоговые декларации (расчеты).

- Исполнять обязанности налогового агента.

- Применять контрольно-кассовую технику (или бланки строгой отчетности).

- Сообщать в свой налоговый орган обо всех подразделениях, созданных на территории Российской Федерации (кроме филиалов и представительств) в течение 1 месяца со дня создания. Об изменении сведений об обособленном подразделении – в течение 3 дней со дня изменения.

- Сообщать по утвержденной форме в свой налоговый орган обо всех обособленных подразделениях российской организации на территории Российской Федерации, которые закрываются, в течение 3 дней со дня принятия решения о закрытии.

- Сообщать по утвержденной форме в налоговую инспекцию обо всех случаях участия в российских и иностранных организациях в течение 1 календарного месяца.

- Не менее 4 лет обеспечивать сохранность налоговой и в течение 5 лет бухгалтерской отчетности.

Разбор типового тренировочного задания

Прочитайте суждения. Впишите правильные слова в клетки.

По горизонтали:

1. денежные средства или материальные ценности, полученные государством, физическим или юридическим лицом в результате какой-либо деятельности за определённый период времени

3. одна сотая доля

По вертикали:

2. термин, означающий недостачу, недостаточность в чём-либо

Разбор типового контрольного задания

Соотнесите функции центрального и коммерческих банков

мобилизация временно свободных денежных средств и превращение их в капитал

консультирование, предоставление экономической и финансовой информации

кредитование предприятий, государства и населения

Хранение золотого и валютного запаса страны

Осуществление национальной денежно-кредитной политики

ЧАСТЬ ТРЕТЬЯ. ОСНОВНЫЕ ОТРАСЛИ РОССИЙСКОГО ПРАВА.

Глава VII.

НАЛОГОВОЕ ПРАВО

§ 47. Налоговое право. Налоговые органы. Аудит.

В современных экономических условиях налоговые правоотношения приобрели особенно важное значение. Граждане всё яснее осознают, что общество не может стабильно жить и развиваться, если не создана справедливая налоговая система, если не пополняется государственная казна. Командно-административная система, существовавшая в нашей стране в советское время, не придавала налогам серьёзного значения. Это и понятно: государство являлось основным и фактически единственным собственником материальных ценностей и средств производства. С появлением бурно развивающегося бизнеса (малого, среднего и крупного) главным источником пополнения бюджета стало взимание налогов.

Эффективность налоговой системы зависит не только от умения государства собрать все необходимые налоги, но и от сознательности налогоплательщиков, их культуры, дисциплинированности, законопослушания. Можно сказать и короче – от их гражданственности.

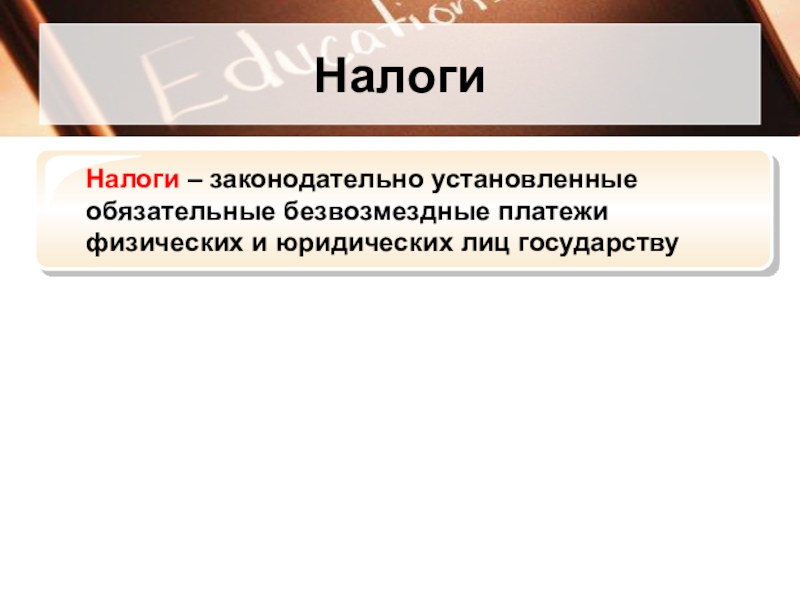

Что же такое налог? Приведём словарное определение: налоги – это обязательные платежи, взимаемые государством с физических (т.е. граждан) и юридических (т.е. предприятий и организаций) лиц.

В Налоговом кодексе РФ дано его сложное определение. В упрощённом виде оно выглядит так: под налогом, сбором, пошлиной и другим платежом понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, устанавливаемых законодательными актами.

Собираемые государством налоги перечисляются в бюджеты соответствующего уровня и во внебюджетные фонды. В первом случае имеются в виду федеральный бюджет; бюджет субъектов Федерации; местный бюджет. Что касается внебюджетных фондов, то это, например, пенсионные фонды, в которые делают взносы как предприятия, так и отдельные граждане и из которых достигшим определённого возраста гражданам платят пенсию. О порядке и условиях осуществления «обязательного взноса», т.е. собственно налога, гражданами речь пойдёт в § 50 учебника.

Налогообложение в России регулируют нормы налогового права, которое является подотраслью финансового права. Предмет налогового права – установление видов налогов в государстве и порядок взимания у налогоплательщиков части их доходов в бюджет. Под доходами понимаются материальные ценности, полученные законным способом. Нормы налогового права императивны (т.е. обязательны, не допускают выбора). Налоговые отношения строятся поэтому как отношения власти и подчинения, возникающие в процессе изъятия части доходов у физических и юридических лиц (налогоплательщиков).

Система налогового законодательства в РФ определена Налоговым кодексом РФ (НК РФ). В Конституции РФ говорится, что «каждый обязан платить законно установленные налоги и сборы» (ст. 57). Следовательно, данная обязанность является конституционной. НК РФ устанавливает систему налогов, взимаемых в федеральный бюджет, определяет виды налогов и сборов (обязательных взносов за право совершать определённые действия, получение разрешений, лицензий), устанавливает права и обязанности налогоплательщиков, налоговых органов и других участников налоговых отношений, определяет формы и методы налогового контроля, устанавливает ответственность за совершение налоговых правонарушений и др.

Налоговый кодекс РФ и подзаконные нормативные акты конкретизируют не только порядок установления и отмены налогов, задачи и функции налоговых инспекций, но и способы защиты прав и интересов участников (субъектов) налоговых правоотношений.

Большой интерес представляет перечень обязанностей и прав налогоплательщика.

• своевременно и в полном размере уплачивать налоги;

• вести бухгалтерский учёт, составлять отчёты о финансово-хозяйственной деятельности, если он её осуществляет;

• представлять налоговым органам необходимые для исчисления и уплаты налогов документы и сведения;

• выполнять требования налогового органа об устранении выявленных нарушений законодательства о налогах и др.

Обязанность физического лица по уплате налога прекращается с уплатой налога, отменой налога, а также смертью налогоплательщика. Обязанность юридического лица по уплате налога прекращается уплатой им налога, либо отменой налога, либо ликвидацией юридического лица. Налогоплательщик имеет право:

• получать от налоговых органов бесплатную информацию о действующих налогах и сборах, законодательстве о налогах и сборах, полномочиях налоговых органов и их должностных лиц;

• использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах;

• на своевременный зачёт или возврат сумм излишне уплаченных либо излишне взысканных налогов;

• обжаловать в установленном порядке решения налоговых органов и действия (бездействие) их должностных лиц и др.

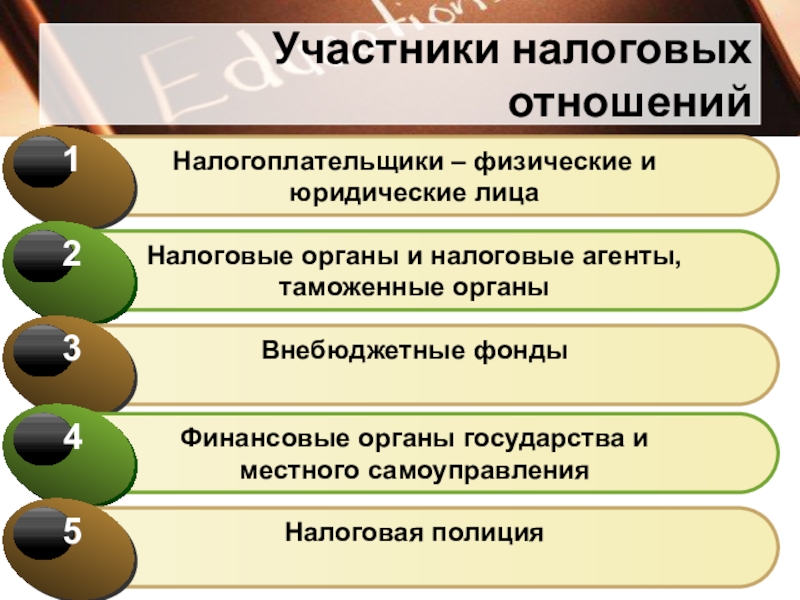

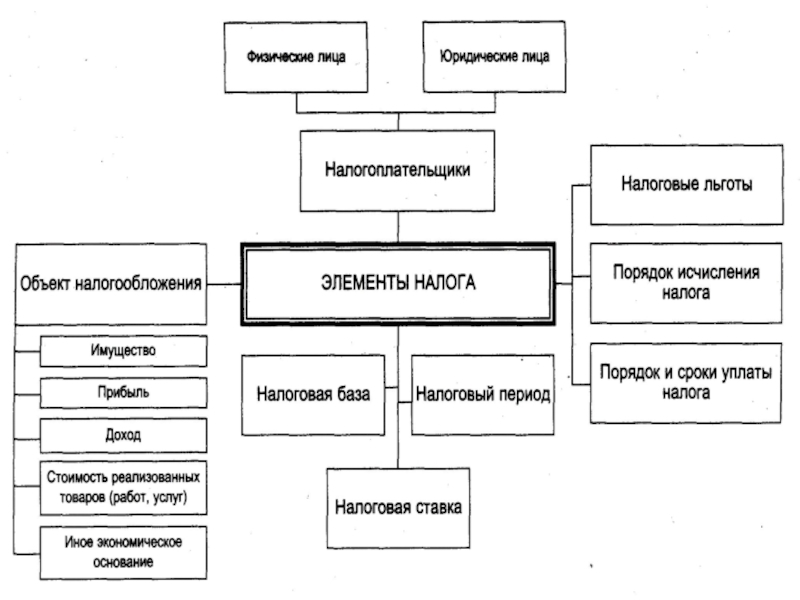

Налоговое право выделяет субъекты и объекты налоговых правоотношений.

Субъектами (участниками) налоговых правоотношений являются налогоплательщики, государственные налоговые инспекции, налоговые агенты, органы Федеральной таможенной службы. Все они имеют соответствующие права и обязанности.

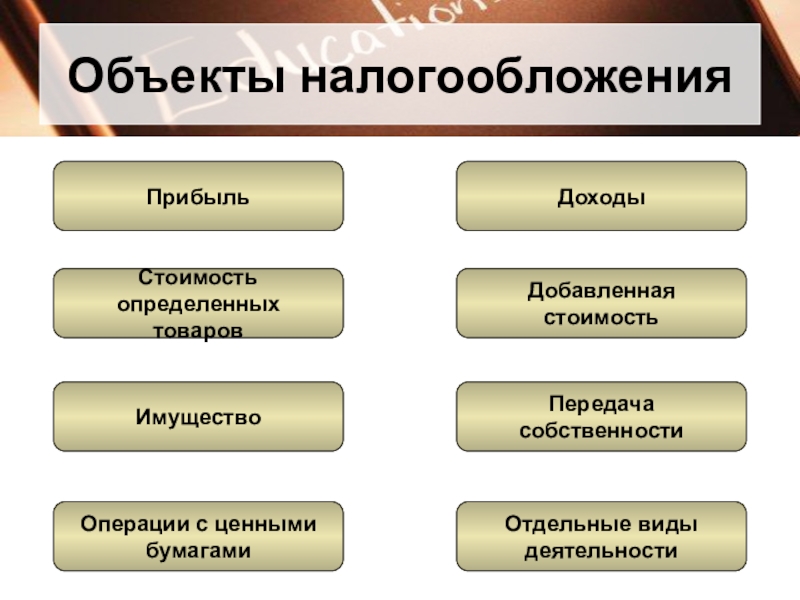

Объектами налогообложения могут являться имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иное экономическое основание, которое имеет стоимость, количество или физические характеристики и с которым налоговое законодательство связывает возникновение обязанностей об уплате налога. Под имуществом понимаются соответствующие виды объектов гражданских прав. Товаром в рамках НК РФ признаётся любое имущество, реализуемое либо предназначенное для реализации. Работой для целей налогообложения считается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц. Услугой для целей налогообложения признаётся деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.

Обеспечивают собирание налогов с граждан и юридических лиц налоговые органы.

1. Налоговые инспекции, входящие в единую Федеральную налоговую службу РФ (ФНС РФ). Деятельность последней регулируется Положением «О Федеральной налоговой службе Российской Федерации». В эту систему, кроме собственно ФНС РФ, входят государственные налоговые управления ФНС по субъектам РФ и налоговые инспекции городов, районов, районов в городах.

2. Федеральная таможенная служба, которая также осуществляет некоторые налоговые функции.

3. Подразделения полиции и ФСБ, основная обязанность которых – обеспечение экономической безопасности России. Эти подразделения выявляют, предупреждают и пресекают налоговые правонарушения. Особый предмет их внимания – налоговые преступления.

4. Органы Федерального казначейства, находящиеся в подчинении Министерства финансов РФ. Систему этих органов составляют: Главное управление Федерального казначейства, территориальные (субъектов РФ) управления и казначейства в городах. Органы Федерального казначейства призваны проводить государственную бюджетную политику, управлять доходами и расходами в процессе исполнения федерального бюджета. Они имеют право требовать устранения выявленных финансовых нарушений на предприятиях и в органах государственной власти, приостанавливать операции по их счетам, выдавать предписания о взыскании бюджетных средств, используемых не по назначению, налагать штрафы.

В финансовых документах государственных и коммерческих предприятий, учреждений, организаций нередко случаются нарушения установленных норм. Чтобы контролировать ведение финансовой документации, существует так называемый аудит.

Аудит – это независимая экспертиза достоверности финансовой отчётности с точки зрения соответствия действующему законодательству. Аудиторскую деятельность осуществляют либо независимые аудиторы – эксперты, профессионалы, имеющие соответствующие полномочия, либо аудиторские фирмы. Предприятия могут заказать аудит для проведения экспертизы общего положения предприятия, эффективности его деятельности, оценки внешнеэкономической деятельности.

Заключение аудиторов может быть использовано для подтверждения достоверности отчётности предприятия, правильности сумм, подлежащих налогообложению.

Вопросы для самоконтроля

1. Сформулируйте определение понятия «налог».

2. Охарактеризуйте отношения, которые регулирует налоговое право.

3. Объясните, в чём особенности норм налогового права.

4. Назовите источники налогового права.

5. Какое значение имеет Налоговый кодекс РФ? Аргументируйте свой ответ.

6. Классифицируйте обязанности налогоплательщика.

7. Составьте схему прав налогоплательщика.

8. Систематизируйте в таблице информацию о субъектах и объектах налоговых правоотношений.

9. Опишите систему налоговых органов, их функции.

10. Охарактеризуйте аудит, его цель и значение.

11*. Используя дополнительные источники информации, в том числе интернет-ресурсы, проанализируйте функции налогов (фискальную, регулирующую, контрольную).

Вместе они родились, выросли, окрепли и набрались сил: солдат и сборщик налогов. Ибо слово «солдат» происходит от sold, a sold означает «деньги». Ну а деньги, если они должны попасть в руки государства, именуются в конечном счёте налогом. Оба они, солдат и сборщик налогов, создали в период между Средневековьем и Новым временем то, что наука называет сегодня ранним современным государством. Сборщик налогов кормил солдата, а солдат защищал, если доходило до войны, своего кормильца, «фискала»… Оба они знали, кем они были друг для друга.

(А. Смит, английский экономист)

Подданные государства должны по возможности соответственно своей способности и силам участвовать в содержании правительства, т.е. соответственно доходу, каким они пользуются под покровительством и защитой государства.

(А. Смит, английский экономист).

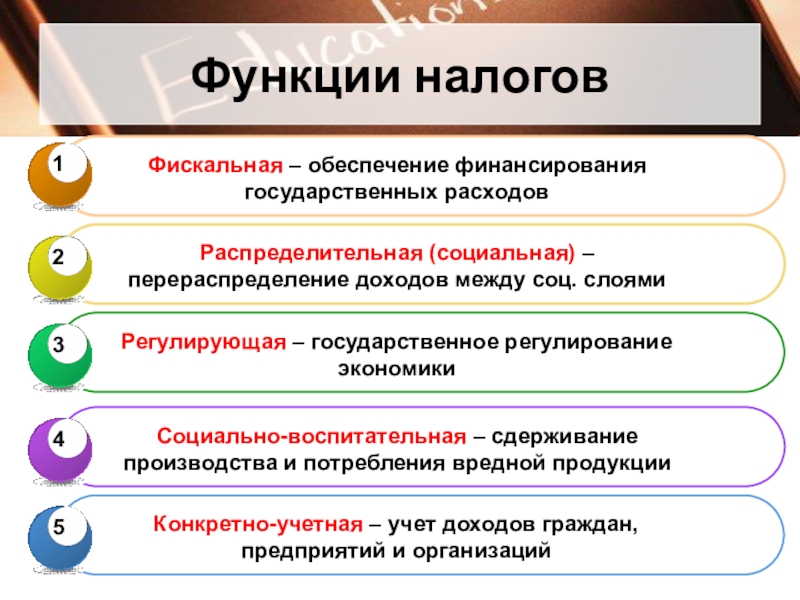

Функция обеспечения средств для финансирования расходов государства путём сборов налогов называется фискальной функцией налогообложения. Налоговая система хороша тогда, когда, во-первых, государству собираемых у нас денег хватает, чтобы выполнять свои функции – свои перед нами обязанности, а во-вторых, когда средств, остающихся у налогоплательщиков после уплаты налогов, хватает на приобретение определённого количества материальных благ требуемого качества и ассортимента.

(Домашняя юридическая энциклопедия).

Информация к размышлению

В рыночном хозяйстве налоги, помимо фискальной функции (т.е. осуществления надзора за пополнением за счёт налогов бюджетов – государственного, муниципального и т.д.), выполняют функцию регулирующую (т.е. стимулируют или душат экономические процессы). Высокие налоговые ставки противодействуют «перегреву» экономики. Низкие ставки поощряют экономическую активность.

Исследуем документы и материалы

Налоговый кодекс Российской Федерации

(Извлечения)

Статья 8. Понятие налога и сбора

1. Под налогом понимается обязательный, индивидуально-безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

2. Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков сборов государственными органами, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определённых прав или выдачу разрешений (лицензий).

1. Что удобнее государству: собирать справедливые налоги с экономически самостоятельных субъектов или владеть всей собственностью в стране? Что выгоднее обществу?

2. Государство не может собрать всех запланированных налогов – где выход?

3. Почему уплата налога считается конституционной обязанностью граждан? Свой ответ обоснуйте.

Темы для проектов и рефератов

1. Субъекты и объекты налогообложения по НК РФ.

2. Налоги: исторический обзор.

3*. А. Смит о налогах в «Исследовании о природе и причинах богатства народов» (1776).

Презентация на тему Налоговое право из раздела Разное. Доклад-презентацию можно скачать по ссылке внизу страницы. Эта презентация для класса содержит 68 слайдов. Для просмотра воспользуйтесь удобным проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций TheSlide.ru в закладки!

Слайды и текст этой презентации

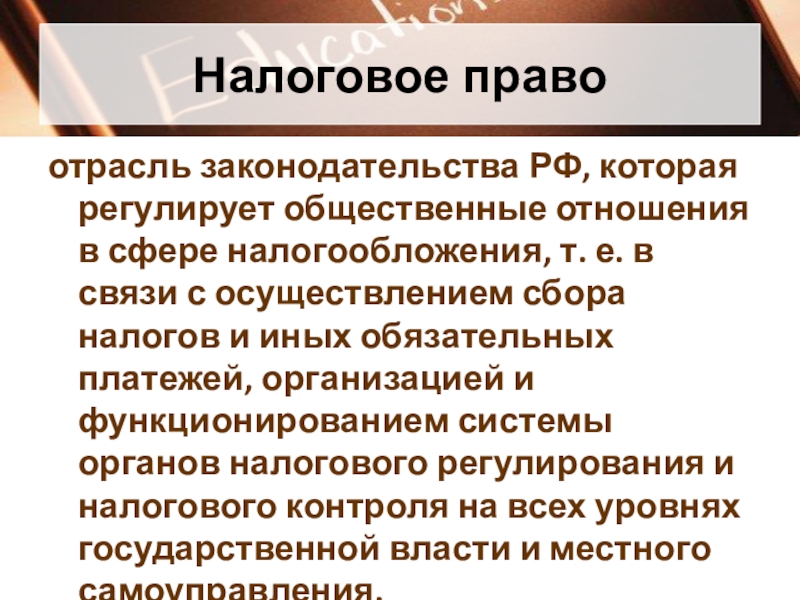

отрасль законодательства РФ, которая регулирует общественные отношения в сфере налогообложения, т. е. в связи с осуществлением сбора налогов и иных обязательных платежей, организацией и функционированием системы органов налогового регулирования и налогового контроля на всех уровнях государственной власти и местного самоуправления.

Операции с ценными

бумагами

Участники налоговых отношений

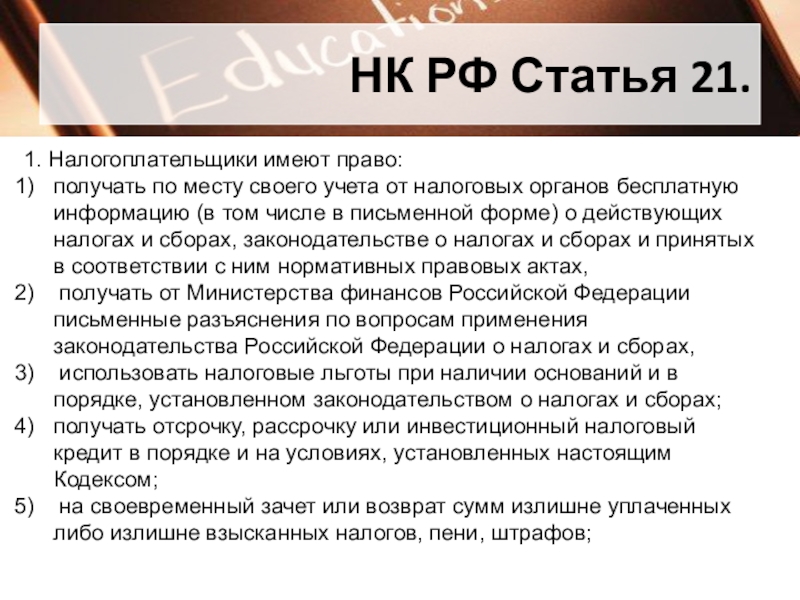

НК РФ Статья 21.

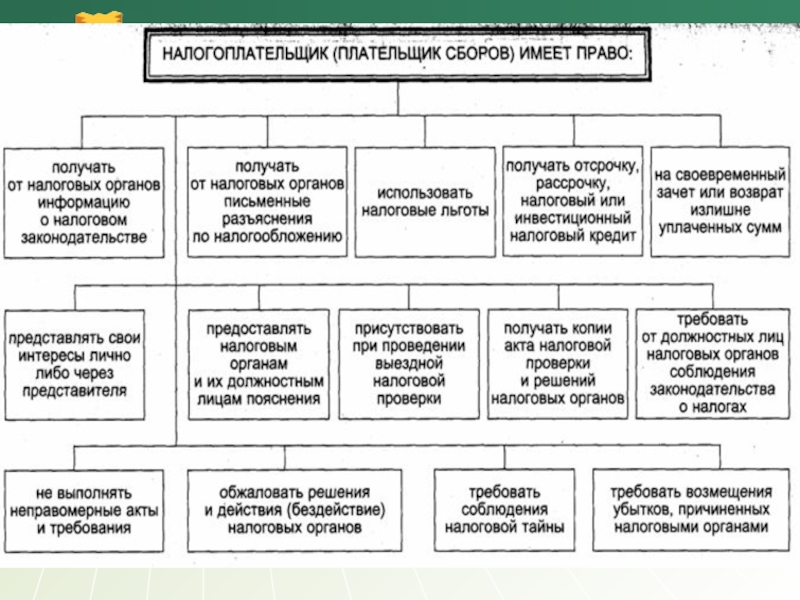

1. Налогоплательщики имеют право:

получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах,

получать от Министерства финансов Российской Федерации письменные разъяснения по вопросам применения законодательства Российской Федерации о налогах и сборах,

использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах;

получать отсрочку, рассрочку или инвестиционный налоговый кредит в порядке и на условиях, установленных настоящим Кодексом;

на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов;

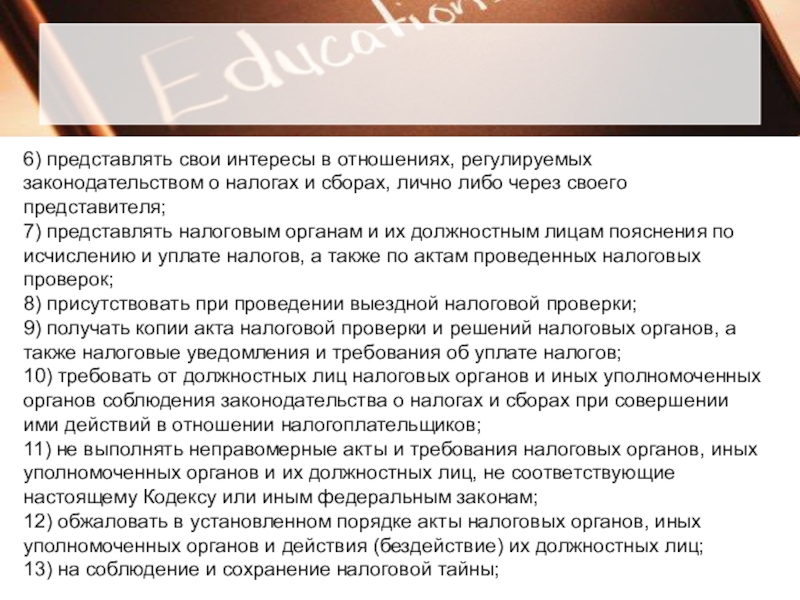

6) представлять свои интересы в отношениях, регулируемых законодательством о налогах и сборах, лично либо через своего представителя;

7) представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок;

8) присутствовать при проведении выездной налоговой проверки;

9) получать копии акта налоговой проверки и решений налоговых органов, а также налоговые уведомления и требования об уплате налогов;

10) требовать от должностных лиц налоговых органов и иных уполномоченных органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков;

11) не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц, не соответствующие настоящему Кодексу или иным федеральным законам;

12) обжаловать в установленном порядке акты налоговых органов, иных уполномоченных органов и действия (бездействие) их должностных лиц;

13) на соблюдение и сохранение налоговой тайны;

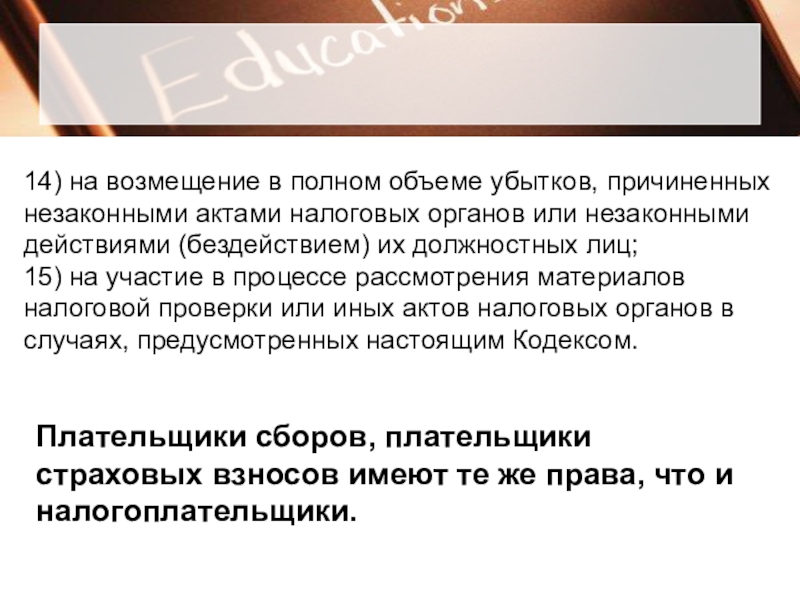

14) на возмещение в полном объеме убытков, причиненных незаконными актами налоговых органов или незаконными действиями (бездействием) их должностных лиц;

15) на участие в процессе рассмотрения материалов налоговой проверки или иных актов налоговых органов в случаях, предусмотренных настоящим Кодексом.

Плательщики сборов, плательщики страховых взносов имеют те же права, что и налогоплательщики.

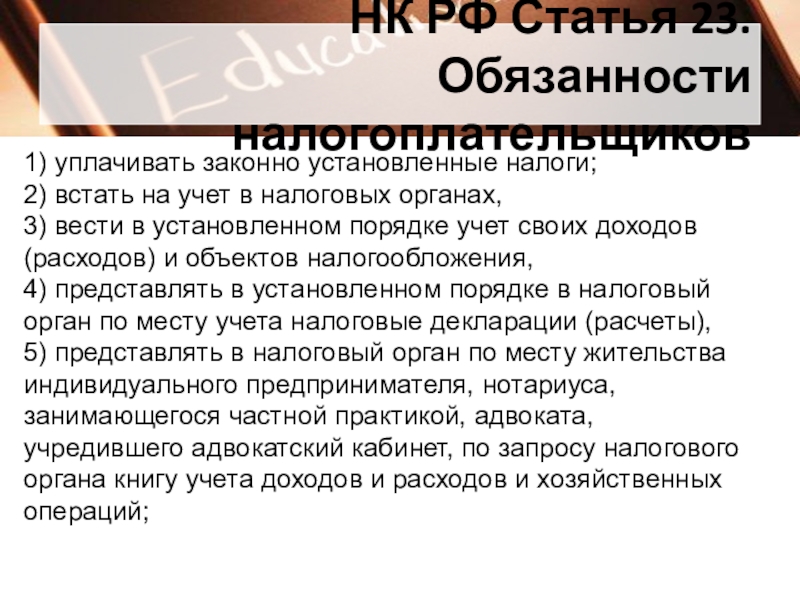

НК РФ Статья 23. Обязанности налогоплательщиков

1) уплачивать законно установленные налоги;

2) встать на учет в налоговых органах,

3) вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения,

4) представлять в установленном порядке в налоговый орган по месту учета налоговые декларации (расчеты),

5) представлять в налоговый орган по месту жительства индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет, по запросу налогового органа книгу учета доходов и расходов и хозяйственных операций;

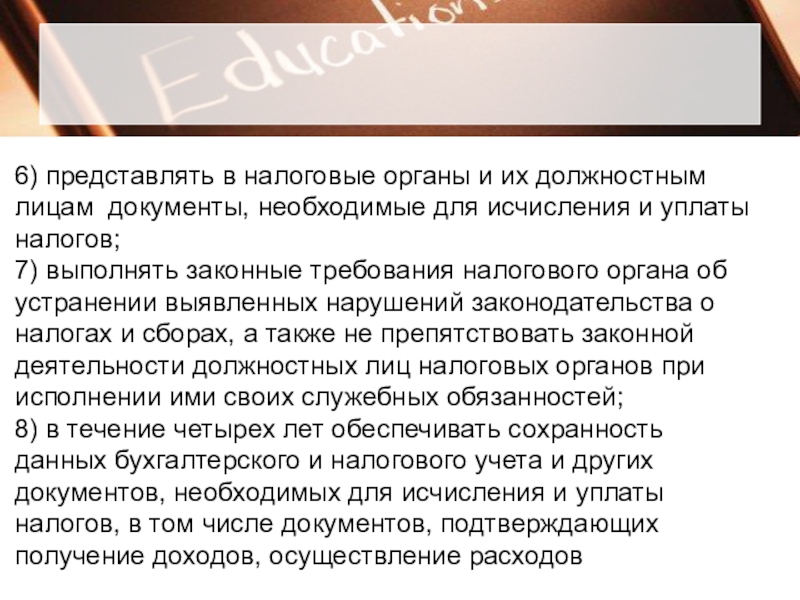

6) представлять в налоговые органы и их должностным лицам документы, необходимые для исчисления и уплаты налогов;

7) выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах и сборах, а также не препятствовать законной деятельности должностных лиц налоговых органов при исполнении ими своих служебных обязанностей;

8) в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов

3.4. Плательщики страховых взносов обязаны:

1) уплачивать установленные настоящим Кодексом страховые взносы;

2) вести учет объектов обложения страховыми взносами, сумм исчисленных страховых взносов по каждому физическому лицу, в пользу которого осуществлялись выплаты и иные вознаграждения,

3) представлять в установленном порядке в налоговый орган по месту учета расчеты по страховым взносам;

4) представлять в налоговые органы и их должностным лицам в случаях и порядке, которые предусмотрены настоящим Кодексом, документы, необходимые для исчисления и уплаты страховых взносов;

5) представлять в налоговые органы и их должностным лицам в случаях и порядке, которые предусмотрены настоящим Кодексом, сведения о застрахованных лицах в системе индивидуального (персонифицированного) учета;

6) в течение шести лет обеспечивать сохранность документов, необходимых для исчисления и уплаты страховых взносов;

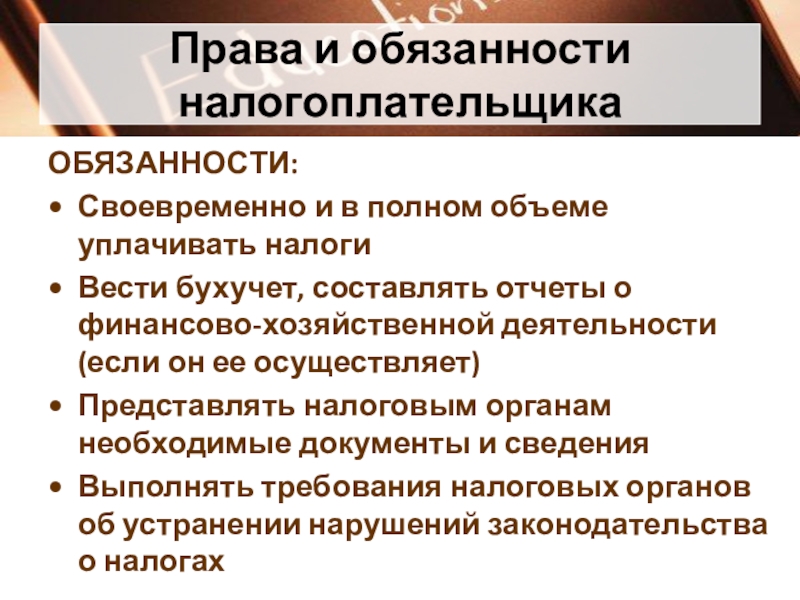

Права и обязанности налогоплательщика

ОБЯЗАННОСТИ:

Своевременно и в полном объеме уплачивать налоги

Вести бухучет, составлять отчеты о финансово-хозяйственной деятельности (если он ее осуществляет)

Представлять налоговым органам необходимые документы и сведения

Выполнять требования налоговых органов об устранении нарушений законодательства о налогах

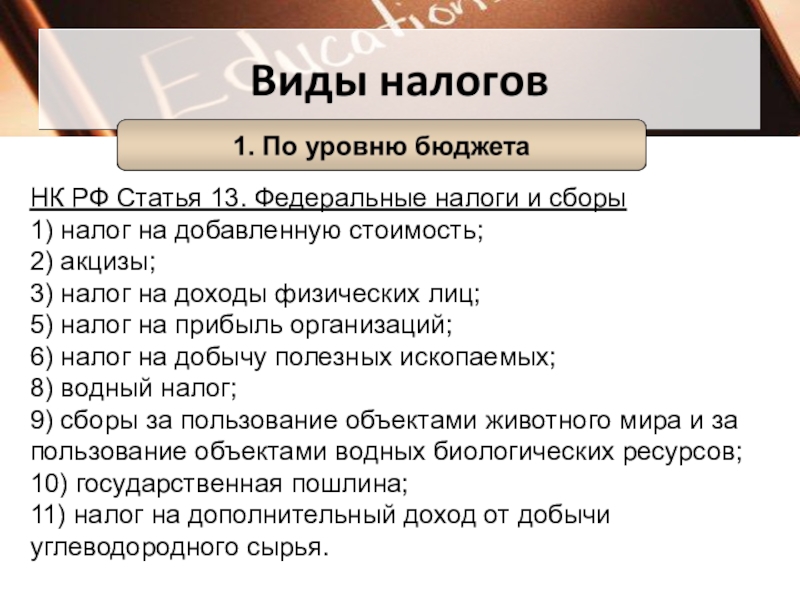

НК РФ Статья 13. Федеральные налоги и сборы

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

5) налог на прибыль организаций;

6) налог на добычу полезных ископаемых;

8) водный налог;

9) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

10) государственная пошлина;

11) налог на дополнительный доход от добычи углеводородного сырья.

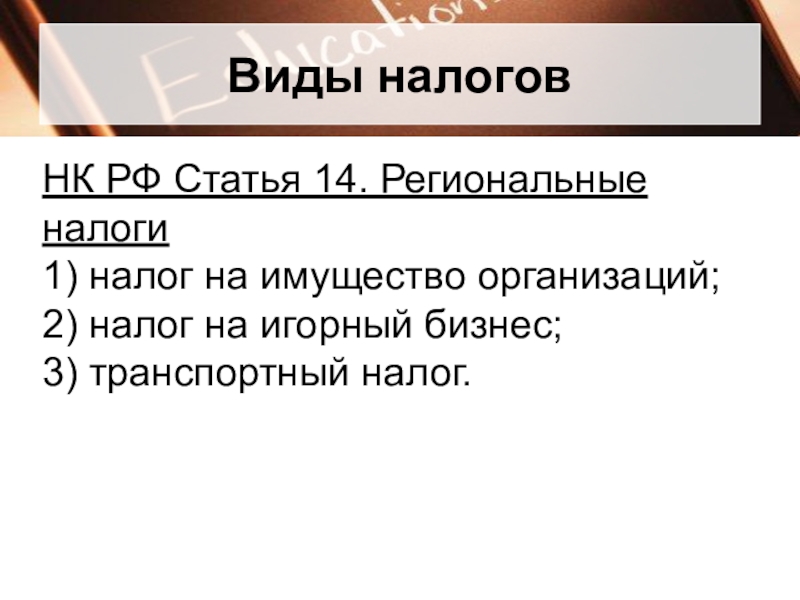

НК РФ Статья 14. Региональные налоги

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

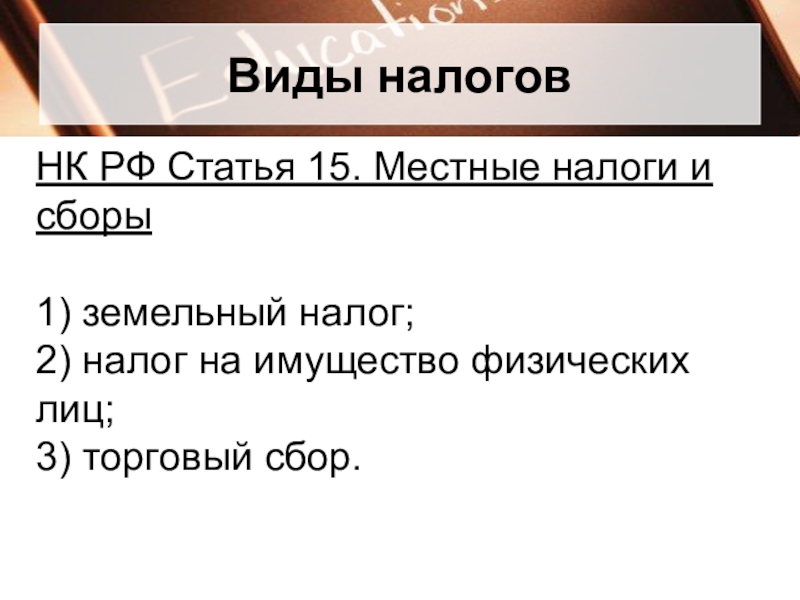

НК РФ Статья 15. Местные налоги и сборы

1) земельный налог;

2) налог на имущество физических лиц;

3) торговый сбор.

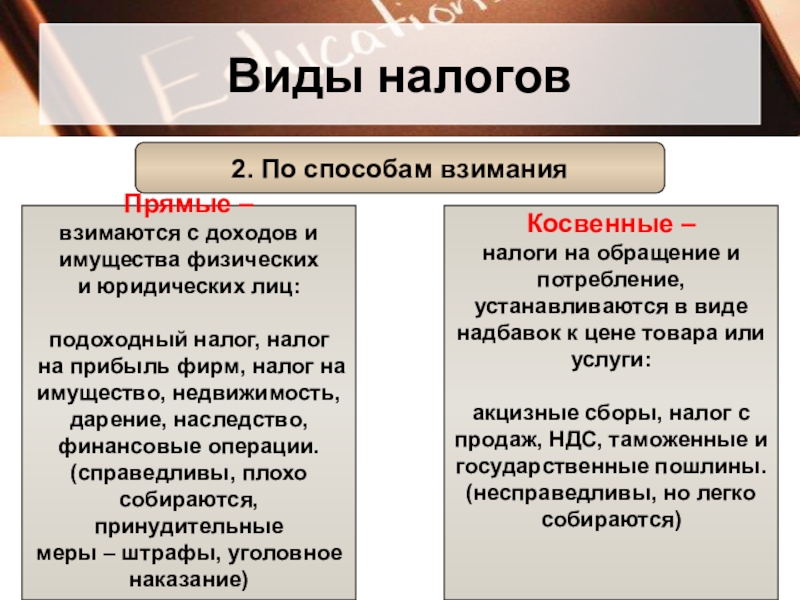

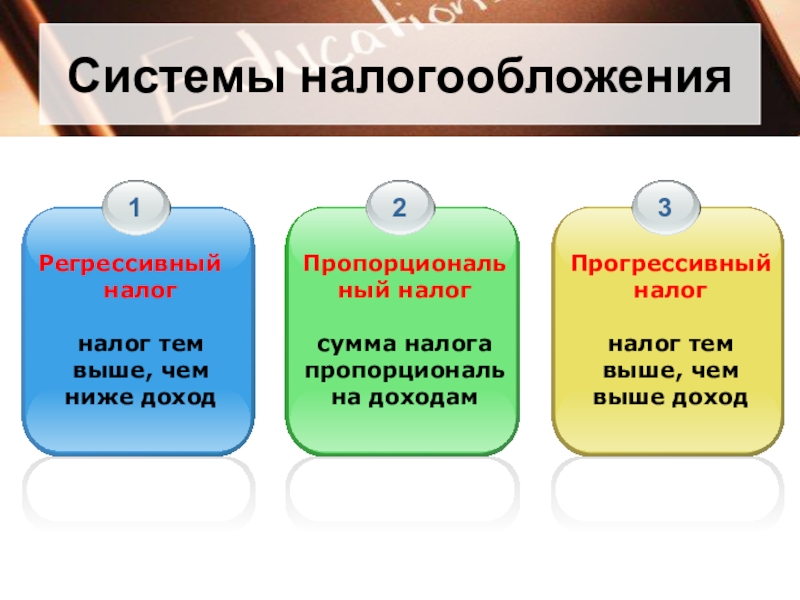

2. По способам взимания

Прямые –

взимаются с доходов и

имущества физических

и юридических лиц:

подоходный налог, налог

на прибыль фирм, налог на

имущество, недвижимость,

дарение, наследство,

финансовые операции.

(справедливы, плохо

собираются, принудительные

меры – штрафы, уголовное

наказание)

Косвенные –

налоги на обращение и

потребление,

устанавливаются в виде

надбавок к цене товара или

услуги:

акцизные сборы, налог с

продаж, НДС, таможенные и

государственные пошлины.

(несправедливы, но легко

собираются)

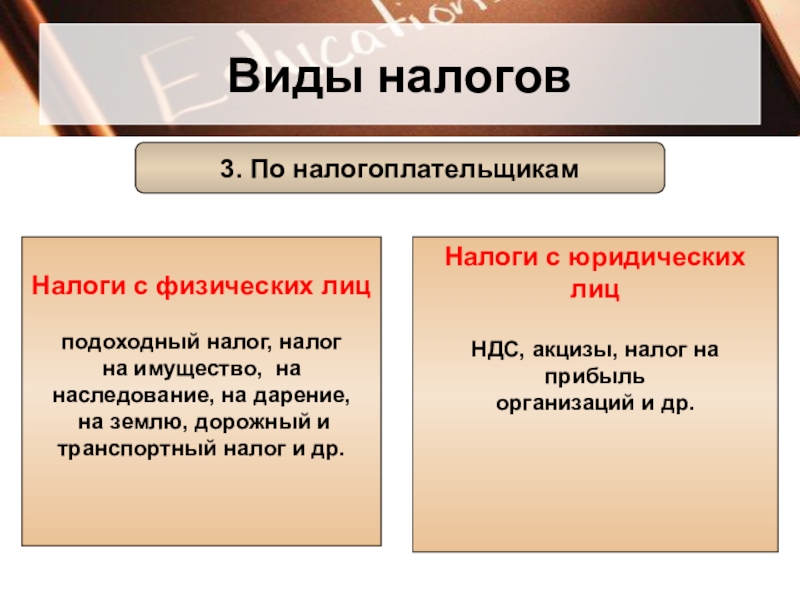

3. По налогоплательщикам

Налоги с физических лиц

подоходный налог, налог

на имущество, на

наследование, на дарение,

на землю, дорожный и

транспортный налог и др.

Налоги с юридических лиц

НДС, акцизы, налог на прибыль

организаций и др.

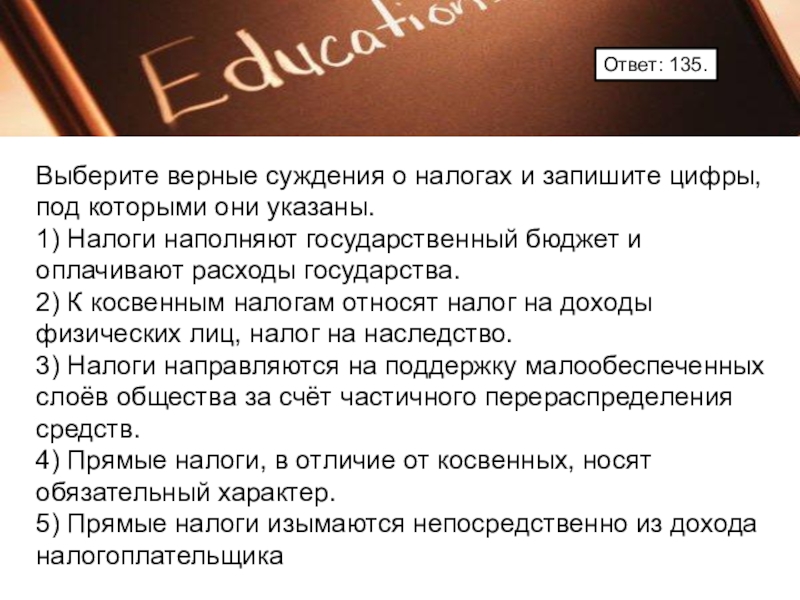

Выберите верные суждения о налогах и запишите цифры, под которыми они указаны.

1) Налоги наполняют государственный бюджет и оплачивают расходы государства.

2) К косвенным налогам относят налог на доходы физических лиц, налог на наследство.

3) Налоги направляются на поддержку малообеспеченных слоёв общества за счёт частичного перераспределения средств.

4) Прямые налоги, в отличие от косвенных, носят обязательный характер.

5) Прямые налоги изымаются непосредственно из дохода налогоплательщика

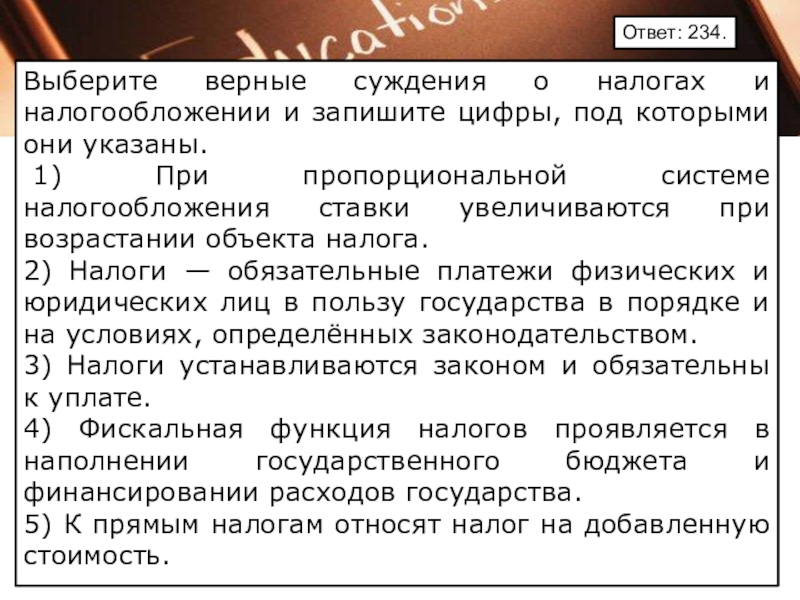

Выберите верные суждения о налогах и налогообложении и запишите цифры, под которыми они указаны.

1) При пропорциональной системе налогообложения ставки увеличиваются при возрастании объекта налога.

2) Налоги — обязательные платежи физических и юридических лиц в пользу государства в порядке и на условиях, определённых законодательством.

3) Налоги устанавливаются законом и обязательны к уплате.

4) Фискальная функция налогов проявляется в наполнении государственного бюджета и финансировании расходов государства.

5) К прямым налогам относят налог на добавленную стоимость.

В современных экономических условиях налоговые правоотношения приобрели особенно важное значение. Граждане все яснее осознают, что общество не может стабильно жить и развиваться, если не создана справедливая налоговая система, если не пополняется государственная казна. Командно-административная система, существовавшая в нашей стране в недавнем прошлом, не придавала налогам серьезного значения. Это и понятно: государство являлось основным и фактически единственным собственником материальных ценностей и средств производства. С появлением бурно развивающегося бизнеса (малого, среднего и крупного) главным источником пополнения бюджета стало взимание налогов.

Чиновники и попы, солдаты и балетные танцовщицы, школьные учителя и полицейские, греческие музеи и готические башни, цивильный лист и Табель о рангах – все эти сказочные создания в зародыше покоятся в одном общем семени – в налогах.

К. Маркс, немецкий экономист и философ

Эффективность налоговой системы зависит не только от умения государства собрать все необходимые налоги, но и от сознательности налогоплательщиков, их культуры, дисциплинированности, законопослушания. Можно сказать и короче: от их гражданственности.

Что же такое налог? В Налоговом кодексе РФ дано его сложное определение. В упрощенном виде оно выглядит так: под налогом, сбором, пошлиной и другим платежом понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, устанавливаемых законодательными актами.

Приведем словарное определение: налоги– это обязательные платежи, взимаемые государством с физических (т. е. граждан) и юридических (т. е. предприятий и организаций) лиц.

Собираемые государством налоги перечисляются в бюджеты соответствующего уровня и во внебюджетные фонды. В первом случае имеются в виду федеральный бюджет; бюджет субъектов Федерации; местный бюджет. Что касается внебюджетных фондов, то это, например, пенсионные фонды, в которые делают взносы как предприятия, так и отдельные граждане и из которых достигшим определенного возраста гражданам платят пенсию. О порядке и условиях осуществления «обязательного взноса», т. е. собственно налога, гражданами речь пойдет в § 49 учебника.

Налогообложение в России регулируют нормы налогового права, которое является институтом (составной частью) финансового права. Предмет налогового права – установление и изъятие у налогоплательщиков части их доходов в бюджет. Под доходами понимаются материальные ценности, полученные законным способом. Нормы налогового права императивны (т. е. обязательны, не допускают выбора). Налоговые отношения строятся поэтому как отношения власти и подчинения, возникающие в процессе изъятия части доходов у физических и юридических лиц (налогоплательщиков).

Система налогового законодательства в РФ определена Налоговым кодексом РФ (НК РФ).В Конституции РФ говорится, что «каждый обязан платить законно установленные налоги и сборы» (ст. 57 ). Следовательно, данная обязанность является конституционной. НК РФ и подзаконные нормативные акты конкретизируют порядок установления и отмены налогов, задачи и функции налоговых инспекций, способы защиты прав и интересов участников (субъектов) налоговых правоотношений. С 1 января 1999 г. вступила в силу первая часть Налогового кодекса РФ, а несколько позже и его вторая часть. Кодекс устанавливает систему налогов, взимаемых в федеральный бюджет, определяет виды налогов и сборов (обязательных взносов за право совершать определенные действия, получение разрешений, лицензий), устанавливает права и обязанности налогоплательщиков, налоговых органов и других участников налоговых отношений, определяет формы и методы налогового контроля, устанавливает ответственность за совершение налоговых правонарушений и др.

Большой интерес представляет перечень обязанностей и прав налогоплательщика. Налогоплательщик обязан:

• своевременно и в полном размере уплачивать налоги;

• вести бухгалтерский учет, составлять отчеты о финансово-хозяйственной деятельности, если он ее осуществляет;

• представлять налоговым органам необходимые для исчисления и уплаты налогов документы и сведения;

• выполнять требования налогового органа об устранении выявленных нарушений законодательства о налогах и др.

Обязанность физического лица по уплате налога прекращается с уплатой налога, отменой налога, а также смертью налогоплательщика. Обязанность юридического лица по уплате налога прекращается уплатой им налога либо отменой налога, либо ликвидацией юридического лица.

Налогоплательщик имеет право:

получать от налоговых органов бесплатную информацию о действующих налогах и сборах, законодательстве о налогах и сборах, полномочиях налоговых органов и их должностных лиц;

• использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах;

• на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов;

• обжаловать в установленном порядке решения налоговых органов и действия (бездействие) их должностных лиц и др.

Налоговое право выделяет субъекты и объекты налоговых правоотношений.

Субъектами (участниками) налоговых правоотношений являются налогоплательщики, государственные налоговые инспекции, налоговые агенты, органы Федеральной таможенной службы. Все они имеют соответствующие права и обязанности.

Объектами налогообложения могут являться имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иное экономическое основание, которое имеет стоимость, количество или физические характеристики и с которым налоговое законодательство связывает возникновение обязанностей об уплате налога. Под имуществом понимаются соответствующие виды объектов гражданских прав. Товаром в рамках НК РФ признается любое имущество, реализуемое либо предназначенное для реализации. Работой для целей налогообложения признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц. Услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.

Обеспечивают собирание налогов с граждан и юридических лиц налоговые органы.

1. Налоговые инспекции, входящие в единую Федеральную налоговую службу РФ (ФНС РФ). Деятельность последней регулируется Положением «О Федеральной налоговой службе Российской Федерации». В эту систему, кроме собственно ФНС РФ, входят государственные налоговые управления ФНС по субъектам РФ и налоговые инспекции городов, районов, районов в городах.

2. Федеральная таможенная служба, которая также осуществляет некоторые налоговые функции.

3. Подразделения полиции и ФСБ, основная обязанность которых – обеспечение экономической безопасности России. Эти подразделения выявляют, предупреждают и пресекают налоговые правонарушения. Особый предмет их внимания – налоговые преступления.

4. Органы Федерального казначейства, находящиеся в подчинении Министерства финансов РФ. Систему этих органов составляют: Главное управление Федерального казначейства, территориальные (субъектов РФ) управления и казначейства в городах. Органы Федерального казначейства призваны проводить государственную бюджетную политику, управлять доходами и расходами в процессе исполнения федерального бюджета. Они имеют право требовать устранения выявленных финансовых нарушений на предприятиях и в органах государственной власти, приостанавливать операции по их счетам, выдавать предписания о взыскании бюджетных средств, используемых не по назначению, налагать штрафы.

В финансовых документах государственных и коммерческих предприятий, учреждений, организаций нередко случаются нарушения установленных норм. Чтобы контролировать ведение финансовой документации, существует так называемый аудит.

Аудит – это независимая экспертиза достоверности финансовой отчетности с точки зрения соответствия действующему законодательству. Аудиторскую деятельность осуществляют либо независимые аудиторы – эксперты, профессионалы, имеющие соответствующие полномочия, либо аудиторские фирмы. Солидные предприятия могут заказать аудит для проведения экспертизы общего положения предприятия, эффективности его деятельности, оценки внешнеэкономической деятельности.

Заключение аудиторов может быть использовано для подтверждения достоверности отчетности предприятия, правильности сумм, подлежащих налогообложению.

Вопросы для самоконтроля

1. Что такое налог? Дайте его определение.

2. Какие отношения регулирует налоговое право?

3. В чем состоят особенности норм налогового права?

4. Назовите источники налогового права.

5. Когда был принят Налоговый кодекс РФ? Какое значение он имеет?

6. Каковы обязанности налогоплательщика?

7. Каковы права налогоплательщика?

8. Кто является субъектами налоговых правоотношений?

9. Каковы объекты налоговых правоотношений?

10. Что входит в систему налоговых органов?

11. Что такое аудит?

Это интересно

Вместе они родились, выросли, окрепли и набрались сил: солдат и сборщик налогов. Ибо слово «солдат» происходит от sold, a sold означает «деньги». Ну а деньги, если они должны попасть в руки государства, именуются в конечном счете налогом. Оба они, солдат и сборщик налогов, создали в период между Средневековьем и Новым временем то, что наука называет сегодня ранним современным государством. Сборщик налогов кормил солдата, а солдат защищал, если доходило до войны, своего кормильца, «фискала»… Оба они знали, кем они были друг для друга (М. Штюрмер, немецкий экономист).

Подданные государства должны по возможности соответственно своей способности и силам участвовать в содержании правительства, т. е. соответственно доходу, каким они пользуются под покровительством и защитой государства (А. Смит, английский экономист).

Функция обеспечения средств для финансирования расходов государства путем сборов налогов называется фискальной функцией налогообложения. Налоговая система хороша тогда, когда, во-первых, государству собираемых у нас денег хватает, чтобы выполнять свои функции – свои перед нами обязанности, а во-вторых, когда средств, остающихся у налогоплательщиков после уплаты налогов, хватает на приобретение определенного количества материальных благ требуемого качества и ассортимента (Домашняя юридическая энциклопедия).

В России поборы некоторых коррумпированных чиновников и мафии узаконены как элементы криминальной картины, в которую насильственно вписано большинство граждан. Между тем государство начинается не с дани, а с налогов. Если же налоги не взимаются и не платятся, а население платит дань преступникам, узурпировавшим право государства на налоги, организацию и управление, это ставит под сомнение легитимность такого государства. Налоги как часть закона у нас признавать не хотят… (А. Тюрин, экономист).

Презентация по праву на тему: Налоговое право в РФ (социально-экономический профиль) в 11 классе., предмет презентации: Обществознание . Этот материал в формате pptx (PowerPoint) содержит 54 слайдов, для просмотра воспользуйтесь проигрывателем. Презентацию на заданную тему можно скачать внизу страницы, поделившись ссылкой в социальных сетях! Презентации взяты из открытого доступа или загружены их авторами, администрация сайта не отвечает за достоверность информации в них, все права принадлежат авторам презентаций и могут быть удалены по их требованию.

Слайды и текст этой презентации

НАЛОГОВОЕ ПРАВО В РФ

защита интересов страны

сотрудничество с др. странами

Налогоплательщик — организация (российская или иностранная) и физическое лицо (гражданин РФ, иностранный гражданин, лицо без гражданства), на которых законом возложена обязанность платить налоги и сборы.

Источники налогового права

«Каждое лицо, должно уплачивать законно установленные налоги и сборы» (п. 1 ст. 3 НК РФ).

Налоговое право гарантирует защиту частной собственности и иные имущественные права, а также защиту прав и свобод человека.

Источники налогового права

Согласно ст.57 Конституции РФ каждое лицо обязано уплачивать законно установленные налоги и сборы.

Налоги — это обязательные платежи, взимаемые государством с населения, организаций и предприятий в законодательно установленном порядке.

Налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.

сайт Федеральной налоговой службы www.nalog.ru

Раздел «Информационные ресурсы для юридических и физических лиц».

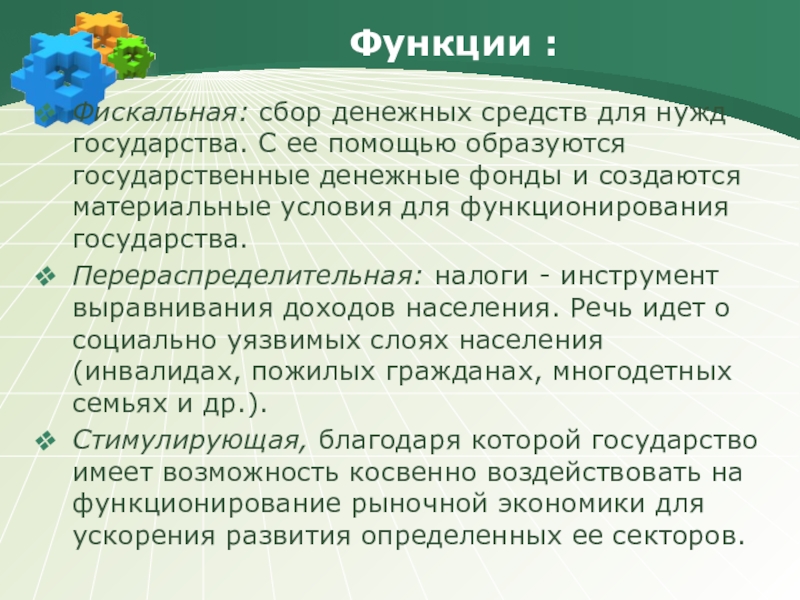

Фискальная: сбор денежных средств для нужд государства. С ее помощью образуются государственные денежные фонды и создаются материальные условия для функционирования государства.

Перераспределительная: налоги - инструмент выравнивания доходов населения. Речь идет о социально уязвимых слоях населения (инвалидах, пожилых гражданах, многодетных семьях и др.).

Стимулирующая, благодаря которой государство имеет возможность косвенно воздействовать на функционирование рыночной экономики для ускорения развития определенных ее секторов.

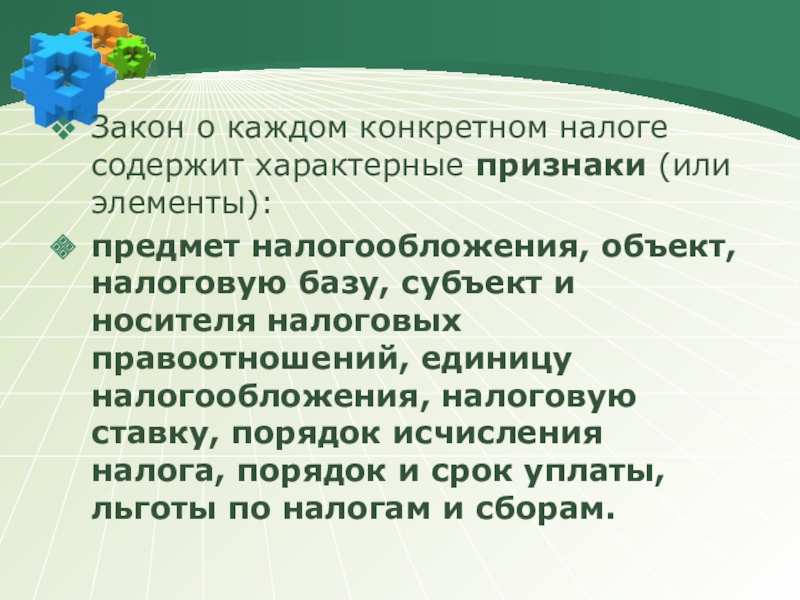

Закон о каждом конкретном налоге содержит характерные признаки (или элементы):

предмет налогообложения, объект, налоговую базу, субъект и носителя налоговых правоотношений, единицу налогообложения, налоговую ставку, порядок исчисления налога, порядок и срок уплаты, льготы по налогам и сборам.

Каждый налог имеет самостоятельный предмет налогообложения.

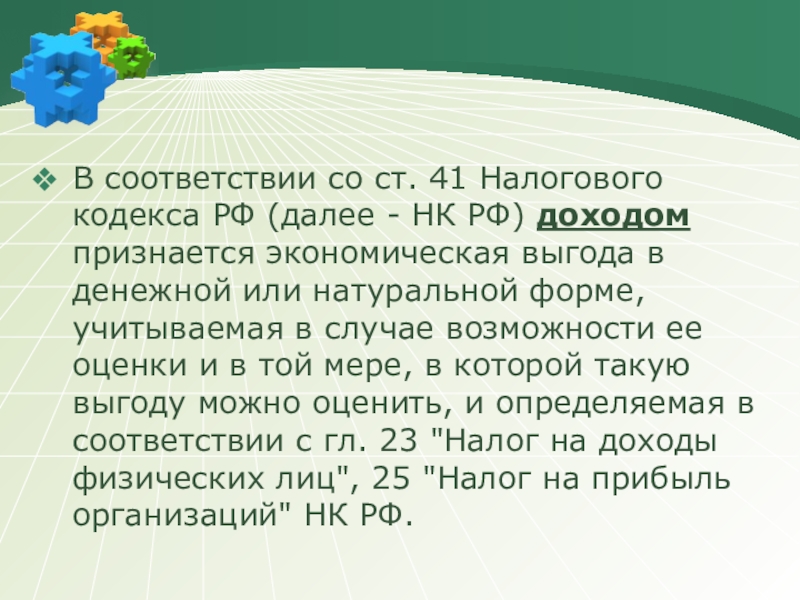

В соответствии со ст. 41 Налогового кодекса РФ (далее - НК РФ) доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с гл. 23 "Налог на доходы физических лиц", 25 "Налог на прибыль организаций" НК РФ.

Права и обязанности налогоплательщика

Некоторым налогоплательщикам (предпринимателям без образования юридического лица, частным нотариусам и др.) необходимо ежегодно представлять в налоговые инспекции по месту жительства налоговые декларации — письменные заявления об объектах налогообложения, о полученных доходах, о налоговой базе, о налоговых льготах, об исчисленной сумме налога и о других данных, служащих основанием для исчисления и уплаты налога.

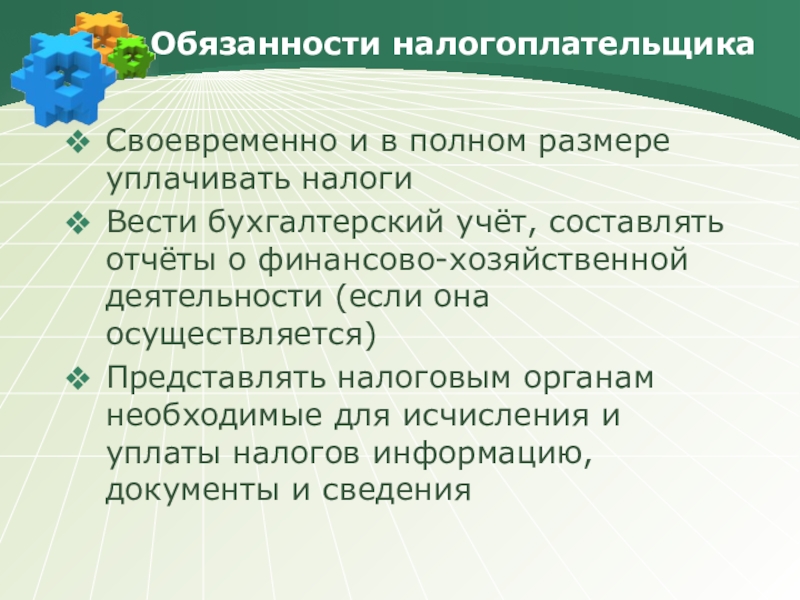

Своевременно и в полном размере уплачивать налоги

Вести бухгалтерский учёт, составлять отчёты о финансово-хозяйственной деятельности (если она осуществляется)

Представлять налоговым органам необходимые для исчисления и уплаты налогов информацию, документы и сведения

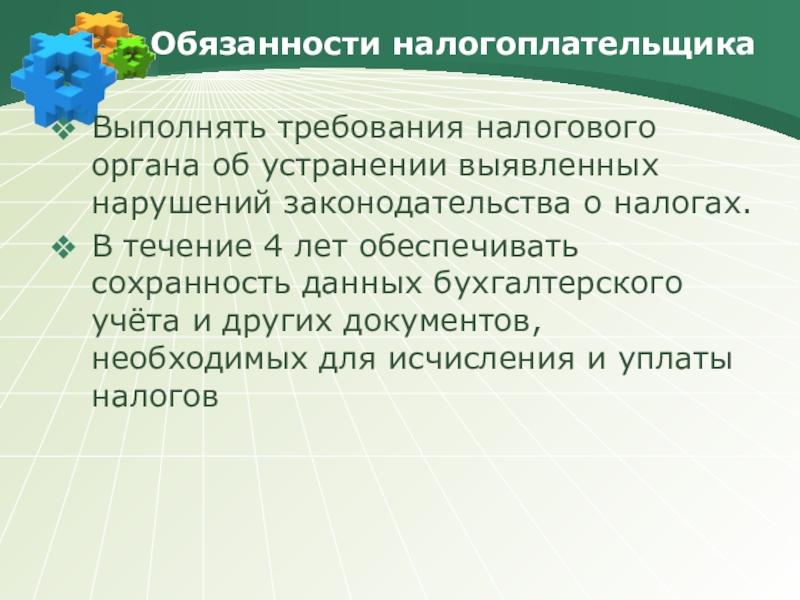

Выполнять требования налогового органа об устранении выявленных нарушений законодательства о налогах.

В течение 4 лет обеспечивать сохранность данных бухгалтерского учёта и других документов, необходимых для исчисления и уплаты налогов

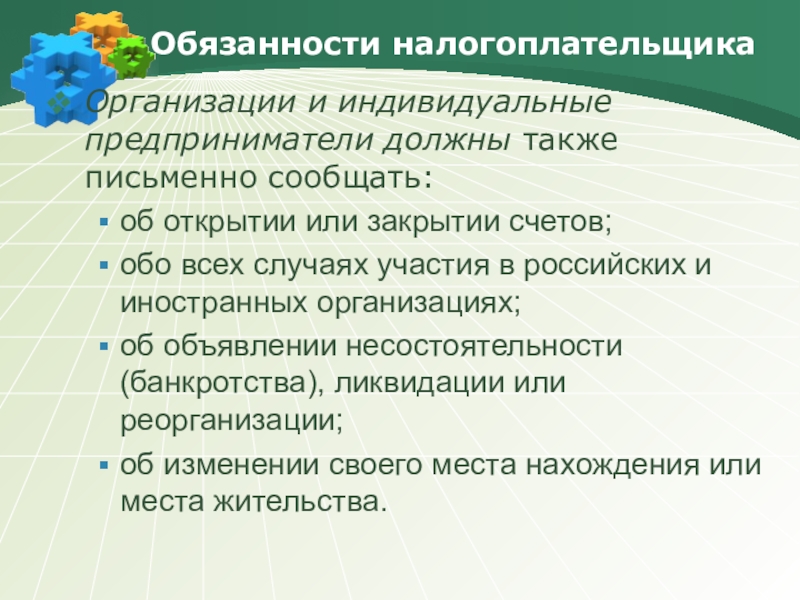

Организации и индивидуальные предприниматели должны также письменно сообщать:

об открытии или закрытии счетов;

обо всех случаях участия в российских и иностранных организациях;

об объявлении несостоятельности (банкротства), ликвидации или реорганизации;

об изменении своего места нахождения или места жительства.

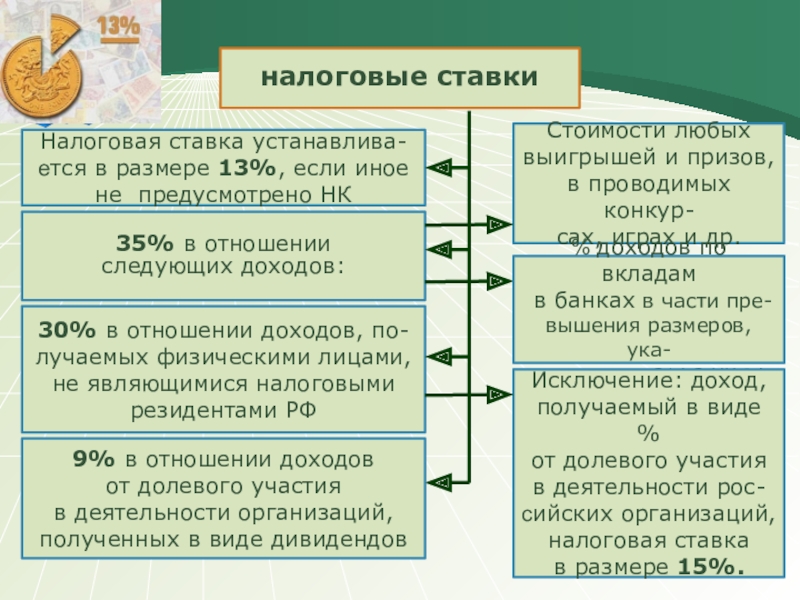

Налоговая ставка устанавлива-

ется в размере 13%, если иное

не предусмотрено НК

30% в отношении доходов, по-

лучаемых физическими лицами,

не являющимися налоговыми

резидентами РФ

35% в отношении

следующих доходов:

9% в отношении доходов

от долевого участия

в деятельности организаций,

полученных в виде дивидендов

Стоимости любых

выигрышей и призов,

в проводимых конкур-

сах, играх и др.

% доходов по вкладам

в банках в части пре-

вышения размеров, ука-

занных в ст.214.2 НК РФ

Исключение: доход,

получаемый в виде %

от долевого участия

в деятельности рос-

сийских организаций,

налоговая ставка

в размере 15%.

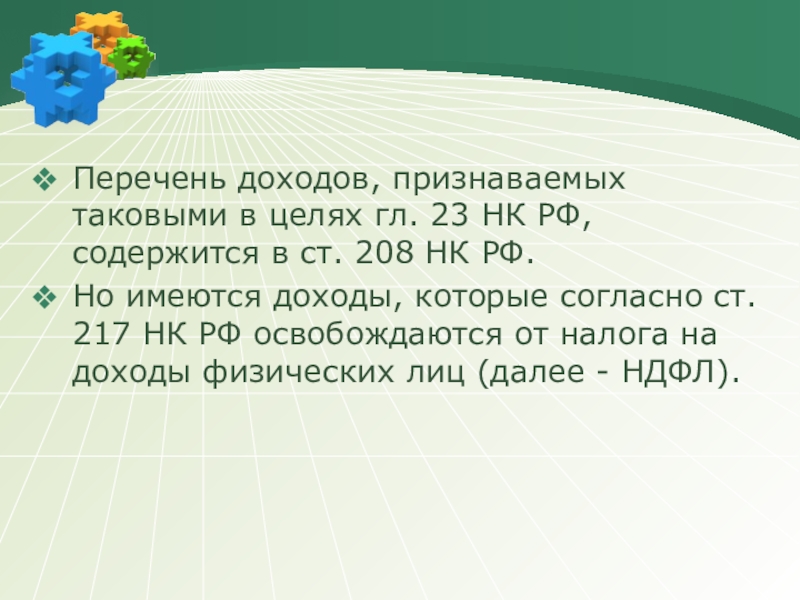

Перечень доходов, признаваемых таковыми в целях гл. 23 НК РФ, содержится в ст. 208 НК РФ.

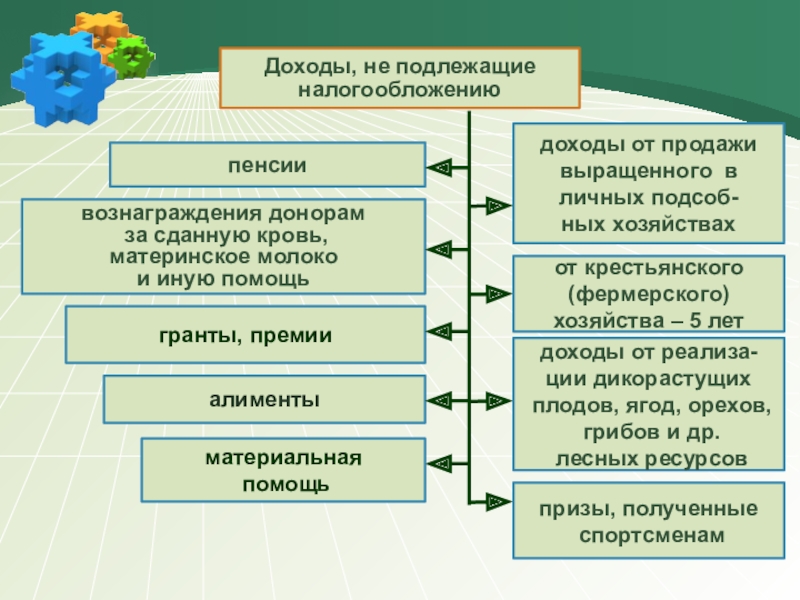

Но имеются доходы, которые согласно ст. 217 НК РФ освобождаются от налога на доходы физических лиц (далее - НДФЛ).

Доходы, не подлежащие

налогообложению

вознаграждения донорам

за сданную кровь,

материнское молоко

и иную помощь

доходы от продажи

выращенного в

личных подсоб-

ных хозяйствах

от крестьянского

(фермерского)

хозяйства – 5 лет

доходы от реализа-

ции дикорастущих

плодов, ягод, орехов,

грибов и др.

лесных ресурсов

призы, полученные

спортсменам

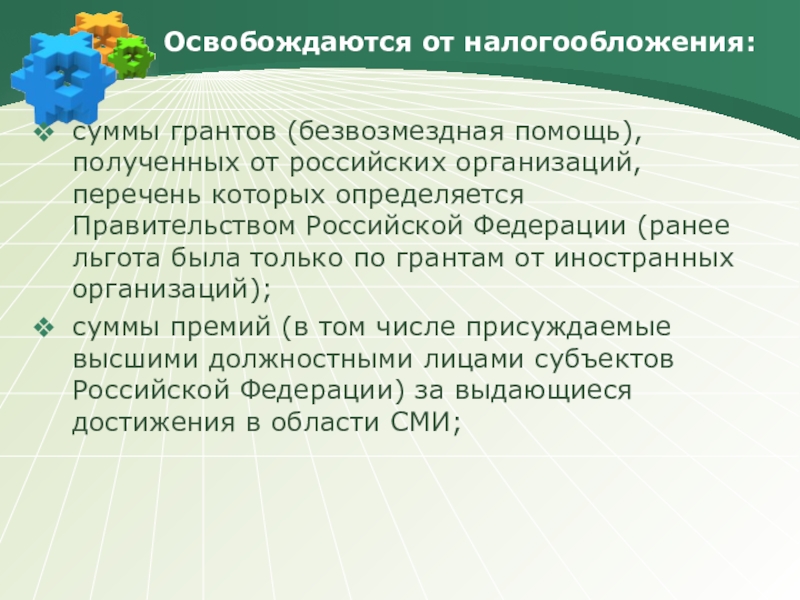

Освобождаются от налогообложения:

суммы грантов (безвозмездная помощь), полученных от российских организаций, перечень которых определяется Правительством Российской Федерации (ранее льгота была только по грантам от иностранных организаций);

суммы премий (в том числе присуждаемые высшими должностными лицами субъектов Российской Федерации) за выдающиеся достижения в области СМИ;

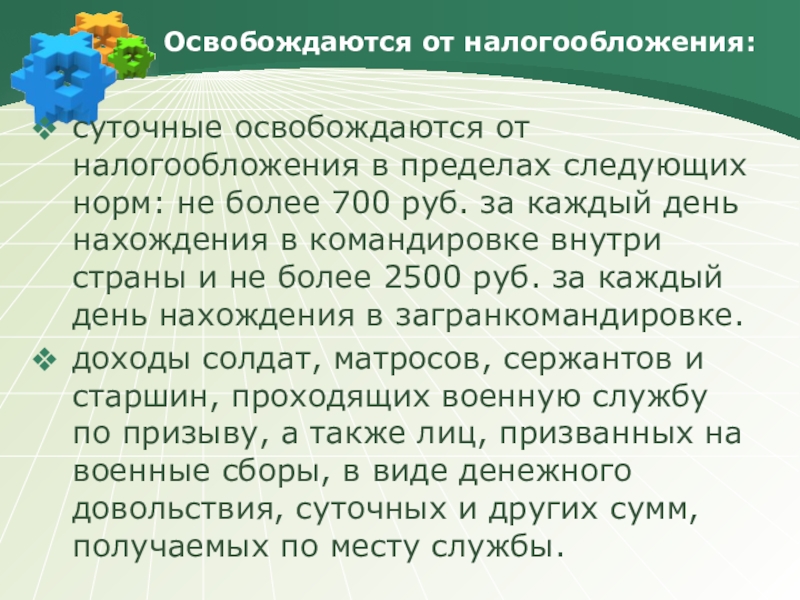

суточные освобождаются от налогообложения в пределах следующих норм: не более 700 руб. за каждый день нахождения в командировке внутри страны и не более 2500 руб. за каждый день нахождения в загранкомандировке.

доходы солдат, матросов, сержантов и старшин, проходящих военную службу по призыву, а также лиц, призванных на военные сборы, в виде денежного довольствия, суточных и других сумм, получаемых по месту службы.

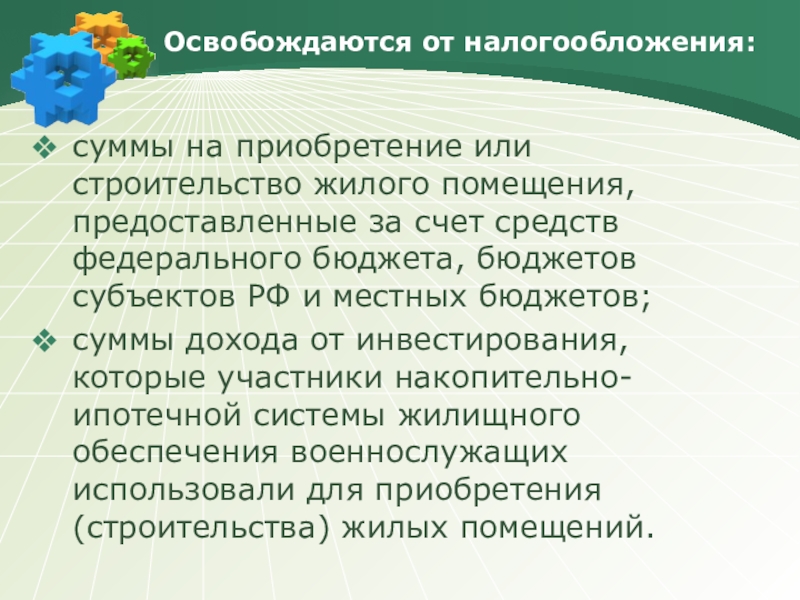

Освобождаются от налогообложения:

суммы на приобретение или строительство жилого помещения, предоставленные за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов;

суммы дохода от инвестирования, которые участники накопительно-ипотечной системы жилищного обеспечения военнослужащих использовали для приобретения (строительства) жилых помещений.

Освобождаются от налогообложения:

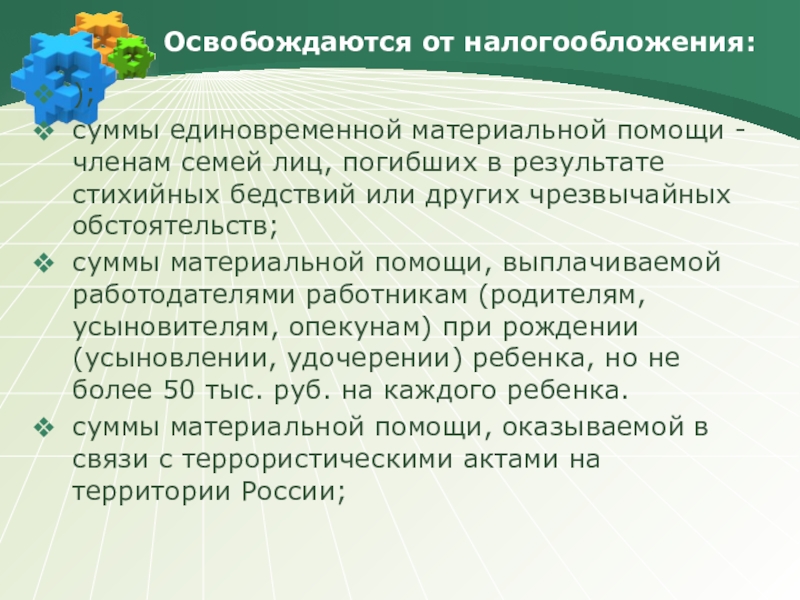

);

суммы единовременной материальной помощи - членам семей лиц, погибших в результате стихийных бедствий или других чрезвычайных обстоятельств;

суммы материальной помощи, выплачиваемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка, но не более 50 тыс. руб. на каждого ребенка.

суммы материальной помощи, оказываемой в связи с террористическими актами на территории России;

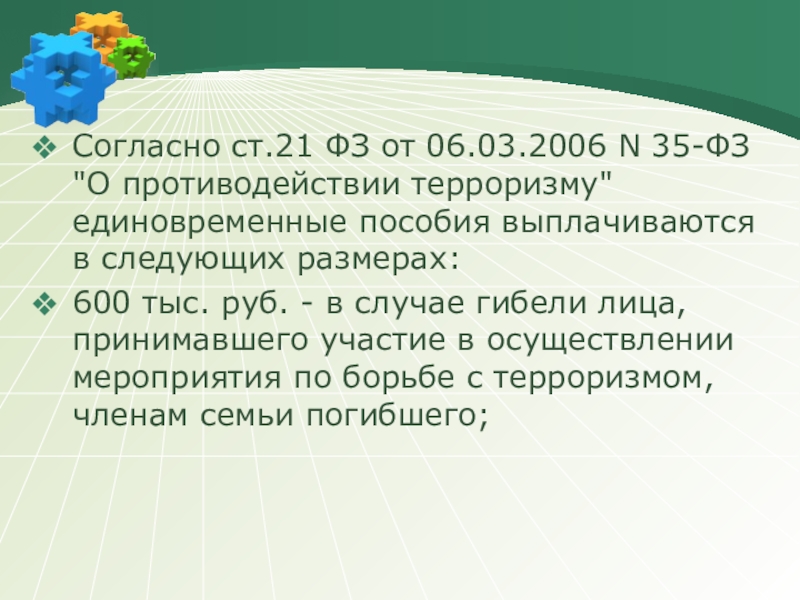

Освобождаются от налогообложения:

Согласно ст.21 ФЗ от 06.03.2006 N 35-ФЗ "О противодействии терроризму" единовременные пособия выплачиваются в следующих размерах:

600 тыс. руб. - в случае гибели лица, принимавшего участие в осуществлении мероприятия по борьбе с терроризмом, членам семьи погибшего;

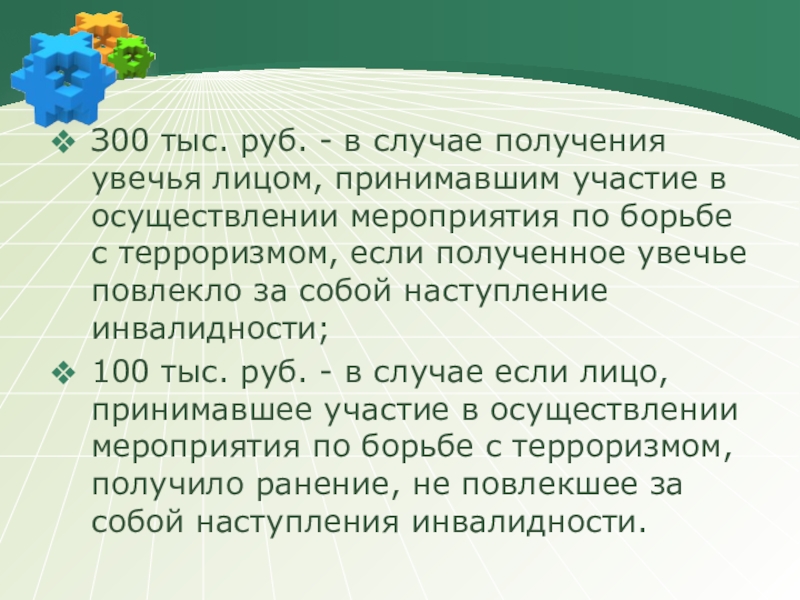

З00 тыс. руб. - в случае получения увечья лицом, принимавшим участие в осуществлении мероприятия по борьбе с терроризмом, если полученное увечье повлекло за собой наступление инвалидности;

100 тыс. руб. - в случае если лицо, принимавшее участие в осуществлении мероприятия по борьбе с терроризмом, получило ранение, не повлекшее за собой наступления инвалидности.

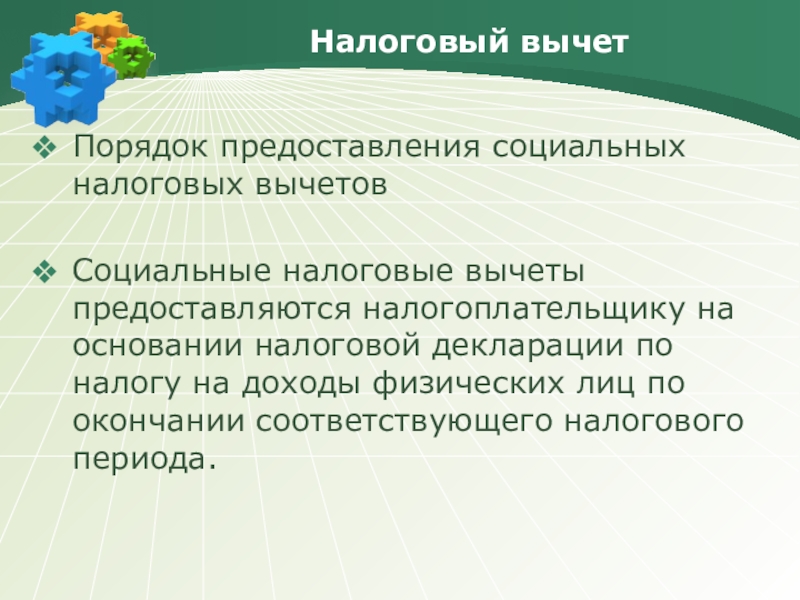

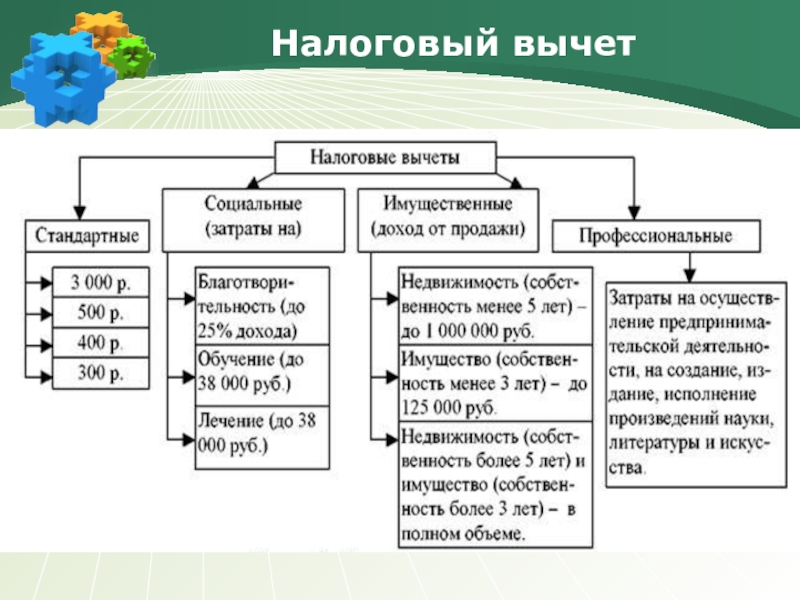

Порядок предоставления социальных налоговых вычетов

Социальные налоговые вычеты предоставляются налогоплательщику на основании налоговой декларации по налогу на доходы физических лиц по окончании соответствующего налогового периода.

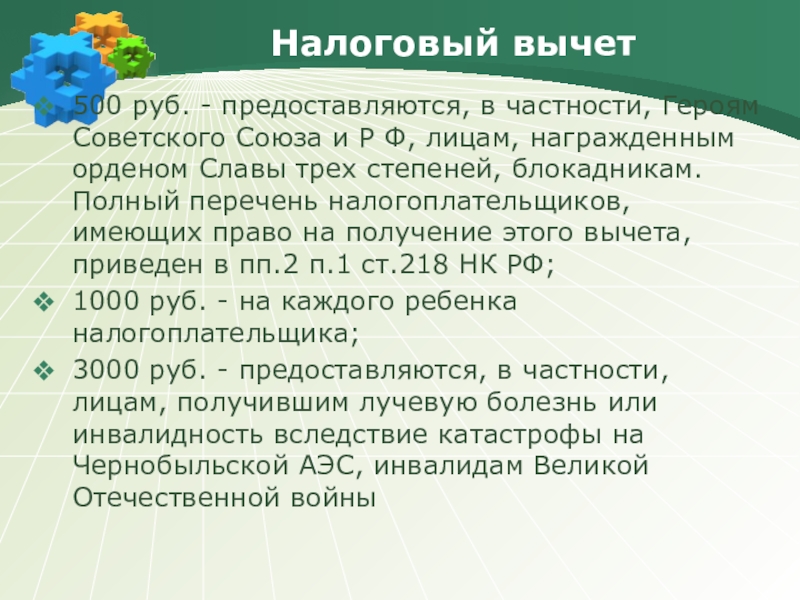

500 руб. - предоставляются, в частности, Героям Советского Союза и Р Ф, лицам, награжденным орденом Славы трех степеней, блокадникам. Полный перечень налогоплательщиков, имеющих право на получение этого вычета, приведен в пп.2 п.1 ст.218 НК РФ;

1000 руб. - на каждого ребенка налогоплательщика;

3000 руб. - предоставляются, в частности, лицам, получившим лучевую болезнь или инвалидность вследствие катастрофы на Чернобыльской АЭС, инвалидам Великой Отечественной войны

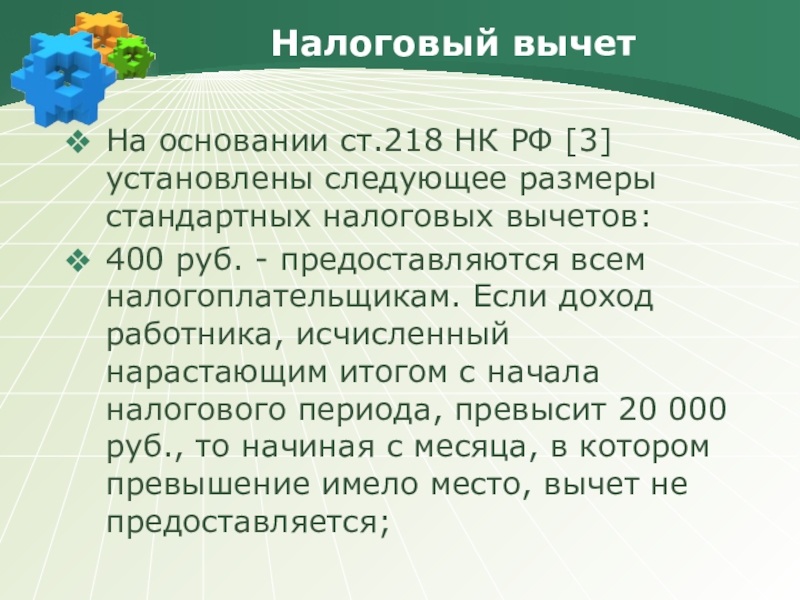

На основании ст.218 НК РФ [3] установлены следующее размеры стандартных налоговых вычетов:

400 руб. - предоставляются всем налогоплательщикам. Если доход работника, исчисленный нарастающим итогом с начала налогового периода, превысит 20 000 руб., то начиная с месяца, в котором превышение имело место, вычет не предоставляется;

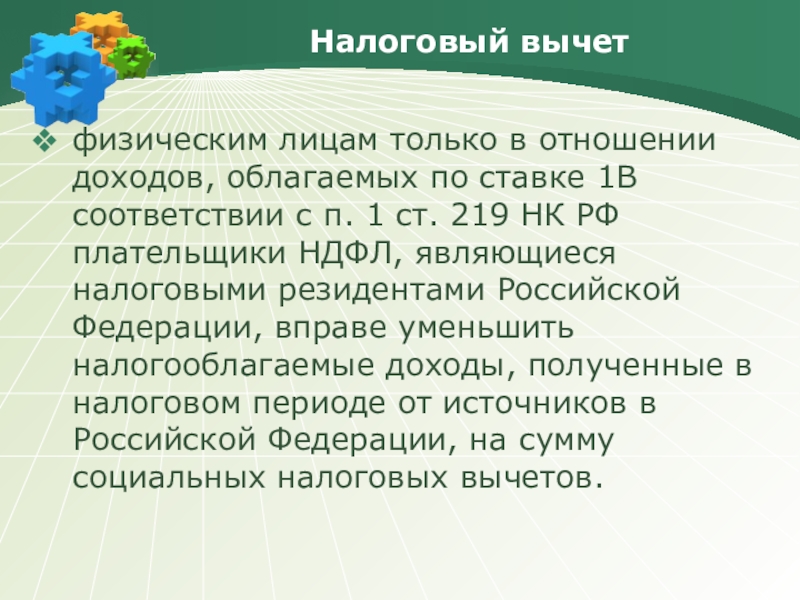

физическим лицам только в отношении доходов, облагаемых по ставке 1В соответствии с п. 1 ст. 219 НК РФ плательщики НДФЛ, являющиеся налоговыми резидентами Российской Федерации, вправе уменьшить налогооблагаемые доходы, полученные в налоговом периоде от источников в Российской Федерации, на сумму социальных налоговых вычетов.

Социальный вычет на обучение детей

Подпунктом 2 п. 1 ст. 219 НК РФ предусмотрено право налогоплательщика на получение социального налогового вычета в сумме фактически произведенных в календарном году расходов на свое обучение в образовательных учреждениях - в размере фактически произведенных расходов на обучение, но не более установленного предельного размера вычета, а также в сумме, уплаченной налогоплательщиком-родителем за обучение своих детей в возрасте до 24 лет.

При оплате родителями обучения своего ребенка социальный налоговый вычет может предоставляться либо одному из родителей на всю сумму таких расходов в пределах 50 000 руб., либо обоим родителям в сумме расходов, понесенных каждым из них, причем указанный предельный размер данного вычета установлен также и в отношении общей суммы расходов обоих родителей.

Социальный вычет на обучение детей

Следует также обратить внимание на Федеральный закон от 26.11.08 г. N 224-ФЗ, в соответствии с которым с 1 января 2008 г. изменен размер имущественного налогового вычета с 1 млн. до 2 млн. руб. по суммам, израсходованным налогоплательщиком на новое строительство либо приобретение на территории России жилья (п.п. 2 п. 1 ст. 220 НК РФ)

Стандартные налоговые вычеты на детей

Депутаты Госдумы рассмотрели проект изменений в статью 218 Налогового кодекса.

Максимальный доход, при котором работники вправе получать детские стандартные вычеты планируется увеличить до 350 000 рублей.

Сейчас стандартный вычет по НДФЛ предоставляется до месяца, пока доходы сотрудника, имеющего право на стандартный вычет, не превысили 280 тыс.

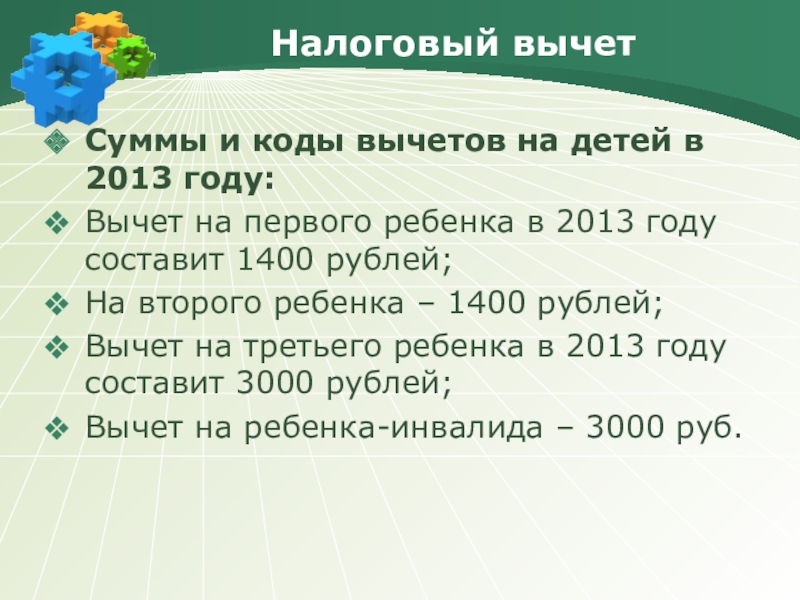

Суммы и коды вычетов на детей в 2013 году:

Вычет на первого ребенка в 2013 году составит 1400 рублей;

На второго ребенка – 1400 рублей;

Вычет на третьего ребенка в 2013 году составит 3000 рублей;

Вычет на ребенка-инвалида – 3000 руб.

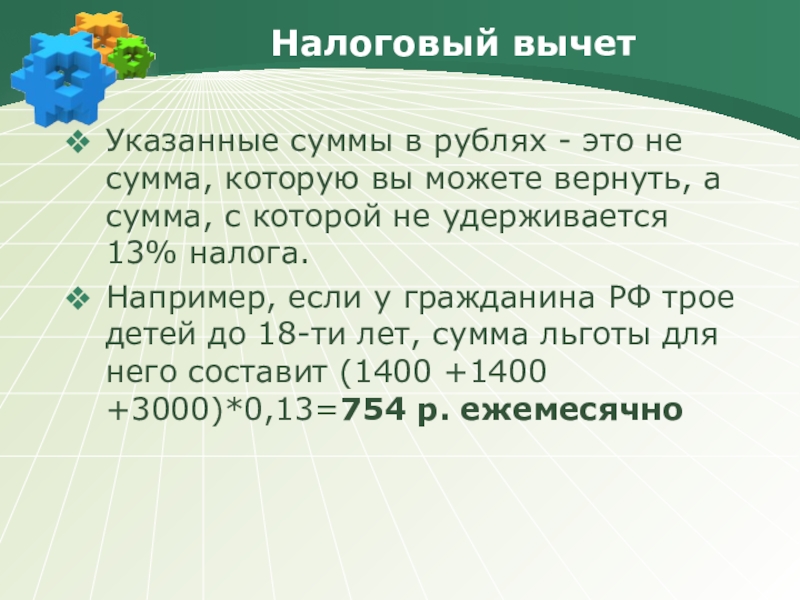

Указанные суммы в рублях - это не сумма, которую вы можете вернуть, а сумма, с которой не удерживается 13% налога.

Например, если у гражданина РФ трое детей до 18-ти лет, сумма льготы для него составит (1400 +1400 +3000)*0,13=754 р. ежемесячно

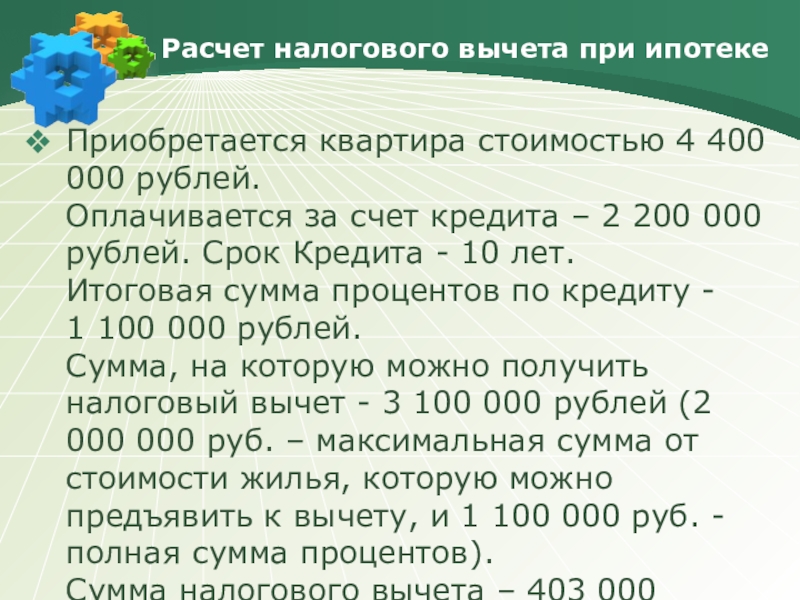

Расчет налогового вычета при ипотеке

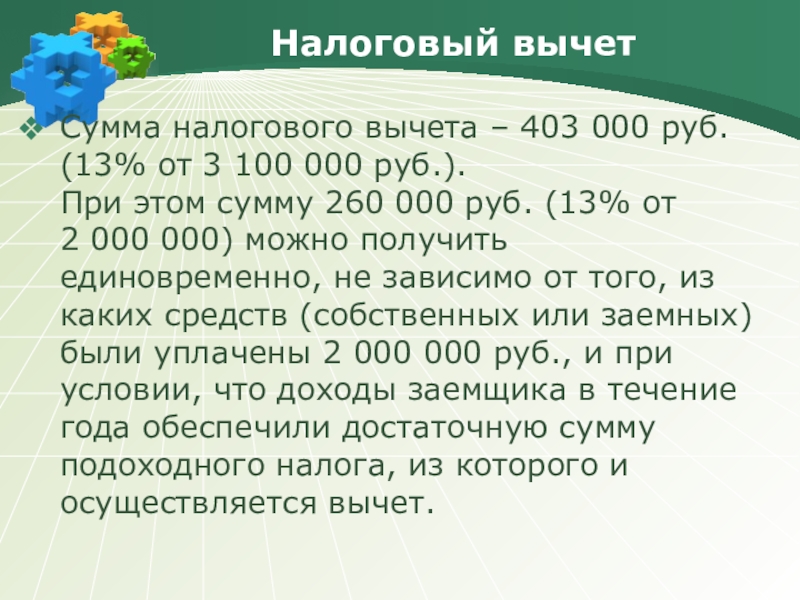

Приобретается квартира стоимостью 4 400 000 рублей. Оплачивается за счет кредита – 2 200 000 рублей. Срок Кредита - 10 лет. Итоговая сумма процентов по кредиту - 1 100 000 рублей. Сумма, на которую можно получить налоговый вычет - 3 100 000 рублей (2 000 000 руб. – максимальная сумма от стоимости жилья, которую можно предъявить к вычету, и 1 100 000 руб. - полная сумма процентов). Сумма налогового вычета – 403 000 рублей (13% от 3 100 000 руб.). При этом сумму 260 000 руб. (13% от 2 000 000) можно получить единовременно, не зависимо от того, из каких средств (собственых или заемных) были уплачены 2 000 000 рублей, и при условии, что доходы заемщика в течение года обеспечили достаточную сумму подоходного налога, из которого и осуществляется вычет. Сумму вычета с процентов можно получить только по мере их уплаты банку-кредитору, т.е. в течение 10 лет кредитования.

Сумма налогового вычета – 403 000 руб. (13% от 3 100 000 руб.). При этом сумму 260 000 руб. (13% от 2 000 000) можно получить единовременно, не зависимо от того, из каких средств (собственных или заемных) были уплачены 2 000 000 руб., и при условии, что доходы заемщика в течение года обеспечили достаточную сумму подоходного налога, из которого и осуществляется вычет.

Читайте также:

- Для исчисления налога организация уставный капитал которой полностью состоит из вкладов

- Особенности представления налоговых деклараций при выполнении соглашений

- Квитанция об оплате государственной пошлины

- Сводный план сбора доходов и расходов государства акциз бюджет дефицит внутренний долг

- Примеры сборов и пошлин в рф