Презентация налоги 7 класс

Опубликовано: 15.05.2024

Текст этой презентации

Налоги

Подготовила: Короткова Ирина Викторовна учитель истории и обществознания МОУ «Средняя общеобразовательная школа № 28», г. Саранск Республики Мордовия

Объясните значение:

Государственный бюджет; Юридическое лицо; Физическое лицо;

Налоги

это обязательные, индивидуально безвозмездные платежи, которые взимается с организаций и физических лиц в виде части принадлежащих им денежных средств. это обязательные безвозмездные платежи в государственный или местный бюджеты, производимые в различных формах физическими или юридическими лицами и регулируемые соответствующим законодательством.

Налог

Налоги служат основным источником доходов государства, которое в свою очередь расходует их на благо населения страны.

Налоги

Порядок взимания налогов определяет Налоговый кодекс Российской Федерации.

Обязательный характер. Денежная форма уплаты. Цель – обеспечение деятельности государства и нужд общества. Безвозмездность.

Признаки налогов:

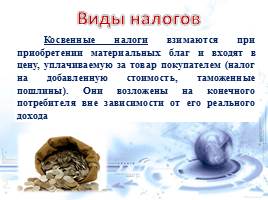

Виды налогов

Налоги делятся на прямые и косвенные.

Виды налогов

Прямые налоги взимаются при образовании материальных благ (подоходный налог, налог на прибыль, налог на имущество). Они причитаются с налогоплательщика в случае наличия у него доходов, имущества, предполагающих налоговые обязательства.

Виды налогов

Косвенные налоги взимаются при приобретении материальных благ и входят в цену, уплачиваемую за товар покупателем (налог на добавленную стоимость, таможенные пошлины). Они возложены на конечного потребителя вне зависимости от его реального дохода

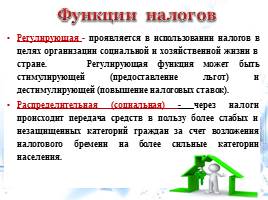

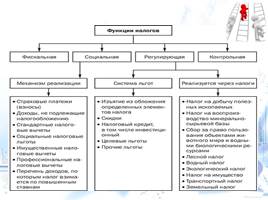

Функции налогов

Регулирующая Распределительная Фискальная Контрольная (социальная)

Регулирующая - проявляется в использовании налогов в целях организации социальной и хозяйственной жизни в стране. Регулирующая функция может быть стимулирующей (предоставление льгот) и дестимулирующей (повышение налоговых ставок). Распределительная (социальная) - через налоги происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения.

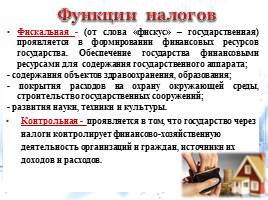

Функции налогов

Фискальная - (от слова «фискус» – государственная) проявляется в формировании финансовых ресурсов государства. Обеспечение государства финансовыми ресурсами для содержания государственного аппарата; - содержания объектов здравоохранения, образования; - покрытия расходов на охрану окружающей среды, строительство государственных сооружений; - развития науки, техники и культуры. Контрольная - проявляется в том, что государство через налоги контролирует финансово-хозяйственную деятельность организаций и граждан, источники их доходов и расходов.

Функции налогов

Виды налогов в РФ

Федеральные Региональные Местные

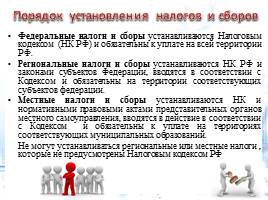

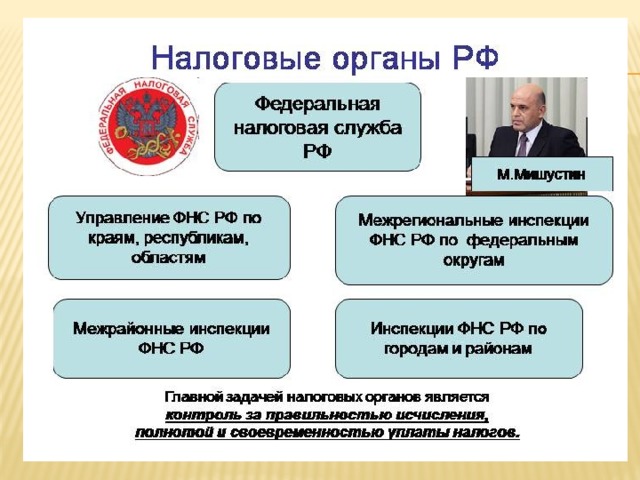

Порядок установления налогов и сборов

Федеральные налоги и сборы устанавливаются Налоговым кодексом (НК РФ) и обязательны к уплате на всей территории РФ. Региональные налоги и сборы устанавливаются НК РФ и законами субъектов Федерации, вводятся в соответствии с Кодексом и обязательны на территории соответствующих субъектов федерации. Местные налоги и сборы устанавливаются НК и нормативными правовыми актами представительных органов местного самоуправления, вводятся в действие в соответствии с Кодексом и обязательны к уплате на территориях соответствующих муниципальных образований. Не могут устанавливаться региональные или местные налоги , которые не предусмотрены Налоговым кодексом РФ

Требовать от налогоплательщиков или налоговых агентов документы; Проводить налоговые проверки; Проводить осмотр помещений налогоплательщика, используемых для извлечения дохода, проводить инвентаризацию имущества налогоплательщика; Приостанавливать операции по счетам налогоплательщика в случае неуплаты налога в срок;

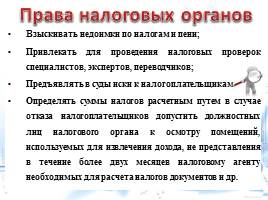

Права налоговых органов

Взыскивать недоимки по налогам и пени; Привлекать для проведения налоговых проверок специалистов, экспертов, переводчиков; Предъявлять в суды иски к налогоплательщикам; Определять суммы налогов расчетным путем в случае отказа налогоплательщиков допустить должностных лиц налогового органа к осмотру помещений, используемых для извлечения дохода, не представления в течение более двух месяцев налоговому агенту необходимых для расчета налогов документов и др.

Права налоговых органов

Виды ответственности в налоговом праве

Налоговое правонарушение, согласно статье 106 НК РФ, — это виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, за которое НК РФ установлена ответственность.

Виды ответственности в налоговом праве

К ответственности за налоговые правонарушения могут быть привлечены как организации, так и физические лица в случаях, предусмотренных гл.16 Налогового кодекса. Последние могут быть привлечены к ответственности с шестнадцатилетнего возраста. Ст. 108 НК РФ раскрывает общие условия привлечения к ответственности за совершение налогового правонарушения.

Ответственность за нарушения налогового законодательства — это совокупность различных видов юридической ответственности. Выделяют несколько видов юридической ответственности: гражданскую, дисциплинарную, материальную, административную, уголовную.

Виды ответственности в налоговом праве

Зачем нужны налоги? Какую роль играют налоги в государстве?

![]()

Описание разработки

Налог – это обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им денежных средств, в целях финансового обеспечения деятельности государства.

Признаки налогов:

1. Обязательный характер.

2. Денежная форма уплаты.

3. Цель – обеспечение деятельности государства и нужд общества.

Содержимое разработки

Тема «Налоги»

Данная презентация подготовлена преподавателями компании iEducation. С нами ты сможешь подготовиться к ЕГЭ онлайн!

Заходи на сайт прямо сейчас www.iedu2.ru

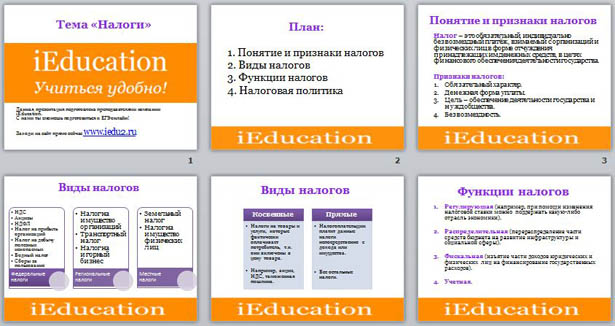

План: 1. Понятие и признаки налогов 2. Виды налогов 3. Функции налогов 4. Налоговая политика

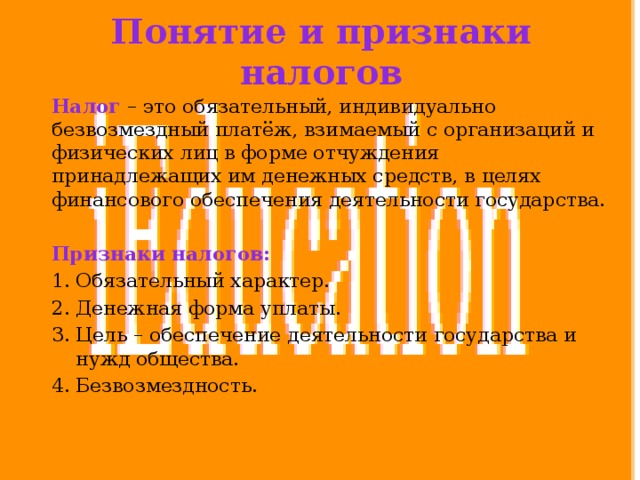

Понятие и признаки налогов

Налог – это обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им денежных средств, в целях финансового обеспечения деятельности государства.

Признаки налогов:

- Обязательный характер.

- Денежная форма уплаты.

- Цель – обеспечение деятельности государства и нужд общества.

- Безвозмездность.

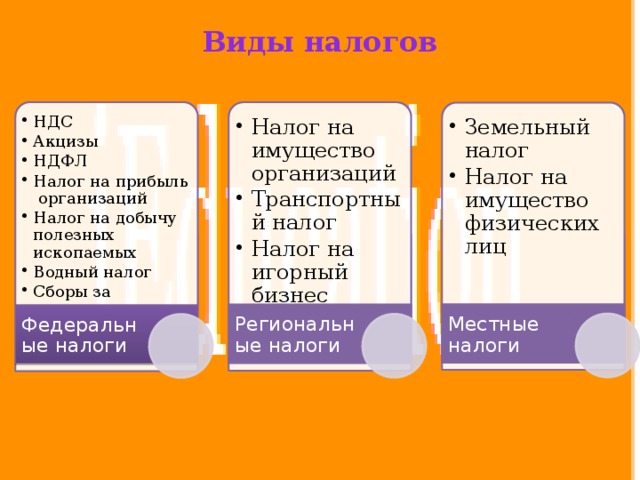

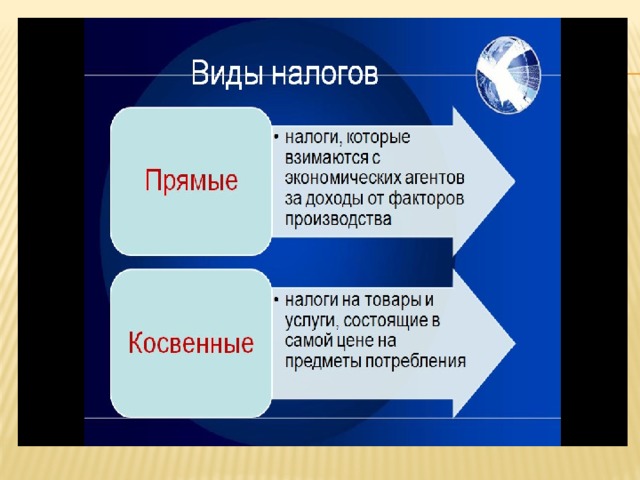

Виды налогов

- НДС Акцизы НДФЛ Налог на прибыль организаций Налог на добычу полезных ископаемых Водный налог Сборы за пользование объектами животного мира

- НДС

- Акцизы

- НДФЛ

- Налог на прибыль организаций

- Налог на добычу полезных ископаемых

- Водный налог

- Сборы за пользование объектами животного мира

- Налог на имущество организаций Транспортный налог Налог на игорный бизнес

- Налог на имущество организаций

- Транспортный налог

- Налог на игорный бизнес

- Земельный налог Налог на имущество физических лиц

- Земельный налог

- Налог на имущество физических лиц

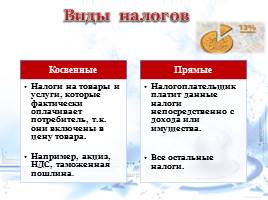

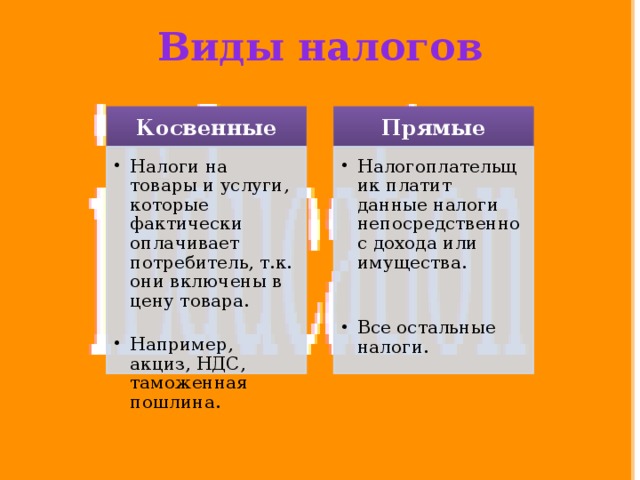

Виды налогов

- Налоги на товары и услуги, которые фактически оплачивает потребитель, т.к. они включены в цену товара.

- Налоги на товары и услуги, которые фактически оплачивает потребитель, т.к. они включены в цену товара.

- Налогоплательщик платит данные налоги непосредственно с дохода или имущества.

- Налогоплательщик платит данные налоги непосредственно с дохода или имущества.

- Например, акциз, НДС, таможенная пошлина.

- Например, акциз, НДС, таможенная пошлина.

- Все остальные налоги.

- Все остальные налоги.

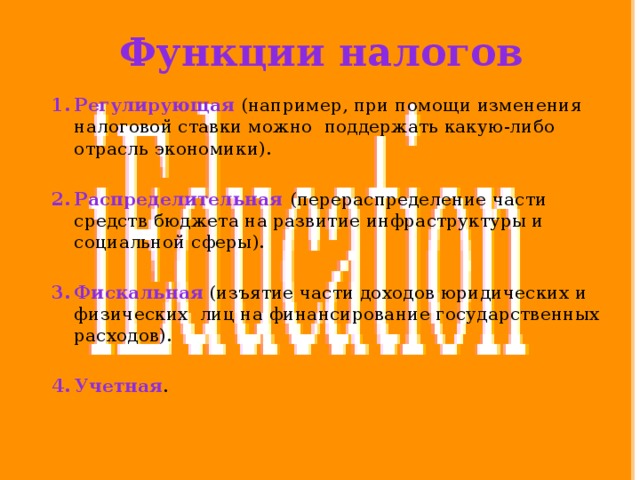

Функции налогов

- Регулирующая (например, при помощи изменения налоговой ставки можно поддержать какую-либо отрасль экономики).

- Распределительная (перераспределение части средств бюджета на развитие инфраструктуры и социальной сферы).

- Фискальная (изъятие части доходов юридических и физических лиц на финансирование государственных расходов).

- Учетная .

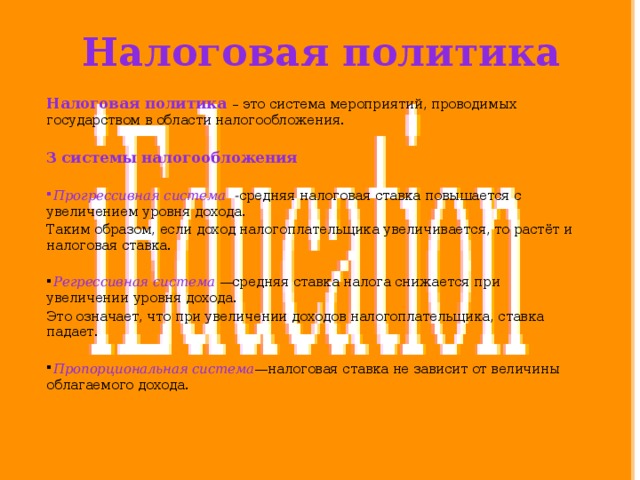

Налоговая политика

Налоговая политика – это система мероприятий, проводимых государством в области налогообложения.

3 системы налогообложения

- Прогрессивная система- средняя налоговая ставка повышается с увеличением уровня дохода.

Таким образом, если доход налогоплательщика увеличивается, то растёт и налоговая ставка.

- Регрессивная система —средняя ставка налога снижается при увеличении уровня дохода.

Это означает, что при увеличении доходов налогоплательщика, ставка падает.

- Пропорциональная система —налоговая ставка не зависит от величины облагаемого дохода.

-80%

Презентация по экономике на тему "Налог"

Просмотр содержимого документа

«Презентация на тему "Налог"»

НАЛОГИ

Налог - это обязательный сбор, взимаемый государством с хозяйствующих субъектов (фирм, организаций) и граждан в порядке и на условиях, установленных законодательными актами.

Налоги

По субъектам

По характеру

налоговых

ставок

По способу

взимания

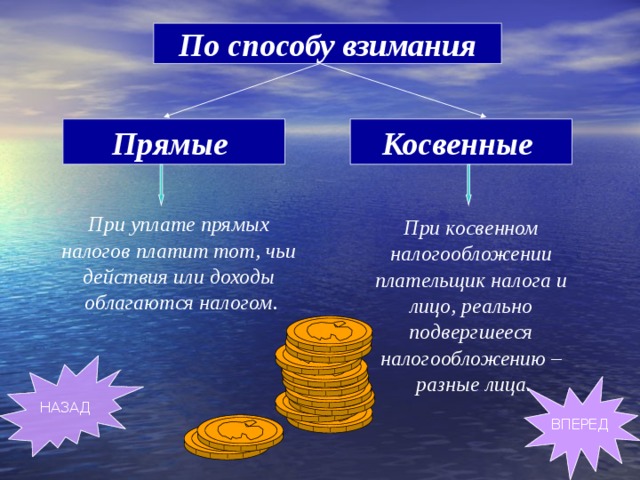

По способу взимания

Косвенные

Прямые

При уплате прямых

налогов платит тот, чьи

действия или доходы

облагаются налогом.

При косвенном

налогообложении

плательщик налога и

лицо, реально

подвергшееся

налогообложению –

разные лица.

По субъектам

Юридические лица (фирмы, организации)

Например : налог на прибыль

Физические лица (отдельные граждане)

Например : подоходный налог, налог на имущество

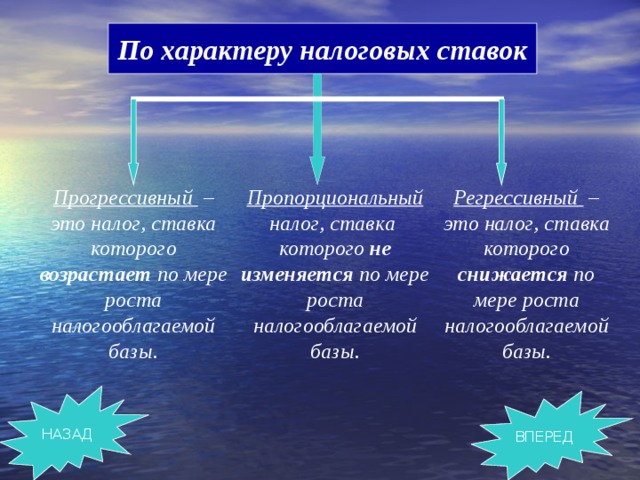

По характеру налоговых ставок

Прогрессивный – это налог, ставка которого возрастает по мере роста налогооблагаемой базы.

Пропорциональный налог, ставка которого не изменяется по мере роста налогооблагаемой базы.

Регрессивный – это налог, ставка которого снижается по мере роста налогооблагаемой базы.

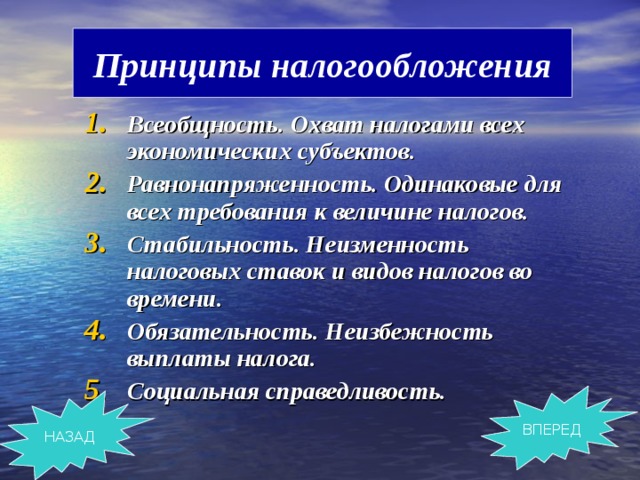

Принципы налогообложения

- Всеобщность. Охват налогами всех экономических субъектов.

- Равнонапряженность. Одинаковые для всех требования к величине налогов.

- Стабильность. Неизменность налоговых ставок и видов налогов во времени.

- Обязательность. Неизбежность выплаты налога.

- Социальная справедливость.

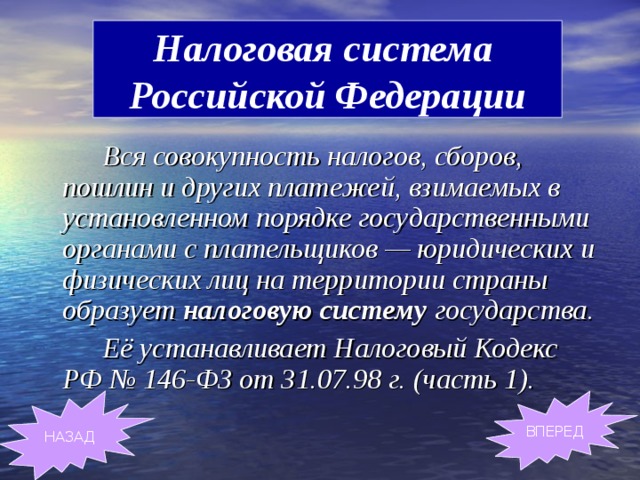

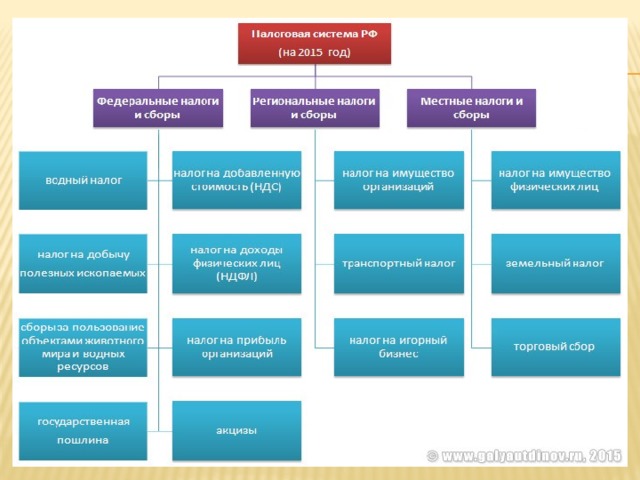

Налоговая система Российской Федерации

Вся совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке государственными органами с плательщиков — юридических и физических лиц на территории страны образует налоговую систему государства.

Её устанавливает Налоговый Кодекс РФ № 146-ФЗ от 31.07.98 г. (часть 1) .

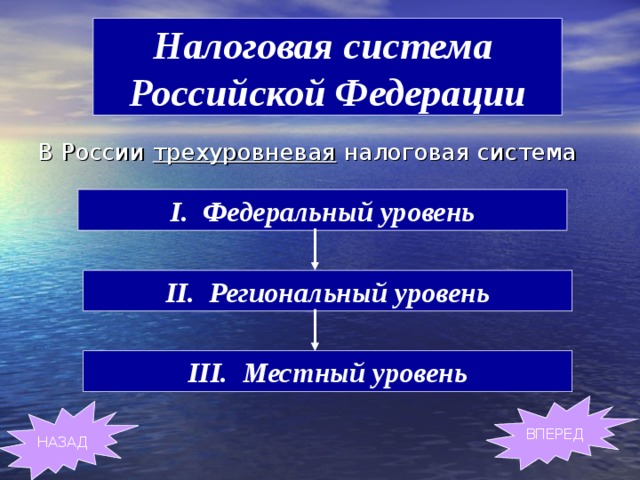

Налоговая система Российской Федерации

В России трехуровневая налоговая система

I. Федеральный уровень

II. Региональный уровень

III. Местный уровень

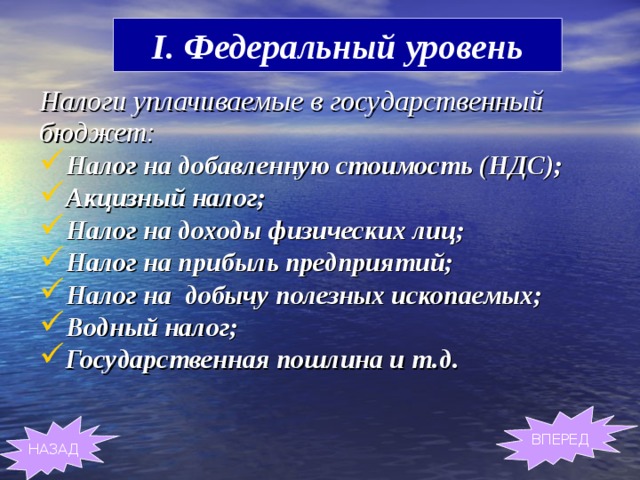

I. Федеральный уровень

Налоги уплачиваемые в государственный бюджет:

- Налог на добавленную стоимость (НДС);

- Акцизный налог;

- Налог на доходы физических лиц;

- Налог на прибыль предприятий;

- Налог на добычу полезных ископаемых;

- Водный налог;

- Государственная пошлина и т.д.

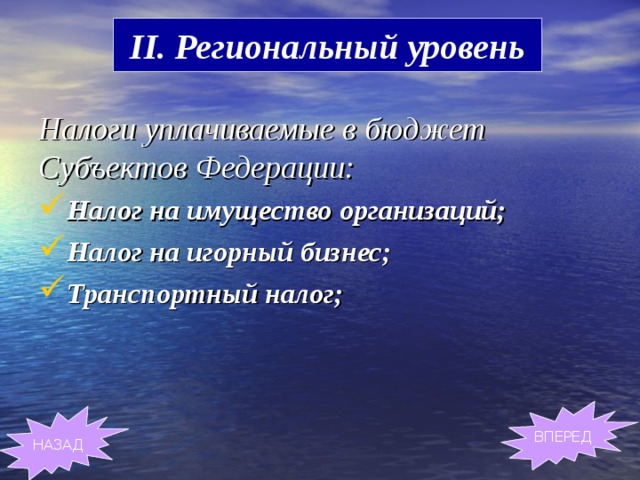

II. Региональный уровень

Налоги уплачиваемые в бюджет Субъектов Федерации:

- Налог на имущество организаций;

- Налог на игорный бизнес;

- Транспортный налог;

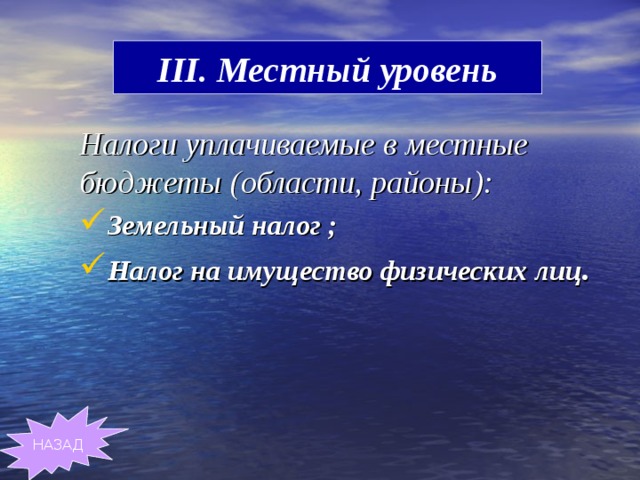

III. Местный уровень

Налоги уплачиваемые в местные бюджеты (области, районы):

- Земельный налог ;

- Налог на имущество физических лиц.

Презентация по теме "Налоговая система" направлена на расширение знаний обучающихся по учебной дисциплине Финансовая грамотность

Просмотр содержимого документа

«Презентация по теме "Налоговая система"»

Тема: Налоговая система

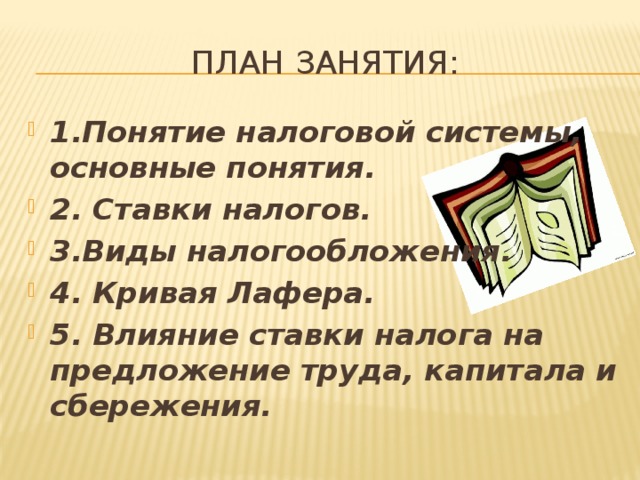

- 1.Понятие налоговой системы, основные понятия.

- 2. Ставки налогов.

- 3.Виды налогообложения.

- 4. Кривая Лафера.

- 5. Влияние ставки налога на предложение труда, капитала и сбережения.

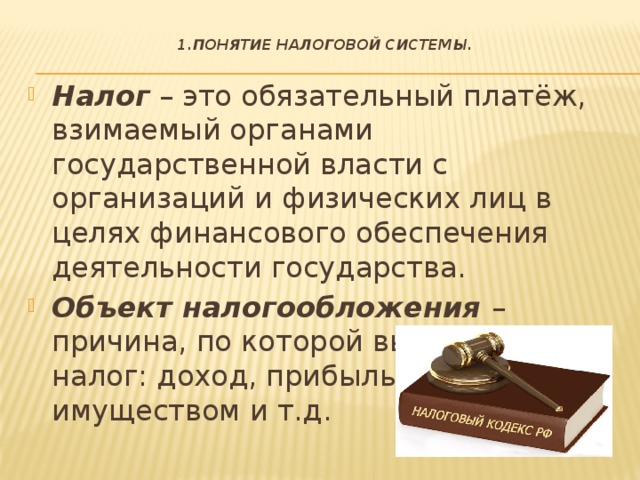

1.Понятие налоговой системы.

- Налог – это обязательный платёж, взимаемый органами государственной власти с организаций и физических лиц в целях финансового обеспечения деятельности государства.

- Объект налогообложения – причина, по которой вы платите налог: доход, прибыль, владение имуществом и т.д.

- Налоговая система — совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на территории страны.

- Порядок и условия уплаты плательщиками налогов и сборов определяются Налоговым Кодексом РФ (далее НК РФ) и рядом федеральных законов.

- В России действует трехуровневая налоговая система, включающая федеральные, региональные и местные налоги и сборы.

- * Также в НК РФ определенны специальные налоговые режимы (такие как, УСН). Они предусматривают особые условия и порядок уплаты налогов, а также полное освобождение от необходимости уплаты отдельных их разновидностей.

ЭТО ИНТЕРЕСНО:

- Специальные налоговые режимы в РФ на 2015 год (п.2 ст. 18 НК РФ):

- упрощенная система налогообложения (УСН);

- единый сельскохозяйственный налог;

- единый налог на вмененный доход;

- патентная система налогообложения;

- система налогообложения при выполнении соглашений о разделе продукции.

ОСНОВНЫЕ ПОНЯТИЯ:

- Налоговая база – сумма, с которой рассчитывается налог.

- Налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате.

- Налоговый резидент – тот, кто провёл в России не менее 183 календарных дней в году. Люди, которые дольше половины года прожили за рубежом, называются нерезидентами.

- Налоговые агенты – это российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также постоянные представительства иностранных организаций в РФ, от которых налогоплательщик получил доходы.

- * Они обязаны вычислить, удержать у налогоплательщика и уплатить в госбюджет сумму НДФЛ.

- Если вы - наёмный работник, вам не стоит беспокоиться о заполнении налоговой декларации и уплате каких – либо сумм с вашей заработной платы. Это сделает за вас работодатель.

- Самостоятельно налоговую декларацию подают за себя индивидуальные предприниматели и лица, занимающиеся частной практикой (например, нотариусы или репетиторы).

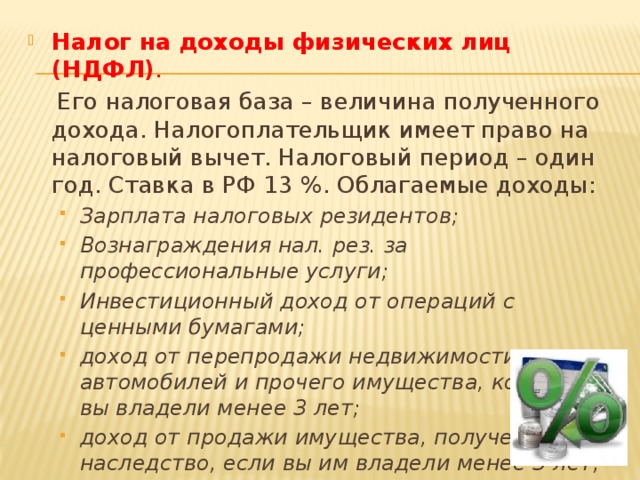

- Налог на доходы физических лиц (НДФЛ) .

Его налоговая база – величина полученного дохода. Налогоплательщик имеет право на налоговый вычет. Налоговый период – один год. Ставка в РФ 13 %. Облагаемые доходы:

- Зарплата налоговых резидентов;Вознаграждения нал. рез. за профессиональные услуги;Инвестиционный доход от операций с ценными бумагами;доход от перепродажи недвижимости, автомобилей и прочего имущества, которым вы владели менее 3 лет;доход от продажи имущества, полученного в наследство, если вы им владели менее 3 лет;Доход от сдачи имущества в аренду.

- Зарплата налоговых резидентов;

- Вознаграждения нал. рез. за профессиональные услуги;

- Инвестиционный доход от операций с ценными бумагами;

- доход от перепродажи недвижимости, автомобилей и прочего имущества, которым вы владели менее 3 лет;

- доход от продажи имущества, полученного в наследство, если вы им владели менее 3 лет;

- Доход от сдачи имущества в аренду.

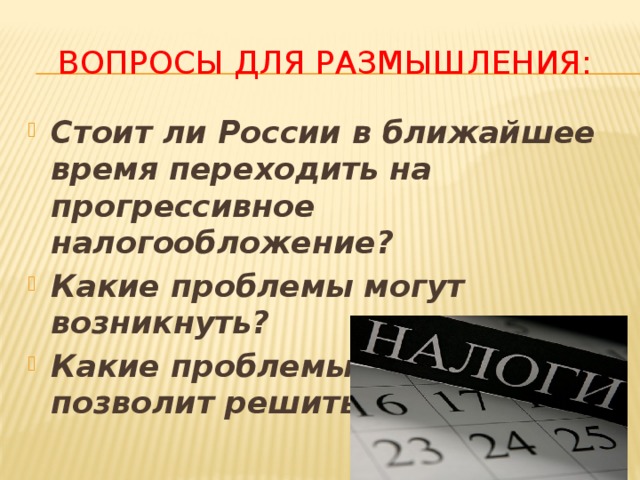

ВОПРОСЫ ДЛЯ РАЗМЫШЛЕНИЯ:

- Стоит ли России в ближайшее время переходить на прогрессивное налогообложение?

- Какие проблемы могут возникнуть?

- Какие проблемы переход позволит решить?

О Каком виде налога советского периода идет речь? ( Подсказка на картинке)

Нажмите, чтобы скачать публикациюв формате MS WORD (*.DOC)

Муниципальное бюджетное общеобразовательное учреждение

«Теньгинская средняя общеобразовательная школа»

село Теньга, Онгудайский район, Республика Алтай.

Технологическая карта урока «Финансовая грамотность» в 7 классе

«Налоги ».

Трифанова Ирина Владимировна,

учитель истории и обществознания.

Схема конспекта урока

Трифанова Ирина Владимировна

Финансовая грамотность Число 10.12.2019г

Урок изучения нового материала

Создание условий для ознакомления обучающихся с понятием «налоги» и их разновидностью.

создать условия для осмысления и анализа учащимися процесса обязательного платежа налогов.

Познакомить с системой уплаты налогов

Развивать умения ставить цель и задачи учебной деятельности;

Развивать умения работать с документом, дополнительным матералом

Формировать гражданскую позицию, понятие о законопослушный гражданин .

ЛичностныеУУД: Умение сотрудничать, вступать в дискуссию, анализировать, доказывать, отстаивать свое мнение; о смысление ответственности.

Регулятивные УУД: Умение организовать рабочее место; оценка— выделение и осознание учащимся того, что уже усвоено и что еще нужно усвоить;

Коммуникативные УУД: постановка вопросов, умение с достаточной полнотой и точностью выражать свои мысли, владение монологической формой речи

Познавательные УУД: общеучебные – поиск и выделение необходимой информации; осознанное и произвольное построение речевого высказывания; умение делать выводы, искать пути решения проблемы.

Метапредметные - формировать навыки коллективной работы, развивать воображение, навыки сравнительного анализа, творческие способности.

Планируемые результаты

Знать – налоги, виды налогов в РФ

Уметь - искать, анализировать, оценивать содержащуюся в различных источниках информацию

Определять и аргументировать своё отношение к налогам.

Личностные: формирование коммуникативной компетентности.

Метапредметные: умение отбирать информацию, формулировать мысль, умение создавать, применять и преобразовывать знаки и символы и схемы для решения учебных и познавательных задач; умение организовывать учебное сотрудничество и совместную деятельность с учителем и сверстниками; работать индивидуально и в группе.

Основные понятия

налоги, виды налогов в РФ

Межпредметные связи

Презентация

ЭОР: видео ролик «Налоги»

Формы работы

Фронтальная, групповая. Фронтальная, работа в паре. Приемы «Мозговой штурм», кластер, «Круг», составление сравнительной таблицы, «Да - Нет».

Технология развития критического мышления; системно-деятельностный подход;

Ход классного часа.

1.Организационный момент. 1-2 минуты.

Цель: включение учащихся в деятельность на личностно - значимом уровне.

• эпиграф «С малой удачи начинается большой успех»;

• включение обучающихся в деятельность.

формы контроля. Результат.

Здравствуйте. Я рада, что подошел час общения с вами, но сегодня предстоит общаться не только друг с другом, но и показать, как мы умеем отстаивать свою точку зрения и рассуждать.

Готовят все необходимое на классный час

Личностно-смысловая – я пришел на классный час, чтобы..

Включение в учебный процесс

II. Создание проблемной ситуации. 4-5 минуты.

Цель: Возникновение проблемной ситуации:

• актуализация ЗУН и мыслительных операций (внимания, памяти, речи);

проговаривание цели урока в виде вопроса, на который предстоит ответить, или в виде темы урока.

формы контроля. Результат.

Прием: мозговой штурм

Сокровищница житейской мудрости богата поговорками, пословицами и афоризмами, которые говорят о пользе как накопления, так и траты денег: «Лучше полезть в карман за словом, чем за деньгами» (В. Брынцалов), «Деньги должны оборачиваться. Чем быстрее тратишь, тем быстрее получаешь» (П. Капица). «Деньгами надо управлять, а не служить им»

Сенека ЛуцийАнней Младший. «Время и деньги большей частью взаимозаменяемы» Уинстон Черчилль

На основе предложенных афоризмов, предположите, о чем пойдет речь на уроке.

Формируется проблема урока .

Что такое налоги? Почему необходимо платить налоги?

На последнем этапе урока в своих рассуждениях вы попытаетесь дать ответ на поставленную проблему.

Развитие мотивов учебной деятельности, формирование личностного смысла учения.

Включение в учебный процесс.

Педагог уточняет тематические рамки классного часа, инициирует учащихся к дальнейшей деятельности.

III. «Открытие нового знания». Этап изучения новых знаний и способов действий (построение проекта выхода из затруднения) 15-20 минут.

Цель: решение УЗ (устных задач) и обсуждение проекта её решения.

Способы: диалог, групповая или парная работа:

Методы: побуждающий к гипотезам диалог, подводящий к открытию знания диалог, подводящий без проблемы диалог.

• организация самостоятельной исследовательской деятельности;

формы контроля. Результат.

На столах перед вами разноцветные фрагменты листа бумаги. Вам необходимо выбрать понравившийся цветовой фрагмент. Теперь объединяемся по группам с одинаковыми цветами.

Надо собрать кто быстрее и правильнее определение «НАЛОГИ»

Нало́г — обязательный безвозмездный платёж , взимаемый центральным правительством или местными органами власти с организаций и физических лиц в целях финансирования расходов государства .

Ребята, сейчас нам предстоит вспомнить историю великой Отечественной войны, для этого вам нужно остаться в той же команде как вы составляли цитаты.

В папке собраны материал по цветам и информация по для работы в группах:

Работа с историческими документами по алгоритм:

В процессе афиширования на доске создаем кластер (зрительный ряд) в виде «Российского флага»

Физминутка : Гимнастика для глаз на основе «Флага», которая прикреплена к доске. Каждое упражнение выполнять 3-5 раз.

Движение глаз по горизонтальной линии вправо-влево.

Движение глаз по вертикальной линии вверх-вниз.

Круговые движения открытыми глазами по часовой и против часовой стрелки.

Уплата налогов является обязанностью гражданина РФ.

ОБЯЗАННОСТЬ — в широком значении синоним долга . В философии это понятие исторически складывалось в значении должного вообще . « Надлежащее » стоиков означало « подобающее », т . е . соответствующее требованиям природы . Лат . эквивалентом этого термина явилось слово … … Философская энциклопедия

Налоги и сборы являются признаком любого государства и, вместе с тем, необходимым условием существования самого государства, они позволяют государству выполнять его функции, в том числе социально значимые. Обязанность по уплате налогов является безусловной, то есть каждый обязан платить установленные виды налогов и сборов. Данная обязанность адресована как гражданам, так и юридическим лицам. Для обеспечения обязанности по уплате налогов и сборов созданы специализированные государственные органы, уполномоченные по контролю и надзору в сфере налоговых правоотношений.

Просмотр видео-ролика «Налоги и обязанность»

Согласно ст. 8 НК РФ налог это обязательный, индивидуально безвозмездный платеж, взимаемый с физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований. То есть главным источником средств для государства являются налоги.

Читайте также: