Презентация на тему налоговая декларация

Опубликовано: 17.05.2024

Презентация была опубликована 8 лет назад пользователемnalog.ptline.ru

Похожие презентации

Презентация на тему: " ПЕРЕЧЕНЬ ДОКУМЕНТОВ Налоговая декларация по форме 3-НДФЛ Договор на обучение с приложениями и дополнительными соглашениями к нему (в случае заключения)" — Транскрипт:

1 ПЕРЕЧЕНЬ ДОКУМЕНТОВ Налоговая декларация по форме 3-НДФЛ Договор на обучение с приложениями и дополнительными соглашениями к нему (в случае заключения) – копия 1 Документы, подтверждающие оплату обучения (например, квитанции к приходным кассовым ордерам, платежные поручения) - копия 1 Документ, подтверждающий степень родства и возраст обучаемого 2 (например, свидетельство о рождении) – копия 1 Документ, подтверждающий опеку или попечительство 3 - копия 1 Документ, подтверждающий очную форму обучения 4 (например, справка учебного заведения) – копия 1 Заявление на возврат НДФЛ 5 (см. образец) СОЦИАЛЬНЫЙ НАЛОГОВЫЙ ВЫЧЕТ НА ОБУЧЕНИЕ 1 налоговый орган вправе запросить оригиналы 2 представляется в случае оплаты обучения детей, подопечных, брата (сестры) 3 представляется в случае оплаты обучения подопечных 4 представляется в случае оплаты обучения детей, подопечных, брата (сестры) если в договоре на обучение не прописана очная форма обучения 5 представляется в случае, если в налоговой декларации исчислена сумма налога к возврату

2 СОЦИАЛЬНЫЙ НАЛОГОВЫЙ ВЫЧЕТ НА ОБУЧЕНИЕ предоставляется лицу, оплатившему обучение своего ребенка (детей) в возрасте до 24 лет своего брата (сестры) в возрасте до 24 лет своего подопечного (подопечных) в возрасте до 18 лет свое (форма обучения значения не имеет) по очной форме обучения

3 ПЕРЕЧЕНЬ ДОКУМЕНТОВ Налоговая декларация по форме 3-НДФЛ Договор на лечение с приложениями и дополнительными соглашениями к нему (в случае заключения) – копия 1 Справка об оплате медицинских услуг для представления в налоговые органы Российской Федерации 2 – оригинал Рецептурный бланк 3 со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика» – оригинал Документы, подтверждающие оплату медикаментов (например, чек ККМ) - копия 1 Документ, подтверждающий степень родства 4 (например, свидетельство о рождении) – копия 1 Документ, подтверждающий заключение брака 5 (например, свидетельство о браке) – копия 1 Заявление на возврат НДФЛ 6 (см. образец) СОЦИАЛЬНЫЙ НАЛОГОВЫЙ ВЫЧЕТ НА ЛЕЧЕНИЕ И (ИЛИ) ПРИОБРЕТЕНИЕ МЕДИКАМЕНТОВ 1 налоговый орган вправе запросить оригиналы 2 выдается медицинским учреждением; форма Справки утверждена приказом Минздрава России и МНС России от /БГ-3-04/256 3 выдается лечащим врачом; представляется в случае приобретения медикаментов 4 представляется в случае оплаты лечения и приобретения медикаментов для родителей и детей 5 представляется в случае оплаты лечения и приобретения медикаментов для супруга 6 представляется в случае, если в налоговой декларации исчислена сумма налога к возврату

4 медицинские услуги, входящие в перечень медицинских услуг 1 и (или) в перечень дорогостоящих видов лечения 1 медицинские препараты, входящие в перечень лекарственных средств 1 СОЦИАЛЬНЫЙ НАЛОГОВЫЙ ВЫЧЕТ НА ЛЕЧЕНИЕ И (ИЛИ) ПРИОБРЕТЕНИЕ МЕДИКАМЕНТОВ предоставляется лицу, оплатившему расходные материалы (протезы и т.д.) для проведения дорогостоящих видов лечения 1 перечни утверждены постановлением Правительства РФ от НАЗНАЧЕННЫЕ ВРАЧОМ: - непосредственно этому лицу - его супруге (супругу) - его родителям - его детям в возрасте до 18 лет

5 ПЕРЕЧЕНЬ ДОКУМЕНТОВ Налоговая декларация по форме 3-НДФЛ Документы, подтверждающие перечисление пожертвований (например, квитанции к приходным кассовым ордерам, платежные поручения) - копия 1 Заявление на возврат НДФЛ 2 (см. образец) СОЦИАЛЬНЫЙ НАЛОГОВЫЙ ВЫЧЕТ НА БЛАГОТВОРИТЕЛЬНОСТЬ СОЦИАЛЬНЫЙ НАЛОГОВЫЙ ВЫЧЕТ НА БЛАГОТВОРИТЕЛЬНОСТЬ предоставляется лицу, перечислившему пожертвования благотворительным организациям 3 некоммерческим организациям 3 религиозным организациям 3 1 налоговый орган вправе запросить оригиналы 2 представляется в случае, если в налоговой декларации исчислена сумма налога к возврату 3 перечень организаций приведен в пп. 1 п. 1 ст. 219 Налогового кодекса РФ

Урок 36. Основы финансовой грамотности 8–9 классы ФГОС

Конспект урока "Налоговая декларация на доход физических лиц"

В большинстве случаев налогоплательщикам не нужно предпринимать активных действий для уплаты налога на доход физических лиц. За них это делают те организации, которые выплачивают доход (например, работодатель, паевой инвестиционный фонд, брокер).

Однако в некоторых случаях необходимо самостоятельно рассчитать и уплатить налог на доходы физических лиц. В частности, это касается людей, занимающихся предпринимательской деятельностью и получающих доход от продажи имущества. Такие люди обязаны подать в свою налоговую инспекцию налоговую декларацию по форме 3-НДФЛ.

Налоговая декларация — это официальное заявление налогоплательщика о полученных им доходах, налоговых льготах и других данных, служащих основанием для исчисления и уплаты налогов.

Представить налоговую декларацию по форме 3-НДФЛ следует:

· при получении дохода от продажи имущества (например, квартиры, находившейся в собственности менее минимального срока владения), от реализации имущественных прав (переуступка права требования);

· при получении в дар недвижимого имущества, транспортных средств, акций, долей, паёв от физических лиц, не являющихся близкими родственниками;

· при получении вознаграждения от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключённых договоров и договоров гражданско-правового характера, включая доходы по договорам имущественного найма или договорам аренды любого имущества;

· при получении выигрыша от операторов лотерей, распространителей, организаторов азартных игр, проводимых в букмекерской конторе и тотализаторе — в сумме до 15000 рублей, а также от организаторов азартных игр, не относящихся к букмекерским конторам и тотализаторам;

· при получении дохода от источников, находящихся за пределами Российской Федерации.

Форма налоговой декларации каждый год меняется, но состав по большому счёту остается прежним:

· Титульный лист, на котором указываются общие сведения о физическом лице: фамилия, имя, отчество, паспортные данные, адрес места регистрации (пребывания), индивидуальный номер налогоплательщика и прочие данные.

· Раздел первый и раздел второй — служат для расчёта налоговой базы, суммы налога по разным налоговым ставкам, суммы налога, подлежащей оплате, доплате, возврату из бюджета.

· Приложения с первого по восьмое, а также «Расчёты к Приложениям» — заполняются только по мере необходимости. Например, в них находят отражения следующие показатели: доходы, которые образовались от деятельности как в России, так и за границей; доходы индивидуального предпринимателя; доходы, которые не облагаются подоходным налогом; листы для расчета стандартных, социальных, имущественных и профессиональных налоговых вычетов и тому подобное.

Декларацию можно заполнить как от руки, так и в электронном виде, использовав, например, программу, которая самостоятельно сформирует декларацию на бланках необходимой формы, готовую для подачи в налоговый орган.

При заполнении декларации от руки необходимо учитывать следующие правила:

· декларация заполняется от руки заглавными печатными символами либо распечатывается на принтере с использованием чернил синего или чёрного цвета;

· в случае отсутствия какого-либо показателя в ячейках соответствующего поля проставляется прочерк;

· в верхней части каждой страницы проставляется ИНН налогоплательщика, а также его фамилия и инициалы;

· все суммы налога указываются в целых рублях по правилам округления;

· не допускается двухстороння печать и наличие исправлений;

· в нижней части каждой страницы (кроме титульной) необходимо поставить подпись и дату подписания декларации;

· сшивать или скреплять декларацию не нужно.

Сам бланк такой декларации бесплатно предоставляется в налоговых инспекциях или распечатывается с сайта Федеральной налоговой службы России.

Если налогоплательщик заполняет налоговую декларацию в электронном виде, то он может использовать несколько специальных программ.

Прежде всего для подготовки декларации налогоплательщик может установить с сайта Федеральной налоговой службы компьютерную программу «Декларация». Данная программа позволяет автоматически формировать налоговые декларации по форме 3-НДФЛ. В процессе заполнения налогоплательщиком данных программа автоматически проверяет их корректность, что уменьшает вероятность появления ошибки.

Вторая программа, которая может помочь в расчёте налоговой нагрузки, — это «Налогоплательщик ЮЛ». Данная программа предназначена для автоматизации процесса подготовки юридическими и физическими лицами документов налоговой и бухгалтерской отчётности, расчета страховых взносов, справок о доходах физических лиц, специальных деклараций (декларирование активов и счетов), документов по регистрации контрольно-кассовая техника и других.

Но самым простым способом заполнить электронную налоговую декларацию можно с помощью онлайн-сервиса «Личный кабинет налогоплательщика» на сайте Федеральной налоговой службы России.

В самом «Личном кабинете налогоплательщика» содержаться сведения о самом налогоплательщике, которые в соответствии с законодательством составляют налоговую тайну. Поэтому получить доступ к нему должен лично сам налогоплательщик или его законный представитель по нотариальной доверенности.

Доступ к сервису «Личный кабинет налогоплательщика» осуществляется одним из трёх способов:

· С помощью логина и пароля, указанных в регистрационной карте. Получить регистрационную карту налогоплательщик можете лично в любом налоговом органе России, независимо от места постановки на учёт. При обращении в налоговый орган России при себе необходимо иметь документ, удостоверяющий личность. Получение доступа к сервису для лиц, не достигших 14 лет, осуществляется законными представителями (родителями, усыновителями, опекунами) при условии предъявления свидетельства о рождении (иного документа, подтверждающего полномочия) и документа, удостоверяющего личность представителя.

Пароль, который содержится в регистрационной карте, действителен в течении одного месяца, поэтому нужно не забыть его сменить. Это делается в «Личном кабинете» и необходимо для обеспечения дополнительной защиты данных налогоплательщика. Новый пароль менять необязательно, он будет действителен до того момента, пока пользователь сам не захочет его сменить.

· Второй способ входа — это с помощью квалифицированной электронной подписи, которая позволяет подтвердить вход в «Личный кабинет налогоплательщика». Подпись связана как с налогоплательщиком, так и с самим личным кабинетом с помощью криптографических методов, и не может быть подделана с помощью обычного копирования.

Сертификат ключа квалифицированной электронной подписи должен быть выдан одним из удостоверяющих центром Минкомсвязи России. Если у налогоплательщика есть такой ключ или универсальная электронная карта, то для того чтобы войти в «Личный кабинет», не потребуется даже визит в налоговую инспекцию. Электронная подпись и универсальная электронная карта содержит все сведения, необходимые для идентификации налогоплательщика.

· В «Личный кабинет налогоплательщика» можно зайти и с помощью учётной записи Единой системы идентификации и аутентификации (ЕСИА) — реквизитов доступа, используемых для авторизации на Едином портале государственных и муниципальных услуг.

· Также налогоплательщик для входа в личный кабинет может воспользоваться мобильным приложением, которое доступно для скачивания в Google Play и App Store.

Как и в электронной, так и заполненной от руки налоговой декларации будут указаны доходы налогоплательщика и рассчитана сумма подоходного налога. Предельный срок подачи декларации за год, в течение которого был получен доход, — 30 апреля следующего года. На уплату суммы налога, рассчитанной в налоговой декларации, отводятся ещё два с половиной месяца (то есть предельный срок — 15 июля).

Непредставление в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета влечёт взыскание штрафа в размере 5 % не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.

Налоговую декларацию также необходимо подавать лицам, претендующим на получение налогового вычета. Учтите, что в этом случае предельного срока нет, то есть подавать декларацию можно в любое время года. Не забудьте, что для обоснования налогового вычета нужно подать в налоговую инспекцию подтверждающие документы.

Итак, налоговая декларация может быть представлена налогоплательщиком в налоговый орган:

· лично или через его представителя;

· в виде электронного документа или через личный кабинет налогоплательщика на сайте Федеральной налоговой службы России;

· А также в виде почтового отправления с описью вложения. К тому же, так декларацию можно подать даже в последние часы перед завершением срока подачи декларации. При отсутствии личного кабинета, электронной подписи и времени или желания на то, чтобы обзавестись ими, это самый оперативный способ подать декларацию. В этом случае днем её предоставления считается указанная на почтовом штемпеле дата отправки.

Но не всё так просто, существует исчерпывающий перечень оснований, при наличии которых налоговый орган не принимает представленную декларацию, например:

· отсутствие у лица, сдающего декларацию, документов, удостоверяющих его личность, либо отказ лица в их предъявлении;

· отсутствие в декларации подписи налогоплательщика;

· представление декларации в налоговый орган, в компетенцию которого не входит её принятие (например, подача декларации в налоговую инспекцию не по месту постановки на учёт налогоплательщика);

· представление декларации не по установленной форме;

· отсутствие в соответствующих полях декларации фамилии, имени, отчества физического лица.

Предоставление налоговой декларации является обязательным для всех налогоплательщиков. На основании этого документа налоговый орган контролирует величину налога, а несвоевременная или полная неуплата могут повлечь не только административное наказание, но и более серьёзные последствия.

В конце нашего урока давайте попробуем ответить на следующие вопросы.

1. Что такое налоговая декларация?

2. В каких случаях нужно подавать налоговую декларацию?

3. В чём отличие подачи рукописной и электронной налоговых деклараций?

4. Почему предоставление налоговой декларации является обязательным для всех налогоплательщиков?

Чтобы посмотреть презентацию с картинками, оформлением и слайдами, скачайте ее файл и откройте в PowerPoint на своем компьютере.

Текстовое содержимое слайдов презентации: Тема: «Налог на доход физических лиц»Савина И.А.Преподаватель Томского техникума железнодорожного транспорта – филиала СГУПС НалогоплательщикиФизические лица, являющиеся налоговыми резидентами РФ,Физические лица, получающие доходы от источников в РФ и не являющиеся налоговыми резидентами РФ. 2 Налоговые резиденты Налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения в РФ не прерывается на периоды выезда за границу на срок менее 6 месяцев для лечения или обучения. Независимо от фактического времени нахождения в РФ налоговыми резидентами признаются российские военнослужащие, сотрудники органов государственной власти и местного самоуправления, работающие за пределы РФ.3 Объекты налогообложения4 Примеры доходов от источников в РФдивиденды и проценты, полученные от российской организации; страховые выплаты, полученные от российской организации при наступлении страхового случая;доходы, полученные от использования в РФ авторских прав;доходы, полученные от сдачи в аренду или иного использования имущества , находящегося в РФ;доходы от реализации недвижимого имущества, находящегося в РФ; акций или иных ценных бумаг, иного имущества, находящегося в РФ и принадлежащего физическому лицу; Примеры доходов, полученных от источников за пределами РФдивиденды и проценты, полученные от иностранной организации; страховые выплаты, полученные от иностранной организации; доходы от использования за пределами РФ авторских прав; доходы, полученные от сдачи в аренду или иного использования имущества, находящегося за пределами РФ; доходы от реализации:недвижимого имущества, находящегося за пределами России;акций или иных ценных бумаг (за пределами РФ);прав требования к иностранной организации;иного имущества, находящегося за пределами РФ; Налоговая базаВсе доходы налогоплательщика, полученные в денежной и в натуральной формах, и доходы в виде материальной выгоды. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Налоговая база1. Для доходов, в отношении которых предусмотрена налоговая ставка 13%, налоговая база - денежное выражение доходов, уменьшенных на сумму налоговых вычетов. 2. Для доходов, в отношении которых предусмотрены иные налоговые ставки, налоговая база - денежное выражение доходов, при этом налоговые вычеты не применяются. Доход в натуральной форме Возникает в случае передачи налогоплательщикувместо денежных средств товаровДоходы, полученные в натуральной форме, учитываются в составе дохода по государственным регулируемым ценам, а при их отсутствии–по рыночным ценам на дату получения доходаполная или частичная оплата работодателем товаров, коммунальных услуг, питания, отдыха, лечения;получение налогоплательщиком товаров (работ, услуг), выполненных на безвозмездной основе в его интересах; оплата труда в натуральной форме Доход в форме материальной выгодыМатериальная выгода - это сумма дохода, которая образуется не в связи с получением дохода за выполненный трудматериальная выгода, полученная от экономии на процентах за пользова-ние заемными средствами; материальная выгода, полученная от приобретения продукции у взаимоза -висимых лиц;материальная выгода, полученная от приобретения ценных бумаг Льготы по налогообложениюПеречень доходов физических лиц, не подлежащих налогообложению, подробно рассматривается в ст. 217 НК РФ.К основным видам доходов физических лиц, не подлежащих налогообложению, относятся следующие:государственные пособия, за исключением пособий по временной нетрудоспособности, пособия по безработице, беременности и родам;трудовые пенсии по государственному пенсионному обеспечению;компенсационные выплаты (в пределах утвержденных норм);суммы, получаемые в виде грантов (безвозмездной помощи), предоставленных международными, иностранными или российскими организациями, перечень которых утверждается Правительством РФ; Льготы по налогообложениюсуммы единовременной материальной помощи, оказываемой:налогоплательщикам в связи со стихийным бедствием или другим чрезвычайным обстоятельством;членам семьи умершего работника или работнику в связи со смертью члена семьи;в виде сумм адресной социальной помощи в денежной и натуральной формах, оказываемой за счет средств бюджетов всех уровней и внебюджетных фондов;пострадавшим от террористических актов на территории РФ, независимо от источника выплаты;работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении) ребенка, выплачиваемой в течение первого года после рождения (усыновления), но не более 50 тысяч рублей Льготы по налогообложениюсуммы полной или частичной компенсации стоимости путевок в находящиеся на территории РФ санаторно-курортные и оздоровительные учреждения, за исключением туристических, а также суммы полной или частичной компенсации стоимости путевок для детей, не достигших возраста 16 лет;суммы, уплаченные работодателями, за лечение и медицинское обслуживание своих работников, их супругов, их родителей и их детей, за счет чистой прибыли организаций; стипендии учащихся, студентов, аспирантов;другие; Налоговые вычеты Льготы по налогообложениюВычет на ребенка предоставляется с рождения и сохраняется до достижения ребенком 18 лет (24 года в случае обучения по очной форме)Налогоплательщикам, имеющим право более чем на один стандартный вычет из перечисленных выше, предоставляется максимальный вычет500 руб. для Героев СССР, РФ; для лиц, награжденных орденом Славы трех степеней; для блокадников; узников концлагерей; инвалидов с детства, а также инвалидов I и II групп 3000 руб. для лиц, деятельность которых была связана с радиацией, а также инвалидоввойныПредоставляется каждому родителю на каждого ребенка и действует до месяца, в котором доход налогоплательщика превысил 280 000 руб1400 рублей - на первого ребенка; 1400 рублей - на второго ребенка;3000 рублей - на третьего и каждого последующего ребенка;3 000 рублей - на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения в возрасте до 24 лет, если он является инвалидом I и II групп Социальные налоговые вычеты Механизм предоставления социальных вычетов*Если налогоплательщик не предоставляет налоговой декларации и заявления, вычет не предоставляется. Сумма превышения вычетов над уплаченным подоходным налогом на следующий год не переносится Благотворительные налоговые вычетыСумма доходов, направляемая налогоплательщиком в виде пожертвований:Вычет предоставляется в сумме фактических расходов, но не более 25% от величины налогооблагаемых доходов Образовательные вычетыПредоставляются в сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение в образовательных учреждениях, - в размере фактически произведенных расходов на обучение с учетом ограничения максимального размера социального вычета, а также в сумме, уплаченной налогоплательщиком-родителем за обучение своих детей в возрасте до 24 лет, налогоплательщиком-опекуном (налогоплательщиком-попечителем) за обучение своих подопечных в возрасте до 18 лет по очной форме обучения в образовательных учреждениях, за обучение брата (сестры) в случаях оплаты налогоплательщиком обучения брата (сестры) в возрасте до 24 лет по очной форме обучения в образовательных учреждениях - в размере фактически произведенных расходов на это обучение, но не более 50 000 рублей на каждого обучающегося в общей сумме на обоих родителей (опекуна или попечителя)Вычет не применяется, если оплата обучения производится за счет средств работодателя , а также материнского капитала Образовательные вычеты применяются при выполнении условий Медицинские налоговые вычетысоциальные вычеты, предоставляемые налогоплательщику в случае осуществления им затрат на оплату услуг по лечению в медицинских учреждениях РФ, а также оплату медикаментов. Предоставляются в сумме, уплаченной налогоплательщиком в налоговом периоде. Учитываются также суммы страховых взносов, уплаченные налогоплательщиком в налоговом периоде по договорам добровольного личного страхования, а также по договорам добровольного страхования супруга (супруги), родителей и (или) своих детей в возрасте до 18 лет. По дорогостоящим видам лечения вычеты предоставляются в фактически израсходованной сумме Условия применения медицинских налоговых вычетов Вычеты по негосударственному пенсионному обеспечению и добровольному пенсионному страхованиюПенсионные взносы по договорам негосударственного пенсионного обеспечения, заключенным налогоплательщиком с негосударственным пенсионным фондом в свою пользу и/или в пользу супруга, родителей, детей-инвалидов (в том числе усыновленных, находящихся под опекой)Страховые взносы по договорам добровольного пенсионного страхования, заключенным со страховой организацией в свою пользу и/или в пользу супруга, родителей, детей-инвалидов (в том числе усыновленных, находящихся под опекой)В сумме уплаченных взносов , но в пределах ограничения по социальным вычетам. Обязательно представление налогоплательщиком документов, подтверждающих его фактические расходы по негосударственному пенсионному обеспечению и (или) добровольному пенсионному страхованию Совокупный предельный размер социальных вычетовСоциальные налоговые вычеты (за исключением расходов на обучение детей и расходов на дорогостоящее лечение), предоставляются в размере фактически произведенных расходов, но в совокупности не более 120000 рублей в налоговом периодеВ случае наличия у налогоплательщика в одном налоговом периоде расходов на обучение, медицинское лечение, расходов по договорам негосударственного пенсионного обеспечения и по договорам добровольного пенсионного страхования налогоплательщик самостоятельно выбирает, какие виды расходов и в каких суммах учитываются в пределах максимальной величины социального налогового вычета Имущественный налоговый вычетОба вычета предоставляются налоговым агентом - работодателем, выбранного налогоплательщиком, в случае предоставления права на имущественный вычет налоговыми органами Имущественный налоговый вычет при продаже имущества При продаже жилых домов, квартир, дач, садовых домиков или земельных участков, находившихся в собственности налогоплательщика менее 3 лет, налоговый вычет предоставляется в сумме, полученной от продажи этого имущества, но не более 1000 000 руб. При продаже прочего имущества, находившегося в собственности налогоплательщика менее 3 лет, налоговый вычет предоставляется в сумме, полученной от продажи этого имущества, но не более 250 000 руб. При продаже имущества, находившегося в собственности налогоплательщика более трех лет, налоговый вычет предоставляется в полной сумме, полученной от продажи имущества Вместо использования права на получение имущественного налогового вычета налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением доходов, за исключением реализации налогоплательщиком принадлежащих ему ценных бумаг Имущественный налоговый вычет при покупке жильяИмущественный налоговый вычет предоставляется налогоплательщику в сумме израсходованной на новое строительство или приобретение на территории РФ жилого дома, квартиры, комнаты или доли в них, в сумме фактически произведенных расходов и направленной на погашение процентов по целевым кредитам (займам)Принятие к вычету расходов на достройку и отделку приобретенного жилья возможно в том случае, если в договоре, на основании которого осуществлена сделка, указано приобретение незавершенного строительством жилого дома, квартиры, комнаты (прав на квартиру, комнату) без отделки Профессиональные налоговые вычеты Профессиональные налоговые вычетыСумма профессионального вычета предоставляется в сумме фактически произведенных и документально подтвержденных расходов, непосредственно связанных с извлечением доходов. Если налогоплательщики не в состоянии документально подтвердить свои расходы, связанные с деятельностью в качестве индивидуальных предпринимателей, профессиональный налоговый вычет производится в размере 20 процентов общей суммы доходов, полученной индивидуальным предпринимателем от предпринимательской деятельности. Налоговый периодКалендарный год30Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, которые относится к соответствующему налоговому периоду.

Налоговые ставки1. 13%, если иное не предусмотрено ниже2. 35% в отношении доходов: стоимости выигрышей и призов, в части превышающей 4000 рублей; страховых выплат по договорам добровольного страхования в части превышения установленных размеров процентных доходов по вкладам в банках;т.д. Налоговые ставки30% в отношении доходов, получаемых нерезидентами РФ4. 13% в отношении доходов от долевого участия, полученных в виде дивидендов Уплата налога и отчетностьНалоговые агенты перечисляют суммы налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода или дня перечисления дохода на счет налогоплательщика в банке.Отдельные категории физических лиц уплачивают налог по месту учета налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом. При этом авансовые платежи уплачиваются такими налогоплательщиками на основании налоговых уведомлений. Налоговую декларацию в срок не позднее 30 апреля года, следующего за истекшим налоговым периодом представляют: Результативность и опыт работыПотенциал и мобильность1. Отдельные категории физических лиц 2. Физические лица в отношении отдельных видов доходов

Презентация в виде краткого конспекта помогает учащимся усвоить тему "Налоговое право".

Просмотр содержимого документа

«Налоговое право»

Налоговое право

Налоги – это обязательные платежи, взимаемые государством с физических и юридических лиц.

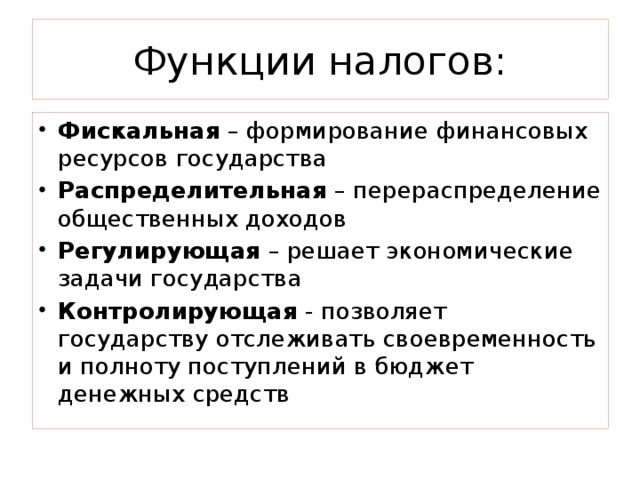

- Фискальная – формирование финансовых ресурсов государства

- Распределительная – перераспределение общественных доходов

- Регулирующая – решает экономические задачи государства

- Контролирующая - позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств

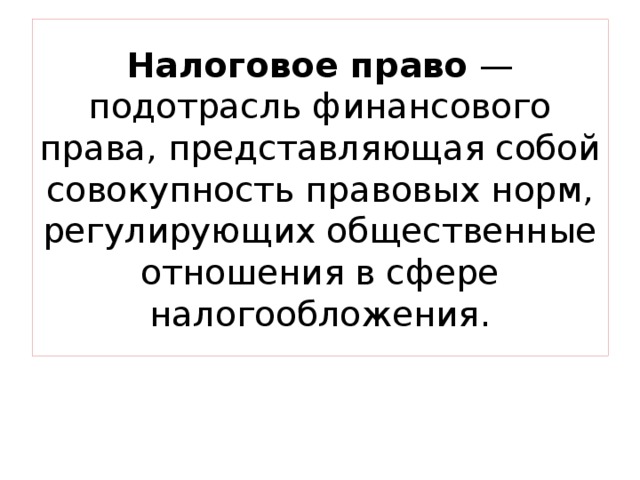

Налоговое право — подотрасль финансового права, представляющая собой совокупность правовых норм, регулирующих общественные отношения в сфере налогообложения.

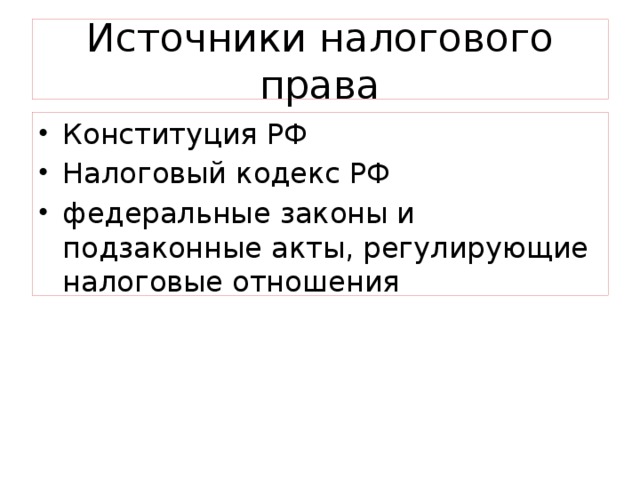

Источники налогового права

- Конституция РФ

- Налоговый кодекс РФ

- федеральные законы и подзаконные акты, регулирующие налоговые отношения

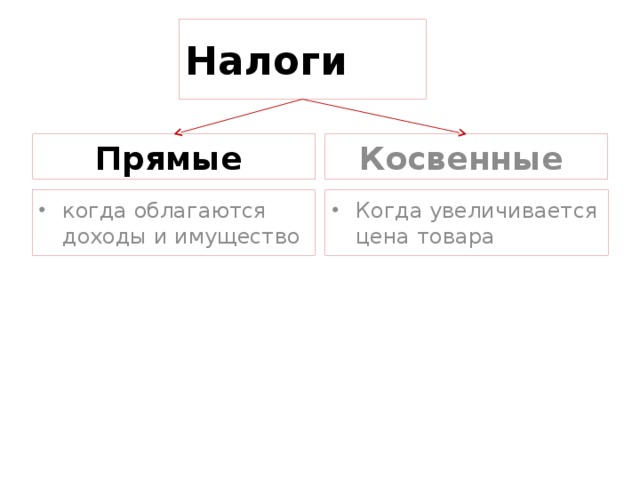

- когда облагаются доходы и имущество

- Когда увеличивается цена товара

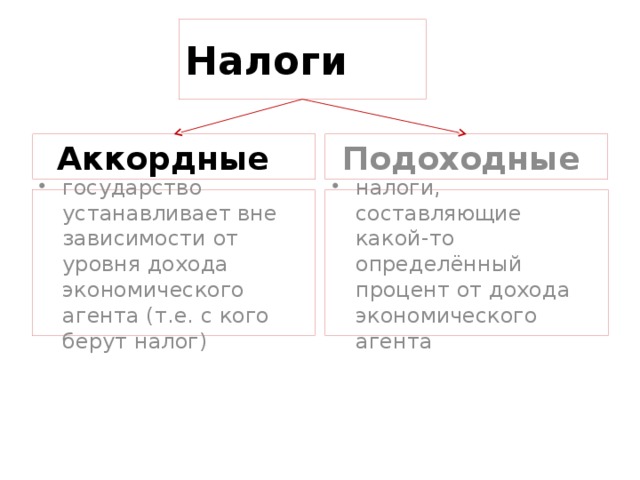

- государство устанавливает вне зависимости от уровня дохода экономического агента (т.е. с кого берут налог)

- налоги, составляющие какой-то определённый процент от дохода экономического агента

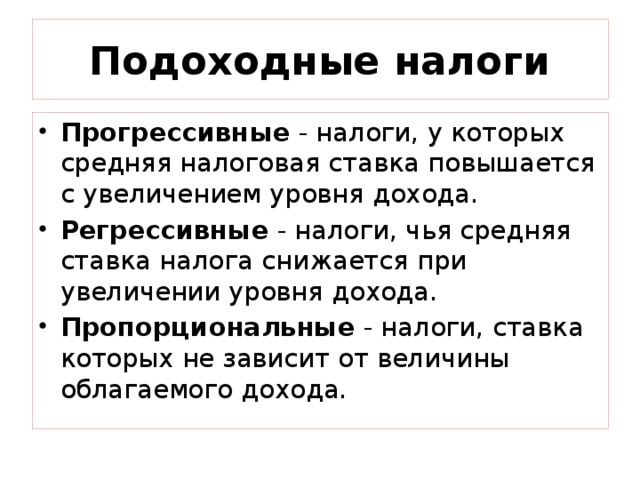

Подоходные налоги

- Прогрессивные - налоги, у которых средняя налоговая ставка повышается с увеличением уровня дохода.

- Регрессивные - налоги, чья средняя ставка налога снижается при увеличении уровня дохода.

- Пропорциональные - налоги, ставка которых не зависит от величины облагаемого дохода.

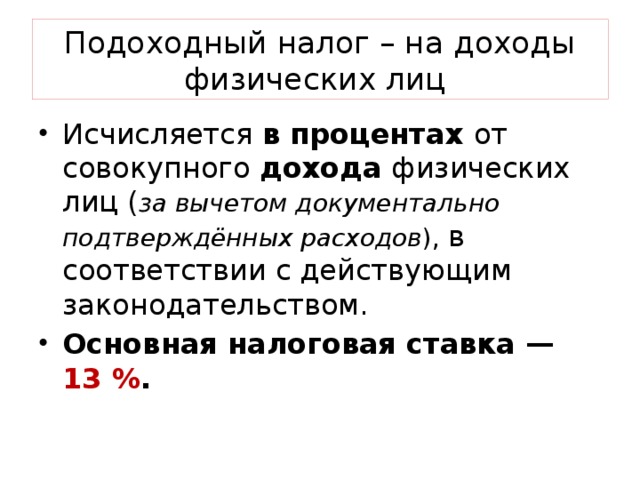

Подоходный налог – на доходы физических лиц

- Исчисляется в процентах от совокупного дохода физических лиц ( за вычетом документально подтверждённых расходов ), в соответствии с действующим законодательством.

- Основная налоговая ставка —13 %.

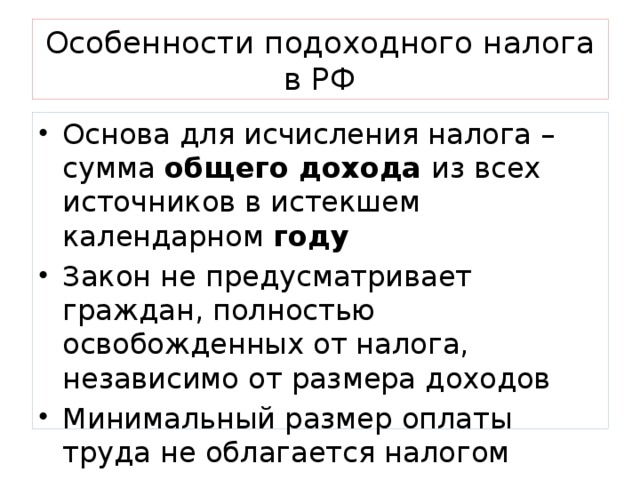

Особенности подоходного налога в РФ

- Основа для исчисления налога – сумма общего дохода из всех источников в истекшем календарном году

- Закон не предусматривает граждан, полностью освобожденных от налога, независимо от размера доходов

- Минимальный размер оплаты труда не облагается налогом

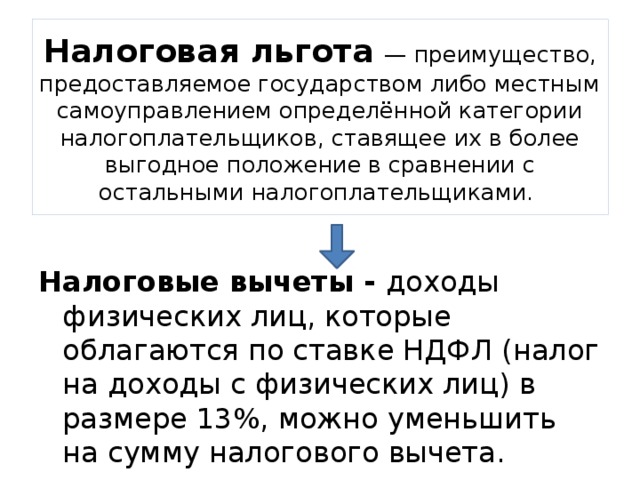

Налоговая льгота — преимущество, предоставляемое государством либо местным самоуправлением определённой категории налогоплательщиков, ставящее их в более выгодное положение в сравнении с остальными налогоплательщиками.

Налоговые вычеты - доходы физических лиц, которые облагаются по ставке НДФЛ (налог на доходы с физических лиц) в размере 13%, можно уменьшить на сумму налогового вычета.

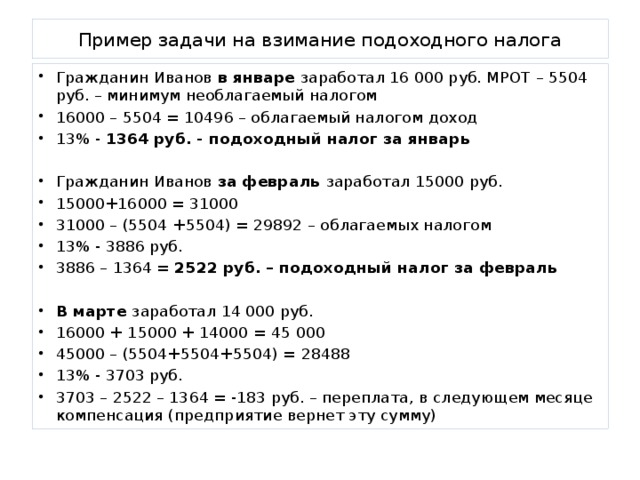

Пример задачи на взимание подоходного налога

- Гражданин Иванов в январе заработал 16 000 руб. МРОТ – 5504 руб. – минимум необлагаемый налогом

- 16000 – 5504 = 10496 – облагаемый налогом доход

- 13% - 1364 руб. - подоходный налог за январь

- Гражданин Иванов за февраль заработал 15000 руб.

- 15000+16000 = 31000

- 31000 – (5504 +5504) = 29892 – облагаемых налогом

- 13% - 3886 руб.

- 3886 – 1364 = 2522 руб. – подоходный налог за февраль

- В марте заработал 14 000 руб.

- 16000 + 15000 + 14000 = 45 000

- 45000 – (5504+5504+5504) = 28488

- 13% - 3703 руб.

- 3703 – 2522 – 1364 = -183 руб. – переплата, в следующем месяце компенсация (предприятие вернет эту сумму)

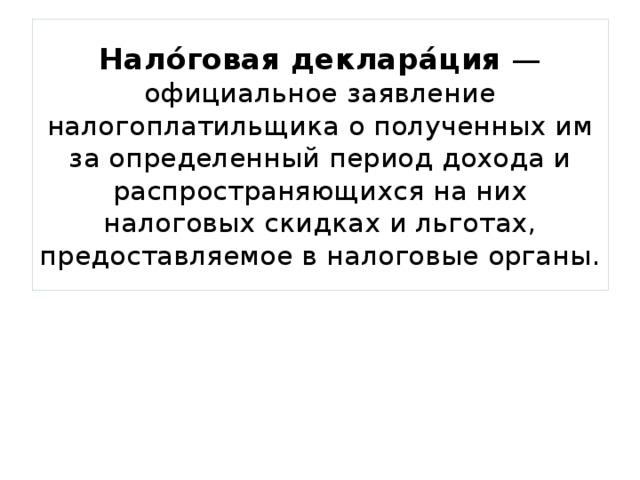

Нало́говая деклара́ция — официальное заявление налогоплатильщика о полученных им за определенный период дохода и распространяющихся на них налоговых скидках и льготах, предоставляемое в налоговые органы.

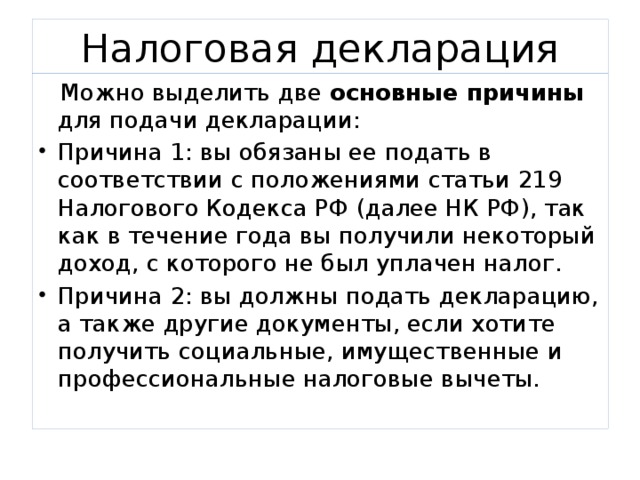

Можно выделить две основные причины для подачи декларации:

- Причина 1: вы обязаны ее подать в соответствии с положениями статьи 219 Налогового Кодекса РФ (далее НК РФ), так как в течение года вы получили некоторый доход, с которого не был уплачен налог.

- Причина 2: вы должны подать декларацию, а также другие документы, если хотите получить социальные, имущественные и профессиональные налоговые вычеты.

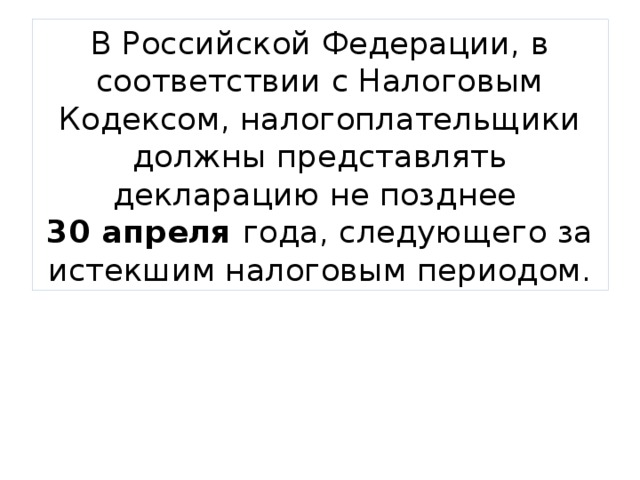

В Российской Федерации, в соответствии с Налоговым Кодексом, налогоплательщики должны представлять декларацию не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Урок 36. Основы финансовой грамотности 8–9 классы ФГОС

Конспект урока "Налоговая декларация на доход физических лиц"

В большинстве случаев налогоплательщикам не нужно предпринимать активных действий для уплаты налога на доход физических лиц. За них это делают те организации, которые выплачивают доход (например, работодатель, паевой инвестиционный фонд, брокер).

Однако в некоторых случаях необходимо самостоятельно рассчитать и уплатить налог на доходы физических лиц. В частности, это касается людей, занимающихся предпринимательской деятельностью и получающих доход от продажи имущества. Такие люди обязаны подать в свою налоговую инспекцию налоговую декларацию по форме 3-НДФЛ.

Налоговая декларация — это официальное заявление налогоплательщика о полученных им доходах, налоговых льготах и других данных, служащих основанием для исчисления и уплаты налогов.

Представить налоговую декларацию по форме 3-НДФЛ следует:

· при получении дохода от продажи имущества (например, квартиры, находившейся в собственности менее минимального срока владения), от реализации имущественных прав (переуступка права требования);

· при получении в дар недвижимого имущества, транспортных средств, акций, долей, паёв от физических лиц, не являющихся близкими родственниками;

· при получении вознаграждения от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключённых договоров и договоров гражданско-правового характера, включая доходы по договорам имущественного найма или договорам аренды любого имущества;

· при получении выигрыша от операторов лотерей, распространителей, организаторов азартных игр, проводимых в букмекерской конторе и тотализаторе — в сумме до 15000 рублей, а также от организаторов азартных игр, не относящихся к букмекерским конторам и тотализаторам;

· при получении дохода от источников, находящихся за пределами Российской Федерации.

Форма налоговой декларации каждый год меняется, но состав по большому счёту остается прежним:

· Титульный лист, на котором указываются общие сведения о физическом лице: фамилия, имя, отчество, паспортные данные, адрес места регистрации (пребывания), индивидуальный номер налогоплательщика и прочие данные.

· Раздел первый и раздел второй — служат для расчёта налоговой базы, суммы налога по разным налоговым ставкам, суммы налога, подлежащей оплате, доплате, возврату из бюджета.

· Приложения с первого по восьмое, а также «Расчёты к Приложениям» — заполняются только по мере необходимости. Например, в них находят отражения следующие показатели: доходы, которые образовались от деятельности как в России, так и за границей; доходы индивидуального предпринимателя; доходы, которые не облагаются подоходным налогом; листы для расчета стандартных, социальных, имущественных и профессиональных налоговых вычетов и тому подобное.

Декларацию можно заполнить как от руки, так и в электронном виде, использовав, например, программу, которая самостоятельно сформирует декларацию на бланках необходимой формы, готовую для подачи в налоговый орган.

При заполнении декларации от руки необходимо учитывать следующие правила:

· декларация заполняется от руки заглавными печатными символами либо распечатывается на принтере с использованием чернил синего или чёрного цвета;

· в случае отсутствия какого-либо показателя в ячейках соответствующего поля проставляется прочерк;

· в верхней части каждой страницы проставляется ИНН налогоплательщика, а также его фамилия и инициалы;

· все суммы налога указываются в целых рублях по правилам округления;

· не допускается двухстороння печать и наличие исправлений;

· в нижней части каждой страницы (кроме титульной) необходимо поставить подпись и дату подписания декларации;

· сшивать или скреплять декларацию не нужно.

Сам бланк такой декларации бесплатно предоставляется в налоговых инспекциях или распечатывается с сайта Федеральной налоговой службы России.

Если налогоплательщик заполняет налоговую декларацию в электронном виде, то он может использовать несколько специальных программ.

Прежде всего для подготовки декларации налогоплательщик может установить с сайта Федеральной налоговой службы компьютерную программу «Декларация». Данная программа позволяет автоматически формировать налоговые декларации по форме 3-НДФЛ. В процессе заполнения налогоплательщиком данных программа автоматически проверяет их корректность, что уменьшает вероятность появления ошибки.

Вторая программа, которая может помочь в расчёте налоговой нагрузки, — это «Налогоплательщик ЮЛ». Данная программа предназначена для автоматизации процесса подготовки юридическими и физическими лицами документов налоговой и бухгалтерской отчётности, расчета страховых взносов, справок о доходах физических лиц, специальных деклараций (декларирование активов и счетов), документов по регистрации контрольно-кассовая техника и других.

Но самым простым способом заполнить электронную налоговую декларацию можно с помощью онлайн-сервиса «Личный кабинет налогоплательщика» на сайте Федеральной налоговой службы России.

В самом «Личном кабинете налогоплательщика» содержаться сведения о самом налогоплательщике, которые в соответствии с законодательством составляют налоговую тайну. Поэтому получить доступ к нему должен лично сам налогоплательщик или его законный представитель по нотариальной доверенности.

Доступ к сервису «Личный кабинет налогоплательщика» осуществляется одним из трёх способов:

· С помощью логина и пароля, указанных в регистрационной карте. Получить регистрационную карту налогоплательщик можете лично в любом налоговом органе России, независимо от места постановки на учёт. При обращении в налоговый орган России при себе необходимо иметь документ, удостоверяющий личность. Получение доступа к сервису для лиц, не достигших 14 лет, осуществляется законными представителями (родителями, усыновителями, опекунами) при условии предъявления свидетельства о рождении (иного документа, подтверждающего полномочия) и документа, удостоверяющего личность представителя.

Пароль, который содержится в регистрационной карте, действителен в течении одного месяца, поэтому нужно не забыть его сменить. Это делается в «Личном кабинете» и необходимо для обеспечения дополнительной защиты данных налогоплательщика. Новый пароль менять необязательно, он будет действителен до того момента, пока пользователь сам не захочет его сменить.

· Второй способ входа — это с помощью квалифицированной электронной подписи, которая позволяет подтвердить вход в «Личный кабинет налогоплательщика». Подпись связана как с налогоплательщиком, так и с самим личным кабинетом с помощью криптографических методов, и не может быть подделана с помощью обычного копирования.

Сертификат ключа квалифицированной электронной подписи должен быть выдан одним из удостоверяющих центром Минкомсвязи России. Если у налогоплательщика есть такой ключ или универсальная электронная карта, то для того чтобы войти в «Личный кабинет», не потребуется даже визит в налоговую инспекцию. Электронная подпись и универсальная электронная карта содержит все сведения, необходимые для идентификации налогоплательщика.

· В «Личный кабинет налогоплательщика» можно зайти и с помощью учётной записи Единой системы идентификации и аутентификации (ЕСИА) — реквизитов доступа, используемых для авторизации на Едином портале государственных и муниципальных услуг.

· Также налогоплательщик для входа в личный кабинет может воспользоваться мобильным приложением, которое доступно для скачивания в Google Play и App Store.

Как и в электронной, так и заполненной от руки налоговой декларации будут указаны доходы налогоплательщика и рассчитана сумма подоходного налога. Предельный срок подачи декларации за год, в течение которого был получен доход, — 30 апреля следующего года. На уплату суммы налога, рассчитанной в налоговой декларации, отводятся ещё два с половиной месяца (то есть предельный срок — 15 июля).

Непредставление в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета влечёт взыскание штрафа в размере 5 % не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.

Налоговую декларацию также необходимо подавать лицам, претендующим на получение налогового вычета. Учтите, что в этом случае предельного срока нет, то есть подавать декларацию можно в любое время года. Не забудьте, что для обоснования налогового вычета нужно подать в налоговую инспекцию подтверждающие документы.

Итак, налоговая декларация может быть представлена налогоплательщиком в налоговый орган:

· лично или через его представителя;

· в виде электронного документа или через личный кабинет налогоплательщика на сайте Федеральной налоговой службы России;

· А также в виде почтового отправления с описью вложения. К тому же, так декларацию можно подать даже в последние часы перед завершением срока подачи декларации. При отсутствии личного кабинета, электронной подписи и времени или желания на то, чтобы обзавестись ими, это самый оперативный способ подать декларацию. В этом случае днем её предоставления считается указанная на почтовом штемпеле дата отправки.

Но не всё так просто, существует исчерпывающий перечень оснований, при наличии которых налоговый орган не принимает представленную декларацию, например:

· отсутствие у лица, сдающего декларацию, документов, удостоверяющих его личность, либо отказ лица в их предъявлении;

· отсутствие в декларации подписи налогоплательщика;

· представление декларации в налоговый орган, в компетенцию которого не входит её принятие (например, подача декларации в налоговую инспекцию не по месту постановки на учёт налогоплательщика);

· представление декларации не по установленной форме;

· отсутствие в соответствующих полях декларации фамилии, имени, отчества физического лица.

Предоставление налоговой декларации является обязательным для всех налогоплательщиков. На основании этого документа налоговый орган контролирует величину налога, а несвоевременная или полная неуплата могут повлечь не только административное наказание, но и более серьёзные последствия.

В конце нашего урока давайте попробуем ответить на следующие вопросы.

1. Что такое налоговая декларация?

2. В каких случаях нужно подавать налоговую декларацию?

3. В чём отличие подачи рукописной и электронной налоговых деклараций?

4. Почему предоставление налоговой декларации является обязательным для всех налогоплательщиков?

Читайте также: