Презентация бюджетно налоговая политика

Опубликовано: 04.05.2024

Конспект урока

Название предмета и класс: экономика, 11 класс

Номер урока и название темы: урок №13 «Бюджетно-налоговая политика»

Перечень вопросов, рассматриваемых в теме:

- Понятие бюджетно-налоговой (фискальной) политики.

- Цели фискальной политики.

- Прямые и косвенные методы регулирования экономики.

- Стимулирующая и сдерживающая фискальная политика.

- Дискреционная и автоматическая формы фискальной политики.

- Фискальная политика как кратковременная мера регулирования экономики государства.

Глоссарий по теме: бюджетно-налоговая (фискальная) политика, дискреционная фискальная политика, автоматическая (недискреционная) фискальная политика, стимулирующая фискальная политика, сдерживающая фискальная политика.

Теоретический материал для самостоятельного изучения

Латинское слово «fiscus» имеет несколько значений и переводится как корзина, касса, казна, финансы. Следовательно, деятельность, касающуюся сбора финансов в кассу, корзину, т.е. в бюджет, можно считать фискальной или бюджетно-налоговой. Безусловно, эта деятельность – прерогатива государства, его политика.

Бюджетно-налоговая политика (фискальная) – это деятельность государства по регулированию налогов и государственных расходов в целях воздействия на экономику.

Цели фискальной политики совпадают с целями монетарной политики. Такими целями являются:

- экономический рост;

- полная занятость;

- стабильность цен.

Современная фискальная политика включает прямые и косвенные методы регулирования экономики. Прямые методы – это бюджетное финансирование чётко определённых направлений (например, содержание военно-промышленного комплекса, развитие социальной инфраструктуры, развитие науки т.д.).

Косвенные методы – это воздействие государства на совокупный спрос и совокупное предложение, используя систему налогообложения. При помощи системы налогообложения государство воздействует на совокупный спрос. В экономике его принято обозначать как AD (от англ. aggregate demand). Совокупный спрос – это средства, которые готовы потратить все субъекты хозяйственной деятельности страны (потребители, фирмы, правительство).

Помимо совокупного спроса, государство при помощи системы налогообложения воздействует и на совокупное предложение. Совокупное предложение (от англ. aggregate supply, AS) – вся конечная продукция (в стоимостном выражении), произведённая (предложенная) в обществе. Всё, что предприятия страны готовы предложить.

Именно манипулирование налогами (изменение налоговых ставок на различные виды доходов, предоставление налоговых льгот и т.п.) позволяет государству добиваться более устойчивых темпов экономического роста.

Для реализации фискальной политики в процессе достижения макроэкономического равновесия государство использует два основных инструмента:

- изменение ставок налогообложения;

- изменение государственных расходов.

В зависимости от целей, стоящих перед правительством, различают стимулирующую и сдерживающую фискальную политику.

Стимулирующая фискальная политика проводится в период спада экономической активности и предполагает:

- снижение налогов на граждан и фирмы (снижение налога на физические лица ведёт к тому, что у людей будет увеличиваться часть дохода за счёт его сохранения, а у фирм снижение налога на прибыль приведёт к тому, что эта самая прибыль будет увеличиваться);

- увеличение государственных расходов (повышение зарплаты гражданам, трудящимся в бюджетных организациях, пенсий, пособий, строительство различных учреждений социальной инфраструктуры);

- увеличение трансфертов (финансовой помощи в виде пенсий, пособий, стипендий, дотаций, выплат по социальному обеспечению).

Применение данных мер, как правило, приводит к росту совокупного спроса, расширению производства, снижению безработицы, т.е. спад будет приостановлен за счёт использования стимулирующих фискальных мер.

Сдерживающая фискальная политика проводится в период инфляции, когда наблюдается так называемый экономический «бум», и предполагает:

- увеличение налогов;

- сокращение правительственных расходов;

- сокращение трансфертов (финансовой помощи).

Применение данных мер приведёт к снижению совокупного спроса и будет сдерживать рост цен.

По характеру действий фискальных инструментов различают дискреционную (активную) и недискреционную (автоматическую, пассивную) формы фискальной политики.

Фискальная дискреционная политика – это определённые действия государства, в рамках которых оно вводит особые экономические меры, направленные на коррекцию финансового положения внутри страны с целью его стабилизации. Основные действия в рамках данной политики ориентированы на изменение доходной и расходной частей бюджета. Именно поэтому фискальную политику называют бюджетно-налоговой.

Дискреционная форма предполагает маневрирование налогами и государственными расходами для того, чтобы повлиять, изменить объём национального производства, а также контролировать темпы инфляции и уровень безработицы.

Автоматическая форма фискальной политики ориентируется на так называемую «встроенную стабильность», определённый «автоматизм», опирающийся на то, что стабилизаторы уже встроены в систему, и чтобы привести их в действие, не требуется властных решений (принятий законов), и они автоматически стабилизируют экономику, стимулируя её при спаде и сдерживая в период «разогрева».

К встроенным стабилизаторам относят: подоходный налог, косвенные налоги, пособия по безработице, пособия по бедности.

Например, если экономика находится в стадии спада, будет происходить естественное уменьшение налоговых поступлений и рост государственных расходов, а в условиях подъёма будет наблюдаться обратная картина.

Фискальная политика может служить действенным инструментом государственного регулирования рыночной экономики, но лишь как временная мера, поскольку имеет и некоторые негативные черты, снижающие её эффективность:

- изменения (рост или сокращение) государственных расходов, необходимые для проведения стимулирующей или сдерживающей политики, могут не совпадать с другими государственными целевыми расходами, например, с необходимостью укреплять обороноспособность страны, охранять окружающую среду, финансировать научные исследования и т.п.;

- для фискальной политики характерно некоторое «торможение», поскольку, во-первых, парламентёрам необходимо обсудить существующую ситуацию, законодательно её закрепить, и только после этого начнется процесс реализации принятых мер. Во-вторых, нужно время на то, чтобы изменение величины налогов и государственных расходов оказали желаемое воздействие на экономику, и на то, чтобы она начала откликаться. Если процесс будет затянут, то фискальная политика в таких случаях будет играть дестабилизирующую роль.

Эффективность фискальной политики значительно возрастает, если она сочетается с соответствующей денежно-кредитной политикой и опирается на стабильно высокий авторитет государственной власти, распространяющийся на управляемость всех звеньев экономики.

Примеры и разбор решения заданий тренировочного модуля

1. В представленном перечне только три элемента являются характеристиками бюджетно-налоговой политики. Вычеркните лишний элемент.

- Прогрессивный подоходный налог и трансфертные платежи являются инструментами перераспределения дохода в пользу малоимущих.

- Государственные расходы – основной инструмент фискальной политики.

- Цели фискальной политики государства не совпадают с целями монетарной политики.

- Автоматическая форма фискальной политики предполагает «встроенную стабильность».

Для того чтобы выполнить предложенное задание, предлагаем следовать следующему алгоритму:

- актуализировать понятия «прогрессивный налог» (налог, характеризующийся повышением ставки пропорционально доходу) и «трансфертные платежи» (безвозмездная выплата гражданам со стороны государства: пенсии, пособия, стипендии, дотации, выплаты по социальному обеспечению других видов, а также бесплатные услуги, составляющие часть совокупных доходовграждан) – утверждение верное;

- перечислить все основные инструменты фискальной политики (изменение ставок налогообложения и государственные расходы) – утверждение верное;

- назвать цели монетарной политики и сравнить их с целями фискальной (экономический рост, полная занятость и стабильность цен – цели монетарной политики, они же цели фискальной) – значит, это утверждение неверное;

- раскрыть сущность выражения «встроенная стабильность» (обеспечение налоговой системой бюджетных поступлений в зависимости от уровня экономической активности за счёт встроенных в систему стабилизаторов) – утверждение верное.

- Прогрессивный подоходный налог и трансфертные платежи являются инструментами перераспределения дохода в пользу малоимущих.

- Государственные расходы – основной инструмент фискальной политики.

Цели фискальной политики государства не совпадают с целями монетарной политики.- Автоматическая форма фискальной политики предполагает «встроенную стабильность».

2. Добавление подписей к изображениям.

Вашему вниманию представлены различные последствия действий правительства. Подберите к каждому элементу соответствующий тип деятельности (политики) правительства, который он реализует в рамках бюджетно-налоговой (фискальной) политики.

Рисунок 1 – Пример задания практического модуля

Для того чтобы корректно выполнить данное задание, вам необходимо:

- актуализировать сущностно-содержательную характеристику понятия стимулирующая фискальная политика (комплекс правительственных мер, реализуемый в период спада экономической активности, состоит в расширении совокупного спроса путём увеличения государственных расходов, снижения налогов, способствующего росту частных расходов, или некоторого сочетания этих мер);

- вспомнить, когда реализация этого вида политики целесообразна (проводится в период спада экономической активности);

- актуализировать сущностно-содержательную характеристику понятия сдерживающая фискальная политика (комплекс правительственных мер, реализуемый в период экономического бума, направленный на сокращение правительственных закупок или на рост чистых налогов, проводимый для борьбы с инфляцией). Из определения следует, что данный вид фискальной политики целесообразно проводить, когда в стране экономический бум;

- определить понятия, которые актуальны для реализации анализируемых видов фискальной политики.

Ответ: на рисунке 2.

Рисунок 2 – Пример решения задания практического модуля

Основная и дополнительная литература по теме урока:

- Королёва Г. Э. Экономика. 10-11 классы: Учебник для учащихся общеобразовательных учреждений / Г. Э. Королёва, Т. В. Бурмистрова. – М.: Вентана-Граф, 2017. – 192 с. : ил. – С. 142–144.

- Шевчук В. А., Шевчук Д. А. Макроэкономика. Конспект лекций. – М.: Высшее образование, 2009. – 145 с. – С. 77–81.

Открытые электронные ресурсы по теме урока:

Автор: . Чтобы увеличить слайд, нажмите на его эскиз. Чтобы использовать презентацию на уроке, скачайте файл «Налогово-бюджетная политика.ppt» бесплатно в zip-архиве размером 288 КБ.

Налогово-бюджетная политика

Налогово-бюджетная политика и экономический рост

уроки для Восточной Европы и Центральной Азии.

Экономический рост

Каким образом общая структура и динамика государственных финансов влияют на экономический рост? Сальдо государственного бюджета Уровень доходов и расходов правительства Структура расходов и налогообложения Каким образом можно повысить эффективность государственных расходов и налогообложения? Инфраструктура Образование Здравоохранение Пенсионное обеспечение Единая ставка подоходного налога Налоги на фонд заработной платы

Структура расходов

Влияние налогово-бюджетной политики на экономический рост зависит от качества государственного управления. Размер правительства и структура расходов имеют большее значение при низком качестве государственного управления, а структура налогов имеет значение и при высоком качестве государственного управления. Высокий дефицит государственного бюджета замедляет экономический рост в обоих случаях. В большинстве стран ЕЦА фискальное пространство необходимо создавать путём повышения эффективности расходов, нежели с помощью увеличения их уровня. Существует потенциал для повышения эффективности расходов на инфраструктуру, образование, здравоохранение и пенсии. Недавние реформы подоходного налогообложения являются положительным шагом, однако они не решают проблемы высокого налогового бремени на фонд заработной платы.

Налогово-бюджетная политика

и экономический рост: тенденции и взаимосвязи.

Экономики стран ЕЦА

После начального резкого экономического спада, экономики стран ЕЦА в последние годы растут высокими темпами.

Сальдо государственного бюджета

За последние годы сальдо государственного бюджета заметно улучшились в большинстве стран ЕЦА …однако, в некоторых странах требуется дальнейшая фискальная стабилизация.

Фискальные стабилизации

Успешные фискальные стабилизации были глубже чем безуспешные, и достигались они в основном путём широкомасштабного сокращения расходов.

Фискальная стабилизация

Экономический рост ускоряется, когда фискальная стабилизация проходит успешно…

Позитивное воздействие

…А стабилизации, которые финансировались за счёт сокращения “непродуктивных” расходов, оказывали особенно сильное позитивное воздействие на экономический рост.

Уровень государственных расходов

в большинстве стран ЕЦА выше, чем в сравнимых странах с высокими темпами экономического роста.

Первичные государственные расходы и доходы на душу населения по паритету покупательной способности (ППС), средние за 2000-04 гг.

Высокий уровень государственных расходов

в странах ЕЦА объясняется в основном большими социальными выплатами.

Структура первичных государственных расходов в странах ЕЦА, средние за 1996-2005 гг.

Высокий уровень государственных расходов ведёт к замедлению роста в странах со слабым государственным управлением

… Но не в странах с высоким качеством государственного управления

Уровень государственных расходов, в % от ВВП

Неправильное распределение расходов

Почему высокий уровень государственных расходов, превышающий определенные пределы, неблагоприятно сказывается на росте?

…И негативное влияние этих факторов становится сильнее при слабом управлении

Неправильное распределение расходов: при высоком уровне государственных расходов правительства могут тратить больше на менее продуктивные расходы Низкая эффективность правительства: техническая и управленческая слабость правительства проявляется более ярко, когда сфера деятельности государства велика Высокие налоги: финансирование высокого уровня государственных расходов требует высоких налогов, которые могут негативно сказаться на стимулах для сбережений, инвестирования, занятости и производительности

Степень влияния государственных расходов и доходов на экономический рост

также зависит от качества государственного управления.

Уровень государственных расходов и их структура наиболее ощутимо влияют на рост при слабом управлении; структура расходов и доходов оказывает более ощутимое влияние на рост при сильном управлении.

Отсутствие измеряемого влияния

Отсутствие измеряемого влияния

Отсутствие измеряемого влияния

Отсутствие измеряемого влияния

Приоритетные задачи

по повышению эффективности государственных расходов.

Фискальный запас

Лишь немногие страны ЕЦА имеют фискальный запас для дополнительных государственных расходов.

Структурные реформы

в инфраструктуре имеют первостепенное значение . также необходимо финансировать ремонт и содержание, вовлекать частный сектор, и производить некоторые новые инвестиции.

Результаты

В образовании и здравоохранении страны ЕЦА имеют хорошие результаты для своего уровня доходов…

Показатель эффективности использования ресурсов

…Но эти результаты даются дорогой ценой.

Пример: показатель эффективности использования ресурсов для достижения имеющейся продолжительности жизни при рождении

Реформы

могут повысить эффективность государственных расходов в образовании и здравоохранении.

Реформы в образовании: Распределение финансирования из расчёта на каждого ученика Переход к более эффективным (как правило, большим) размерам классов/учебных групп Делать меньший акцент на более дорогое профессиональное образование Увеличение роли частного финансирования, особенно в высшем образовании Реформы в здравоохранении: Консолидация больниц для повышения их эффективности Укрепление стимулов для экономии как со стороны медицинских учреждений, так и со стороны пациентов (например, введение доплат пациентами, предоставление бесплатного базового пакета мед. услуг) Принятие мер по сокращению высоких (часто неофициальных) платежей наличными Улучшение прозрачности и повышение ответственности на всех уровнях

Пенсионное обеспечение

требует особого внимания в странах ЕЦА.

В этой области ситуация в ЕЦА отличается от сопоставимых стран Наследие достаточно высокого пенсионного обеспечения Падение уровня занятости (усиливаемое высокими налогами на фонд заработной платы) Старение населения

Доля населения пенсионного возраста, получающего пенсии, превышает долю населения, которое находится в трудоспособном возрасте, т.е. способно делать вклады в систему социального обеспечения

Пенсионные системы

Двоякий подход к пенсионной реформе?

Для стран со средним уровнем доходов: государственные/частные пенсионные системы, основанные на долевых взносах + социальная помощь, основанная на оценке степени нуждаемости Для стран с низким уровнем доходов: всеобщая невысокая базовая пенсия (финансируемая из общих доходов бюджета) Все системы, основанные на долевых взносах, должны быть полностью самофинансируемыми Во многих случаях достижение финансовой устойчивости пенсионных систем потребует сокращения пенсионных льгот

Искажения в налоговой системе

Как можно уменьшить искажения в налоговой системе?

Распределение доходов

Страны ЕЦА являются мировыми лидерами в области реформ по введению единой ставки подоходного налога…

Воздействие этих реформ на доходы бюджета, производственные стимулы, распределение доходов и экономический рост, в целом, было позитивным.

Поступления от подоходного налога с физических лиц, в % от ВВП

Налоговое администрирование

…Но требуются принятие дополнительных мер для усиления положительного воздействия от введения налогов, взимаемых по единой ставке.

Необходимо: Закрыть лазейки для неуплаты налогов и ликвидировать специальные освобождения от налогов Поддерживать соответствующие налоговые скидки для укрепления справедливости Укреплять налоговое администрирование Реформировать налоги на фонд заработной платы и систему социального страхования

Налоги на фонд заработной платы

всё ещё слишком высоки…

Социальные пособия

…и приводят к низкому уровню занятости и участия рабочей силы в странах ЕЦА.

Странам ЕЦА следует упростить и усовершенствовать социальные пособия, и перейти на финансирование здравоохранения и некоторых социальных выплат из общих доходов бюджета с тем, чтобы повысить стимулы для роста занятости

Влияние фискальной политики

Влияние фискальной политики на экономический рост зависит от качества государственного управления Уровень государственных расходов и их структура имеют особое значение при низком качестве управления. При качественном управлении структура налоговых поступлений также играет роль. Высокие дефициты бюджета сокращают рост в обоих случаях. В большинстве стран ЕЦА необходимо создавать фискальное пространство с помощью повышения эффективности расходов, а не повышения их уровня Существуют возможности для повышения эффективности расходов в области инфраструктуры, образования, здравоохранения и пенсионного обеспечения. Недавние реформы подоходного налогообложения принесли позитивные результаты, но, кроме этого, необходимо обратить внимание на высокий уровень налогообложения фонда заработной платы

![]()

Описание разработки

В презентации рассматриваются понятия: налоги и сборы, основные принципы налогообложения (согласно НК РФ), функции налогов – фискальная, распределительная, регулирующая, стимулирующая, контрольно-учетная. Презентацию можно использовать на уроках обществознания и экономики. Так же рассматривается система налогообложения.

Налоговая политика - это система мероприятий государства в области налогообложения, которая строится с учетом компромисса интересов государства и налогоплательщика

Налоги - обязательные, индивидуально безвозмездные платёжи, взимаемые органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сборы – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов гос. органами юридически значимых действий (лицензий)

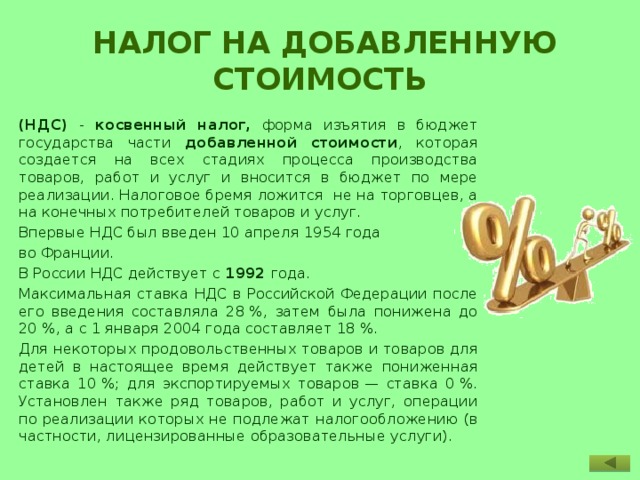

(НДС) - косвенный налог, форма изъятия в бюджет государства части добавленной стоимости, которая создается на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации. Налоговое бремя ложится не на торговцев, а на конечных потребителей товаров и услуг.

Впервые НДС был введен 10 апреля 1954 года

В России НДС действует с 1992 года.

Максимальная ставка НДС в Российской Федерации после его введения составляла 28 %, затем была понижена до 20 %, а с 1 января 2004 года составляет 18 %.

Для некоторых продовольственных товаров и товаров для детей в настоящее время действует также пониженная ставка 10 %; для экспортируемых товаров — ставка 0 %. Установлен также ряд товаров, работ и услуг, операции по реализации которых не подлежат налогообложению (в частности, лицензированные образовательные услуги).

Содержимое разработки

Налоговая политика

Обществознание 11 класс

План урока

- Налоговая политика

- Основные принципы налогообложения

- Функции налогов

- Система налогов в РФ

- Проверим себя

Налоговая политика -

это система мероприятий государства в области налогообложения, которая строится с учетом компромисса интересов государства и налогоплательщика

Налоги - обязательные , индивидуально безвозмездные платёжи , взимаемые органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сборы – обязательный взнос , взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов гос. органами юридически значимых действий (лицензий)

Основные принципы налогообложения (НК РФ ст.3)

1) законность

Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, не предусмотренные НК РФ либо установленные в ином порядке, чем это определено НК РФ;

2) принцип определенности

Ясность и недвусмысленность правовой нормы;

3) принцип обязательности уплаты налогов и сборов

В соответствии с этим принципом каждое лицо должно уплачивать законно установленные налоги и сборы.

4) принцип недискриминационного характера налогов и сборов -

Налоги и сборы не могут различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

5) принцип экономической обоснованности

Налоги и сборы должны иметь экономическое основание и не могут быть произвольными.

6) принцип установления всех элементов налогообложения .

При установлении налогов должны быть определены все элементы налогообложения.

7) обеспечение единого экономического пространства РФ (К РФ ч.1 ст.8)

8 ) все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Функции налогов

Фискальная

- осуществляется за счет налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов

- осуществляется за счет налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов

Распределительная (социальная)

- состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения).

- состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения).

Регулирующая

- направлена на достижение посредством налоговых механизмов тех или иных задач экономической политики государства

- направлена на достижение посредством налоговых механизмов тех или иных задач экономической политики государства

Стимулирующая

- направлена на поддержку развития тех или иных экономических процессов.

- направлена на поддержку развития тех или иных экономических процессов.

Контрольно-учетная

- Осуществление учета доходов граждан, предприятий и организаций

- Осуществление учета доходов граждан, предприятий и организаций

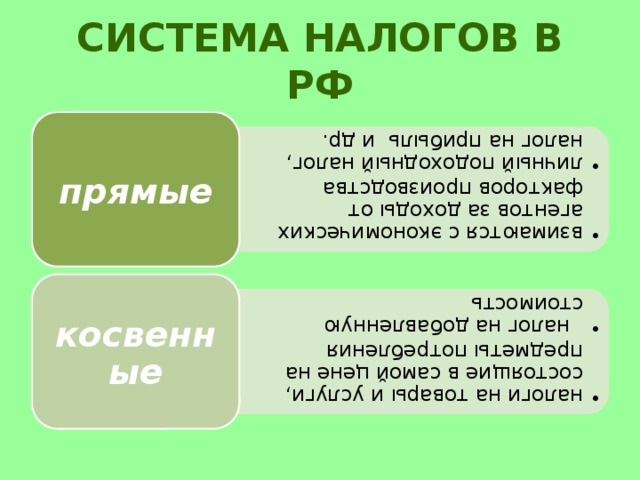

- взимаются с экономических агентов за доходы от факторов производства личный подоходный налог, налог на прибыль и др.

- взимаются с экономических агентов за доходы от факторов производства

- личный подоходный налог, налог на прибыль и др.

- налоги на товары и услуги, состоящие в самой цене на предметы потребления налог на добавленную стоимость

- налоги на товары и услуги, состоящие в самой цене на предметы потребления

- налог на добавленную стоимость

Система налогов в РФ

прямые

косвенные

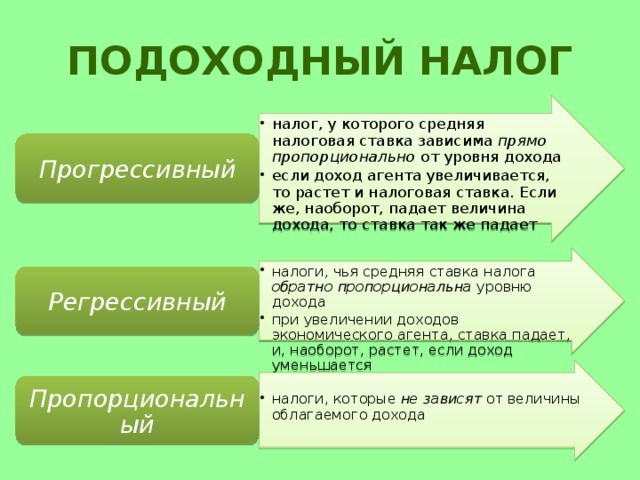

Подоходный налог

- налог, у которого средняя налоговая ставка зависима прямо пропорционально от уровня дохода если доход агента увеличивается, то растет и налоговая ставка. Если же, наоборот, падает величина дохода, то ставка так же падает

- налог, у которого средняя налоговая ставка зависима прямо пропорционально от уровня дохода

- если доход агента увеличивается, то растет и налоговая ставка. Если же, наоборот, падает величина дохода, то ставка так же падает

Прогрессивный

- налоги, чья средняя ставка налога обратно пропорциональна уровню дохода при увеличении доходов экономического агента, ставка падает, и, наоборот, растет, если доход уменьшается

- налоги, чья средняя ставка налога обратно пропорциональна уровню дохода

- при увеличении доходов экономического агента, ставка падает, и, наоборот, растет, если доход уменьшается

Регрессивный

- налоги, которые не зависят от величины облагаемого дохода

- налоги, которые не зависят от величины облагаемого дохода

Пропорциональный

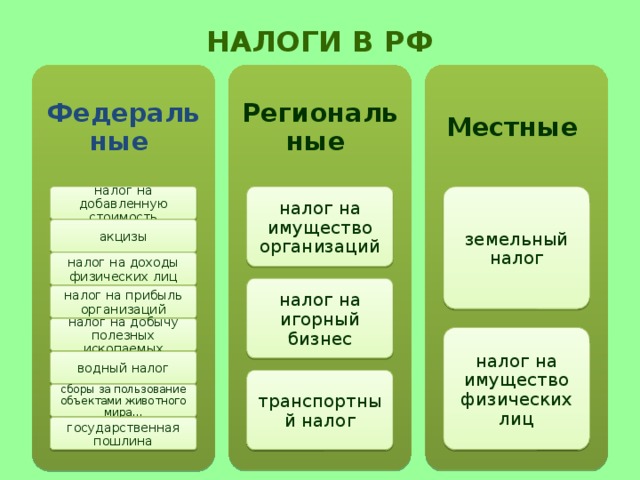

Налоги в РФ

Федеральные

Региональные

налог на имущество организаций

налог на добавленную стоимость

налог на доходы физических лиц

налог на игорный бизнес

налог на прибыль организаций

налог на добычу полезных ископаемых

налог на имущество физических лиц

сборы за пользование объектами животного мира…

налог на добавленную стоимость

(НДС) - косвенный налог, форма изъятия в бюджет государства части добавленной стоимости , которая создается на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации. Налоговое бремя ложится не на торговцев, а на конечных потребителей товаров и услуг.

Впервые НДС был введен 10 апреля 1954 года

В России НДС действует с 1992 года.

Максимальная ставка НДС в Российской Федерации после его введения составляла 28 %, затем была понижена до 20 %, а с 1 января 2004 года составляет 18 %.

Для некоторых продовольственных товаров и товаров для детей в настоящее время действует также пониженная ставка 10 %; для экспортируемых товаров — ставка 0 %. Установлен также ряд товаров, работ и услуг, операции по реализации которых не подлежат налогообложению (в частности, лицензированные образовательные услуги).

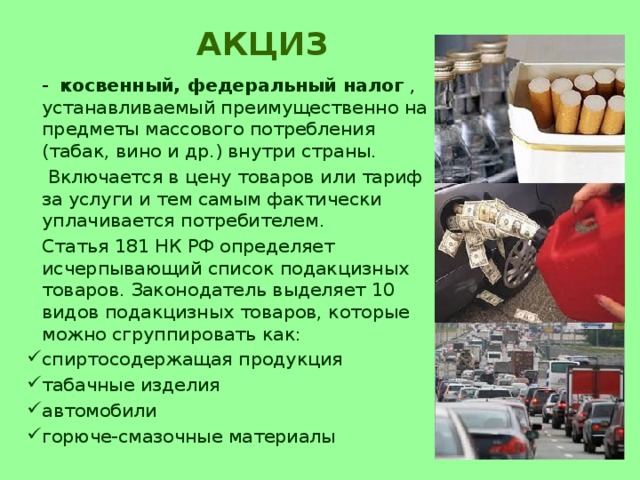

- косвенный, федеральный налог , устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны.

Включается в цену товаров или тариф за услуги и тем самым фактически уплачивается потребителем.

Статья 181 НК РФ определяет исчерпывающий список подакцизных товаров. Законодатель выделяет 10 видов подакцизных товаров, которые можно сгруппировать как:

- спиртосодержащая продукция

- табачные изделия

- автомобили

- горюче-смазочные материалы

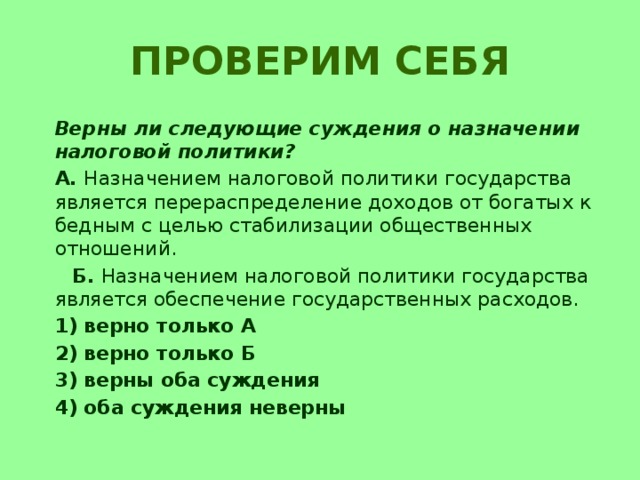

Проверим себя

Верны ли следующие суждения о назначении налоговой политики?

А. Назначением налоговой политики государства является перераспределение доходов от богатых к бедным с целью стабилизации общественных отношений.

Б. Назначением налоговой политики государства является обеспечение государственных расходов.

1) верно только А

2) верно только Б

3) верны оба суждения

4) оба суждения неверны

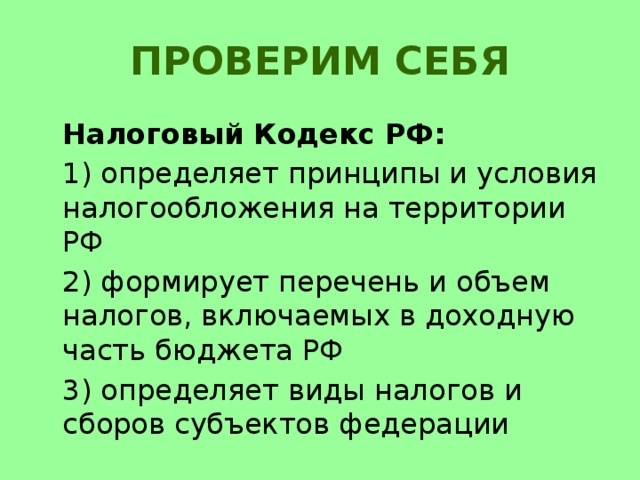

Проверим себя

Налоговый Кодекс РФ:

1) определяет принципы и условия налогообложения на территории РФ

2) формирует перечень и объем налогов, включаемых в доходную часть бюджета РФ

3) определяет виды налогов и сборов субъектов федерации

Проверим себя

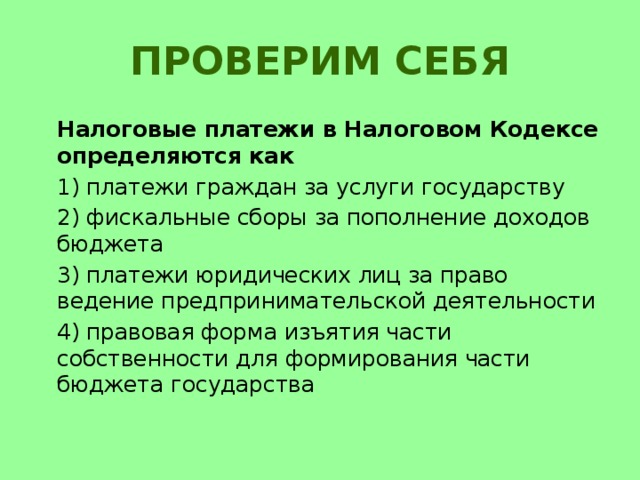

Налоговые платежи в Налоговом Кодексе определяются как

1) платежи граждан за услуги государству

2) фискальные сборы за пополнение доходов бюджета

3) платежи юридических лиц за право ведение предпринимательской деятельности

4) правовая форма изъятия части собственности для формирования части бюджета государства

Проверим себя

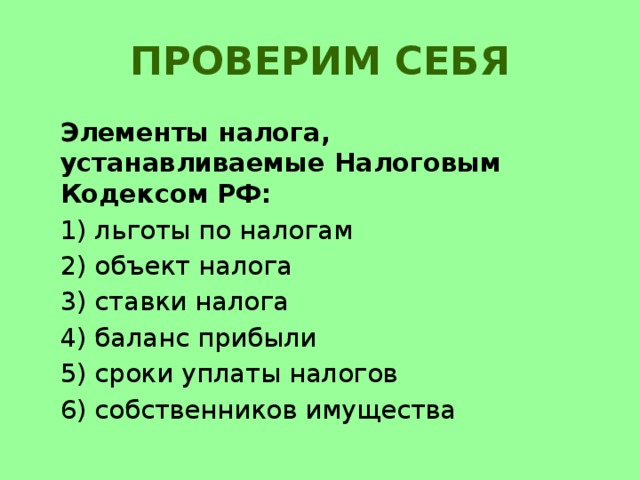

Элементы налога, устанавливаемые Налоговым Кодексом РФ:

Код для использования на сайте:

Скопируйте этот код и вставьте себе на сайт

Для скачивания поделитесь материалом в соцсетях

После того как вы поделитесь материалом внизу появится ссылка для скачивания.

Подписи к слайдам:

Налог- обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Субъект налога – это лицо, обязанное платить налог. Налоговый кодекс именует субъекта налога( юридическое или физическое лицо) налогоплательщиком.

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Объект налога- доход или имущество, подлежащее налогообложению .

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Источник налога- это доход налогоплательщика (заработная плата, прибыль, процент), из которого оплачивается налог.

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Ставка налога- величина налога на единицу обложения.

финансирование государственных расходов, пополнение бюджета;

поднимая или снижая налоги, государство либо способствует его развитию, либо сдерживает темпы экономического развития;

через налоги перераспределяются доходы населения и поддерживаются неимущие слои населения;

учёт доходов граждан, предприятий и организаций

сдерживание потребления вредных для здоровья продуктов путём установления на них повышенных налогов;

стимулирование развития научно-технического прогресса, увеличения числа рабочих мест, капитальных вложений в расширение производства путём применения льготного налогообложения

Пропорциональный налог

Ставка налога остается неизменной независимо от суммы получаемых доходов

Регрессивный

Ставка налога снижается по мере роста получаемых доходов. Люди с меньшими доходами платят их большую часть в виде налогов.

Прогрессивный налог

Ставка налога повышается по мере роста получаемых доходов. Люди с большими доходами платят их большую часть в виде налогов.

ПРЯМЫЕ И КОВЕННЫЕ НАЛОГИ

По виду объектов налогообложения и способа взимания: прямые (подоходный налог, налог на прибыль хозяйственных организаций, налог на наследование или дарение, земельный налог, налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, лесной налог, водный налог, налог на имущество организаций и т. п.);

косвенные налоги устанавливаются в виде надбавок к цене товаров и услуг и являются налогами на потребителей ( акцизные, налог с продаж, налог на экспорт, частично налог на добавленную стоимость, таможенные пошлины)

ПРЯМЫЕ И КОСВЕННЫЕ НАЛОГИ

Таможенные пошлины – косвенные налоги, взимаемые при ввозе, вывозе и провозе товаров через территорию данного государства.

ПРЯМЫЕ И КОВЕННЫЕ НАЛОГИ

Акциз– косвенный налог, которым облагается продукция, реализуемая внутри страны.

Подакцизные товары в РФ:

спиртосодержащая и алкогольная продукция;

автомобильный бензин, дизельное топливо;

По уровням взимания налогов можно выделить: 1) федеральные 2) региональные 3) местные

ФЕДЕРАЛЬНЫЕ, РЕГИОНАЛЬНЫЕ И МЕСТНЫЕ НАЛОГИ

Федеральные налоги и сборы — налоги и сборы, устанавливаемые Налоговым кодексом Российской Федерации и обязательные к уплате на всей территории Российской Федерации

Налог на добавленную стоимость

Налог на доходы физических лиц

Налог на прибыль организаций

Налог на добычу полезных ископаемых

Водный налог

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Государственная пошлина

Региональные налоги – обязательные платежи в бюджет соответствующих субъектов РФ, устанавливаемые законами субъектов Российской Федерации в соответствии с Налоговым кодексом и обязательные к уплате на территории всех регионов соответствующих субъектов РФ.

Транспортный налог,

налог на имущество организаций,

налог на игорный бизнес

лесной налог,

плата за воду и пр.

земельный налог.

курортный налог,

налог на рекламу,

налог на содержание жилого фонда и др.

Местные налоги — налоги и сборы, ставки которых устанавливаются представительными органами государственной власти, а налоговые суммы поступают в доходы местных органов государственной власти и расходуются ими

налоги должны быть равными для каждого уровня дохода;

определённость и точность налогов

размер налогов, сроки, способ и порядок их начисления должны быть точно определены и понятны;

неизбежность осуществления платежа.

Размер налогов и порядок их взимания должны быть утверждены законодательно

Охват налогами всех экономических субъектов, получающих доходы, независимо от организационно-правовой формы

Экономичность и эффективность

тяжесть налогообложения не должна подрывать возможность продолжения производства и лишать государство в последующем налоговых поступлений

НАЛОГОВАЯ СИСТЕМА РОССИИ

Налоговая система — совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на территории страны

- Бюджетно-налоговая политика государства — что это такое

- Сущность, на что направлена, что входит в структуру

- Механизмы бюджетно-налоговой политики

- Стимулирующая и сдерживающая фискальная политика

- Дискреционная и автоматическая политика

- Плюсы и минусы фискальной политики

Бюджетно-налоговая политика государства формируется исходя из ситуации с его экономикой, стратегических целей и задач. Цель ее проведения: разумное перераспределения налогов, сохранение баланса между доходами и расходами бюджета, достижение профицита и сокращение государственного долга.

Бюджетно-налоговая политика государства — что это такое

Бюджетно-налоговая политика — комплекс мер, с помощью которых правительство регулирует уровень своих расходов и доходов, в том числе от налоговых поступлений, чтобы контролировать экономику и благосостояние страны.

Цель бюджетно-налоговой стратегии:

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут.

- обеспечение экономического роста;

- преодоление проблемы безработицы;

- минимальный уровень инфляции.

Реализуется законодательной и исполнительной властью (правительством, Минфином, налоговыми и другими органами).

Фискальная политика основана на теории кейнсианской экономики британского экономиста Джона Кейнса. Согласно его идеям правительства могут влиять на уровень макроэкономической производительности, увеличивая или уменьшая уровни налогов и государственных расходов.

Например, они могут сдерживать инфляцию, увеличивать уровень занятости в стране и контролировать денежную массу в стране при помощи кредитно-денежной политике Центробанка.

Если в стране растет внутренний и внешний долг, происходит бегство инвесторов и сокращение поступлений в казну, предпринимается жесткая бюджетно-налоговая политика для восстановления экономики. И наоборот, если в стране нет спада деловой активности, то предпочтение отдается нейтральным мерам для поддержания баланса расходов и доходов.

Сущность, на что направлена, что входит в структуру

Суть бюджетно-налоговой политики можно объяснить двумя словами: установление баланса между налоговыми ставками и государственными расходами. Достигается это разными методами и инструментами. В частности расходы могут быть повышены не только за счет налогообложения, но и продажи активов, печатания денег, использования резервов.

Основные направления и виды бюджетно-налоговой политики:

- Стратегия снижения налогов или политика экспансии. Если экономика падает, правительство может снизить налоги и увеличить государственные расходы. Такую политику нужно проводить осторожно и краткосрочно, чтобы не привести страну к значительному росту инфляции. В результате вырастет спрос на товары и услуги, бизнес начнет возрождаться, ситуация улучшится. Этот тип политики используется во время рецессий для создания основы устойчивого экономического роста.

- Стратегия сдерживания.Когда инфляция высокая, правительство может повысить ставки налогов и сократить госрасходы, чтобы произошло уменьшение денег в обращении. При сдерживающей налогово-бюджетной политике правительство собирает больше денег за счет налогов, чем тратит. Эта политика лучше всего работает во времена экономического подъема. Она замедляет темпы экономического роста и сдерживает инфляцию.

- Нейтральная стратегия. Направлена на поддержание сбалансированного бюджета. Реализуется в особые периоды, когда экономика не находится в состоянии спада или роста.

Выбирая стратегию, правительство может играть активную роль в изменении своих расходов или уровня налогообложения. Эти действия приводят к увеличению или уменьшению совокупного спроса. Экспансионистская политика сдвигает кривую совокупного спроса вправо, в то время как стратегия сдерживания сдвигает ее влево.

Механизмы бюджетно-налоговой политики

Правительства используют налогово-бюджетную политику, чтобы влиять на уровень совокупного спроса в макроэкономике, стремясь достичь стабильности инфляции и экономического роста.

У правительства существует два основных рычага для своих целей:

- изменить уровень и состав налогообложения;

- поменять уровень расходов в различных секторах экономики.

Основные инструменты, которые используются: госрасходы, налоги и трансферты. Напомним, совокупный спрос состоит из потребления, инвестиций, госрасходов и экспорта.

Кривая совокупного спроса сместится в результате изменений любого из этих компонентов. Для этого применяются прямые и косвенные методы регулирования.

Если используются прямые средства бюджетного регулирования, то это может выглядеть, как увеличение затрат на проведение реформ, запуск нового производства. Когда применяются косвенные методы, происходит влияние на размеры спроса, финансовые возможности производителей товаров.

- Политика экспансии предполагает увеличение госрасходов, снижение налогов или сочетание этих двух факторов. Это приводит к смещению кривой совокупного спроса вправо.

- Политика сдерживания предполагает, наоборот, сокращение расходов, повышение налоговых ставок или сочетание этих двух методов. Это приводит к сдвигу кривой совокупного спроса влево.

Госзакупки и трансфертные платежи (выплата пенсий, стипендий, пособий по безработице) повышают госрасходы. Повышение налогов уменьшает доходы бизнеса, что приводит к уменьшению сбережений.

В современной России применяется разные инструменты фискальной политики, в том числе увеличение госзакупок товаров и услуг, повышение и индексация пенсий и других выплат. В РФ преобладает сдерживающая стратегия. В 2020 году в связи с пандемией коронавируса начали увеличиваться выплаты населению, вводиться налоговые каникулы и применяться другие меры по сдерживанию инфляции, коррекции баланса доходов и расходов.

Стимулирующая и сдерживающая фискальная политика

Стимулирующая политика (стратегия экспансии, расширения) используется для пробуждения экономики во время рецессии. Это увеличивает совокупный спрос, что, в свою очередь, наращивает объем производства и увеличивает количество рабочих мест в экономике.

Преследуя политику экспансии, правительство увеличивает расходы, снижает налоги или сочетает и то, и другое. Если государственные расходы превышают налоговые поступления, экспансионистская политика приведет к дефициту бюджета.

Сдерживающая стратегия применяется при инфляции спроса, а также для погашения долгов. Проводя ограничительную фискальную политику, правительство может сократить свои расходы, поднять налоги или сочетать разные стратегии. Если налоговые поступления превышают расходы, то возникает профицит бюджета.

Когда экономика производит меньше, чем нужно, экспансионистская фискальная политика может использоваться для стимулирования производства. Особенность ее в том, что наращивание расходов и снижение налогов приводят к увеличению совокупного спроса. С нижение налогов оказывает такое же влияние на доходы и потребление, как и увеличение госрасходов. Выбор направления зависит от воли правящей власти в стране.

Мультипликатор госрасходов всегда положительный, а налоговый — всегда отрицательный. Это связано с тем, что существует обратная зависимость между налогами и совокупным спросом.

Дискреционная и автоматическая политика

Направление и принципы регулирования могут разделяться на дискреционные (регулирование за счет увеличения расходов и дефицита бюджета при снижении налогов) и автоматические (незапланированная смена структуры закупок и налогов).

Дискреционная фискальная политика означает, что правительство вносит изменения в налоговые ставки, меняет государственные расходы либо выбирает что-то одно из этих мер. Например, происходит снижение НДС для стимулирования расходов. Это вынуждает людей тратить больше денег.

Автоматическая бюджетно-налоговая стратегия реализуется там, где во время рецессии правительство просто вынуждено расходовать больше средств (например, на социальные выплаты, пособия по безработице).

Во время экономического подъема налоговые поступления автоматически растут, а расходы на льготы падают — происходит сдерживание экономического роста. Во время рецессии доходы от налогов сокращаются, но расходы на пособия растут, что также помогает оживлять экономический процесс в стране.

Плюсы и минусы фискальной политики

Налогово-бюджетная политика демонстрирует эффективность в условиях глубокой рецессии, когда денежно-кредитной политики недостаточно для стабилизации экономики. Например, после кризиса 2008/2009 года многие страны прибегали к политике экспансии для восстановления деловой активности. Но у нее есть и свои существенные недостатки.

- достижения баланса между доходами и расходами;

- устранения проблемы безработицы;

- уменьшение инфляции;

- смягчение циклических колебаний;

- рост акций и фондовых индексов в случае уменьшения налогов.

- может привести к росту инфляции, вялости экономики и высокому уровню безработицы;

- политика экспансии может привести к росту заимствований у государства;

- возможно влияние только на средний класс, на который приходится больше всего налогоплательщиков (например, при повышении налогов), в то время как для других нагрузка будет незаметной.

Еще один существенный минус фискальной политики экспансии: медленная реализация для достижения экономического эффекта. К тому же она не всегда происходит удачно. К примеру, в 2010 году правительство Великобритании проводило жесткую фискальную политику, пытаясь сократить дефицит бюджета, но это в итоге привело к двойной рецессии.

Налогово-бюджетную политику проводят для корректировки уровней расходов и налогообложения с целью выравнивания деловых циклов в экономике. Характеристика стратегии зависит от множества факторов, в том числе от уровня спада или стагнации, выбранной цели и имеющихся в наличии инструментов регулирования.

Читайте также:

- В этом документе указывается когда и какие налоги должно уплатить предприятие

- Безвозмездные выплаты учредителю налогообложение

- Положение о земельном налоге на территории муниципального образования город сковородино

- Здание введено в эксплуатацию в декабре налог на имущество

- Образец платежного поручения ввозная таможенная пошлина