Образец платежного поручения ввозная таможенная пошлина

Опубликовано: 29.04.2024

Федеральная таможенная служба информирует, что в связи со вступлением

в силу положений Федерального закона от 27 декабря 2019 г. № 479-ФЗ

«О внесении изменений в Бюджетный кодекс Российской Федерации в части

казначейского обслуживания ц системы казначейских платежей» с 1 января

2021 года Федеральное казначейство переходит на казначейское обслуживание

поступлений в бюджеты бюджетной системы Российской Федерации в системе

казначейских платежей.

В связи с этим с 1 января 2021 года меняются реквизиты для осуществления

перевода денежных средств в счет уплаты таможенных и иных платежей:

-в качестве счета получателя средств указывается соответствующий

казначейский счет, открытый в территориальном органе Федерального

казначейства (далее - ТОФК);

- в качестве счета банка получателя указывается банковский счет, входящий

в состав единого казначейского счета, открытого ТОФК на балансовом счете

№ 40102 «Единый казначейский счет»;

- в качестве банковского идентификационного кода (далее - БИК) банка

получателя указывается БИК ТОФК.

Уплата таможенных и иных платежей осуществляется на счет, открытый

Межрегиональному операционному управлению Федерального казначейства

(далее — Межрегиональное операционное УФК) на балансовый счет №40102

«Единый казначейский счет».

Формат, порядок заполнения и оформления распоряжения о переводе

денежных средств в уплату платежей в бюджетную систему (далее - платежное

поручение) определены нормативными правовыми актами Банка России

о правилах осуществления перевода денежных средств и приказом Минфина

России от 12 ноября 2013 г. № 107н «Об утверждении Правил указания

информации в реквизитах распоряжений о переводе денежных средств в уплату

платежей в бюджетную систему Российской Федерации».

Оформление одного платежного поручения допускается только по одному

таможенному и иному платежу (коду бюджетной классификации),

администрируемому таможенными органами, согласно бюджетной

классификации Российской Федерации.

Реквизиты счета:

(13) «Наименование банка получателя средств» - Операционный

департамент Банка России//Межрегиональное операционное УФК г. Москва;

(14) «БИК банка получателя средств» - 024501901;

(15) «Номер счета банка получателя средств (номер банковского счета,

входящего в состав единого казначейского счета)» - 40102810045370000002;

(17) «Номер счета получателя средств (номер казначейского счета)» -

03100643000000019502;

(21) «Очередность платежа» - 5;

(22) «Код» - указывается уникальный идентификатор платежа, состоящий

из 20 или 25 знаков, при этом все знаки уникального идентификатора платежа

одновременно не могут принимать значение ноль («0»). В случае отсутствия

уникального идентификатора платежа указывается значение ноль («0»);

(16) «Получатель» - Межрегиональное операционное УФК

(ФТС России);

(61) «ИНН» получателя» - 7730176610;

(103) «КПП» получателя - 773001001;

(105) «ОКТМО» - 45328000;

(101) - двузначный показатель статуса плательщика:

«06» - участник внешнеэкономической деятельности - юридическое лицо,

за исключением получателя международного почтового отправления;

«07» - таможенный орган;

«16» - участник внешнеэкономической деятельности - физическое лицо;

«17» - участник внешнеэкономической деятельности - индивидуальный

предприниматель;

«28» - участник внешнеэкономической деятельности — получатель

международного почтового отправления.

(104) -код бюджетной классификации в соответствии с бюджетной

классификацией Российской Федерации;

(107) - восьмизначный код таможенного органа;

(24) «Назначение платежа» - дополнительная информация, необходимая

для идентификации назначения платежа.

Реквизиты для оплаты таможенных платежей в 2021 находятся по тут этой ссылке.

Данные указанные в текущей статье были актуальны в 2019-2020 годах.

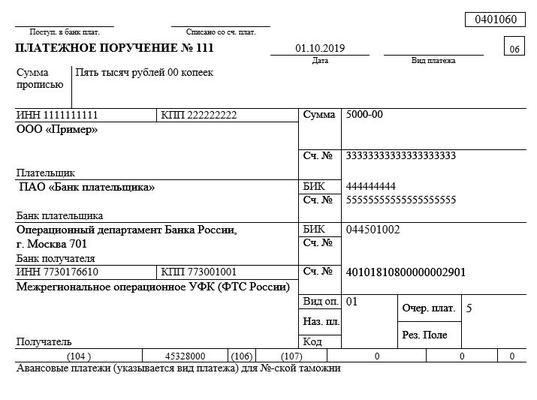

Реквизиты для заполнения платежки в таможню:

банк получателя – Операционный департамент Банка России, г. Москва 701

БИК 044501002, счет № 40101810800000002901,

получатель – Межрегиональное операционное УФК (ФТС России),

КБК (графа 104 в п/п)- в зависимости от назначения платежа (см.ниже)

В графу 107 обязательно- 10000010

С 2019 года ФТС перевел всех участников ВЭД на Единый Лицевой Счет (ЕЛС).

Теперь нет необходимости оплачивать платежи на разные таможни по всей стране, а вместо этого появился единый счет, с которого любая таможня России может списывать платежи. Единственное, что пока осталось разделение по назначению платежа (т.е. по КБК). Из-за этого остается необходимость проводить несколько платежей: авансовый (там. сборы, НДС, акциз), на ввозную пошлину, на прочие платежи.

Все таможенные платежи (пошлина, сборы, НДС и акцизы) оплачиваются безналичным путем.

В абсолютном большинстве случаев требуется сделать 2 платежа: авансовый платеж и пошлина. Авансовый платеж подходит для таможенных сборов за оформление, НДС и акциза. Второй, соответственно, для ввозной пошлины. О расчете размера таможенных платежей я рассказывал тут .

При оплате платежей АРХИВАЖНО правильно заполнить платежное поручение! Очень часто даже опытные участники ВЭД совершают ошибки при заполнении платежки.

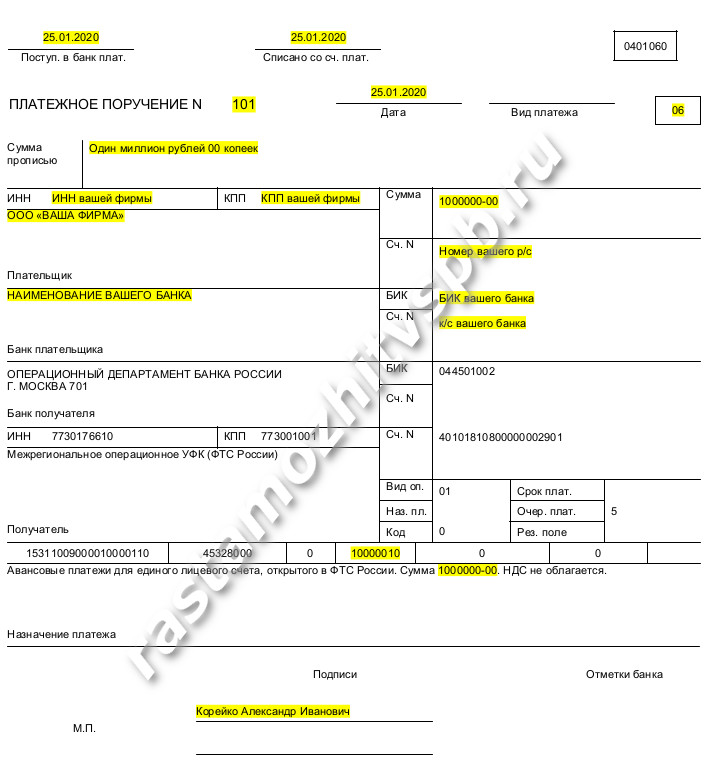

Образец заполнения авансовой платежки (т.е. для оплаты сборов, НДС и акциза) представлен ниже:

Значения, которые выделены желтым цветом, нужно заменить на свои.

Несомненно любой бухгалтер или руководитель сможет самостоятельно заполнить реквизиты получателя, НО на что стоит обратить внимание:

— графа 101- сюда вбиваем ваш статус как участника ВЭД. Для юридических лиц это 06, для индивидуальных предпринимателей – 17.

— графа 104 – код КБК. Для авансовых платежей это «15311009000010000110»

— графа 105 – код ОКТМО — всегда 45328000

— графа 107 — 10000010

— графы 106,108-110- не заполняются.

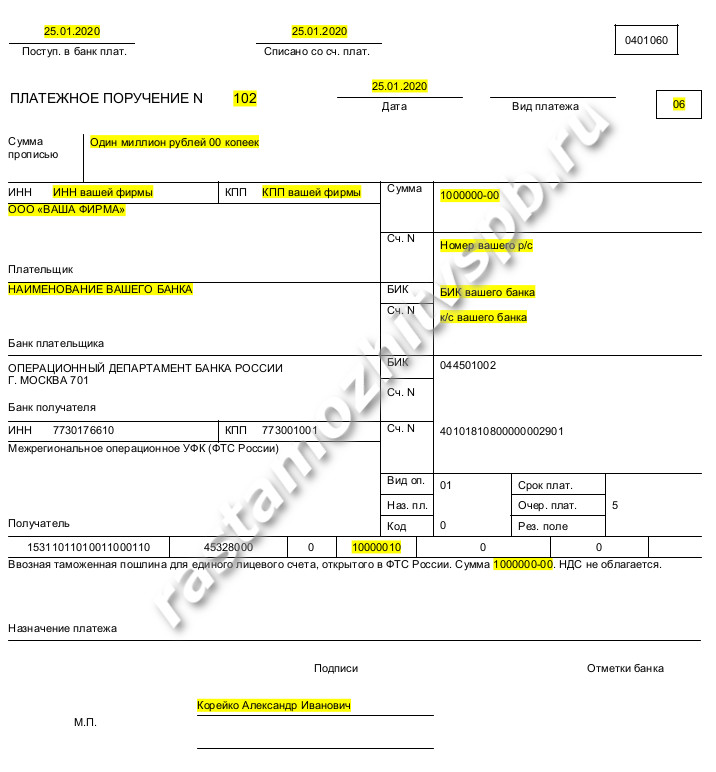

Образец заполнения платежки на ввозную пошлину:

Для оплаты ввозной пошлины нужно поменять только КБК и назначение платежа. Все остальные графы остаются прежними. КБК для пошлины такой «15311011010011000110».

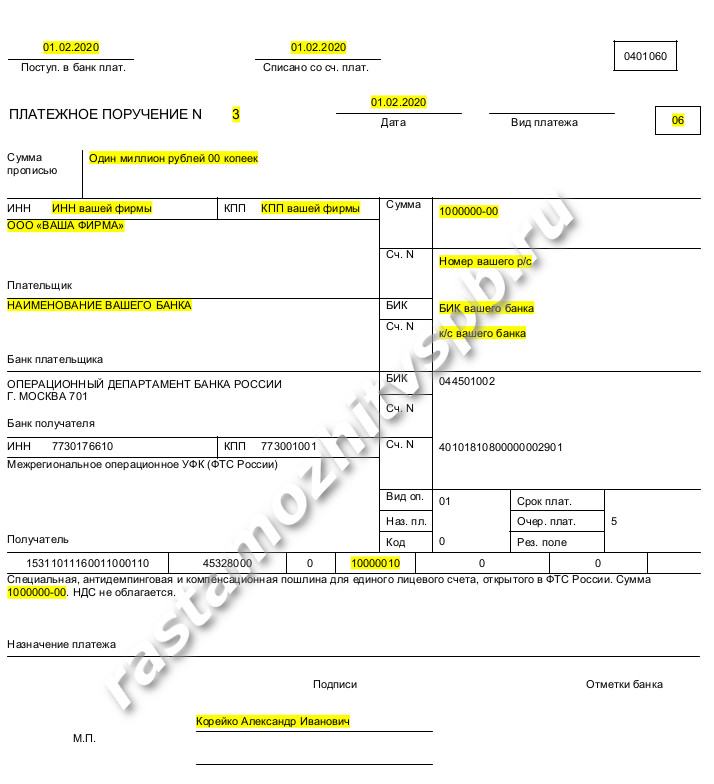

Образец заполнения платежки на специальную, антидемпинговую или компенсационную пошлину:

Для оплаты этих пошлин нужно поменять только КБК и назначение платежа. Все остальные графы остаются прежними. КБК для такой пошлины «15311011160011000110».

Для остальных видов платежей платежной поручение заполняется по такому же принципу, только меняется КБК. Список КБК актуальных на 2019-2020 смотрим тут .

Если в данном материале Вы не нашли ответ на интересующий вопрос, то пишите по адресу manager@rastamozhitvspb.ru и в скором времени я обновлю статью.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Информация Федеральной таможенной службы от 11 января 2021 г. "Реквизиты счета для перечисления таможенных и иных платежей"

С 1 января 2021 года уплата таможенных и иных платежей осуществляется на счет, открытый Межрегиональному операционному управлению Федерального казначейства (далее - Межрегиональное операционное УФК) на балансовом счете N 40102 "Единый казначейский счет".

Формат, порядок заполнения и оформления распоряжения о переводе денежных средств в уплату платежей в бюджетную систему (далее - платежное поручение) определены нормативными правовыми актами Банка России о правилах осуществления перевода денежных средств и приказом Минфина России от 12 ноября 2013 г. N 107н "Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации" (далее - приказ Минфина России N 107н).

Оформление одного платежного поручения допускается только по одному таможенному и иному платежу (коду бюджетной классификации), администрируемому таможенными органами, согласно бюджетной классификации Российской Федерации.

получатель - Межрегиональное операционное УФК (ФТС России);

наименование банка получателя - Операционный департамент Банка России//Межрегиональное операционное УФК г. Москва;

номер счета банка получателя средств - 40102810045370000002;

номер счета получателя средств - 03100643000000019502.

При заполнении расчетных документов в обязательном опорядке должны быть заполнены следующие поля:

(13) "Наименование банка получателя средств" - Операционный департамент Банка России//Межрегиональное операционное УФК г. Москва;

(14) "БИК банка получателя средств" - 024501901;

(15) "Номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета)" - 40102810045370000002;

(17) "Номер счета получателя средств (номер казначейского счета)" - 03100643000000019502;

(21) "Очередность платежа" - 5;

(22) "Код" - указывается уникальный идентификатор платежа, состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора платежа одновременно не могут принимать значение ноль ("0"). В случае отсутствия уникального идентификатора платежа указывается значение ноль ("0");

(16) "Получатель" - Межрегиональное операционное УФК (ФТС России);

(61) "ИНН" получателя" - 7730176610;

(103) "КПП" получателя - 773001001;

(105) "ОКТМО" - 45328000;

(101) - двузначный показатель статуса плательщика:

"06" - участник внешнеэкономической деятельности - юридическое лицо, за исключением получателя международного почтового отправления;

"07" - таможенный орган;

"16" - участник внешнеэкономической деятельности - физическое лицо;

"17" - участник внешнеэкономической деятельности - индивидуальный предприниматель;

"28" - участник внешнеэкономической деятельности - получатель международного почтового отправления.

(104) - код бюджетной классификации в соответствии с бюджетной классификацией Российской Федерации;

(107) - восьмизначный код таможенного органа;

(24) "Назначение платежа" - дополнительная информация, необходимая для идентификации назначения платежа.

Порядок заполнения полей платежного поручения при перечислении таможенных и иных платежей в доход бюджета определены приложениями N 1, 3 и 5 приказа Минфина России N 107н.

Обзор документа

С 1 января 2021 г. таможенные и иные платежи уплачиваются на счет, открытый Межрегиональному операционному УФК на балансовом счете N 40102 "Единый казначейский счет". Приводятся реквизиты счета.

Одно платежное поручение оформляется только по одному таможенному и иному платежу (КБК), администрируемому таможенными органами.

Перед тем как отражать в 1С операции по расчетам с таможенным органом, надо выполнить ряд настроек — тогда работа в программе будет автоматизированной и комфортной.

Рассмотрим следующие вопросы:

- создание контрагента Таможня ;

- установку счетов расчетов с таможней;

- зачет авансового платежа на таможню по документам;

- платежные поручения на уплату НДС, сборов, пошлин в адрес таможни.

Создание контрагента Таможня

При добавлении в справочник Контрагенты новой позиции Таможенный орган обратите внимание на заполнение карточки контрагента:

- Вид контрагента — Государственный орган.

- Государственный орган — Прочий.

В результате выбора такой аналитики в платежном поручении на уплату НДС, сборов, пошлин будут доступны поля 104-110.

Краткое наименование таможни можно указать, например, как ФТС.

Установка счетов расчетов с таможней

Для расчетов с таможней используется счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами» (план счетов 1С). Это активно-пассивный счет, он может иметь сальдо и по дебету, и по кредиту.

На нем отражаются:

- по дебету — авансы, перечисленные в таможню;

- по кредиту — зачет авансов по таможенным платежам.

По умолчанию счет 76.09 не подставляется при расчетах с таможней в документ Списание с расчетного счета и документ ГТД по импорту . Есть два варианта заполнения поля Счет расчетов .

Вариант № 1

Счет 76.09 можно заполнить в документах вручную путем выбора из Плана счетов бухгалтерского учета .

Такой способ подходит, если операции по расчетам с таможней разовые или очень редкие.

Вариант №2

Счет 76.09 заполняется автоматически по данным регистра Счета расчетов с контрагентами .

Это универсальный вариант, который лучше всего подходит для работы в 1С и при редких, и при частых операциях по расчетам с таможенным органом.

БухЭксперт8 рекомендует использовать автоматическое заполнение Счета расчетов в документах. Для этого нужно настроить счета учета расчетов сразу же при создании Договора с таможенным органом.

Настройку можно произвести, перейдя по ссылке Счета расчетов с контрагентами прямо:

- из карточки контрагента;

![]()

или из Договора .

В открывшейся форме надо заполнить счета расчетов, как показано на рисунке ниже. Затем нажать кнопку Записать и закрыть .

Зачет авансового платежа на таможню по документам

Организация перечислила авансовые таможенные платежи (НДС, сбор) и пошлину на таможню по пяти платежным поручениям: № 1, № 2, № 3, № 4, № 5.

По декларации на товары 10129052/250121/0010112 таможенный орган списал суммы по двум платежным поручениям № 1 (НДС, таможенный сбор) и № 4 (пошлина):

- НДС – 189 000 руб.;

- сбор – 750 руб.;

- пошлина – 45 000 руб.

ИТОГО: 234 750 руб.

При проведении документа ГТД по импорту в автоматическом режиме зачет аванса пройдет по платежному поручению № 1: из общей суммы платежа 300 000 руб. будет зачтена вся сумма 234 750 руб., что отличается от фактических платежей.

Рассмотрим, как отразить зачет авансов, уплаченных таможенному органу, по конкретным платежным поручениям.

На вкладке Главное документа ГТД по импорту надо:

- открыть ссылку Расчеты ;

- установить способ Зачета авансов – По документу;

- по кнопке Добавить в поле Документ аванса перейти в форму Выбора документов расчетов с контрагентами .

![]()

- Сформировать список документов в Режиме отбора , например, По остаткам .

![]()

- В полученном списке выбрать документ Списание с расчетного счета по платежным поручениям № 1 и № 4. Сначала выбрать платежное поручение № 1, затем через кнопку Добавить — № 4.

![]()

- Документы будут перенесены в форму Расчеты . В колонке Сумма зачета надо указать суммы, которые необходимо зачесть по каждому платежному поручению:

- пп № 1 — НДС 189 000 руб. + сбор 750 руб. = 189 750 руб.;

- пп № 4 — пошлина 45 000 руб.

Результат проведения документа ГТД по импорту можно проверить по Оборотно-сальдовой ведомости (ОСВ) по счету 76.09 через Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету . В Настройках ОСВ по счету установите Группировку по Документам расчетов с контрагентом .

Проверка зачета аванса по расчетам с таможней:

Платежные поручения на уплату НДС, сборов, пошлин в адрес таможни

Перед уплатой таможенных платежей всегда уточняйте:

- реквизиты для уплаты — у брокера или на таможне;

- специфику заполнения полей в платежном поручении — у банка.

Рассмотрим основные моменты, на которые надо обратить внимание при оформлении платежных поручений в адрес ФТС:

Платеж совершают в адрес таможни, а не поста. Перед оплатой надо узнать, к какой таможне относится ваш таможенный пост (терминал). Информацию можно получить на официальном сайте ФТС РФ или у брокера. Например, Северо-западное таможенное управление.

Особенности заполнения полей в платежном поручении:

- поле 21 — очередность платежа — 5;

- поле 101 — статус плательщика:

- Юридические лица — 06;

- ИП — 17;

- поле 104 — код КБК:

- 15311009000010000110 — авансовые платежи

- 15311011010011000110 — ввозная таможенная пошлина.

- поле 105 — 45328000 — ОКТМО, обязательно к заполнению (Письмо ФТС РФ от 26.12.2013 N 01-11/59519 );

- поле 107 — код таможни, например:

- Балтийская таможня — 10216000;

- Владивостокская таможня — 10702000;

- Санкт-Петербургская таможня — 10210000;

- Шереметьевская таможня — 10005000.

Код таможни обязателен к заполнению в поле 107. Не достаточно указывать его только в назначении платежа. Узнать код можно на официальном сайте ФТС РФ или у брокера.

Существует еще один вариант уплаты таможенных платежей — с использованием электронных средств. Подробности можно узнать на сайтах ФТС и операторов таможенных платежей:

Виды и коды таможенных платежей, КБК

| Наименование вида платежа | Код вида платежа | Код бюджетной классификации |

| Таможенные сборы за таможенные операции (за таможенное оформление товаров, за таможенное декларирование товаров, за таможенные операции) | 1010 | 153 1 10 02000 01 1000 110 |

| Ввозная таможенная пошлина (иные пошлины, налоги и сборы, имеющие эквивалентное действие), обязанность по уплате которой возникла с 1 сентября 2010 года | 2010 | 153 1 10 11010 01 1000 110 |

| Налог на добавленную стоимость | 5010 | 153 1 04 01000 01 1000 110 |

| Авансовые платежи в счет будущих таможенных и иных платежей | 9070 | 153 1 10 09000 01 0000 110 |

См. также:

- Уплата НДС на таможне при импорте из третьих стран

- Импорт товаров из дальнего зарубежья. Предоплата в валюте 50%

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Как отразить расчеты по договору ГПХ на 76 счет / некоторые расчеты на 73 счете.

- [31.10.2019 запись] Расчеты с подотчетными лицамиПрямой эфир прошёл 31 октября 2019 г. Лектор: Климова М.А.

- Расчеты в у.е., расхождение с контрагентом по акту сверкиДобрый день, помогите пожалуйста как нам быть. Оплачиваем контрагенту в.

- Поставка и расчеты с поставщиком в разных валютахДоговор поставки заключен с импортером в Швейцарских франках, расчет производится.

Карточка публикации

(4 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

Приобретение малоценных объектов сроком использования более 12 месяцев

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Добрый день, Елена. Спасибо огромное за помощь! Благодарю Вас за знания и всю команду Бухэксперт 8 за помощь.

При заполнении платежных поручений для уплаты таможенных платежей участники ВЭД нередко допускают ошибки, которые могут приводить к тому, что денежные средства не могут быть идентифицированы и относятся Федеральным казначейством к невыясненным платежам. Для того, чтобы не допускать таких ошибок, необходимо внимательно ознакомиться с правилами и особенностями заполнения платежных поручений для таможенных органов.

Формат, порядок заполнения и оформления распоряжения о переводе (платежных поручений) денежных средств в уплату платежей в бюджетную систему определены:

- Положением о правилах осуществления перевода денежных средств, утвержденным Банком России от 19.06.2012 г. № 383-П

- Приказом Минфина России от 12.11.2013 г. № 107н "Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ".

Правила указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату таможенных и иных платежей, администрируемых таможенными органами установлены Приложением 3 к приказу Минфина России от 12.11.2013 г. № 107н.

Реквизиты счета для уплаты таможенных и иных платежей, администрируемых таможенными органами:

Получатель: Межрегиональное операционное УФК (ФТС России),

ИНН: 7730176610,

КПП: 773001001,

Банк получателя: Операционный департамент Банка России, г. Москва 701,

БИК банка: 044501002,

ОКТМО: 45328000,

Счет №: 40101810800000002901

Код таможенного органа для единых лицевых счетов: 10000010

Особенности заполнения некоторых полей платежного поручения:

В поле 101 указвается двухзначный показатель статуса плательщика:

06 – участник ВЭД – юридическое лицо;

16 – участник ВЭД – физическое лицо;

17 – участник ВЭД – ИП;

В поле 104 указывается КБК для соответствующего вида платежа. Состоит из 20 цифр. Все цифры КБК одновременно не могут принимать значение 0.

В поле 105 указывается значение кода, присвоенного территории муниципального образования (ОКТМО), на которой мобилизуются денежные средства от уплаты таможенного платежа – всегда 45328000.

В поле 106 указывается основание платежа, состоящий из 2 знаков. В случае перечисления денежных средств в счет предстоящих платежей, значение поля 00 – иные случаи.

В поле 108 указывается номер документа, который является основанием платежа. В случае перечисления денежных средств в счет предстоящих платежей значение поля – 0.

В поле 107 указывается восьмизначный код таможенного органа:

- участники, имеющие ЕЛС в ресурсе ФТС России указывают код 10000010;

- участники, не имеющие ЕЛС указывают восьмизначный код соответствующей таможни.

В поле 109 указывается дата документа основания платежа. В случае перечисления денежных средств в счет предстоящих платежей значение поля 00 – иные случаи.

В поле 21 указывается очередность платежа – 5.

В поле 22 указывается уникальный идентификатор начисления (УИН). Состоит из 20 ли 25 знаков.

Все знаки УИН одновременно не могут принимать значение 0.

Указывается в обязательном порядке в платежном поручении на уплату штрафа. В иных случаях указывается значение 0.

Наиболее часто используемые коды КБК при уплате таможенных и иных платежей:

КБК 153 1 10 09000 01 0000 110 "Авансовые платежи в счет будущих таможенных и иных платежей"

КБК 153 1 10 02000 01 1000 110 "Таможенные сборы"

КБК 153 1 10 11010 01 1000 110 "Ввозные таможенные пошлины"

КБК 153 1 10 10000 01 0000 110 "Денежный залог в обеспечение уплаты таможенных и иных платежей"

КБК 153 1 10 11160 01 1000 110 "Специальные, антидемпинговые, компенсационные пошлины"

Кроме того, необходимо внести в соответствующие поля свои реквизиты и реквизиты своего банка

При заполнении платежных поручений по уплате таможенных платежей участники ВЭД чаще всего допускают следующие ошибки:

- не указан код таможни в поле 107

- неверно указан КБК в поле 104. Возврат денежных средств осуществляется по заявлению плательщика.

- некорректро указан ИНН или КПП плательщика.

Денежные средства при этом относятся Федеральным казначейством относятся к невыясненным поступлениям. В этом случае для идентификации платежей нужно обращаться в ФТС для внесения изменений в платежное поручение.

Уточнение некорректно заполненных сведений осуществляется на основании письменного обращения плательщика на имя начальника Главного управления федеральных таможенных доходов и тарифного регулирования ФТС России (ГУФТД и ТР ФТС России) генерал-лейтенанта таможенной службы М.В.Чморы.

Письмо необходимо направлять по факсу (499) 449-73-00 с последующим досылом по адресу: 121087, г.Москва, ул. Новозаводская, д. 11/5.

Телефон ФТС России: (499) 449-73-05.

Электронный адрес ФТС России: fts@ca.customs.ru

С 1 октября 2020 года в соответствии с распоряжением ФТС России от 30.09.2020 № 364-р "О проведении опытной эксплуатации автоматизированной подсистемы "Личный кабинет", размещенной в информационной-телекоммуникационной сети "Интернет", при уточнении заинтересованными лицами сведений в расчетных (платежных) документах" стало возможно уточнять в расчетных (платежных) документах на перечисление денежных средств, отнесенных органами Федерального казначейства к невыясненным поступлениям, через Личный кабинет участника ВЭД следующие сведения:

- КБК расчетных (платежных) документов.

В Личном кабинете в соответствии с ИНН плательщика предоставляется перечень платежных документов, по которым денежные средства учтены как невыясненные поступления.

Для уточнения некорректных сведений в платежном документе необходимо заполнить электронный документ с уточненными сведениями, подписав его усиленной квалифицированной электронной подписью и направив в ФТС России через Личный кабинет.

Подписывать такой электронный документ электронной подписью может:

- лицо, имеющее право действовать от имени юридического лица без доверенности;

- лицо, наделенное соответствующими полномочиями в соответствии с п.6 Порядка получения доступа декларантов, перевозчиков, лиц, осуществляющих деятельность в сфере таможенного дела, уполномоченных экономических операторов, правообладателей и иных лиц к личному кабинету, утвержденного приказом ФТС России от 03.06.2019 г. № 901.

Читайте также: