Предпроверочный анализ выездной налоговой проверки

Опубликовано: 11.05.2024

Количество выездных налоговых проверок в 2019 году по сравнению с 2018 снизилось на 34%, а за последние пять лет — и вовсе в 3,3 раза [1] . В то же время неуклонно растет их результативность: средний объем доначислений в расчете на одну проверку составляет 42,8 млн рублей [2] . Это говорит о том, что налоговики стали более основательно подходить к проверкам: прежде чем организовывать выезд, они проводят подробный предпроверочный анализ «подозрительной» компании. Методы мониторинга совершенствуются, поэтому налогоплательщикам важно понимать, из-за чего налоговики могут обратить на них свое внимание. Знание механизмов предпроверочного анализа позволит избежать выездной проверки, которая с очень большой вероятностью приведет к доначислению налогов.

Понятие предпроверочного анализа

Предпроверочный анализ налоговой — это комплекс мероприятий по поиску, сбору и оценке информации об определенном налогоплательщике, цель которого — принять обоснованное решение о проведении или непроведении выездной налоговой проверки в отношении этого налогоплательщика.

В результате анализа ФНС решает:

- нарушил ли налогоплательщик налоговое законодательство. Тогда инспекция выясняет, каковы шансы выявить в ходе выездной проверки недоимку по налогам и какой ее потенциальный размер;

- реально ли взыскать обнаруженную недоимку, ведь важной частью деятельности ФНС является не только выявление нарушений, но и фактическое взыскание денег в бюджет. Это означает, что налоговая с большей вероятностью обратит внимание на нарушителя, у которого активы для выплаты недоимки имеются. Впрочем, есть такие активы или нет — тоже станет известно по итогам предпроверочного анализа.

Если по завершении анализа инспекторы пришли к выводу, что «игра стоит свеч», они приступают к следующему этапу. Речь идет, конечно, о выездной проверке — дело в том, что это сложное мероприятие, при его организации ФНС сталкивается с серьезными затратами в плане времени и финансов. Именно поэтому без предпроверочного анализа, то есть без стопроцентной уверенности в целесообразности проверки, начинать ее попросту неразумно.

Кто и как проводит анализ

Для проведения мероприятий, предваряющих выездную проверку, в каждой инспекции ФНС имеется отдел предпроверочного анализа. Там работают специалисты, которые контролируют всех относящихся к данной ИФНС налогоплательщиков, выявляют среди них подозрительных, собирают о них информацию и принимают решение о целесообразности выездной проверки, а также разрабатывают наиболее эффективные стратегии ее проведения.

Налогоплательщик оценивается по критериям оценки рисков, приведенным в Приказе ФНС России от 30 мая 2007 года № ММ-3-06/333@. Выездная проверка тем более вероятна, чем больше рисков обнаруживается в деятельности организации. Гражданин также может руководствоваться критериями, перечисленными в Приказе № ММ-3-06/333@, для самопроверки своей деятельности.

Выделяются следующие критерии оценки рисков [3] :

- Налоговая нагрузка у компании ниже, чем в среднем по отрасли, в которой она работает. Налоговая нагрузка — это соотношение суммы уплачиваемых налогов и выручки налогоплательщика.

- На протяжении двух или более лет в налоговой и бухгалтерской отчетности организация заявляет убыточность. Важно отметить, что, оценивая этот критерий, специалисты примут во внимание объективные причины, по которым компания могла иметь убытки. Но если подобных причин нет, такая отчетность покажется странной.

- Большой объем применяемых налоговых вычетов.

- Расходы организации растут быстрее доходов.

- Средняя зарплата сотрудников налогоплательщика ниже средней по отрасли, в которой он работает.

- Налогоплательщик постоянно приближается к предельным значениям показателей, позволяющих применять специальные налоговые режимы.

- Если речь идет об индивидуальном предпринимателе и в декларации он указывает, что суммы доходов и расходов практически равны.

- Налогоплательщик ведет свою деятельность через цепочку контрагентов, перекупщиков или посредников без видимых на то причин.

- Налогоплательщик не предоставил налоговой ранее запрашиваемые ею документы или пояснения.

- Налогоплательщик часто меняет место своего положения и «мигрирует» между разными ИФНС.

- Рентабельность компании значительно отличается от средней по ее сфере.

- Компания ведет деятельность с высоким налоговым риском.

Сам же предпроверочный анализ выездной налоговой проверки имеет два этапа — автоматизированный и ручной. Автоматизированный анализ производится с помощью специальных программ:

- СУР АСК НДС-2 — система, с которой начинается проведение предпроверочного анализа. На основании бухгалтерской и налоговой отчетности налогоплательщиков она автоматически распределяет их на три группы. Первая — с низким налоговым риском: законопослушные налогоплательщики, деятельность которых не вызывает подозрений. Вторая — с высоким налоговым риском: организации, не исполняющие свои налоговые обязательства или исполняющие их в минимальном объеме. Третья — со средним налоговым риском: компании, которых программа не смогла отнести ни к одной из предыдущих категорий. Как можно догадаться, основным объектом внимания проверяющих становятся как раз те, кто относится ко второй группе. Работа с СУР АСК НДС-2 регламентирована письмом ФНС России от 3 июня 2016 года № ЕД-4-15/9933@ [4] ;

- АИС «Налог-3» — единая информационная система ФНС, аккумулирующая в себе сведения обо всех налогоплательщиках как из внутренних источников налоговой, так и извне. Введена в работу Приказом ФНС России от 14 марта 2016 года № ММВ-7-12/134@ [5] ;

- ПК «ВАИ» — программа, позволяющая наглядно оценить взаимосвязь налогоплательщика с другими компаниями, к примеру, участие его учредителей в других юридических лицах.

Такой «трехслойный» программный фильтр отсеивает существенное количество законопослушных лиц, но выбрать из оставшихся тех, к кому действительно стоит ехать с проверкой, придется уже самим специалистам. Поэтому они и приступают ко второму этапу анализа — ручной проверке подозрительных компаний.

Ручной предпроверочный анализ, проводимый налоговым органом, представляет собой исследование документов и информации о налогоплательщике, полученных от источников внутри ФНС и вне налоговой.

К внутренней информации относятся документы, которые налоговая получает от налогоплательщика в ходе работы или формирует самостоятельно в пределах своих полномочий.

Исследуя эту информацию и сравнивая ее, сотрудники ищут нестыковки и странности: к примеру, несоответствие доходов и расходов в разных документах, резкое сокращение стоимости активов или дебиторской задолженности.

Помимо внутренних источников информации налоговой, при анализе используются внешние, в том числе сведения, полученные по запросу из других органов и организаций, и данные, находящиеся в открытом доступе в интернете.

Налоговая вправе запросить информацию в:

- Росреестре — чтобы установить фактический состав имущества, зарегистрированного на организацию, ее выгодоприобретателей и членов их семей;

- ГИБДД — чтобы найти незадекларированные транспортные средства, связанные с налогоплательщиком;

- органах ЗАГС — для установления состава членов семей выгодоприобретателей;

- банках — они могут предоставить выписки по счетам, позволяющие отслеживать движение средств компании.

Кроме того, специалисты ФНС обращают свое внимание и на открытые источники: сайт проверяемой организации, социальные сети ее учредителей, выгодоприобретателей, сотрудников, членов их семей. Дальнейшая схема действия аналитиков из налоговой проста: если после анализа всего массива полученных данных оказывается, что подозрения можно подтвердить, принимается решение о целесообразности проведения выездной проверки.

Крайне важный момент: аналитики, занимающиеся сбором информации и мониторингом деятельности налогоплательщика, никак не ограничены во времени. Дело в том, что законодательство не обозначает конкретных сроков для проведения предпроверочного анализа. Это означает, что у специалистов ФНС есть возможность основательно подойти к вопросу и охватить значительную часть истории деятельности предприятия, принадлежащего заинтересовавшему их лицу.

Какие результаты дает анализ и чем это грозит налогоплательщику

И все-таки следует обозначить, что к выводу о том, что пора начинать организацию выездной проверки, в ФНС приходят не сразу после получения соответствующей информации. Она также анализируется по определенной схеме. По сути, целесообразной потенциальную проверку признают, если:

- расходы организации или ее выгодоприобретателей превышают доходы;

- есть очевидные основания предполагать, что компания допустила налоговые нарушения и недоплатила в бюджет;

- аналитики имеют представления о том, где примерно искать нарушение и какие документы запрашивать;

- недоимка достаточно большая и при этом налогоплательщик сможет ее заплатить. Как мы уже отмечали выше, налоговикам важно, чтобы проверка была результативной не только с точки зрения выявления нарушения, но и с точки зрения фактического взыскания. Более того, чем бóльшая сумма в итоге поступит в бюджет в качестве недоимки, тем лучше. Поэтому ФНС интересуют прежде всего крупные организации с многомиллионными оборотами.

Результат предпроверочного анализа оформляется в виде письменного заключения, в котором подробно расписывается следующая информация:

- основные сведения о проверяемом налогоплательщике: реквизиты юридического лица, данные о его учредителях и выгодоприобретателях;

- анализ финансово-хозяйственной деятельности на основании данных бухгалтерской и налоговой отчетности;

- оценка по критериям риска в виде таблицы;

- перечень источников информации, использованных в анализе;

- сведения о ранее проведенных в отношении этого налогоплательщика камеральных и выездных проверках;

- выводы о соответствии или несоответствии объемов расходов на выездную проверку потенциальной сумме недоимки по налогам, а также о перспективах взыскания, составе проверяющих, необходимости в обращении в правоохранительные органы для рассмотрения вопроса о возбуждении уголовного дела.

Если в итоге аналитики ФНС решили, что выездная проверка уместна и руководитель налогового органа выносит свой вердикт о проведении проверки, то специалисты выезжают к налогоплательщику. Такого рода проверки очень редко заканчиваются незаметно для компании — в большинстве случаев налоговики обнаруживают нарушение — задолженность — и обязуют ее погасить.

Конечно, налоговая никак специально не уведомляет плательщика о том, что в отношении него проводится подробный предпроверочный анализ выездной налоговой проверки. И все же гражданин может самостоятельно догадаться, что ФНС «прощупывает почву».

Проведение ручной проверки говорит о том, что компания на уровне автоматизированного этапа была признана подозрительной. И все-таки это еще не означает, что выездная проверка непременно состоится. Даже на данном этапе есть вероятность, что все обойдется.

Между тем предсказать результаты предпроверки вполне реально, хоть и сложно. Чтобы самостоятельно просчитать свои перспективы, налогоплательщику нужно проанализировать хозяйственную деятельность за последние три года и выяснить:

- не было ли в числе контрагентов фирм-«однодневок»;

- все ли налоги уплачены в полном объеме и в положенный срок;

- вся ли отчетность сдана.

Заранее оценивать налоговые риски очень важно, ведь тогда при выявлении слабых мест владелец бизнеса может подготовить документы, обосновывающие чистоту деятельности его компании.

Далеко не в каждой организации найдется штатный специалист, знакомый с предпроверочным анализом. Но поверхностных знаний о процедуре будет, мягко говоря, недостаточно. Налоговые проверки — сложный аспект деятельности налогоплательщиков, и если сами проверки регламентированы законодательно, то предпроверочный анализ — нет. Поэтому разобраться в нем способен далеко не каждый специалист, даже с серьезной юридической или бухгалтерской подготовкой. Поэтому для проведения независимой проверки факторов риска стоит привлечь сторонних аудиторов. Такие специалисты не только могут определить, какова вероятность выездной проверки налоговой, но и способны выработать стратегию поведения во время визита налоговиков, подготовить документы, проинструктировать сотрудников. Такая профессиональная поддержка позволяет значительно повысить шансы компании на прохождение проверки, если она состоится, без материальных потерь.

Если внимательно изучить критерии оценки налоговых рисков, становится очевидно, что едва ли найдется организация, которая хотя бы по одному из них не попадала в условную категорию подозрительных. В то же время, по данным ФНС, только один из тысячи налогоплательщиков проверяется в рамках выездной проверки [6] . Во-первых, это можно объяснить ответственным походом специалистов налоговой к анализу, а во-вторых — налогоплательщики сами в силах оценивать свои риски и своевременно предпринимать меры. По сути, налогоплательщик может избежать проверок, если будет уделять должное внимание своей финансово-хозяйственной деятельности, вдумчиво выбирать контрагентов, ответственно подходить к составлению документов, а также своевременно обращаться за помощью к независимым экспертам.

Независимый предпроверочный анализ

О том, что делать налогоплательщику, чтобы заранее оценить свои перспективы и избежать выездной проверки, рассказывает Дмитрий Сидоренко, генеральный директор Fomix Consulting Group:

«Налоговая инспекция — это практически государство в государстве, со своими правилами, нормативами и закономерностями. Чаще всего непросто предсказать, какой именно вывод сделает очередной специалист на основании того или иного документа либо обстоятельства. Поэтому непосвященный человек, даже имея в распоряжении всю необходимую информацию, скорее всего, не сможет сделать на ее основе исчерпывающий вывод.

Наша компания присутствует на рынке с 2008 года, и специалисты Fomix Consulting Group работают с налоговыми органами давно. А некоторые сотрудники и вовсе пришли к нам оттуда и, как никто, знают, на что опираются налоговики во время проведения предпроверочного анализа, как мыслят и какие выводы обычно делают.

Наши основные задачи при работе с клиентами заключаются в том, чтобы собрать всю возможную информацию и документы, проанализировать их взаимосвязи и обоснованно предположить, какова вероятность проверки, где и что конкретно будут искать специалисты ИФНС, о какой сумме недоимки может пойти речь.

Если мы понимаем, что проверка возможна, то продолжаем работать с клиентом: готовим объяснения для налоговой, инструктируем заказчика, как нужно общаться со специалистами, сами участвуем в процессе в качестве официальных представителей и прикладываем все усилия, чтобы наши действия увенчались успехом.

Но надо понимать, что, если проверку уже назначили, шанс преодолеть ее без потерь минимален. Поэтому так важно периодически проводить независимый аудит налоговых рисков и своевременно предпринимать меры, чтобы налоговой и в голову не пришло выезжать к налогоплательщику с официальной проверкой. Так или иначе, специалисты компании готовы также оказать различные услуги по сопровождению выездной налоговой проверки в случае необходимости, например, если клиент обратился к нам уже после того, как она была назначена».

P. S. Вся информации о деятельности Fomix Consulting Group доступна на официальном сайте. Там же можно оставить заявку на обратный звонок для первичной консультации.

Соблюдение налогового законодательства снижает риск налоговых проверок, но не исключает их.

Квалифицированные специалисты могут оценить риски внеплановой налоговой проверки, а также дать рекомендации, направленные на минимизацию ущерба.

Стоимость услуг в области налогового консалтинга может зависеть от размера компании, оборотов, специфики деятельности и сложности ситуации.

Задать вопрос специалисту можно через форму обратной связи, эксперт ответит в течение 20 минут.

За помощью в оценке налоговых рисков, а также подготовке к проверкам стоит обращаться в компанию с положительной репутацией, имеющую значительный опыт в данной сфере.

- 1,6 https://www.nalog.ru/rn77/news/activities_fts/9611238/

- 2 https://www.nalog.ru/rn50/news/activities_fts/9210670/

- 3 https://clck.ru/RGP8P

- 4 https://clck.ru/RGP8b

- 5 http://continent-online.com/Document/?doc_id=32504481

Пармон Анна Сергеевна Ответственный редактор

Ориентироваться при изучении компании исключительно на ее описание на официальном сайте — это не лучшая идея. Красноречивее всего о работе фирмы расскажут отзывы клиентов. Причем искать независимые мнения стоит на специальных ресурсах (сайтах-отзовиках) — так ниже вероятность, что оценки заказные.

Сопровождение налоговых проверок: как можно избежать проблем при выездных и камеральных проверках

Запись в ЕГРЮЛ о недостоверности сведений: почему может быть внесена, чем это чревато и что делать в такой ситуации

© 2021 АО «Аргументы и Факты» Генеральный директор Руслан Новиков. Главный редактор еженедельника «Аргументы и Факты» Игорь Черняк. Директор по развитию цифрового направления и новым медиа АиФ.ru Денис Халаимов. Шеф-редактор сайта АиФ.ru Владимир Шушкин.

Малый бизнес освободили от плановых проверок на 2021 год. Но он не распространяется на внеплановые проверки - только на плановые, которые проводятся 1 раз в 3 года.

Какие проверки возможны, каких ожидать и что делать - читайте далее.

Какие проверки

Налоговым кодексом предусмотрены плановые и внеплановые проверки (согласно пп. 2 п. 1 ст. 32 НК РФ). Оформили информацию о них в таблице ниже.

Виды проверок / Свойства

Проверки, которые проводятся по заранее установленному плану.

Проверки, которые проводятся по уведомлению налогового органа.

по заявлению потребителей либо третьих лиц.

Основание для визитов налоговых инспекторов

Налоговые органы обязаны регулярный осуществлять контроль (согласно требованиям налогового законодательства).

отсутствие реакции на предписание налогового органа в рамках оговоренного срока;

если проверка является условием для выдачи специального разрешения (лицензии) или разрешения (согласования);

обращение граждан (с доказательствами) об угрозе и причинению вреда организацией или бизнесменом жизни, здоровью граждан, животных, растений, окружающей среде, объектам культурного наследия народов России, безопасности государства;

нарушение прав потребителей; нарушения требований к маркировке товаров;

обнаружение фактов, которые могут вести к нарушениям;

отдельное поручение Президента РФ, Правительства РФ, требование прокурора на основании предоставленных фактов.

Согласно налоговому Законодательству налоговая проверка обязательно произойдет по факту предоставления налоговой отчетности — сообщается на официальном сайте ФНС.

Плановые и внеплановые проверки бывают следующих подвидов:

Камеральная налоговая проверка – это проверка соблюдения налогового законодательства на основе налоговой декларации, данных бухгалтерского учета и других документов.

Проверка начинается после подачи декларации в налоговый орган без уведомления налогоплательщика и длится около 3-х месяцев.

Истребование документов у налогоплательщика,

Истребование документов у контрагентов,

Участие переводчика или стороннего эксперта,

Осмотр документов и предметов с согласия налогоплательщика.

Выездная налоговая проверка - проверка с посещением представительства организации и проводится в отношении налога на прибыль организации.

Срок проведения - 1-6 месяцев (зависит от вида проверки и используемых инструментов).

требование документов (информации),

получение экспертного заключения,

Вместе с этим в Налоговом Законодательстве закреплено понятие налоговых рисков — возможных финансовых убытков вследствии визита налоговой инспекции. Хотя четкого определения нет.

По результатам налоговой проверки в случае обнаружения нарушения предприниматель привлекается к ответственности (требования фнс об этом изложены в ст 101 НК РФ и Федеральном законе от 16.11.2011 N 321-ФЗ).

Так как же узнать об ожидаемых проверках и минимизировать налоговые риски? Читайте далее.

Актуальный ежегодный график планов проверок

Сайт Генеральной прокуратуры РФ.

Введите ИНН, ОГРН или наименование искомой организации — получите информацию из базы данных ФНС с информацией по проведению выездных и камеральных налоговых проверок.

Скриншот результата проверки

В 2021 году произошло обновление налогового законодательства.

На 2021 год мораторий продлен

Документ устанавливает, что в 2021 году действует мораторий (продолжается с 2020 года) на проведение плановых выездных проверок в отношении юридических лиц и ИП, субъектов малого бизнеса. Соответствующее постановление было подписано Михаилом Мишустиным, сообщает Министерство Экономического Развития.

Однако, как и раньше инспекторы ФНС будут проверять следующие субъекты мсп:

осуществляющие деятельность в социальной сфере,

сфера теплоснабжения, электроэнергетики и энергосбережения и повышения энергетической эффективности,

предприятия из области производства, использования и обращения драгоценных металлов и драгоценных камней.

Малые предприятия этих сфер будут подвергаться налоговому мониторингу и другим методам проверки налоговой инспекции — в соответствии с п.9 ст. 9 закона № 294-ФЗ.

Кроме этого, государственный орган контроля проверит:

компании, использующие производственные объекты из категории чрезвычайно высокого или высокого уровня налоговый рисков, либо попадающие в 1 и 2 класс опасности, либо в отношении которых установлен режим постоянного государственного контроля;

субъекты малого предпринимательства, в отношении которых есть вступившее в законную силу постановление о назначении административной ответственности за совершение грубого нарушения требований КоАП, дисквалификации или административного приостановления деятельности (с возможной блокировкой расчетного счета);

Также с проверкой придут, если ранее приняли решение о приостановлении действия лицензии или вообще ее аннулировали. Учтите условие для таких ревизий – с даты окончания налоговой проверки, по результатам которой вынесли постановление или приняли решение, прошло менее 3 лет.

ВНИМАНИЕ! Если вас не должны проверять, но включили в план — подайте заявление

Подготовьте следующие документы:

Заявление об исключении из плана проверок (форма по ссылке).

Если у вас ООО, сделайте копию бухгалтерской отчётности.

Если вы ИП, подготовьте копию отчета по УСН или НДФЛ.

Для организаций всех форм, нужна копия отчета для налоговой о численности персонала.

Эти документы подавайте в орган, который назначил проверку — информацию смотрите в плане проверок.

В течение 10 дней примут решение об отмене вашей проверки и до 2021 года включать вас в план больше не должны.

Несмотря на мораторий, государственный контроль в 2021 году будет осуществляться. Каким образом? Читайте далее.

В 2021 году ФНС может обойти мораторий на законном основании

Государственной думой был принят Федеральный Закон N 248-ФЗ "О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации". Он одобрен Советом Федерации 24 июля 2020 года. Вступил в силу 1.07.2021 года.

Данный закон вводит новые формы внеплановых налоговых проверок, согласно которым налоговые инспекторы вправе проверять бизнес.

Контрольная закупка — создание ситуации для сделки — для оценки обязательных требований при продаже. Проводится без предварительного уведомления.

Мониторинговая сделка — сделка с последующим направлением товаров или услуг на экспертизу на соответствие их (приобретенных товаров или услуг) требуемому качеству. Также проводится без предварительного уведомления.

Выборочный контроль — отбор проб образцов продукции с целью определения соответствия продукции качеству. Проводится только по предварительному согласованию с прокуратурой (исключения — поручение Президента, требование прокурора, окончание сроков об устранении предварительно выявленного нарушения, наступление события из программы проверок и если есть сведения об угрозе охраняемым законом ценностям).

Инспекционный визит — осмотр предприятия без предварительного уведомления владельца (представителя бизнеса). Также проводится по согласованию с прокуратурой (исключения — те же, что и в пункте про выборочный контроль).

Рейдовый осмотр — мероприятие по оценке соблюдения обязательных требований по использованию (эксплуатации) объектов контроля, которыми владеют несколько лиц, осуществления деятельности или совершения действий контролируемых лиц на определенной территории.

Документарная проверка — проверка документов контролируемых лиц, устанавливающих их организационно-правовую форму, права и обязанности, а также документов, используемых при осуществлении их деятельности и связанные с исполнением ими обязательных требований контрольного органа.

Выездная проверка — мероприятие по проверке соблюдения обязательных требований и оценке качества выполнения этих требований.

Наблюдение за соблюдением обязательных требований — анализ данных об объектах контроля, имеющихся у контрольного (надзорного) органа, в том числе данных, которые поступают в ходе межведомственного информационного взаимодействия, предоставляются контролируемыми лицами в рамках исполнения обязательных требований, а также данных, содержащихся в государственных и муниципальных информационных системах.

Выездное обследование — визуальная оценка соблюдения контролируемым лицом обязательных требований. Проводится без информирования о процедуре.

Также вводятся так называемые “профилактические мероприятия”:

информирование — размещение соответствующих сведений на официальном сайте контрольного (надзорного) органа, в СМИ, через личные кабинеты контролируемых лиц в государственных информационных системах и в иных формах;

обобщение правоприменительной практики — подготовка доклада, содержащего результаты обобщения правоприменительной практики контрольного органа;

меры стимулирования добросовестности — мероприятия по нематериальному поощрению добросовестных контролируемых лиц. Подробная информация — на сайте контрольного органа;

объявление предостережения — объявление контрольным органом предостережения о недопустимости нарушения обязательных требований и предложение мер по обеспечению соблюдения обязательных требований;

консультирование — бесплатные разъяснения по вопросам, связанным с организацией и осуществлением государственного контроля, муниципального контроля;

самообследование — самостоятельная оценка соответствия обязательным требованиям законодательства;

профилактический визит — беседа по месту осуществления деятельности контролируемого лица либо путем использования видео-конференц-связи об обязательных требованиях, предъявляемых к его деятельности либо к принадлежащим ему объектам контроля, их соответствии критериям риска, основаниях и о рекомендуемых способах снижения категории риска, а также о видах, содержании и об интенсивности контрольных мероприятий, проводимых в отношении объекта контроля исходя из его отнесения к соответствующей категории риска.

Порядок проведения данных мероприятий также обозначен в соответствующем федеральном законе.

Сдаем налоговую отчетность в 3 клика

Подготовить и сдать отчетность предпринимателю помогают специальные сервисы для ведения бухгалтерского учета. Например, “Контур.Эльба”, “Мое дело”, “1С-Бухгалтерия”. В силу своей доступности, наиболее популярен сервис “Мое дело”. Если у вас небольшой бизнес, то программа вполне заменит вам бухгалтера. А вам для работы в ней не потребуется специализированных знаний.

рассчитывают налоги, зарплату, отпускные и больничные

формируют и отправляют необходимые отчеты в ПФР, ФСС и ФНС

создают счета и договора

напоминают о приближении сроков сдачи отчетов.

Кстати, МТС Касса интегрирована со всеми упомянутыми бухгалтерскими сервисами. Поэтому вам не придется вводить вручную информацию по продажам, остаткам, возвратам выручке и деньгам. Все необходимые для бухучета данные будут передаваться из кассы автоматически.

Выбирайте правильные кассы и недорогих помощников в бизнесе.

Дата публикации: 02.04.2021

Что делать, если в дверь постучал налоговый инспектор?

Налоговая проверка, пожалуй, самая неприятная процедура для любого бизнеса. Особенно если она застает предпринимателя врасплох. Как подготовиться к ней и успешно ее пройти?

Как избежать внеплановой налоговой проверки?

Думайте как налоговая

Задача ФНС — с наибольшей вероятностью определить злостного налогового неплательщика. Как это делается? Основных четыре метода:

I. Математическая модель налогоплательщика. Анализирует виды деятельности организации, денежный оборот по расчетному счету, наличие филиальной и торговой сети, численность работающих, операции с наличностью, активы предприятия и др. Все это позволяет с точностью до 5-10% определить реальный доход от бизнеса и понять, насколько эти цифры отличаются от тех, которые вы указали в бухгалтерской отчетности.

II. Налоговый портрет налогоплательщика. Что смотрят? Объем, детализацию и регулярность уплачиваемых налогов, попытки возмещения уплаченного в бюджет НДС, уровень официальных зарплат сотрудников, результаты предыдущих камеральных и выездных налоговых проверок, попытки внесудебного и судебного урегулирования налоговых споров. Полученные данные сравниваются с показателями компаний, занимающихся аналогичной деятельностью, но признанных добросовестными налогоплательщиками.

III. Юридический портрет налогоплательщика. Проверяют, где находится фирма, соответствует ли этот адрес юридическому и почтовому, есть ли у фирмы необходимые разрешительные бумаги?

В результате специалисты ИФНС могут с высокой точностью определить сумму поступлений от добросовестного налогоплательщика. И если цифры, которые «выведут» налоговики, более чем на 20-25% отличаются от ваших, вы с вероятностью в 90% попадете в список выездных проверок на ближайший год.

Заранее проверяйте своих контрагентов

Самая частая претензия со стороны ФНС — работа с фирмами-однодневками или уход от налогов. Приготовьте доказательства того, что вы проверили компанию на «добросовестность»:

- ознакомились с ее уставом, учредительным договором, образцами договоров, лицензиями и иными разрешительными документами, образцами продукции, описанием услуг и т д.;

- встречались с руководством фирмы-партнера (вплоть до приложения к протоколу встречи фотографий и видеозаписей), убедились, что учредители, гендиректор и главбух не являются «массовыми»;

- вели протоколы переговоров и подробную интенсивную деловую переписку (оферты, акцепты оферт, спецификации товара, описание услуг и т п.).

Лайфхак: как не попасться на крючок фирмы-однодневки?

1. Перед началом работы знакомьтесь с первичными регистрационными документами контрагента. Перед подписанием основного договора составьте и подпишите соответствующий протокол. Это будет дополнительным свидетельством вашей налоговой добросовестности.

2. Проверяйте соответствие печатей и подписей. Необходимо быть уверенным в том, что печать и подпись — подлинные, что они совпадают с соответствующими образцами (как правило, образцами в банковской карточке, копию которой можно попросить предоставить). Несоответствие подписей или печати делает документ юридически ничтожным.

3. Активно используйте возможности электронного документооборота. Использование электронного инструментария «однодневками» по ряду технических причин невозможно или крайне затруднительно.

4. Проверяйте сквозную нумерацию счетов-фактур, договоров и прочих документов. Несовпадение их номеров на первых и вторых экземплярах существенно увеличивает риск доначислений при проверке. Если счет-фактура, на основании которого НДС принимается к зачету, будет признан при проверке неправильно оформленным, он будет аннулирован.

5. Финансово-хозяйственные документы должны быть подписаны должностными лицами предприятия, имеющими право подписи. Если документы подписываются сотрудниками, не имеющими права подписи, то такие документы считаются юридически ничтожными. Следует проверить действительность полномочий лиц, назначаемых приказом или решением учредителей (акционеров). Может оказаться, например, что полномочия генерального директора закончились три месяца назад и не продлены решением общего собрания акционеров. Данная ситуация, кроме рисков бизнеса, несет в себе риски налоговых доначислений, если договор с вашим контрагентом носил характер затрат, включенных в себестоимость вашей продукции (услуг).

6. Избегайте систематической непрофильной деятельности вашей компании, навязываемой вашими бизнес-партнерами. Например, партнер вашей строительной компании, будучи сам добросовестным налогоплательщиком, предлагает, ссылаясь на общую необходимость снижения издержек, «прокрутить займы» для уменьшения суммы НДС в текущем квартале и поделиться полученной выгодой. Или вам предлагают стать участником тендера «с гарантией победы», но при этом выполнить несвойственные вашей компании функции агента, то есть фактически стать на время транзитной фирмой для денежного потока. Подобные варианты чреваты проверками как со стороны налоговой, так и МВД.

7. Ориентируйтесь на отзывы и рекомендации заслуживающих доверия бизнес-партнеров вашего контрагента и банка, работающего с ним.

8. Изучайте отзывы о данной компании в интернете и других открытых источниках.

Проводите собственные проверки

Пригласите аудитора, который в течение года несколько раз проверит бухгалтерскую отчетность, разъяснит порядок исчисления и уплаты налогов и подскажет, как своевременно устранить ошибки в отчетности и распознать «схемные» налоговые риски.

Соответствуйте ожиданиям налоговой

В отношении каждого налогоплательщика ФНС имеет свой план по сбору налогов, и организация должна соответствовать его минимальным показателям, в крайнем случае не дотягивать до них 10%. Важно поддерживать у налоговиков убеждение, что вы небогатый, но добросовестный налогоплательщик.

С точки зрения приоритетности по отраслевым показателям:

- на первом месте традиционно НДС;

- на втором — страховые сборы с фонда заработной платы;

- далее — налог на прибыль, НДПИ, налог на имущество, подоходный налог.

Как понять, что грядет налоговая проверка?

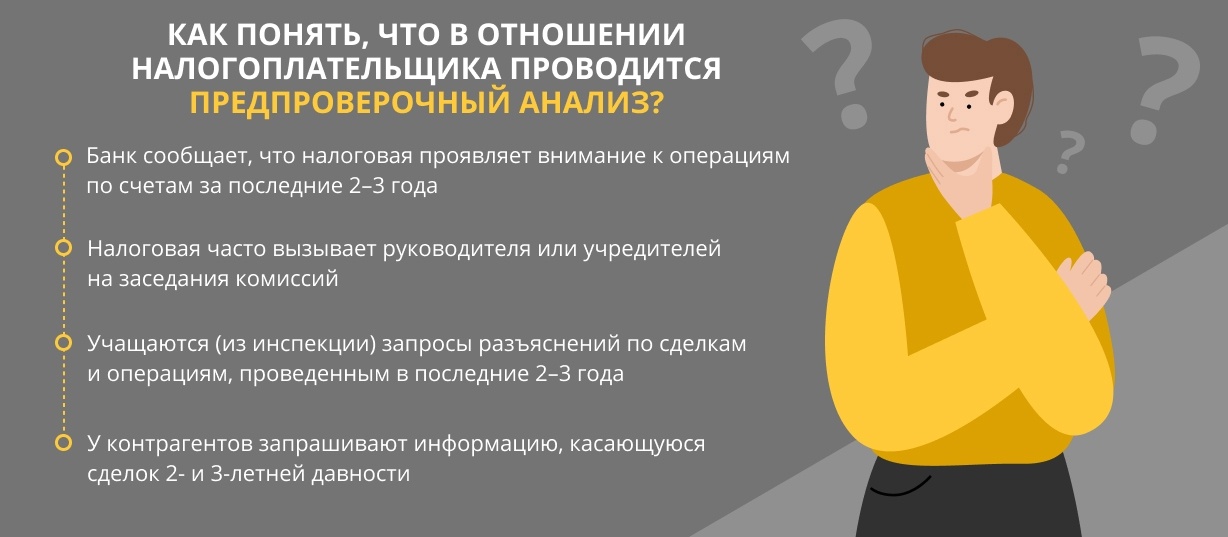

Поступают запросы о движении средств по расчетному счету

Налоговые инспекторы могут использовать информацию о динамике входящих и исходящих платежей при определении соответствия предприятия отраслевым налоговым показателям, а также для определения уровня его налоговых рисков.

Поступают запросы к контрагентам

Инициируя запросы о предоставлении документов, подтверждающих деятельность, к контрагентам, отдел предпроверочного анализа ИФНС готовится к вынесению рекомендации о выездной или камеральной проверке вашей компании.

Звучат требования к контрагентам о встречных проверках

Это прямой сигнал о том, что решение о проверке вашего предприятия в ИФНС уже принято.

Ваш расчетный банк систематически требует предоставить информацию (договоры, счета, счета-фактуры, накладные и т п.), подтверждающую правомерность входящих и исходящих платежей

Скорее всего, служба финансового мониторинга банка заинтересовалась вопросами законности деятельности вашей фирмы и уже передала запрос о проведении проверки в Росфинмониторинг и параллельно в налоговый орган.

Вас вызвали в налоговую инспекцию для дачи объяснений по хозяйственной деятельности

Это одно из предпроверочных или «психологических» мероприятий, имеющих цель заставить налогоплательщика платить больше налогов, чем сейчас (вызов «на комиссию»). Достаточно часто протокол подобной беседы становится основанием для вынесения постановления о проверке.

Как подготовиться к налоговой проверке?

Приведите первичную документацию организации в соответствие с документацией контрагентов

На предприятии и у контрагентов первые и вторые экземпляры документов должны быть одинаковыми, на них должны иметься идентичные подписи, печати и одинаковая нумерация.

Оповестите всех контрагентов организации о том, что к ним, возможно, придет встречная проверка

Они должны быть готовы выйти на нее, чтобы подтвердить факт хозяйственной деятельности. Если подтверждения нет, то перечисленные им средства, отнесенные на затраты, будут признаны чистой прибылью предприятия — с доначислением НДС, налога на прибыль, пеней и штрафов. Предупреждая контрагентов, вы можете надеяться, что при запросе налоговых органов они тоже предупредят вас.

Приведите в соответствие почтовый, юридический и фактический адрес предприятия

Нужно либо внести изменения в учредительные документы и привести юридический адрес в соответствие с фактическим, либо встать на учет по месту нахождения организации.

Подготовьте офис к визиту налоговиков

Там должны находиться только те документы, наличие которых юридически обоснованно и законно. Необходимо по максимуму ограничить информацию, которая будет поступать к налоговикам. Лишних сведений на бумажных и электронных носителях, а также печатей и штампов, не имеющих отношения к деятельности предприятия, быть не должно.

Выделите для проверяющих отдельное помещение

Все требуемые документы нужно приносить туда. Нельзя допустить, чтобы инспектор свободно ходил по офису, беседовал с любым сотрудником, заглядывал во все компьютеры. Иначе поток получаемой им информации станет неконтролируемым. Организуйте проверяющим «чайный столик» в том же помещении, где они находятся.

Подготовьте сотрудников к визиту налоговиков

Персонал должен знать, что нужно говорить инспекторам, внятно объяснять, чем занимается ваша компания. Лучше, чтобы с налоговиками общался бухгалтер, имеющий опыт прохождения выездных налоговых проверок. Постарайтесь исключить возможность общения с проверяющими остальных сотрудников.

Пригласите налогового консультанта, юриста или адвоката

Они будут защищать ваши права и налоговые интересы, следить, чтобы проверка шла так, как необходимо вам. Опытный налоговый адвокат позволит найти правильный баланс отношений между проверяющими и проверяемыми.

Если сотрудников вызовут для дачи объяснений, их слова не должны противоречить друг другу и сведениям в официальных документах

У персонала могут спрашивать, например, какого числа и в каком размере выплачивается зарплата, чтобы затем сравнить ответ с суммами в ведомостях.

Будьте готовы к участию в проверке экспертов

Налоговики имеют право привлекать экспертов: юристов, бухгалтеров, оценщиков, отраслевых экспертов и т д. Экспертиза назначается в случае, если для разъяснения возникающих вопросов требуются специальные знания в науке, искусстве, технике или ремесле. Как показывает арбитражная практика, такими основаниями может быть необходимость:

- установить подлинность документов;

- восстановить документ;

- уточнить рыночную стоимость товаров, работ, услуг;

- определить, соответствуют ли материалы, компоненты, которые используются в фирме, объему продукции или технологии ее производства;

- определить, какие ремонтно-строительные работы были выполнены (капитальный ремонт, текущий ремонт, реконструкция).

В проведении проверок могут быть задействованы и свидетели

В качестве свидетеля для дачи показаний может быть вызвано любое физическое лицо, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля. Показания свидетеля заносятся в протокол, однако с протоколом может знакомиться только лицо, давшее показание. Налогоплательщик может ознакомиться с таким протоколом только после вручения ему акта налоговой проверки.

Павел Гагарин, председатель совета директоров аудиторско-консалтинговой группы «Градиент Альфа»

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Налоговая вправе прийти в компанию с проверкой: изучить документы, поговорить с сотрудниками, осмотреть помещение. Чтобы проверка не стала внезапной, рассказываем, как узнать о ней заранее.

Советами делится юрист Денис Савин, в прошлом — налоговый инспектор из отдела выездных проверок.

Какими бывают проверки

У налоговой разные проверки, нас интересуют две — камеральная и выездная. Цель проверок одинаковая: убедиться, что компания платит столько налогов, сколько надо. А если недоплачивает, потребовать недостающую сумму.

Камеральная проверка. Налоговая проводит камеральную проверку без посещения компании. Для проверки налоговики изучают декларации и запрашивают пояснения, если какой-то пункт вызывает вопросы.

Для камеральной проверки не надо получать разрешение, налоговая вправе проверять декларации любой компании. Зато есть ограничение: налоговая может запрашивать пояснения только по конкретной декларации. Компания сдает декларацию за третий квартал, значит, вопросы — по сделкам за третий квартал.

Выездная проверка. Выездная проверка может проходить в офисе компании или в инспекции, но обычно инспекторы приходят в офис. Инспекторы запрашивают документы, осматривают помещения, разговаривают с сотрудниками.

Задача налоговиков — разобраться на месте. Например, компания по документам покупает щебень, при этом нет склада, сотрудников, транспорта для перевозки. Возможно, закупки фиктивные.

Налоговая не вправе просто так приехать, сначала она должна собрать доказательства в пользу подозрений на недоплату налогов, составить план проверок на следующий квартал и согласовать его с вышестоящим налоговым органом, его официальное название — Управление ФНС России по соответствующему субъекту.

Должна ли налоговая предупреждать о проверке

Нет закона, который обязывает налоговую предупреждать о своем приезде, поэтому потребовать предупреждения не получится.

На практике компании обычно узнают о проверке. Это происходит, когда налоговая вызывает компанию, чтобы вручить решение о назначении проверки. Для вызова компании у налоговой есть уведомление.

Решение о проверке — официальный документ. Смысл: такая-то налоговая назначает выездную проверку такой-то компании.

Проблема с уведомлением — в сроках. По опыту, компания получает его за неделю до начала выездной проверки, а это слишком мало, чтобы успеть подготовиться.

О выездной проверке можно узнать раньше. Есть косвенные признаки, которые помогают понять, что компания заинтересовала налоговую. Если компания нашла один из признаков, у нее от трех до шести месяцев на подготовку к выездной проверке.

Запрос о сделках за три года

Налоговая не приходит в компанию наобум, сначала она выясняет, есть ли повод для выездной проверки. В этом помогает предпроверочный анализ.

Предпроверочный анализ — официальное название процесса, когда инспекторы собирают досье на компанию. В него входит всё, что налоговая поняла из документов. Например:

- какую отчетность сдавала компания и какие ошибки находили инспекторы;

- сколько платила налогов и сколько платят конкуренты;

- какие товары закупала, у кого, в каком объеме и за сколько;

- от кого получала деньги, сколько и за что;

- численность сотрудников;

- банковские счета;

- какой транспорт покупала и были ли штрафы от ГИБДД;

- есть ли среди партнеров однодневки;

- были ли штрафы от ГИБДД;

- список аффилированных и взаимозависимых лиц. Например, муж — директор в одной компании, жена — в другой. При этом компании друг у друга покупают товары.

Налоговая собирает информацию из открытых источников, сведений от других госорганов, например от ГАИ или ЗАГСа. А еще запрашивает сведения у компании.

Чтобы понять, что это за запрос, надо посмотреть обоснование. Если налоговая запрашивает документы в ходе камеральной проверки, она так и пишет: обоснование для запроса — камеральная проверка.

Если речь о предпроверочном анализе, налоговая чаще всего ссылается на статью 93.1 Налогового кодекса. Особенность запроса — вопросы о сделках за два-три года.

В запросе обращайте внимание, о чем спрашивает налоговая. Это помогает понять, что вызвало подозрение.

Налоговая запросила у компании «Ягодная поляна» анализ своих цен и конкурентов. «Поляна» отправила.

Оказывается, налоговая так искала подтверждение, что «Поляна» занижала цены конкретному клиенту. Потому что этот клиент — бизнес жены владельца «Ягодной поляны», и низкие цены — способ сократить налоговую базу и меньше платить налогов.

Как отвечать на запросы налоговой — тема отдельной статьи. Пока запомните вот что: если видите запрос о сделках за несколько лет и этот запрос вне рамок проверок — значит, налоговая скоро придет.

Вызов на комиссию

Налоговая вправе вызывать компанию на комиссию. Комиссия — беседа с налоговым инспектором: инспектор вызывает директора к себе, задает вопросы и фиксирует ответы.

Налоговая вызывает на комиссию, когда хочет: может после камеральной проверки, до камеральной или выездной, для предпроверочного анализа.

Когда налоговая вызовет на комиссию — письмо налоговой

У налоговой разные причины для комиссии, их описывает письмо налоговой АС-4-2/12722. Письмо перестало действовать, но причины для комиссии не изменились. Среди причин:

- разрывы по НДС;

- слишкам большая доля вычетов по НДС;

- слишком мало оплаченных налогов по сравнению с компаниями;

- компания в убытках два года подряд;

- подозрения, что компания платит зарплату в конверте.

Как пройти зарплатную комиссию

Налоговая проводит комиссии, чтобы разобраться, почему у компании такие показатели, и убедить доплатить налоги. При этом у компании нет обязанности отвечать на вопросы или во всем соглашаться. В общем-то, можно послушать вопросы и молчать в ответ, хоть час, хоть два.

Проверка партнеров

Налоговая проверяет не только саму компанию, а еще ее партнеров и клиентов. Это называется встречной проверкой. Механизм такой же: налоговая запрашивает документы и сведения, а компания отвечает.

Налоговая собирает досье на магазин «Ягодная поляна». Партнер магазина — оптовик «Лукошко».

Чтобы больше узнать о «Поляне», налоговая запрашивает информацию у «Лукошка»: договоры поставок, накладные, отчеты — всё, что показывает, сколько «Поляна» закупает, как часто и на какие суммы.

Запрос помогает сопоставить сведения компаний. А то может быть такое: по документам «Поляна» купила груши на сто тысяч рублей, а по документам «Лукошка» — яблоки. А может, у «Лукошка» вообще нет документов от «Поляны», будто бы она ничего не покупала.

Есть способ понять, на кого налоговая собирает досье. Для этого посмотрите, от какого налоговой пришел запрос.

Когда налоговая запрашивает документы, она присылает требование — это официальный документ. Если налоговая присылает требование не по своей инициативе, она говорит об этом. Для этого к требованию прикладывает поручение от другой налоговой.

На примере. Вот налоговая присылает запрос на информацию. В запросе — ссылка на поручение другой налоговой:

А это — поручение запросить документы:

Нет автоматического способа узнать, ведет ли налоговая встречные проверки или нет. Вариант один: дружить с бухгалтерией и директором каждого партнера и клиента. Вдруг они заметят не свой запрос и позвонят предупредить.

Запрос от полиции

Не только налоговая интересуется делами компании — полиции тоже интересно. Полиция запрашивает документы до возбуждения уголовного дела — это часть доследственной проверки, и — после.

По опыту, если в компанию пришел запрос — скорее всего, компания оказалась среди подозреваемых на незаконное обналичивание. Например, закупала щебень у поставщика, а поставщик оказался однодневкой. Причем не просто однодневкой, а одной из компаний, которая участвует в цепочке по выводу денег. И таких компаний в цепочке — десяток.

Если пришел запрос от полиции, время готовиться к выездной проверке. И за это время советую перепроверить своих поставщиков, клиентов — всех, кто платит вам и кому платите вы.

Скорее всего, опытный бухгалтер заметит признаки будущей проверки и расскажет директору. На всякий случай советую периодически спрашивать бухгалтера, есть ли запросы от налоговой и полиции и что в них. Это способ заранее узнать о выездной проверке и успеть подготовиться.

Короче

Признаки будущей проверки

Запрос налоговой о сделках за три года

Встречная проверка у партнеров

Вызов на комиссию налоговой

Как подстраховаться

Попросить бухгалтера сообщать, если приходят запросы от налоговой или полиции

Подружиться с бухгалтерией партнеров, чтобы бухгалтеры предупреждали о вопросах о вашей компании

ПОЛГОДА

есть у компании до проверки, если она заметила признаки

Мораторий на налоговые проверки, который ввели из-за коронавируса, закончился, и уже проводятся выездные проверки. Рассказываем, о процедуре и о том, как вести себя, если у вас планируется проверка.

Перед каждой налоговой проверкой инспекторы заранее собирают информацию о налогоплательщике и проводят предпроверочный анализ. Основной документ, которым пользуются налоговики — концепция системы планирования выездных налоговых проверок. В ней выделено 12 критериев, по которым каждый налогоплательщик может сам проанализировать свою финансово-хозяйственную деятельность и определить риск попасть под проверку. Чем больше налоговики найдут совпадений, тем выше вероятность проверки.

Критерии выездной налоговой проверки

Низкая налоговая нагрузка

- Для всех организаций и ИП;

- Общая налоговая нагрузка — соотношение суммы уплаченных налогов к выручке в пределах одного года. Если это соотношение ниже среднего уровня по отрасли, это вызовет подозрение у налоговиков.

Убыточная деятельность на протяжении двух и более лет

- Для всех организаций и ИП;

- Налоговиков заинтересуют убытки, как в бухгалтерской, так и в налоговой отчетности.

Значительные суммы вычетов по НДС

- Для организаций и ИП на общей системе налогообложения;

- Если вычет по НДС за 12 месяцев превышает 89% от суммы начисленного налога, это может стать поводом для налоговой проверки. 89% – это общий показатель. Дополнительно по каждому субъекту РФ рассчитывают отдельные средние показатели, отклоняться от которых опасно.

Расходы растут быстрее, чем доходы

- Для организаций на общей системе налогообложения;

- Нужно сравнить темпы роста расходов и доходов от реализации по данным налоговой и бухгалтерской отчетности. Сюда же относятся ситуации, когда доходы падают быстрее, чем расходы, или если доходы падают, а расходы растут.

Среднемесячная зарплата на одного сотрудника меньше отраслевого показателя в регионе

- Для всех организаций и ИП;

- Информацию о среднем уровне зарплаты по региону можно найти на сайтах территориальных отделений Росстата.

При спецрежиме — неоднократное приближение к предельным значениям

- Для организаций и ИП на спецрежимах;

- У инспекторов вызовет подозрение, если два или более раза за год вы приблизились к лимиту дохода по спецрежиму, и разница между вашим фактическим доходом и лимитом составляет менее 5%. Проверяющие могут посчитать, что вы специально занижаете показатели, чтобы «не слететь» со спецрежима.

Доходы ИП почти равны расходам

- Для ИП на общей системе налогообложения

- Также предпринимателя могут заподозрить в махинациях, если вычеты по НДФЛ будут выше 83% от доходов.

Деятельность через цепочку контрагентов

- Для всех организаций и ИП;

- Работа с перекупщиками, посредниками без обоснованных экономических причин, привлечение фирм-однодневок, работников-инвалидов и прочее.

Игнорирование запросов ФНС

- Для всех организаций и ИП;

- Внимание налоговиков вызывают случаи, когда компания не дает пояснений об ошибках, выявленных при камеральных проверках, а также не сохранила документы, необходимые для расчета и уплаты налогов.

Деятельность с высоким налоговым риском

- Для всех организаций и ИП;

- Работа с фирмами-однодневками, вывод части средств в офшоры, обналичивание денег — эти действия приведут к тому, что инспекторы будут подозревать вас в получении необоснованной налоговой выгоды.

Миграция между налоговыми инспекциями

- Для всех организаций и ИП;

- Инспекторы обратят внимание на налогоплательщика, который два и более раза после регистрации менял адрес местонахождения. Возможно, бизнесмен старается избежать внимания налоговой и уклониться от проверок.

Низкий уровень рентабельности

- Для организаций на общей системе налогообложения;

- Для сравнения инспекторы возьмут два показателя: рентабельность продаж и активов по данным бухгалтерского учета.

Готовимся к проверке

Цель выездной налоговой проверки (ВНП) — контроль за правильностью расчета и уплаты в бюджет налогов, взносов или сборов. Проверку могут провести как по одному налогу, так и по всем видам. Предмет проверки можно узнать из решения о проведении ВНП. Менять его по ходу проверки или выходить за его рамки инспектор не может.

Если вы понимаете, что выездная проверка неизбежна, следует подготовиться.

Проверьте первичные документы

Конкретного перечня документов, который могут запросить налоговики, нет. Все зависит от того, какой налог они проверяют. Поэтому, тщательно пересмотрите документы:

- кассовые документы на предмет того, куда и на что расходуется наличность из кассы, правильно ли оформлены приходно-расходные документы, в каком размере деньги сдаются в банк;

- счета-фактуры на правильность оформления в соответствии с законодательством;

- накладные — проверьте их на наличие необходимых реквизитов, печатей и подписей;

- акты приема-передачи. Если они подписаны неуполномоченными сотрудниками (водителями-экспедиторами, приемщиками товаров, кассирами), поменяйте. Документы должны быть подписаны руководителем, представителем бухгалтерии, заведующим складом или другими уполномоченными лицами;

- авансовые отчеты и товаросопроводительные документы проверьте на правильность оформления;

- если компания пользуется налоговыми льготами, проверьте наличие документов, которые подтверждают право на их применение;

Помните, что все расходы должны иметь деловую цель, быть направлены на получение прибыли, быть разумными, экономически обоснованными и соответствовать рыночным ценам. При утере или порче документов, обязательно свяжитесь с контрагентами и возьмите дубликат.

Документы должны быть подписаны «живой» подписью и уполномоченными лицами. Если во время пандемии организация экстренно перешла на электронный документооборот, не забудьте внести эти изменения в учетную политику.

Все документы передавайте налоговикам по акту приема-передачи и под роспись. Документы нужно прошить и пронумеровать.

Проверьте штатное расписание, приказы о назначении, доверенности, должностные инструкции персонала

Если руководитель организации – внешний совместитель и трудится в рамках неполного рабочего времени, то документы, подписанные им, должны содержать именно те даты, когда руководитель официально выполнял свои должностные обязанности. То же самое – с отпуском руководителя или должностного лица, уполномоченного подписывать документы.

Пересмотрите документы с подрядчиками и контрагентами

Одна из целей проверки — разобраться, не участвует ли проверяемая организация в схемах незаконной оптимизации налогов и не работает ли с фирмами-однодневками. Важно подтвердить, что при выборе делового партнера вы проявили должную осмотрительность и собрали весь пакет документов. Это нужно сделать до проверки.

Cмотрите на будущего партнера глазами налогового инспектора и собирайте как можно больше документов.

В их число могут войти:

- устав и учредительные документы компании;

- свидетельство о госрегистрации и о постановке на налоговый учет;

- решение о назначении руководителя, вторая и третья страницы паспорта;

- сданная бухгалтерская отчетность за последний отчетный период.

Обязательно проверьте компанию-контрагента:

- зарегистрирована ли фирма в ЕГРЮЛ;

- есть ли у нее налоговая задолженность и сдает ли она отчетность;

- является ли фирма действующей;

- как часто она судится и по каким вопросам;

- есть ли у фирмы долги по исполнительным документам.

Если вы вели переписку с контрагентом по крупному договору, включите ее в досье. По возможности, сохраните фотографии его складских помещений, протоколы совещаний, докладные записки и прочее. Все это станет весомым доказательством того, что вы действовали осмотрительно и при заключении сделки полностью проверили добросовестность делового партнера.

Проведите инструктаж сотрудников

Обязательно объясните сотрудникам, что если проверяющий попросил дать доступ к бухгалтерской базе, показать список поставщиков и контрагентов или показать кассовые документы, предъявить их можно только по официальному запросу, а не по личной просьбе.

Найдите помещение для проверяющих

Желательно разместить налоговиков в отдельном помещении, куда сотрудник будет приносить документы для проверки по требованию.

Назначьте сотрудника, который будет общаться с налоговиками

Лучше, если это будет главный бухгалтер компании или его помощник. Во-первых, он знает все о финансово-хозяйственной деятельности организации и может аргументировать, ссылаясь на законы. Во-вторых, готов к проверкам и имеет опыт общения с контролерами.

Как проходит выездная налоговая проверка

Проходит она обычно на территории налогоплательщика. Если компания или ИП не могут предоставить помещения, то проверка будет проведена в здании налоговой службы.

Инспектор при выездной проверке обладает широким кругом полномочий и имеет право:

- истребовать документы у вас (п. 12 ст. 89, ст. 93 НК РФ);

- требовать документы и информацию у ваших контрагентов или у третьих лиц в рамках встречных проверок (ст. 93.1 НК РФ);

- допрашивать свидетелей, в том числе, ваших работников (ст. 90 НК РФ);

- осматривать ваши помещения, территорию, предметы (п. 13 ст. 89, ст. 92 НК РФ);

- изымать документы и предметы (п. 14 ст. 89, ст. 94 НК РФ);

- проводить экспертизу (ст. 95 НК РФ);

- привлекать к участию специалиста (ст. 96 НК РФ).

Правила поведения во время выездной проверки

- Уточните полномочия ревизоров

Проверяющие должны предоставить решение о проведении проверки и служебное удостоверение. Зафиксируйте эти данные в журнале проверок. Запишите ФИО, № удостоверения, должность, кем и когда оно выдано.

Обращайте внимание, какие налоги и за какой период проверяют инспекторы, смотрите на дату начала и окончания проверки и перечисленные мероприятия по контролю. Если в решении не указан кто-то из проверяющих, вы имеете право не допускать его к проверке. Проверяющие не могут выходить за пределы полномочий, указанных в распоряжении на проведение проверки.

- Ведите себя уверенно и доброжелательно

Инспектор может запросить практически любой документ, относящийся к проверяемому налогу и позволяющий установить правильность его исчисления. В запросе проверяющий обязан указать конкретный перечень требуемых документов — наименование, реквизиты, индивидуальные признаки и сроки, в течение которых их нужно предоставить.

- Обеспечьте юридическое сопровождение

Контроль переписки, осмотра, выемки, экспертизы, сопровождение свидетелей желательно проводить в присутствии юриста. Каждая из процедур имеет определенный законом порядок. Например, перед выемкой документов инспекторы должны объявить, какие документы они хотят получить и предложить выдать их добровольно.

Выемка производится только в присутствии проверяемого, под протокол, с полной переписью изъятых документов и в присутствии понятых. Выемку нельзя делать ночью — с 22 до 6 часов по местному времени (п. 2 ст. 94 НК РФ).

- Предлагайте помощь в проверке

Предлагайте своих свидетелей и экспертов. Если вы понимаете, что какая-то сделка заинтересовала контролеров, проявите инициативу и предложите кандидатуры сотрудников, представителей контрагентов, которые могут предоставить объективную информацию без лишних деталей.

Если налоговики решили проверить ваши складские помещения, предложите им помощь вашего кладовщика. Пусть он покажет нужные склады. Инспекторы, конечно, могут отказаться от помощи, но такое поведение налогоплательщика будет безусловным плюсом — вы не препятствовали проверке, а предлагали помощь в поиске доказательств и свидетелей.

Результаты проверки

По итогам налоговой проверки инспекторы составляют справку о проведенной ВНП и вручают налогоплательщику. Два месяца займет оформление акта проверки. После вручения акта у вас есть месяц, чтобы подготовить возражения. Как только истечет срок на подачу возражений, налоговый орган может приступить к рассмотрению материалов проверки и принять итоговое решение. Его принимает начальник налогового органа или его заместитель после того, как рассмотрит материалы проверки (п. 1 ст. 101 НК РФ). Срок на вынесение решения — 10 рабочих дней.

Читайте также: