Практика применения специальных защитных пошлин

Опубликовано: 16.05.2024

Все началось с того, что Решением Коллегии ЕЭК от 17.11.2015 № 154 сроком на 5 лет были введены антидемпинговые пошлины в отношении грузовых шин, предназначенных для эксплуатации на различных осях грузовых автомобилей, автобусов, троллейбусов, самосвалов, прицепов и полуприцепов шины и покрышки пневматические резиновые новые с посадочным диаметром от 17,5 до 24,5 дюйма включительно, с нанесенными на них обозначениями категорий скорости в соответствии с обозначениями, указанными в таблице 5.1 раздела 5 приложения 8 к техрегламенту ТС “О безопасности колесных транспортных средств” (за исключением обозначений V, W и Y), с индексом нагрузки более 115 (за исключением шин и покрышек пневматических резиновых новых по перечню согласно приложению 2), происходящих из КНР и классифицируемых кодами 4011 20 100 0 и 4011 20 900 0 ТН ВЭД ЕАЭС.

До вступления в силу Решения Коллегии ЕЭК, шины выехали из Китая в Новороссийск и декларантом была подана предварительная декларация в которой были начислены лишь обычные ввозные пошлины.

17.12.2015 года стало окончательно ясно, что предъявить товар таможне до вступления в силу антидемпинговой пошлины не удастся, а у таможни возникла идея все же взыскать эту самую пошлину, поскольку по состоянию на 18.12.2105 года Решение Коллегии в силу вступает, а товар под процедуру еще не помещен.

Анализируя ситуацию, мы исходим из того, что по общему правилу установленному пунктом 1 статьи 77 ТК ТС для целей исчисления таможенных пошлин, налогов применяются ставки, действующие НА ДЕНЬ РЕГИСТРАЦИИ таможенной декларации таможенным органом, если иное не предусмотрено настоящим Кодексом и (или) международными договорами государств – членов таможенного союза.

Предварительное декларирование осуществляется в соответствии со статьей 193 ТК ТС, и день регистрации предварительной декларации является моментом применительно к которому применяются ставки ввозных пошлин и налогов.

Специальные, антидемпинговые и компенсационные пошлины не являются видами таможенных платежей, а согласно пункту 2 статьи 70 ТК ТС устанавливаются в соответствии с международными договорами государств – членов таможенного союза и (или) законодательством государств – членов таможенного союза и взимаются в порядке, предусмотренном настоящим Кодексом для взимания ввозной таможенной пошлины, если иное не установлено настоящим Кодексом.

Согласно статье 2 ПРОТОКОЛА

“антидемпинговая пошлина” – пошлина, которая применяется при введении антидемпинговой меры и взимается таможенными органами государств-членов независимо от ввозной таможенной пошлины;

“компенсационная пошлина” – пошлина, которая применяется при введении компенсационной меры и взимается таможенными органами государств-членов независимо от ввозной таможенной пошлины;

“специальная пошлина” – пошлина, которая применяется при введении специальной защитной меры и взимается таможенными органами государств-членов независимо от ввозной таможенной пошлины;

“предварительная компенсационная пошлина” – пошлина, применяемая при импорте на таможенную территорию Союза товара, в отношении которого органом, проводящим расследования, в ходе расследования сделано предварительное заключение о наличии субсидируемого импорта и обусловленного этим импортом материального ущерба отрасли экономики государств-членов, угрозы его причинения или существенного замедления создания отрасли экономики государств-членов;

“предварительная специальная пошлина” – пошлина, применяемая при импорте на таможенную территорию Союза товара, в отношении которого органом, проводящим расследования, в ходе расследования сделано предварительное заключение о наличии возросшего импорта, который нанес или угрожает нанести серьезный ущерб отрасли экономики государств-членов;

ПРОТОКОЛ разработан в соответствии со статьями 48 и 49 Договора о Евразийском экономическом союзе (далее – Договор) и определяет применение специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам в целях защиты экономических интересов производителей товаров в Союзе.

3. Применение специальных защитных, антидемпинговых и компенсационных мер осуществляется на условиях и в порядке согласно приложению N 8 к настоящему Договору.

4. Применению специальной защитной, антидемпинговой или компенсационной меры при импорте товара предшествует расследование, проводимое в соответствии с приложением N 8 к настоящему Договору органом, определенным Комиссией в качестве ответственного за проведение расследований (далее – орган, проводящий расследования).

5. Зачисление и распределение специальных, антидемпинговых, компенсационных пошлин осуществляются в соответствии с приложением N 8 к настоящему Договору.

2. Антидемпинговая мера может быть применена к товару, являющемуся предметом демпингового импорта, в случае если по результатам расследования, проведенного органом, проводящим расследования, установлено, что импорт такого товара на таможенную территорию Союза причиняет материальный ущерб отрасли экономики государств-членов, создает угрозу причинения такого ущерба или существенно замедляет создание отрасли экономики государств-членов.

3. Компенсационная мера может быть применена к импортированному товару, при производстве, экспорте или транспортировке которого использовалась специфическая субсидия экспортирующей третьей страны, в случае если по результатам расследования, проведенного органом, проводящим расследования, установлено, что импорт такого товара на таможенную территорию Союза причиняет материальный ущерб отрасли экономики государств-членов, создает угрозу причинения такого ущерба или существенно замедляет создание отрасли экономики государств-членов.

4. Для целей применения мер защиты внутреннего рынка под отраслью экономики государств-членов понимаются все производители аналогичного товара (для целей антидемпингового и компенсационного расследований) либо аналогичного или непосредственно конкурирующего товара (для целей специального защитного расследования) в государствах-членах либо те из них, доля которых в общем объеме производства в государствах-членах соответственно аналогичного товара либо аналогичного или непосредственно конкурирующего товара составляет существенную часть, но не менее 25 процентов.

Специальные, антидемпинговые, компенсационные пошлины подлежат уплате при помещении товаров под таможенные процедуры, условия которых в соответствии с международными договорами, указанными в пункте 1 настоящей статьи, предусматривают соблюдение ограничений в связи с применением специальных защитных, антидемпинговых и компенсационных мер.

Исчисление специальных, антидемпинговых, компенсационных пошлин, возникновение и прекращение обязанности по уплате данных пошлин, определение сроков и порядка их уплаты осуществляются в порядке, предусмотренном Таможенным кодексом таможенного союза для ввозных таможенных пошлин, с учетом особенностей, установленных настоящим Договором.

При применении антидемпинговой или компенсационной пошлины в соответствии с пунктами 104 и 169 Протокола о применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам (приложение N 8 к настоящему Договору) антидемпинговые, компенсационные пошлины подлежат уплате не позднее 30 рабочих дней со дня вступления в силу решения Комиссии о применении антидемпинговой или компенсационной пошлины, а также зачислению и распределению в порядке, определенном в приложении к указанному Протоколу.

Изменение сроков уплаты специальных, антидемпинговых, компенсационных пошлин в форме отсрочки или рассрочки не производится.

В случае неуплаты или неполной уплаты специальных, антидемпинговых, компенсационных пошлин в установленные сроки их взыскание осуществляется в порядке, предусмотренном для ввозных таможенных пошлин законодательством государства-члена, таможенным органом которого осуществляется взыскание таможенных пошлин, налогов с начислением пеней. При этом порядок исчисления, уплаты, взыскания и возврата пеней аналогичен порядку, установленному для пеней, уплачиваемых, взыскиваемых в связи с неуплатой или неполной уплатой ввозных таможенных пошлин.

Положения настоящего пункта распространяются на исчисление, уплату и взыскание предварительных специальных, предварительных антидемпинговых, предварительных компенсационных пошлин.

Относительно универсальных положений пункта 3 статьи 3 ТК ТС, согласно которым п ри таможенном регулировании применяются меры таможенно-тарифного регулирования, запреты и ограничения, законодательные акты государств – членов таможенного союза в сфере налогообложения, действующие на день регистрации таможенной декларации или иных таможенных документов, если иное не установлено настоящим Кодексом и (или) в соответствии с международными договорами государств – членов таможенного союза, оговорок мы не встретили.

В итоге таможенный орган не решился взыскать антидемпинговую пошлину, а декларанту пришлось изрядно понервничать :))

МЫ ОКАЗЫВАЕМ УСЛУГИ ЮРИДИЧЕСКИМ ЛИЦАМ И ИНДИВИДУАЛЬНЫМ ПРЕДПРИНИМАТЕЛЯМ (С ФИЗИЧЕСКИМИ ЛИЦАМИ МЫ НЕ РАБОТАЕМ), В ТОМ ЧИСЛЕ: ДЕКЛАРАНТАМ (ИМПОРТЕРАМ и ЭКСПОРТЕРАМ), ТАМОЖЕННЫМ ПРЕДСТАВИТЕЛЯМ, ВЛАДЕЛЬЦАМ СВХ, УПОЛНОМОЧЕННЫМ ЭКОНОМИЧЕСКИМ ОПЕРАТОРАМ, ТАМОЖЕННЫМ ПЕРЕВОЗЧИКАМ.

МЫ ОКАЗЫВАЕМ ЮРИДИЧЕСКИЕ УСЛУГИ, СВЯЗАННЫЕ С ОПЕРАЦИЯМИ, СОВЕРШАЕМЫМИ ПРИ ПЕРЕМЕЩЕНИИ ТОВАРОВ ЧЕРЕЗ ТАМОЖЕНУЮ ГРАНИЦУ ЕАЭС В РЕГИОНЕ РОССИИ.

МЫ ГОТОВЫ РАЗЪЯСНИТЬ МЕХАНИЗМ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ ПРОЦЕССОВ СВЯЗАННЫХ С ПЕРЕМЕЩЕНИЕМ ТОВАРОВ ЧЕРЕЗ ГРАНИЦУ, ДАТЬ ОЦЕНКУ ПРАВОМЕРНОСТИ ДЕЙСТВИЯМ ГОСУДАРСТВЕННЫХ КОНТРОЛИРУЮЩИХ ОРГАНОВ, ОБЖАЛОВАТЬ САМОСТОЯТЕЛЬНО ИЛИ ПОМОЧЬ ВАШИМ ЮРИСТАМ ОБЖАЛОВАТЬ НЕПРАВОМЕРНЫЕ ДЕЙСТВИЯ В ВЫШЕСТОЯЩИЕ ОРГАНЫ и СУД.

Валютное регулирование и валютный контроль

Тема: применение антидемпинговых и компенсационных пошлин в процессе.

ID (номер) заказа

Валютное регулирование и валютный контроль

Тема: применение антидемпинговых и компенсационных пошлин в процессе государственного контроля ВЭД. Размер полей: левое поле – 3,0 см, правое поле – 1,0 см, верхнее поле – 2,0 см, нижнее поле – 2,0 см Кол-во глав : 2 Пользоваться сайтами ВТО и un comtrade, данные брать оттуда

Закажите подобную или любую другую работу недорого

Вы работаете с экспертами напрямую,

не переплачивая посредникам, поэтому

наши цены в 2-3 раза ниже

Последние размещенные задания

Сделать код на С++

Лабораторная, Программирование С++

Срок сдачи к 22 мая

Помощь на дистанционной контрольной работе по математике.

Онлайн-помощь, Высшая математика

Срок сдачи к 25 мая

Тест дистанционно, налоговое право

Срок сдачи к 21 мая

Работу выполнить по всем указаниям из методички

Срок сдачи к 30 июня

В документе внизу указаны данные.

Решение задач, Физика

Срок сдачи к 24 мая

Чертеж, инженерная графика

Срок сдачи к 25 мая

Вывести формулы сил тока для трёх резисторов

Решение задач, Физика

Срок сдачи к 20 мая

Расчет редуктора и зубчатой передачи

Курсовая, Детали машин и основы конструирования

Срок сдачи к 30 мая

Провести анализ языковых средств

Сочинение, Русский язык

Срок сдачи к 20 мая

Решить 4 задачи по высшей математике

Решение задач, Высшая математика

Срок сдачи к 23 мая

2) Самостоятельно провести 2 индивидуальных и 1 групповое обследование.

Отчет по практике, Дефектология

Срок сдачи к 3 июня

по теме сохранение традиционных начал в русской архитертуре 16-17 веков

Срок сдачи к 24 мая

Экзамен по математике 10 заданий

Контрольная, Высшая математика

Срок сдачи к 15 июня

Выразить относительно t

Решение задач, Математика

Срок сдачи к 21 мая

4 задачи ргр, нужно сдать завтра 21.05.21 до 6

Срок сдачи к 21 мая

помощь в решение контрольной

Срок сдачи к 22 мая

Пожалуйста срочно нужно

Решение задач, Геометрия

Срок сдачи к 20 мая

1 контрольная работа

Реферат, Всеобщая история

Срок сдачи к 20 мая

47 710 оценок

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

обратились к нам

за последний год

работают с нашим сервисом

заданий и консультаций

заданий и консультаций

выполнено и сдано

за прошедший год

Сайт бесплатно разошлёт задание экспертам.

А эксперты предложат цены. Это удобнее, чем

искать кого-то в Интернете

Отклик экспертов с первых минут

С нами работают более 15 000 проверенных экспертов с высшим образованием. Вы можете выбрать исполнителя уже через 15 минут после публикации заказа. Срок исполнения — от 1 часа

Цены ниже в 2-3 раза

Вы работаете с экспертами напрямую, поэтому цены

ниже, чем в агентствах

Доработки и консультации

– бесплатны

Доработки и консультации в рамках задания бесплатны

и выполняются в максимально короткие сроки

Гарантия возврата денег

Если эксперт не справится — мы вернем 100% стоимости

На связи 7 дней в неделю

Вы всегда можете к нам обратиться — и в выходные,

и в праздники

Эксперт получил деньги за заказ, а работу не выполнил?

Только не у нас!

Деньги хранятся на вашем балансе во время работы

над заданием и гарантийного срока

Гарантия возврата денег

В случае, если что-то пойдет не так, мы гарантируем

возврат полной уплаченой суммы

С вами будут работать лучшие эксперты.

Они знают и понимают, что работу доводят

до конца

С нами с 2014

года

Помог студентам: 2 281 Сдано работ: 2 281

Рейтинг: 88 237

Среднее 4,99 из 5

1 034 оценки

С нами с 2015

года

Помог студентам: 4 516 Сдано работ: 4 516

Рейтинг: 74 178

Среднее 4,7 из 5

2 000 оценок

С нами с 2016

года

Помог студентам: 995 Сдано работ: 995

Рейтинг: 59 699

Среднее 4,75 из 5

569 оценок

С нами с 2013

года

Помог студентам: 1 657 Сдано работ: 1 657

Рейтинг: 55 941

Среднее 5 из 5

1 027 оценок

1. Сколько стоит помощь?

Цена, как известно, зависит от объёма, сложности и срочности. Особенностью «Всё сдал!» является то, что все заказчики работают со экспертами напрямую (без посредников). Поэтому цены в 2-3 раза ниже.

Специалистам под силу выполнить как срочный заказ, так и сложный, требующий существенных временных затрат. Для каждой работы определяются оптимальные сроки. Например, помощь с курсовой работой – 5-7 дней. Сообщите нам ваши сроки, и мы выполним работу не позднее указанной даты. P.S.: наши эксперты всегда стараются выполнить работу раньше срока.

3. Выполняете ли вы срочные заказы?

Да, у нас большой опыт выполнения срочных заказов.

4. Если потребуется доработка или дополнительная консультация, это бесплатно?

Да, доработки и консультации в рамках заказа бесплатны, и выполняются в максимально короткие сроки.

5. Я разместил заказ. Могу ли я не платить, если меня не устроит стоимость?

Да, конечно - оценка стоимости бесплатна и ни к чему вас не обязывает.

6. Каким способом можно произвести оплату?

Работу можно оплатить множеством способом: картой Visa / MasterCard, с баланса мобильного, в терминале, в салонах Евросеть / Связной, через Сбербанк и т.д.

7. Предоставляете ли вы гарантии на услуги?

На все виды услуг мы даем гарантию. Если эксперт не справится — мы вернём 100% суммы.

8. Какой у вас режим работы?

Мы принимаем заявки 7 дней в неделю, 24 часа в сутки.

Ключевые слова: МЕРЫ ЗАЩИТЫ ВНУТРЕННЕГО РЫНКА; ДЕМПИНГ; АНТИДЕМПИНГОВЫЕ МЕРЫ; СУБСИДИИ; КОМПЕНСАЦИОННЫЕ МЕРЫ; ЗАЩИТНЫЕ МЕРЫ; ВСЕМИРНАЯ ТОРГОВАЯ ОРГАНИЗАЦИЯ; DOMESTIC MARKET PROTECTION MEASURES; DUMPING; ANTI-DUMPING MEASURES; SUBSIDIES; COUNTERVAILING MEASURES; PROTECTIVE MEASURES; WORLD TRADE ORGANIZATION.

Все меры по защите внутреннего рынка можно подразделить на две группы в зависимости от условий их введения. К первой относятся меры, которые применяются при нарушении правил конкурентной борьбы зарубежными импортерами: антидемпинговые и компенсационные меры. Вторая группа мер — специальные защитные меры — вводится для поддержки национальных производителей в условиях нормальной конкуренции, но при возросшем импорте.

В 1994 году в рамках ВТО был принят ряд базовых документов при применении защитных мер внешней торговли, в частности: Соглашение по специальным защитным мерам, Соглашение о применении статьи VI ГАТТ (Антидемпинговое соглашение), Соглашение о субсидиях и компенсационных мерах. Согласно перечисленным документам, государства- члены ВТО могут применять антидемпинговые, компенсационные и специальные защитные меры в случаях, когда возникает серьезный ущерб отраслям экономики.

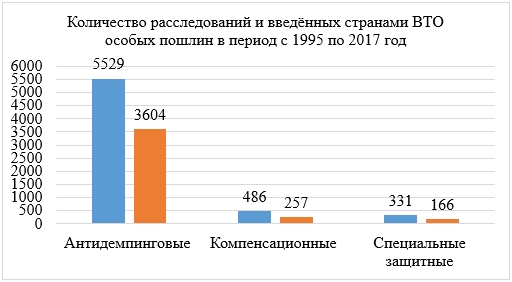

Из трех рассматриваемых видов мер по защите внутреннего рынка в мировой практике наибольшее распространение получили антидемпинговые пошлины. Два других вида мер следуют далее с большим отставанием и по количеству расследований, и по количеству введенных мер. Так, согласно рисунку 1, компенсационных пошлин и защитных мер было введено соответственно в 15 и 22 раза меньше, чем антидемпинговых.

Рисунок 1. Источник: World Trade Organization URL: https://www.wto.org/

Итак, антидемпинговые пошлины являются самым используемым инструментом по защите внутреннего рынка. За время существования ВТО было инициировано 5529 расследований, но введено было всего 3604 антидемпинговые пошлины. [7]

Достаточно часто прибегают к данному инструменту торговой политики такие страны, как Индия, Япония, Корея и Бразилия. Лидером по введению антидемпинговых мер за период существования ВТО является Китай. С большим отрывом от остальных стран-членов данное государство вовлечено и в антидемпинговые расследования. Китаем было введено 926 антидемпинговых пошлин, в то время как США ввели только 181, а ЕС — 86. Так и в 2017 году Китай остался лидером, им введено 59 антидемпинговых пошлин, которые распространяются в том числе и на Россию. Так, начиная с 22 апреля 2016 г. сроком на 5 лет продлена антидемпинговая пошлина на полиамиды в первичных формах в размере 5,9% для ОАО «Куйбышевазот». В отношении прочих российских компаний ставка пошлины составляет 23,9%.

По состоянию на 1 февраля 2019 г. 11 стран применяют антидемпинговые меры в отношении российских товаров (47 антидемпинговых пошлин и 6 расследований). [6]

Антидемпинговая пошлина применяется то количество времени, какое требуется для нейтрализации ущерба от демпинга. Она также может быть оспорена страной-экспортером в органе по разрешению споров ВТО. По данным статистики, из 535 торговых споров, инициированных в рамках ВТО, 130 затрагивали Соглашение по применению ст. VI ГАТТ 1994, что составляет около 25%. Однако количество споров по данному Соглашению не так велико по отношению к количеству введенных мер — всего 2,5%. [7]

Это объясняется природой антидемпинговых пошлин. Применяя данный метод защиты и используя квазисудебные процедуры, страна-импортер «наказывает» иностранных конкурентов за нарушение правил справедливой конкуренции, восстанавливая «нормальные» условия функционирования рынка. При грамотно проведенном расследовании, доказав факт демпинга и материального ущерба, причинно-следственную связь между ними, орган расследования практически не оставляет поля для обжалования его решения.

Что касается компенсационных мер, они значительно уступают антидемпинговым. С момента создания ВТО до 2017 г. странами-членами было инициировано 486 расследования в отношении товаров, которые могли быть произведены с применением запрещенной субсидии. Однако из них привели к введению компенсационных мер лишь 257 — не более 60% от количества расследований. [7]

Основными странами, прибегнувшими к компенсационным мерам, были Китай (84) и Индия (45). Однако за период существования ВТО количество стран, прибегнувших к введению компенсационных мер, не достигло и сорока.

По состоянию на 1 февраля 2019 г. в отношении российских товаров применена только 1 компенсационная мера.

С 2 января 2016 г. по 1 января 2021 г. в Украине действует компенсационная пошлина на легковые автомобили в следующих размерах: ООО «Соллерс — Дальний Восток» — 17,66 %, ОАО «АВТОВАЗ» — 14,57 %, для остальных российских компаний — 10,41% (Решение Межведомственной комиссии по международной торговле от 13 ноября 2015 г. № АС-344/2015/4411-06). [6]

Кроме того, страны очень серьезно относятся к инициированию споров, затрагивающих использование субсидий. Основными причинами такого явления является следующие:

• В отличие от антидемпинговых и защитных мер, используемых в отношении компаний, в данном случае оспариваются действия зарубежных правительственных органов, поэтому политическая составляющая вопроса существенно более значима.

• В отличие от антидемпинговых и защитных мер, проведение расследования, затрагивающего субсидии, предполагает глубокое изучение разнообразных программ поддержки, применяемых другими государствами, что требует опыта и вовлечения большого количества ресурсов.

Всего за период существования организации было инициировано 164 разбирательства, относящихся к данной сфере.

Такое количество споров подтверждает значительную разницу во взглядах участников международной торговли на использование одних и тех же мер государственной поддержки.

Специальные защитные меры применяются значительно реже рассматриваемых инструментов поддержки отечественных производителей. Но этот факт вовсе не означает, что такой способ повышения конкурентоспособности не представляет серьезного интереса для стран-членов. Возможность их использования — важный элемент современной международной торговой системы.

За время существования ВТО странами-членами было инициировано 331 расследование и введено 166 специальные защитные меры. [7]

Примечательно, что лидером по введению защитных мер является Индия – 21 защитная мера и Турция – 16 мер. Европейский союз и США, наоборот, вводили защитные меры всего 3 и 6 раз соответственно.

По состоянию на 1 февраля 2019 г. 16 стран применяют специальные защитные меры в отношении российских товаров: 22 меры (из них 2 специальные защитные меры по соображениям национальной безопасности в США, 2- предварительные специальные защитные меры в Турции и Канаде) и 5 расследований. [6]

Возникающие разногласия в отношении справедливости применения странами—членами ВТО специальных защитных мер, как и другие споры, подлежат разрешению через механизм урегулирования споров в ВТО. Таких разногласий за период существования ВТО накопилось около 80, то есть осуществлялась попытка оспорить каждую вторую введенную меру. Больше всего претензий вызывает практика применения специальных защитных мер Соединенными Штатами Америки (35 споров из 72). [7]

Определенная гибкость при введении специальных защитных мер связана в какой-то мере и с тем, что они должны сопровождаться предоставлением компенсаций странам, пострадавшим в результате применения этого вида защиты внутреннего рынка. Компенсации могут быть выражены в дополнительных уступках на рынке страны, вводящей данные меры. Страны-члены согласовывают между собой размер уступок, а также определяют сектора, в которых они предоставляются.

Таким образом, по состоянию на 1 февраля 2019 г. 32 страны, а также ЕС и Совет сотрудничества арабских государств Персидского залива применяют ограничительные меры в отношении российских товаров.

В отношении российских товаров действует 165 мер, в том числе: антидемпинговая мера – 47, специальная защитная мера – 22, компенсационная мера – 1, прочие нетарифные меры – 95.

Также проводится 13 расследований, из них 6 антидемпинговых, 7 специальных защитных, а также начаты 5 пересмотров антидемпинговых мер, 2 пересмотра специальной защитной меры, действуют 2 соглашения о приостановлении антидемпинговых расследований в США (в отношении урановой продукции и толстолистовой стали).

В рамках санкционной политики Европейский союз, США и другие страны ввели запрет на ввоз товаров, происходящих из Крыма и г. Севастополя. [6]

Подводя итог можно сказать о том, что антидемпинговые меры и пошлины получили наибольшее распространение в мировой практике. Это может быть связано как с относительно легким проведением расследования, так и с тем, что применение данных мер не вызывает политических последствий. Применяя антидемпинговые меры, государства восстанавливают «справедливые условия конкуренции» в отношении иностранных компаний. Использование других видов мер характеризуется необходимостью предоставления компенсаций пострадавшим сторонам (при введении специальных защитных мер) и сложностью процедур расследования, связанной с политическим фактором (при введении компенсационных мер).

Рубрика: Спецвыпуск

Дата публикации: 08.05.2016 2016-05-08

Статья просмотрена: 5215 раз

Библиографическое описание:

Михайлова, А. Н. Практика и перспективы применения мер защиты внутреннего рынка / А. Н. Михайлова, Ю. В. Симонова. — Текст : непосредственный // Молодой ученый. — 2016. — № 10.1 (114.1). — С. 44-47. — URL: https://moluch.ru/archive/114/29410/ (дата обращения: 20.05.2021).

Актуальность использования мер защиты внутреннего рынка в России повышается с ходом интеграции российской экономики в мировую торговую систему, которая, в том числе, приводит к частичному открытию российского рынка для иностранных товаров и, соответственно, росту конкуренции с их стороны. Специальные защитные меры являются инструментом торговой политики, позволяющим ограничивать импорт какого-либо иностранного товара на таможенную территорию страны для защиты отечественной отрасли, производящей товар, конкурирующий с импортным товаром.

Меры защиты внутреннего рынка являются одним из немногих инструментов торговой политики, позволяющих защищать отечественных производителей, разрешенные как в рамках Всемирной торговой организации (далее – ВТО), так и существующим российским законодательством.

В рамках Евразийского экономического союза (далее – ЕАЭС) для движения товаров между странами-участницами нет таможенных границ, однако защитные меры в отношении импорта из третьих стран будут регулироваться на наднациональном уровне на всей территории. В ЕАЭС применяются единые меры регулирования внешней торговли, среди которых особую роль играют меры защиты внутреннего рынка ЕАЭС.

Мерами защиты внутреннего рынка называют, как правило, комплекс временных мер регулирования торговли, применение которых позволяет устранить негативные эффекты, оказываемые поставками товаров из третьих стран на производителей в ЕАЭС. При этом к мерам защиты внутреннего рынка (или мерам торговой защиты) относят меры по противодействию демпинговому импорту (антидемпинговые), субсидируемому импорту (компенсационные), а также меры, применяемые в связи с резким ростом импорта, наступившим в результате непредвиденных обстоятельств (специальные защитные меры) [7].

Правила применения мер торговой защиты в ЕАЭС основываются на нормах ВТО и зафиксированы в Договоре о ЕАЭС от 29 мая 2014 г., в частности, в Протоколе о применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам [1].

Специальная защитная мера может быть направлена на нейтрализацию особо «токсичных» последствий либерализации тарифов и должна оказывать стимулирующий эффект на отрасль, давать время на адаптацию к изменяющимся условиям на рынке [6]. В случае с применением антидемпинговых и компенсационных мер подразумевается восстановление нормальной конкуренции на рынке, а не создание тепличных условий для своих производителей. В соответствии с нормами ВТО демпинг и субсидированные поставки – это в определенном смысле нечестная практика, с которой нужно бороться.

Каждая защитная мера имеет свои специфические условия применения и требует весомого доказательства необходимости ее введения.

Если рост импорта наносит серьезный ущерб отрасли (отмечается резкое сокращение объемов производства, рост убытков, связанный с ростом импорта), может быть принято решение о введении специальных защитных мер – квоты на ввоз или пошлины, которая будет платиться дополнительно к таможенной на границе, или тарифной квоты, при превышении которой будет платиться дополнительная пошлина. Как правило, последняя – применяется в отношении определенной категории импортного товара из всех стран.

Намного чаще применяются антидемпинговые меры, которые в соответствии с экономической теорией считаются механизмом восстановления справедливой конкуренции между производителями. Сама мера направлена на борьбу с демпингом, когда иностранный производитель начинает поставлять свой товар на рынок ЕАЭС по цене ниже, чем продает этот же товар на своем рынке.

Компенсационные меры очень похожи на антидемпинговые, но для их введения необходимо доказать наличие субсидии в зарубежном государстве на производство или реализацию товара, из него поставляющегося. Доказать этот факт не всегда просто, так как информации о субсидиях может не быть в открытом доступе. Если необходимые доказательства удается собрать, вводится пошлина, равная по размеру указанной субсидии на единицу товара, поставляемого определенной компанией.

Применению антидемпинговых или компенсационных мер к импорту товаров из третьих стран предшествует расследование, целью которого является установление фактов демпинга или предоставления субсидий иностранным товарам, происходящим из конкретных стран и импортируемым в ЕАЭС, а также того, что ввоз таких товаров причиняет материальный ущербпроизводителям аналогичных товаров в ЕАЭС.

Применение специальных защитных мер связано с проведением расследования на предмет установления факта резкого, внезапного, неожиданного и существенного роста импорта товара в ЕАЭС (независимо от страны происхождения) в связи с непредвиденными обстоятельствами, а также того, что вследствие такого возросшего ввоза производителям в ЕАЭС нанесен серьезный ущерб. Кроме того, применение специальных защитных мер связано с проведением переговоров с торговыми партнерами в рамках ВТО.

Антидемпинговые, компенсационные и специальные защитные расследования проводятся Департаментом защиты внутреннего рынка ЕЭК по заявлениям производителей в ЕАЭС. При этом срок проведения антидемпингового или компенсационного расследования составляет от 12 до 18 месяцев, специального защитного – от 9 до 12 месяцев.

В основном рынки ЕАЭС защищаются от товаров, поступающих из Китая и с Украины, так как предприниматели этих стран иногда ведут себя весьма агрессивно на внешних рынках. В последнее время отечественные производители начинают смотреть на поставки из Индии – одна антидемпинговая мера в импорте из этой страны уже действует, на поведение предпринимателей из Турции и Южной Кореи также начинают обращать внимание.

Перед тем как та или иная защитная мера начнет действовать на территории ЕАЭС, проходит определенный период времени, который условно можно разделить на два этапа: расследование, в ходе которого устанавливается необходимость и оправданность использования защитных механизмов, и процедура принятия решения по конкретному случаю.

Для начала расследования, которое проводит департамент защиты внутреннего рынка Евразийской экономической комиссии, необходимо, чтобы представители отрасли написали заявление, в котором содержалось бы доказательство необходимости введения меры. Главное, чтобы на долю заявителей приходилось 25% общего объема производства конкретного товара в трех странах. Заявление направляется в Евразийскую экономическую комиссию (далее – ЕЭК), проверяется на достоверность и достаточность доказательств, после чего принимается решение о начале расследования. Расследование идет примерно год, по его итогам готовится доклад с результатами, подготавливается проект решения, результаты расследования обсуждаются в консультативном комитете по торговле с участием представителей органов власти трех стран. Проект решения по введению защитной меры вносится на заседание коллегии ЕЭК, на которой девять министров подписывают документ о введении меры, обязательной к исполнению на территории трех стран.

Применение той или иной меры может быть оспорено в органе разрешения споров ВТО. В целом процедура оспаривания может затянуться на два года. Сначала стороны обязаны провести консультации, и, если они не увенчаются успехом, будут созданы третейские группы, в которые войдут специалисты в данных областях знаний. Обычно через год появляется доклад этой группы, в котором устанавливается, кто прав, а кто не прав. Подразумевается также и апелляционная стадия. Орган по разрешению споров ВТО формулирует заключение о том, соответствует ли конкретная мера нормам ВТО, и предписывают нарушившей стране или союзу государств привести эту меру в соответствие нормам либеральной внешнеэкономической деятельности [3].

При определении целесообразности применения различных защитных мер особое внимание должно быть обращено на их легитимность с точки зрения правовой системы ВТО. Став полноправным членом ВТО, Российская Федерация вместе со странами ЕАЭС продолжает осваивать различные инструменты торговой политики для защиты внутреннего рынка [4].

Меры защиты внутреннего рынка, действующие на сегодняшний день на единой таможенной территории ЕАЭС, представлены в таблице.

Необходимо также отметить, что указанные в таблице меры – это способы регулирования внешнеторговых потоков, применяемые многими странами в сфере внешней торговли. Анализ статистики, приведенной на Портале внешнеэкономической информации Министерства экономического развития РФ, показывает, что по состоянию на 1 апреля 2016 г. 25 стран (Австралия, Азербайджан, Аргентина, Белоруссия, Бразилия, Вьетнам, Индия, Индонезия, Иран, Казахстан, Китай, Лаос, Малайзия, Марокко, Мексика, Молдова, Нигерия, США, Таиланд, Туркменистан, Турция, Узбекистан, Украина, Филиппины, Шри-Ланка), а так же ЕС применяют защитные меры в отношении российских товаров [8].

В отношении российских товаров действует 117 мер, в том числе: антидемпинговая пошлина – 40, специальная защитная пошлина – 17, компенсационная пошлина – 1, прочие нетарифные меры – 59 (административные меры (включая дополнительные сборы и ограничение по номенклатуре) – 22, технические барьеры – 10, тарифные квоты – 3, квотные ограничения – 1, акцизы на дискриминационной основе – 5, запреты на импорт – 4, санитарные и фитосанитарные меры – 8 , угрозы введения меры – 6.

Меры защиты внутреннего рынка ЕАЭС [5]

Автор работы: Пользователь скрыл имя, 23 Ноября 2014 в 19:37, курсовая работа

Краткое описание

Однако, без активного использования импорта невозможно формирование и поддержка экспортной специализации страны. Импорт, являясь естественным элементом стратегии внешнеторговой деятельности, должен обеспечить повышение конкуренции на внутреннем рынке. Внутренняя конкуренция, даже если она имеет место на российском рынке, недостаточно развита, неактивна из-за высокой степени концентрации производства, которая характерна для России, что лишь укрепляет монопольное положение большинства предприятий.

Содержание

Введение………………………………………………………………………. 3

Глава 1. Специальные защитные меры во внешней торговле……….….…….5

Понятие, назначение специальных защитных мер…………………. 5

Экономическая сущность специальной пошлины…………………….8

Порядок применение специальных защитных мер в России…………9

Глава 2. Практика применения специальных защитных мер…………………13

2.1. Применение специальной пошлины в отношении некоторых видов иностранных товаров…………………………………………………………..13

2.2. Применение специальной пошлины в отношении российских

товаров………………………………………………………………………….18

Заключение ……………………………………………………………………..28

Список используемой литературы……………………………………………30

Прикрепленные файлы: 1 файл

Экономический механизм специальных защитных мер во внешней торговле.docx

В целях установления серьезного ущерба отрасли экономики или угрозы причинения такого ущерба вследствие возросшего импорта на единую таможенную территорию компетентный орган в ходе расследования оценивает объективные факторы, которые могут быть выражены в количественных показателях и оказывают воздействие на экономическое положение отрасли экономики государств членов таможенного союза, в том числе8:

1) Темпы и объем прироста импорта товара, являющегося объектом расследования, на единую таможенную территорию в абсолютных показателях и относительных показателях к общему объему производства или потребления в государствах таможенного союза аналогичного или непосредственно конкурирующего товара.

2) Долю импортного товара, являющегося объектом расследования, в общем объеме продажи данного товара и аналогичного или непосредственно конкурирующего товара на рынке государств-членов таможенного союза.

3) Уровень цен на импортный товар, являющийся объектом расследования, по сравнению с ценой аналогичного или непосредственно конкурирующего товара, производимого в государствах-членах таможенного союза.

4) Изменение объема продажи аналогичного или непосредственно конкурирующего товара, производимого в государствах-членах таможенного союза.

5) Изменение объема производства аналогичного или непосредственно конкурирующего товара, производительности, загрузки производственных мощностей, размеров прибыли и убытков, а также уровня занятости в отрасли экономики государств-членов таможенного союза.

Процедуру введения специальной защитной меры можно разделить на следующие этапы (приложение 1):

- Отечественные производители, на которых оказывает негативное влияние растущий импорт, готовят заявление с просьбой о начале специального защитного расследования, включая в него доказательства наличия условий для введения специальной защитной меры, и подают его в орган расследования.

- Орган расследования рассматривает заявление и принимает решение о начале расследования.

- После начала расследования орган расследования собирает информацию по всем основным элементам расследования у заинтересованных лиц, среди которых отечественные и иностранные производители товара, экспортеры, импортеры и потребители.

- Компетентный орган на основании предварительного заключения о наличии причинно-следственной связи между возросшим импортом на единую таможенную территорию государств-членов таможенного союза и ущербом отрасли экономики этих государств принимает решение о применении специальной защитной меры посредством введения предварительной специальной пошлины на срок, не превышающий 200 дней, при условии одновременного продолжения расследования.

- Компетентный орган уведомляет в письменной форме уполномоченный орган экспортирующего иностранного государства, а также другие известные ему заинтересованные лица о возможном введении предварительной специальной пошлины. В случае если по результатам расследования установлено, что отсутствуют основания для введения специальной защитной меры, суммы предварительной специальной пошлины подлежат возврату плательщику в порядке, установленном для возврата таможенных платежей, таможенными органами которого взималась предварительная специальная пошлина.

- После сбора всей необходимой информации и получения доказательств, достаточных для принятия решения о введении окончательной специальной защитной меры, орган расследования предоставляет возможность всем заинтересованным лицам ознакомиться с окончательными результатами расследования. По окончанию расследования вводится специальная пошлина, причем срок действия предварительной специальной пошлины засчитывается в общий срок действия специальной защитной меры, а суммы предварительной специальной пошлины перечисляются в бюджет в соответствии с отдельным соглашением между Сторонами, регулирующим зачисление и распределение сумм таможенных пошлин, иных видов пошлин, налогов и сборов, имеющих эквивалентное действие.

По решению заседания комиссии Таможенного союза, прошедшего 17 августа 2010 года, специальные защитные меры будут применяться странами союза автономно в соответствии с вышеизложенным порядком применения. То есть, в Беларуси – Министерством иностранных дел республики, в Казахстане – Министерством экономического развития республики, в России – Министерством промышленности и торговли РФ.

Специальная защитная мера применяется по решению компетентного органа в размере и в течение срока, которые необходимы для устранения серьезного ущерба отрасли экономики или угрозы причинения такого ущерба. Срок действия специальной защитной меры не должен превышать 4 года. Специальная пошлина взимается сверх ставок ввозной таможенной пошлины.

Как только обстоятельства, лежащие в основе применения специальных защитных мер, прекратят оказывать свое негативное влияние специальные пошлины должны быть отменены.

- ПРАКТИКА ПРИМЕНЕНИЯ СПЕЦИАЛЬНЫХ ЗАЩИТНЫХ МЕР

2.1. Применение специальной пошлины в отношении некоторых видов иностранных товаров

Рассмотрим порядок применения Российской Федерацией специальной защитной меры на примере импорта карамели.

Министерство промышленности и торговли Российской Федерации в соответствии с требованиями Федерального закона от 8 декабря 2003 г. № 165-ФЗ «О специальных защитных, антидемпинговых и компенсационных мерах при импорте товаров» (далее – Федеральный закон, действовал до вступления в силу Соглашения таможенного союза ''О применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам'') провело расследование в целях установления наличия возросшего импорта карамели на таможенную территорию Российской Федерации и обусловленного этим серьезного ущерба отрасли российской экономики.

Расследование начато 11 марта 2010 г. по заявлению Ассоциации предприятий кондитерской промышленности «АСКОНД».

Объектом указанного расследования является карамель, ввозимая на таможенную территорию Российской Федерации и классифицируемая в соответствии с ТН ВЭД ТС кодами 1704 90 710 0, 1704 90 750 0, 1806 90 500 1, 1806 90 500 2, 1806 90 500 9.

В соответствии с положениями статьи 2 Федерального закона, орган, проводящий расследование, определил карамель российского производства как непосредственно конкурирующий товар по отношению к карамели, ввозимой на таможенную территорию Российской Федерации.

На долю предприятий-заявителей в период с 2006 по 2009 год приходилось более 50 % от общего объема производства карамели в Российской Федерации. Таким образом, в соответствии со статьей 2 Федерального закона заявитель представляет собой отрасль российской экономики.

В целях установления возросшего импорта и наличия серьезного ущерба отрасли российской экономики использовался период с 2006 по 2009 год, длительность которого определена Минпромторгом России (далее – период расследования).

Анализ полученной в ходе расследования информации позволил установить следующее.

1. Наличие возросшего импорта карамели на таможенную территорию Российской Федерации.

Общий объем импорта карамели на таможенную территорию Российской Федерации за период с 2006 по 2009 год возрос более, чем в 3 раза. Установившаяся тенденция роста импорта подтверждается и данными за I полугодие 2010 г.: по сравнению с I полугодием 2009 г. объемы ввоза карамели на российский рынок возросли еще на 63,2 %.

Доли присутствия товара из Украины, страны-членов Европейского Союза и Китая в период расследования менялись: если в 2006 году основным поставщиком являлись страны-члены Европейского Союза, то в 2009 году за счет роста импорта более чем в 17 раз основным поставщиком карамели на российский рынок стала Украина, доля которой в общем объеме импорта возросла с 10,8 % в 2006 году до 60,7 % в 2009 году.

Средневзвешенные импортные цены с учетом таможенных пошлин и таможенного оформления на карамель выросли в 2009 году по сравнению с 2006 годом на 13,6 %.

2. Наличие серьезного ущерба отрасли российской экономики.

За период с 2006 по 2009 год на фоне сокращения российского рынка карамели (- 8,8 %), объема российского производства (- 15,1%) и объема российской реализации (- 16,1 %), импортные поставки выросли в 3,1 раза.

Данные негативные тенденции привели к вытеснению отечественных производителей карамели с российского рынка: доля карамели российского производства на рынке России сократилась на 7,8 процентных пункта за период с 2006 по 2009 год.

Показатель соотношения российского производства к импорту уменьшился в 3,6 раза.

Поставки карамели на экспорт в период с 2006 по 2009 год оставались стабильными и в целом за период выросли на 0,3%, при этом доля экспорта в общем объеме российского производства возросла с 6,2% в 2006 году до 7,4% в 2009 году.

Ситуация с производством и реализацией карамели в отрасли российской экономики складывалась аналогично ситуации в целом по России: за период с 2006 по 2009 год объем производства карамели сократился на 15,1%, объем реализации на внутреннем рынке России – на 16,6%.

Степень загрузки производственных мощностей в отрасли российской экономики за период с 2006 по 2009 год сократилась на 9,5 процентных пункта, что вызвано сокращением производства при сохранении практически на одном уровне производственных мощностей.

Численность персонала, занятого в производстве карамели, в период с 2006 по 2009 год сократилась на 5,2%, производительность труда в 2009 году снизилась на 10,9 % по отношению к показателю 2006 года, заработная плата производственного персонала с 2006 по 2009 год выросла на 22,2%.

Себестоимость единицы товара возросла за период с 2006 по 2009 год на 49,0%, при увеличении средневзвешенной цены российских производителей за аналогичный период на 46,9%.

Соотношение российских и импортных цен в период с 2006 по 2008 год изменялось в сторону увеличения разрыва между ценами в пользу импортных: если в 2006 году импортная цена превышала российскую, то в 2008 году импортные цены, наоборот, уже были ниже российских. В 2009 году за счет резкого снижения российских цен, вызванного снижением себестоимости производства и ростом курса доллара, импортные и российские цены практически сравнялись.

За период с 2006 по 2009 год в отрасли российской экономики отмечается снижение размера прибыли от реализации карамели на внутреннем рынке России на 22,0%, рентабельности продаж на 1,5 процентных пункта.

3. Наличие причинно-следственной связи между возросшим импортом карамели на таможенную территорию Российской Федерации и серьезным ущербом отрасли российской экономики.

В период с 2006 по 2009 год наблюдалось вытеснение российской карамели с внутреннего рынка: доля российской карамели на российском рынке сократилась на 7,8 процентных пункта.

Поставки импортной карамели по ценам ниже российских производителей оказывали негативное влияние на российских производителей, что выразилось в ухудшении показателей, характеризующих производственно-финансовое состояние российской отрасли по производству карамели.

В ходе расследования Минпромторгом России были проанализированы другие факторы, которые одновременно с возросшим импортом также могли влиять на состояние отрасли российской экономики: финансово-экономический кризис, переориентация спроса на российском рынке, влияние себестоимости производства карамели на цены российских производителей на данный товар. По результатам такого анализа установлено, что влияние вышеуказанных факторов не было решающим, а решающее воздействие на отрасль российской экономики оказывал возросший импорт карамели в Российскую Федерацию.

На основании результатов расследования и в соответствии с положениями статей 4 и 6 Федерального закона Минпромторгом России предлагается ввести специальную защитную меру сроком на 3 года в форме специальной пошлины в отношении карамели, ввозимой на таможенную территорию Российской Федерации, в размере 294,1 долл. США за 1 тонну9.

Действие специальной пошлины не будет распространятся на ввоз карамели, происходящей из Республики Беларусь, а также из развивающихся стран, пользующихся национальной системой преференций Российской Федерации, за исключением Китайской Народной Республики и Турецкой Республики.

Установление специальной пошлины в предлагаемом размере позволит устранить серьезный ущерб отечественному производителю карамели, повысить конкурентоспособность российских производителей на российском рынке данного товара и не окажет значительного влияния на потребителей карамели, предпочитающих дешевую карамель производства Украины и других стран.

Специальные защитные меры применяются в Российской Федерации и в отношении других иностранных товаров.

Наибольшее количество таких мер применяется в отношении белорусских товаров. В настоящее время иностранные государства применяют в отношении Беларуси 28 ограничительных мер, в том числе 9 антидемпинговых и 5 специальных защитных. Наибольшее количество ограничительных мер применяет Российская Федерация (12 мер), Украина (6), ЕС (4), Индия (2), США (2), Молдова и Кыргызстан – по 1-й мере.

Ограничительные меры, применяемые Российской Федерацией, наносят наибольший экономический ущерб, что обусловлено объемом торговли и близостью экономических связей этих стран. Беларусь применяет в отношении российских товаров 22 ограничительные меры. Но поскольку соотношение 22/12 нельзя назвать паритетным, то в связи с этим Россия упорно не желает распространять внутренние меры по поддержке собственных производителей на белорусские предприятия10

2.2. Применение специальной пошлины в отношении российских товаров

Читайте также:

- Какое из перечисленных ниже определений наиболее полно раскрывает сущность налогов

- Должен ли ветеран боевых действий платить земельный налог

- Реализация прочего имущества в налоговом учете

- Малое предприятие на осно может сдавать упрощенный баланс

- Сумма которая может быть заявлена налогоплательщиком к уменьшению налоговой базы