Практика применения особых пошлин рб

Опубликовано: 17.05.2024

В настоящее время ввиду кризисных явлений в экономике все чаще иностранные компании прибегают к судебной защите по взысканию долга с белорусской компании. В данной статье мы рассмотрим, какие способы и возможности есть у иностранного контрагента.

Взыскание долга с белорусской компании возможно путем обращения в:

Экономический суд Республики Беларусь;

Международный арбитражный суд при БелТПП (если между сторонами подписано арбитражное соглашение либо в договоре есть арбитражная оговорка);

Третейский суд (при наличии оговорки в договоре или заключенного третейского соглашения).

Взыскание долга возможно в рамках:

Искового производства.

Рассмотрение спора в порядке искового производства подразумевает подачу искового заявления в соответствии с требованиями установленными ст. 159, 160 ХПК РБ. Сторонами выступают истец и ответчик. Стоит отметить, что до подачи искового заявления, истец должен соблюсти обязательный досудебный претензионный порядок. Требования установленные для претензии содержатся в приложении к ХПК РБ. Срок рассмотрения спора в экономическом суде может занять от 2 (Двух) месяцев. В процессе суда стороны для урегулирования спора могут воспользоваться примирительной процедурой или заключить мировое соглашение. По итогам рассмотрения дела суд выносит решение, а после истечения срока на обжалование 15 (Пятнадцать) дней выдает судебный приказ, на основании которого ведется исполнение решения суда.

Приказного производства.

Данная процедура применяется, когда спор носит бесспорный характер. Сторонами выступают взыскатель и должник. Спор рассматривается без присутствия сторон в суде. Срок рассмотрения заявления не более 20 (Двадцати) дней со дня поступления в суд. Стоит отметить, что при наличии отзыва и возражений со стороны должника, экономический суд отказывает в вынесении определения о судебном приказе, что в таком случае подразумевает переход взыскателя путем направления дополнительно ходатайства в исковое производство.

Перевод и легализация документов.

Статус иностранного юридического лица подтверждается легализованной выпиской из реестра иностранного государства. Документы направляемые в суд должны быть переведены на русский язык. Легализация документов отменена для стран участниц Гаагской конвенции, которая вступила в силу для Беларуси 31 мая 1992 г., потому для удостоверения подлинности подписи, качества, в котором выступало лицо, достаточно апостиля, который проставляется компетентным органом государства, в котором этот документ был совершен.

«Без консульской легализации и апостиля иностранные документы принимаются от стран с которыми подписан договор о правовой помощи. (Литва, Польша, Турция, Иран, Китай, Болгария, Сербия, Латвия и др., а также стран СНГ).»

Госпошлина.

По делам хозяйствующих субъектов, находящихся на территории разных государств, не являющихся участниками Соглашения от 24 декабря 1993 года, государственная пошлина уплачивается в соответствии со ставками определенными приложением 16 к Налоговому кодексу Республики Беларусь:

До 100 базовых величин – 25 базовых величин.

От 100 до 1000 базовых величин – 5 процентов от цены иска но не менее 25 базовых величин.

От 1000 до 10 000 базовых величин – 5 процентов от 1000 базовых величин + 3 процента от суммы превышающей 1000 базовых величин.

От 10 000 базовых величин и более – 1 процент от цены иска, но не менее суммы, установленной в предыдущем пункте.

Размер базовой величины на 20.01.2018г. – 24 бел. руб. 50 коп.

По спорам о качестве поставленного товара – 80 % ставки установленной в предыдущих пунктах.

При подаче апелляционных жалоб – 40% ставки установленной за рассмотрение искового заявления (заявления, жалобы), а по имущественным спорам – ставки, исчисленной исходя из оспариваемой суммы.

При подаче кассационных жалоб – 80% ставки, установленной за рассмотрение искового заявления (заявления, жалобы), а по имущественным спорам – от ставки, исчисленной исходя из оспариваемой суммы.

Для стран СНГ согласно подписанному Соглашению в Ашгабаде «О размере государственной пошлины и порядке ее взыскания при рассмотрении хозяйственных споров между субъектами хозяйствования разных государств», вступившее в силу 24 декабря 1993 года, установлены отдельные ставки, которые определены в российских рублях:

До 10 тыс. рублей — 3% от цены иска;

Свыше 10 тыс. рублей до 50 тыс. рублей — 300 рублей + 2,5% от суммы свыше 10 тыс. рублей;

Свыше 50 тыс. рублей до 100 тыс. рублей — 1 тыс. 300 рублей + 2% от суммы свыше 50 тыс. рублей;

Свыше 100 тыс. рублей до 500 тыс. рублей — 2 тыс. 300 рублей + 1,5% от суммы свыше 100 тыс. рублей;

Свыше 500 тыс. рублей до 1 млн. рублей — 8 тыс. 300 рублей + 1% от суммы свыше 500 тыс. рублей;

Свыше 1 млн. рублей — 13 тыс. 300 рублей + 0,5% от суммы свыше 1 млн. рублей.

По спорам неимущественного характера – 500 рублей.

При подаче апелляционных жалоб – 40% от ставки по имущественным спорам.

При подаче кассационных жалоб или жалоб в порядке надзора – 80% от соответствующих ставок.

При определении ставки госпошлины следует учесть, что вышеназванное Соглашение не подписано Украиной, что подразумевает применение внутреннего национального законодательства страны, на территории которой будет рассмотрен судебный спор. Стоит также отметить, что 01 июня 2001 г., между странами СНГ был подписан Протокол к вышеназванному соглашению, который не подписали Туркменистан, Узбекистан, Украина. Азербайджанская Республика и Грузия не выполнили необходимые внутригосударственные процедуры, потому Протокол для этих стран не вступил в силу. Это значит, что применяется ставка госпошлины, установленная статьей 2 Соглашения в размере 10 % от суммы иска в валюте иска.

«Практика показывает, что экономические суды этих стран принимают оплату госпошлины по ставкам, установленным внутренним национальным законодательством, ввиду разного подхода по применению Ашгабадского соглашения.»

Стоит отметить, что ставки госпошлины, установленные Ашгабадским соглашением применяются исключительно при рассмотрении исковых заявлений в судах уполномоченных рассматривать хозяйственные споры.

«С практики стоит отметить, что к исковому заявлению лучше приложить заверенное платежное поручение с подлинной отметкой банка, так как справка может несвоевременно придти в экономический суд или затеряться, что может повлечь оставление искового заявления без движения, либо возвращение искового заявления.»

Исполнение решения белорусского суда.

В рамках искового производства суд выносит - судебный приказ, в рамках приказного производства - определение о судебном приказе. Стороны в исполнительном производстве именуются взыскатель и должник.

«Срок для возбуждения исполнительного производства 3 (три) года со дня вступления в силу судебного постановления.»

Судебный исполнитель возбуждает исполнительное производство на основании заявления взыскателя оформленного в соответствии со ст. 43 Закона «Об исполнительном производстве» с приложением исполнительного документа. Должнику предоставляется семь дней для добровольного исполнения со дня надлежащего извещения должника, затем принимаются принудительные меры взыскания. Стоит отметить, если взыскателем является иностранная компания, исполнительный документ может сразу направляться с заявлением судебному исполнителю для возбуждения исполнительно производства.

«Процесс сопровождения исполнения решения суда иностранная компания может осуществлять как самостоятельно, так и через своего представителя в Беларуси по доверенности.»

С целью своевременного взыскания долга взыскатель может ходатайствовать о применении обеспечительных мер. Закон «Об исполнительном производстве» допускает помимо наложения ареста на расчетные счета и иное имущество, такие меры как ограничение права выезда за границу директора либо главного бухгалтера.

Признание и исполнение решения иностранного суда в Беларуси.

Для того чтобы решение иностранного суда, иностранного арбитражного суда, было исполнено на территории Республики Беларусь, оно должно быть признано белорусским экономическим судом. Признание решения иностранного суда осуществляется на основании международного договора с Республикой Беларусь или принципа взаимности.

Международные договора о правовой помощи подписаны с такими странами как Литва, Польша, Турция, Иран, Латвия, Китай, Вьетнам, Иран, Болгария, Сербия и др. В рамках стран СНГ действует Киевское соглашение от 20 марта 1992г. Беларусь также является участницей Нью-Йоркской конвенции от 10 июня 1958г., «О признании и приведении в исполнение иностранных арбитражных решений».

«Не требуется признавать в экономическом суде Республики Беларусь решения арбитражных судов Российской Федерации на основании Соглашения между Республикой Беларусь и Российской Федерацией о порядке взаимного исполнения судебных актов хозяйственных судов Республики Беларусь и арбитражных судов Российской Федерации, подписанного 17 января 2001 г. в г. Москве.»

Для признания иностранного судебного решения взыскатель оформляет заявление о признании и приведении в исполнение решения иностранного суда или иностранного арбитражного суда в соответствии с требованиями установленными ст. 246 ХПК РБ. Срок давности для приведения иностранного судебного решения или иностранного арбитражного решения в исполнение 3 (Три) года. Госпошлина за подачу заявления составит 10 базовых величин, что на 20.01.2018г., составляет 101 евро. Документы поступившие в суд рассматриваются в течение 1 (Одного) месяца с извещением сторон. После рассмотрения дела суд выносит определение, которое вступает в силу с момента его вынесения. Определение полежит исполнению на территории Беларуси в соответствии с Законом «Об исполнительном производстве».

2015-06-28

3251

![]()

![]()

Таможенные пошлины

Таможенная пошлина – это обязательный взнос, взимаемый таможенными органами при ввозе (импорте) – вывозе (экспорте) товаров и являющийся неотъемлемым условием такого ввоза/вывоза.

Среди разных вариантов классификации таможенных пошлин наибольшее распространение получила классификация видов таможенных пошлин по объекту обложения.

Импортные (ввозные) таможенные пошлины устанавливаются на ввозимые в РБ иностранные товары и предназначены для:

- защиты национальных производителей от неблагоприятного воздействия нежелательной иностранной конкуренции;

- создания условий для прогрессивных изменений в структуре производства и потребления товаров в РБ;

- пополнения доходной части бюджета РБ;

- оптимизации соотношения между экспортом и импортом с позиций требований платежного и торгового баланса страны.

Экспортные (вывозные) таможенные пошлины в основном применяются государствами с недостаточно развитой экономикой либо государствами с богатыми запасами природных ресурсов. С их помощью осуществляется оперативное регулирование ВЭД в целях:

- ограничения вывоза за пределы страны товаров, необходимых для национальной экономики, для более полного насыщения отечественного рынка, защиты экономической безопасности страны;

- сдерживания вывоза сырьевых товаров и продуктов первичной переработки и стимулирования экспорта высокотехнологичных товаров, продуктов высокой степени обработки.

Но здесь необходимо учитывать, что взимание экспортных таможенных пошлин повышает цену экспортируемых товаров, понижает конкурентоспособность облагаемых ими товаров на мировом рынке.

Наиболее очевидной исключительной характеристикой таможенных пошлин является их дискриминационная природа, т.е. создание для импортируемых товаров менее выгодных условий доступа на внутренний рынок по сравнению с товарами внутреннего производства, а также осложнение вывоза товаров за рубеж при необходимости удовлетворения потребностей внутреннего рынка в этих товарах.

С другой стороны, таможенные пошлины выполняют фискальную функцию, обеспечивая доход в национальный бюджет.

Таким образом, таможенную пошлину можно охарактеризовать как особый вид государственного налога, взимаемый с импортируемых или экспортируемых товаров в силу факта перемещения их через таможенную границу РБ.

Виды ставок пошлин, применяемых в РБ

В зависимости от способа начисления подлежащих уплате сумм таможенных пошлин в мировой практике применяется следующая классификация ставок таможенных пошлин:

- адвалорная - начисляется в процентах к таможенной стоимости облагаемых товаров; Например, на калийные минеральные удобрения ставка вывозной таможенной пошлины установлена в размере 5% от таможенной стоимости.

- специфическая– устанавливается в зависимости от каких-либо специфических качеств товаров (количества, веса, объема, мощности и т.п.), но не от цены товаров и представляет собой величину изъятия, выраженную в денежных единицахза единицу измерения товара.

- комбинированная– сочетает в себе оба вышеназванных видов ставок (ст.4 Закона «О таможенном тарифе»). Например, на ковры шерстяные ставка ввозной таможенной пошлины устанавливается в размере 30% от таможенной стоимости, но не менее 0,75 евро за 1 кв.м.

По разным видам таможенных платежей применяются разные виды таможенных ставок. Так, при обложении товаров, перемещаемых через таможенную границу РБ, таможенными пошлинами применяются все три вида ставок.

Применение адвалорной ставки при ввозе/вывозе товаров связано с повышением роли защитной (регулятивной) функции таможенной пошлины. Этот способ позволяет более справедливо регулировать внешний товарооборот в рыночных условиях.

Обложение товаров таможенной пошлиной по специфической ставке позволяет избежать колебаний поступления средств в казну государства при значительных изменениях в рыночной стоимости товаров, а также в случае уклонения от уплаты таможенных пошлин при осуществлении экспортно-импортных операций путем искусственного занижения таможенной стоимости товара, являющейся основой для ее исчисления.

Комбинированная ставка чаще используется в случае недостаточной эффективности адвалорной ставки таможенной пошлины в целях предотвращения возможного искусственного занижения стоимости облагаемого товара.

В отличие от таможенной пошлины, при взимании акцизов с товаров применяются только два вида ставок: адвалорная и специфическая. НДС исчисляется только по адвалорной ставке.

Законом также предусмотрены сезонные и особые пошлины. Для оперативного регулирования ввоза и вывоза товаров Правительством могут устанавливаться сезонные пошлины. При этом ставки таможенных пошлин, предусмотренные таможенным тарифом, не применяются. Срок действия сезонных таможенных пошлин не может превышать шести месяцев в году.

В целях защиты экономических интересов РБ, к ввозимым товарам могут временно применяться особые виды пошлин:

- специальные – применяются в качестве защитной меры, если товары ввозятся на таможенную территорию РБ в количествах и на условиях, носящих или угрожающих нанести ущерб отечественным производителям подобных или непосредственно конкурирующих товаров. Второй вариант оснований – как ответная мера на дискриминационные и иные действия, ущемляющие интересы РБ, со стороны других государств и их союзов.

- антидемпинговые – применяются в случаях ввоза в РБ по цене более низкой, чем их нормальная стоимость в стране вывоза в момент этого ввоза, если такой ввоз наносит или угрожает нанести материальный ущерб отечественным производителям подобных товаров либо препятствует организации или расширению производства подобных товаров в РБ.

- компенсационные – применяются в случаях ввоза в РБ товаров, при производстве или вывозе которых прямо или косвенно использовались субсидии, если такой ввоз наносит или угрожает нанести материальный ущерб отечественным производителям подобных товаров либо препятствует организации или расширению производства подобных товаров в РБ.

Применению особых видов пошлин предшествует расследование, проводимое в соответствии с законодательством Республики Беларусь по инициативе органов государственного управления Республики Беларусь. Решения в ходе расследования должны основываться на количественно определенных данных.

Ставки соответствующих пошлин устанавливаются Правительством по итогам проведенного расследования для каждого отдельного случая, и их размер должен быть соотносим с величиной установленного расследованием демпингового занижения цены, субсидий, выявленного ущерба.

Ключевые слова: МЕРЫ ЗАЩИТЫ ВНУТРЕННЕГО РЫНКА; ДЕМПИНГ; АНТИДЕМПИНГОВЫЕ МЕРЫ; СУБСИДИИ; КОМПЕНСАЦИОННЫЕ МЕРЫ; ЗАЩИТНЫЕ МЕРЫ; ВСЕМИРНАЯ ТОРГОВАЯ ОРГАНИЗАЦИЯ; DOMESTIC MARKET PROTECTION MEASURES; DUMPING; ANTI-DUMPING MEASURES; SUBSIDIES; COUNTERVAILING MEASURES; PROTECTIVE MEASURES; WORLD TRADE ORGANIZATION.

Все меры по защите внутреннего рынка можно подразделить на две группы в зависимости от условий их введения. К первой относятся меры, которые применяются при нарушении правил конкурентной борьбы зарубежными импортерами: антидемпинговые и компенсационные меры. Вторая группа мер — специальные защитные меры — вводится для поддержки национальных производителей в условиях нормальной конкуренции, но при возросшем импорте.

В 1994 году в рамках ВТО был принят ряд базовых документов при применении защитных мер внешней торговли, в частности: Соглашение по специальным защитным мерам, Соглашение о применении статьи VI ГАТТ (Антидемпинговое соглашение), Соглашение о субсидиях и компенсационных мерах. Согласно перечисленным документам, государства- члены ВТО могут применять антидемпинговые, компенсационные и специальные защитные меры в случаях, когда возникает серьезный ущерб отраслям экономики.

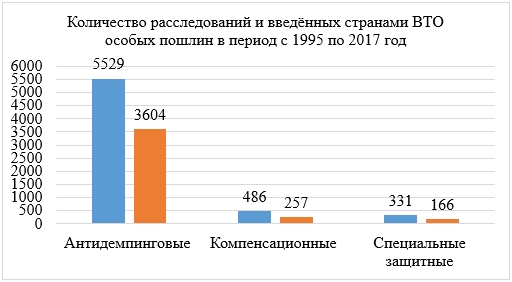

Из трех рассматриваемых видов мер по защите внутреннего рынка в мировой практике наибольшее распространение получили антидемпинговые пошлины. Два других вида мер следуют далее с большим отставанием и по количеству расследований, и по количеству введенных мер. Так, согласно рисунку 1, компенсационных пошлин и защитных мер было введено соответственно в 15 и 22 раза меньше, чем антидемпинговых.

Рисунок 1. Источник: World Trade Organization URL: https://www.wto.org/

Итак, антидемпинговые пошлины являются самым используемым инструментом по защите внутреннего рынка. За время существования ВТО было инициировано 5529 расследований, но введено было всего 3604 антидемпинговые пошлины. [7]

Достаточно часто прибегают к данному инструменту торговой политики такие страны, как Индия, Япония, Корея и Бразилия. Лидером по введению антидемпинговых мер за период существования ВТО является Китай. С большим отрывом от остальных стран-членов данное государство вовлечено и в антидемпинговые расследования. Китаем было введено 926 антидемпинговых пошлин, в то время как США ввели только 181, а ЕС — 86. Так и в 2017 году Китай остался лидером, им введено 59 антидемпинговых пошлин, которые распространяются в том числе и на Россию. Так, начиная с 22 апреля 2016 г. сроком на 5 лет продлена антидемпинговая пошлина на полиамиды в первичных формах в размере 5,9% для ОАО «Куйбышевазот». В отношении прочих российских компаний ставка пошлины составляет 23,9%.

По состоянию на 1 февраля 2019 г. 11 стран применяют антидемпинговые меры в отношении российских товаров (47 антидемпинговых пошлин и 6 расследований). [6]

Антидемпинговая пошлина применяется то количество времени, какое требуется для нейтрализации ущерба от демпинга. Она также может быть оспорена страной-экспортером в органе по разрешению споров ВТО. По данным статистики, из 535 торговых споров, инициированных в рамках ВТО, 130 затрагивали Соглашение по применению ст. VI ГАТТ 1994, что составляет около 25%. Однако количество споров по данному Соглашению не так велико по отношению к количеству введенных мер — всего 2,5%. [7]

Это объясняется природой антидемпинговых пошлин. Применяя данный метод защиты и используя квазисудебные процедуры, страна-импортер «наказывает» иностранных конкурентов за нарушение правил справедливой конкуренции, восстанавливая «нормальные» условия функционирования рынка. При грамотно проведенном расследовании, доказав факт демпинга и материального ущерба, причинно-следственную связь между ними, орган расследования практически не оставляет поля для обжалования его решения.

Что касается компенсационных мер, они значительно уступают антидемпинговым. С момента создания ВТО до 2017 г. странами-членами было инициировано 486 расследования в отношении товаров, которые могли быть произведены с применением запрещенной субсидии. Однако из них привели к введению компенсационных мер лишь 257 — не более 60% от количества расследований. [7]

Основными странами, прибегнувшими к компенсационным мерам, были Китай (84) и Индия (45). Однако за период существования ВТО количество стран, прибегнувших к введению компенсационных мер, не достигло и сорока.

По состоянию на 1 февраля 2019 г. в отношении российских товаров применена только 1 компенсационная мера.

С 2 января 2016 г. по 1 января 2021 г. в Украине действует компенсационная пошлина на легковые автомобили в следующих размерах: ООО «Соллерс — Дальний Восток» — 17,66 %, ОАО «АВТОВАЗ» — 14,57 %, для остальных российских компаний — 10,41% (Решение Межведомственной комиссии по международной торговле от 13 ноября 2015 г. № АС-344/2015/4411-06). [6]

Кроме того, страны очень серьезно относятся к инициированию споров, затрагивающих использование субсидий. Основными причинами такого явления является следующие:

• В отличие от антидемпинговых и защитных мер, используемых в отношении компаний, в данном случае оспариваются действия зарубежных правительственных органов, поэтому политическая составляющая вопроса существенно более значима.

• В отличие от антидемпинговых и защитных мер, проведение расследования, затрагивающего субсидии, предполагает глубокое изучение разнообразных программ поддержки, применяемых другими государствами, что требует опыта и вовлечения большого количества ресурсов.

Всего за период существования организации было инициировано 164 разбирательства, относящихся к данной сфере.

Такое количество споров подтверждает значительную разницу во взглядах участников международной торговли на использование одних и тех же мер государственной поддержки.

Специальные защитные меры применяются значительно реже рассматриваемых инструментов поддержки отечественных производителей. Но этот факт вовсе не означает, что такой способ повышения конкурентоспособности не представляет серьезного интереса для стран-членов. Возможность их использования — важный элемент современной международной торговой системы.

За время существования ВТО странами-членами было инициировано 331 расследование и введено 166 специальные защитные меры. [7]

Примечательно, что лидером по введению защитных мер является Индия – 21 защитная мера и Турция – 16 мер. Европейский союз и США, наоборот, вводили защитные меры всего 3 и 6 раз соответственно.

По состоянию на 1 февраля 2019 г. 16 стран применяют специальные защитные меры в отношении российских товаров: 22 меры (из них 2 специальные защитные меры по соображениям национальной безопасности в США, 2- предварительные специальные защитные меры в Турции и Канаде) и 5 расследований. [6]

Возникающие разногласия в отношении справедливости применения странами—членами ВТО специальных защитных мер, как и другие споры, подлежат разрешению через механизм урегулирования споров в ВТО. Таких разногласий за период существования ВТО накопилось около 80, то есть осуществлялась попытка оспорить каждую вторую введенную меру. Больше всего претензий вызывает практика применения специальных защитных мер Соединенными Штатами Америки (35 споров из 72). [7]

Определенная гибкость при введении специальных защитных мер связана в какой-то мере и с тем, что они должны сопровождаться предоставлением компенсаций странам, пострадавшим в результате применения этого вида защиты внутреннего рынка. Компенсации могут быть выражены в дополнительных уступках на рынке страны, вводящей данные меры. Страны-члены согласовывают между собой размер уступок, а также определяют сектора, в которых они предоставляются.

Таким образом, по состоянию на 1 февраля 2019 г. 32 страны, а также ЕС и Совет сотрудничества арабских государств Персидского залива применяют ограничительные меры в отношении российских товаров.

В отношении российских товаров действует 165 мер, в том числе: антидемпинговая мера – 47, специальная защитная мера – 22, компенсационная мера – 1, прочие нетарифные меры – 95.

Также проводится 13 расследований, из них 6 антидемпинговых, 7 специальных защитных, а также начаты 5 пересмотров антидемпинговых мер, 2 пересмотра специальной защитной меры, действуют 2 соглашения о приостановлении антидемпинговых расследований в США (в отношении урановой продукции и толстолистовой стали).

В рамках санкционной политики Европейский союз, США и другие страны ввели запрет на ввоз товаров, происходящих из Крыма и г. Севастополя. [6]

Подводя итог можно сказать о том, что антидемпинговые меры и пошлины получили наибольшее распространение в мировой практике. Это может быть связано как с относительно легким проведением расследования, так и с тем, что применение данных мер не вызывает политических последствий. Применяя антидемпинговые меры, государства восстанавливают «справедливые условия конкуренции» в отношении иностранных компаний. Использование других видов мер характеризуется необходимостью предоставления компенсаций пострадавшим сторонам (при введении специальных защитных мер) и сложностью процедур расследования, связанной с политическим фактором (при введении компенсационных мер).

Татьяна Михайловна Протащик,

кандидат юридических наук,

судья Верховного Суда Республики Беларусь

Пленум Верховного Суда 29 марта 2018 г. обсудил судебную практику разрешения споров с участием таможенных органов. По результатам ее обобщения с целью обеспечить единообразное применение законодательства суды получили соответствующие разъяснения .

Среди ключевых моментов выделим следующие.

1. Верховный Суд обратил внимание судов на основные, в том числе международные, законодательные акты, регулирующие правоотношения по делам с участием таможенных органов.

В мае 2014 г. подписанием Договора о ЕАЭС завершилась подготовка правовой основы для функционирования данного союза. Поэтому с 1 января 2018 г. в силу вступил новый Таможенный кодекс ЕАЭС (ТмК ЕАЭС), призванный усовершенствовать систему таможенного администрирования.

ТмК ЕАЭС систематизировал и кодифицировал таможенное законодательство, отменив некоторые международные соглашения, не соответствовавшие правовой базе ЕАЭС, и включил часть их норм. Кроме того, модернизировал таможенную деятельность с учетом современного уровня развития информационных технологий.

Основным приоритетом ТмК ЕАЭС стало:

— электронное таможенное декларирование (около 5000 участников ВЭД подают декларации в электронном виде) и применение письменного декларирования только в определенных таможенным законодательством случаях;

— совершение таможенных операций, связанных с регистрацией таможенной декларации, автоматически информационными системами таможенных органов;

— подача таможенной декларации без представления таможенному органу документов, на основании которых она заполнялась;

— создание механизма единого окна при совершении таможенных операций, в том числе связанных с прибытием, убытием и таможенным декларированием товаров;

— упрощение порядка и условий перемещения через таможенную границу ЕАЭС отдельных категорий товаров;

— сокращение срока выпуска товаров и т.д.

2. Верховный Суд обратил внимание на необходимость учитывать при рассмотрении споров с таможенными органами не только положения ТмК ЕАЭС, но и международные нормы. Нельзя также забывать, что некоторые моменты таможенного администрирования относятся к вопросам национального законодательства, регулирующего таможенные правоотношения.

3. Получили разъяснение вопросы подведомственности и подсудности судам общей юрисдикции споров с участием таможенных органов. Верховный Суд привел основные категории споров, которые могут выноситься на рассмотрение судов.

4. Определяется субъектный состав участников споров, а также порядок распределения бремени доказывания между лицами, участвующими в деле.

5. Делается акцент на необходимость максимально учитывать интересы граждан и хозяйствующих субъектов, презумпцию их добросовестности в гражданском обороте, дебюрократизировать подходы при рассмотрении споров.

6. Устанавливается форма и сроки обращения за судебной защитой, а также случаи, когда в одном производстве можно соединить несколько требований.

7. ТмК ЕАЭС изменил порядок таможенного декларирования, сделав акцент на быстрейшем прохождении товаров через таможенную границу. В связи с этим таможенные органы перешли к электронной форме декларирования. Следовательно, судам следует учитывать новый порядок подачи таможенной декларации и проводимые при ее проверке формы таможенного контроля. Нельзя также забывать о сроках таможенного контроля.

8. Существуют основные вопросы, которые суд обязан выяснить и оценить в процессе судебного разбирательства, связанного с вопросом правильности определения таможенной стоимости.

Самой актуальной проблемой в работе таможенных органов на протяжении долгого периода остается проблема недостоверного декларирования и занижения участниками ВЭД таможенной стоимости товаров. Реализация механизма контроля и корректировки таможенной стоимости товаров должна в первую очередь исключить для недобросовестных участников ВЭД возможность уклоняться от уплаты таможенных пошлин, налогов в полном объеме. Следствием этого станет пополнение бюджета.

Приоритетной задачей в работе таможенных органов выступает необходимость сформировать положительную практику рассмотрения судами споров о корректировке таможенной стоимости товаров.

9. Верховный Суд назвал факторы, которые судам следует учитывать, проверяя законность и обоснованность классификационного решения таможенного органа.

Верная классификация товаров в соответствии с ТН ВЭД имеет важное значение. Она позволит применить надлежащие таможенные тарифы, что, в свою очередь, повлияет на объем подлежащих уплате таможенных платежей и на их своевременное поступление в бюджет.

10. Суды получили ответы на вопросы, связанные с необходимостью наложения таможенным органом ареста на товары до подачи иска в суд.

11. Раскрыт порядок, в котором реализуется право на обеспечение требований о взыскании таможенных платежей.

12. Верховный Суд очертил круг лиц, на которых можно возложить обязанность по внесению таможенных платежей в порядке и объеме, установленных таможенным законодательством.

В последнее время достаточно жестко обсуждается вопрос, можно ли возлагать налоговое обязательство на лицо, которое не является декларантом ввозимых товаров. Тем не менее ТмК и Налоговый кодекс четко указывают, кто именно обязан исполнить данное обязательство.

13. Не должно у судов остаться вопросов, связанных с порядком взыскания пеней за просрочку внесения таможенных платежей. Верховный Суд подробно разъяснил этот порядок.

14. Кроме того, отдельно рассмотрены сроки обращения в суд за взысканием таможенных и иных платежей, пеней и процентов.

В зависимости от способа начисления подлежащих уплате сумм таможенных пошлин в мировой практике применяется следующая классификация ставок таможенных пошлин:

- адвалорная - начисляется в процентах к таможенной стоимости облагаемых товаров; Например, на калийные минеральные удобрения ставка вывозной таможенной пошлины установлена в размере 5% от таможенной стоимости.

- специфическая – устанавливается в зависимости от каких-либо специфических качеств товаров (количества, веса, объема, мощности и т.п.), но не от цены товаров и представляет собой величину изъятия, выраженную в денежных единицахза единицу измерения товара.

- комбинированная – сочетает в себе оба вышеназванных видов ставок (ст.4 Закона «О таможенном тарифе»). Например, на ковры шерстяные ставка ввозной таможенной пошлины устанавливается в размере 30% от таможенной стоимости, но не менее 0,75 евро за 1 кв.м.

По разным видам таможенных платежей применяются разные виды таможенных ставок. Так, при обложении товаров, перемещаемых через таможенную границу РБ, таможенными пошлинами применяются все три вида ставок.

Применение адвалорной ставки при ввозе/вывозе товаров связано с повышением роли защитной (регулятивной) функции таможенной пошлины. Этот способ позволяет более справедливо регулировать внешний товарооборот в рыночных условиях.

Обложение товаров таможенной пошлиной по специфической ставке позволяет избежать колебаний поступления средств в казну государства при значительных изменениях в рыночной стоимости товаров, а также в случае уклонения от уплаты таможенных пошлин при осуществлении экспортно-импортных операций путем искусственного занижения таможенной стоимости товара, являющейся основой для ее исчисления.

Комбинированная ставка чаще используется в случае недостаточной эффективности адвалорной ставки таможенной пошлины в целях предотвращения возможного искусственного занижения стоимости облагаемого товара.

В отличие от таможенной пошлины, при взимании акцизов с товаров применяются только два вида ставок: адвалорная и специфическая. НДС исчисляется только по адвалорной ставке.

Законом также предусмотрены сезонные и особые пошлины. Для оперативного регулирования ввоза и вывоза товаров Правительством могут устанавливаться сезонные пошлины. При этом ставки таможенных пошлин, предусмотренные таможенным тарифом, не применяются. Срок действия сезонных таможенных пошлин не может превышать шести месяцев в году.

В целях защиты экономических интересов РБ, к ввозимым товарам могут временно применяться особые виды пошлин:

- специальные – применяются в качестве защитной меры, если товары ввозятся на таможенную территорию РБ в количествах и на условиях, носящих или угрожающих нанести ущерб отечественным производителям подобных или непосредственно конкурирующих товаров. Второй вариант оснований – как ответная мера на дискриминационные и иные действия, ущемляющие интересы РБ, со стороны других государств и их союзов.

- антидемпинговые – применяются в случаях ввоза в РБ по цене более низкой, чем их нормальная стоимость в стране вывоза в момент этого ввоза, если такой ввоз наносит или угрожает нанести материальный ущерб отечественным производителям подобных товаров либо препятствует организации или расширению производства подобных товаров в РБ.

- компенсационные – применяются в случаях ввоза в РБ товаров, при производстве или вывозе которых прямо или косвенно использовались субсидии, если такой ввоз наносит или угрожает нанести материальный ущерб отечественным производителям подобных товаров либо препятствует организации или расширению производства подобных товаров в РБ.

Применению особых видов пошлин предшествует расследование, проводимое в соответствии с законодательством Республики Беларусь по инициативе органов государственного управления Республики Беларусь. Решения в ходе расследования должны основываться на количественно определенных данных.

Ставки соответствующих пошлин устанавливаются Правительством по итогам проведенного расследования для каждого отдельного случая, и их размер должен быть соотносим с величиной установленного расследованием демпингового занижения цены, субсидий, выявленного ущерба.

| | | следующая лекция ==> | |

| Таможенные пошлины | | | Методы нетарифного регулирования ВЭД и особенности их применения |

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Читайте также: