Пояснение в налоговую о среднесписочной численности

Опубликовано: 14.05.2024

Количественная характеристика персонала на предприятии измеряется такими показателями, как списочная и среднесписочная численность работников. Каждый вид численности используется для различных целей. Например, с помощью среднесписочной численности можно определить квоту на прием на работу инвалидов. Но среднесписочную численность нельзя узнать без расчета списочной численности.

Правила расчета списочной и среднесписочной численности утверждены Приказом Росстата № 428 от 28.10.2013. Вместе с руководителем проекта Контур-Персонал Анастасией ЛОЖНИКОВОЙ рассмотрим более подробно, как выполнять расчеты в том и другом случае.

Как рассчитать списочную численность работников?

В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации.

Списочная численность подсчитывается на определенную дату. В нее включаются целыми единицами как фактически работающие, так и отсутствующие на работе по каким-либо причинам. Например, основной работник, находящийся в отпуске, командировке, отсутствующий в связи с болезнью или по другим причинам, включается в списочную численность как единица. Очень подробно правила включения в списочную численность перечислены в п. 79 приказа.

Если сотрудник работает в организации внутренним совместителем или занимает более одной ставки, в списочной численности он учитывается как один человек — по основной работе. Если сотрудник работает в организации внешним совместителем, то в списочной численности он не учитывается. Другие (более редкие) исключения из подсчета списочной численности перечислены в п. 80 приказа.

Обратите внимание, что численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени работников.

Порядок расчета среднесписочной численности работников

В общем случае среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца. При этом численность работников списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день.

Однако из общего правила подсчета есть некоторые исключения, которые подробно перечислены в п. 81 приказа. Так, например, в среднесписочную численность не включаются сотрудники, находящиеся в отпусках по беременности и родам, по уходу за ребенком (п. 81.1).

Кроме того, сотрудники, работающие неполное рабочее время (в соответствии со ст. 93 ТК РФ), учитываются пропорционально отработанному времени. Но при этом если неполное рабочее время установлено по инициативе работодателя (в соответствии со ст. 74 ТК РФ) или работнику сокращенная продолжительность рабочего времени устанавливается законодательством (например, инвалидам I и II группы, а также другим категориям работников в соответствии со ст. 92 ТК РФ), такие работники учитываются в среднесписочной численности по общему правилу.

Рассмотрим схему расчета среднесписочной численности для наиболее частых случаев:

Тип сотрудника

Учет в списочной численности

Учет в среднесписочной численности

Пример

Основной сотрудник с полным рабочим днем

n — количество отработанных сотрудником календарных дней в месяце;

m — количество календарных дней месяца

Сотрудник увольняется с 20 июня.

В списочную численность на 30 июня он включается как 0 (поскольку на 30 июня уже не работает в организации).

В среднесписочную численность за июнь он включается как:

Основной сотрудник с неполным рабочим днем, установленным по соглашению сторон (ст. 93 ТК РФ)

x — количество отработанных сотрудником часов за месяц (при этом за дни болезни, отпуска и других неявок, приходящихся на рабочие дни, в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню);

y — количество рабочих часов в месяце по нормативному графику работы

Допустим, сотрудница, находящаяся в отпуске по уходу за ребенком, вышла на неполный рабочий день на 5-дневный график с 6-часовым рабочим днем взамен 8-часового.

Если в таких условиях сотрудница отработала весь июнь 2015 года (в июне 21 рабочий день), то ее списочная численность на 30 июня будет равна 1, а среднесписочная:

Если женщина отсутствовала с 8 по 10 июня, например, по причине временной нетрудоспособности, то эти дни все равно участвуют в расчете среднесписочной численности, и за июнь она по-прежнему будет равна 0,75.

Если женщина уволилась с 11 июня (т. е. отработала 9 рабочих дней), то ее среднесписочная численность за июнь будет равна:

Основной сотрудник с сокращенным рабочим днем, установленным законодательством (ст. 92 ТК РФ)

n — количество отработанных сотрудником календарных дней в месяце;

m — количество календарных дней месяца

Сотрудник весь июнь отработал во вредных условиях труда 36 часов в неделю.

В списочную численность на 30 июня он включается как 1.

В среднесписочную численность за июнь он включается как:

Основной сотрудник с неполным рабочим днем, установленным по инициативе работодателя (ст. 74 ТК РФ)

n — количество отработанных сотрудником календарных дней в месяце;

m — количество календарных дней месяца

Чтобы избежать массового увольнения сотрудников, работодатель вводит на июнь неполный рабочий день для ряда работников.

В списочную численность на 30 июня такой сотрудник включается как 1.

В среднесписочную численность за июнь такой сотрудник включается как:

Находящийся в отпуске по уходу за ребенком, по беременности и родам

Сотрудница весь июнь находилась в отпуске по уходу за ребенком.

В списочную численность на 30 июня она включается как 1.

В среднесписочную численность за июнь она включается как 0.

Сотрудник отработал весь июнь техником как внешний совместитель, на 0,5 ставки.

В списочную численность на 30 июня он включается как 0.

В среднесписочную численность за июнь он включается как 0.

Учитывается только по основному месту работу

Учитывается только по основному месту работу

Сотрудник отработал весь июнь в организации инженером на основной работе (на полную ставку) и лаборантом по совместительству.

В списочную численность на 30 июня он включается как 1 по должности инженера.

В среднесписочную численность за июнь он включается как 1 по должности инженера.

Для отображения в отчете П-4 итоговый показатель среднесписочной численности организации округляется до целого числа по правилам арифметики.

Иногда у кадровых работников возникает вопрос, как рассчитать среднесписочную численность работников за квартал? Этот показатель определяется путем суммирования среднесписочной численности работников за все месяцы работы организации в квартале и деления полученной суммы на три.

Среднесписочная численность работников за период с начала года по отчетный месяц включительно определяется путем суммирования среднесписочной численности работников за все месяцы, истекшие за период с начала года по отчетный месяц включительно, и деления полученной суммы на число месяцев за период с начала года.

Чтобы быстро и безошибочно рассчитывать показатели списочной и среднесписочной численности, воспользуйтесь программами автоматизации кадрового учета. Например, программа Контур-Персонал рассчитывает показатели на любую дату и за любой период, при этом учитывает все вышеперечисленные правила . Если же вы сомневаетесь в показателях, рассчитанных Контур-Персоналом, вы можете воспользоваться проверочными отчетами в программе, которые подскажут, каким образом каждый сотрудник учтен в списочной и среднесписочной численности.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Контур.Бухгалтерия — 14 дней бесплатно!

Дружелюбный, простой и функциональный онлайн-сервис для малого предприятия. Понятно директору, удобно бухгалтеру!

Значения среднесписочной численности необходимы в расчетах налогов. От нее зависит, каким способом компания представит отчетность в налоговую. Например, если вы индивидуальный предприниматель или организация, в которой средняя численность сотрудников больше 130 человек, вы не можете применять «упрощенку». Если у вас среднесписочная численность больше 25 человек, то вы не можете сдавать на бумаге 4-ФСС. А если получателей дохода больше 10 человек — то РСВ надо сдавать в электронной форме.

Как мы видим из этих примеров, бухгалтеры сталкиваются с терминами «среднесписочная численность», «средняя численность», «количество застрахованных лиц» в отчетах по сотрудникам. Давайте разберемся с основными понятиями, затем рассмотрим особенности указания численности в различных отчетах.

Среднесписочная и средняя численность — в чем разница

Итак, среднесписочную численность (ССЧ) и среднюю численность (СЧ) можно рассчитать по правилам, отраженным в Указаниях, утвержденных Приказом Росстата от 27 ноября 2019 г. № 711.

Средняя численность — более широкое понятие. Она включает в себя:

- среднесписочную численность работников по трудовым договорам;

- среднюю численность тех, кто работает по внешнему совместительству;

- среднюю численность людей, работавших по договорам ГПХ.

Чтобы посчитать среднюю численность за год или квартал, нужно знать этот показатель за каждый месяц периода. Так, средняя численность за первый квартал 2021 года будет равна сумме средней численности в январе, феврале и марте, деленной на три.

Средняя численность за месяц равна сумме среднесписочной численности работников за месяц, средней численности внешних совместителей и работников по ГПД.

СЧ работников по договорам ГПХ за месяц (включая граждан иных государств) исчисляется по методу определения ССЧ работников на трудовых договорах. Работники с договорами ГПХ учитываются как целые единицы за каждый календарный день, пока действует договор, вне зависимости от сроков выплаты им зарплаты (вознаграждения). Для выходного или праздничного (нерабочего) дня принимается численность работников за последний предшествующий ему рабочий день.

Для внешних совместителей формула другая: СЧ внешних совместителей = кол-во отработанных за месяц часов / кол-во рабочих часов в месяце.

Пример расчета СЧ за месяц

В апреле 2021 года:

- среднесписочная численность работников по ТД — 22 человека;

- средняя численность внешних совместителей — 1,3 человека;

- средняя численность работников по ГПД — 4 человека.

СЧ в апреле — 27,8 человек (22 чел. + 1,8 чел. + 4 чел.). По правилам округляем — 28 человек.

Среднесписочная численность включает только сотрудников, которые работают по трудовым договорам, внешние совместители и работники на ГПД сюда не входят. Именно показатель ССЧ используется чаще. Большое количество вопросов вызывает его расчет за конкретный период времени.

Чтобы рассчитать среднесписочную численность за несколько месяцев, сначала считается среднее арифметическое от суммы ежемесячных ССЧ. Чтобы рассчитать среднесписочную численность за конкретный месяц, нужно:

Шаг 1. Посчитать за все календарные дни месяца в отдельности количество работников на «полном рабочем дне».

В это количество не входят лица, не подлежащие включению в среднесписочную численность (п. 78 Указаний), и внешние совместители. Также д ля расчета ССЧ не считаются работники, находящиеся в отпуске по беременности и родам, а также по уходу за ребенком, и работники, находящиеся в отпуске без сохранения заработной платы в связи с обучением в образовательных учреждениях или поступлением в них, в тех случаях, когда такой отпуск предоставлен в соответствии с законом (п. 79.1 Указаний).

Зато здесь учитываются как фактически находящиеся на работе сотрудники, так и отсутствующие на работе по различным причинам (отпускники, командированные, находящиеся на больничном).

В выходные и праздничные дни численность работников такая же, как и в последний рабочий день до этого. Но если работник уволился в пятницу, включать его в списочную численность на субботу и воскресенье не нужно. Если предприятие не проработало полный месяц, за который рассчитывается ССЧ, то суммируется количество работников только за рабочие дни, и эта сумма делится на общее количество дней в этом месяце.Шаг 2. Сложить результат за каждый отдельный день месяца и поделить на количество дней в месяце.

Шаг 3. Добавить среднюю численность работников, работающих согласно договору по неполному графику. Расчет выполняется так:

Сначала определите сумму отработанных дней по каждому работнику отдельно: Сумма = Кол-во отработанных человеко-часов в месяце / Длительность рабочего дня. При этом за дни отпуска, болезни, неявок,приходящихся на рабочие дни, в число отработанных человеко-часов условно включены часы по предыдущему рабочему дню.

Затем определите среднюю численность неполностью занятых работников за отчетный месяц: ССЧнеполн = Кол-во отработанных человеко-дней / Кол-во рабочих дней по календарю в отчетном месяце.

Полученный результат участвует в расчете ССЧ за месяц: суммируется со средней численностью работающих полный рабочий день, затем округляется до целого числа.

Шаг 4. Полученный результат округлить до целых.

Пример расчета ССЧ за месяц

На 1 апреля 2021 года в организации числится 12 работников. Из них 10 с полным рабочим днем, один внешний совместитель, и один сотрудник с неполным рабочим временем (отработано 110 часов). С 19 апреля одна сотрудница ушла в декрет, а 24 апреля на ее место приняли другого человека.

Всего в апреле 2021 года — 175 рабочих часов.

Считаем списочную численность работников с полным рабочим днем:

- с 1 по 18 апреля и с 24 по 30 апреля (25 дней) — 10 человек;

- с 19 по 23 апреля (5 дней) — 9 человек.

ССЧ полностью занятых работников в апреле — 9,83 человек = (10 чел. × 25 дн. + 5 дн. × 9 чел.) / 30 дн.

Внешние совместители в расчете не участвуют.

СЧ работников с неполным рабочим днем — 0,57 чел. = (100 ч. / 175 ч.)

ССЧ всех работников в апреле с учетом округления — 10 чел. = (9,83 чел. + 0,57 чел.)

Где и какой показатель использовать

Мы перечислили случаи, когда бухгалтеры встречаются со средней и среднесписочной численностью. Расскажем, где и какой показатель использовать.

Ограничение по численности сотрудников на спецрежимах — СЧ

Для перехода на спецрежим или его применения нужно выполнить ограничения по численности сотрудников. Так, перейти на УСН можно, если средняя численность за год не превысила 100 человек, а применять этот режим — если средняя численность не превышает 130 человек. Для предпринимателей на патенте тоже есть ограничение — средняя численность не должна быть больше 15 человек.

Получается, что для сохранения права на применение спецрежима надо следить не только за числом сотрудников на трудовых договорах, но и за внешними совместителями, и за работниками на гражданско-правовых договорах.

Применение льгот — СЧ или ССЧ

Тут нужный показатель зависит от конкретной льготы. Например, среднюю численность должны контролировать организации, которые ведут деятельность в сфере IT и хотят применять пониженные тарифы по страховым взносам — она ограничена 7 человек за 9 месяцев прошлого года. А вот вновь созданные организации, чтобы получить ту же льготу, должны проследить, чтобы среднесписочная численность не превышала 7 человек.

Организации инвалидов, чтобы получить льготы по налогу на имущество или освобождение от НДС, смотрят среднесписочную численность инвалидов среди работников — она должна быть не менее 50 %.

Способ сдачи деклараций и расчётов — ССЧ

Среднесписочную численность надо знать, чтобы понять, в какой форме сдавать отчетность. Налоговые декларации плательщики обязаны сдавать в электронном виде, если ССЧ за предыдущий год у них превысила 100 человек. Помните, что декларации по НДС сдаются электронно всегда.

РСВ и 6-НДФЛ сдают электронно те, у кого число получателей дохода больше 10 человек. Обратите внимание, тут речь идет не о среднесписочной или средней численности, а просто о тех, кто получал доходы и является застрахованным лицом.

Форму 4-ФСС в электронной форме подают работодатели, у которых среднесписочная численность получателей выплат 25 человек или больше. Персонифицированную отчетность в ПФР (СЗВ-М, СЗВ-ТД, СЗВ-СТАЖ) в электронном виде сдают те, у кого среднесписочная численность 25 или больше.

Расчет по страховым взносам — количество застрахованных и ССЧ

В отчете РСВ на титульном листе есть два поля, касающиеся численности сотрудников:

- Количество застрахованных лиц, на которых представлены сведения о сумме выплат и иных вознаграждений и/или страховом стаже. Тут нужно указать общее количество застрахованных лиц в соответствии с количеством работников, указанных в разделе №6 (он заполняется на каждого).

- Среднесписочная численность. Здесь указывается ССЧ работников компании или ИП за отчетный и расчетные периоды. Расчет производится по общим правилам, в соответствии с Указаниями. Отдельный отчет по ССЧ с 2021 года отменен.

4-ФСС — ССЧ и СЧ

В форме 4-ФСС на титульном листе в поле «Среднесписочная численность работников» указывается ССЧ, которую нужно рассчитывать согласно вышеупомянутым Указаниям. Этот показатель отражается за период с начала года. При этом поля «Численность работающих инвалидов» и «Численность работников, занятых на работах с вредными/опасными производственными факторами» заполняются исходя из списочной численности на отчетную дату.

Отчетность в Росстат — ССЧ

В отчетах по формам П-4, П-5 и некоторых других статистических отчетах показатели численности заполняются одинаково, в соответствии с данными Указаниями. Собственно, эти указания и предназначались изначально для заполнения этих форм.

Расчет СЧ или ССЧ — не единственное, что нужно для правильной отчетности. С онлайн-сервисом Контур.Бухгалтерия отчитаться будет намного проще. Ведите учет в Бухгалтерии, рассчитывайте зарплату, отправляйте отчетность и избавьтесь от рутины. Сервис подходит для совместной работы бухгалтера и директора.

Число работников в организации – величина непостоянная. Поэтому в отчетной документации используется усредненный показатель за временной период (месяц, квартал, год) – среднесписочная численность. Для чего она нужна, как рассчитывается, в какие сроки и куда отправлять?

Среднесписочная численность (ССЧ) за различные периоды нужна для определения средней зарплаты, текучести кадров и других статистических величин, фигурирует в отчетах для Соцстраха, Пенсионного фонда и Росстата. Кроме того данные о ССЧ работников направляются в налоговые органы при создании организации и далее ежегодно, до 20 января нового года. Юридические лица подают сведения в любом случае, ИП – при наличии наемных работников.

Формулы списочной и среднесписочной численности

Годовая ССЧ – это сумма ССЧ всех месяцев, разделенная на 12:

При этом, даже если компания вела деятельность только несколько месяцев в течение года (например, открылась в сентябре, то есть отработала 4 месяца), делить нужно на полное их число – 12.

Чтобы рассчитать месячную ССЧ, сложим списочные численности (СЧ) за каждый день месяца (включая нерабочие) и разделим на общее количество дней.

Например, за январь 2019:

Списочная численность – это количество сотрудников (оформленных официальным трудовым договором и получающих з/п) в компании на конкретное число месяца. В том числе, тех, кого в этот день приняли на работу, кто отсутствовал на рабочем месте (из-за командировки, по болезни), кто работает удаленно.

Исключаются из СЧ:

- уволенные в этот день;

- военнослужащие и адвокаты;

- привлеченные по внешнему совместительству;

- направленные на обучение по инициативе компании;

- оформленные по гражданско-правовым договорам.

Подробные рекомендации по расчету величин, а также исчерпывающий перечень категорий сотрудников приведен в частях 75-81 приказа Росстата №772 в редакции от 29 декабря 2018 года.

Рассчитаем среднесписочную численность: пошаговая инструкция

1 шаг. Собираем данные о списочном количестве работников, принятых на полный рабочий день, на все даты, входящие в отчетный период.

СЧ на каждый из выходных дней принимается равной соответствующему показателю за последний рабочий день, предшествующий им. То есть списочная численность за 1-8 января 2019 года будет одинаковой и равна, в свою очередь, СЧ за 29 декабря 2018.

2 шаг. Исключаем из дальнейшего расчета категории сотрудников, которые учитываются в списочной, но не входят в среднесписочную численность:

- женщин в декрете (до 1,5 лет) или отпуске по усыновлению новорожденного;

- сотрудников, поступающих/обучающихся на вечерних/заочных факультетах учебных заведений (без сохранения з/п).

Например, в агентстве “ААА” на конец 2018 года числилось 10 человек. 15 января приняли на работу еще двоих менеджеров по продажам, а 21-го бухгалтер ушла в декрет:

3 шаг. Выполняем расчет CCЧ для работников, оформленных на полставки (исключая тех, кому по закону положен неполный рабочий день, например, инвалидов): отработанные ими часы делим на стандартный рабочий день, результат делим на количество дней в периоде расчета.

Например, водитель в “ААА” принят на полставки: с 9:00 до 13:00, пять дней в неделю. Остальные его коллеги трудятся по 8 часов с понедельника по пятницу. В январе, за 17 рабочих дней водитель отработал 68 часов.

ССЧводителя_янв = (68часов / 8часов) / 31 = 0,3

Складываем результат “целых” и частично занятых сотрудников:

Округляем до целых людей. ССЧ работников в агентстве “ААА” за январь составила 11 человек.

Бланк КНД 1110018

Для подачи сведений о среднесписочной численности используем шаблон, рекомендованный ФНС:

рис.1 Сведения о среднесписочной численности работников за предшествующий календарный год

Заполнить его несложно. Кроме общей информации он содержит только один значимый показатель – собственно среднесписочное количество сотрудников за год.

Читайте наш блог и сдавайте отчетность вовремя! Пользуйтесь инструментами Синапс, чтобы повысить эффективность своего бизнеса. Например, в разделе “Контрагенты” можно совершенно бесплатно получить информацию о подрядчиках и конкурентах, в том числе сведения о регистрации, учредителях и кодах ОКВЭД.

- Для чего инспекторам нужны сведения о среднесписочной численности

- Кто обязан сдавать справку о среднесписочной численности работников

- В какие сроки нужно представить сведения

- Как рассчитать среднесписочную численность

- Как и куда сдавать сведения

- Накажут ли за непредставление ЕРСВ со сведениями о численности работников?

- Итоги

Для чего инспекторам нужны сведения о среднесписочной численности

Представлять в ИФНС сведения о среднесписочной численности работников требует п. 3 ст. 80 НК РФ. Почему эта информация необходима налоговикам?

Прежде всего, от данного показателя напрямую зависит то, каким способом вы будете сдавать налоговую отчетность.

Если прошлогодняя численность сотрудников превышает 100 человек (а в ряде случаев 10 или 25 сотрудников), единственный допустимый способ сдачи деклараций — электронный, по ТКС через оператора ЭДО (электронного документооборота). За несоблюдение этого требования ст. 119.1 НК РФ предусмотрен штраф в размере 200 руб.

Налогоплательщики с численностью 100 человек и меньше могут выбирать между электронной и бумажной отчетностью.

Кроме того, численность влияет на право применения специальных налоговых режимов. Например, для упрощенки средняя численность не может превышать 100 человек, а для ПСН — 15 человек.

Кто обязан сдавать справку о среднесписочной численности работников

Обязанность подавать информацию о среднесписочной численности распространяется как на организации, так и на индивидуальных предпринимателей. Причем эта обязанность не снимается с предпринимателя при закрытии.

Между тем для ИП есть определенное послабление: представлять информацию о численности они должны только в том случае, если в истекшем году использовали наемный труд. Об этом прямо говорится в п. 3 ст. 80 НК РФ. То есть ИП, у которого не было сотрудников, сведения о среднесписоной численности, так же как и ЕРСВ, в 2021-м не представляет. Компании же представляют сведения независимо от наличия или отсутствия у них сотрудников (письмо Минфина от 04.02.2014 № 03-02-07/1/4390).

Как мы уже сказали в анонсе, отдельный отчет со сведениями о среднесписочной, который ранее подавался до 20 января, сдавать его больше не нужно. Приказом ФНС России от 15.10.2020 № ЕД-7-11/752@ он отменен.

С отчетности за 2020 год информация о среднесписочном составе сотрудников включаются в расчет по страховым взносам (ЕРСВ). Этот показатель нужно зафиксировать в титульном листе расчета. Соответствующие изменения утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/751@.

Из-за этого в ЕРСВ, который нужно будет сдать за 2020 год, внесли правки. Какие еще изменения коснулись отчета, подробно рассмотрели эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности нововведений.

А в этом Готовом решении эксперты КонсультантПлюс привели образец заполнения ЕРСВ за 2020 год. Изучите материал бесплатно, получив пробный демо-доступ к системе К+:

В какие сроки нужно представить сведения

Крайний срок сдачи для действующих компаний и ИП — совпадает на дату подачи ЕРСВ: 30 января 2020 года. Но ЕРСВ за 2020 год можно подать позже: до 01.02.2021, т.к. 30.01.2021 - суббота.

Напомним! При выпадении любого из указанных сроков на выходные или праздники они в общем порядке переносятся на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Если компания была создана в течение года, представить сведения она должна вместе с первым отчетом по форме ЕРСВ. Если реорганизована, - то с последним.

Как рассчитать среднесписочную численность

Правила расчета численности с 2020 года установлены приказом Росстата от 27.11.2019 № 711. С 15.01.2021 его заменят указания из приказа Росстата от 24.07.2020 № 412.

В общем виде формула расчета выглядит так:

СрЧ год = (СрЧ 1 + СрЧ 2 + . + СрЧ 12) / 12,

где: СрЧ год — это среднесписочная численность за год;

СрЧ 1, 2 и т. д. — среднесписочная численность за соответствующие месяцы года (январь, февраль, . декабрь).

Подробнее о процедуре расчета читайте в статье «Как рассчитать среднесписочную численность работников?».

Сведения заверяются подписью предпринимателя или руководителя компании, но могут быть подписаны и представителем налогоплательщика. В последнем случае необходимо указать на документ, подтверждающий полномочия представителя (например, это может быть доверенность), а его копию сдать вместе с ЕРСВ.

ОБРАТИТЕ ВНИМАНИЕ! Доверенность представителя ИП должна быть заверена нотариально (ст. 29 НК РФ).

Как и куда сдавать сведения

Сдается форма в инспекцию по месту регистрации компании или по месту жительства ИП. Организации с обособленными подразделениями сообщают о численности всех работников по месту постановки на учет головного офиса.

Накажут ли за непредставление ЕРСВ со сведениями о численности работников?

Безусловно, накажут. За каждый случай непредставления или просрочки отчета по форме ЕРСВ со сведениями о среднесписочной численности работников налогоплательщика оштрафовуют минимум на 1 000 руб. Если взносы, указанные в декларации тоже не будут уплачены, налогоплательщика ждет штраф в размере 5% от суммы недоимки за каждый месяц просрочки, но не менее 1 000 руб. и не более 30%.

Подробнее о возможных санкциях читайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Имейте в виду, за неподачу ЕРСВ более 10 дней инспекторы заблокируют счет.

Подробнее о блокировке и разблокировке счетов читайте тут.

Итоги

Сведения о среднесписочной численности сотрудников обязаны сдавать в ФНС все организации и ИП-работодатели. С отчетности за 2020 год эта информация подается в составе расчета по страховым взносам. Отдельный расчет по среднесписочной численности отменен. Срок представления ЕРСВ — не позднее 30 января года, следующего за отчетным. При этом если дата подачи документа выпадает на выходной день, то крайний срок переносится на ближайшую следующую за ним рабочую дату.

Отчет о среднесписочной численности работников в ФНС — это документ, который сдают все ИП и организации с наемными работниками. Отчетность ждут в налоговых органах, и за ее несвоевременное предоставление предусмотрен штраф.

Бланк отчета носит название «Форма КНД 1110018». Она установлена приказом ФНС №ММ-3-25/174@ от 29.03.2007.

Более того, этот кадровый документ обязаны сдавать все новые организации, которые зарегистрировались в текущем году. Для них срок сдачи формы — 20-е число месяца, следующего за месяцем госрегистрации юрлица или ИП. По окончании деятельности и при снятии с регистрации тоже подается этот отчет. При ликвидации бизнеса его сдают в день фактического снятия с учета в налоговых органах.

Эксперты КонсультантПлюс разобрали, как заполнить РСВ за 2020 год. Используйте эти инструкции бесплатно.

Как выглядит бланк отчета

Отчетная форма КНД 1110018 состоит всего из одной страницы, а единственная цифра, которую обязан указать налогоплательщик, — численность сотрудников по состоянию на 01.01.2021 или на дату начала ведения деятельности.

Главная сложность состоит в вычислении. Как это сделать и какие формулы использовать, рассказано в материале «Образец расчета среднесписочной численности работников» на PPT.RU.

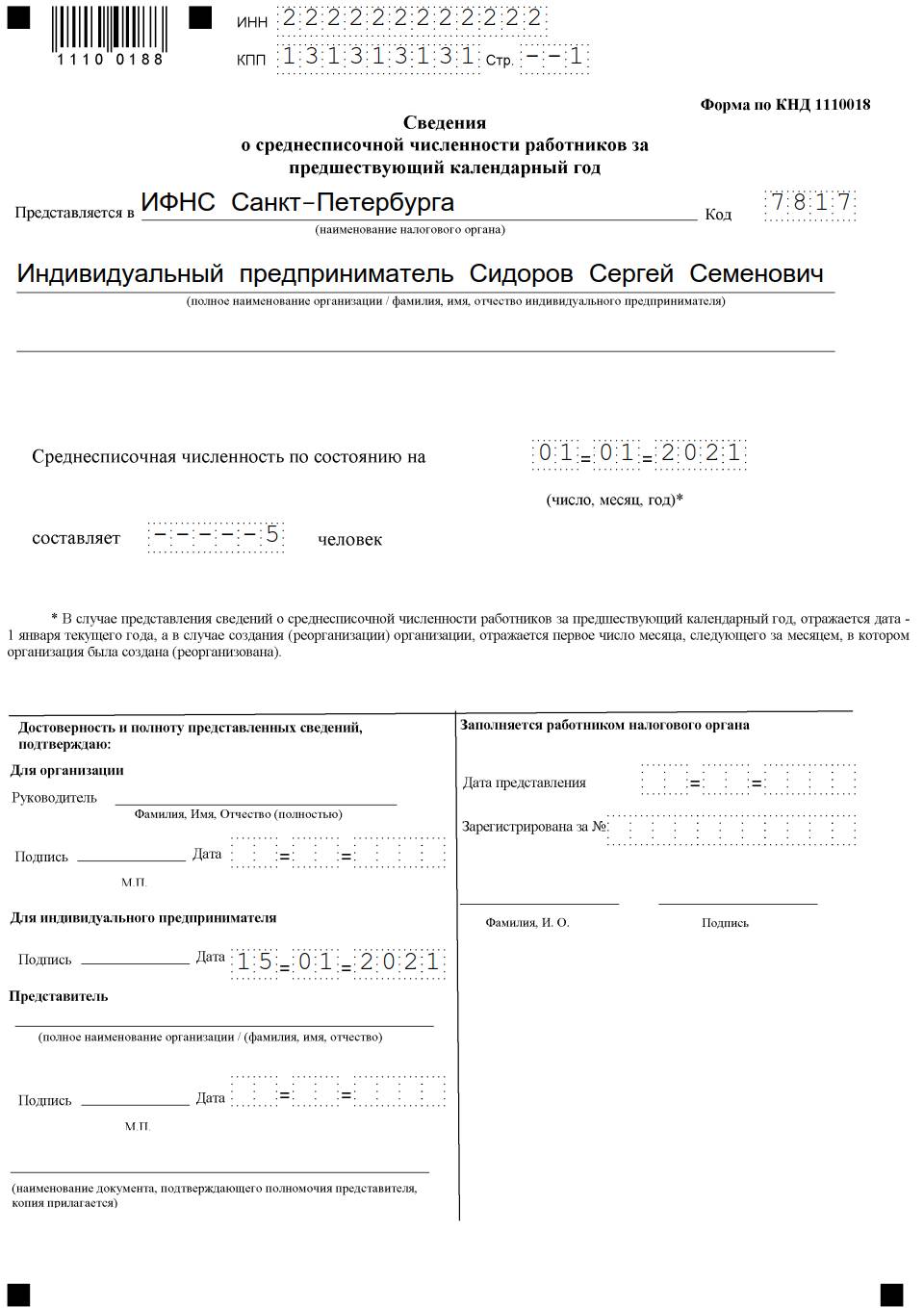

Заполненный образец справки о средней численности работников за 2020 год для индивидуального предпринимателя выглядит так:

Из него видно, что обязательно указываются:

- ИНН предпринимателя или КПП организации;

- Ф. И. О. предпринимателя или наименование юрлица;

- название ИФНС, куда направлен отчет, и код;

- данные о среднесписочной численности;

- дата актуальности данных;

- дата составления.

После заполнения бланк заверяет подписью руководитель организации или индивидуальный предприниматель. Подают документ по месту жительства и регистрации ИП или по месту учета юрлица. Данные о сотрудниках обособленных подразделений организации предоставляются в одной форме по всему юридическому лицу.

Сдают отчет в налоговую о среднесписочной численности работников лично, направляют почтой, передают через законного представителя (если подается в бумажном виде). В электронном формате его заверяют электронной подписью отправителя.

Пример расчета для ИП

Показатель вычисляется в два этапа:

- За каждый календарный месяц.

- За год в целом.

На примере ИП расчет выглядит следующим образом.

В январе 2020 года у ИП числилось 6 наемных работников. 4 из них отработали 20 рабочих дней в соответствии с нормативом. Один сотрудник находился в отпуске, поэтому отработал только 12 дней, а один сотрудник болел и отработал только 3 дня.

Среднесписочное количество работников ИП за январь 2019 года составляет:

(4 × 20) + (1 × 12) + (1 × 3) = 95 / 22 = 4,31

Полученный результат за каждый месяц не округляется.

Для определения годового показателя необходимо суммировать среднее за каждый месяц и разделить на 12. Окончательный итог округляется до целого числа по обычному правилу: значения менее 0,5 отбрасываются, значения от 0,5 и более принимаются за единицу.

Пример:

4,31 + 5 + 4,35 + 5,2 + 4,13 + 4,0 + 5,0 + 6,0 + 4,25 + 4,45 + 5,2 + 3,8 = 55,69 / 12 = 4,64 = 5 человек

Таким образом, у нашего предпринимателя среднесписочная годовая численность составляет 5 сотрудников. Это и есть сведения за 2020 год, которые следует указать в отчете.

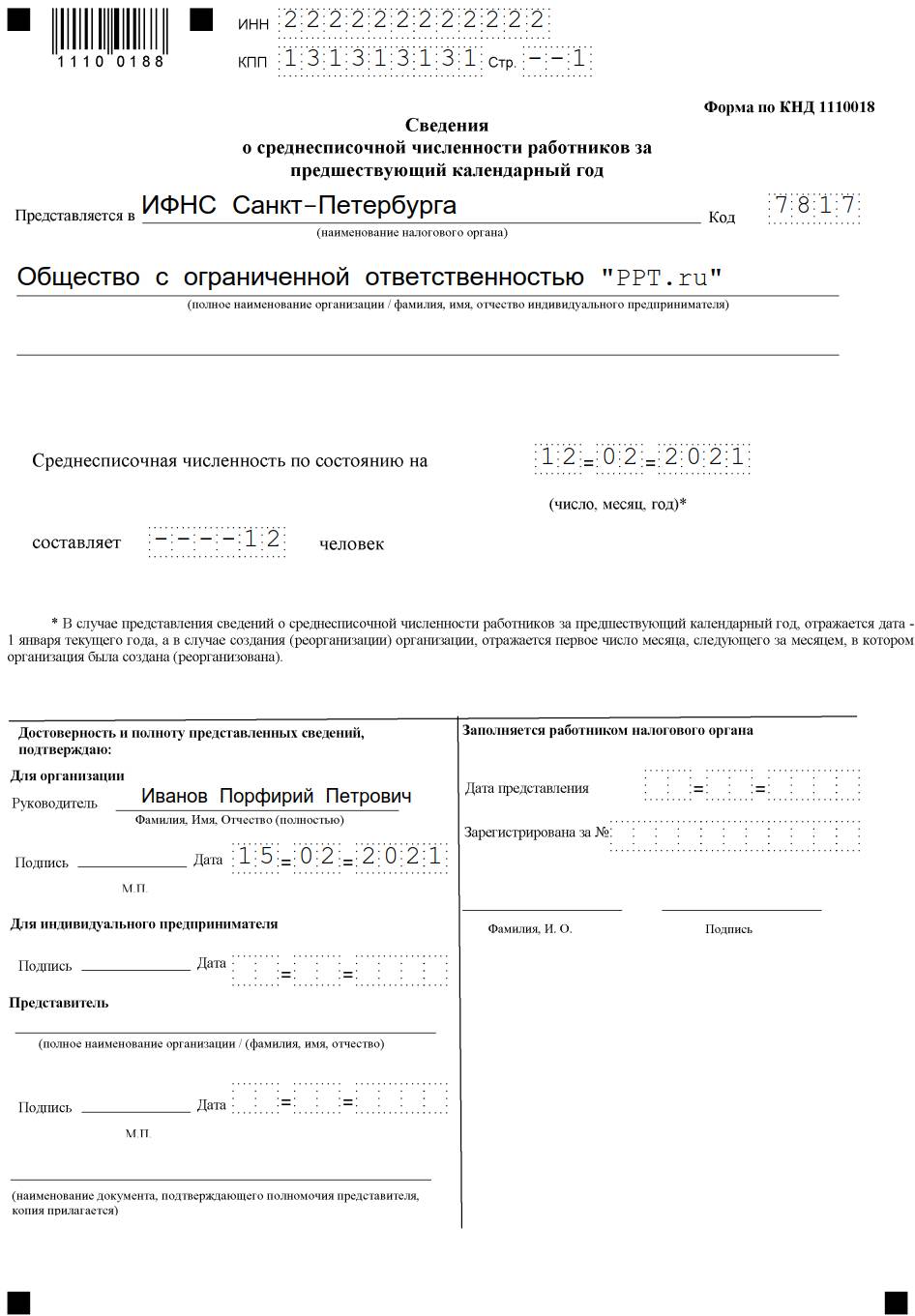

Как отчитываются новые организации и ИП

Никакого особенного бланка и требований к его заполнению для создаваемых организаций и ИП не предусмотрено, а порядок заполнения сведения о среднесписочной численности работников вновь созданного ООО не отличается от стандартного. При расчете показателя принимаются во внимание все штатные работники по состоянию на дату начала ведения деятельности. Вот так выглядит заполненный бланк для нового ООО:

Ответственность за несдачу

Не надо забывать, что за опоздание с отчетностью ФНС накажет организацию или ИП штрафом в размере 200 рублей. Кроме того, отдельный штраф в размере от 300 до 500 рублей полагается руководителю. Если отчетные данные отсутствуют, налоговые инспекторы исключат организацию или ИП из субъектов малого бизнеса, что означает утрату различных льгот и преференций, которые предоставляет такой статус.

Теперь все необходимые данные будут поступать из формы РСВ. Как ее заполнить без ошибок с учетом новых требований, подскажет статья.

Читайте также: