Пошлины запреты и ограничения при экспорте

Опубликовано: 29.04.2024

Такие квоты могут налагаться в определенном перечне случаев:

- антидемпинговые действия для защиты рынков внутри страны;

- дефицит продукта на рынке;

- бойкот страны;

- сдерживание развития военных или двойных инноваций.

Кроме того, есть понятие добровольной квоты на экспорт. Этот способ представляет собой нетарифную регулировку внешнеторговой системы. Метод является по факту соглашением между двумя странами на экспорт-импорт, которое подписывается либо по собственному желанию на взаимовыгодных условиях, либо под давлением страны-импортера. Согласно такому соглашению, создается ограничение вывоза конкретной группы товара, то есть устанавливается лимит на вывоз.

Одним из эталонов добровольного ограничения может служить договор Японии и США, который подписали страны в конце 1950 года. Инициаторами сделки были государственные деятели США. Соглашение подписывалось с целью уменьшения конкуренции японских автомобильных экспортеров. Намного позже такие и похожие договора были согласованы со странами ЕС и другими.

Не нашли что искали?

Просто напиши и мы поможем

Таким образом Япония создала лимит на экспорт своей телевизионной техники в Бельгию, Великобританию, Нидерланды, страны ЕС, ЮАР, Южной Кореи. В свою очередь ЕС сократил ввоз в США тюбингов и труб.

Также ограничения экспорта могут вводиться под эгидой санкций. Например, управленческий аппарат России ввел лимит на экспорт текстиля, алюминия и карбида кремния в страны ЕС.

Подобного типа квоты делятся на несколько типов:

- Законодательно зафиксированные ограничения на этапе соглашений между правительствами двух и большего количества стран;

- Неофициальные согласования, которые могут заключаться между производственными базами двух и больше стран для экспорта-импорта;

- Многосторонние договора, которые базируются на добровольном лимитировании экспорта.

К примеру, в пределах ГАТТ такие договоры относятся к незаконным мерам зоны «серой» торговли. В то же время среди членов ВТО существует соглашение, согласно которому добровольное притеснение вывоза товаров запрещено. Экспорт в добровольном варианте в России контролируется согласно принятому в марте 1995 года положению «Порядка квотирования и лицензирования поставок товаров на экспорт в соответствии с международными обязательствами Российской Федерации»

Ограничения на экспорт в России

В пределах Российской Федерации лимиты на экспорт налагаются на:

- археологические находки, к примеру, бивни мамонта и другое;

- отдельные исторические и художественные раритеты, включая уникальные музыкальные инструменты, картины отдельных художников и другое;

- продажа за границу предметов сферы природоохранения – оленьих рогов, шкур животных и подобные;

- экспорт сырья, на которые распространяются квоты международной конвенции, к примеру, плутоний, штаммы опасных инфекций и другое;

- шкуры крупного домашнего скота.

Сегодня становится все более обширным вовлечение малых и средних фирм в экспорт, что содействуют его диверсификации в товарном, фирменном и географическом срезах. Состоянием на 2016 год, в общем количестве компаний-экспортеров доля МСБ, за исключением индивидуальных предпринимателей, составляет 35-40%, во всеобщей продаже товаров за границу – 6%.

Отмечается прирост экспорта России, а также увеличения количества компаний с нацеленностью на экспорт среди субъектов среднего и малого бизнеса, прогрессивно растет уровень географической и продуктовой диверсификации экспорта, появляются позитивные продвижения в специализации государства на международном уровне. Увеличение экспорта товаров в его конкретном выражении при неизмененных ценах становит 6,9% за 2017 год. По факту это почти втрое выше среднего показателя по миру.

Рассматривая увеличение экспорта товаров, становится заметно, что самыми значимыми приростом стала сфера машинно-технических изделий – 8,4%, промышленные товары высокого уровня обработки, включая легкую промышленность, медицинские, парфюмерно-косметические товары и другие готовые продукты – 14,7%.

Большое количество российских предприятий глубоко заинтересованы в импортировании товаров из США. Однако управляющий аппарат России из-за санкций требует все больше контроля и мер в отношении продуктов из США. По этой причине бизнесмены, которые выходят на международный уровень сбыта, используют альтернативные схемы в обход государственных требований.

Ограничения на экспорт в США

Ограничения на ввоз товаров в США разделены на классы в зависимости от конкретной страны. К примеру, в отношении Пакистана, Китая, России и Индии разрешено экспортировать микропроцессоры производительностью не более 12,000 Mtops.

Сложно разобраться самому?

Попробуй обратиться за помощью к преподавателям

Экспортная позиция США направлена на защиту рынка внутри страны от конкуренции со стороны иностранных компаний. Правительство устанавливает высокие таможенные сборы и барьеры. Одним из вариантов последнего становится добровольный экспортный лимит. Он применяется для избежания более жестких мер, которые может внедрять управленческий аппарат США.

Торговые барьеры в этом ракурсе представляются для протекции квотами, пошлинами и ограничениями. В результате совершается быстрый скачек цен из-за отсутствия конкуренции в регионе, но при этом через рост цен в выигрыше оказывается местные предприниматели.

Производители-современники решили отказаться от применения в политике внешней торговли количественных квот на товары. С этой задачей успешно справляется мера добровольной квоты экспорта. Они вводятся из-за требований стран-импортеров, но формально все выглядит добровольно. Такую стратегию активно практикует США. Сейчас через разгоревшуюся конкурентную борьбу договор добровольного ограничения экспорта затрагивает не только классические товарные отрасли, но и наукоёмкое производство.

В современном мире активно продолжает пропагандироваться практика антидемпингового процессора. Однако добровольное экспертное ограничение не представляет собой подтип антидопингового обязательства, ведь они занимаются не реализацией товаров за границу, а договорами с властями стран-экспортеров.

За каждый ввоз или вывоз товара за установленные территориальные границы России обязательно должна уплачиваться таможенная пошлина. Существует определенный порядок уплаты и строгие правила расчета, льготы для определенной группы стран при вывозе товара, а также ставки вывозных таможенных пошлин, которые имеют конкретный размер в 2021 году (ежегодно вносятся изменения).

Структура таможенный платежей

Общая информация о вывозных пошлинах

Одной из разновидностей существующих пошлин в 2021 году, уплачиваемых при вывозе с территории страны определенной товарной группы, является таможенная вывозная пошлина. Ее функция и общее назначение заключается в поощрении экспортирования и регулярном внесении средств в основной бюджет государства. Важно учитывать, что вывозные таможенные пошлины не устанавливаются на продукцию зарубежного происхождения.

В целом сборы, установленные на вывоз, нужны с целью осуществления управления торговым балансом рассматриваемой страны, как правило, это мера временного характера. Вывозные сборы назначаются как пошлины за такую продукцию, как произведения искусства или антикварные предметы, то есть определенную группу.

Ставки вывозных таможенных пошлин имеют право устанавливать правительства стран, находящихся в Евразийском экономическом союзе. Их размер указывается в специальном документе (Таможенном кодексе), а при отсутствии в нем какой-либо информации или интересующих сведений следует обратиться к законопроектам конкретного государства.

Некоторые ставки на товары, вывозимые с территории России, приведены в таблице.

| Наименование | Ставка, доллары |

| Семена подсолнечника, бобовые, семена горчицы массой в одну тонну | 20, но не меньше 30 |

| Природный газ в газообразном состоянии | 30 |

| Минеральные удобрения, в состав которых входят калий и фосфор | 7 |

| Удобрения в формах таблеток или любых других аналогичных формах с массой, не превышающей 10 кг | 5 |

| Шкуры крупного рогатого скота в необработанном виде, за 1 тонну | 500 |

| Необработанные лесоматериалы: хвойные породы, бук, эвкалипт, тополь (за куб. м) | не менее 4 |

| Алмазы в любой обработке, но без оправы | 6,5 |

| Платина в необработанном виде или порошковом | 6,5 |

| Лом черных металлов за одну тонну | 15 |

Установление пошлины на товары национального характера

Таможенная пошлина считается одним из основных инструментов, используемых определенной страной с целью регулирования отношений внешнеэкономического характера. Вводится он для того, чтобы ограничить приток импортных товаров. Это нужно для защиты производителей своей страны от конкуренции из-за границы. Бывают случаи, когда ограничить экспорт просто необходимо. Самый распространенный метод этого использование на национальную продукцию экспортной пошлины, начисляемой на продукцию, реализуемую иностранными производителями, и в дальнейшем вывозимую за границы государства, в котором товар может быть применен.

Для некоторых государств характерно установление экспортных пошлин на конкретный временной период. Это связано с нехваткой в стране сырья, что, соответственно, создает ограничение для вывоза продукции за пределы государства, так как высокая стоимость прежде всего влияет на конкурентоспособность товара. Применение или роль в торговле и политике вывозных таможенных пошлин проявляется, в первую очередь, в том, что страна может непосредственно влиять не только на межгосударственную экономику, но и обстановку в политике.

Яркий пример — это внутренние энергетические отношения России и Украины. Последняя не имеет возможности получения носителей энергии, поэтому значительным оказывается влияние тарифов России на регулирование потока рассматриваемого товара.

Экспортная тарификация используется, как правило, государствами с переходным типом экономики или развивающимися странами. В некоторых государствах обложение налогами экспорта полностью исключается (с высокой развитостью в промышленности).

Примеры — Соединенные Штаты, а также Аргентина, в которых акценты проставляются на других регулировочных методах, называющихся нетарифными, к примеру, квотах или лицензиях.

Стоит учесть, что в России, как и во многих других странах, высокий таможенный барьер оказывает существенное влияние на прибыль производителя от экспортных операций, так как ее довольно тяжело поддерживать на должном уровне. Возможно даже торможение экспорта продукции, если установлены ставки пошлины, которые значительно превышают доход от планируемой сделки. По этой причине всегда должен производиться сравнительный анализ доходов с устанавливаемой ставкой. После такого сопоставления можно объективно указать на то, какого размера будет экспортная ставка пошлины.

Экспорт пошел: что Россия готова предложить Западу, кроме нефти, газа и оружия

Что используется для расчета

Расчет рассматриваемого вида пошлины проводится по данным на 2021 год о таможенной стоимости. Последняя может вычисляться по определенным показателям:

- Стоимости текущей сделки с продукцией, посланной на экспорт.

- Цене операции с однотипным товаром.

- Стоимости процесса с грузом подобного или однородного типов.

- Сумме цен.

- Разности стоимостей.

Расчет стоимости, который считается наиболее актуальным на сегодняшний день, проходит по финансовой стороне сделки. В расчет должны обязательно входить данные о ставках к продукции на экспорт, которые напрямую зависят от разновидности груза.

Расчет ставки (адвалорная разновидность) происходит путем умножения ставки перенаправляемого за территорию страны товара на стоимость таможенного типа. Помимо этого, существуют и другие виды: комбинированные, а также специфические.

Примерный расчет первой рассматриваемой разновидности выглядит следующим образом:

- Организация отправляет на экспорт драгоценные камни, общая стоимость которых составляет 100 000 долларов.

- Ставка равняется 10 %.

- Соответственно, 10 000 долларов — это пошлина

Если расчет идет по ставке специфического типа, то ее необходимо умножить на налоговую базу. При экспорте 10 000 литров определенной марки алкогольного пива величина будет составлять за один литр один доллар, пошлина же будет равна 10 000 долларов. Если же расчет проходит по ставке комбинированного типа, то выбирается большая пошлина из расчетов величин ставок двух предыдущих видов.

В целом можно подвести итог: расчет пошлин осуществляется путем определения величин ставки и стоимости.

Государство определяет ставки, а от их типа зависит и способ расчета. На абсолютно каждый товар определяется собственная величина ставки, а размер пошлины за счет разнообразных льгот и установленных квот значительно уменьшается.

Таможенная процедура «Экспорт» (ЭК 10)

Существующие льготы по тарифам

Формы тарифных льгот в 2021 году предлагаются в разнообразных вариантах, основные из которых следующие:

- Льготы, на установление которых напрямую оказывает влияние конкретное государство, являющееся местом произведения товара: в случае с Российской Федерацией есть определенные преимущества для некоторых государств с режимом наибольшего благоприятствования в торговле (это, прежде всего, страны СНГ).

- Отмена пошлины в полной мере.

- Квоты.

- Возврат внесенной суммы пошлины.

- Снижение размера ставки.

Все льготы по тарифам носят общий характер, но иногда они устанавливаются и индивидуально.

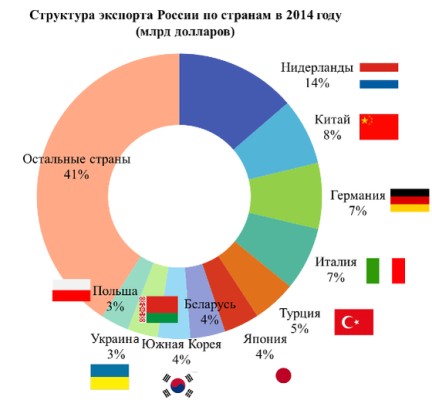

Структура экспорта России по странам

Выбранный порядок общего равенства необходим для соблюдения баланса между всеми участвующими в торговле и равенством. Кроме того, нельзя злоупотреблять льготами в ущерб государственному бюджету страны. Незапланированные расходы могут возникнуть при слишком частом их предоставлении, в результате чего средства в бюджет попадают не в полном объеме.

В Российской Федерации не облагаются пошлинами следующие вывозимые товары:

- Гуманитарная помощь.

- Продукция морского дела, добывающаяся лицами из РФ.

- Изделия пожарно-технические.

- Любые материалы для программ социально-экономического характера.

- Личные вещи лиц, представляющих зарубежное государство.

- Любая иностранная валюта.

Довольно нечастое явление для страны ввод экспортных пошлин. Если государство и считает необходимым принять эту меру, то только в целях стабилизации цен на внешнем рынке внутри страны. Это гарантирует безопасность существующих на территории государства ресурсов.

Регулярно устанавливают пошлины на вывоз развивающиеся страны, имеющие монополию на конкретную продукцию. Например, введена вывозная пошлина Абхазией на орехи.

Понятие о дополнительных расходах

При отсутствии установки налогов и пошлин на вывозимую продукцию в экспортном режиме их стоимость (таможенная) не может быть заявлена или определена. В этом случае в роли основы выступает указанная в контракте стоимость продукции, установленная для конкретного зарубежного покупателя.

Существуют и разные дополнительные расходы:

- Цена упаковочной тары, проводимых упаковочных работ и используемых при работе материалов.

- Прибыль от использования продукции, ее перенаправления или перепродажи, которые поступает косвенным или прямым путем и является частью прибыли покупателя.

- Вознаграждения, которые уплачиваются покупателем, брокерского и комиссионного типов.

- Налоги, не входящие в категорию платежей на таможне, которые взимаются на территории Российской Федерации, исключение составляют компенсируемые.

- Цена тары многооборотного типа, если она расценена как одно целое с вывозимой продукцией.

- Стоимость товаров или же услуг, использованных при производственном процессе вывозимой продукции и предоставленных по низкой стоимости (в некоторых случаях бывает и бесплатно).

- Платежи, связанные с лицензией, или же любые другие, направленные на применение интеллектуальной собственности.

В случаях безвозмездных поставок, то есть по отношению к вывозимой продукции отсутствует договор о покупке и продаже, стоимость определяется исходя из бухгалтерского отчета, включающего информацию о списании с баланса экспортируемой продукции.

Еще один способ – ориентирование на сведения о тратах компании, вывозящей товар на экспорт, а также сумму доходов организации, которая составляется из общей стоимости аналогичных или однотипных товаров, вывозимых с территории страны.

Существующий порядок уплаты

Все выплаты экспортно-таможенного характера осуществляются через казначейство Российской Федерации.

Кроме пошлин, на счет поступают и налоги на товары для индивидуального использования. Оплата производится в кассах таможенной организации: любое физическое лицо может оплатить рассматриваемые налоги и пошлины.

Существует и централизованный порядок уплаты, основанный на частях таможенного кодекса и ориентированный на выплаты пошлин и налогов на счета всей продукции, которая предлагается на ввоз в страну или вывоз с территории Российской Федерации. Причем устанавливается определенный временной период, за который таможенная декларация должна быть рассмотрена независимо от того, в какой орган таможни документ будет подан.

Выплата налогов и пошлин при централизованном порядке может быть осуществлена органами таможни, физическими лицами, которые заключили соглашение с любым органом исполнительной власти федерального типа, уполномоченным в сфере дел таможни и, соответственно, любым федеральным органом.

Оплата пошлины через Сбербанк. Как оплатить пошлину с помощью Сбербанка

На 2021 год действует соглашение, по которому отсутствуют положения об освобождении каких-либо лиц от установленных законодательством страны или таможенным союзом требований, касающихся точного установленного срока оплаты и полного ее объема. Важно соблюдение введенных в действие процедур на таможне. Наказание в случае несоблюдения этих условий бывает разное: вся подробная информация об этом указывается в таможенном законодательстве.

Экспорт – регистрация экспортируемых товаров

Экспорт товаров – это комплекс операций, направленных на затаможку грузов с учетом норм и требований, установленных действующим законодательством. Процедура по экспорту товаров полностью регламентируется таможенным законодательством, а также постановлениями и инструкциями Министерства экономического развития. Экспортируемые товары, должны быть в неизменном состоянии и полностью соответствовать прописанным в таможенной декларации характеристикам.

Таможенное оформление

Наша компания предоставляет комплексную поддержку в вопросах оформления экспорта за пределы России. Все операции по подготовке документов, товарной партии и последующей транспортировки решаются компонентными специалистами. В базе нашей компании представлены лучшие таможенные брокеры, которые занимаются вопросами таможенного оформления грузов, попадающих под различные режимы. Сотрудничество по экспорту ведется со всеми участниками внешнеторговой деятельности.

Экспорт

Экспорт (англ. Export) — процедура по вывозу за границу товаров, которые проданы иностранному покупателю или предназначены для реализации на иностранном рынке. Экспортёром является продавец который вывозит экспортируемые товары через границу с намереньем продажи. Википедия - «РТБ»

Оформление экспорта любых товаров

Оформление экспорта любых товаров предоставляются компетентными специалистами «таможенными брокерами». Вопрос затаможки товарной партии требует соблюдения установленных норм и требований, что позволяет правильно зарегистрировать экспортируемый груз.

Согласно законодательству РФ, экспортёр (участник ВЭД или его уполномоченный представитель) обязан пройти через процесс регистрации экспортируемого товара на подконтрольном пункте. Все операции по отношению к экспорта регламентируются Таможенный Кодексом.

Таможенное оформление экспорта осуществляется по стандартному алгоритму:

Наша компания предоставит таможенного брокера, который справятся с основными этапами регистрации товарной партии. Услуги по экспорту доступны для всех участников внешнеторговой деятельности.

Процедура по регистрации экспорта товаров

Процедура по регистрации экспорта товаров доступна для всех зарегистрированных участников внешнеторговой деятельности, которые работают по транспортировке экспортируемых грузов с соблюдением установленных правил по экспорту. Выбор осуществляется владельцем товарной партии или его уполномоченным представителям в зависимости от цели ввоза и вывоза. Вне зависимости от выбранного режима, в основе экспорта лежит несколько этапов:

- оформление требуемого пакета документов

- утверждение декларации

- определение обязательных платежей (распространяющихся на экспортные товары)

- контроль качества и соответствия установленным нормам

- выпуск груза

Партнеры нашей компании помогут подобрать специалистов для предоставления услуг по таможенному оформлению экспорта. Все операции проводятся на законных основаниях, с учетом всех задач потенциального клиента.

Работа ведется со всеми экспортируемыми грузами, вне зависимости от их классификационной принадлежности. В обязанности специалистов входит не только оформление экспорта, но и предоставление услуг по транспортировке. Больше информации доступно через форму обратной связи или электронную почту.

Таможенные платежи при экспорте

В процессе регистрации экспорта важно определиться с обязательными платежами. Они напрямую зависят от классификационной принадлежности товарной партии. Уплата осуществляется в процессе декларирования, а сама квитанция является важной составляющей общего пакета документации.

Выделяют несколько типов обязательных платежей, применимым к режиму экспорта:

- таможенная пошлина на вывоз. Расчет осуществляется с учетом классификационной принадлежности товарной партии, ее количественных и качественных характеристик. В учет берется и общая стоимость товара

- таможенные сборы, которые выплачиваются за работу сотрудников, осуществляющих таможенную очистку

- налоги

- льготные платежи

Остались вопросы по обязательным платежам по экспорту? Подробная информация представлена в Таможенном Кодексе РФ. Также можно получить бесплатную консультацию по экспорту через форму обратной связи или электронную почту.

Таможенный брокер по экспорту товаров

Таможенный брокер по экспорту товаров востребованы на всех этапах оформления. Наша компания предоставляет комплексную помощь в подборе специалистов по экспорту. Таможенные брокеры – это таможенные представители, берущие на себя основные задачи по регистрации товарной партии.

Основными задачами специалиста выступают:

- проверка инвойса

- проверка транспортной документации

- помощь в оформлении недостающего пакета документов

- помощь в получении сертификатов и деклараций

- проверка упаковки

- подготовка товара к досмотру

- проверка контракта на поставку

- проверка документации для нетарифного урегулирования

- полное оформление груза с присутствием на всех этапах очистки

Набор услуг таможенного брокера по экспорту товаров определяется в индивидуальном порядке, с учетом потребностей потенциального клиента. Указанный вопрос решается до момента составления договора. Все операции, выполняемые таможенным брокером, прописываются в контракте между исполнителем и владельцем груза.

Порядок оформления экспорта

Стандартный порядок оформления экспорта из России включает несколько основных этапов. Ключевыми из которых выступают:

- подготовка товарной партии к последующему экспорту

- подача документации и основных сведений в бумажном виде

- предоставление квитанций об уплате обязательных платежей

Для каждого зарегистрированного участника внешнеторговой деятельности предусмотрены определенные правила экспорта. Так, физические лица имеют право на импорт товаров личного использования, которые не включены в список запрещенной продукции.

Важно! При экспорте товарной партии через официального перевозчика, в обязательном порядке предоставляется таможенная декларация. При необходимости вывоза старинных книг или антиквариата, необходимо получить разрешение в Министерстве Культуры РФ. «РТБ» Российский Таможенный Брокер

Для экспорта вещей личного использования или товаров специального назначения, необходимо предоставить следующие сведения:

- полное наименование товара

- паспорт участника ВЭД (гражданина РФ)

- дополнительное описание

- вспомогательные документы (по требованию)

Для юридических лиц и индивидуальных предпринимателей, правила несколько иные. Экспортировать можно любые товарные партии, которые не находятся в списке «запрещенных» грузов. Это могут быть как вещи для личного использования, так и коммерческие товары.

Важно! Экспортная пошлина не уплачивается, исключением выступают определенные категории продукции (все официальные данные представлены в ТК ТС РФ) «РТБ» Российский Таможенный Брокер

Декларирование грузов является обязательной процедурой. Подать запрос можно самостоятельно в электронном виде. При использовании услуг уполномоченных представителей, все вопросы, в частности, относительно декларирования решаются таможенным брокером.

Для экспорта товарных партий необходимо предоставить установленный набор документов:

- инвойс

- контракт

- полное описание товарной партии, включая количественные и качественные характеристики

- товаросопроводительные документы

- накладные и т.д.

Возникли вопросы по экспорту? Отправляйте запрос через форму обратной связи или электронную почту. Заявка будет рассмотрена менеджерами организации в сжатые сроки. Мы бесплатно подберем для вас специалиста любого профиля, с учетом потребностей, пожеланий и возможностей.

Документы для оформления экспорта

Документы для оформления экспорта являются основной всего процесса регистрации товарной партии. Предоставление развернутой информации и достоверных сведений – это ключевая обязанность каждого декларанта.

Важно! В зависимости от классификационной принадлежности товарной партии, пакет документации может быть не только расширен, но и изменен. «РТБ» Российский Таможенный Брокер

Основной товаросопроводительной документацией по экспорту выступает:

- документы от организации – экспортера

- учредительные документы

- договор на ведение внешнеэкономической деятельности

- счет-фактура

- документ, подтверждающий общую стоимость груза

- полное описание товара

- сертификаты и декларации (в зависимости от классификационной принадлежности)

Уточнить полный перечень документов для оформления экспорта можно через форму обратной связи или электронную почту. Специалисты нашей компании, бесплатно предоставят расширенную информацию в сжатые сроки.

Таможенная очистка товаров для экспорта

Таможенная очистка товаров для экспорта проходит в три ключевых этапа. В первую очередь, владелец груза или его уполномоченный представитель оповещает работников пограничной службы о прибытии товарной партии. Основная задача таможенной службы – проверка предоставленной документации, с учетом сведений, указанных в таможенной накладной. Вся информация должна совпадать в полной мере. При обнаружении неточностей или явного расхождения, экспортируемый груз отправляется в склад временного хранения до выяснения обстоятельств.

После проверки документации, инспектор можно назначить дополнительный контроль. Он включает:

- частичный или полный досмотр груза, с вскрытием упаковки. В некоторых случаях возможно поштучное извлечение товара

- инструментальный контроль. В данном случае используется специальное рентгеновское или инфракрасное излучение

- контрольное взвешивание. Часто назначается при возникновении подозрений об указании неверной массы товарной партии

- биохимический или радиационный контроль. Касается грузов специального назначения, в частности, опасных

- проверка на наличие наркосодержащих средств. Проводится при подозрении на ведение декларантом незаконной деятельности (попытки провоза запрещенных веществ)

Если на всех этапах контроля не было выявлено нарушений по экспорту, уполномоченный представитель пограничной службы контроля заканчивают свою работу и одобряет дальнейшую транспортировку экспортируемого груза в пункт назначения.

Важно! В обязательном порядке оплачиваются установленные пошлины и сборы, а также платежи, касающиеся работы инспекционных пунктов, хранения и пломбирования. «РТБ» Российский Таможенный Брокер

Таможенный контроль по экспорту

Таможенный контроль по экспорту проходит по определенному алгоритму. Оформить экспортируемые товары, а также пройти через все установленные операции необходимо с момента принятия декларации. В основе контроля лежит совокупность действий, которые осуществляются уполномоченными представителями пограничной службы, с учетом норм и требований, прописанных в главе 16 ТК ТС РФ.

Стандартная процедура таможенного контроля по экспорту включает:

- проверка пакета документов и информации. Документы проверяются на предмет подлинности, а предоставленная информация на предмет достоверности. При обнаружении недочетов или явных расхождений в сведениях, груз отправляется на склад до выяснения обстоятельств

- устный опрос. На указанном этапе проводится беседа с владельцем груза или его уполномоченным представителем. Основная задача – уточнение информации

- получение объяснений. В некоторых случаях может потребоваться письменное объяснение от владельца груза или перевозчика

- таможенное наблюдение. На данном этапе осуществляется полный контроль перевозки товара в зоне таможенного контроля. Наблюдение может быть, как разовым, так и системным

- таможенный осмотр. Товарная партия подлежит обязательному визуальному осмотру, под данную процедуру попадает и транспортное средство. По итогам проверки составляется соответствующий акт

- проверка маркировки. Товарная партия проверяется на наличие маркировки и специальных идентификационных знаков, которые подтверждают легальность груза

- таможенный осмотр территории. Товарная партия, находящаяся на подконтрольной территории, не должна покидать ее без разрешения

- проверка учетной системы и отчетности. Указанный этап применим исключительно к тем лицам, которые проходят контроль по упрощенной схеме

- таможенная проверка. Основная задача указанного этапа – проверка соблюдения установленных требований. Под проверку попадает не только товарная партия, но и сам владелец (или уполномоченный представитель)

При благополучном прохождении всех этапов контроля, владелец экспортируемых товаров или его уполномоченный представитель получает разрешение на пересечение пограничного пункта и последующую транспортировку.

Остались вопросы по экспорту? Наша компания предоставляет комплексные услуги по таможенному оформлению экспорта с привлечением профильных специалистов. Работа ведется на договорной основе. За подробной информацией обращайтесь через форму обратной связи или электронную почту.

Стоимость оформления экспорта

Формы заявок

Стоимость оформления экспорта рассчитывается в индивидуальном порядке и зависит от многих параметров. Примечательно, что услуги указанного спектра являются самыми востребованными на рынке внешнеторговой деятельности, но при этом и самыми минимальными. При формировании стоимости учитывается ряд параметров, среди которых характер товарной партии, а также список задач, подлежащих обязательному решению.

Стоимость оформления экспорта включает следующие параметры:

- подготовку пакета документов

- сопровождение на всех этапах контроля

- уплату обязательных платежей и т.д.

Стоимость экспорта рассчитывается индивидуально, что обусловлено особенностью конкретной товарной партии и потребностями потенциального клиента. Получить полную информацию и бесплатный расчет можно через форму обратной связи или электронную почту.

Компания «РТБ» - это комплексное решение задач по экспорту любой сложности! «РТБ» Российский Таможенный Брокер

Нетарифное регулирование

Под нетарифными методами регулирования внешнеэкономической деятельности понимают совокупность мер государственного регулирования, выражающихся в ограничениях на ввоз и вывоз товаров, а также транспортных средств, с целью защиты экономических интересов страны и обеспечения ее национальной безопасности.

В отношении торговли с третьими странами на единой таможенной территории применяются единые меры нетарифного регулирования. Порядок введения и применения единых мер нетарифного регулирования определяется отдельными соглашениями стран-участниц ТС.

Решения о применении мер нетарифного регулирования в отношении ввоза товаров на единую таможенную территорию и (или) вывоза их с этой территории принимаются Комиссией таможенного союза.

Существует порядка 50 способов государственного нетарифного регулирования внешнеэкономической деятельности. Мы остановимся на основных из них.

В соответствии с классификацией ЕЭК ООН они делятся на 3 основные группы:

1. Меры прямого ограничения:

- Квотирование;

- Лицензирование;

- Специальные защитные меры.

2. Таможенные и административные формальности:

- Сертификация;

- Санитарно-эпидемологический контроль;

- Ветеринарный надзор;

- Карантинный фитосанитарный контроль.

3. Прочие нетарифные методы:

- Валютный контроль.

Квотирование

Самой распространенной формой нетарифных ограничений являются количественные ограничения экспорта и (или) импорта. В качестве одной из мер такого ограничения, широко используется мера установления квот (т.е. ограничение в количестве или стоимостном выражении объема продукции, разрешенной к ввозу (импортная квота) или вывозу (экспортная квота) за определенный период).

Государство осуществляет квотирование путем выдачи лицензий на ввоз или вывоз ограниченного объема. В России фиксированный объем квот устанавливается Правительством РФ ежегодно. Таможенное оформление квотируемых товаров осуществляется только при предъявлении лицензии, выданной уполномоченным ведомством.

Различают следующие виды квот:

- Глобальные квоты - определяют размер общего ввоза определенного товара, не распределенный между поставщиками;

- Индивидуальные квоты - распределяют пропорционально доле каждого поставщика за базовый период путем двустороннего согласования;

- Сезонные квоты - устанавливают в строго отведенный период календарного года и чаще всего распространяются на определенные виды сельскохозяйственной продукции.

- Тарифные квоты - предусматривают преференциальный ввоз определенного количества товара беспошлинно или по сниженным ставкам. Товары, ввозимые сверх тарифной квоты, облагаются обычными пошлинами.

К преимуществам квотирования можно отнести:

- Гарантии ограничения ввоза товаров до определенной величины.

- Поддержку определенных предприятий, путем применения выборочного распределения квот государством.

В качестве недостатков квоты можно выделить ее способствование монополизации экономики, ограничивая ценовую конкуренцию, а также малоэффективное и произвольное распределение лицензий.

В соответствии с положениями ст. 4 Соглашения о единых мерах нетарифного регулирования в отношении третьих стран, принятого 25 января 2008 года , экспорт и импорт товаров в ходе осуществления торговли с третьими странами осуществляются без количественных ограничений, за исключением следующих случаев, когда могут устанавливаться:

1) запреты и временные ограничения экспорта товаров для предотвращения либо уменьшения критического недостатка на внутреннем рынке продовольственных или иных товаров, которые являются существенно важными для внутреннего рынка;

2) ограничения импорта сельскохозяйственных товаров или водных биологических ресурсов, ввозимых в любом виде, если необходимо:

- сократить производство или продажу аналогичного отечественного товара;

- сократить производство или продажу отечественного товара, который может быть непосредственно заменен импортным товаром, в случае если не имеется значительного производства аналогичного отечественного товара;

- снять с рынка временный излишек аналогичного отечественного товара путем предоставления этого излишка некоторым группам потребителей бесплатно или по ценам ниже рыночных;

- снять с рынка временный излишек отечественного товара, который может быть непосредственно заменен импортным товаром, если не имеется значительного производства аналогичного отечественного товара, путем предоставления этого излишка некоторым группам потребителей бесплатно или по ценам ниже рыночных;

- ограничить производство продуктов животного происхождения, производство которых полностью или в основном зависит

от импортируемого товара, если производство аналогичного отечественного товара является незначительным.

Лицензирование

Под лицензированием принято понимать государственное регулирование ввоза и вывоза товаров путем выдачи компетентными государственными органами специальных разрешений - лицензий для количественного регулирования торговли и контроля оборота товаров.

В соответствии с положениями ст. 5 Соглашения о единых мерах нетарифного регулирования в отношении третьих стран, лицензирование осуществляется в случаях:

- Введения временных количественных ограничений на ввоз или вывоз отдельных видов товаров;

- Реализации разрешительного порядка ввоза или вывоза отдельных видов товаров, которые могут оказать неблагоприятное воздействие на безопасность государства, жизнь или здоровье граждан, имущество физических или юридических лиц, государственное или муниципальное имущество, окружающую среду, жизнь или здоровье животных и растений;

- Предоставления исключительного права на ввоз или вывоз отдельных видов товаров;

- Выполнения международных обязательств.

В соответствии с Соглашением Правительств государств - членов Евразийского экономического сообщества от 09.06.2009 "О правилах лицензирования в сфере внешней торговли товарами" выдача лицензий осуществляется для товаров перечисленных в Едином перечне товаров, к которым применяются запреты или ограничения на ввоз или вывоз государствами - участниками Таможенного союза , утвержденный Решением Межгосударственного Совета ЕврАзЭС от 27.11.2009 № 19 и Решением Комиссии Таможенного союза от 27.11.2009 № 132.

Выдача лицензий осуществляется федеральными органами исполнительной власти. Для России, Распоряжением Правительства РФ от 23.09.2010 № 1567-р , установлен перечень таких федеральных органов исполнительной власти, наделенных правом выдачи соответствующих лицензий.

Отсутствие лицензии является основанием для отказа в выпуске товаров таможенными органами.

Различают 3 вида лицензий:

- Разовые лицензии - выдаются на основании внешнеторговой сделки, предметом которой является лицензируемый товар, дают право на экспорт или импорт этого товара в определенном количестве. Период действия лицензии – не более 1 года.

- Генеральные лицензии - выдаются участнику ВЭД на основании решения Стороны, на каждый вид ввозимого или вывозимого товара с указанием его количества. Период действия лицензии – не более 1 года.

- Исключительные лицензии - предоставляют заявителю исключительное право на экспорт или импорт отдельного вида товара. Срок действия лицензии устанавливается индивидуально.

Решение о выдаче или отказе в выдаче лицензии принимается в течение 15 дней с момента подачи заявления и необходимого комплекта документов.

Для получения лицензии участнику ВЭД необходимо подготовить следующий комплект документов, в соответствии с Соглашением Правительств государств - членов Евразийского экономического сообщества от 09.06.2009 "О правилах лицензирования в сфере внешней торговли товарами".

- заявление о выдаче лицензии, по утвержденной форме;

- электронная копия заявления;

- копия внешнеторгового договора (контракта), приложения и (или) дополнения к нему (для разовой лицензии), а в случае отсутствия внешнеторгового договора (контракта) - копия иного документа, подтверждающего намерения сторон;

- копия документа о постановке на учет в налоговом органе;

- копия лицензии на осуществление лицензируемого вида деятельности, если такой вид деятельности связан с оборотом товара, в отношении которого введено лицензирование на единой таможенной территории;

- иные документы, если они определены решением Комиссии, на основании которого введено лицензирование данного товара.

Следует учитывать, что лицензии оформляются на каждый вид товара в соответствии с ТН ВЭД, независимо от количества наименований товаров по договору. Перечень лицензируемых товаров приведен в Письме ФТС РФ от 16.07.2008г. № 01-11/28567 "О направлении перечня товаров, в отношении которых установлены запреты и ограничения"

Лицензия является основанием для проведения таможенного оформления лицензируемых товаров (работ, услуг). Владелец лицензии предоставляет оригинал лицензии в таможенный орган по месту регистрации.

Специальные защитные меры

Целью применения специальных защитных мер является защита экономических интересов производителей товаров государств-членов Таможенного союза в связи с возросшим импортом, демпинговым импортом или субсидируемым импортом на таможенную территорию ТС. В эту группу защитных мер входят:

Специальные пошлины - применяются в исключительных случаях, и устанавливаются только по результатам проведенного расследования. Применение такой меры, обусловлено угрозой причинения серьезного ущерба определенной отрасли экономики в случаях ввоза товаров на таможенную территорию ТС в возросших количествах. Срок действия специальных пошлин устанавливается компетентным органом государства, до момента полного устранения ущерба экономики, и не может превышать 4 лет со дня начала ее применения.

Антидемпинговые пошлины - применяются к товарам, являющимся предметом демпингового импорта, в случае, если по результатам расследования установлено, что ввоз таких товаров на таможенную территорию ТС причиняет материальный ущерб или создает угрозу отрасли экономики государства. Антидемпинговые пошлины применяется только по решению компетентного органа в размерах и в течение сроков, необходимых для устранения ущерба отрасли экономики, возникшего под действием демпингового импорта. Максимальный срок действия антидемпинговой меры не может превышать 5 лет со дня начала ее применения.

Компенсационные пошлины - применяются к ввозимым товарам, при производстве, вывозе или транспортировке которых использовалась специфическая субсидия иностранного государства, в случае, если по результатам расследования было установлено, что ввоз такого товара на таможенную территорию ТС причиняет материальный ущерб или создает угрозу отрасли экономики стран-членов Таможенного союза. Срок действия компенсационных пошлин устанавливается компетентным органом до момента полного устранения возникшего ущерба отрасли экономики, и не может превышать 5 лет со дня начала ее применения.

Порядок проведения расследования и и применения специальных защитных мер установлен Соглашением между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 25.01.2008г. "О применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам" . Полномочия по проведению расследования в России возложены на Минэкономразвития РФ.

Следует отметить, что специальные, антидемпинговые и компенсационные пошлины взимаются таможенными органами независимо от ввозных таможенных пошлин.

Дополнительно по теме:

Нуждаетесь в консультации?

«Клерк» Рубрика ВЭД

Фото Евгения Смирнова, ИА «Клерк.Ру»

Таможенный тариф — это инструмент торговой политики и государственного регулирования внутреннего рынка страны при его взаимодействии с мировым рынком.

В зависимости от того, какая сторона торговой политики считается важной, существует несколько дополняющих друг друга определений таможенного тарифа.

Таможенный тариф (customs tariff) в зависимости от контекста может определяться как:

- инструмент торговой политики и государственного регулирования внутреннего рынка страны при его взаимодействии с мировым рынком;

- свод ставок таможенных пошлин, применяемых к товарам, перемещаемым через таможенную границу, систематизированный в соответствии с товарной номенклатурой внешнеэкономической деятельности;

- конкретная ставка таможенной пошлины, подлежащей уплате при вывозе или ввозе определенного товара на таможенную территорию страны. В этом случае понятие таможенного тарифа полностью совпадает с понятием таможенной пошлины.

Виды таможенных пошлин

Таможенная пошлина (customs duty) — обязательный взнос, взимаемый таможенными органами при импорте или экспорте товара и являющийся условием импорта или экспорта.

Таможенные пошлины выполняют три основные функции:

- фискальную, которая относится и к импортным, и к экспортным пошлинам, поскольку они являются одной из статей доходной части государственного бюджета;

- протекционистскую (защитную), относящуюся к импортным пошлинам, поскольку с их помощью государство ограждает местных производителей от нежелательной иностранной конкуренции;

- балансировочную, которая относится к экспортным пошлинам, установленным с целью предотвращения нежелательного экспорта товаров, внутренние цены на которые по тем или иным причинам ниже мировых.

В зависимости от объекта обложения выделяют:

- импортные — пошлины, которые накладываются на импортные товары при выпуске их для свободного обращения на внутреннем рынке страны. Являются преобладающей формой пошлин, применяемой всеми странами мира для защиты национальных производителей от иностранной конкуренции;

- экспортные — пошлины, которые накладываются на экспортные товары при выпуске их за пределы таможенной территории государства.. Применяются крайне редко отдельными странами, обычно в случае больших различий в уровне внутренних регулируемых цен и свободных цен мирового рынка на отдельные товары, и имеют целью сократить экспорт и пополнить бюджет;

- транзитные — пошлины, которые накладываются на товары, перевозимые транзитом через территорию данной страны. Встречаются крайне редко и используются преимущественно как средство торговой войны.

Действительная ставка тарифа показывает реальный уровень таможенного обложения конечных импортных товаров, вычисленный с учетом пошлин, накладываемых на импорт промежуточных товаров. Для защиты национальных производителей готовой продукции и стимулирования ввоза сырья и полуфабрикатов используется тарифная эскалация — повышение уровня таможенного обложения товаров по мере роста степени их обработки.

Существует ряд специфических проблем, связанных с тарифами. Ставка тарифа может оказаться настолько высокой, что перекроет импорт вообще. Поэтому возникает проблема нахождения оптимального уровня тарифа, обеспечивающего максимизацию уровня национального экономического благосостояния.

Страны могут использовать тарифную квоту — разновидность переменных таможенных пошлин, ставки которых зависят от объема импорта товара: при импорте в пределах определенных количеств он облагается по базовой внутриквотной ставке тарифа, при превышении определенного объема импорт облагается по более высокой, сверхквотной ставке тарифа. Экспортный тариф, существующий в некоторых странах, играет в основном фискальную и балансировочную функцию.

Аргументы против тарифов

Противники тарифов обычно строят свою аргументацию на следующем:

Тарифы замедляют экономический рост. Анализ на основе теории общего равновесия показывает, что экономическое благосостояние малой страны снижается от введения импортного тарифа в любом случае. Экономическое благосостояние большой страны также снижается во всех случаях, кроме одного, когда эффект улучшения условий торговли перекрывает экономические потери, возникающие от введения тарифа.

Но поскольку импорт большого государства является экспортом других стран или группы стран, то условия торговли большой страны могут улучшиться только за счет ухудшения условий торговли, а следовательно, и уровня благосостояния в странах, являющихся ее торговыми партнерами. Следовательно, в любом случае воздействие тарифов на мировую экономику в целом отрицательно, поскольку они ведут к снижению объема международной торговли.

Одностороннее введение тарифов нередко приводит к торговым войнам, которые подрывают стабильность международной торговли и международной экономики в целом. Торговые партнеры страны, применившей в одностороннем порядке импортный тариф для защиты своих производителей от наплыва более дешевых товаров из-за рубежа, рискуют испытать на себе ответные тарифные санкции, которые чаще всего затрагивают основные товары их экспорта.

События могут развиваться по схеме «действие—противодействие» до тех пор, пока торговля не сократится настолько и отрицательные экономические последствия этого будут настолько велики, что страны сядут за стол переговоров и согласуют уровни тарифов, которые устраивают каждую из них.

Тариф приводит к увеличению налогового бремени на потребителей, которые из-за тарифа вынуждены покупать как импортные, так и аналогичные местные товары по более высоким ценам. Тем самым часть доходов потребителей перераспределяется в государственную казну и их располагаемый доход снижается.

Такое скрытое перераспределение доходов в пользу государства (особенно в небогатых странах, где среднедушевой доход не очень велик) может привести к возникновению новых и усугублению существующих социальных противоречий. Кроме того, импортный тариф приводит к общему повышению уровня цен и, как неизбежное следствие, стоимости жизни в стране.

Тариф на импортные товары косвенно подрывает экспорт страны, осложняя проблемы платежного баланса. Во многих странах экспортные товары включают в себя импортные детали и компоненты, рост цен на которые приводит к росту издержек на производство экспортной продукции, которая становится менее конкурентоспособной на мировых рынках.

Кроме того, тариф, сокращая импорт, который является экспортом другой страны, сокращает ее экспортные доходы и, следовательно, возможность импортировать из первой страны. Спрос на экспортные товары уменьшается, что ведет к сворачиванию производства и обострению проблем занятости. Исследования влияния импортного тарифа на экспорт семи латиноамериканских стран в послевоенное время показали, что по меньшей мере половина номинального размера импортного тарифа оплачивается экспортерами, которые страдают от его введения.

Тариф ведет к сокращению общего уровня занятости. Защищая рабочие места на местных предприятиях, производящих товары, конкурирующие с импортом, импортный тариф в то же время приводит к сокращению занятости в экспортном и других связанных с ним секторах. Сокращение экспорта из-за ограничения импорта может оказаться настолько значительным, что положительное влияние от введения тарифа на уровень занятости в отраслях, конкурирующих с импортом, может быть перекрыто отрицательным влиянием на занятость в экспортных отраслях.

Более того, занятые в отраслях, конкурирующих с импортом, из-за растущих издержек производства будут требовать повышения своей зарплаты. Чтобы не допустить оттока рабочей силы в эти отрасли, экспортные секторы тоже поднимут зарплату, что скажется на росте издержек и сократит конкурентоспособность производимых ими товаров и, следовательно, экспорт в целом.

Аргументы в защиту тарифов

Тариф — защита молодых отраслей (infant industry argument). Новые отрасли промышленности, которые еще только нарождаются в одних странах, но уже достаточно сильно развиты в других, нуждаются во временной таможенной защите со стороны государства. Без такой защиты, хотя бы на период становления, наплыв дешевых иностранных товаров погубит новую отрасль, не дав ей развиться.

Тариф — средство стимулирования отечественного производства. Этот аргумент, интенсивно эксплуатировавшийся развивающимися странами, был несколько позже подхвачен и в России. Поскольку местная промышленность не в состоянии конкурировать с более дешевыми товарами, производимыми за рубежом с помощью более совершенной технологии, постольку она нуждается в защите с помощью импортного тарифа. Более того, его отсутствие может привести к потере рабочих мест в результате сокращения производства, что наложит дополнительное бремя на бюджет, делая необходимыми выплаты пособий по безработице.

В результате растущей безработицы упадет жизненный уровень, возникнут социальные трения. Сторонники этого аргумента пренебрегают перераспределительным характером любого тарифа, который может обеспечить одной стране выгоду только за счет другой. Страны, сокращая с помощью тарифа импорт и сохраняя занятость в отраслях, конкурирующих с импортом, косвенно сокращают и свой экспорт. Из-за тарифа иностранные партнеры получают за свой экспорт меньшую выручку, которую можно было бы использовать на закупку товаров, экспортируемых данной страной.

Тариф — важный источник бюджетных доходов. Этот аргумент в пользу введения таможенных тарифов также традиционно активно эксплуатируется развивающимися странами и странами с переходной экономикой, включая Россию. В условиях низкой финансовой и налоговой дисциплины многие из этих стран просто не в состоянии собрать причитающиеся государству налоги с населения и предприятий и, следовательно, не могут поддерживать на необходимом уровне социальные выплаты, финансирование обороны, охрану общественного порядка и пр.

Налог на импорт или экспорт, каковым являются таможенные пошлины, организационно собрать гораздо легче, чем многие другие виды налогов, поскольку в большинстве стран он должен уплачиваться в момент физического пересечения товаром таможенной границы государства. Контроль за ключевыми дорогами, пересекающими границу, и портами с помощью небольшой таможенной службы во многих случаях оказывается намного дешевле, чем создание разветвленной государственной системы сбора налогов, которая была бы в состоянии обеспечить их уплату всеми субъектами экономической жизни.

Тариф — защита национальной безопасности, международного престижа страны, ее культуры и традиций. Эти аргументы относятся к разряду внеэкономических аргументов, периодически возникающих в защиту тарифа у тех или иных заинтересованных политических сил и групп. Аргументы такого типа обычно высказываются группировками, лоббирующими за те отрасли, которые либо неконкурентны на мировом рынке, либо производят продукцию, находящуюся на поздних стадиях своего жизненного цикла.

Очень часто подобные аргументы выдвигаются политически весомыми монопольными производителями неконкурентной продукции, которые собираются получить весь экономический выигрыш от введения тарифа. Соображения национальной безопасности, обязывающие каждую страну иметь на своей территории минимум необходимого производства на случай возникновения чрезвычайных обстоятельств, исторически неоднократно служили аргументом, обосновывающим введение импортного тарифа во многих странах, например на нефть в США в 1959 — 1973 годах.

Однако после нефтяного кризиса выяснилось, что куда разумнее и дешевле создать стратегические запасы нефти по ценам мирного времени, нежели поддерживать с помощью тарифа менее эффективное по сравнению с зарубежным национальное производство. Итак, существует ряд специфических проблем, связанных с тарифами. Ставка тарифа может оказаться настолько высокой, что перекроет импорт вообще. Поэтому возникает проблема нахождения оптимального уровня тарифа, обеспечивающего максимизацию уровня национального экономического благосостояния.

Страны могут использовать тарифную квоту — разновидность переменных таможенных пошлин, ставки которых зависят от объема импорта товара: при импорте в пределах определенных количеств он облагается по базовой внутриквотной ставке тарифа, при превышении определенного объема импорт облагается по более высокой сверхквотной ставке тарифа.

Экспортный тариф, существующий в некоторых странах, играет в основном фискальную и балансировочную функцию. Противники тарифов подчеркивают, что они в большинстве случаев снижают уровень экономического благосостояния страны и во всех случаях — мира в целом, ведут к торговым войнам, увеличивают налоговое бремя на потребителей, подрывают экспорт и сокращают занятость. Сторонники тарифов обосновывают их введение необходимостью защиты неокрепших отраслей национальной промышленности, стимулирования отечественного производства, увеличения доходов бюджета и защиты национальной безопасности.

Резюме

Инструменты государственного регулирования международной торговли делятся на тарифные — те, что основаны на использовании таможенного тарифа, и нетарифные — все прочие. Государства могут придерживаться политики свободной торговли, открывающей внутренний рынок для иностранной конкуренции, торговой политики протекционизма, защищающей внутренний рынок от иностранной конкуренции, или умеренной торговой политики, в каких-то пропорциях сочетающей элементы свободы торговли и протекционизма.

В большинстве стран основная задача правительства в области международной торговли — помочь экспортерам вывезти как можно больше своей продукции, сделав их товары более конкурентными на международном рынке, и ограничить импорт, сделав иностранные товары менее конкурентоспособными на внутреннем рынке. Воздействие государственных механизмов регулирования международной торговли на экономическое положение страны может быть описано через понятия излишков потребителя и излишков производителя.

Таможенный тариф — это инструмент торговой политики и государственного регулирования внутреннего рынка страны при его взаимодействии с мировым рынком. Действительная ставка тарифа показывает реальный уровень таможенного обложения конечных импортных товаров, вычисленный с учетом пошлин, накладываемых на импорт промежуточных товаров. Для защиты национальных производителей готовой продукции и стимулирования ввоза сырья и полуфабрикатов используется тарифная эскалация — повышение уровня таможенного обложения товаров по мере роста степени их обработки.

В результате введения тарифа любой страной возникает несколько экономических эффектов. Эффекты дохода и передела являются перераспределительными эффектами импортного тарифа и представляют собой перемещение доходов от одних субъектов экономической деятельности к другим и не ведут к потерям для экономики в целом. Эффекты защиты и потребления представляют в совокупности эффекты потери экономики от введения тарифа.

В случае малой страны введение импортного тарифа не может изменить мировые цены и улучшить ее условия торговли настолько, чтобы компенсировать негативное воздействие тарифа на экономику. Тариф либо перераспределяет доходы внутри экономики, либо ведет к прямым экономическим потерям. Никакого положительного экономического эффекта, ведущего к экономическому росту в тех или иных секторах, не возникает.

Введение импортного тарифа большой страной вызывает экономические эффекты, близкие экономическим эффектам, возникающим при введении такого тарифа малой страной. Исключением является эффект дохода, который в случае большой страны распадается на две части — эффект внутренних доходов, показывающий перераспределение доходов от потребителей к государству внутри страны, и эффект условий торговли, показывающий перераспределение доходов от иностранных производителей в бюджет большой страны в результате улучшения ее условий торговли.

Импортный тариф оказывает положительное воздействие на экономику страны только в том случае, если эффект условий торговли в стоимостном выражении больше, чем сумма потерь, возникающих в результате меньшей эффективности внутреннего производства по сравнению с мировым и сокращения внутреннего потребления товара.

Существует ряд специфических проблем, связанных с тарифами. Ставка тарифа может оказаться настолько высокой, что перекроет импорт вообще. Поэтому возникает проблема нахождения оптимального уровня тарифа, обеспечивающего максимизацию уровня национального экономического благосостояния.

Страны могут использовать тарифную квоту — разновидность переменных таможенных пошлин, ставки которых зависят от объема импорта товара: при импорте в пределах определенных количеств он облагается по базовой внутриквотной ставке тарифа, при превышении определенного объема импорт облагается по более высокой, сверхквотной ставке тарифа. Экспортный тариф, существующий в некоторых странах, играет в основном фискальную и балансировочную функцию.

Противники тарифов подчеркивают, что они в большинстве случаев снижают уровень экономического благосостояния страны и во всех случаях — мира в целом, ведут к торговым войнам, увеличивают налоговое бремя на потребителей, подрывают экспорт и сокращают занятость. Сторонники тарифов обосновывают их введение необходимостью защиты неокрепших отраслей национальной промышленности, стимулирования отечественного производства, увеличения доходов бюджета и защиты национальной безопасности.

Читайте также: