Пошлина за снятие обременения по ипотеке в мфц

Опубликовано: 02.05.2024

Погашение ипотечного кредита — важное событие. Но рассчитаться с долгом — половина дела. Нужно окончательно расторгнуть отношения с банком, то есть снять обременение на квартиру. Сделать это несложно

Рассказываем, как снять обременение с жилья.

Обременение на квартиру — частое явление. Обременение означает, что владелец не может распоряжаться своим имуществом в полной мере, например продать, завещать или подарить без согласия третьих лиц. Это ограничение прав собственника.

Обременение может быть добровольным или принудительным. В первом случае владелец сознательно лишает себя части прав на квартиру. Например, взяв кредит под залог. Во втором случае это происходит без его согласия, самый частый вариант — арест имущества.

Важно понимать, что при покупке недвижимости обязательства полностью переходят к новому владельцу.

Виды обременения

Что же может стать причиной для обременения? Есть несколько вариантов.

- Арест. Основанием могут быть тяжбы между родственниками или долги собственника. В таком случае квартиру нельзя продать, сдать, подарить или завещать до снятия ареста.

- Рента. Договор ренты обычно заключают пожилые люди с физлицом или компанией, которым они передают свою недвижимость в обмен на систематические выплаты либо пожизненное содержание. Пока в квартире живет получатель ренты, любые юридические действия возможны только с его согласия.

Как снять обременение после погашения ипотеки

Разберемся, как это сделать самостоятельно.

Документы для снятия обременения

- Справка о выплате ипотечного кредита. Когда вы полностью рассчитаетесь с банком, нужно написать заявление, чтобы получить справку о закрытии ипотеки.

- Закладная на квартиру. Документ обязательно нужно забрать. При заключении сделки кредитор взял в залог квартиру, купленную на ипотечные средства. Это своего рода страховка — если вся сумма не будет выплачена, имущество компенсирует потери.

Теперь банк обязан вернуть погашенную закладную на квартиру, то есть с отметкой об отсутствии кредитных обязательств.

Как снять обременение с квартиры: способы

Когда все документы собраны, есть два варианта снять обременение.

- На помощь приходят многофункциональные центры, для удобства лучше заблаговременно записаться на прием. Сотруднику МФЦ нужно будет представить паспорт собственника, полученную от банка погашенную закладную и заполненное заявление (его можно скачать и распечатать заранее).

В редких случаях залоговая отсутствует. Тогда документы подаются совместно с представителем банка-кредитора.

После приема документов выдается расписка. В ней, помимо перечня принятых бумаг, указан номер заявки, по которому можно отслеживать ее статус на сайте. Это занимает пять — десять рабочих дней.

- Подать заявление можно и на сайте Росреестра в личном кабинете. Для этого нужно иметь квалифицированную электронную подпись.

Как проверить отсутствие обременения

После получения подтверждения о снятии обременения необходимо это проверить через выписку ЕГРН. Это можно сделать либо на портале Росреестра, либо в МФЦ.

- На портале Росреестра в соответствующем разделе нужно ввести кадастровый номер или адрес квартиры. Заказанная выписка из ЕГРН придет в электронном виде на e-mail, указанный в заявке. Подобную услугу за определенную плату предлагают множество сайтов, но почти все они используют данные портала Росреестра.

- В МФЦ можно получить выписку из ЕГРН. Для этого нужны заявление на получение услуги, паспорт и квитанция об оплате госпошлины. Документ будет готов в течение пяти рабочих дней.

Комментарий эксперта

Елена Федорова, юрист в сфере земельных отношений, строительства и защиты прав обманутых дольщиков:

— Снятие обременения — несложная, стандартная процедура. Но порой трудности все же возникают.

Случается, что банк некорректно рассчитывает проценты, на кредитном счете остается пусть небольшой, но остаток. Постепенно на сумму начисляются пени и штрафы, и в результате добросовестный плательщик превращается в должника. При погашении кредита — как ипотечного, так и потребительского — важно незамедлительно получить подтверждение в банке об отсутствии задолженности, это избавит от трудностей в дальнейшем. При наличии такого документа отказать в снятии обременения могут лишь по формальному признаку: из-за отсутствия уплаты госпошлины или обращения ненадлежащего лица.

Заявление о снятии обременения должны подать все собственники помещений. Тот факт, что вы родственник собственника, не будет являться основанием для принятия от вас заявления.

Не следует затягивать с решением вопроса снятия обременения. Сбербанк данный процесс запускает автоматически — писать заявление, приходить в банк, Росреестр или МФЦ не нужно. Единственное, что необходимо проконтролировать, — наличие вашего актуального телефона в распоряжении банка. Если меняли номер, сообщите менеджеру ближайшего отделения.

Если у вас договор не со Сбербанком, не затягивайте. Снимите обременение и получите право свободно распоряжаться своей недвижимостью оперативно. Впоследствии может возникнуть ситуация реорганизации или ликвидации коммерческого банка, что существенно осложнит процесс, а может привести и к судебным спорам.

По итогу снятия обременения получите выписку из ЕГРН, она носит бессрочный характер. Регулярно заказывать выписку смысла не имеет, а вот подать в МФЦ заявление о запрете внесения изменений в ЕГРН без вашего личного присутствия желательно. Так вы обезопасите себя от потенциальных мошеннических действий, количество которых растет, и избавите от риска проведения регистрационных действий без вашей воли. Такое заявление государственной пошлиной не облагается.

Любой банк, выдающий вам ипотеку, получает залоговые права на приобретаемое вами имущество. Это называется обременение. Чтобы забрать у банка эти права, нужно не только погасить ипотеку, но и правильно снять обременение.

Как это сделать, чтобы квартира уже точно стала вашей, читайте в нашей новой статье.

Что такое обременение?

Обременение — это ограничение собственника в праве распоряжаться имуществом без согласия.

Это означает, что недвижимостью нельзя распоряжаться без согласия кредитной организации. То есть покупатель может спокойно пользоваться находящейся в ипотеке квартирой, а вот свободно распоряжаться ей — уже нет.

Обременение недвижимости бывает добровольным и принудительным

Пример принудительного обременения — это арест квартиры за долги.

Залог — это добровольное обременение. То есть собственник закладывает приобретаемое имущество, чтобы взять ипотеку.

Наличие даже добровольного обременения почти всегда влечет за собой определенные запреты, которые накладываются на собственника. Например:

- Заемщик может жить в своей квартире и ремонтировать ее, но не имеет права делать перепланировку, дарить, продавать или закладывать ипотечную квартиру без согласия банка.

- В квартире можно прописать близких родственников заемщика, но могут возникнуть сложности с регистрацией чужих людей (не являющихся членами семьи) без согласия банка.

- Не получится официально сдать квартиру на длительный (более 1 года) срок, если в договоре есть запрет на эти действия. Или уехать куда-то на длительный срок, не оповестив об этом банк.

По большому счету банк необходимо держать в курсе всех значимых событий, касающихся квартиры, и ничего глобального не предпринимать без его разрешения.

Когда можно снять обременение?

Когда покупатель полностью выплатит свой ипотечный кредит. Даже если вы сделали досрочное погашение и закрыли ипотеку раньше, чем планировали.

Обратите внимание! Это не происходит само собой.

После внесение последнего платежа с квартиры нужно СНЯТЬ обременение. Пошагово рассказываем, как это сделать.

Как снять обременение с квартиры: пошаговая инструкция

Существует 2 способа снять обременение: в МФЦ или онлайн на сайте Росреестра (но только если у вас есть квалифицированная электронная подпись). Если нет, то получится снять только через МФЦ.

ШАГ 1. Подготовьте все необходимые документы

После внесения последнего платежа нужно позвонить в банк и проконсультироваться на счет процедуры снятия обременения. Специалисты расскажут, какие документы вам понадобятся. Как правило, это справка о полном закрытии кредита (отсутствии задолженности) и погашенная закладная на квартиру (ее нужно заказать и подписать в банке).

Если у вас электронная закладная (их ввели с 1 июля 2018 года), аннулировать ее можно в интернете.

Если закладной нет, то сотрудник банка может поехать в МФЦ вместе с заемщиком для подачи совместного заявления на снятие обременения.

Дополнительно могут понадобиться:

- Паспорт заемщика, а также паспорта всех собственников, если их несколько. Для детей младше 14 лет — свидетельство о рождении.

- При подаче совместного заявления с банком нужны документы, удостоверяющие полномочия сотрудника и его паспорт.

- Копия кредитного договора.

- Документы на квартиру — оригиналы и копии договора покупки жилья.

ШАГ 2. Подайте документы на регистрацию

Отвезите собранные документы в МФЦ и отдайте их на государственную регистрацию прав собственности. Лучше всего записаться заранее через интернет, чтобы не стоять в очереди.

В МФЦ вам нужно будет написать заявление и отдать сотруднику документы. Если возникнут затруднения, специалист поможет заполнить все правильно. Вам выдадут опись документов и обозначат срок, в течение которого обременение снимут. Обычно на это уходит 5-10 рабочих дней.

ШАГ 3. Проверьте, что все хорошо

Для снятия обременения требуется внесение изменений в реестр недвижимости. За снятие обременения с жилья госпошлина не взимается, но новое свидетельство о регистрации права собственности не выдается.

Если вы хотите получить документ без пометки о залоге, можно заказать выписку через МФЦ на бумажном носителе, заплатив госпошлину 400 рублей. Или выписку из ЕГРН в электронном виде за 250 рублей. Документ обычно делают в течение 10-14 дней.

Или можно просто проверить, не наложено ли на квартиру обременение, на сайте Росреестра. Это бесплатно. Сделать это нужно примерно через неделю после подтверждения снятия обременения от МФЦ.

Погашение ипотечного кредита – очень важное и радостное событие. Но если Вы думаете, что рассчитавшись с долгом, можете жить спокойно, это не совсем так.

Вам необходимо еще полностью расторгнуть отношения с банком, а именно, снять обременение на квартиру. На самом деле, сделать это совсем не сложно. И мы Вам подробно об этом расскажем.

Обременение на квартиру – явление довольно распространенное, которое означает, что владелец квартиры не может распоряжаться своим имуществом в полной мере: продать, завещать или подарить без согласия на то третьих лиц. По сути, это определенное ограничение прав собственника.

Обременение бывает добровольным или принудительным. При добровольном обременении владелец сознательно лишает себя части прав на квартиру. Как вариант, Вы берете кредит под залог своей жилплощади. В случае принудительного обременения, это происходит без согласия собственника, например, наложение ареста на имущество.

Есть очень важный момент: если Вам удастся купить такое имущество, все обязательства полностью перейдут к Вам.

Каковы же причины для обременения и какие бывают виды? Рассмотрим самые распространенные.

Наложение ареста на квартиру. Основанием для такого решения могут послужить тяжбы между родственниками в попытке разделить имущество, или же, долги самого собственника. Если на квартиру был наложен арест, Вы не можете ее продать, подарить, завещать или сдать до того момента, как арест будет снят.

Рента . Существует также договор ренты, который, как правило, заключают пожилые одинокие люди с частным лицом или компанией. Этот договор предусматривает пожизненное оказание определенных услуг или совершение выплат в обмен на недвижимость. Пока получатель ренты проживает в квартире, все действия с ней возможны только при его согласии.

Аренда . Люди, снимающие квартиру, не могут распоряжаться ею, но имеют право жить до конца срока, указанного в договоре. Если арендный договор оформлен на год и более, зарегистрирован Росреестром, то пометка об этом есть в ЕГРН.

Дома, находящиеся в аварийном состоянии. Помещения в аварийных домах продать не представляется возможным.

Ипотека . В наше время – это самая распространенная причина обременения. Т.к. квартира находится в залоге у банка до полного погашения кредита, на нее накладываются определенные ограничения до момента полного его погашения.

Как же снять обременение с квартиры после полного погашения ипотечного кредита?

Существует несколько вариантов самостоятельного решения этой проблемы. Итак. Для начала, Вам необходимо собрать определенный пакет документов.

Справка о том, что Вы выплатили ипотечный кредит . После того, как Вы полностью выплатили кредит за квартиру, необходимо написать заявление для получения справки о закрытии ипотеки.

Закладная на квартиру . Это документ необходимо забрать в обязательном порядке. В момент заключения сделки кредитор взял в залог Вашу квартиру, купленную на ипотечные деньги. Это определенная страховка: в том случае, если Вы, по какой-то то причине, не сможете выплатить всю сумму, Ваше имущество компенсирует потери банка. После полной выплаты кредита, банк в обязательном порядке должен вернуть Вам погашенную закладную с отметкой о том, что все кредитные обязательства отсутствуют, и банк не имеет к Вам никаких претензий.

После того, как необходимые документы собраны, приступаем, непосредственно, к снятию обременения.

В этой процедуре на помощь Вам придут многофункциональные административные центры, на прием в которые Вы можете записаться заранее. При посещении МФЦ, нужно предоставить его сотруднику паспорт собственника, погашенную закладную, которую Вы получили от банка, и заполненное заявление, которое можно скачать и распечатать заблаговременно.

При отсутствии залоговой закладной, документы подаются совместно с официальным представителем банка-кредитора.

После того, как сотрудник МФЦ принял Ваши документы, он обязан выдать Вам расписку с перечнем полученных документов и номером Вашей заявки, по которому Вы сможете самостоятельно отслеживать ее статус на официальном сайте МФЦ. Вся эта процедура занимает от пяти до десяти рабочих дней.

Подать такое заявление Вы можете также на сайте Росреестра в личном кабинете, но для этого Вам необходимо иметь квалифицированную электронную подпись.

Как проверить отсутствие обременения

После того, как Вы получите подтверждение о том, что с Вашего имущество снято обременение, это обязательно нужно будет проверить через выписку ЕГРН на портале Росреестра или либо в МФЦ.

На портале Росреестра в определенном разделе Вам нужно будет ввести кадастровый номер или полный адрес Вашей квартиры. Выписка из ЕГРН придет в электронном виде на e-mail, который Вы укажете в заявке. Такую услугу можно получить на многих платных сайтах, но все они пользуются данными Росреестра.

В многофункциональном центре Вы можете также получить выписку из ЕГРН, нужно всего лишь написать заявление, предъявить паспорт и квитанцию о том, что Вы оплатили госпошлину. Выписка будет готова в течение пяти рабочих дней.

Елена Федорова, юрист в сфере земельных отношений, строительства и защиты прав обманутых дольщиков, так комментирует эту ситуацию:

— Снятие обременения – обычная, стандартная процедура. Но некоторые трудности, все же, могут возникнуть.

Бывает так, что банк может некорректно рассчитать проценты, и на кредитном счете останется остаток, даже если он совсем небольшой, на эту сумму начисляются штрафы и пени, в результате чего, добросовестный плательщик может превратиться в должника. При погашении любого кредита, как ипотечного, так и потребительского, необходимо в срочном порядке получить в банке документ о том, что у Вас не осталось никаких задолженностей, что избавит Вас от множества трудностей в будущем. При предоставлении этого документа Вам могут отказать в снятии обременения лишь по формальной причине: если у Вас отсутствует уплата госпошлины или начать процедуру пытается ненадлежащее лицо.

Заявление о снятии обременения с имущества подается всеми его собственниками. В том случае, если Вы – родственник собственника, заявление от Вас могут не принять.

Если у Вас договор со Сбербанком, то он запускает этот процесс автоматически. Вам не нужно писать заявление, приходить в МФЦ, банк или Росреестр. Нужно лишь проконтролировать, чтобы в распоряжении банка имелся Ваш актуальный номер телефона. Если Вы его меняли, следует сообщить об этом менеджеру в ближайшем отделении банка.

В том случае, если Вы заключали договор не со Сбербанком, затягивать не стоит. Снимите обременение как можно скорее, и получите недвижимость в свое полное распоряжение, т. к. впоследствии может возникнуть ситуация реорганизации или ликвидации коммерческого банка, а это может существенно осложнить процесс или привести к судебным спорам.

По факту снятия обременения с Вашего имущества, Вы получаете выписку из ЕГРН, которая носит бессрочный характер. Также рекомендуется подать в МФЦ заявление о запрете внесения изменений в ЕГРН без Вашего личного присутствия. Эта процедура обезопасит Вас от потенциального квартирного мошенничества и избавит от риска проведения регистрационных действий без Вашего ведома. Такое заявление государственной пошлиной не облагается.

Когда вы покупаете квартиру в ипотеку, она одновременно принадлежит вам и находится в залоге у банка — у вас есть право жить в ней, но вы не можете ее подарить или продать. Чтобы снять этот запрет, недостаточно выплатить всю ипотеку — нужно еще снять обременение.

Что такое обременение

Термин «обременение» означает любое ограничение прав собственника на использование недвижимости. Например, таким обременением может быть запрет на изменение данных по квартире в ЕГРН — в России все сделки должны быть зарегистрированы в этой базе данных. Поэтому иногда обременение еще называют «запретом на регистрационные действия».

Все обременения можно разделить на два вида:

- Принудительные. Например, когда квартиру арестовывают за долги.

- Добровольные. Например, когда человек сам отдает имущество в залог, чтобы взять деньги в долг.

Обременения, связанные с ипотекой, регулируются сразу несколькими статьями ФЗ №102 «Об ипотеке (залоге недвижимости)». Там прописаны все права и обязанности как владельца квартиры, так и залогодержателя, то есть банка. Например, по ст. 29 этого закона вы можете «извлекать из имущества, заложенного по договору об ипотеке, плоды и доходы». А в ст. 40 указано, что вы можете сдавать обремененную недвижимость в аренду, если иное не предусмотрено договором с банком.

В случае с ипотекой обременения должны быть сняты, когда вы выплачиваете весь кредит — не важно, в срок или досрочно.

Когда погашаете ипотеку досрочно, просите сотрудника банка рассчитать платеж с процентами не на день погашения, а на следующий день.

Так вы подстрахуетесь от возможных проблем. Например, через месяц после погашения может выясниться, что вы не выплатили кредит полностью, остались проценты за один банковский день.

Поэтому лучше переплатить за лишний день, но точно закрыть все долги.

Как можно снять обременение

Если кратко, то есть три пути избавиться от обременения.

Банк всё сделает сам. Есть кредитные учреждения, которые сами снимают обременение, заемщику достаточно погасить долг. Менеджер банка сам соберет документы и отправит их в Росреестр, а затем чиновники изменят данные в карточке квартиры в базе данных. Затем можно заказать выписку из ЕГРН, чтобы убедиться в завершении процесса.

В среднем снятие обременения в таком случае занимает порядка двух месяцев — месяц-полтора на сбор документов, еще 10 дней на работу Росреестра.

Банки не обязаны сами снимать обременение — уточните у ипотечного менеджера, как обстоят дела в учреждении. Если такой услуги нет, придется делать все самостоятельно.

Через интернет. Способ подойдет, если у вас есть квалифицированная усиленная электронная подпись — сейчас такая стоит порядка 4–7 тыс. руб.

В МФЦ. Подать документы и написать заявление можно в многофункциональном центре госуслуг в вашем регионе.

Как снять обременение самостоятельно

Если банк не снимает обременение сам, вы можете сделать это самостоятельно. Вот пошаговая инструкция.

Шаг 1. Соберите документы

Нужно получить в банке два документа.

Запросите справку о полном погашении кредита. Заявление пишется по форме банка. Проще всего передать запрос в тот же день, когда делаете последний платеж. Конкретных сроков выдачи таких справок закон не устанавливает, поэтому стоит руководствоваться общими принципами гражданского законодательства, — банк должен ответить в течение 30 дней. Если банк не захочет выдавать такую расписку, можно написать обращение в прокуратуру за восстановлением ваших прав по ст. 408 ГК РФ, или обратиться в суд.

Обычно справку выдают максимум в течение недели, обычно за 3 рабочих дня.

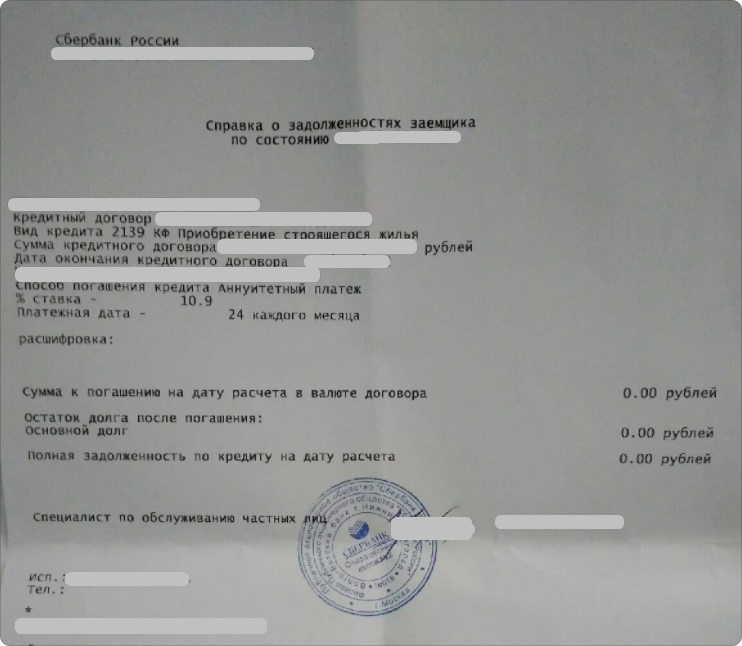

Так выглядит справка о погашении ипотеки в Сбербанке

Получите закладную на квартиру. Это документ, подтверждающий залог на недвижимость. На передачу закладной у банка также есть максимум месяц, поэтому пишите заявление на выдачу как можно раньше. Обычно закладную выдают в течение пары недель, но, например, из-за пандемии весной 2020 года процесс затягивался на несколько месяцев.

Проблемы с затягиванием сроков бывают из-за потери документа банком. Тогда менеджеры заказывают закладную в Росреестре или готовят копию сами.

Дубликат закладной должен быть приложен к кредитному договору — если банк не выдает документ, вы можете использовать эту копию.

Закладную и справку о погашении кредита банк должен выдать бесплатно.

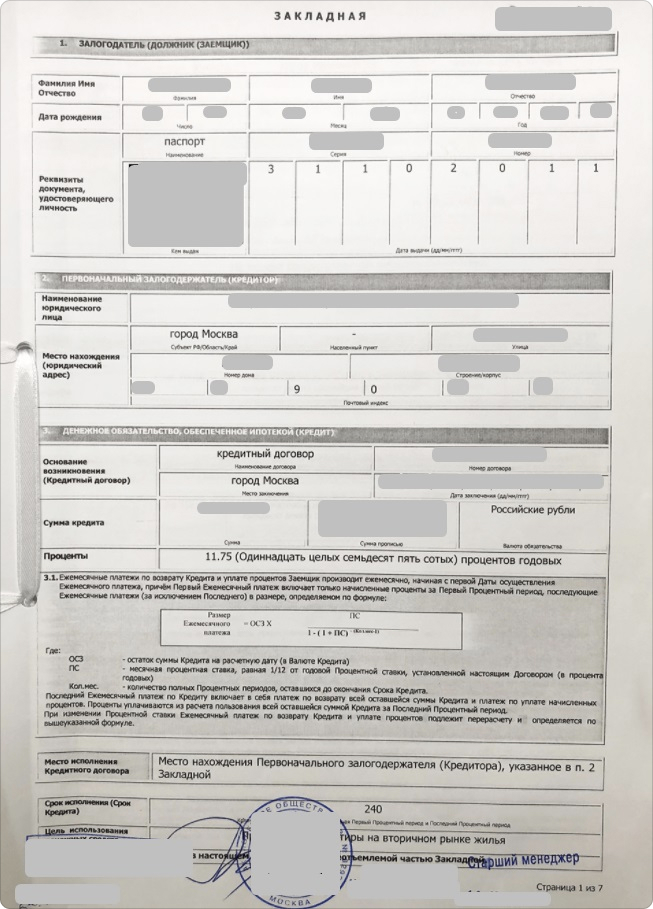

Так выглядит закладная из банка

Если вы взяли ипотеку после 1 июля 2018 года, процесс снятия обременения для вас упрощается — бумажные закладные для новых заемщиков больше не актуальны, они стали электронными. Такие документы подписываются электронной подписью, данные об этом вносятся в ЕГРН.

В таком случае запрашивать закладную не нужно — обременение прекращается после совместного заявления банка и экс-должника, плюс предоставления в Росреестр выписки по счету. Обычно в таком случае банк все делает сам, через онлайн-сервисы.

Шаг 2. Подайте документы

В отделении нужно заполнить заявление — бланк с пояснениями и образец выдадут специалисты МФЦ. Возьмите с собой паспорт.

Передайте справку, закладную и паспорт специалисту в МФЦ. Получите опись полученных документов.

Снятие обременения происходит в течение 10 рабочих дней.

Если банк не выдал вам закладную, то в МФЦ нужно идти с представителем банка — вы и менеджер пишите совместное заявление о снятии обременения. Это тоже бесплатно, но нужно заранее согласовать время с консультантом из ипотечного центра вашего кредитного учреждения.

Шаг 3. Получите документы

Результатом снятия обременения будет справка «Уведомление о погашении ограничения (обременений) права». О готовности сообщат или по смс, или звонком. Еще можно уточнить статус вашего обращения самостоятельно — позвонить на горячую линию МФЦ вашего региона.

Если в центре госуслуг вашего района длинные очереди, записаться на получение справки тоже лучше заранее — по телефону или через сервис бронирования МФЦ вашего района.

Как снимать обременение через интернет

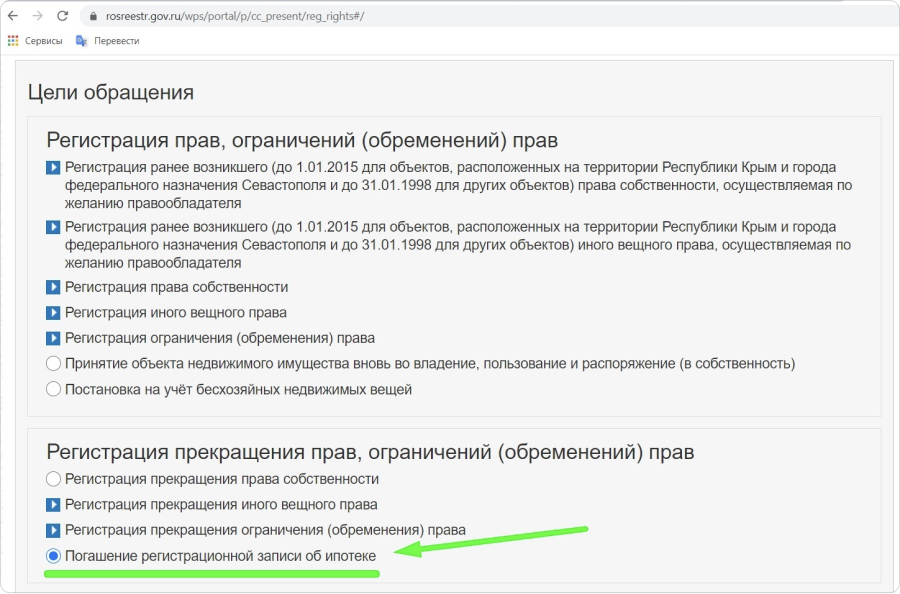

Вот как выглядит нужный пункт

Сроки на регистрацию снятия обременения те же — 10 дней.

Как снять обременение, если этим занимается банк

Это самый простой для заемщика путь — например, сейчас личного вмешательства владельца квартиры не требует «Сбербанк». После погашения долга вам придет смс и ссылка на личный кабинет в сервисе «Домклик», — там можно отслеживать процесс снятия ограничений.

В среднем подготовка и передача документов занимает до 30 дней. После вам придет смс о том, что обременений на квартире больше нет.

Как проверить, что обременение действительно снято

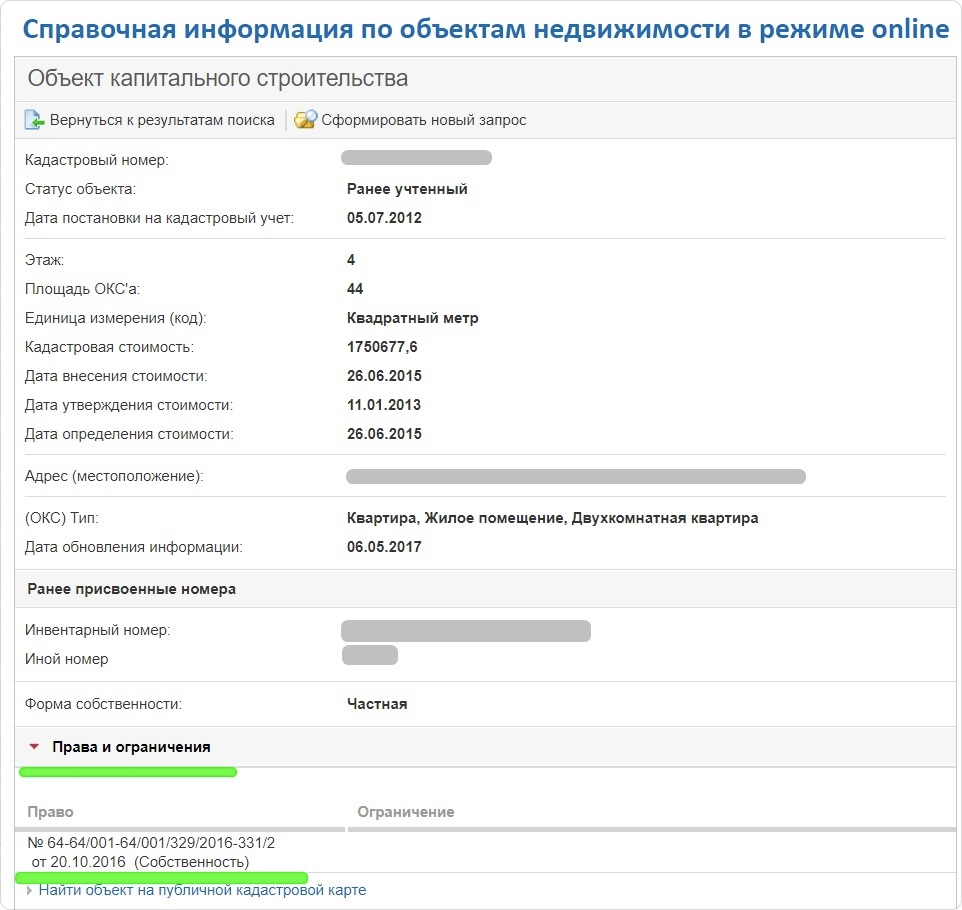

Самый простой путь — использовать бесплатный онлайн-сервис Росреестра. Искать квартиру можно по адресу или кадастровому номеру.

В сервисе видно, что никаких ограничений нет

Еще можно заказать выписку из ЕГРН — в ней будет вся информация о переходе прав на квартиру, в том числе и ограничения. Обратите внимание — данные в базе обновляются не сразу, поэтому справку лучше получать через 10–15 дней после снятия обременения.

Кратко — как снять обременение с квартиры

Сейчас банки чаще делают это сами, за 30–45 дней после погашения ипотеки. Вы можете сделать все сами, например, если кредитное учреждение такую услугу не предоставляет или сроки затягиваются.

- Закажите в банке справку о том, что полностью погасили ипотеку.

- Получите в банке закладную. Если купили квартиру после июля 2018 года, этот шаг можно пропускать, закладная выдается в электронном виде, ее погасит сам банк. Если банк не выдает закладную, можно использовать дубликат из вашего экземпляра кредитного договора.

- Обратитесь с документами в МФЦ вашего района. Там заполните заявление по шаблону — бланк выдадут специалисты центра. Если закладная электронная, в МФЦ нужно обратиться вместе с менеджером банка — пишется совместное заявление.

- Подождите 10 рабочих дней и заберите в МФЦ готовое уведомление о снятии обременения с квартиры.

Внимание! У вас сложный случай? В МФЦ отказывают или не оформляют услуги и документы? Эти и любые другие вопросы правового характера вы можете задать юридической службе-партнеру сайта MFCdoc.ru. Первичная консультация БЕСПЛАТНО — звоните:

- Москва и Московская область —

- Санкт-Петербург и Лен. область —

- Другие регионы —

Покупая жилье в кредит, сталкиваешься с множеством нюансов, одним из которых является регистрация закладной по ипотеке в МФЦ.

За границей регистрация ипотек в наше время очень популярна, чего не скажешь, к сожалению, о Российской Федерации. Именно поэтому важность данного вопроса немаленькая, ведь данный документ не распространен в банковской области нашей страны.

Многие из заемщиков не уведомлены обо всех функциях и предназначении закладной, именно поэтому перед оформлением ипотеки необходимо тщательно изучить все нюансы и пункты. Закладная – это очень ценный документ, который дает право на имущество и регулируется законом про ипотеки. Перед началом этой процедуры необходимо быть точно уверенным в своих возможностях выплаты данного кредита.

Процесс регистрации ипотеки в МФЦ — ответственный этап, в котором очень важно не сделать ошибку, т.к. существует огромное количество подвохов и нюансов, которые могут помешать данному процессу.

Что нужно для регистрации ипотеки?

Документы для регистрации ипотеки на квартиру в МФЦ необходимы следующие:

- Документ, удостоверяющий личность – паспорт;

- Договор ипотеки;

- Кредитный договор;

- Договор купли-продажи;

- Заявление с просьбой о регистрации прав на недвижимость;

- Акт приема-передачи;

- Квитанция об уплате государственной пошлины;

- Правоустанавливающие документы на недвижимость;

- Закладная;

- Отчет по оценке имущества.

В зависимости от ситуации, список документов может быть дополнен другими справками и бумагами.

При подаче документов на регистрацию ипотеки через МФЦ при себе обязательно должны быть копии всех перечисленных документов. После принятия полного комплекта документов вам обязательно должны выдать выписку с их перечнем, которая необходима будет в дальнейшем, поэтому к ее сохранению следует отнестись внимательно

Зарегистрировать документы можно, и прибегнув к помощи представителей, сделав на них доверенность.Преимуществом является то, что нет необходимости самостоятельно ходить по госучреждениям и стоять в очередях.

Очень важно знать, что закладная оформляется в единственном экземпляре, поэтому лучше всего сделать копию. Если вдруг она будет утеряна, то восстановить ее будет гораздо легче с помощью копии.

Основания для снятия обременение с жилья

Погашение регистрационной записи о том, что недвижимость находится под ипотекой требует выписки банка. В этом документе кредитор подтверждает, что больше не имеет финансовых претензий к заемщику. Непосредственной причиной для снятия обременения является:

- заявление от банка-кредитора или организации, которой он переуступил право требования по закладной;

- заявление кредитора и должника;

- закладная с отметкой банка о погашении долга (если банк отказал в проставлении отметки и возвращении закладной, ее можно стребовать через арбитражный суд);

- вступившее в законную силу решение суда об аннуляции ипотеки (копия резолюции);

- документ, подтверждающий право собственности, при реализации залогового имущества с торгов.

Для военной ипотеки предусмотрен дополнительный документ – соответствующее заявление от ФГКУ «Росвоенипотека».

Порядок снятия обременения с залогового жилья предельно прост и предполагает подачу одного из указанных документов в МФЦ или напрямую в Регпалату. Также необходимо предоставить паспорт или другой документ, удостоверяющий личность подателя.

Где снимается обременение

Снятие обременения проводится в том же органе, который зарегистрировал его наличие, то есть, в Росреестре. Однако решить вопрос можно не только через Регистрационную палату: популярным посредником стали многофункциональные центры (МФЦ), работающие по принципу «единого окна».

Какая роль отводится МФЦ

В 2021 году МФЦ помогают гражданам со сбором и подготовкой документов в электронном или бумажном виде. МФЦ не занимаются непосредственным внесением изменений в Росреестр – они всего лишь помогают сформировать пакет необходимых бумаг и передают его регистратору, избавляя заемщика от волокиты. Центры несут ответственность за предоставление государственной услуги в срок, оговоренный в законе.

Как снять обременение через МФЦ

Чтобы воспользоваться услугами МФЦ, необходимо запомнить простой порядок действий.

После выплаты всей суммы долга по ипотечному кредиту необходимо подать в банк заявление на выдачу закладной. Помните, что закладная хранится у кредитора до погашения последнего платежа, и после его внесения банк не имеет права задерживать документ. Обычно для его выдачи требуется 2-3 дня. Подождать дольше придется тем, чья закладная передавалась по переуступке – тогда имеет смысл обращаться напрямую к новому ее держателю. На возврат закладной банку по закону отводится 30 дней – по истечении этого срока можно смело подавать в суд.

Если закладная была утеряна или повреждена, допускается общий визит представителя банка и заемщика в местное отделение Регпалаты или МФЦ.

После подачи паспорта и закладной в МФЦ не забудьте получить расписку о том, что регистратор получил у вас оригиналы документов. В Регпалате они будут находиться не более 3-х дней – по окончании срока их можно будет забрать в МФЦ или напрямую. Сразу после погашения записи в Росреестре собственник квартиры получает право самостоятельно распоряжаться приобретенной недвижимостью.

Государственная пошлина и сроки в 2021 году

За погашение записи об ипотеке в Росреестре пошлину платить не нужно.

Сроки выполнения регистрационного действия отсчитываются со дня подачи последнего из необходимых документов. Стандартный срок составляет 3 дня, однако он может увеличиваться при участии заемщика в договоре долевого участия на жилье в новостройке или по причинам, зависящим от банка. Как правило, процесс снятия обременения занимает не более 2-х недель.

Как узнать снято ли обременение по ипотеке?

Поскольку Росреестр не уведомляет заемщика о погашении обременения, информацию можно получить в МФЦ или в Регпалате затребовав специальную выписку.

Кто может подавать документы

Законом не предусмотрено условие об обязательной подаче документов заемщиком – собственником квартиры. Осуществить все необходимые действия в МФЦ может и его представитель, у которого имеется подписанная должником и заверенная в нотариальном порядке доверенность. Доверенность может быть «одноразовой» и предусматривать только те действия, которые необходимы для изменения регистрационной записи.

Срок регистрации сделки по ипотеке

- Росреестру для наложения обременения на недвижимость положено от 5 до 30 дней:

- Информация об обременении нежилой недвижимости, хозпостроек, земельных участков должна быть записана в реестр в течение 15 дней.

- Жилые квартиры, дома, загородные дачи вносятся в реестр в течение 5 дней.

- Для снятия ипотечного обременения после подачи соответствующих документов необходимо 2 дня.

Срок регистрации ипотеки в МФЦ не может превышать 30 дней, а если требуется проверить подлинность поданных документов – 60 дней.

Основные нюансы

Возврат закладной по закону производится после полного погашения ипотечного кредита.

Прием бумаг для регистрации ипотеки в МФЦ Москвы проводится по записи на сайте необходимого многофункционального центра или по телефону МФЦ. Если необходимо, то сотрудник МФЦ всегда может грамотно и доходчиво проконсультировать по вопросу регистрации жилья.

Для того, чтоб зарегистрировать ипотеку, дается всего 5 дней. Если приобретается дом с участком земли, то срок может увеличиться до 14 дней. При регистрации ипотеки в МФЦ сроки разрешается увеличить еще на два-три дня, так как документация отправляется через курьеров.

Закладная по ипотеке, регулируемая законом про ипотеки, оформляется вместе с договором о кредите. Перед тем, как подписывать контракт, нужно досконально проверить каждый пункт. Это позволит избежать недоразумений, которые могут привести к серьезным последствиям.

Государственная регистрация закладной

Касательно государственной регистрации закладной, в законе сказано, что для придания данной бумаге ценности, достаточно лишь соблюдать все формальности во время ее составления между владельцем и банком. Государственная закладная регулируется законом об ипотеке, ознакомиться с которым настоятельно рекомендуется перед тем, как делать дальнейшие шаги.

Многие не знают о функциях и назначениях закладной, поэтому прежде чем оформлять ипотеку нужно досконально изучить этот вопрос. Закладная является ценной бумагой дающая право на имущество и регулируется законом. То есть с помощью данного документа банк подтверждает свои права на заложенное жилье в случае, если заемщик не способен погасить долг и нужно находить другие возможности для возврата кредита. Поэтому прежде чем начинать эту процедуру, нужно быть уверенным в возможностях погашения.

Зачем нужна закладая? Зарегистрировать закладную нужно в Росреестре через службу МФЦ

Оформление в Росреестре через МФЦ

Закладная по ипотеке оформляется сразу же с договором о кредите и регулируется законом. Прежде чем ставить свою подпись в контракте, необходимо проверить каждую позицию. Это позволит избежать противоречий, ведь несоответствие может привести к серьезным последствиям. В случае спорной ситуации, закладная находится в приоритете, а не ипотечный договор. Совершить регистрацию закладной можно в МФЦ (Многофункциональный центр) и там же получить консультацию по дальнейшим действиям.

Перечень документов для оформления залога:

- Паспорт;

- Оценка квартиры (ее стоимость);

- Договор о кредите;

- Договор долевого участия (ДДУ);

- Акт приема передачи.

В зависимости от ситуации, список документов может быть дополнен рядом справок и других бумаг. Также стоит отметить, что регистрация закладной в Росреестре является заключительной стадией при получении ипотечного кредита. Таким образом, процедура регистрации закладной является завершающей перед тем, как будет оформлена ипотека.

Срок регистрации закладной также стоит учитывать при оформлении ипотечного кредита по данной схеме. Обычно это занимает 30 дней (календарных), но в некоторых случаях может потребоваться больше времени.

Совсем иначе обстоит дело, когда речь идет о регистрации владельцев закладной, данная операция выполняется в течение одного дня после обращения.

Регистрации в Росреестре подлежит только закладная по ипотеке. Ипотечный договор и договор купли-продажи регистрации не подлежат

Сроки возврата и продажи закладной по ипотеке

Закладная должна быть возвращена клиенту в течение месяца после того, как был погашен долг по ипотеке. Однако чаще всего возврат бумаги происходит уже через несколько дней. В ситуации, когда банк не спешит отдавать документ в срок под разными и часто придуманными предлогами – необходимо обращаться в суд, так как это серьезное нарушение, которое регулируется законом Об Ипотеке. Возврат закладной по ипотеке законному владельцу– это важный и серьезный шаг, поэтому не стоит бояться доказывать свою правоту.

Стоимость регистрации ипотеки

Стоимость пошлины за регистрацию договора ипотеки составляет 1000 руб., если договор был подписан между физическими лицами или между физическим и юридическим лицом. Если же участниками сделки являются два юридических лица, то стоимость пошлины автоматически увеличивается и составит в этом случае 4000 руб.

Хочется отметить, что ипотечное обременение можно снять и до полного погашения кредита. Такая процедура возможна по решению суда или по обоюдной договорённости между заёмщиком и кредитором. Полная ликвидация банка также будет основанием для снятия обременения с закладного имущества, но только если права на ипотеку не были переданы другому финансовому учреждению.

МФЦ отказало или затягивает сроки? У вас есть жалоба или другая ситуация, требующая юридической помощи (не обязательно связанные с МФЦ)? Позвоните и получите консультацию юриста БЕСПЛАТНО!:

Читайте также: