Порядок оформления налоговых накладных

Опубликовано: 10.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Федеральной налоговой службы от 19 апреля 2021 г. № СД-4-2/5238 О примененении налогоплательщиками тех или иных форм или форматов транспортной накладной для документирования гражданско-правовых отношений, возникающих по факту перевозки грузов

Федеральная налоговая служба, рассмотрев обращение, сообщает следующее.

Согласно Положению о Министерстве транспорта Российской Федерации, утвержденному постановлением Правительства Российской Федерации от 30.07.2004 N 395, Министерство транспорта Российской Федерации является федеральным органом исполнительной власти в области транспорта, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию, в том числе в сфере автомобильного транспорта.

В связи с этим, оценка Федеральной налоговой службой правильности применения налогоплательщиками тех или иных форм или форматов транспортной накладной для документирования гражданско-правовых отношений, возникающих по факту перевозки грузов, а также принятие решений в отношении сроков действия того или иного порядка документирования грузовых перевозок в компетенцию Федеральной налоговой службы не входит.

В соответствии с пунктом 1 статьи 252 Налогового кодекса Российской Федерации (далее - НК РФ) расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Заключение договора перевозки груза подтверждается транспортной накладной (пункт 2 статьи 785 Гражданского кодекса Российской Федерации, часть 1 статьи 8 Устава Автомобильного транспорта (далее - УАТ)). Пунктом 2 статьи 8 УАТ установлено, что форма и порядок заполнения транспортной накладной устанавливаются правилами перевозок грузов. Постановлением Правительства Российской Федерации от 21.12.2020 N 2200 "Об утверждении Правил перевозок грузов автомобильным транспортом и о внесении изменений в пункт 2.1.1 Правил дорожного движения Российской Федерации" утверждена форма транспортной накладной (Приложение № 4). Соответственно, транспортная накладная является документом, оформленным в соответствии с законодательством Российской Федерации.

Таким образом, по смыслу статьи 252 НК РФ иные документы при отсутствии транспортной накладной могут быть расценены как документы, косвенно подтверждающие произведенные расходы.

Статьей 313 НК РФ предусмотрено, что основанием для принятия к налоговому учету расходов на перевозку грузов являются первичные учетные документы, то есть документы, подтверждающие изменение финансового положения контрагентов в результате заключения и исполнения договора перевозки.

Необходимо отметить, что транспортная накладная может быть применена как первичный учетный документ исключительно при наличии реквизитов, определенных статьей 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", то есть транспортная накладная по форме, утверждённой Постановлением Правительства Российской Федерации от 21.12.2020 N 2200, принимается к бухгалтерскому и налоговому учету при правильном заполнении раздела 16. При не заполнении данного раздела, транспортная накладная является документом, оформленным в соответствии с законодательством Российской Федерации и, согласно статье 252 НК РФ, подтверждающим затраты на перевозку. При этом для целей отражения в бухгалтерском и налогом учете на такую перевозку должен быть оформлен первичный учетный документ, отвечающий требованиям статьи 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете".

Вследствие этого, представление организациями документов, оформленных в соответствии с законодательством Российской Федерации в области транспорта, является достаточным условием для подтверждения правомерности признания расходов в целях налогообложения (при соответствующей цели их несения).

Вместе с тем, пунктом 6 Положения по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н, установлено требование отражения в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой). В силу этого, отступление налогоплательщика от установленных гражданским законодательством в конкретный момент времени требований в области оформления грузовых перевозок не может быть единственным условием, достаточным для признания неправомерным учета понесенных расходов в целях налогообложения. В таких случаях при проведении мероприятий налогового контроля налоговые органы будут учитывать всю совокупность конкретных обстоятельств, свидетельствующих о реализации налогоплательщиком своих прав по исчислению налоговой базы в пределах, установленных статьей 54.1 НК РФ.

Также следует отметить, что в целях обеспечения единства практики применения судами законодательства, связанного с договором перевозки автомобильным транспортом грузов, пассажиров и багажа и с договором транспортной экспедиции, в пункте 20 Постановления Пленума Верховного Суда Российской Федерации N 26 от 26.06.2018 "О некоторых вопросах применения законодательства о договоре перевозки автомобильным транспортом грузов, пассажиров и багажа и о договоре транспортной экспедиции", в частности, указано, что отсутствие, неправильность или утрата транспортной накладной сами по себе не являются основанием для признания договора перевозки груза незаключенным или недействительным. В этом случае наличие между сторонами договорных отношений может подтверждаться иными доказательствами (часть 2 статьи 67 Гражданского процессуального кодекса Российской Федерации, часть 5 статьи 71 Арбитражного процессуального кодекса Российской Федерации).

Таким образом, при разрешении спора о подтверждении перевозки суд будет оценивать доказательства по своему внутреннему убеждению, основанному на всестороннем, полном, объективном и непосредственном исследовании имеющихся в деле доказательств. Помимо этого, суд будет оценивать относимость, допустимость, достоверность каждого доказательства в отдельности, а также достаточность и взаимную связь доказательств в их совокупности.

| Действительный государственный советник Российской Федерации 2 класса | Д.С. Сатин |

Обзор документа

ФНС подготовила разъяснения об учете расходов на перевозку при наличии и отсутствии транспортной накладной.

Каждый бухгалтер сталкивался с «первичкой». Но однозначно определить, какие документы относятся к первичной документации, сложно даже профессионалам с многолетним опытом. Разный набор документов для бухгалтерского и налогового учета вносит еще больше неопределенности. Так что такое первичная документация в бухгалтерии и что нужно знать о ней? Разберем в статье.

Что такое первичная документация в бухгалтерии

Пример «первички» в бухучете — любой документ, подтверждающий сделки налогоплательщика. Речь идет о сделках, которые связаны с хоздеятельностью организации и имеют экономический смысл.

Вся первичная документация бухгалтерского учета описана в ФЗ №402-ФЗ «О бухгалтерском учете». Документы нужно собирать и оформлять в соответствии с этим законом, чтобы подтвердить расходы и доказать ФНС правильность расчета налоговой базы.

Составлять первичный документ нужно в момент осуществления хозоперации, так как документ подтверждают ее совершение. Как правило, это делает поставщик. Перечень первичной документации в бухгалтерии, сопровождающих сделку, зависит от типа сделки и может отличаться. Особо внимательно нужно относиться к документам по сделкам, в которых вы выступаете покупателем, так как это ваши расходы и вы больше поставщика заинтересованы в правильном оформлении документов. Налоговая может не зачесть «первичку» с ошибками.

Хранение первичных документов

Первичку нужно хранить минимум 5 лет. В этот период ФНС может в любой день запросить документы у вас или ваших контрагентов, чтобы провести проверку. Также документы понадобятся в случае судебных споров.

Раньше для хранения документов требовались стеллажи, папки и много бумаги. Теперь, чтобы освободить место в офисе и сэкономить время и деньги, перенесите архив первички в электронный вид. Бухгалтерские сервисы помогают систематизировать документы и хранить их сканы в электронном архиве — в таком и искать документы проще. В списке сервиса проще отслеживать нехватку первички, закрытие, оплату и документы по сделкам. Электронные документы заверяют электронной подписью.

Если у компании не будет первичного документа, срок обязательного хранения которого еще не истек, она получит штраф от 10 до 30 тыс. рублей. Другая проблема потери документов — невозможность учесть расходы для расчета базы по налогу. В этом случае налоговая доначислит налог, и компании придется доплачивать.

Первичные документы делятся по стадиям бизнеса

Все сделки компании можно разделить на три этапа:

Первый этап — договор об условиях сделки. Его результатом будет договор и счет на оплату.

Второй этап — оплата по сделке. Первичные документы, подтверждающие оплату:

- Наличные расчеты — кассовый чек, квитанция к приходному кассовому ордеру, бланк строгой отчетности. Организации редко рассчитываются между собой наличкой, так как суммы расчетов через кассу ограничены суммой 100 тыс. рублей. Обычно наличными деньгами получают авансы или подотчетные деньги сотрудники.

- Электронные расчеты, включая эквайринг, платежные системы или перечисления с расчетного счета — выписка с банковского счета.

Третий этап — получение продукции. Требуется подтверждение факта получения покупателем товара или услуги, а продавцом — оплаты. Без подтверждающих документов налоговая не позволит учесть потраченные средства в расходах. Получение подтверждается:

- товарной накладной;

- товарным чеком;

- актом выполненных работ или оказанных услуг.

Первичная документация в бухгалтерии список документов 2020

Сделки в разных компаниях существенно отличаются. Несмотря на это, есть перечень первичной документации, которая обязательна в бухгалтерии:

- Договор.

- Счет на оплату.

- Платежные документы: кассовые чеки, бланки строгой отчетности.

- Товарная накладная.

- Акт выполненных работ или оказанных услуг.

- Счет-фактура.

Этот список документов по сделкам не исчерпывающий, он может расширяться в зависимости от видов операций и особенностей учета в организации.

Формирование первичной бухгалтерской документации

Правила ведения первичной документации допускают составление ее по самостоятельно разработанным или унифицированным формам (ст. 9 № 402-ФЗ). Но помните, что юридическую силу имеет только документ, содержащий все необходимые реквизиты:

- Название документ.

- Дата создания.

- Наименовании организации или имя предпринимателя составителя.

- Содержание документа или хозоперации.

- Натуральные и денежные показатели.

- Данные ответственных лиц.

- Подписи сторон.

Формы первички, которые использует организация, закрепляются в учетной политике. В процессе работы может возникнуть потребность в обновлении или дополнении форм — это тоже фиксируется в учетной политике.

Рассмотрим первичные документы подробнее.

Договор

При заключении сделки стороны заключают между собой договор, в котором оговаривают все условия и детали будущих хозяйственных операций: сроки отгрузки товара, выполнения работ или оказания услуг, время для оплаты, способ расчетов и т.п.

Дополнительно в договоре фиксируются данные о предмете сделки и цене. Права и обязанности сторон тоже нужно прописать, чтобы в суде было легче урегулировать возможные споры.

Оптимально, если каждая сделка оформлена отдельным договором. Но компании нередко заключают с постоянными контрагентами один общий договор на ряд однотипных сделок сразу. Оформите два экземпляра договора с печатями и подписями сторон на каждом.

Письменная форма договора нужна не всегда. Например, для сделки по купле-продаже подтверждающим заключение документом выступает кассовый или товарный чек.

Счет на оплату

Счет на оплату — это документ, в котором продавец устанавливает цену на свои услуги или товары.

Покупатель соглашается с условиями поставщика в момент совершения оплаты. Законодатель не устанавливает форму счета, поэтому каждая компания составляет его по-своему. В счете прописывают условия сделки, сроки, порядок оплаты и поставки и т.д.

Подпись директора или главбуха на этом документе не обязательны (ст. 9 № 402-ФЗ). Но чтобы со стороны налоговой или контрагентов не возникало вопросов, лучше ими не пренебрегать. Счет на оплату не дает возможности предъявить требования поставщику — в нем лишь фиксируется цена покупки. Покупатель же сохраняет за собой право требовать возврата денег в случае нарушения условий договора или незаконного обогащения поставщика.

Платежные документы: кассовые чеки, бланки строгой отчетности (БСО)

Первичные документы из этой группы подтверждают факт оплаты полученных покупателем товаров или услуг.

К ним относятся кассовые и товарные чеки, платежные поручения и требования, бланки строгой отчетности. Платежку покупатель получает в банке, когда оформляет оплату безналичным платежом, а платежное требование может выставить поставщик. Товарный или кассовый чек поставщик выдает покупателю, когда тот оплачивает товар наличными деньгами.

Товарная накладная или товарный чек

Товарные чеки оформляют в двух случаях: при продаже товара физлицами или при продаже физлицам.

Товарные накладные, как правило, используют организации для оформления реализации товаров и их дальнейшего оприходования покупателем.

Как и договор, товарную накладную составляют в двух экземплярах. Один остается у поставщика, чтобы подтвердить передачу товаров, а второй получает покупатель для подтверждения оприходования.

Данные в накладной и счете-фактуре должны совпадать.

Лицо, которое отпускает товар, проставляет в накладной свою личную подпись и печать компании. А покупатель также заверяет документ подписью и печатью.

Акт оказанных услуг (выполненных работ)

Акт — это первичный документ для двух сторон, который служит подтверждением факта заключения и исполнения сделки, ее стоимости и сроков исполнения.

Его может составить заказчик или исполнитель. У каждой стороны есть свой экземпляр, который служит подтверждением того, что стороны не имеют претензий друг к другу и признали услугу и оплату за нее соответствующей договору.

Счет-фактура

Счет-фактура нужен для принятия НДС к вычету. Обычно они являются сопутствующим документом к товарной накладной или акту. Встречаются и счета-фактуры на авансы.

- данные продавца и покупателя;

- информацию о товаре, его стоимости и количестве;

- подписи ответственных лиц.

Фактуру обязаны выписывать все организации и предприниматели на ОСНО и другие, работающие с НДС.

- Как заполнить налоговую накладную

- Как заполнять товарно-транспортные накладные

- Как оформить товарно-транспортную накладную

- Заполнение налоговой накладной и расчета корректировки к ней

- Как заполнить декларацию по НДС 7 раздел

- Как уплачивать НДС в бюджет

- Как заполнить налоговую декларацию

- Как заполнить декларацию по интернету

![Как заполнить декларацию по интернету]()

- Как заполнить налоговую декларацию для ООО

![Как заполнить налоговую декларацию для ООО]()

- Как заполнить декларацию в налоговой инспекции

![Как заполнить декларацию в налоговой инспекции]()

- Как заполнить новую налоговую декларацию

![Как заполнить новую налоговую декларацию]()

- Как заполнить декларацию на возврат налогов

![Как заполнить декларацию на возврат налогов]()

- Как заполнять налоговую декларацию по УСНО

![Как заполнять налоговую декларацию по УСНО]()

- Как заполнять декларацию по подоходному налогу

![Как заполнять декларацию по подоходному налогу]()

- Как оформить торг 12

![Как оформить торг 12]()

- Как заполнить требование накладную

![Как заполнить требование накладную]()

- Как правильно заполнить форму Р21001

![Как правильно заполнить форму Р21001]()

- Как заполнить декларацию по единому налогу

![Как заполнить декларацию по единому налогу]()

- Как заполнить декларацию по налогу на прибыль организации

![Как заполнить декларацию по налогу на прибыль организации]()

- Как заполнить налоговую декларацию с применением УСН

![Как заполнить налоговую декларацию с применением УСН]()

- Как заполнить налоговую декларацию за год

![Как заполнить налоговую декларацию за год]()

- Как заполнить декларацию налоговому агенту

![Как заполнить декларацию налоговому агенту]()

- Как заполнить налоговую декларацию на доходы физических лиц

![Как заполнить налоговую декларацию на доходы физических лиц]()

- Как заполнить налоговую декларацию на вмененный налог

![Как заполнить налоговую декларацию на вмененный налог]()

- Как заполнить декларацию на недвижимое имущество в 2017 году

![Как заполнить декларацию на недвижимое имущество в 2017 году]()

- Как заполнить декларацию в электронном виде

![Как заполнить декларацию в электронном виде]()

- Как заполнять налоговую декларацию

![Как заполнять налоговую декларацию]()

- Как заполнить налоговую декларацию для физлиц

![Как заполнить налоговую декларацию для физлиц]()

После принятия Правил перевозки стали постоянно возникать вопросы о порядке и правильности оформления новой формы транспортной накладной.

Как уже было сказано в предыдущей статье, накладная подтверждает заключение договора перевозки груза.

Транспортная накладная, если иное не предусмотрено договором перевозки груза, составляется на одну или несколько партий груза, перевозимую на одном транспортном средстве, в 3 экземплярах (оригиналах) для грузоотправителя, грузополучателя и перевозчика. Существует принцип, согласно которому на одну машину составляется одна накладная. Однако если одним транспортным средством осуществляется доставка груза нескольким грузополучателям, необходимо составлять накладную на партию груза для каждого грузополучателя отдельно.

По умолчанию транспортная накладная заполняется перевозчиком и грузоотправителем. То есть форма документа составлена под условие, когда грузоотправитель и заказчик перевозки совпадают. Однако договором перевозки стороны вправе изменить порядок заполнения накладной и полностью возложить обязанность по ее заполнению на перевозчика.

Заказ (заявка) подается заказчиком перевозки перевозчику. Последний обязан рассмотреть заказ (заявку) и в срок до 3 дней со дня его принятия проинформировать заказчика перевозки о принятии или об отказе в принятии заказа (заявки). Причем необходимо письменное обоснование причин отказа.

Форма заказа (заявки) Правилами перевозки не предусмотрена, но стороны вправе утвердить ее самостоятельно. Изначальное оформление транспортной накладной осуществляется перевозчиком на основании заявки. Следовательно, заявка должна содержать в себе все необходимые для заполнения накладной и расчета стоимости перевозки сведения.

Предлагаем использовать следующую форму заказа (заявки).

При принятии заявки (заказа) перевозчик в п. 9 ТН «Информация о принятии заказа» ставит отметку о принятии заказа, подпись и печать.

При рассмотрении заказа (заявки) перевозчик по согласованию с заказчиком определяет условия перевозки груза. Он заполняетпункты 8-11, 13, 15 и 16 (в части перевозчика) транспортной накладной.

Грузоотправитель (заказчик перевозки) заполняет п. 1-7, если иное не предусмотрено договором перевозки (или заказом). В договоре можно прописать, что указанные пункты накладной заполняет сам перевозчик по данным заказа (заявки). Графы в п. 6 и 7 ниже адреса приемки и отгрузки не заполняются при составлении транспортной накладной. Эти графы заполняются в процессе приемки и сдачи груза представителями грузоотправителя и грузополучателя.

Заказчик перевозки и перевозчик в п. 16 проставляют дату составления накладной, подписи и печати. Это означает согласование сторонами всех условий перевозки.

В п. 6 «Прием груза» грузоотправитель ставит подпись и печать. Перевозчик (водитель) по завершении погрузки подписывает накладную в п. 6. В случае необходимости он указывает в п. 12 свои замечания и оговорки при приеме груза.

В п. 7 «Сдача груза» грузополучатель ставит подпись и печать. Перевозчик (в лице водителя), сдавший груз грузополучателю, ставит подпись.

Во всех незаполненных графах необходимо ставить прочерк (можно ручкой).

Если транспортную накладную подписывают представители по доверенности, то печати могут отсутствовать.

Указанный выше порядок заполнения транспортной накладной не учитывает многих реалий, складывающихся на практике, как то:

- заказчик перевозки не является грузоотправителем;

- заказ на перевозку поступает по электронной почте или факсу, и у заказчика перевозки нет возможности оформить накладную и подписать ее.

Допустим, заказчик и перевозчик не могут оперативно подписать накладную, как и происходит в большинстве случаев. В данной ситуации необходимо закрепить обязанность по заполнению накладной за перевозчиком на основании заказа.

Согласование условий перевозки осуществляется по факсу или электронной почте. Тогда перевозчик направляет заполненную накладную со своей подписью и печатью в сканированном виде по электронной почте или копию по факсу заказчику для оформления с его стороны.

Однако оформленная таким образом накладная вызовет вопросы у налогового органа. По этой причине окончательный экземпляр документа со всеми отметками о приемке груза к перевозке и доставке его грузополучателю следует в обязательном порядке отправлять заказчику почтой (дублировать по факсу или электронной почте). Кроме того, полностью оформленная накладная с отметкой грузополучателя является подтверждением выполнения перевозчиком своих обязательств.

Транспортная накладная должна быть полностью оформлена и в оригинале присутствовать у заказчика перевозки, грузоотправителя, грузополучателя и перевозчика.

Представляем алгоритм заполнения применительно к трем возможным ситуациям.

Заказчиком перевозки является грузоотправитель (под данный случай подготовлена форма транспортной накладной и составлены Правила перевозок)

В процессе работы хозяйственные субъекты совершают и регистрируют множество операций. Свидетельством этого выступают многочисленные документы. Одним из них является расходная накладная. Обязанность по ее оформлению регламентируется законом, так как это первичная документация. Она предназначается и для отчетности в контролирующих органах. Все проводимые операции отражаются в бухгалтерском и налоговом учёте. Потому знание процессуальных аспектов для составления подобных бумаг должно быть у каждого ответственного в этом вопросе лица.

Для чего используют

Оборот ТМЦ в процессе их передвижения и реализации заверяется документально. Именно для этого используется такой товаросопроводительный документ (наряду с прочими). Для продавца он отражает расходные операции, а для покупателя – приходные.

Эта документация то, что продукция была отпущена, а также он является обоснованием для ведения учетных действий: списание излишков со складов, учет проданных единиц. Главное назначение — учет передвижений ТМЦ в пределах хозяйственного субъекта (между цехами и отделами), а также при продажах контрагентам. Корректно оформленные РН подтверждают конкретику по валовым расходам при расчете налогов.

Такая бумага выступает обоснованием для осуществления транзакций по договору сотрудничества. Но не отражает проведенную оплату, поскольку не содержит сведения о внесении денег в кассу или их переводе на счёт поставщика. Интересно в связи с этим, чем отличается расходная накладная от товарной.

Кто должен оформлять документ

Составлением занимается уполномоченное лицо. Зачастую это сотрудник бухгалтерии. Как именно будет именоваться должность не столь важно. Главное, чтобы человек имел знания и полномочия в рамках своей деятельности на это. Также эти обязанности делегируются работникам склада (кладовщики и менеджеры), завхозам и пр. Со всеми такими сотрудниками у работодателя должны иметься подписанные соглашения об ответственности, доверенности. То есть это материально ответственная кадровая единица. При использовании некорректной РН стоимостные обозначения указанных в ней ТМЦ исключаются из перечня валовых расходов при проверке государственными органами. Это приводит к назначению лишних штрафных санкций и налогообложению.

Заниматься этим может и непосредственно руководитель. Тогда ему не потребуется оформление дополнительных соглашений и договоренностей со своими подчиненными.

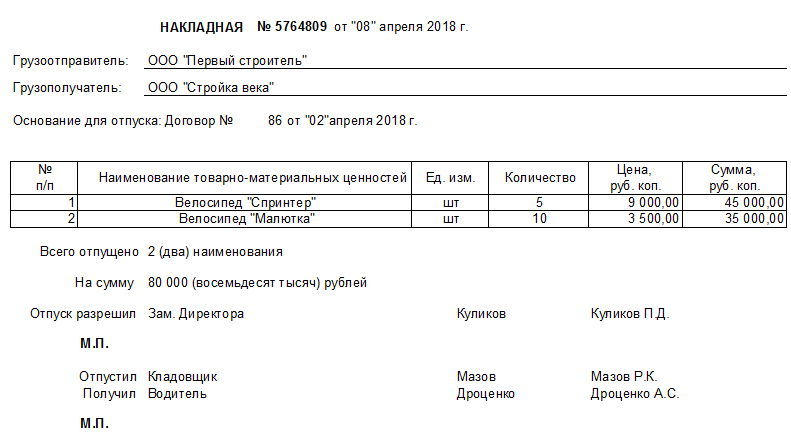

Образец заполнения расходной накладной

Она необязательно должна быть оформлена на А4. Если в ней содержится мало сведений, то достаточно листа и гораздо меньшего формата (А5, А6). Единой обязательной формы не существует, но составление регламентируется общими принципами деловой переписки и ведения первичного учета для фиксации хозяйственных операций.

Посередине указывается название документа с нумерацией и датировкой.

Затем по тексту;

- Инфосправка о грузополучателе и грузоотправителе.

- Прописывается основание для отпуска.

- Вставляется табличка с: № п/п, наименование ТМЦ, ед.изм, кол-во, цена и обобщенная сумма (ее можно сделать в Word или Excel).

- Сведения из таблицы подытоживаются: сколько и на какой суммарный итог было отпущено товара.

- Затем идут подписи тех, кто одобрил операцию (директор), фактически совершил выдачу (кладовщик), принял имущество на время (водитель).

Если компания использует самостоятельно выдуманный образчик, то ознакомление с примерами в заполненном виде помогает лучше понять целесообразность включения той или иной информации. Возможность ее сокращения или расширения содержания при необходимости. Образец заполнения расходной накладной допустимо скачивать в свободном доступе.

Оформление документа

Выпуск осуществляется в количестве 2х идентичных копий. Один нужен реализующей стороне, а второй принимающей (и выкупаемой). РН разделяется на три принципиальных информационных блока.

Хотите внедрить «Склад 15»?

Получите всю необходимую информацию у специалиста.

Подробная или более объемная версия содержит следующие данные:

- Номер документа и дата его составления. Название организации-отправителя и компании-получателя (в том случае, если один из них является физическим лицом или индивидуальным предпринимателем, указывается его Ф. И. О.). Если если между взаимодействующими сторонами существует какая-либо доверенность, то она также прописывается в этой части.

- Эта часть, как правило, формируется в табличном виде и содержит подробную информацию об отпускаемых ТМЦ: наименование, количество штук, стоимость и т.д. Размер таблицы зависит от того, как много параметров в ней указано. Дополнительно можно прописать условия хранения, упаковку и иные сведения.

- Заключительная глава бланка включает в себя общую стоимость и количество товарных единиц. Все эти данные берутся из таблицы предыдущей части.

Важно помнить о том, что на всех экземплярах документации должны быть настоящие подписи материально ответственных лиц, которые участвуют в процессе.

Для чего она нужна расходная накладная

При соблюдении принципов формулировки, использования, учета гарантируется отсутствие убытков (по документам). Как в процессе функционирования субъекта, так и после итоговых проверок и подведения итогов за определенный временной период. Она требуется для акта по передаче ценностей. И необязательно в виде их продажи приобретателям. Хотя и эта ситуация действительно допустима. Тогда есть прямое сходство с товарным документом.

Взаимоотношения между продавцами и покупателями (неважно это юрлица или ИП) реализуются с безусловным оформлением обсуждаемых РН. Занимается этим в описываемом случае сторона, получающая финансовую прибыль. После заполнения происходит подпись сначала поставщиком, а затем получателем. Именно представленная бумага будет в будущем служить основанием для формирования бухгалтерской отчетности. В том числе и акта списания отданной в распоряжение клиентуры продукции. Расходная накладная — это документ на расход и приход в описываемых обстоятельствах.

Но универсальный характер рассматриваемой здесь бумаги выражается в разрешении применять ее даже при отдаче ТМЦ в пределах одной организации, то есть на рабочие цели (между отделами, структурами и сотрудниками). Так фиксируется выдача со склада без оплаты.

Нормативная база

Российские законы регламентируют документооборот таких «расходников» в общих чертах. На заметку можно взять письмо Комитета по торговле №1-794/32-5 от 96 г. Здесь в п.2.1.2 говорится о передвижении товаров от продавцов к покупателям, что сопровождается соответствующей документацией. В п.2.1.9 утверждается, что обсуждаемая РН востребована и для самого приобретателя при возвращении выкупленного из-за его несоответствия заявленным характеристикам, количеству или качеству. В п.2.2.4 определяется потребность в ней при выдаче продукции работникам того же предприятия.

Правила формулирования первичных документов регулирует Госкомстат. Но с 2013 года по ФЗ №402 (обновившем закон №129 «О бухучете») применение типовых формуляров стало рекомендацией. То есть хозяйственные субъекты могут разработать собственные образчики. Но их следует утвердить внутриорганизационно. Многим компаниям проще использовать придуманные ранее на государственном уровне бланки ТОРГ-12 и ТОРГ-14.

То есть законодательная база устанавливает 3 основных типа обсуждаемых «расходников»:

- документация для оформления передачи товара от поставщика к потребителю либо при возникновении претензий;

- для подтверждения перехода ТМЦ в распоряжение клиента, наделяемого при этом правом их последующей перепродажи;

- для отражения процесса выдачи со склада ценностей в рамках предприятия и для продолжения его стабильной работы.

Порядок формирования

В физическом (бумажном) варианте создать расходную накладную по шаблону не составляет большого труда. Но в профессиональной бухсреде популярны программные версии 1С. Актуализируется вопрос, как провести эту работу в программе.

Пример пошаговой инструкции для создания нужного документа в 1С 8.2:

- Открываем главное меню и отмечаем раздел «продажа».

- Выбираем пункт «Реализация товаров и услуг».

- Дальше отмечаем тип операции и вписываем оставшиеся данные: информация о получателе, месте отгрузки и договоре поставок.

- Следующая после этого табличка пополняется информацией о реализуемых имущественных ценностях (с количеством) и номенклатуре. Расчет будет произведен автоматом.

- Указываем дополнительные сведения при необходимости.

- Далее кликаем по кнопке «записать».

- Остается воспользоваться опцией распечатки.

Сохранение отражается в соответствующем журнале.

Для максимальной оптимизации различных рутинных операций и процессов компании можно подобрать софт от «Клеверенс». Подходящее решение для бизнеса вы найдете у нас на сайте. Например, такой софт как «Склад 15» поможет автоматизировать рутинные складские операции — приход, подбор заказа, инвентаризация, работа с ячейками и т. д. Используется совместно с терминалами сбора данных, где есть встроенные сканеры штрихкода.

Унифицированный образец бланка расходной накладной

Подходящие формы ТОРГ-12 и ТОРГ-14 содержат все нужные реквизиты. Но предприятия наделяются правом сокращать или дополнять унифицированный формуляр по своему желанию. Тогда образчик подлежит утверждению руководством и можно применить его в качестве официальной первичной документации.

Проследите, чтобы здесь имелось:

- полные сведения о продавце и покупателе;

- виды товара с указанием важнейших сведений;

- итоговый результат сделки;

- перечисление ответственных лиц по ней;

- печати организаций (рекомендация).

Преимущества использования ТОРГ-12 многочисленны. Формуляр привычен и понятен, отвечает требованиям нормативных актов. Четко отображает факт получения или отгрузки ТМЦ за денежное вознаграждение. Служит обоснованием принятия НДС и подтверждает истечение гарантийного срока.

ТОРГ-14 также помогает отпускать товар материально ответственным персоналом. По окончании рабочей смены реализатор сдает текущую выручку в кассу. Сюда включаются сведения о ее размере и об остатках нереализованных товарных единиц.

Как заполнить документ: алгоритм

Можно использовать заполненный бланк расходной накладной для примера.

- Делается в двух экземплярах для обоих фигурантов.

- Подписание представителями сопровождается расшифровкой.

- При осуществлении по РН выдачи ТМЦ нужно указывать основание.

Эта бумага обычно составляется раньше, чем доверенность на получение товара. Поэтому сначала прописываются реквизиты по договору поставки. А при доставке продукции сюда вписываются и новые сведения.

Если прикладываются дополнительная документация, то в первичном документе имеется на это указание. При прописывании номера самой расходной накладной и даты ее создания, последняя должна совпасть с моментом отгрузки, если не было других договоренностей между заказчиком и поставщиком. Заблаговременное составление (то есть задним числом) не возбраняется для простановки всех заключительных и недостающих сведений в момент сделки. Чаще всего РН в организации формируются по окончании смены отвечающих за это работников или по итогам операционного дня.

Хотите внедрить «Магазин 15»?

Получите всю необходимую информацию у специалиста.

Лица, подписавшие бумагу, несут ответственность даже в рамках уголовного законодательства. Например, при хищениях или краже злоумышленниками. Поэтому стоит отслеживать наличие всех пунктов (в том числе и росписей). Заполнить расходную накладную по онлайн-образцу несложно. Всплывает вопрос о дальнейших шагах при получении РН.

Хранение и принятие к учету

Оформлять и сохранять бумаги можно в двух вариантах: электронном и физическом. В первом случае это архивирование документов. Причем архив может быть по текущим операциям или проведенным несколько лет назад. Для удобства последний складируется отдельно, а первый находится под рукой.

Срок хранения бухгалтера начинают отсчитывать по окончании отчетного промежутка времени. Для его определения стоит обратиться к ст. 17 ФЗ 402. При инициировании судебных разбирательств по поводу начисления налогов и штрафов по обязательствам с двух сторон документация сохраняется до тех пор, пока суд не вынесет окончательное решение.

Оформление оприходования накладных, полученных покупателями, происходит с помощью проставления штампа и перенесения данных в бухгалтерские журналы, книги. Поступающие товары приходуются в завершающий день их приемки по таким признакам, как количество и качество.

Как осуществлять хранение распечатанных оригиналов это проблематика для частного решения. Зачастую применяют технику раскладки в хронологическом формате по месяцам. Прошедший период можно прошить (например, годовой). Необходимости повышенных мер безопасности здесь нет. То есть использование сейфов нецелесообразно.

Разница форм расходной и товарной накладной

Оформление товарной документации происходит до отправки заказа покупателем, но оформляется на месте. Это позволяет зарезервировать ТМЦ до приезда такого приобретателя, так как ТН подтверждает факт поставки заказанной продукции. Здесь прописывается: название (вид) товара, его цена, количество и обобщенная стоимость, реквизиты обеих сторон, наименование должностей и подписи причастных лиц, печати предприятий. Оформление также происходит в двух экземплярах.

Общим признаком рассматриваемых документов выступает то, что они сопровождают передвижение имущества от одного пункта до другого. Они являются частью бухгалтерского учета, но при этом далеко не идентичны. РН отличается тем, что может эксплуатироваться для внутреннего перемещения ценностей (между работниками и структурными подразделениями). А упомянутая здесь «альтернатива» применима исключительно при реализации ТМЦ сторонним приобретателям.

Мы рассмотрели, что такое расходная накладная и для чего она нужна. Главный вывод заключается в том, что документ крайне удобен для использования в различных ситуациях, чем подтверждает свою универсальность. Разрешается применять для формирования документации стандартизированные формуляры или придумывать собственные. Но они должны соответствовать правилам делового документооборота и в целях защиты интересов обеих сторон обязательно содержать некоторые информационные разделы.

Читайте также: