Понятие и значение налоговой модели

Опубликовано: 26.04.2024

1.1 Сущность и принципы построения налоговой системы РФ

Налогообложение – это закрепленная действующим законодательством процедура установления, взимания и уплаты налогов и сборов. Эта процедура в Российской Федерации регламентируется законодательством о налогах и сборах, представляющим собой упорядоченную систему норм и правил, содержащихся в законах и регулирующие отношения в сфере налогообложения.

Основным документом в законодательстве о налогах и сборах является Налоговый кодекс Российской Федерации (НК РФ), состоящий из двух частей. Первая часть НК РФ вступила в действие 1 января 1999 г., вторая – двумя годами позже.

Согласно статье 1 НК РФ законодательство о налогах и сборах состоит из Налогового Кодекса и принятых в соответствии с ним федеральных законах о налогах и сборах. В целом законодательство о налогах и сборах Российской Федерации можно представить как трехуровневую иерархическую систему, состоящую из:

- федерального законодательства, включающего в себя Налоговый кодекс РФ и принимаемые в соответствии с ним нормативно-правовые акты на федеральном уровне;

- регионального законодательства. В соответствии с НК РФ субъекты РФ вправе принимать нормативно-правовые акты, касающиеся региональных налогов и сборов;

- нормативно-правовых актов органов местного самоуправления, которые регулируют порядок начисления и уплаты местных налогов и сборов.

Нормы, устанавливаемые законодательством о налогах и сборах нижестоящего уровня, должны приниматься во исполнение и не противоречить нормам вышестоящего уровня и Налоговому Кодексу РФ.

Налоговый Кодекс устанавливает (ст. 2 НК РФ):

- 1) виды налогов и сборов, взимаемых в Российской Федерации;

- 2) основания возникновения и порядок исполнения обязанностей по уплате налогов;

- 3) принципы установления, введения в действие и прекращения действия ранее введенных налогов и сборов субъектов РФ и местных налогов и сборов;

- 4) права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах;

- 5) формы и методы налогового контроля;

- 6) ответственность за совершение налоговых правонарушений;

- 7) порядок обжалования актов налоговых органов и действий их должностных лиц.

В соответствии со статьей 7 НК РФ если международным договором Российской Федерации, установлены иные правила, чем в НК РФ, то применяются правила и нормы международных договоров Российской Федерации.

Совокупность налогов и сборов, взимаемых с плательщиков в порядке и на условиях, определенных НК РФ представляет собой налоговую систему.

Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (ст. 8 НК РФ).

Сбор – обязательный взнос, который взимается за оказание законно установленных услуг или предоставление определенного права (разрешения).

Необходимость налоговой системы вытекает из функциональных задач государства. Структура и организация налоговой системы страны характеризуют уровень ее государственного и экономического развития.

Формирование налоговой системы РФ проходило в несколько этапов:

1 этап (1991–1993) – принятие закона об основах налоговой системы РФ.

2 этап (1994–1998) – характеризуется внесением большого количества изменений и дополнений, что, безусловно, создавало нестабильность налоговой системы.

3 этап (1998–наше время) – этап введения в действие единого документа по налогам (НК РФ части 1 и 2).

В современную налоговую систему РФ входят четыре блока:

- система налогов и сборов РФ;

- система налоговых правоотношений;

- система участников налоговых правоотношений;

- нормативно-правовая база сферы налогообложения.

Функции налогов

Более полно сущность налоговой системы раскрывается в функциях налогов.

-

Фискальная функция заключается в обеспечении государства за счет налоговых поступлений финансовыми ресурсами, необходимыми для покрытия его расходов.

Регулирующая (экономическая) функция. Она заключается в воздействии налогов на общественно-экономические отношения в государстве.

С помощью регулирующей функции осуществляется:

- 1) регулирование спроса и предложения на товары (работы, услуги);

- 2) выравнивание доходов бюджетов отдельных субъектов РФ.

Принципы построения налоговой системы

Условием оптимального использования функций налогов являются принципы налогообложения. Принципы налогообложения – это сущностные, базисные положения, касающиеся целесообразности и оценки налогов как экономического явления.

Классическими принципами построения налоговой системы (по А. Смиту) являются:

- принцип справедливости, который предполагает всеобщность обложения и равномерность распределения налога между гражданами соразмерно их доходам;

- принцип определенности, заключающийся в том, что сумма, способ и время платежа должны быть точно и заранее известны налогоплательщику;

- принцип удобства – налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика;

- принцип экономии – сокращение издержек взимания налогов.

Принципы построения налоговой системы в Российской Федерации определены Конституцией РФ и НК РФ (ст. 3 ч. 1 НК РФ):

- Каждое лицо должно уплачивать законно установленные налоги и сборы.

- Налоги и сборы не могут иметь дискриминационный характер.

- Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физического лиц или места происхождения капитала.

- Налоги и сборы должны иметь экономическое основание.

- Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации.

- Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, не предусмотренные НК РФ.

- Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Качество налоговой системы можно оценить по следующим критериям: сбалансированность государственного бюджета; эффективность и рост производства; стабильность цен; эффективность социальной политики; полнота и своевременность уплаты налогов.

Все принципы, лежащие в основе налога, можно объединить в три группы: юридические, организационные, экономические принципы.

К правовым относятся принципы: обязательности; отрицания обратной силы закона; законности; экономической целостности; приоритетности налогового законодательства.

К экономическим относятся принципы: эффективности налогообложения, заключающийся в минимизации издержек государства по взиманию налога; прогнозирования налогообложения; нейтральности, предполагающей, что налог должен способствовать созданию конкурентной среды; справедливости.

К организационным принципам относятся: универсализация налогообложения, обеспечивающая одинаковые требования для всех плательщиков; удобство уплаты налогов; исчерпывающий перечень налогов; гармонизация, учитывающая международные нормы и правила.

Классификация налогов и сборов

Классификация налогов – это группировка налогов, обусловленная их назначением, методами взимания, источниками уплаты, характером применяемых ставок и др. признаками.

Действующие в Российской Федерации налоги и сборы можно классифицировать по нескольким признакам (рисунок 1.1).

Рисунок 1.1 – Типовая классификация налогов и сборов в РФ

Рассмотрим подробно представленную на рисунке 1.1 классификацию налогов.

1. По уровню управления

Федеральные налоги вводятся федеральными органами власти; действуют в обязательном порядке на всей территории РФ; являются источником доходов, как правило, федерального бюджета РФ.

Налоги федерального уровня могут перечисляться в пропорциональной величине: часть – в федеральный бюджет, часть – в нижестоящие бюджеты с целью оказания последним финансовой поддержки. Например, в соответствии со ст. 284 Налогового кодекса РФ, налог на прибыль организаций является федеральным, взимается по ставке 20 %, из которой 2 % перечисляются в федеральный бюджет, а остальные 18 % – в бюджет субъекта РФ, где функционирует фирма-налогоплательщик.

К федеральным налогам относятся:

- 1) налог на добавленную стоимость (НДС);

- 2) акцизы;

- 3) налог на доходы физических лиц (НДФЛ);

- 4) налог на прибыль организаций;

- 5) водный налог;

- 6) сбор за пользование объектами животного мира и объектами водных биологических ресурсов;

- 7) налог на добычу полезных ископаемых (НДПИ);

- 8) государственная пошлина.

Кроме того, существуют два вида обязательных страховых взносов федерального значения, перечисляемых в государственные внебюджетные фонды РФ:

- 1) страховые взносы, перечисляемые работодателями за своих работников:

- в Пенсионный фонд РФ (ПФР) – на цели обязательного пенсионного страхования;

- в Фонд социального страхования РФ (ФСС РФ) – на цели обязательного социального страхования;

- в фонды обязательного медицинского страхования (ФОМС) – на цели обязательного медицинского страхования.

Указанные взносы взимаются с 01.01.2010 г. вместо Единого социального налога (ЕСН), отмененного с 01.01.2010 г.;

- 2) взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний («взносы на травматизм»).

Среди федеральных налогов особое место занимают специальные налоговые режимы, которые предусматривают особый порядок исчисления и уплаты налогов, в том числе замену нескольких налогов одним (единым налогом).

К специальным налоговым режимам в Российской Федерации относятся:

- 1) упрощенная система налогообложения (УСН);

- 2) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД);

- 3) система налогообложения для сельскохозяйственных товаропроизводителей в виде единого сельскохозяйственного налога (ЕСХН);

- 4) система налогообложения при выполнении соглашений о разделе продукции;

- 5) патентная система налогообложения (ПСН, с 1 января 2015 года).

Региональные налоги (налоги субъектов РФ) вводятся органами власти конкретного субъекта РФ только на территории конкретного субъекта РФ и являются источником доходов бюджетов субъектов РФ.

Важно, что органы власти субъектов РФ вправе ввести на своей территории только те налоги и сборы, которые разрешены НК РФ.

Региональные налоги (налоги субъектов РФ) включают:

- 1) налог на имущество организаций;

- 2) транспортный налог;

- 3) налог на игорный бизнес.

Основные правила взимания налогов субъектов РФ определяют федеральные власти в НК РФ. Власти субъектов РФ могут изменять или дополнять эти правила, но лишь в пределах, установленных НК РФ.

Налоговым кодексом РФ региональных сборов не предусмотрено.

Местные налоги и сборы вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах. Местные налоги перечисляются исключительно в местные бюджеты.

К местным налогам относятся:

- 1) земельный налог;

- 2) налог на имущество физических лиц;

- 3) торговый сбор (введен с 1 января 2015 года Федеральным законом от 29.11.2014 № 382-ФЗ).

2. По способу взимания налога

Прямые налоги взимаются с конкретного налогоплательщика – юридического или физического лица (например, налог на прибыль организаций, налог на имущество организаций, транспортный налог, НДФЛ, земельный налог и т.п.).

Косвенные налоги входят в цену готовой продукции (товаров, работ, услуг) и, как следствие, увеличивают ее. Так как косвенные налоги входят в цену, их фактическим плательщиком является покупатель, но перечисляет их в бюджет продавец за счет части выручки, полученной от покупателя. К косвенным налогам относятся НДС и акцизы.

3. Источники уплаты налога

К налогам, включаемым в себестоимость готовой продукции (товаров, работ, услуг) относятся земельный налог, водный налог, НДПИ (т.е. налоги на пользование природными ресурсами), а также страховые взносы в государственные внебюджетные фонды, включая «взносы на травматизм».

К налогам, относимым на выручку от реализации готовой продукции (товаров, работ, услуг), которые увеличивают ее величину, относятся НДС и акцизы.

На прибыль, оставшуюся в распоряжении организации до налогообложения прибыли, относится налог на прибыль организаций.

К налогам, взимаемым за счет доходов физических лиц, относится НДФЛ.

На прочие расходы, не включаемые в себестоимость готовой продукции, товаров, работ, услуг, относятся налоги, учитываемые в составе прочих расходов организации. Например, налог на имущество организаций, государственная пошлина, уплачиваемая фирмой при судебных разбирательствах и т.п.

4. В зависимости от применяемых ставок

Фиксированные налоги характеризуются такими налоговыми ставками, величина которых не зависит от изменения величины налоговой базы (например, НДС, налог на прибыль организаций, НДФЛ, налог на имущество организаций и др.).

Прогрессивные налоги характеризуются такими налоговыми ставками, величина которых увеличивается по мере увеличения налоговой базы, например: акцизы (чем выше доля спирта в спиртосодержащей продукции, тем выше ставка акциза, и наоборот).

Элементы налога

Законодательное основание является важнейшим принципом налога. Каждый установленный налог характеризуется несколькими обязательными параметрами – элементами налога. Выделяют существенные и факультативные элементы налога.

Существенные элементы – элементы налога, без которых налоговое обязательство и порядок его исполнения не могут считаться определёнными.

Факультативные элементы – элементы, отсутствие которых не влияют на определённость налога.

В соответствии со ст. 17 НК РФ налог считается установленным, если определены налогоплательщики и элементы налогообложения.

- Субъект налога (налогоплательщик) – это тот, кто обязан уплачивать налог в бюджет государства. Налогоплательщиками могут являться: юридические лица, физические лица, индивидуальные предприниматели. К субъектам налоговых правоотношений относятся налоговые агенты – это лица, на которых возложена обязанность по исчислению, удержанию у налогоплательщиков и перечислению налогов в соответственный бюджет.

- Объект налогообложения (объект налога) – это то, что облагается налогом.

- Налоговая база – это величина, которая фактически облагается конкретным налогом, и по отношению к которой производится исчисление налога.

- Ставка налога – это величина налоговых начислений на единицу измерения налоговой базы.

- Налоговый период – это отрезок времени (месяц, квартал, год), по завершении которого рассчитывается и уплачивается налог. Налоговый период может состоять из нескольких промежуточных отчетных периодов, по итогам которых исчисляются и уплачиваются промежуточные авансовые платежи.

- Порядок исчисления и сроки уплаты налога, предоставления отчетности показывает, кто и в каком порядке должен исчислять и уплачивать конкретный налог.

Основным факультативным элементом налога являются налоговые льготы.

Можно выделить пять групп налоговых льгот по элементам налога, представленные на рисунке 1.2.

Рисунок 1.2 – Виды налоговых льгот по элементам налога в соответствии с НК РФ

Также существуют льготы, не привязанные к элементам налогов – это специальные налоговые режимы, которые предусматривают особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов.

Извините, доступ к дальнейшему материалу закрыт в демо-версии.

← предыдущая следующая → Наверх © ФГБОУ ВПО Уфимский государственный нефтяной технический университет

Институт дополнительного профессионального образования

Уфа 2015

| vubaz / Depositphotos.com |

Налоговая система государства должна выполнять ряд функций. Фискальная, то есть функция обеспечения поступления необходимых средств в бюджеты разных уровней для покрытия государственных расходов, не является единственной. Какие функции реализуются налоговой системой России на практике, является ли система на сегодняшний день оптимальной, и какие существуют возможности ее совершенствования, обсудили эксперты на панельной дискуссии "Налоговая политика как фактор конкурентоспособности российского бизнеса" в рамках X Гайдаровского форума.

Мифы о налоговой системе

"Российская налоговая система достаточно устойчива, проверена временем. Даже в условиях кризисных ситуаций, снижение доходов, как нефтегазовых, так и иных, было в пределах 1,5-4% ВВП", – отметил директор по научной работе Института экономической политики имени Е. Т. Гайдара Сергей Дробышевский. По словам эксперта, даже в "шоковых" с экономической точки зрения условиях дефицит бюджета не выходит за рамки 3-4% ВВП, что можно считать показателем адекватности сложившейся системы. Существует, как подчеркнул Сергей Дробышевский, устойчивый набор мифов о состоянии российской системы налогообложения, из которых вытекают различные предложения по ее реформированию. В качестве ключевых мифов эксперт обозначил следующие:

- непомерно высокая налоговая нагрузка препятствует инвестированию;

- экспортные пошлины обеспечивают низкие внутренние цены на энергоносители, что способствует конкурентоспособности российской экономики;

- НДС угнетает отрасли, производящие продукцию с высокой долей добавленной стоимости;

- подоходный налог несправедлив, и его ставку следует сделать прогрессивной;

- проблемы бюджетного федерализма легко решить с помощью перераспределения налоговых поступлений между уровнями бюджетной системы.

Налоговая нагрузка, как заметил эксперт, сказывается на инвестиционной активности бизнеса. При этом уровень такой нагрузки на хозяйствующего субъекта определяется рядом факторов, среди которых номинальные ставки налогов, правила определения налоговой базы, доступные льготы и вычеты, структура налогов (прямые или косвенные), эластичность спроса на товар и предложения. "Корректный расчет того, как налоговая нагрузка влияет на реализацию инвестиционного проекта – это очень трудный вопрос и с теоретической, и с практической точек зрения, поскольку необходимо исходить не только из номинальных ставок налогов, правил определения налоговой базы и т. д., но и учитывать то, на каком рынке действует производитель, фирма", – пояснил Сергей Дробышевский. Он заметил, что существует две основных методики сопоставления налоговой нагрузки с возможностями инвестирования – расчет предельной эффективной налоговой ставки и средней эффективной налоговой ставки. В России, по данным Центра налогообложения бизнеса Оксфордского университета, в 2017 году средняя эффективная ставка составила 16,7%, а предельная – 7,9%. В среднем среди стран-участниц Организации экономического сотрудничества и развития (далее – ОЭСР) аналогичные показатели составили 21,6 % и 13,9 % соответственно. Это значит, по мнению эксперта, что условия для реализации инвестиционных проектов в России как минимум не хуже, чем в большинстве стран ОЭСР.

Сергей Дробышевский обратил внимание на то, что налоговое бремя распределяется между продавцом и покупателем в зависимости от эластичности спроса и предложения. Соотношение уплаченного НДС к прибыли различается между компаниями в зависимости от доли прибыли в добавленной стоимости. Чем эта доля больше, тем меньше соотношение уплаченного НДС к прибыли. Таким образом, как пояснил эксперт, рентабельные компании, использующие современные технологии в производстве, в меньшей степени подвержены влиянию НДС, чем организации, применяющие устаревшие технологии.

"Экономическая теория говорит о том, что подоходное налогообложение с прогрессивной шкалой является более эффектным [по сравнению с налогообложением по плоской (единой) шкале. – ГАРАНТ.РУ] и позволяет решить многие проблемы диспропорций, существующих в экономике и социальной сфере", – отметил представитель Института экономической политики имени Е. Т. Гайдара. Однако на текущем этапе развития России, по словам эксперта, переход к прогрессивной шкале обернулся бы, скорее всего, отрицательными последствиями. Ключевая проблема состоит в том, что в стране лишь небольшая доля населения (около 5%) получает достаточно высокие доходы.

Налоговая система устроена так, заметил эксперт, что более половины всех налоговых поступлений идет в федеральный бюджет. Среди возможных вариантов перераспределения налоговых поступлений между уровнями бюджетной системы чаще всего фигурируют предложения о подушевом распределении части поступлений по НДС или повышении ставки НДФЛ, полной передаче поступлений от налога на добычу полезных ископаемых (за исключением полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых) и водного налога в бюджеты субъектов РФ. Напомним, что сейчас указанные поступления от НДПИ зачисляются в бюджеты регионов по нормативу 60%, а от водного налога 100% доходов поступает в федеральный бюджет (п. 2 ст. 56, ст. 50 Бюджетного кодекса). Однако, по словам Сергея Дробышевского, "подобные меры бюджетного выравнивания не будут более эффективными, чем перераспределение, осуществляемое сейчас через систему субсидий и дотаций".

Развенчание некоторых из обозначенных экспертом мифов о налоговой системе России позволяет говорить в целом об адекватности существующего регулирования. Заместитель руководителя ФНС России Дмитрий Сатин, например, полагает, "что сформировавшаяся налоговая система выполняет свои задачи". Представитель ФАС России при этом отметил, что не исключается так называемая "донастройка" налоговый системы исходя из запросов общества и уровня развития технологий. Между тем, и сейчас выявляются некоторые проблемы. Ректор Всероссийской академии внешней торговли Сергей Синельников-Мурылев назвал существующую налоговую систему "неким компромиссом между тем, что говорит экономическая теория, и диктуют реально действующие институты".

О проблеме стабильности налоговой нагрузки

Для того, чтобы бизнес и граждане могли уверенно планировать свою деятельность и инвестировать, налоговая система должна быть стабильной, налоговое законодательство – достаточно статичным, а перемены – предсказуемыми. Однако нельзя гарантировать, по словам президента Российского союза промышленников и предпринимателей Александра Шохина, что тезис о стабильности налоговой фискальной системы будет реализовываться на протяжении всего экономического цикла до 2024 года. Так, наряду с повышением ставки НДС собирались снизить тарифы страховых взносов, чтобы стабилизировать налоговую нагрузку на бизнес. А в итоге, заметил эксперт, тарифы страховых взносов остались на прежнем уровне. Их снизили в совокупности до 30% вместо 34%, что ранее относилось к пониженным тарифам (ст. 425 НК РФ). Но ст. 426 НК РФ, которая с 1 января 2019 года утратила силу, на период с 2017 года по 2020 год и так устанавливала тарифы на уровне 30%. То есть изменений, направленных на выравнивание налоговой нагрузки на бизнес, фактически не произошло.

"Нужна не финансовая поддержка бизнесу, а именно стабильность налоговой нагрузки, которая должна выражаться в том, что базовые налоги не меняются, а если идет перераспределение нагрузки, то при этом не страдают главные принципы налоговой системы, в том числе стимулирования экономического роста и обеспечения социальной справедливости", – подчеркнул Александр Шохин. Между тем Минфин России в конце ноября 2018 года представил доработанный проект закона "О защите и поощрении капиталовложений в Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации", разработанный в целях привлечение инвестиций в экономику России путем создания для инвесторов дополнительных правовых гарантий прогнозируемости условий ведения производственной и иной хозяйственной деятельности при реализации инвестиционных проектов. А наряду с этим существуют, как отметил Александр Шохин, перспективы внедрения новых обязательных платежей. Так, не исключается возможность введения так называемого "углеродного налога", предполагаемого на данный момент в качестве неналогового платежа в виде сбора в федеральный бюджет за выбросы парниковых газов. Речь идет о подготовленном Минэкономразвития России в декабре 2018 года проекте закона "О государственном регулировании выбросов парниковых газов и о внесении изменений в отдельные законодательные акты Российской Федерации". Напомним, что идея установления такого платежа обсуждалась еще в 2016 году. Законопроектом определяются понятия "изменения климата", "парниковых газов", "источников выбросов парниковых газов" и т. д. Согласно документу предполагается, что хозяйствующие субъекты должны будут уплачивать сбор в случае превышения установленных разрешений на выбросы парниковых газов.

"Если углеродный "налог" вводить, то это нужно делать в рамках всех экологических платежей", – считает эксперт. Тем более, что Минфин России разработал в августе 2018 года законопроект о замене различных экологических платежей экологическим налогом. Налогоплательщиками согласно этому проекту признаются организации и физлица, в том числе ИП, осуществляющие на территории России, континентальном шельфе и в исключительной экономической зоне хозяйственную и (или) иную деятельность, оказывающую в соответствии с законодательством РФ в области охраны окружающей среды негативное на нее воздействие. Идеологическое возражение бизнес-сообщества против введения экологического налога связано, по словам Александра Шохина, с тем, что он может быть обнулен при надлежащем осуществлении хозяйствующим субъектом своей деятельности, а налог по существу – это то, за что соответствующие органы власти должны "бороться". "Получается, что окружающая среда не обязательно должна быть благоприятной, иначе, не будет налогов", – пояснил проблему эксперт.

Возможный вектор развития системы, или как обеспечить реализацию функции стимулирования экономического роста?

Уполномоченный при Президенте РФ по правам предпринимателей Борис Титов считает, что налоговая система на сегодняшний день не выполняет функцию стимулирования экономического роста. "Система не ориентирована на увеличение налоговой нагрузки там, где есть сверхприбыль", – считает омбудсмен. При этом налоговая нагрузка на фонд оплаты труда в России, по его словам, – одна из самых высоких в мире. Россия занимает из 190 стран 182 место по показателю такой нагрузки. Напомним также, что с 1 января 2019 года началась реализация эксперимента по взиманию налога на профессиональный доход с самозанятых граждан в четырех субъектах РФ (Москве, Московской и Калужской областях, Республике Татарстан). Новый налоговый режим рассчитан на физлиц и ИП, которые не состоят в трудовых отношениях с работодателем, не используют наемный труд и доход которых не превышает 2,4 млн руб. в год или 200 тыс. руб. в месяц.

Наиболее высокой налоговая нагрузка на прибыль является в сельском хозяйстве, секторах оказания коммунальных и социальных услуг, обрабатывающих производств, добычи полезных ископаемых. При этом в торговле, на финансовом рынке и в сфере операций с недвижимостью она, наоборот, низкая. Получается, что "система не стимулирует рост в тех отраслях, которые являются перспективными с точки зрения развития экономики в целом", – отметил Борис Титов. Более того, эксперт указал, что если "вычесть" НДПИ [воспринимая его как изъятие природной ренты. – ГАРАНТ.РУ], то соответствующий рынок тоже можно будет отнести к сферам с низкой налоговой нагрузкой. Кроме того, менее высокую нагрузку по отношению к прибыли, по словам уполномоченного по правам предпринимателей, несут крупные предприятия, а не субъекты МСП. С макроэкономической точки зрения повышение ставки НДС на фоне профицита бюджета эксперт считает "уникальной" ситуацией.

Какие ставки налога на прибыль установлены для доходов, полученных в виде дивидендов? Узнайте ответ в материале "Налог на прибыль с доходов от долевого участия в организации (дивидендов)" "Энциклопедии решений. Налоги и взносы" интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

"Не может быть капитализма без финансовой самостоятельности [как регионов, так и хозяйствующих субъектов. – ГАРАНТ.РУ]", – полагает Борис Титов. Он не согласен с позицией о том, что в механизме бюджетного распределения доходов от налогов не требуется изменений. Омбудсмен подчеркнул, что, например, муниципальные бюджеты формируются в основном за счет трансфертов, а не налоговых поступлений, а в таких условиях муниципальные власти не мотивированы к развитию малого и среднего бизнеса.

Эксперт исходит из того, что налоговую систему необходимо менять, причем достаточно радикальным образом. А ключевым вектором ее развития должна стать диверсификация налогообложения по отраслям экономики. Приоритетом должно стать, как указал эксперт, стимулирование развития несырьевых отраслей: легкой промышленности, индустрии гостеприимства, переработки природных ресурсов, цифровой сферы, агропромышленного комплекса, жилищного строительства, фармацевтического и медицинского рынков, транспортной отрасли и приборостроения. Основная фискальная нагрузка, по мнению омбудсмена, должна быть перенесена с производства на потребление. Налоговая система, заметил Борис Титов, должна основываться на анализе big data (больших данных). Необходимо, по его мнению, выстраивать так называемую "умную" налоговую систему (smart tax system), которая будет функционировать на базе современных технологий.

Из экспертного обсуждения видно, что состоянием российской налоговой системы удовлетворены не все. Однако многие согласны с тем, что система справляется с ключевыми задачами. Цифровые технологии активно применяются, например, ФНС России. Работают личный кабинет налогоплательщика, мобильное приложение "Мой налог", онлайн-кассы, автоматизированная система контроля за НДС (АСК НДС-2).Однако, как подчеркнул заместитель министра финансов России Илья Трунин, – "нельзя останавливаться и консервировать то, что есть, на долгие годы".

По общему правилу, большая часть налоговых поступлений, которые взимаются со своих граждан или подданных поступают в центральную часть бюджета, если государство федеративное, то 80-90% взимаемых налогов попадают в федеральный бюджет. Стоит обратить внимание и на то, что во всех наиболее развитых государствах с рыночной экономикой взимается 7-10 налогов. Данные поступления являются основой любой налоговой системы, в том числе и англосаксонской, которую мы рассмотрим более подробно.

Англосаксонская система налогообложения функционирует в таких государствах как США, Великобритания, Австралия, Канада.

Данная система обладает некоторыми отличительными признаками:

во-первых, в рамках англосаксонской системы налогообложения значительно преобладают прямые налоги;

во-вторых, косвенные налоги составляют лишь незначительную долю;

в-третьих, основным субъектом налогообложения являются физические лица [1].

Более того, самая ортодоксальная налоговая англосаксонская налоговая модель функционирует в Великобритании. На ней стоит и заострить внимание.

Функционирующая в Британии налоговая система является одной из наиболее направленных на налоговые поступления со стороны физических. Данный тезис применим и к таким государствам как Канада, США, Австралия, так как в них действует схожая система налогов и сборов. Это связано с тем, что данные государства являются капиталистическими, что в свою очередь подразумевает свободный и конкурентный рынок, который невозможно реализовать при высоком налогообложении предприятий, так как мелкие предприятия не способны существовать с таким налоговым бременем. Соответственно, на сегодняшний день нельзя с уверенностью сказать о том, что юридические лица играют ключевую роль в функционировании англосаксонской налоговой системы [2].

Диаметрально противоположная ситуация сложилась в отношении физических лиц. Как правило, именно налоговые поступления со стороны физических лиц являются базисом при формировании бюджетов всех уровней. Это подтверждается и цифрами. В странах с англосаксонской налоговой моделью налоговые поступления занимают около 80-90% бюджета. Цифры варьируются в зависимости от государства. Более того, 60-70% всех налоговых поступлений занимает налог на доходы физических лиц или же подоходный налог. Если же говорить о юридических лицах, то налоговые поступления с их стороны зачастую не превышают и 15%. Но некоторые экономисты и эксперты в сфере налогового права считают, что сегодня данная налоговая система постепенно подвергается реформированию, обосновывая свою позицию тем, что подоходный налог в государствах с подобной налоговой моделью постепенно уменьшается. В частности, личный подоходный налог с британских подданных сегодня составляет 20%. Эта цифра может показаться высокой лишь на первый взгляд. Для наглядности можно произвести сравнение с налоговой системой в РФ. Основная ставка НДФЛ в России составляет 13% и планируется её повышение до 15%, несмотря на то, что бюджет Российской Федерации имеет меньшую привязку к налоговым поступлениям, так как в РФ существуют иные источники финансирования.

Разумеется, юридические лица в данной налоговой системе также нельзя назвать полностью освобождёнными от уплаты налогов. Во всех государствах, где функционирует подобная налоговая система, предусмотрен и подоходный налог с организаций, который в быту принято называть «корпоративным налогом». Его ставка варьируется от 20 до 35% в зависимости от государства. Если же говорить конкретно о Великобритании, то в ней предусмотрены две ставки по данному виду налога, которые составляют 24 и 33%.

Если же говорить о Канаде, то в ней в свою очередь также предусмотрен налог с корпораций и организаций. Основная Налоговая ставка по данному налогу составляет 38%, что считается достаточно высокой цифрой. Однако, в Канаде предусматривается множество налоговых вычетов, и реальная налоговая ставка становится значительно меньшей. Она может снижена вплоть до 10%, но основной является ставка в 25%.

Касательно ставок подоходного налога в Канаде, то следует отметить, что она также носит прогрессивный характер. В Канаде предусмотрены 4 налоговые ставки: 15%, 22%, 26% и 29%. Как видно, числа не слишком сильно рознятся со ставками в других странах.

Стоит обратить внимание и на то, что в данных государствах присутствует классификация налогоплательщиков на резидентов и нерезидентов. Их существенное отличие кроется в том, что доходы резидента подлежат обложению без привязки к источнику получения. Нерезидент же уплачивает налоги только в том случае, если доход был получен на территории данного государства [3].

Немалую роль в рамках данной налоговой системы имеет и налог на добавленную стоимость. Ставка данного налога не слишком сильно рознится со ставкой в государствах с иными налоговыми моделями. В частности в Британии предусмотрены три ставки НДС: 0%, 8%, 17,5%. Но необходимо обратить внимание на то, что НДС в рамках англосаксонской налоговой системы имеет куда меньшую привязку к бюджету всех уровней. Это обусловлено тем, что в государствах с этой налоговой моделью косвенное налогообложение играет меньшую роль.

В итоге можно сделать вывод, что англосаксонская налоговая модель не лишена как недостатков, так и положительных моментом. Безусловно, относительно низкое налогообложение организаций можно расценить как плюс, так как это является преградой для появления монополистов на рынке. Минусом же является то, что значимость налогов с физических лиц слишком сильно превалирует над иными источниками финансирования бюджетов всех уровней.

Евроконтинентальная налоговая модель

Отличительным признаком евроконтинентальной модели налогообложения является значительное косвенное налогообложение и высокая доля отчислений на социальное страхование. Такого рода вариации налоговых систем функционируют в Австрии, Бельгии, Германии, Нидерландах, Франции и Италии.

Евроконтинентальная налоговая система характеризуется относительно высокой долей косвенных налогов, среди которых ключевую роль играет налог на добавленную стоимость.

Также стоит помнить и о том, что в рамках данной системы ключевое место занимают выплаты на социальное страхование, отчисляемые из фонда заработной платы.

Стоит отметить и то, что несмотря на высокую степень косвенного налогообложения в странах с евроконтинентальной моделью, прямое налогообложение в них крайне низкое.

В государствах с подобной системой налогообложения чаще всего функционирует социально-ориентированная модель экономики.

Основными налогами в государствах с подобной системой налогообложения являются:

- налог на добавленную стоимость;

- налог на прибыль или доход;

- налог на собственность;

- земельный налог;

- налог на фонд заработной платы;

- налог на доход от капитала;

- подоходный налог с физических лиц.

В рамках данной системы существуют два уровня налогообложения:

Необходимо заметить и то, что характер подоходного налогообложения в данных государствах носит прогрессивный характер.

В государствах с евроконтинентальной моделью налогообложения существуют 4 ставки налога на добавленную стоимость:

- нормальная;

- сокращённая;

- промежуточная;

- повышенная.

Нормальная ставка применима для всех операций, кроме тех, по которым предусмотрены иные ставки. Сокращенная ставка применима, когда оказываются услуги в сфере продуктов питания и их производства. Промежуточная может применяться для обложения товаров: газа, электричества, горячей воды, угля, нефтепродуктов, спирта, кофе и др. Повышенная - применяется при покупке драгоценных металлов, мехов, аппаратуры, табака и т.д.

На данный момент наблюдается такая тенденция, что страны, в которых функционирует евроконтинентальная модель налогообложения, всячески пытаются координировать налоговую политику иных государств.

На мой взгляд, это обусловлено тем, что на сегодняшний день в мире наблюдается процесс всем налоговым системам единообразного характера. А так как государства с евроконтитентальной налоговой системой являются гегемонами в мировой политики, именно они задают планку, к которой стремятся другие государства.

Стоит отметить и то, что несмотря на желания европейских государств гармонизировать налоговые системы, на данный момент это не представляется возможным. В первую очередь это обусловлено причинами материального характера. Страны с латиноамериканской налоговой моделью, о которых речь пойдёт дальше или же Африканские страны не могут позволить себе подобные налоговые ставки в отношении физических лиц, что обусловлено их низким уровнем дохода. Также содержание органов системы налогов и сборов, которые существуют в государствах с евроконтинентальной моделью налогообложения, является весьма затратным. Из этого следует, что полная гармонизация налоговых систем на сегодняшний день не представляется возможной, чего нельзя сказать о постепенной интеграции некоторых элементов из евроконтинентальной налоговой модели [4].

Стоит обратить внимание и на то, что данная система также не лишена недостатков. В частности, в государствах с евроконтинентальной моделью налогообложения, несмотря на и так достаточно высокую долю страховых отчислений, наблюдается их дальнейший рост. В частности, на данный момент именно страховые взносы составляют 46% всех поступлений в центральный бюджет. Соответственно, данная ситуация может присти в дальнейшем к росту прямого налогообложения, что сегодня весьма специфично для государств с подобной налоговой системой.

Латиноамериканская налоговая модель

Латиноамериканская налоговая модель традиционно применяется в странах третьего мира, которые принято называть «развивающимися». Подобная налоговая модель функционирует в странах Южной Америки (Чили, Боливия) а также в государствах, которые находятся в пределах карибского бассейна.

В государствах с латиноамериканской налоговой моделью также предусмотрена классификация налогов и сборов по уровням. В частности, существуют налоги, поступающие в национальный бюджет (аналог федерального), а также существует муниципальное налогообложение и налогообложение на уровне департаментов [5].

Стоит обратить внимание на то, что в рамках данной налоговой системы значительная роль уделена налогообложению организаций. Если же говорить о прямом и косвенном налогообложении в этих государствах, то ставки по данным налогам значительно меньше, чем странах с иными налоговыми моделями. Исключение из правил составляют лишь большинство стран Африки и некоторые страны Азии, но они не составляют полностью самостоятельную налоговую модель, а представляют собой лишь адаптацию латиноамериканской налоговой системы.

Косвенные налоги составляют около четверти бюджета латиноамериканских стран. Ключевую роль среди них играют акцизы, образующие около 20% налоговых поступлений среди всех налоговых поступлений.

Латиноамериканская система налогообложения является первой ступенью к экономическому росту государства. Именно поэтому она так широко применяется в странах третьего мира.

Ярким примером сильного экономического роста при переходе на подобную модель налогообложения является такое государство как Чили времён Аугусто Пиночета в период с 1973г по 2011г. Данный временной промежуток вошёл в история как «чилийское чудо». Это обусловлено тем, что после перехода на нынешнюю модель налогообложения ВВП на душу населения Чили вырос в 2,8 раза [6].

Стоит отменить и весьма низкие налоговые ставки по индивидуальному подоходному налогу в данных государствах. В частности, в Перу ставка по подоходному налогу на данный момент составляет 4%, В Перу - 3,9%, а в Колумбии – 13,5%, что в рамках этой системы является достаточно высоким показателем.

Совершенно иная ситуация обстоит с корпоративными налогами. Их ставка значительно больше, чем в государствах с иными налоговыми моделями. В частности, ставка по корпоративному налогу в Венесуэле составляет 56%. Но есть и положительные исключения. Например, Бразилии ставка по корпоративному налогу составляет 7,5%, но это компенсируется высоким уровнем косвенного налогообложения, которое в латиноамериканских странах традиционно высокое. В частности, акцизы обеспечивают 30% всех налоговых поступлений в Бразилии. Подобная ситуация сложилась и в Перу. В этом государстве налог на добавленную стоимость обеспечивает 25% всех налоговых поступлений.

В итоге можно сделать вывод, что данная налоговая модель оптимальна для бедных стран, так как государство практически не рассчитывает на прямые налоги с физических лиц при формировании бюджета. Но в то же время очевидным недостатком является то, что высокий уровень налогообложения предприятий, как правило, приводит к появлению монополистов на рынке.

Смешанная модель налогообложения

Смешанная модель налогообложения сочетает в себе все основные параметры, которые присущи иным моделям налогообложения. После развала СССР успешно у себя интегрировала данную систему и Российская Федерация. Если же говорить о зарубежных государствах, то ярким примером государства со смешанной моделью налогообложения является современная Япония.

Отличительным признаком Японии является то, что значительную часть бюджета Японии составляют неналоговые поступления. Схожая ситуация сложилась и в Российской Федерации. Процент неналоговых поступлений в Японии на федеральном уровне составляет 15%, а на местном уровне может достигать и 25%, что считается достаточно высоким показателем.

Также одной из особенностей Японской модели налогообложения является множественность налогов. Право взимать налоги имеет каждый орган территориального управления. Все налоги установлены на законодательном уровне и зарегламентированы в соответствующих НПА. В соответствии с текущими законами, на сегодняшниий день в Японии взимается около 25 государственных и 30 местных налогов, которые классифицированы на следующие группы:

- прямые подоходные налоги, удерживаемые с юридических и физических лиц;

- прямые имущественные налоги (налоги на имущество); потребительские налоги.

Разумеется, предпочтение отдается прямым налогам. Это связано с тем, что они составляют основу бюджета любого уровня.

Основную часть бюджета в Японии, как и во всех государствах составляют прямые налоги.

Наиболее высокий доход бюджету приносит подоходный налог с юридических и физических лиц. Он превышает 58% всех налоговых поступлений. Предприятия и организации уплачивают из прибыли следующие налоги:

- государственный подоходный налог в размере 33,48%;

- префектурный подоходный налог – 5% от государственного, что дает ставку 1,68% от прибыли;

- городской (поселковый, районный) подоходный налог – 12,6% от государственного, или 4,12% от прибыли.

В итоге в доход бюджета изымается около 40% прибыли юридического лица. Прибыль в свою очередь является источником выплаты налога на предпринимательскую деятельность, поступающего в распоряжение префектуры. Физические лица уплачивают государственный подоходный налог по прогрессивной шкале, имеющей пять ставок: 10; 20; 30; 40; 50%. Кроме того, действует подоходный префектурный налог по трем ставкам: 5; 10; 15%, а также существуют местные подоходные налоги.

Весьма значимым недостатком смешанной налоговой системы, на мой взгляд, является слишком сильная дифференциация налогов и сборов, что ведет к значительному уровню бюрократизации. Также минусом подобной системы справедливо считается необходимость содержания разветвлённой системы налогов и сборов, что является финансово затратным и ведёт к повышению налогообложения физических, а также юридических лиц. Если же говорить о плюсах данной системы, то они, безусловно, тоже присутствуют. Главным, на мой взгляд, является то, что в данных государствах нет чёткой привязки к какой-либо налоговой системе. Из этого следует, что странам со смешанной налоговой системой не составит труда интегрировать некоторые положительные моменты из других налоговых систем.

Список литературы

1. Александров И. М. Налоги и налогообложение: учебник. / И. М. Александров. - 8-е изд., прераб и доп. – Москва: Дашков и К, 2018. –

С. 260 – 305.

2. Белоусов А. В. Процедуры разрешения налоговых споров по законодательству США / А. В. Белоусов. – Москва, 2018. – 120 с

3. Бобоев М. Р. Налоговые системы зарубежных стран: Содружество Независимых Государств: учеб. пособ. / М. Р. Бобоев, Н. Т. Мамбеталиев, Н. Н. Тютюрюков. – М., 2020.

4. Богорад Л. М. О роли налоговых поступлений в структуре местных бюджетов современной Франции / Л. М. Богорад // Право и политика. – 2018. – № 10. – С. 2386–2389.

5. Болтенко, О. А. Налогообложение физических лиц в Великобритании – конец налоговой гавани / О. А. Болтенко // Налоговед. – 2018. – № 9.

– С. 25–27.

6. Бурукина О. А. Налоговая администрация Великобритании: реформы и тенденции / О. А. Бурукина // Финансовое право. – 2018. – № 10. – С. 27–31.

2.3 Налоговый механизм и его элементы

Налоговая политика реализуется через налоговый механизм.

Налоговый механизм — это совокупность способов и правил налоговых отношений, с помощью которых обеспечиваются достижения целей налоговой политики.

Внутреннее содержание налоговой политики формируется в соответствии с сущностью налогов, паритетом двух функций: фискальной и регулирующей, предполагающих равновесие между общегосударственными, корпоративными и личными интересами.

Элементы налогового механизма — планирование, регулирование, контроль.

Налоговое планирование — экономически обоснованная система прогнозов налоговых поступлений с учетом реальных экономических условий. В зависимости от периода различают планирование:

- оперативное;

- текущее;

- долгосрочное;

- стратегическое.

Основная задача налогового планирования — обеспечить качественные и количественные показатели программ социально-экономического развития страны на базе действующих налоговых законов.

На государственном уровне роль налогового планирования определяет анализ поступления налогов, тенденций и факторов роста налогооблагаемой базы и на этой основе — расчет объемов налоговых поступлений в бюджеты.

Налоговое регулирование — система экономических мер оперативного вмешательства в ход воспроизводственных процессов.

Принципы налогового регулирования:

- экономическая обоснованность;

- финансовая целесообразность;

- сбалансированность интересов.

Основные задачи налогового регулирования — создать общий налоговый климат для внутренней и внешней деятельности организаций, обеспечить преференциальные налоговые условия для стимулирования приоритетных отраслевых и региональных направлений движения капитала.

Налоговое регулирование осуществляется разными способами и методами:

- способы — льготы и санкции;

- методы — инвестиционный налоговый кредит, отсрочка, рассрочка, трансферты и др.

Важное средство осуществления политики государства в области регулирования доходов — налоговая ставка. Она определяет процент налоговой базы или ее части, денежная оценка которой является величиной налога. Изменяя ее, правительство может, не изменяя всего массива налогового законодательства, а лишь корректируя установленные станки, проводить налоговое регулирование.

Существенный эффект налоговой политики достигается за счет дифференциации налоговых ставок для некоторых категорий налогоплательщиков в отдельных регионах, отдельных отраслей и организаций. Ставка налога обеспечивает относительную мобильность финансового законодательства, позволяет правительству быстро и эффективно сменить приоритеты в политике регулирования доходов. Роль налоговой ставки для осуществления государственной политики состоит в возможности использования разных ставок налогов: пропорциональных, прогрессивных и регрессивных. Особое значение имеют прогрессивные и регрессивные ставки, с помощью которых регулируется не только уровень доходов разных категорий налогоплательщиков, но и формирование доходов бюджетов разных уровней.

Благодаря налоговым ставкам централизованная единая налоговая система имеет достаточную гибкость, что обеспечивается ежегодным уточнением ставок налогов и приведением налоговой политики в соответствие реальной экономической конъюнктуре.

Наряду с налоговой ставкой эффективным средством реализации налоговой политики служат налоговые льготы. Это связано с тем, что физическим и юридическим лицам, отвечающим установленным требованиям, может быть предоставлено полное или частичное освобождение от налогообложения.

Налоговые льготы, применяемые в мировой практике налогообложения, трудно систематизировать, поскольку они могут быть установлены в любых случаях, когда есть заинтересованность государства в развитии предпринимательской деятельности и оно готово стимулировать или, наоборот, не стимулировать определенные отрасли экономики, регионы, виды предпринимательской деятельности.

Предоставляя налогоплательщикам те или иные налоговые льготы, государство прежде всего активизирует воздействие налогового регулятора на экономические процессы. Формы и способы предоставления льгот в любом государстве постоянно развиваются. К наиболее типичным формам налоговых льгот относятся, в частности:

- полное или частичное освобождение прибыли, дохода или другого объекта от налогообложения;

- отнесение убытков на доходы будущих периодов;

- применение уменьшенной налоговой ставки;

- освобождение от налога (полное или частичное) определенного вида деятельности или дохода от такой деятельности;

- освобождение от налога отдельных социальных групп;

- отсрочка или рассрочка налоговых платежей.

Чаще всего объектом налогового стимулирования становится инвестиционная деятельность. Во многих государствах (в России — до 2002 г.) полностью или частично освобождается от налогообложении прибыль, направляемая на эти цели.

С помощью налоговых льгот во многих странах поощряются создание малых предприятий, привлечение иностранного капитала, научно-технические разработки, имеющие фундаментальное значение для дальнейшего развития экономики, экологические Проекты; стимулируется создание новых высокотехнологичных импортозамещающих производств, способствующих выпуску конкурентоспособной продукции для мирового рынка. Применение отдельных налоговых льгот преследует цель смягчить последствия экономических и финансовых кризисов. Для поощрения концентрации капитала, обновления производственных фондов, стимулирования внешнеэкономической деятельности государство использует такие виды налоговой льготы, как отсрочка платежа или освобождение от уплаты налога.

При взимании налога на доходы или прибыль в ряде стран практикуется отнесение убытков текущего года на прибыль либо на доходы следующего года или следующих лет. В некоторых странах осуществляется налогообложение консолидированных налогоплательщиков, что позволяет в рамках их баланса производить взаимозачет убытков и прибылей. Нередко используются налоговые скидки в виде возврата корпорациям налогов, ранее уплаченных государству, налоговые льготы первым покупателям новых выпусков акций компаний и др. В ряде зарубежных стран предоставляются льготы в зависимости от формы собственности. Например, зачастую объекты, находящиеся в государственной собственности, освобождаются от уплаты земельного налога, устанавливается льготное налогообложение прибыли государственной корпорации. Иногда налоговые льготы предоставляются в зависимости от гражданства в целях стимулирования иностранных инвестиций.

К важному элементу налогового механизма относятся налоговые санкции. Они, с одной стороны, служат в руках государства инструментом, с помощью которого обеспечивается безусловное выполнение налогоплательщиком налоговых обязательств, с другой стороны, нацеливают налогоплательщика на использование более эффективных форм хозяйствования. Налоговые санкции представляют собой косвенную форму использования налогового механизма, они непосредственно не воздействуют на эффективность хозяйствования. Кроме того, их действенность определяется эффективностью работы контролирующих органов.

Принципиальные подходы к регулированию налоговых правоотношений во многих странах определяются основным налоговым законом — Налоговым кодексом.

Конечная цель налогового регулирования — уравновесить интересы трех субъектов: государства, хозяйствующих субъектов и граждан.

Налоговый контроль — комплекс мероприятий по анализу причин отклонений от запланированной величины налоговых поступлений в целях принятия решений о проведении корректирующих мероприятий в области налогообложения, направленных на приближение фактического исполнения к запланированному. Правильно сформированная налоговая политика и достаточно отлаженный налоговый механизм, учитывающий требования к его построению и функционированию, — это необходимое условие эффективного налогообложения.

Дата публикации: 04/10/2012

Тема: Нотация налоговых моделей

Логика построения налоговой модели

на основе универсальной нотации консалтинговой фирмы «Партнеры и Боровков»

(первая статья цикла)

Любое управление, по сути, - это построение и воплощение в жизнь различных моделей. Менеджер всегда сначала создаёт некий образ той части реальности, которую он собирается изменить, описывает её желаемое состояние, и только потом действует. При этом, описать свои действия и их результат можно по-разному. Для формализации стратегии, например, может использоваться формат стратегической карты (BSC/ССП), для описания бизнес-процессов – цепочка функций и событий (IDEF, eEPC), для планирования проекта - диаграмма Гантта и т.д. Все эти представления не что иное как нотации, то есть чёткие наборы правил, необходимых для того, чтобы самые разные люди могли одинаково понимать и интерпретировать отражаемую с их помощью реальность. Условие только одно - знать эти правила.

Человечество использует нотации в самых разных областях своих знаний: музыкальные ноты, математические формулы, инженерные чертежи и многое тому подобное. У каждой нотации особенный язык, максимально приспособленный для своей конкретной области. Этот язык позволяет описать область быстро и наглядно, но, в то же время, достаточно полно.

Наша собственная многолетняя практика и опыт общения с коллегами позволяют заключить, что в области налогов такого языка не существует. Мы решили предложить свой вариант.

Когда мы задумались о том, каким бы мог быть язык налоговых моделей, нам пришлось провести серьёзную ревизию методологии в этой области. Ведь в хорошей нотации содержательная (что описывается) и инструментальная (как описывается) составляющие сбалансированы. Это означает, что для отражения специфики содержания найден (в том числе – придуман!) оптимальный язык. Он позволяет выделить главное в описываемой области, при этом обеспечить необходимую точность и конкретность представления, не перегружая его, в то же время, второстепенными деталями. Ведь задача любого моделирования – уменьшение сложности при сохранении адекватности. В результате родилась «Нотация описания налоговых моделей», которую сейчас мы предлагаем на суд читателя.

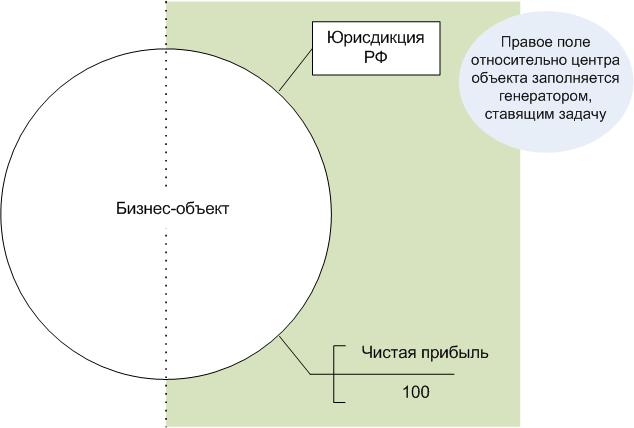

В то же время, нам не хотелось предлагать слишком специфический инструмент, который локализует в себе только то, что связано с налоговой практикой. Ведь налоги - всего лишь один аспект деятельности предприятия. Наоборот, мы считаем важным обеспечить связь налоговой модели с другими моделями, описывающими более широкий управленческий контекст. Поэтому в качестве центрального смыслового и графического элемента в нашей нотации выступает бизнес-объект. Почему?

На уровне Финансового директора и, тем более, Собственника предприятия часто не важны такие детали, как состав юридических лиц или организационно-штатная структура. Это лишь средства достижения целевого состояния бизнеса; с ними работают уже соответствующие специалисты. Для первых лиц объектом рассмотрения обычно выступает либо бизнес в целом, либо какое-то его направление - продуктовое, региональное и т.п., которое они курируют. В контексте налогов важны одни признаки этого объекта, в контексте стратегии или бизнес-процессов – другие. Но основа едина - по крайней мере, в голове Руководителя, - и на ней он может строить и стыковать различные управленческие модели. При этом у него не происходит потери смысла при переходе от одной области к другой. В этом дополнительное преимущество и польза предлагаемого инструмента.

Кроме того наша нотация позволяет описывать модель в двух разрезах: мы назвали их «клиентским» и «производственным». Для отражения сути налоговой модели вполне достаточно клиентского описания - здесь «штаб» предприятия ставит задачу, описывает целевое состояние бизнес-объекта и предлагаемое решение. Для технической реализации модели, то есть работы тех самых конкретных специалистов (юристов, бухгалтеров и т.д.) существует производственное описание. Из него исполнители получают конкретные инструкции и детальную информацию, несущественные для клиентского разреза. Это повышает эффективность и безопасность применения нотации.

Как вы уже наверняка догадались, налоговая модель описывает изменение бизнес-объекта от начального состояния к целевому. Это может относиться как к единичному предприятию, так и, например, ко всем хозяйствующим субъектам региона при оценке местной администрацией будущих поступлений в бюджет. Возможен и федеральный, а то и международный уровень! Наша нотация работает «в обе стороны» и не зависит от масштаба объекта.

Сейчас мы предлагаем вводную статью к целому циклу. В ней изложена общая логика построения налоговой модели. Далее мы планируем подробно описать все этапы методологии с примерами и рекомендациями - как по содержанию кейсов, так и по применению нотации для их описания.

Описание иллюстрируется примерами и графикой, которые в итоге, надеемся, сложатся у читателя в общую «картинку».

Итак, существует три основных этапа налогового моделирования:

- Постановка задачи;

- Построение модели;

- Анализ модели.

Рассмотрим их по порядку.

Человек, задающий цели налогового моделирования.

Общая цель – изменение состояния бизнес-объекта. Частные цели:

- изменение финансово-экономических показателей (прибыль, рентабельность, ликвидность и т.п.);

- повышение привлекательности в глазах стейкхолдеров и т.п.

Объект, конечное состояние которого рассматривается как целевой результат построения и внедрения налоговой модели (и других управленческих моделей).

Описание целевого состояния бизнес-объекта, а также процесса его перевода из начального состояния в целевое.

Результат внедрения модели

Основной: полученный экономический эффект, выраженный через конкретные финансово-экономические показатели;

Дополнительный: повышение привлекательности бизнес-объекта для стейкхолдеров.

Кто ставит цели? Тот, кто хочет достичь определённых результатов от бизнеса. Это может быть и финансовый директор, и собственник, и генеральный директор, и главный бухгалтер. Именно эти люди являются генераторами процесса моделирования.

Возьмем типичную ситуацию налоговой оптимизации. Цели различных групп генераторов могут, как совпадать, так и быть совершенно разными, например:

- для финансового директора цель может заключаться в желании оптимизировать налоговую нагрузку предприятия из периода в период. Т.е. внедрить на предприятии такую налоговую модель, которая позволила бы оперативно оценивать налоговые платежи компании в каждом квартале и своевременно принимать меры для их оптимизации;

- для собственника целью может стать выведение бизнеса в оффшорную зону и общее снижение налоговой нагрузки; его не будет интересовать, какие именно налоговые платежи будут снижены. Эта группа генераторов оценивает налоги как форму отвлечения свободных средств бизнеса и заинтересована в использовании высвободившихся ресурсов для развития и расширения бизнеса, повышения его привлекательности для инвесторов и т. п.

- генеральный директор может преследовать совершенно иные цели, например, цели сохранения налоговой нагрузки на приемлемом уровне при заключении сделок с контрагентами, находящимися на «невыгодных» для его компании системах налогообложения (для общей системы такими являются УСНО и ЕНВД, которые лишают компанию возможности принятия к вычету входящего НДС по своим товарам, работам и услугам). Ещё одним из примеров может служить «обеление» заработной платы: с одной стороны это приведет к увеличению страховых взносов (на сегодняшний день именно эти платежи больше всего беспокоят предпринимателей), а с другой – к повышению привлекательности компании для потенциальных высококвалифицированных кадров.

- главный бухгалтер. Генераторы этой группы мыслят ещё более детально (применительно к модели налоговой оптимизации). Главный бухгалтер лучше всех в компании понимает, какой из налогов является наиболее проблемным для компании. Главный бухгалтер понимает, чем финансово может грозить фирме заключение той или иной сделки, открытие нового филиала, представительства или обособленного подразделения, расширение штата или наоборот, его сокращение. Таких примеров можно привести огромное множество, но самое важное: конкретика, с которой главный бухгалтер (да и бухгалтер вообще) определяет цели налоговой оптимизации. А такая конкретика уже на первом этапе моделирования оказывает самое непосредственное влияние на содержание всей модели. В части постановки целей главный бухгалтер очень близок финансовому директору.

Мы рассмотрели лишь четыре группы генераторов, но очевидно, что их число гораздо больше. И у каждого из них своя потребительская ценность, которая и лежит в основе целей, который они ставят перед налоговой моделью бизнеса.

Итак, основное действующее лицо при постановке задачи – это генератор модели. Описание постановки задачи на языке нотации иллюстрирует Рис. 1. Постановка задачи содержит идентификатор юрисдикции, в рамках которой находится и действует бизнес-объект, а также финансово-экономические показатели, характеризующие его целевое состояние.

Для описания состояния бизнес-объекта в нотации предусмотрен целый набор атрибутов. В статье будут использованы только некоторые из них, достаточные для понимания общей логики построения налоговой модели. Подробнее обо всех элементах нотации будет сказано при более детальном описании каждого из этапов методологии.

Цели моделирования определяют объект и его наиболее значимые свойства. Объектом для собственника может выступать весь бизнес (вне зависимости от его масштабов и территориальной разбросанности). Для генерального и финансового директоров объектом чаще всего является конкретное предприятие, которым он управляет, или какое-то одно подразделение. Объектом же для главного бухгалтера может быть как само предприятие, так и один из его видов деятельности (налоговая нагрузка по которому превосходит все другие виды).

Говоря об объекте, важно отметить, что в моделировании важна целостность его рассмотрения. Что мы под этим подразумеваем?

Любые изменения, которым подвергается объект при реализации той или иной модели, приводят к множеству последствий. Одни из таких последствий могут быть положительны и полностью удовлетворять генератора, другие – могут стать для него неожиданностью, и, при определенном стечении обстоятельств, снизить ценность модели практически до нуля.

Для того чтобы модель была максимально результативна, уже на первом этапе необходимо учесть все существенные свойства объекта. Такой подход позволит генератору получить полную картину того, что будет происходить с объектом, и соотнести цели с возможностями.

Сказанное выше позволяет разделить результат на две составляющие: желаемый результат и тот, который фактически генератор получит на выходе. Дадим некоторые пояснения, почему результат реализации модели не всегда может в точности соответствовать ожиданиям генератора.

Желаемый результат может быть сформулирован весьма конкретно, например:

- снижение налога на прибыль на 30%;

- повышение рентабельности бизнеса на 10%;

- увеличение активов предприятия на 5%.

В большинстве случаев конкретику дают определенные финансовые показатели бизнес-объекта, которые хотелось бы достичь генератору. Также конкретика может быть достигнута путем определения коридора значений конкретного финансового показателя.

Иногда результат может быть менее конкретным, например:

- выведение бизнеса за пределы одной страны;

- повышение привлекательности для инвесторов;

- получение кредита в банке.

Формулировка генератором результатов моделирования позволяет разработчику модели:

- понять конечное желаемое состояние бизнес-объекта;

- найти оптимальный набор инструментов, позволяющих достичь результата, не затрагивая «неприкосновенные» сферы бизнеса;

- снизить стоимость внедрения модели, повысив тем самым её ценность;

- выявить и продемонстрировать генератору иные положительные моменты, которые он получит в результате внедрения;

- уточнить свойства объекта, которые не были сформулированы или были сформулированы недостаточно точно;

- сопоставить желаемый результат с ресурсами генератора и бизнес-объекта в целом.

Параллельно с вышесказанным модель позволяет учесть те условия, которые неизвестны самому генератору на этапе постановки целей, или которые кажутся ему незначимыми. Такие условия тоже могут скорректировать желаемый результат. Масштабы корректировок могут быть разными и зависят от того, насколько точно генератор как выделил бизнес-объект, сформулировал цели в отношении него и донёс до разработчиков необходимую для создания модели информацию.

Финансовый директор группы предприятий, проанализировал налоговую нагрузку и пришёл к выводу, что её необходимо снизить. Он не вдается в детали, не конкретизирует для разработчика те налоги, которые, по его мнению, превышают заданную им «норму». На его предприятиях, как и в большинстве российских компаний, система учета делится на три части: финансовый, налоговый и управленческий.

Разработчик получает от финансового директора 100%-ный доступ к данным официальных видов учета, а данные управленческого - предлагается не учитывать.

При анализе бизнеса разработчик сталкивается с тем, что, происходит производственная деятельность и поставки продукции во множество магазинов региона. При этом на балансе ни одного предприятия, входящего в рассматриваемую бизнес-группу, не находится ни одной единицы производственного оборудования. Вывод напрашивается сам собой: оборудование есть, просто оно не учтено на балансе предприятий, и данные по нему можно получить только из управленческого учета.

Подняв этот вопрос на очередной встрече с генератором, разработчик получил информацию о производственных мощностях, не учтенных официально. По словам финансового директора, причиной возникновения такой ситуации является желание избежать уплаты налога на имущество.

Итогом разработки модели стало следующее:

- производственное предприятие, не показывающее в отчётности (как бухгалтерской, так и налоговой) свои производственные мощности, лишает себя определенных преимуществ: возможности включения в расходы при расчете налога на прибыль амортизационных отчислений по используемому оборудованию и сумм уплачиваемого налога на имущество, всех затрат, связанных с ремонтом оборудования, возможности продемонстрировать в своей отчетности значительный объем производственных мощностей, повысить свою привлекательность для инвесторов и кредиторов (в первую очередь банков, для которых наличие основных фондов является большим фактором, позволяющим выдать компании кредит);

- анализ структуры бизнес-объекта позволил выявить, что одно из предприятий находится на УСНО. Данная система налогообложения характеризуется отсутствием обязанности по уплате налога на имущество. В рамках разработанной модели генератору было предложено часть оборудования учитывать на балансе данной бизнес-единицы и при необходимости сдавать его в аренду другим предприятиям группы.

Другой, не менее важный момент рассматриваемой методологии, - это возможность встраивания в неё типовых отраслевых решений. Имея для определённых отраслей бизнеса (торговля, производство, сфера услуг) типовые модели снижения налоговой нагрузки, разработчик может не начинать составлять модель «с нуля», а вместе с генератором дорабатывать типовые решения с учетом выявленных специфических особенностей конкретного бизнес-объекта.

Читайте также: