Польша налог на дождь

Опубликовано: 21.09.2024

Польское правительство подготовило законопроект, предполагающий налог на дождевую воду. Налог уже платят жители некоторых польских городов, и кабинет министров считает результат этого эксперимента успешным.

Согласно законопроекту, платить налог теперь будут все: предприниматели, торговцы и владельцы частных домов или квартир, если они пользуются канализацией. Размер взимаемой государством платы будет зависеть от площади, с которой осадки попадают в водосточные трубы, передают «Вести.Ru».

Нововведение на протяжении нескольких лет успешно пополняет казну Познани, Кошалина, Бельско-Бяла. С февраля его ввели в Бытоме, с марта — во Вроцлаве, а теперь законодательно планируется ввести его во всей стране. В свою очередь владельцы частных домов единогласно выступают против нового налога. «Для меня это не имеет смысла. Как обычно, хотят только вытянуть деньги у людей. Просто везде ищут денег», — жалуется один из домовладельцев. Руководитель муниципального предприятия водоснабжения и канализации Болеславца Юзеф Круль рассказал, что ежегодно в городе очищается три с половиной миллиона тонн сточных вод, из них миллион — это дождевые потоки. Платят за очистку сточных вод жители, а не владельцы фирм и магазинов. Круль подтвердил свои слова конкретным примером: «Если рассмотреть оплаты большого супермаркета, он получает воду для обслуживания своих помещений и только за нее платит. Но перед ним огромный паркинг, накрывает его большая крыша. Дождевая вода с них идет в городскую канализацию, на очищение. Но за это платят жители, а не владельцы магазина». По его словам, с введением нового закона оплата будет взиматься более справедливо: «Каждый заплатит за «свои» сточные воды, со своего объекта». На первых порах в основу расчета будет браться площадь кровли дома, умноженная на ставку сбора по тарифному соглашению. Позднее планируется установить на водосточных трубах счетчики, и тогда каждый домовладелец сможет сам посчитать, сколько должен платить. В городах, где «дождевой» налог уже существует, жители платят 10-15 долларов в год, а муниципальный бюджет пополняется на полтора-два миллиона долларов.

Ну а наши идиоты что ждут?

Ведем расчеты колличество осадков на кв. метр.

Не волнуйтесь, скоро получите счета.

Paciešaties drusku. Pavasarī būs mums arī lietus nodoklis - 1 EUR/kv.m

Джанни Родари оказался пророком, когда написал книгу "Чиполлино "

по описанию ясно, что это скорее налог за канализацию.

ничего удивительного.

когда мне об этом налоге три года назад рассказали наши "русаки" в Германии, я поначалу был внутренне возмущён. но. потом, проанализировав, понял логику этого нововведения. и могу сказать - логика есть. в случае, если сточные воды ЦЕЛЕНАПРАВЛЕННО собираются и отводятся именно в городскую ливневую канализацию. но если возле дома есть газон, в который текущая с крыши вода впитывается, то тут никакого "Налога" быть не может. т.е. подход по налогообложению частников должен быть ПЕРСОНАЛИЗИРОВАННЫЙ! вот например :

- у Панкевич-практически весь двор вокрух трёхэтажного особняка обложен колотым каменным тёсом с улицы Ленина (во время Р.Строде по свойски Н.Мирошниченко с "Лабьекартошаны" подогнал), улица с въездом/выездом - асфальт с ливнёвкой. т.е.на участке ограниченная возможностьюроникания дождевых вод в грунт и вода, естественно, большей частью стекает в общегородскую ливнёвку. -тут надо обкладывать налогом.

- а у Григорьича на Нововстройке - сплошной газон с грунтовкой на улице! и никаких ливнёвок в округе два квартала.

Скажу более,! В результате периодически проводимых ремонтнообновительских работ тротуарного покрытия, примыкающего непосредственно к частным домам, нашим самоуправлением в довольно частых случаях был нарушен Цивилликумс и "естественный сток вод". в результате чего впавшая вода перестала отекать от дома из-за насыпанных выше предыдущего уровня дороги и тротуара, а наоборот, - стала стекать с/от дороги и тротуара к домам. под дома. наполняя подвалы. Тем самым не только совершив противозаконные действия, но и этими действиями нанося частникам вред и непоправимый ущерб.-дело подсудное. но мало кто об этом понимает.

далее, В ПОДАВАЕМЫЙ на утверждение Регулятору "тариф на услуги водоснабжения и канализации" УЖЕ ВКЛЮЧЕНЫ ВСЕ РАСХОДЫ. в том числе и даже воду, забираемую пожарными из гидрантов общей городской водоводной системы. ВСЕ . и тут прямое поля для НЕОБОСНОВАННОГО ДВОЙНОГО "налогообложения".

бдительнее надо быть.

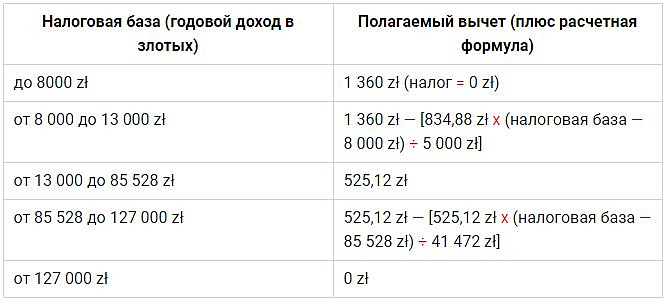

Резиденты страны получаемые совокупный ежегодный доход до 8 000 злотых (1 925 USD), освобождаются от уплаты налогов. Для всех остальных действуют следующие правила:

Польский налогоплательщик являясь физическим лицом и получаемый доход в результате трудовой деятельности, может выбирать один из двух вариантов налогообложения.

Первый вариант. По шкале с прогрессивными ставками, состоящей из двух порогов на 17% и 32%, то есть чем выше доход, тем выше процент. Данная форма наиболее популярна так как доходы 97% поляков не превышают первый порог с 17% ставкой.

Второй вариант. Единая ставка 19% на весь доход. Данный способ имеет смысл использовать, если доход превышает в первом варианте порог 17% переходя в 32% с дохода. Но следует учесть что в таком случае вы будите лишены значительного количества вычетов и льгот.

Первый вариант. Прогрессивная шкала с порогами

Основные данные для расчета налога:

Таблица налоговых ставок 2020

Также в формулу расчета закладываются вычеты, то есть суммы снижающие налог:

Таблица вычетов 2020

Как посчитать?

Пример по первому порогу со ставкой 17%:

Допустим ваш годовой доход, не превышает первый порог (85 528 zł) и составляет 73 000 zł

- 73 000 х 17% = 12 410 zł;

- 12 410 — 525,12 (вычет) = 11 885 zł (сумма налога, всегда округляется).

Откуда мы взяли вычет 525,12?, так как наш доход составляет 73 000 zł, он попадает в диапазон таблицы вычетов (см., выше) от 13 000 до 85 528 zł с суммой уменьшения 525,12.

Но это не единственный способ уменьшить налог, также есть взносы ZUS:

— социальные, вычитаются из дохода;

— медицинские, вычитаются из налога.

Пример по второму порогу со ставкой 32%:

Допустим ваш годовой доход, превышает первый порог и составляет 114 000 zł

Шаг 1. Расчет первой части суммы по первому порогу.

- 85 528 х 17% = 14 540,76

Шаг 2. Расчет оставшейся части суммы (114 000 — 85 528 = 28 472) попадающей на второй порог.

- 28 472 х 32% = 9 111,04

Шаг 3. Расчет вычета на 114 000, согласно формуле в таблице вычетов.

- 525,12 zł — [525,12 zł х (114 000 — 85 528 zł) ÷ 41 472 zł] = 164,61

- 14 540,76 + 9 111,04 — 164,61 = 23 488 (суммы налога).

Польский «иллюстративный» онлайн калькулятор работающий по данной формуле.

Важно понимать! Что это примитивный расчёт без многих персональных корректирующих данных. Более точные ориентировочные чистые суммы, рассчитанные с учётом пенсионного, медицинского страхования и других базовых взносов, расписаны в таблицах далее.

Готовый расчёт ≈ чистых зарплат

В таблицах показаны получаемые очищенные от налогов и взносов зарплаты, приближенные к реальным.

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 2 000 zł | ≈ 1 453 zł |

| 2 100 zł | ≈ 1 524 zł |

| 2 200 zł | ≈ 1 594 zł |

| 2 300 zł | ≈ 1 665 zł |

| 2 400 zł | ≈ 1 735 zł |

| 2 500 zł | ≈ 1 806 zł |

| 2 600 zł | ≈ 1 876 zł |

| 2 700 zł | ≈ 1 947 zł |

| 2 800 zł | ≈ 2 017 zł |

| 2 900 zł | ≈ 2 088 zł |

| 3 000 zł | ≈ 2 158 zł |

| 3 100 zł | ≈ 2 229 zł |

| 3 200 zł | ≈ 2 299 zł |

| 3 300 zł | ≈ 2 370 zł |

| 3 400 zł | ≈ 2 440 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 3 500 zł | ≈ 2 511 zł |

| 3 600 zł | ≈ 2 581 zł |

| 3 700 zł | ≈ 2 652 zł |

| 3 800 zł | ≈ 2 722 zł |

| 3 900 zł | ≈ 2 793 zł |

| 4 000 zł | ≈ 2 863 zł |

| 4 100 zł | ≈ 2 934 zł |

| 4 200 zł | ≈ 3 005 zł |

| 4 300 zł | ≈ 3 075 zł |

| 4 400 zł | ≈ 3 146 zł |

| 4 500 zł | ≈ 3 216 zł |

| 4 600 zł | ≈ 3 287 zł |

| 4 700 zł | ≈ 3 357 zł |

| 4 800 zł | ≈ 3 428 zł |

| 4 900 zł | ≈ 3 498 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 5 000 zł | ≈ 3 569 zł |

| 5 100 zł | ≈ 3 639 zł |

| 5 200 zł | ≈ 3 710 zł |

| 5 300 zł | ≈ 3 781 zł |

| 5 400 zł | ≈ 3 851 zł |

| 5 500 zł | ≈ 3 921 zł |

| 5 600 zł | ≈ 3 993 zł |

| 5 700 zł | ≈ 4 062 zł |

| 5 800 zł | ≈ 4 134 zł |

| 5 900 zł | ≈ 4 204 zł |

| 6 000 zł | ≈ 4 275 zł |

| 6 100 zł | ≈ 4 345 zł |

| 6 200 zł | ≈ 4 416 zł |

| 6 300 zł | ≈ 4 487 zł |

| 6 400 zł | ≈ 4 557 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 6 500 zł | ≈ 4 628 zł |

| 6 600 zł | ≈ 4 698 zł |

| 6 700 zł | ≈ 4 769 zł |

| 6 800 zł | ≈ 4 839 zł |

| 6 900 zł | ≈ 4 910 zł |

| 7 000 zł | ≈ 4 980 zł |

| 7 100 zł | ≈ 5 051 zł |

| 7 200 zł | ≈ 5 121 zł |

| 7 300 zł | ≈ 5 192 zł |

| 7 400 zł | ≈ 5 262 zł |

| 7 500 zł | ≈ 5 333 zł |

| 7 600 zł | ≈ 5 403 zł |

| 7 700 zł | ≈ 5 474 zł |

| 7 800 zł | ≈ 5 544 zł |

| 7 900 zł | ≈ 5 615 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 8 000 zł | ≈ 5 685 zł |

| 8 100 zł | ≈ 5 756 zł |

| 8 200 zł | ≈ 5 826 zł |

| 8 300 zł | ≈ 5 897 zł |

| 8 400 zł | ≈ 5 968 zł |

| 8 500 zł | ≈ 6 038 zł |

| 8 600 zł | ≈ 6 109 zł |

| 8 700 zł | ≈ 6 179 zł |

| 8 800 zł | ≈ 6 250 zł |

| 8 900 zł | ≈ 6 320 zł |

| 9 000 zł | ≈ 6 391 zł |

| 9 100 zł | ≈ 6 461 zł |

| 9 200 zł | ≈ 6 532 zł |

| 9 300 zł | ≈ 6 602 zł |

| 9 400 zł | ≈ 6 673 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 9 500 zł | ≈ 6 743 zł |

| 9 600 zł | ≈ 6 814 zł |

| 9 700 zł | ≈ 6 884 zł |

| 9 800 zł | ≈ 6 955 zł |

| 9 900 zł | ≈ 7 025 zł |

| 10 000 zł | ≈ 7 096 zł |

| 10 100 zł | ≈ 7 166 zł |

| 10 200 zł | ≈ 7 237 zł |

| 10 300 zł | ≈ 7 307 zł |

| 10 400 zł | ≈ 7 378 zł |

| 10 500 zł | ≈ 7 449 zł |

| 10 600 zł | ≈ 7 519 zł |

| 10 700 zł | ≈ 7 590 zł |

| 10 800 zł | ≈ 7 661 zł |

| 10 900 zł | ≈ 7 731 zł |

| 11 000 zł | ≈ 7 801 zł |

Какие еще бывают НДФЛ в Польше?

Также действуют индивидуальные фиксированные ставки на следующие виды доходов:

- Аренда — 8,5% от выручки до 100 тыс. zł, более, этой суммы — 12,5%;

- Проценты по вкладам и дивиденды — 19%;

- Доход от участия в капитальных фондах — 19%;

- Доход от продажи ценных бумаг — 19%;

- Продажа частной собственности — 19%;

- Победы в различных соревнованиях, играх, заключаемых пари, а также призы с бонусными продажами — 10%;

- На прибыль иностранной компании — 19%.

В случае не установления источника дохода налогоплательщика, применяется налоговая ставка — 75%.

Некоторые доходы получаемые нерезидентами от польских работодателей, облагаются фиксированной ставкой в 20%, подробнее в польских источниках:

Немецкие граждане вынуждены вносить плату за дождь – этот пункт присутствует в ежемесячной квитанции. Налог на дождь в Германии начисляется за воду, которая сбегает в ливневую канализацию с крыш построек.

Что именно оплачивается

Налог на дождевую воду довольно специфический вид поборов. По своей сути – это часть побора, который взимается с граждан страны за воды, называемые сточными.

Образующаяся от осадков вода попадает в канализацию с участков частных лиц. Такие территории относятся к «запечатанным площадям».

По словам сотрудников коммунальных служб, с целью предотвращения риска и связанных с этим неудобств, требуется проведение своевременных профилактических работ. Профилактика предполагает очищение водостоков и их обновление. Именно за это и платят граждане.

За воду, которая впитывается в газоны и грядки, немцев платить не заставляют.

Что представляет собой «запечатанная площадь»

В эту категорию следует отнести:

- подъездные пути;

- крыши;

- места для парковки (покрытие – твёрдое);

- асфальтированная дорога на придомовой территории.

Классификация участков составляется представителями муниципалитетов. Специалисты делают фотоснимки при помощи дронов. Эти фотографии направляются владельцу дома. После согласования этого рассчитывается сумма, которую должен заплатить резидент.

Размер налога

Размер выплаты варьируется от 69 центов до 1,89 евро/1 кв. м запечатанной площади. За год немцам приходится заплатить 149–199 евро.

Имеются ли льготы

Как таковых льгот на налог за дождь нет. Но существует одна оговорка: его платят жители тех федеральных земель, где вода от осадков требует сооружения специальных систем уборки или отведения.

В этих условиях дождевая вода может причинить серьёзный вред, как самим жителям, так и их имуществу, а также окружающей среде. Поэтому власти страны предпочитают называть этот налог коммунальным сбором.

Можно ли сэкономить

По мнению жителей федеральных земель, которые обязуются делать выплаты, экономия в данном случае возможна.

Для этого нужно сделать все для того, чтобы осадочные воды не стекали в канализацию. Это поможет не только избавиться от необходимости платить налог, но и существенно сократить трату обычной воды, которая поступает из водопровода.

Осадки можно использовать рационально: такая вода прекрасно подходит для полива растений. Её можно также использовать для очищения бассейна или помывки транспортных средств.

Для удержания дождевой воды на своей территории нужно:

Этот алгоритм актуален для Пассау и других регионов Германии, страдающих от частых и обильных осадков.

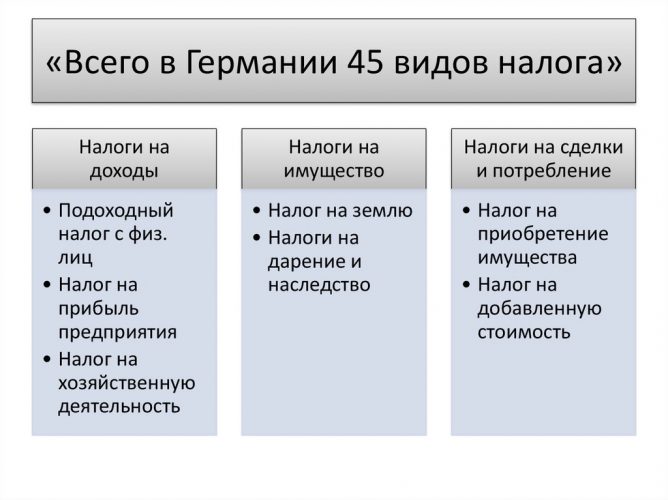

Специфика налоговой системы Германии

Налоговая система включает в себя 45 различных сборов. Одним из них является налог на солидарность. Он появился после того, как ФРГ и ГДР соединились в одну страну.

К основным налогам следует отнести:

- подоходный – 14–45%;

- церковный – 8–9% от размера НДФЛ;

- на домашних любимцев немцы платят фиксированную сумму, в среднем – 149–299 евро/месяц;

- солидарности – 5,4% от НДФЛ.

А также люди, которые живут в Германии, обязательно делают взносы на мед. страхование (14,5%) и на безработицу (3%). Размер пенсионных платежей – 18,8%.

Еще о налогах в Германии можно прочитать тут. А также читайте про налог о телевидении пройдя по данной ссылке.

Заключение

По мнению немецких граждан, во внедрении этого налога много лукавства. Проще и честнее было бы отремонтировать ливневые системы.

Пока оценок нет

Нашли неточность? Сообщите нам.

Ваш комментарий отправлен и будет опубликован на сайте после модерации

Поделитесь своим мнением Прямо Сейчас.

Visasam.ru - это портал о самостоятельных путешествиях, эмиграции и жизни в России и заграничных странах. Авторами сайта являются опытные путешественники и миграционные юристы. На нашем портале вы узнаете о поездках, оформлении визы, получении ВНЖ, ПМЖ и гражданства из первых рук.

Получение и оформление гражданства Германии

Получение и оформление гражданства Чехии

Эмиграция и переезд на ПМЖ в Норвегию

Особенности жизни в Исландии

Эмиграция в Испанию - жизнь в развитой европейской стране

Работа и доступные вакансии в Голландии

- Абхазия

- Австралия

- Австрия

- Азербайджан

- Албания

- Аргентина

- Армения

- Бахрейн

- Беларусь

- Бельгия

- Болгария

- Бразилия

- Великобритания

- Венгрия

- Вьетнам

- Германия

- Гонконг

- Греция

- Грузия

- Дания

- Доминикана

- Египет

- Израиль

- Индия

- Индонезия

- Иордания

- Иран

- Ирландия

- Исландия

- Испания

- Италия

- Казахстан

- Камбоджа

- Канада

- Катар

- Кипр

- Киргизия

- Китай

- Коста-Рика

- Куба

- Латвия

- Ливан

- Литва

- Люксембург

- Македония

- Малайзия

- Мальдивы

- Мальта

- Марокко

- Мексика

- Молдова

- Монако

- Монголия

- Нидерланды

- Новая Зеландия

- Норвегия

- ОАЭ

- Польша

- Португалия

- Россия

- Румыния

- Саудовская Аравия

- Северная Корея

- Сербия

- Сингапур

- Словакия

- Словения

- США

- Таджикистан

- Таиланд

- Танзания

- Тунис

- Туркменистан

- Турция

- Узбекистан

- Украина

- Филиппины

- Финляндия

- Франция

- Хорватия

- Черногория

- Чехия

- Чили

- Швейцария

- Швеция

- Шри-Ланка

- Эстония

- ЮАР

- Южная Корея

- Япония

Номер государственной регистрации товарного знака на сайте Федеральной Службы по интеллектуальной собственности РФ 734897

Cвидетельство о регистрации СМИ ЭЛ № ФС 77 - 80064 выдано федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) 31.12.2020

Главный редактор: Соколов Б.А., электронная почта: info@visasam.ru Фактический адрес редакции: 123022, г. Москва, ул. Красная Пресня, 24. Телефон: +74951284185

Редакция не несет ответственности за размещенную рекламу, мнения, предложения об услугах и работе, оставленные в комментариях читателями. Информация на сайте предоставлена для ознакомления.

Пользователь сайта visasam.ru гарантирует, что размещение представленных им материалов не нарушает права третьих лиц (включая, но не ограничиваясь авторскими правами), не наносит ущерба их чести и достоинству.

Факторы, влияющие на стоимость содержания недвижимости в Польше

В содержание недвижимости в Польше входит уплата налога на недвижимость, коммунальные и муниципальные платежи, включая стоимость потребленного газа, электроэнергии, воды, отопления, вывоз мусора, оплата услуг охраны, садовника или управляющей компании. Коммунальные тарифы в стране не высокие и соответствуют среднеевропейскому уровню.

Налог на недвижимость

Владельцы недвижимости в Польше обязаны ежегодно оплачивать налог на недвижимость (Podatek od nieruchomości ), максимально допустимые ставки на который определены законом. Единой налоговой ставки на недвижимость по стране нет, а точный ее размер устанавливается местными налоговыми органами. Размер налога зависит от типа недвижимости, и взимается фиксированная сумма с каждого квадратного метра.

| Тип недвижимости/год | Максимальные годовые ставки налога на недвижимость в Польше, PLN/м² | ||||

|---|---|---|---|---|---|

| 2013 | 2014 | 2015 | 2016 | 2017 | |

| Жилые здания или их части | 0,73 | 0,74 | 0,75 | 0,75 | 0,75 |

| Здания и части зданий, используемые в коммерческих целях (для бизнеса) | 22,82 | 23,03 | 23,13 | 22,86 | 22,66 |

| Земли, связанные с ведением бизнеса, независимо от классификации зданий и земли | 0,88 | 0,89 | 0,9 | 0,89 | 0,89 |

| От остальной земли (например, корпус) | 0,45 | 0,46 | 0,47 | 0,47 | 0,47 |

| Здания | 2 % от стоимости | ||||

Налог на наследование недвижимости в Польше

Сумма налога на наследование недвижимости в стране согласно закона о налоге на наследство и дарение (Dz. U. 1983 Nr 45 poz. 207. USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn ) зависит от степени семейных связей родственников, которые причастны в передаче прав наследования. Порядок призвания к наследованию устанавливается законом в виде 3 групп наследников. В первую очередь имущество получают дети и супруг, далее их нисходящие наследники детей. Если отсутствуют все кровные родственники наследодателя недвижимость передают государству.

Для наследников 1-й группы налог составляет 3 %, для 2-й группы – 7 %, для 3-й группы – 12 %. Также есть налоговые льготы. В соответствии с законом о налоге на наследство и пожертвований самые близкие члены семьи освобождаются от уплаты налога. Чтобы избежать уплаты налога на наследство, наследники ближайшего окружения должны в течение шести месяцев после налогового обязательства подать в налоговую службу заявку формы SD-Z2.

Ключевыми факторами, которые влияют на размер коммунальных тарифов являются:

- месторасположение недвижимости: в каком городе Польши находится квартира, район

- состояние жилого дома (комрлекса), в котором расположена квартира

- размер чинша (фиксированная административная плата) зависит от наличия в доме объединения владельцев квартир, и который устанавливается непосредственно владельцами квартир

- в зависимости от перечня предоставляемых услуг (обслуживание лифтов, уборка и озеленение территории, охрана, ремонт подъездов)

- выбранная компания-поставщик по снабжению газа, электроэнергии, охрана территории

Оплата коммунальных услуг за содержание квартиры в Польше состоит из 2-х основных частей: взнос в ремонтный фонд здания – fundusz remontowy (ремонт подъездов и кровли, покраска) и коммунальные платежи за эксплуатацию услуг (газ, вода, электроэнергия, вывоз мусора).

К примеру, ниже приведены данные средней стоимости коммунальных услуг в городах Краков и Вроцлав по состоянию на 2017 год.

| Услуги | Тариф, PLN (польский злотый) | ||

|---|---|---|---|

| Краков | Вроцлав | ||

| Взнос в ремонтный фонд здания | 2,0 | 2,0 | |

| Электроэнергия, кВт⋅ч | 0,56 – 0,7 | 0,6 – 0,8 | |

| Абонплата за электроенергию в месяц | 7 – 9 | 7 – 8 | |

| Газ, м³ | 1,86 | 1,84 – 1,86 | |

| Абонплата за газ в месяц, | 21,73 | 21,73 | |

| Холодная вода с канализацией, м³ | 10,15 — 10,44 | 10,15 – 10,79 | |

| Мусор в месяц с 1 человека | 13 – 18 | 13 – 18 | |

| Отопление, м³ | 2,6 | 2,6 | |

| Безлимитный интернет, 100 мб/с | 40 – 60 | 40 – 60 | |

В большинстве случаев, квартиры и дома в стране оборудованы счетчиками на электроэнергию, воду, отопление. К примеру, средние ежемесячные расходы на содержание недвижимости в городе Люблин и Лодзь составляют от 30 до 60 евро, в Кракове от 50 до 95 евро в месяц, Вроцлав от 45 до 90 евро.

Если приобретенная квартира входит в объединение владельцев квартир, то для владельцев такого жилья предусмотрена ежемесячная административная оплата услуг (чинш). Размер оплаты устанавливается непосредственно владельцами квартир. Сюда входит обслуживание лифтов, уборка и озеленение территории, охрана, ремонт подъездов и другое. Современные жилые комплексы имеют сравнительно ниже чинш, в домах устанавливаются умные счетчики (к примеру, когда горячая вода не будет соответствовать необходимой температуре – вода будет считаться холодной). Также будут меньше тарифы на ремонт подъездов, центральное отопление.

Страхование недвижимости

В Польше, как и в большинстве европейских стран, действует добровольное страхование недвижимости, обязательно страхование недвижимости проводится только по ипотечным кредитам. Размер годового страхового платежа зависит от условий страхования (выбранных рисков, франшизы), стоимости и технического состояния объекта недвижимости. Как правило, сумма ежегодного страхового платежа составляет до 0,15 % от стоимости объекта недвижимости (См. «Недвижимость в Польше«).

Разумеется, если объект недвижимости приобретен с помощью ипотечного кредита в польском банке, то стоимость содержания жилья увеличивается. Более детальную информацию о ипотечном кредите в Польше вы можете посмотреть здесь.

П ольша считается европейской страной со сравнительно низкими налоговыми ставками. В совокупности с простой процедурой регистрации компании и возможностями, которые открывает европейский рынок, низкие налоги в Польше создают благоприятную среду для создания и развития собственного дела.

Быстрый переход:

БЫСТРЫЙ ПЕРЕХОД:

КРАТКАЯ СВОДКА

Шкала налогообложения

Выгодность юрисдикции с точки зрения налогов

Налоговые скидки, вычеты

Принцип налогообложения прибыли

Обновлено: 09.01.21

Кто обязан уплачивать налоги в Польше?

Налоги в Польше платит любое лицо, которое признается ее резидентом. То есть, для компании достаточно самого факта регистрации компании в Польше или осуществлении контроля из Польши или иметь основной центр деловой активности в Польше. Для физического лица — помимо граждан Польши налоги также платят лица, которые непрерывно находятся в Польше более 183 дней в году (то есть становятся ее налоговым резидентом), получают налогооблагаемый доход в Польше или имеют в Польше личный и имущественный интерес (например, проживают или работают в Польше).

Важно:

Стоит, однако, учитывать наличие налоговых соглашений между Польшей и иными странами, поскольку по смыслу таких соглашений в некоторых случаях лицо может признаваться налоговым резидентом другой страны для целей налогообложения.

Какие же налоги в Польше стоит учитывать?

Рассмотрим основные налоги в Польше, которые действуют в отношении физических и юридических лиц.

- Налог на доход физического лица (НДФЛ/PIT/Podatek dochodowy od osób fizycznych)

На сайте Польского агентства инвестиций и торговли сказано, что физические лица-резиденты Польши платят налог на доход, независимо от того, где был получен этот доход. Если же лицо не является резидентом Польши, то он платит налог лишь с той прибыли, которая была получена на территории Польши.

- Доход до 85.528 PLN облагается по ставке 18%.

- Доход свыше 85.528 PLN облагается по ставке 32%.

Также, в Польше предусмотрены суммы, уменьшающие налог, которые зависят от суммы дохода.

- 1440 злотых (PLN) для налогооблагаемой базы, не превышающей 8 000 злотых;

- 556,02 злотых для налогооблагаемой базы свыше 13.000 злотых и не более 85.528 злотых;

- 0 злотых для налогооблагаемой базы, превышающей 127.000 злотых.

Помимо PIT, физические лица в Польше также уплачивают различные взносы в сфере социального страхования, которые удерживаются из заработной платы работника.

- Корпоративный налог на прибыль (CIT/Podatek dochodowy od osób prawnych)

Важно:

Первое, что крайне важно понимать в вопросах налогообложения юридических лиц в Польше — это резидентность компании. Резидентной компанией в Польше считается компания, зарегистрированная на территория Польши, или центр управления которой находится в Польше. Резидентные компании обязаны уплачивать налоги с общемировой прибыли. Нерезидентные компании облагаются налогом только на прибыль, полученную в Польше.

Ставка корпоративного налога на прибыль в Польше составляет всего 19%, что само по себе является невысокой ставкой.

Однако, в 2019 году новым законом была введена еще более низкая ставка в 9%, которой могут воспользоваться начинающие и малые предприятия, годовой доход которых не превышает 1.2 миллиона евро (с некоторыми исключениями). Это одна из самых низких налоговых ставок в ЕС.

- Добавочный подоходный налог: отсутствует

Напомним:

Добавочный подоходный налог — это дополнительный подоходный налог, взимаемый с крупных доходов.

- Налог на добавленную стоимость (НДС)

НДС в Польше взимается по базовой ставке 23%, однако для некоторых видов деятельность действует 8% (гостиничные услуги и услуги отелей, лекарства, перевозки пассажиров, некоторое медицинское оборудование), 5% (бакалея, растения) и даже 0% (поставки внутри ЕС). Некоторые поставки и вовсе освобождены от НДС (некоторые услуги по обучению, медицинские услуги).

Обратите внимание:

Товары, импортируемые в Польшу из другой страны ЕС, облагаются НДС по ставке 23%, однако НДС не уплачивается.

Товары, импортируемые в Польшу из страны вне ЕС, уплачивают НДС по ставке 23%.

- Налог на дивиденды

Дивиденды, полученные компанией-резидентом Польши, от другой польской или швейцарской компании или компании из страны ЕС/ЕЭЗ освобождены от налогообложения при соблюдении некоторых условий. В других случаях дивиденды облагаются налогом по ставке 19%.

- Налог на прирост капитала

Отдельной ставки налога на прирост капитала в Польше не существует. Прирост капитала облагается по стандартной ставке корпоративного налога на прибыль, которая составляет 19%.

- Налог на недвижимость (RET)

Объектом налогообложения являются:

- земли;

- здания или их части;

- строительные конструкции или их части, связанные с ведением предпринимательской деятельности.

Сумма налога на недвижимость в Польше зависит от нескольких факторов, таких как: площадь земли, площадь здания/строения, стоимость строительства. Например, жилые дома в Польше облагаются по максимальной ставке 0.75 PLN/кв.м.

- C 1 января 2019 года в Польше появился новый налог — Solidarity tax (налог солидарности или, как его еще называют, взнос солидарности), который взимается по ставке 4% от годового дохода физических лиц, превышающего 1 млн. злотых после вычета взносов в систему социального обеспечения.

Заключение

Много полезной информации о том, какие налоги в Польше существуют, можно также найти на сайте Правительства Польши, а также на сайте Польского агентства инвестиций и торговли.

Читайте также: