Покупка посуды в офис налоговый учет

Опубликовано: 30.04.2024

Выполняя требования законодательства, компании оборудуют помещения для приема пищи. Учет расходов на такие цели имеет ряд своих особенностей. Рекомендуем бухгалтеру ознакомиться с основными из них и быть готовым к возможным последствиям.

Нередко в качестве соцпакета компании предоставляют бесплатное питание для своих сотрудников. Для этого хозяйствующие субъекты организуют собственные столовые, заказывают обеды в офис или просто выплачивают компенсацию на питание. Но это правило применимо скорее для крупных компаний. Небольшим фирмам целесообразнее было бы оборудовать небольшую комнату для приема пищи. Многие так и поступают. Организация таких мест для приема пищи вызывает много вопросов. Можно ли учесть суммы на оборудование комнат для приема пищи в составе затрат? Как к подобным расходам относятся налоговые органы? Какие установлены требования для таких помещений? Попробуем разобраться.

Требования законодательства

Согласно положениям статьи 163 Трудового кодекса, работодатель обязан обеспечить сотрудников нормальными условиями труда. К ним, в частности, относятся условия труда, соответствующие требованиям охраны труда и безопасности производства. Более того, статьей 223 Трудового кодекса определено, что обеспечение санитарно-бытового и лечебно-профилактического обслуживания работников в соответствии с требованиями охраны труда возлагается на работодателя. В связи с этим руководством компании по установленным нормам оборудуются:

- санитарно-бытовые помещения;

- помещения для приема пищи;

- помещения для оказания медицинской помощи;

- комнаты для отдыха в рабочее время и психологической разгрузки;

- санитарные посты с аптечками, укомплектованными набором лекарственных средств и препаратов для оказания первой медицинской помощи; а также устанавливаются аппараты (устройства) для обеспечения работников горячих цехов и участков газированной соленой водой и др.

Требования по созданию комнат дл я приема пищи установлены санитарными нормами. Они содержатся в пунктах 5.48–5.51 Свода правил СП 44.13330.2011 «Административные и бытовые здания. Актуализированная редакция СНиП 2.09.04-87», утвержденного приказом Минрегиона России от 27 декабря 2010 г. № 782 (далее – Правила). Какие же требования предъявляют Правила к организации питания на производстве?

Так, Правилами предусмотрено, что при проектировании производственных предприятий должны быть предусмотрены столовые, рассчитанные на обеспечение всех работающих общим, диетическим, а в некоторых случаях – лечебно-профилактическим питанием.

При численности сот рудников более 200 человек в смену необходимо предусматривать столовую, работающую на полуфабрикатах, а при численности до 200 человек – столовую-раздаточную. При численности работников в наиболее многочисленной смене до 30 человек следует оборудовать комнату для приема пищи.

В соответствии с пунктом 2.52 указанных Правил в помещении для приема пищи должны быть умывальник, стационарный кипятильник, электрическая плита и холодильник. Полагаем, что кипятильник можно заменить на электрический чайник, а электрическую плиту на микро- волновую печь.

Если на предприятии работает до 10 человек в смену, то вместо комнаты приема пищи следует предусмотреть в гардеробной дополнительное место площадью 6 кв. м с установкой стола для приема пищи.

Налоговый учет

Можно ли расходы, связанные с оборудованием и содержанием комнат для приема пищи, учесть в облагаемой базе по налогу на прибыль? По этому поводу чиновники финансового ведомства не раз высказывали свою точку зрения. К примеру в письме от 26 сентября 2011 г. № 03-03-06/2/149 отмечается, что затраты, связанные с оборудованием и содержанием помещений для приема пищи, относятся к расходам налогоплательщика на обеспечение нормальных условий труда. В обоснование своей позиции они указывают, что подпунктом 7 пункта 1 статьи 264 Налогового кодекса к прочим расходам, связанным с производством и реализацией, относят затраты на обеспечение нормальных условий и мер по технике безопасности для сотрудников. Значит, затраты, связанные с оборудованием и содержанием помещений для приема пищи, можно признать в качестве таковых.

В случае приобретения имущества стоимостью свыше 40 000 руб. и сроком полезного использования более 12 месяцев по нему необходимо начислять амортизацию.

Подпункт 7 пункта 1 статьи 264 Налогового кодекса не имеет расшифровки, что именно следует понимать под нормальными условиями труда. Полагаем, что к указанным расходам можно относить затраты на приобретение холодильника, микроволновки и других электробытовых товаров. Подобная ситуация рассмотрена в письме Минфина России от 14 июля 2011 г. № 03-03-06/2/112. В нем налогоплательщик спрашивает, можно ли учесть в базе по налогу на прибыль затраты на приобретение организацией холодильников, микроволновых печей, посуды, столов, стульев, чайников для комнаты для приема пищи при условии, что такое помещение оборудовано в соответствии с требованиями трудового законодательства.

Чиновники полагают, что такие затраты компания вправе учесть при расчете налога на прибыль. Поскольку комната для приема пищи не является объектом обслуживающих производств, ее создание связано с обеспечением нормальных условий труда. Следовательно, траты на обустройство таких комнат могут быть учтены в базе по налогу на прибыль на основании подпункта 48 пункта 1 статьи 264 Налогового кодекса. В указанной норме закона отмечается, что к прочим расходам (связанным с производством и реализацией) относятся затраты, связанные с со- держанием помещений объектов общественного питания, обслуживающих трудовые коллективы, включая суммы начисленной амортизации, расходы на проведение ремонта помещений, расходы на освещение, отопление, водоснабжение, электроснабжение, а также на топливо для приготовления пищи.

О том, что расходы на содержание кухни, столовой, раздаточной, моечной можно учесть в базе по налогу на прибыль, говорится в письме УФНС России по г. Москве от 24 марта 2006 г. № 20-12/22759.

Если стоимость приобретенной техники более 40 000 рублей, а срок ее полезного использования превышает 12 месяцев, по ней нужно начислять амортизацию (п. 1 ст. 256 НК РФ, письмо Минфина России от 26 сентября 2011 г. № 03-03-06/2/149).

В постановлении ФАС Московского округа от 26 января 2009 г. № КА-А40/13294-08 рассмотрена ситуация, когда в ходе налоговой проверки налоговый орган исключил из состава расходов суммы начисленной амортизации по таким основным средствам, как оборудование для хранения продуктов питания, приготовления и приема пищи, в том числе: шкафы для кофе-пойнт, кофе-пойнт перегородки, льдогенератор, машины посудомоечные, мини-кухни, печи СВЧ, электрические плиты, холодильная витрина, барная стойка, соковыжиматели, кофемашины. Но судьи не согласились с таким решением и указали, что приобретение указанного имущества экомомически обосновано и направлено на обеспечение нормальных и здоровых условий в работе сотрудников общества.

В более ранних письмах Минфина России чиновники придерживались противоположного мнения и отмечали, что бытовая техника, используемая для нужд работников, не признается амортизируемым имуществом (письмо от 6 мая 2005 г. № 03-06-01-04/246). В качестве обоснования своей позиции они указывали, что такое имущество не используется в качестве средств труда и поэтому не амортизируется. Имеются судебные решения, подтверждающие данную точку зрения, например, постановление ФАС Московского округа от 27 марта 2008 г. № КА-А40/2214-08.

Если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, фирма вправе самостоятельно определить, к какой именно группе она отнесет такие затраты (п. 4 ст. 252 НК РФ).

Значит, оборудуя комнату для приема пищи и приобретая для нее электроприборы (холодильники, микроволновки и прочее), подобные расходы можно учесть на основании либо подпункта 7, либо подпункта 48 пункта 1 статьи 264 Налогового кодекса.

Эту же позицию подтверждает арбитражная практика. Так, в постановлении ФАС Северо-Западного окру га от 26 декабря 2005 г. № А44-2051/2005-9 сообщается, что общество правомерно учло в составе расходов затраты на приобретение электрочайников, холодильников, водонагревателей, напольных вентиляторов, тепловентиляторов. Поскольку они произведены для надлежащего режима работы и отдыха для работников, занятых на вредном производстве.

А в постановлении ФАС Западно-Сибирского округа от 2 апреля 2007 г. № Ф04-1822/2007 арбитры подтвердили, что организация обоснованно включила в состав расходов по налогу на прибыль расходы на приобретение товарно-материальных ценностей, таких как холодильник, чайник, микроволновая печь, морозильная камера, электроплита, пылесос, стол обеденный, обогреватели, телевизор, подставка, лампа настольная, громкоговорящая связь, стойка с микрофоном, зеркала. Судьи признали, что эти товары приобретались компанией в соответствии с распоряжением директора «О производственной необходимости», использовались для обустройства помещений горячего питания работников в общественное время, поскольку столовая отсутствует. Ко всему прочему произведенные расходы обоснованы и направлены на обеспечение нормальных условий труда.

Для того чтобы не иметь претензий со стороны налоговых органов, необходимо сделать такие расходы соответствующими принципам статьи 252 Налогового кодекса, а именно: они должны быть обоснованы и документально подтверждены, а также произведены для деятельности, направленной на получение дохода.

Документальное оформление

Что касается обоснования произведенных расходов, затраты на оборудование помещений для принятия пищи имели должное документальное подтверждение. В первую очередь стоит данное правило закрепить в трудовых или коллективных договорах с работниками. Следует сделать ссылку на требования Правил и прописать, что работодатель обязан создать нормальные условия для труда, а также обеспечить сотрудников комнатой для принятия пищи, создать условия для хранения продуктов, приготовления и подогрева пищи. Такую же формулировку можно использовать для учета салфеток, полотенец, мыла и др.

Еще одним не менее важным документом является приказ руководителя о том, что оборудуется комната для приема пищи, а также о приобретении необходимой для нее бытовой техники. Разумеется, должны быть в наличии авансовые отчеты, товарные накладные, чеки и прочие документы, которые подтвердят покупку этого имущества.

Чистящие и моющие средства

Обустройство процесса приема пищи невозможно без наведения порядка в помещении. Значит, компании вынуждены покупать моющие и чистящие средства.

По мнению финансового ведомства, расходы на приобретение хозяйственных товаров и бытовой химии (одноразовых бумажных полотенец, салфеток, чистящих средств и т. д.) относятся к расходам на хозяйственные нужды и уменьшают налоговую базу по налогу на прибыль в составе материальных расходов при условии их соответствия требованиям статьи 252 Налогового кодекса (подп. 2 п. 1 ст. 254 НК РФ, письмо Минфина России от 11 апреля 2007 г. № 03-03-06/1/229).

Сумму НДС по приобретенным товарам организация может принять к вычету после принятия их на учет и при наличии счета- фактуры. Такие действия можно произвести на основании подпункта 1 пункта 2 статьи 171, пункта 1 статьи 172 Налогового кодекса.

Однако налоговики нередко отказывают в вычетах, поскольку считают, что они экономически не обоснованы и не связаны с производственной деятельностью. Судебная практика складывается иначе, и судьи позволяют принять к вычету НДС по товарам для обустройства комнат для приема пищи (постановления ФАС Уральского округа от 15 октября 2007 г. № Ф09-8348/07-С2, ФАС Центрального округа от 31 ян- варя 2007 г. № А08-13527/05-7, ФАС Поволжского округа от 28 октября 2008 г. № А55-865/08).

Ю.Л. Терновка, редактор-эксперт

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Поводом для написания данной статьи послужило письмо читателя с просьбой разъяснить особенности учета посуды в ресторанном хозяйстве и, конечно же, уделить внимание ее списанию. Итак, в статье учет посуды рассматривается как неотъемлемая часть хозяйственной деятельности.

Как ни крути, а такая "мелочь", как хорошая посуда, является неотъемлемой частью успеха работы заведения ресторанного хозяйства. Однако нет ничего вечного, и посуда не исключение – ее, в частности, могут разбить или она может просто потерять эстетичный вид. Итак, чтобы облегчить жизнь нашему брату-бухгалтеру, начнем именно с бухгалтерского учета, поскольку он с недавних пор в приоритете и для налогового учета.

Следует отметить, что особенности учета посуды зависят от срока ее эксплуатации и стоимости. В связи с этим посуда может учитываться в составе малоценных и быстроизнашивающихся предметов (далее – МБП), малоценных необоротных материальных активов (далее – МНМА) или основных средств (далее – ОС). Все зависит от решения руководителя, которое традиционно закреплено в соответствующем приказе по предприятию. Рассмотрим все варианты.

Посуда в составе МБП

В состав МБП целесообразно относить всю посуду, которая может в любой момент разбиться: бокалы, рюмки, тарелки и т. п., то есть срок использования которой не превышает одного года. Зачастую посуда приобретается в виде сервиза и стоимость ее, особенно по "кризисным" ценам – не из дешевых. Однако, несмотря на цену такой посуды, она может буквально за неделю оказаться на мусорнике вместе с дешевой посудой. Итак, по мнению "БУХГАЛТЕР & ЗАКОН", сервизы тоже относятся в состав МБП, поскольку сейчас отсутствует стоимостный критерий для МБП. Отметим, что принадлежность такой посуды к МБП должна быть указана в приказе об учетной политике предприятия. Бухгалтерский учет указанной посуды ведется в составе запасов (п. 6 П(С)БУ 9) на счете 22 "Малоценные и быстроизнашивающиеся предметы".

Выдача посуды в эксплуатацию сопровождается заведением карточки учета МБП (типовая форма № МШ-2), которая заполняется на каждого работника, получающего посуду, с указанием, в частности, ФИО и табельного номера работника, которому выдается посуда, наименование посуды, количество, дата выдачи и т. п.

Стоимость переданной в эксплуатацию посуды подлежит списанию с баланса с последующей организацией оперативного количественного учета такой посуды по местам эксплуатации и соответствующим лицам на протяжении срока ее фактического использования (п. 23 П(С)БУ 9).

В зависимости от того, где будет использоваться указанная посуда, в частности, осуществляется корреспонденция:

– непосредственно во время приготовления блюд: Дт 23 или 91 и Кт 22;

– в зале: Дт 93 и Кт 22 и т. п.

В случае боя такой посуды, несмотря на то что ее фактически нет на балансе, необходимо оформить акт на ее списание (типовая форма № МШ-8) или акт на бой, лом и утрату посуды и приборов.

Что касается НДС, то в этой части предприятие, которое приобрело посуду, имеет право на налоговый кредит по НДС на общих основаниях, поскольку такое приобретение связано с хозяйственной деятельностью, и при наличии зарегистрированной в ЕРНН налоговой накладной (ст. ст. 198, 201 НКУ).

В учете по налогу на прибыль расходы на приобретение посуды не требуют никаких корректировок, предусмотренных ст. 138 НКУ. Иными словами, налоговый учет в этой части осуществляется на основе бухгалтерского.

Посуда в составе МНМА

В состав МНМА обычно относится посуда, которая может прослужить более года. Это могут быть кастрюли, сковородки и т. п.

Вместе с тем МНМА является особым видом основных средств (пп. 5.2 П(С)БУ 7).

В бухгалтерском учете МНМА учитываются на субсчете 112 "Малоценные необоротные материальные активы" (Инструкция № 291). Этим же документом определены и активы, относящиеся к МНМА: стоимость предметов, срок полезного использования которых превышает один год, в частности стоимость сценично-постановочных предметов, специальные инструменты и специальные приспособления, стоимость которых погашается начислением износа по установленной предприятием ставке (норме) с учетом ожидаемого способа использования таких объектов, и другие предметы, по стоимостным признакам отнесенные предприятием в состав МНМА.

Отметим, что предприятия могут устанавливать стоимостные признаки предметов, относящихся в состав малоценных необоротных материальных активов (пп. 5.2 П(С)БУ 7), прописав свое решение в приказе об учетной политике (см. Методрекомендации № 635). Поскольку согласно пп. 14.1.138 НКУ налоговый учет "привязан" к стоимостному пределу 2500,00 грн., традиционно предприятия в приказе об учетной политике фиксируют отнесение в состав МНМА тех активов, стоимость которых не превышает 2500,00 грн.

Амортизация МНМА в бухгалтерском учете может начисляться в первом месяце использования объекта в размере 50 %, а остальные 50 % – в месяце их изъятия из активов (списания с баланса) или же в первом месяце использования объекта – на 100 % его стоимости (п. 27 П(С)БУ 7). Указанная норма позволяет также выбрать прямолинейный или производственный метод. Однако последние два метода, как правило, на практике не используются, а производственный метод запрещен пп. 138.3.1 НКУ.

Одним словом, предприятие самостоятельно выбирает метод начисления амортизации, после чего фиксирует свое решение в приказе об учетной политике.

В ресторанном хозяйстве для учета посуды целесообразнее выбирать 100 %-й метод начисления амортизации.

В бухгалтерском учете начисления амортизации осуществляется в корреспонденции: Дт 23, 91 и т. п. и Кт 132.

Для учета МНМА можно использовать следующие типовые формы:

Относительно последнего документа следует также отметить, что вместо него при списании посуды можно также использовать акт на бой, лом и утрату посуды и приборов.

При приобретении посуды, которую решено включить в состав МНМА, предприятие имеет право на налоговый кредит по НДС на основании зарегистрированной в ЕРНН налоговой накладной (ст. ст. 201 и 198 НКУ)

Относительно учета в части налога на прибыль, то с учетом норм пп. 14.1.138 НКУ получается, что, как и до 1 января 2015 года, на данный момент МНМА не относятся в состав основных средств, хотя и согласно пп. 138.3.3 НКУ относятся к 11 группе. Начисление амортизации на такую посуду не предусматривает никаких корректировок в налоговом учете (ст. 138 НКУ).

Посуда в составе основных средств

Если стоимостный предел посуды превышает 2500,00 грн., такая посуда включается в состав ОС.

Согласно ст. 9 Закона № 996 основанием для бухгалтерского учета хозяйственных операций являются первичные документы, которые фиксируют факты осуществления хозяйственных операций и подтверждают их осуществление.

Согласно п. 10 Методрекомендаций № 561 основанием для зачисления на баланс ОС является акт приема-передачи (введения в эксплуатацию) основных средств. Итак, при введении посуды в эксплуатацию оформляется акт приема-передачи (внутреннего перемещения) основных средств (форма № ОЗ-1), а на его основании – инвентарная карточка учета основных средств (форма № ОС-6).

Приобретенная посуда зачисляется на баланс предприятия по первоначальной стоимости (пп. 7 П(С)БУ 7). При этом единицей учета ОС является объект ОС, то есть каждая единица приобретенной посуды.

Начисление амортизации производится ежемесячно и начинается с месяца, следующего за месяцем, в котором новая посуда введена в эксплуатацию (п. 29 П(С)БУ 7). При этом согласно п. 26 П(С)БУ 7 метод амортизации предприятие выбирает самостоятельно.

Учет посуды, которая отнесена в состав основных средств, осуществляется на счете 109 " Прочие основные средства". В налоговом учете такая посуда относится к 9 группе "Прочие основные средства" с минимально допустимым сроком полезного использования 12 лет (пп. 138.3.3 НКУ).

В бухгалтерском учете начисление амортизации будет осуществляться в корреспонденции: Дт 23, 91, 93 и т. п. Кт 131.

Списание посуды оформляется актом списания основных средств (форма ОЗ-3) или актом на бой, лом и утрату посуды и приборов. Такая операция осуществляется корреспонденцией:

– Дт 131 Кт 109 – на сумму начисленного износа;

– Дт 976 Кт 109 – на сумму остаточной стоимости посуды.

Однако если посуда, которая списывается, имеет остаточную стоимость, списание целесообразно оформить актом списания основных средств (форма ОЗ-3), поскольку именно он может помочь избежать начисление налоговых обязательств по НДС.

НДС при списании посуды

Если посуда ликвидируется по решению предприятия, такая операция рассматривается как поставка (п. 189.9 НКУ). Итак, необходимо начислить налоговые обязательства по НДС исходя из обычной цены, но не ниже балансовой стоимости на момент ликвидации.

Однако требования п. 189.9 НКУ не распространяются на случаи, когда:

1) производственные или непроизводственные ОС ликвидируются в связи с их уничтожением или разрушением вследствие действия обстоятельств непреодолимой силы;

2) ликвидация осуществляется без согласия налогоплательщика, в том числе в случае хищения производственных или непроизводственных ОС;

3) налогоплательщик представляет в орган ГФС соответствующий документ об уничтожении, разбирании или преобразовании производственных или непроизводственных ОС прочим способом, вследствие чего они не могут использоваться по первоначальному назначению.

Документами, которые подтверждают уничтожение основных средств (см. вопрос-ответ из раздела 101.06 ресурса База налоговых знаний ("ЗІР")), являются:

• заключения соответствующей экспертной комиссии относительно невозможности использования в будущем этих средств по первоначальному назначению,

• акт списания основных средств (форма ОЗ-3).

Вместе с тем, если посуда, которая списывается, не имеет остаточной стоимости (изношена на 100 %), налоговые обязательства по НДС не начисляются.

Налоговый учет при списании посуды

В случае ликвидации посуды, которая имеет остаточную стоимость, финрезультат до налогообложения:

• увеличивают (п. 138.1 НКУ) на сумму остаточной стоимости объекта, определенную согласно положениям (стандартам) бухгалтерского учета;

• уменьшают (п. 138.2 НКУ) на сумму остаточной стоимости объекта, определенную по правилам налогового учета.

Однако это касается предприятий, которые:

• имеют годовые объемы дохода свыше 20 млн. грн., которые должны проводить корректировку финансового результата по требованию абз. 9 пп. 134.1.1 НКУ;

• имеют годовой доход (за вычетом косвенных налогов), определенный по правилам бухгалтерского учета за последний годовой отчетный (налоговый) период, который не превышает 20 млн. грн., однако самостоятельно приняли решение о корректировке финансового результата (абз. 8 пп. 134.1.1 НКУ).

Остальные предприятия в налоговом учете не проводят никаких корректировок, а потому объектом обложения налогом на прибыль будет финрезультат, определенный в бухгалтерском учете.

Если же посуда, которая списывается, не имеет остаточной стоимости, никаких корректировок проводить не нужно.

Посуду разбил/повредил работник ресторана или посетитель

Посуду разбил/повредил работник

Традиционно работники, имеющие дело с материальными ценностями, заключают с работодателем договор о материальной ответственности (индивидуальной, бригадной и т. п.). А значит – и несут материальную ответственность в случае нанесения убытков своими действиями.

Обычно если работник разбил или повредил посуду, наименее больным вопросом будет внесение работником денег за посуду по договоренности с руководством предприятия (ст. 130 КЗоТ).

Размер причиненного предприятию, учреждению, организации вреда определяется по фактическим потерям, на основании данных бухгалтерского учета, исходя из балансовой стоимости (себестоимости) материальных ценностей за вычетом износа согласно установленным нормам.

Такая операция будет приравниваться к продаже с соответствующим начислением налоговых обязательств по НДС, а также дохода / расходов в бухгалтерском и налоговом учете.

Рассмотрим условный пример.

В ресторане по вине повара повреждена сковородка, которая стала непригодной для дальнейшего использования. Сковородка находилась в составе МНМА, первоначальная стоимость ее – 1600,00 грн., амортизация при введении в эксплуатацию сковородки была начислена в размере 100 % (1600,00 грн.). По договоренности с руководителем заведения повар согласился возместить стоимость сковородки в сумме 1920,00 грн. (в т. ч. НДС – 320,00 грн.).

В соответствии с п. 2 ст. 264 НК РФ перечень представительских расходов является закрытым. Мы используем при проведении переговоров бытовую технику и посуду.

Можем ли мы затраты на приобретение этих средств относить на представительские расходы в целях налогообложения прибыли?

П.п. 22 п. 1 ст. 264 НК РФ позволяет относить к прочим расходам, связанным с производством и реализацией, представительские расходы, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества.

В соответствии с п. 2 ст. 264 НК РФ к представительским расходам относятся расходы налогоплательщика на официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий.

К представительским расходам относятся расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для указанных лиц, а также официальных лиц организации-налогоплательщика, участвующих в переговорах, транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно, буфетное обслуживание во время переговоров, оплата услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

Хотя расходы на приобретение посуды и бытовой техники в п. 2 ст. 264 НК РФ прямо не поименованы, логично предположить, что для проведения (собственными силами) официального завтрака, обеда или иного аналогичного мероприятия, либо буфетного обслуживания во время переговоров, организации потребуется и посуда, и бытовая техника.

Справедливости ради отметим, что в перечне, приведенном в п. 2 ст. 264 НК РФ, не поименованы также и продукты питания, и напитки, и алкоголь.

Но тем не менее их можно учесть для целей налогообложения прибыли в составе представительских расходов – об этом прямо говорит Минфин РФ в письме от 16.08.2006 г. № 03-03-04/4/136,

Аналогично можно рассуждать и в отношении посуды и бытовой техники.

Однако чиновники по этому поводу, к сожалению, не высказывались, так что официальная позиция по данному вопросу не сформировалась.

Только в отношении одноразовой посуды один раз выразило мнение УФНС по г. Москве. В письме от 06.10.2006 г. № 20-12/89121.2 налоговики указали, что такие расходы можно учесть как представительские.

В частных разъяснениях сотрудники ФНС РФ выражают мнение, что в состав представительских расходов можно включать затраты на приобретение посуды и электроприборов.

Таким образом, учесть посуду и бытовую технику для целей налогообложения в составе представительских расходов можно.

Однако есть небольшая вероятность того, что налоговики будут против, ведь посуда и бытовая техника прямо в перечне представительских расходов не поименованы, а официальная позиция чиновников и арбитражная практика по данному вопросу отсутствуют.

Помните, что для того, чтобы у проверяющих не возникло претензий, представительские расходы нужно очень тщательно оформлять.

Минфин считает, что документами, служащими для подтверждения представительских расходов, могут являться, в частности:

– приказ (распоряжение) руководителя организации об осуществлении расходов на указанные цели;

– смета представительских расходов;

– первичные документы, в том числе в случае использования приобретенных на стороне какихлибо товаров для представительских целей, оплаты услуг сторонних организаций;

– отчет о представительских расходах по проведенным представительским мероприятиям, в котором отражаются:

– цель представительских мероприятий, результаты их проведения;

– иные необходимые данные о проведенном мероприятии, а также сумма расходов на представительские цели.

При этом все расходы, перечисленные в отчете, должны быть подтверждены соответствующими первичными документами (см. письмо Минфина РФ от 13.11.2007 г. № 03-03-06/1/807).

УФНС по г. Москве в письме от 06.10.2006 г. № 20-12/89121.2 расширяет перечень сведений, которые должны, по мнению налоговиков, указываться в отчете, добавляя к указанным Минфином позициям:

– дату и место проведения;

– состав приглашенной делегации;

– участников принимающей стороны;

– величину расходов на представительские цели.

Кроме того, налоговики считают необходимым составление акта об осуществлении представительских расходов, подписанного руководителем организации, с указанием сумм фактически произведенных представительских расходов.

Вообще, чем больше документов, подтверждающих необходимость тех или иных представительских расходов Вы составите, тем более «прозрачными» покажутся проверяющим такие расходы, а значит тем меньше риск налоговых споров.

Не забывайте, что представительские расходы нормируются в целях налогообложения прибыли. Они включаются в состав прочих расходов в течение отчетного (налогового) периода в размере, не превышающем 4 процента от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период.

Бухгалтерский учет в общественном питании

Рестораны, кафе и другие предприятия общепита – это не только прибыльный, но и весьма сложный вид бизнеса. Немало трудностей здесь возникает и при ведении бухучета. Рассмотрим, на что нужно обращать внимание бухгалтеру, который работает в этой сфере.

Особенности бухучета в общепите

Почти каждое предприятие общественного питания одновременно задействует три бизнес-процесса.

- Производство — приготовление блюд из приобретенных продуктов и их последующая реализация.

- Торговля – продажа готовых блюд, напитков и сопутствующих товаров, купленных у других организаций.

- Услуги – например, организация банкетов.

Все эти виды деятельности тесно «переплетены», что отражается и на ведении бухучета.

Учет поступления продуктов на склад

При поступлении продуктов на склад необходимо учитывать следующее:

- Один и тот же продукт можно рассматривать и как товар, и как сырье для изготовления блюд.

Например, фрукты можно продавать поштучно или использовать для приготовления салатов. Или минеральную воду можно реализовывать, как товар (в бутылках), либо рассматривать, как компонент для приготовления коктейлей. Поэтому один и тот же продукт может учитываться на счете 10 «Сырье и материалы» или счете 41 «Товары».

Корреспондирующий по кредиту счет зависит от того, как приобретаются продукты (товары). Если их покупают у организации или ИП по безналичному расчету, то используется счет 60 «Расчеты с поставщиками и подрядчиками».

Но иногда нужно срочно купить какой-нибудь компонент для блюда, и нет времени ждать, пока привезут заказ от постоянного поставщика. Тогда нужные продукты может приобрести сотрудник компании, и в учете это отражается на счете 71 «Расчеты с подотчетными лицами».

ДТ 10 – КТ 60 (71) – если продукт будет использован на кухне

ДТ 41 – КТ 60 (71) – если он будет перепродан в неизменном виде

ДТ 19 – КТ 60 – если поставщик и сама компания работают с НДС

Так как фактически продукт один и тот же, то нередко его используют не по тому назначению, по которому это предполагалось изначально.

Например – было много заказов на фруктовые салаты и для их приготовления потратили часть яблок, которые были предназначены для продажи в качестве товара.

Тогда возникает так называемая «пересортица». Это значит, что общее количество ценностей (в примере – яблок) соответствует данным учета, но данные по отдельным счетам расходятся. Такие отклонения выявляются по результатам инвентаризации, после чего нужно внести изменения в учет.

Инвентаризацию в общепите нужно проводить не реже, чем раз в неделю. А многие бизнесмены, работающие в этой сфере, проверяют остатки на складе и в кухне ежедневно.

- Продукты могут поступать в разной упаковке.

Здесь все зависит от того, как учитывается поступивший продукт. Если как товар, то каждый вид расфасовки нужно учесть отдельно, так как это отдельная позиция в прайсе, на которую будет своя наценка.

Если же продукт будет использован для приготовления блюд, то все поступления в разной упаковке нужно «привести к общему знаменателю». В итоге один вид продукта будет учтен, как одна позиция, в удобных для себя единицах измерения: литрах, килограммах и т.п.

Расчет себестоимости блюд

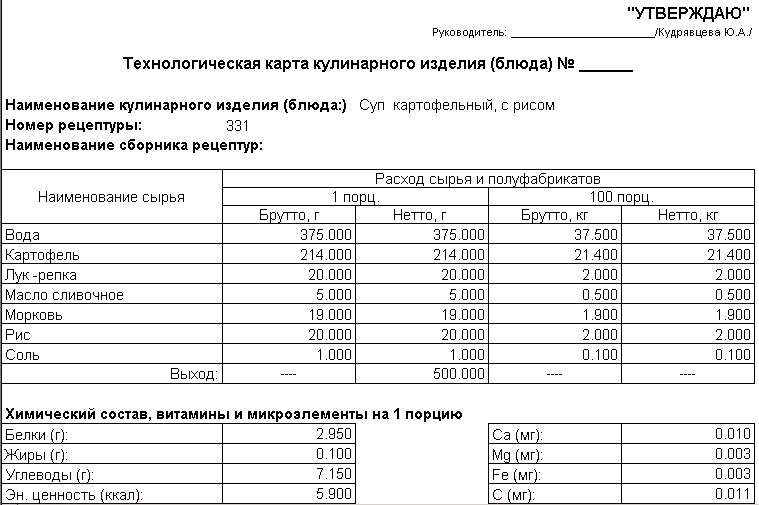

Основные документы, которые используются при расчете себестоимости блюд – технологическая карта и калькуляционная карточка (форма ОП-1).

Технологическая карта – это по сути рецепт приготовления блюда. Она содержит список компонентов в натуральных единицах, приходящихся на одну порцию (или несколько порций). Установленной формы этого документа нет, поэтому каждое предприятие общепита разрабатывает свои бланки.

В калькуляционной карточке производится расчет себестоимости блюда в рублях. Форма ОП-1, наряду с другими документами, применяемыми в бухучете предприятий общепита, утверждена постановлением Госкомстата РФ от 25.12.1998 № 132. Хотя применение этого документа на сегодня не обязательно, но большинство бизнесменов предпочитают не «изобретать велосипед», а использовать проверенные формы.

Производство многих блюд состоит из нескольких этапов. Сначала нужно сделать полуфабрикат, а затем использовать его при производстве конечного продукта.

Например, если по рецепту требуется соус, то сначала нужно составить на него отдельную технологическую карту и рассчитать себестоимость. Затем стоимость готового соуса следует включить в калькуляционную карту «итогового» блюда.

При приготовлении сложных блюд для удобства учета обычно применяют дополнительный счет 21 «Полуфабрикаты собственного производства».

ДТ 10 – КТ 60 (71) – закупка «исходных» продуктов

ДТ 21 – КТ 10 – передача продуктов в переработку

ДТ 20 – КТ 10 (21) – продукты и полуфабрикаты использованы в производстве блюд

ДТ 90.2 – КТ 20 – списана себестоимость реализованных блюд

Учет выручки в общепите

Предприятия общепита могут получать выручку разными способами:

- От продажи за наличный расчет.

- С использованием банковских карт физических лиц.

- С помощью безналичных расчетов, например – при организации корпоративных мероприятий.

Все эти варианты следует отразить в бухучете.

ДТ 50 – КТ 90.1 – наличная выручка

ДТ 57 – КТ 90.1 + ДТ 51 – КТ 57 – получены деньги по карте физического лица с использованием эквайринга. Дополнительная проводка со счетом 57 «Переводы в пути» необходима, потому что банки обычно не сразу зачисляют списанные с карты средства на счет компании.

ДТ 62 — КТ 90.1 + ДТ 51 – КТ 62 – выручка по безналичным расчетам

Учет расходов в общепите

Прямые расходы, то есть себестоимость произведенных блюд или проданных товаров отражаются в учете с помощью стандартной проводки.

ДТ 90.2 — КТ 20 (41)

Все остальные расходы предприятий общепита относятся к косвенным. Это зарплата персонала, аренда, различные «входящие» услуги (например, по музыкальному сопровождению) и т.п.

Учет в общепите сочетает в себе особенности как производства, так и торговли. Поэтому распределение накладных расходов можно проводить в двух вариантах:

- С использованием счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

ДТ 25 (26) – КТ 70 (69,10,02,60…)

ДТ 20 – КТ 25 – списаны общепроизводственные затраты пропорционально выбранной базе (например — выручке или прямым материальным расходам)

ДТ 90.2 – КТ 20 (26)

- С отражением всех накладных расходов на счете 44 «Расходы на продажу».

ДТ 44 – КТ 70 (69,10,02,60…)

Во время работы предприятий общепита нередко возникают «лишние» затраты: порча продуктов, бой посуды и т.п.

Для их учета нужно задействовать счет 94 «Недостачи и потери от порчи ценностей».

ДТ 94 – КТ 10 (41) – выявлен ущерб

ДТ 73 – КТ 94 + ДТ 50 – КТ 73 – расходы отнесены на виновное лицо

ДТ 91 — КТ 94 – расходы списаны, если виновные не установлены

Потери в пределах норм естественной убыли уменьшают налоговую базу. По продуктам указанные нормативы установлены приказом Минпромторга РФ от 01.03.2013 № 252. Для потерь посуды и столового белья до сих пор действует приказ Минторга СССР от 29.12.1982 № 276.

Основа бухучета в общественном питании – расчет себестоимости блюд. Важно правильно учитывать продукты на «входе», списывать их в соответствии с установленными нормами и регулярно контролировать остатки.

Распределение накладных расходов в общепите можно проводить по правилам, установленным как для производства, так и для торговли.

Посуда для работников в расходах по налогу на прибыль

Опишите причину своей жалобы

Вопрос Добрый день! для обеспечения нормальных условий труда работников, организация закупает посуду одноразовую и сервировочную, бытовые приборы, растения в горшках. А также закупает воду и фрукты для сотрудников.

В правилах внутреннего трудового распорядка прописана обязанность работодателя обеспечить нормальные условия труда, в том числе санитарно-бытовых условий для питания работников.

Какие риски возникают у организации в случае если расходы на питание и одноразовую посуду не учитываются в целях налога на прибыль, а бытовые приборы, растения, посуда сервировочная учитываются.

Ответ ( Один )

Опишите, почему вы пишете жалобу на этот ответ

Бытовая техника

Чтобы расходы на приобретение бытовой техники можно было учесть для целей налогообложения прибыли, они должны быть экономически обоснованы организационно-распорядительными документами с применением всех необходимых норм действующего законодательства и документально подтверждены, а техника должна использоваться в производственной деятельности.

Например, поскольку электрическая плита и холодильная камера не используются в качестве средств труда, данное имущество не является амортизируемым в целях обложения налогом на прибыль (Письмо Минфина России от 6 мая 2005 г. N 03-06-01-04/246). Однако если организация работает круглосуточно или поблизости от ее месторасположения нет пунктов питания, то необходимость обеспечения сотрудников горячим питанием можно аргументировать требованиями Трудового кодекса РФ.

Например, если включить в коллективный трудовой договор положения по организации условий труда работников, то объекты имущества, приобретенные в целях его реализации, можно принять к бухгалтерскому учету в качестве основных средств и облагать налогом на имущество организаций (Письмо Минфина России от 21 апреля 2005 г. N 03-06-01-04/209).

Чтобы избежать споров с налоговыми органами и обосновать экономическую необходимость таких расходов, руководство должно разработать и утвердить перечень оборудования, необходимого для создания помещения для приема пищи, оформив соответствующие организационно-распорядительные документы.

Судебная практика. Арбитры ФАС МО в Постановлении от 30.10.2009 N КА-А40/11455-09 пришли к выводу: расходы на приобретение электрочайников связаны с необходимостью создания работникам нормальных условий труда в соответствии с трудовым законодательством, носят производственный характер и правомерно учтены налогоплательщиком при исчислении налога на прибыль.

Аналогичные выводы судьи того же округа сделали в Постановлении от 28.06.2012 N А40-50869/10-129-277: использование холодильников, печей СВЧ, электрокофеварок, электрочайников, телевизоров направлено на обеспечение нормальных условий труда и является обязанностью работодателя. Поэтому несение расходов, сопряженных с исполнением данной обязанности, непосредственно связано с участием работников в производственном процессе.

Затраты по приобретению для работников посуды

Налоговый кодекс РФ (пп. 7 п. 1 ст. 264) разрешает учесть расходы на обеспечение нормальных условий труда, но не уточняет, какие условия признаются нормальными условиями труда и какие расходы относятся к такому обеспечению.

Официальной позиции по данному вопросу нет.

Есть решения, в которых суд признал, что приобретение организацией для своих сотрудников посуды для питания направлено на создание нормальных условий труда работников. Данные затраты учитываются в расходах (пп. 7 п. 1 ст. 264 НК РФ). Аналогичная точка зрения выражена в авторских консультациях.

Постановление ФАС Московского округа от 24.02.2010 N КА-А40/450-10-1,2 по делу N А40-36080/08-14-130

Суд указал, что приобретение кухонной посуды связано с исполнением обязанности по обеспечению сотрудников организации нормальными условиями труда. Данные затраты правомерно учтены в расходах.

Постановление ФАС Московского округа от 19.08.2009 N КА-А40/7730-09 по делу N А40-69714/08-107-332

Суд указал, что покупка налогоплательщиком одноразовой посуды (ложек, вилок, ножей) для своих работников отвечает требованию трудового законодательства в отношении создания нормальных условий труда и данные затраты подлежат учету в расходах согласно пп. 7 п. 1 ст. 264 НК РФ.

Однако Минфин России не считает, что эти расходы связаны с обеспечением нормальных условий труда.

Хотя финансовое ведомство не отказывает в их признании в качестве расходов, но предлагает другие основания для налогового учета. В одном случае это подпункт 48 пункта 1 статьи 264 НК РФ (Письма Минфина России от 26.09.2011 N 03-03-06/2/149, от 14.07.2011 N 03-03-06/2/112), который регламентирует признание расходов, связанных с содержанием помещений объектов общественного питания, обслуживающих трудовые коллективы, если подобные расходы не учитываются в соответствии со статьей 275.1 НК РФ.

В другом случае Минфин России предлагает учесть расходы на организацию комнаты для приема пищи на основании подпункта 49 пункта 1 статьи 264 НК РФ как прочие расходы, связанные с производством и реализацией (Письмо Минфина России от 26.09.2011 N 03-03-06/2/149).

Конечно, оба этих варианта распространяются на имущество, которое не является амортизируемым.

Тем не менее споры с контролирующими органами при признании данных расходов все же возможны.

Растения

Налоговый кодекс РФ не содержит разъяснений по данному вопросу.

По данному вопросу есть три точки зрения.

Согласно официальной позиции, выраженной Минфином России, затраты на приобретение предметов интерьера (подставок и горшков для комнатных растений) нельзя учесть в расходах, так как они не соответствуют критериям, установленным п. 1 ст. 252 НК РФ. Аналогичную точку зрения высказывают и некоторые авторы.

Также есть судебные решения, в которых отнесение затрат на комнатные растения, аквариумы и другие предметы интерьера к расходам признано правомерным. Причем в одном из решений говорится, что данные затраты относятся к расходам на обеспечение нормальных условий труда. Некоторые авторы придерживаются такого же мнения.

Кроме того, есть судебные решения, согласно которым вышеуказанные расходы могут учитываться посредством механизма амортизации. Данный подход высказан в работе автора.

Подробнее см. документы

Позиция 1. Расходы на приобретение и обслуживание предметов интерьера не учитываются

Письмо Минфина России от 25.05.2007 N 03-03-06/1/311

Финансовое ведомство разъясняет, что подставки и горшки для комнатных растений предназначены для оформления интерьера в офисе и не являются расходами, связанными с ведением деятельности организации.

Консультация эксперта, 2010

Автор приходит к выводу, что затраты организации на приобретение предметов интерьера для офиса, в котором не происходит приема клиентов, нельзя признать расходами на обеспечение нормальных условий труда для работников.

Статья: Комментарий к Письму Минфина России от 25.05.2007 N 03-03-06/1/311 («Консультант», 2007, N 14)

Автор отмечает, что какой-либо «отдачи» покупка горшков и подставок для офисных цветов компании не принесет. Назвать затраты на покупку таких вещей расходами, без которых фирма не могла бы обойтись, также нельзя. Следовательно, такие расходы не учитываются.

Позиция 2. Расходы на приобретение и обслуживание предметов интерьера можно учесть единовременно

Постановление ФАС Московского округа от 23.05.2011 N КА-А40/4531-11 по делу N А40-51743/10-90-293

Суд пришел к выводу о том, что расходы на приобретение композиции цветов связаны с затратами на реализацию маркетинговой политики и характером деятельности общества. Следовательно, в силу пп. 49 п. 1 ст. 264 НК РФ данные суммы относятся к прочим расходам, связанным с производством и (или) реализацией. Суд согласился с тем, что благоприятная атмосфера в офисе способствует привлечению большего количества инвесторов и покупателей помещений в строящихся объектах недвижимости.

Постановление ФАС Московского округа от 25.11.2009 N КА-А40/12251-09, КА-А40/12251-09-2 по делу N А40-4193/08-143-18

Суд указал, что приобретение подставок, горшков для комнатных растений, картин в рамке и других принадлежностей направлено на обеспечение нормальных условий труда, а также санитарно-бытового обслуживания работников. Поэтому данные затраты правомерно учтены в расходах (пп. 7 п. 1 ст. 264 НК РФ).

Постановление ФАС Западно-Сибирского округа от 02.04.2008 N Ф04-2260/2008(3201-А45-40) по делу N А45-10220/07-49/89

Суд указал, что комнатные растения (и средства по уходу за ними) приобретались для обеспечения нормальных условий труда, охраны здоровья сотрудников, которые работают в помещениях, оборудованных компьютерной и оргтехникой, повышения влажности воздуха. Поэтому данные затраты уменьшают налог на прибыль.

Позиция 3. Расходы на приобретение и обслуживание предметов интерьера можно учесть через механизм амортизации

Постановление ФАС Московского округа от 28.06.2012 по делу N А40-50869/10-129-277

Суд указал, что использование элементов декора офиса (диван, гардероб, кресло, плита) направлено на осуществление деятельности, связанной с получением дохода, поскольку обеспечивает поддержание соответствующего имиджа налогоплательщика. Следовательно, начисление амортизации по предметам интерьера является правомерным.

Постановление ФАС Московского округа от 18.11.2011 по делу N А40-99335/10-140-481

Суд указал, что налогоплательщик правомерно отнес к амортизируемому имуществу основные средства, необходимые для оформления интерьера офиса (картины, ковры и т.д.).

Постановление ФАС Московского округа от 23.05.2011 N КА-А40/4090-11 по делу N А40-95142/10-13-451

Суд указал, что общество правомерно учло амортизационные отчисления по содержанию аквариума. Данный объект способствует достижению нормы влажности воздуха помещения, а также созданию благоприятной атмосферы, тем более что в данном помещении организация принимает представителей контрагентов

Читайте также: