Подтверждение уплаты страховых взносов для налоговой

Опубликовано: 15.05.2024

Пояснение по страховым взносам необходимо писать в том случае, если из налоговой структуры в адрес компании поступил соответствующий запрос.

В каких ситуациях приходят требования о даче пояснений

Письма из налогового ведомства о пояснениях по начисленным и оплаченным страховым взносам – не такая уж и редкость. Обычно они бывают вызваны тем, что инспекторам налоговой что-то не понравилось в переданной им отчетности, например, они нашли в поданных организацией документах несоответствия с собственными данными, или же обнаружили каких-либо ошибочные или недостоверные сведения. В частности, сомнения могут вызвать ситуации, когда произошло заметное понижение заработной платы работника в сравнении с прошлыми годами, когда в справке 2-НДФЛ сумма НДФЛ не тождественна «ушедшей» в бюджет налоговой выплате или же обнаружилось несовпадение показателей в справках 2-НДФЛ и форме 6-НДФЛ и т.д.

При этом главные параметры, на которые обращают внимание налоговики при контроле за страховыми взносами – это общая сумма выплат, осуществленных организацией за своих работников.

В какие сроки нужно дать пояснение

Разрешенные способы отправки

Передать в налоговую пояснение можно двумя путями. Если компания использует электронную форму отчетности, то и пояснение нужно передавать таким способом, в противном случае оно не будет даже рассматриваться.

Что будет, если не отвечать на требование о пояснениях

Иногда работники организаций по каким-то своим соображениям не считают нужным отвечать на письма из налогового органа или же по рассеянности просто забывают это сделать. Ранее никаких санкций за это законодательством предусмотрено не было, но с 1 января 2017 года налоговики получили право штрафовать предприятия за непредоставление пояснений.

При этом штраф достаточно крупный: на первый раз он составляет 5 тыс. рублей, а вот если налоговый агент повторно допустит такое нарушение, сумма возрастет уже до 20 тыс. рублей.

Кроме того, не следует забывать и о том, что работники надзорного ведомства могут по-своему истолковать молчание налогоплательщика, вследствие чего может произойти постановка предприятия в график ближайших выездных налоговых проверок. А это уже более серьезная опасность, ведь по итогам таких контрольных мероприятия, компании нередко подвергаются более серьезному административному наказанию (особенно актуально, учитывая, что некоторые огрехи есть в работе практически любой организации).

Как писать пояснение

Пояснение по страховым взносам можно писать в произвольном виде – унифицированного его стандарта нет. При этом рекомендуется, чтобы его структура и содержание соответствовали нормам и правилам, принятым для деловых бумаг.

Очень важно, чтобы в пояснении были четко описаны причины проблемы, в связи с которой представители налоговой службы обратились в компанию. Их нужно не только обозначить, но и аргументировать. При этом доказательная база должна заключаться не только в словах, но и наличии соответствующих подтверждающих бумаг.

Как оформить пояснение на бумажном носителе

Образец пояснения в налоговую

Если вам пришло требование от налоговой дать пояснение по поводу страховых взносов, а вы никогда раньше таких документов не делали, посмотрите приведенный ниже пример и прочитайте комментарии к нему – с их помощью у вас наверняка получится сформировать нужное вам письмо.

- Первым делом укажите в пояснении адресата, т.е. ту налоговую инспекцию, для которой предназначено пояснение. Затем более подробно внесите сведения об организации: напишите ее название, реквизиты, контактные данные (адрес, телефон), обязательно отметьте исходящий номер послания. После этого можете переходить к основному разделу.

- Сначала дайте тут ссылку на номер и дату требования, которое пришло из надзорного органа, затем начинайте формулировать собственно пояснения. В каждой конкретной ситуации они зависят от того, какие именно обстоятельства привели к вопросам специалистов налоговой службы. Но в любом случае дайте объяснение как описательно, (например, если к ошибке привели технические проблемы или неправильная работа бухгалтера, так и напишите), так и документально.

- Ссылаясь на документы, укажите их номера и дату создания. Если причина, в связи с которой у налоговиков возникли вопросы, уже была исправлена, обязательно это отметьте, как и то, что в дальнейшем примете все меры по недопущению подобных ситуаций.

- В заключение обязательно подпишите бланк.

В Н И М А Н И Е .

ДЛЯ СТРАХОВАТЕЛЕЙ - плательщиков страховых взносов,

которые с 2010 года применяют пониженные тарифы страховых взносов на основании пункта 2 и (или) 3 части 2 статьи 57 Федерального закона от 24 июля 2009 г. N 212-ФЗ

(за исключением плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, являющимся инвалидами I, II или III группы)

ПЕРЕЧЕНЬ

ДОКУМЕНТОВ, КОТОРЫЕ ДОЛЖНЫ БЫТЬ ПРЕДСТАВЛЕНЫ ДЛЯ ПРИНЯТИЯ РЕШЕНИЯ ТЕРРИТОРИАЛЬНЫМ ОРГАНОМ

ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ О ВЫДЕЛЕНИИ НЕОБХОДИМЫХ СРЕДСТВ НА ВЫПЛАТУ СТРАХОВОГО ОБЕСПЕЧЕНИЯ

1. Письменное заявление страхователя, которое должно содержать:

1) наименование и адрес страхователя - юридического лица либо фамилию, имя, отчество, паспортные данные, адрес постоянного места жительства страхователя - физического лица;

2) регистрационный номер страхователя;

3) указание на сумму необходимых средств на выплату страхового обеспечения.

2. Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4-ФСС РФ), представляемый по форме, утвержденной Приказом Министерства здравоохранения и социального развития Российской Федерации от 6 ноября 2009 г. N 871н (зарегистрирован Министерством юстиции Российской Федерации 22 декабря 2009 г., N 15798), за соответствующий период, подтверждающий начисление расходов на выплату страхового обеспечения.

3. Копии подтверждающих обоснованность и правильность расходов по обязательному социальному страхованию документов:

• для пособий по временной нетрудоспособности, по беременности и родам:

- листок нетрудоспособности, заполненный в установленном порядке,

- произведенный расчет пособия;

• для единовременного пособия женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности:

- справка из женской консультации либо другого медицинского учреждения, поставившего женщину на учет в ранние сроки беременности (до 12 недель);

• для единовременного пособия при рождении ребенка:

- справка о рождении ребенка установленной формы, выданная органами записи актов гражданского состояния, а в случае рождения ребенка за пределами Российской Федерации - легализованный в установленном порядке документ, подтверждающий рождение ребенка, с заверенным в установленном порядке переводом на русский язык,

- справка с места работы другого родителя о неполучении пособия;

• для ежемесячного пособия по уходу за ребенком:

- заявление о назначении указанного пособия,

- свидетельство о рождении (усыновлении) ребенка, за которым осуществляется уход, и его копию либо выписку из решения об установлении над ребенком опеки,

- свидетельство о рождении (усыновлении, смерти) предыдущего ребенка (детей) и его копию,

- справку с места работы (учебы, службы) матери (отца, обоих родителей) ребенка о том, что она (он, они) не использует отпуск по уходу за ребенком и не получает ежемесячного пособия по уходу за ребенком,

ДОПОЛНИТЕЛЬНО

- справка из органов социальной защиты населения по месту жительства матери (отца) ребенка о неполучении ежемесячного пособия по уходу за ребенком - в случае, если мать (отец, оба родителя) ребенка не работает (не учится, не служит);

- справка (справки) с места работы (службы, иной деятельности) у другого страхователя (у других страхователей) о том, что назначение и выплата ежемесячного пособия по уходу за ребенком этим страхователем не осуществляются - в случае осуществления работы у нескольких страхователей, при обращении к одному из них по своему выбору;

• для социального пособия на погребение:

- справка о смерти, выданная органами записи актов гражданского состояния), верность которых засвидетельствована в установленном порядке.

Справочная / Страховые взносы ИП

Когда ИП без сотрудников освобождён от страховых взносов за себя

Предприниматели без персонала не платят страховые взносы, если не работали по причинам, прописанным в законе.

Обязательные взносы для ИП

ИП без сотрудников минимум раз в год платит страховые взносы для накопления пенсии и бесплатных обращений в поликлинику.

Страховые взносы собирает налоговая. Их начисляют с момента регистрации в качестве ИП до момента исключения из реестра налоговой. Сумма взносов за 2021 год 32 448 ₽ на пенсионное страхование и 8 426 ₽ на медицинское, если доход не превышал 300 000 ₽. Это правила из ст. 430 НК РФ.

Для ИП уплата страховых взносов обязательна. Единственное исключение — когда ИП стал самозанятым и перешёл на налог на профессиональный доход. За это время ИП не платит страховые взносы, только если по своему желанию не подписался на них через приложение «Мой налог» — ч. 11 ст. 2 Закона о налоге для самозанятых.

Обязанность ИП платить взносы не зависит от наличия клиентов и дохода. Нулевые декларации и пустые банковские счета — не повод. Чтобы остановить накопление долгов, надо закрыть ИП. До закрытия взносы копятся, а на долги налоговая начисляет пени. Так пояснил Конституционный Суд в Определении N 164-О.

Однако по закону есть случаи, когда ИП не платит взносы, потому что не мог зарабатывать.

Когда ИП не платит страховые взносы

С ИП снимается обязанность платить страховые взносы за периоды из ч. 7 ст. 430 НК РФ и ч. 1 ст. 12 Закона о страховых пенсиях. Вот они:

🟩 Служба в армии или на альтернативной гражданской службе.

🟩 Отпуск по уходу за ребёнком до 1,5 лет. В этот период не засчитывают 140 дней отпуска по беременности и родам — когда женщина на больничном. Взять отпуск и не платить взносы может любой из родителей. Но другие родственники, например, бабушка, освобождение не получат.

🟩 Время в следственном изоляторе, тюрьме и в ссылке. Но только если потом уголовное дело признали незаконным, и человека реабилитировали. А вот домашний арест и тюремный срок без реабилитации не считаются. Чтобы за время под следствием и в колонии не капали взносы, ИП надо закрыть. Это можно сделать через представителя по доверенности. Доверенность удостоверяет администрация места лишения свободы. Это позиция Минфина из письма № БС-4-11/6361@.

🟩 Уход за инвалидом I группы, ребёнком-инвалидом или за человеком старше 80 лет. При этом ИП не обязан вместе жить с опекаемым. Ссылаться на свою инвалидность и пенсионный возраст нельзя. Если дойдёт до суда, налоговая выиграет — дела № А74-1897/2018 и № А83-13738/2019.

🟩 Проживание с супругом-военным по контракту в местах, где нет возможности работать. Но не больше пяти лет в общей сложности.

🟩 Проживание за границей с супругом-дипломатом. Тоже не больше пяти лет в общей сложности.

Другие жизненные проблемы не освобождают от страховых взносов. Коронавирус — тоже. Для ИП из пострадавших от пандемии отраслей взносы на пенсионное страхование за 2020 год снизили с 32 448 до 20 318 ₽, но не отменили полностью. А сумма на медицинское страхование не поменялась. Остальные предприниматели должны заплатить как обычно.

Освобождение от взносов положено ИП с любой системы налогообложения — на УСН, общей системе и патенте.

Если в льготный период ИП работал и зарабатывал, взносы не отменят. Наличие дохода налоговая проверяет по декларациям УСН и НДФЛ. От взносов освободят, только если декларации нулевые.

Простая онлайн-бухгалтерия для предпринимателей

Сервис заменит вам бухгалтера и поможет сэкономить. Эльба сама подготовит отчётность и отправит её через интернет. Она рассчитает налоги, поможет формировать документы по сделкам и не потребует специальных знаний.

Как оформить освобождение

Взносы не отменяют автоматом. Если просто перестать платить, налоговая насчитает 20 % пени. А потом всю сумму долга снимет с банковского счёта.

Чтобы получить освобождение от страховых взносов, ИП подаёт в налоговую по месту регистрации заявление и приносит документы, подтверждающие причину.

Заявление подают в свободной форме или по форме, рекомендуемой налоговой. Сумму взносов налоговая посчитает сама. Просить освобождение за прошлое время — можно.

Если готовитесь подать заявление, свяжитесь со своей налоговой. Возможно, инспектор скажет, что именно нести, и облегчит дело. А в общем и целом про документы рассказала налоговая в письме № БС-4-11/7990@. Рекомендации такие.

📃 Для службы в армии и альтернативной службы: военный билет, справка из военкомата.

📃 Для отпуска по уходу за ребёнком: свидетельство о рождении, паспорт, свидетельство о браке, справка из ТСЖ или УК о проживании с ребёнком, справка с работы, что другой супруг не ушёл в отпуск по уходу.

📃 Для ухода за инвалидами и людьми старше 80 лет: справка из Пенсионного фонда об уходе, или справка МСЭ об инвалидности, паспорт человека от 80 лет.

📃 Для супругов военных: справка из военной части, военкомата или службы занятости места, где супруги проживали.

📃 Для супругов дипломатов: справка госоргана, который направил дипломата за границу.

Освобождение дают на конкретный срок — с даты по дату. А не на год, за который платят взносы. Если основание длится меньше года, взносы посчитают как за неполный год.

эксперт Контур.Школы, профессор, государственный советник налоговой службы III ранга

Разберем главные принципы

Страховые взносы — это особые обязательные платежи. При их исчислении, учете и дальнейшем использовании заложены страховые принципы. Лица, с доходов за которых исчислены взносы, становятся застрахованными. И могут получать медицинскую помощь, рассчитывать на оплату листка нетрудоспособности, пенсию и другие выплаты или услуги.

Порядок исчисления и уплаты страховых взносов регулирует не только НК РФ, но и специальные законы.

Плательщики страховых взносов

Налоговый кодекс делит всех плательщиков страховых взносов на две категории:

- Физические лица, которые платят взносы за себя.

- Лица, которые платят взносы за других физических лиц. Это случаи, когда нанимают работников, заключают с ними договоры гражданско-правового характер (договоры ГПХ и т.п.).

Категория 1. Физические лица, которые платят взносы за себя

- ИП;

- лица, занятые частной практикой (адвокаты, нотариусы и др.);

- самозанятые граждане, в том числе ИП, уплачивающие налог на профессиональный доход (НПД).

Если страховые взносы за себя платят ИП и лицо, занимающееся частной практикой

ИП, которые не применяют НПД, и лица, занятые частной практикой, уплачивают страховые взносы в одном и том же порядке — по утвержденным тарифам:

- тариф содержит фиксированную часть, размер которой не зависит от размера дохода;

- тариф взносов на ОПС содержит переменную часть.

Тарифы страховых взносов на 2020 год определены в ст. 430 НК РФ:

- Обязательное пенсионное страхование — 32 448 руб. в год. Эта сумма уплачивается, если годовой доход не более 300 000 руб. Если годовой доход превысил эту сумму, с суммы превышения надо заплатить еще 1%. Максимальный предел — 259 584 руб. в год, больше платить не придется. Для того чтобы достичь этой суммы, надо получить облагаемый НДФЛ доход в размере 23 млн руб.

- Обязательное медицинское страхование — 8 426 руб. в год. Платеж фиксирован и никак не связан с размером полученного дохода.

- Обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (на ВН и М) — обязанности платить нет.

Чтобы получать выплаты на ВН и М, можно написать в ФСС заявление и добровольно уплатить 4 221,24 руб. до 31 декабря 2020 года. Полная уплата этой суммы позволит

в 2021 году получать выплаты из ФСС при наступлении страхового случая, например болезни.

Если страховые взносы платит самозанятый гражданин

Самозанятые граждане — это новая категория предпринимателей, применяющих НПД. Налог на профессиональный доход введен Федеральным законом от 27.11.2018 № 422-ФЗ с 2019 года и действует в 23 регионах РФ:

- по этой системе уплачивается только один налог по ставке 4% при получении дохода от физлиц или 6% при получении дохода от юрлиц;

- закон дает право лицам, перешедшим на НПД, не регистрироваться в качестве ИП.

Самозанятые граждан на НПД уплачивать страховые взносы не обязаны. Это касается и лиц, имеющих статус ИП. Однако они могут вступать в отношения со страховыми фондами в добровольном порядке.

Подробнее о том, как самозанятые лица вправе вносить добровольные взносы в ПФ, ФСС, взносы в ФОМС, читайте в шпаргалке — скачайте в конце статьи.

В конце статьи есть шпаргалка

Категория 2. Лица, которые платят физическим лицам

- организации;

- индивидуальные предприниматели;

- физические лица, не являющиеся индивидуальными предпринимателями (ч. 1 ст. 419 НК РФ).

ИП, являющиеся плательщиками за себя, могут выступать и в качестве плательщиков за других физиц, если нанимают на работу и делают выплаты или по договорам ГПХ.

Выплаты и вознаграждения, включаемые в облагаемую базу по страховым взносам

Не нужно платить страховые взносы с выплат:

- ИП и лицам, занятым частной практикой (ч. 1 ст. 420 НК РФ), так как они уплачивают взносы за себя самостоятельно.

- самозанятым гражданам, уплачивающим НПД. Они вообще освобождены от обязательной уплаты страховых взносов (ч. 1 ст. 15 Федерального закона от 27.11.2018 № 422-ФЗ).

При выплатах самозанятым гражданам, применяющим спецрежим НПД, следует помнить, что не облагаются только выплаты, по которым сформирован чек в соответствии со ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ.

Также не попадают под НПД и, соответственно, облагаются страховыми взносами:

- доходы, полученные в рамках трудовых отношений (п. 1 ч. 2 ст. 6 Федерального закона от 27.11.2018 № 422-ФЗ);

- выплаты по договорам ГПХ, если заказчиком выступает действующий работодатель или лицо, которое было работодателем самозанятого менее двух лет назад (п. 1 ч. 2 ст. 6 Федерального закона от 27.11.2018 № 422-ФЗ).

Для того чтобы удостовериться, что физическое лицо, которому производится выплата, имеет статус плательщика НПД, можно:

- Попросить это лицо сформировать в мобильном приложении «Мой налог» либо в веб-кабинете «Мой налог» справку о постановке на учет в качестве налогоплательщика НПД.

- Самостоятельно получить информацию на сайте ФНС в сервисе «Проверить статус налогоплательщика налога на профессиональный доход (самозанятого)».

У некоторых работодателей возникает желание сэкономить на страховых взносах и перевести своих работников в статус самозанятых, создав для этого новое юридическое лицо. Такие схемы затрагивают не только интересы бюджетов фондов, но и самих работников. Работодатели, применившую такую схему, несут риски. Их могут привлечь к ответственности не только за нарушение налогового, но и трудового законодательства.

Выплаты, облагаемые страховыми взносами

Выплаты по трудовым договорам

Главный принцип: если с работником есть трудовые отношения — с выплат ему надо платить страховые взносы. Выплаты, которые перечислены в ч. 1 ст. 422 НК РФ, в налоговую базу не включают: компенсационные выплаты, отдельные виды материальной помощи и др.

Подробнее о том, как облагать страховыми взносами выплаты по трудовым договорам, читайте в статье «Выплаты по трудовым договорам. Облагать страховыми взносами?».

Вознаграждения по договорам ГПХ

Договоры ГПХ не регулируются трудовым законодательством. Лицо, выполняющее работы, услуги по таким договорам, не придерживается трудового распорядка, не подчиняется приказам руководителя организации. Неважно, как и где выполняются такие работы, услуги. Это договор на конкретные результаты труда.

Когда договор ГПХ с работником — это риск

Некоторые работодатели оформляют работников по договорам ГПХ, чтобы сэкономить на взносах в ФСС, а также выплате отпускных. При этом работники продолжают выполнять свои обязанности и придерживаться графика работы организации.

Применяя такую схему, работодатель несет риски:

- проверки трудовой инспекции;

- административного штрафа по ч. 4 ст. 5.27 КоАП РФ в размере от 10 000 до 20 000 руб. на должностных лиц и от 50 000 до 100 000 руб. на организации.

- переквалификации в трудовые договоры с момента допуска физического лица к работе.

Как платить страховые взносы по договорам ГПХ

Выделяют две категории договоров ГПХ:

- Договоры, предметом которых является выполнение работ, оказание услуг, — выплаты по ним облагаются страховыми взносами. Например, если компания нанимает бригаду для ремонта офиса.

- Договоры по продаже имущества и передаче имущества в пользование — выплаты по ним страховыми взносами не облагаются. Например, если компания арендует помещение, принадлежащее физическому лицу.

Таким образом, выплата облагается только в случае, если она получена за работу (деятельность). Когда же вознаграждение получено от продажи или передачи в пользование (аренду) имущества, то оно не облагается страховыми взносами.

К договорам ГПХ, выплаты по которым облагаются страховыми взносами, относятся:

- договор подряда (ст. 702 ГК РФ);

- договор возмездного оказания услуг (ст. 779 ГК РФ);

- договор поручения (ст. 971 ГК РФ);

- договор комиссии (ст. 990 ГК РФ);

- агентский договор (ст. 1005 ГК РФ).

Не облагаются выплаты по следующим договорам:

- договор купли-продажи (ст. 454 ГК РФ);

- договор аренды (ст. 606 ГК РФ);

- договор найма жилого помещения (ст. 606 ГК РФ);

- договор займа (ст. 807 ГК РФ).

Договор аренды транспортного средства с экипажем (ст. 632 ГК РФ) делится на две части:

- часть выплаты, относящаяся к услугам по управлению транспортным средством, облагается взносами;

- оплата аренды транспортного средства не облагается страховыми взносами.

Выплаты по любому из «облагаемых» договоров, помимо самого вознаграждения за выполненные работы (услуги), могут содержать и компенсацию физическому лицу понесенных им при выполнении договора материальных затрат (на сырье, материалы, топливо, проезд и т.п.). Такие затраты согласно п. 2 ч. 1 ст. 422 НК РФ не облагаются страховыми взносами.

Условиями исключения материальных затрат из облагаемой страховыми взносами базы являются:

- наличие записи о них в договоре ГПХ,

- экономическая обоснованность,

- наличие документального подтверждения.

На эти условия указывает Минфин России в Письме от 21.08.2017 № 03-15-06/53442.

Скачайте шпаргалку к статье, где вы также узнаете, как платить страховые взносы с выплат по договорам, связанным с продажей и использованием прав на интеллектуальную собственность.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Путеводитель по страховым взносам: кто и за что платит 861.7 КБ

«Клерк» Рубрика Страховые взносы

Сроки уплаты страховых взносов

Страховые взносы платятся по итогам каждого месяца не позднее 15-го числа следующего месяца. Взносы на обязательное пенсионное, медицинское страхование, на случай временной нетрудоспособности и в связи с материнством (ВНиМ) нужно перечислять в налоговые органы, а «травматические» взносы — в ФСС РФ. Если срок платежа выпадает на выходной или нерабочий праздничный день, он переносится на ближайший следующий за ним рабочий день.

Помимо этого, срок уплаты страховых взносов, кроме взносов на травматизм, переносится, если его последний день выпадает на день, признаваемый нерабочим в соответствии с актом Президента РФ (п. 7 ст. 6.1 НК РФ).

Для включенных на 01.03.2020 в реестр субъектов МСП организаций, занятых в наиболее пострадавших от распространения коронавируса сферах деятельности, был продлен срок уплаты взносов с выплат физлицам (Постановление Правительства РФ от 02.04.2020 № 409):

- за март — май 2020 года — в общем случае на 6 месяцев. А если такой субъект МСП работает в отрасли из Перечня, приведенного в п. 4 Постановления Правительства РФ от 07.11.2020 № 1791, то для него срок уплаты взносов с выплат за март 2020 года продлен на 9 месяцев (п. 1 Постановления Правительства РФ от 07.11.2020 № 1791);

- за июнь — июль 2020 г. — на 4 месяца.

Сроки продлены и для организаций, включенных в реестр социально ориентированных НКО, получающих поддержку в связи с распространением коронавируса.

Суммы страховых взносов, срок уплаты которых продлен, надо перечислять ежемесячно в размере 1/12 не позднее последнего числа месяца. Начинать нужно с месяца, следующего за месяцем, в котором наступает срок уплаты с учетом продления.

Сроки уплаты страховых взносов в 2020 году (без учета переносов):

- за декабрь 2019 года — 15.01.2020

- за январь — 17.02.2020

- за февраль — 16.03.2020

- за март — 15.04.2020

- за апрель — 15.05.2020

- за май — 15.06.2020

- за июнь — 15.07.2020

- за июль — 17.08.2020

- за август — 15.09.2020

- за сентябрь — 15.10.2020

- за октябрь — 16.11.2020

- за ноябрь — 15.12.2020

- за декабрь — 15.01.2021

Как заполнить платежное поручение на уплату страховых взносов

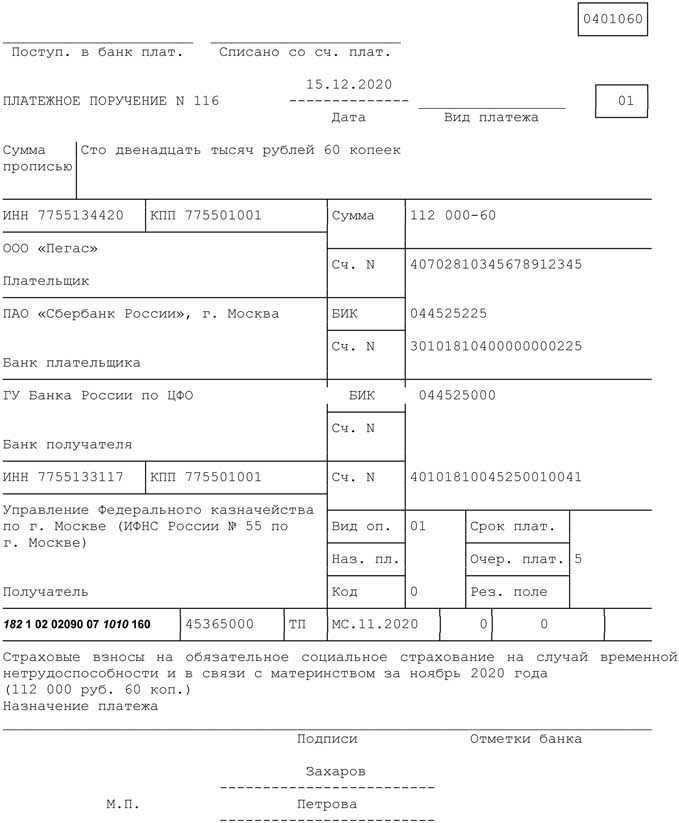

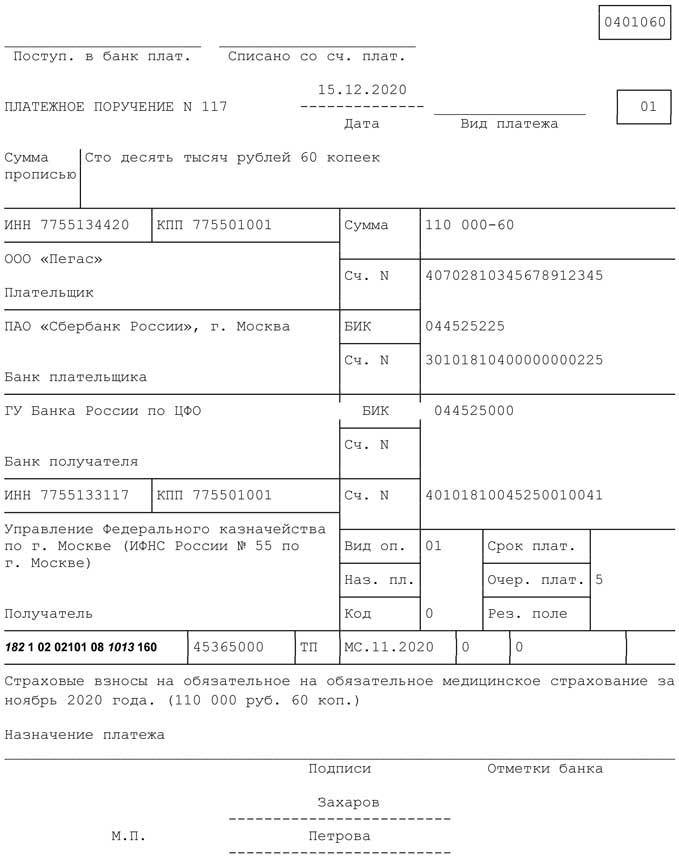

При заполнении платежек на перечисление страховых взносов в налоговые органы в поле 101 компании, производящие выплаты физлицам, должны указывать статус плательщика «01».

ИП указывают одно из следующих значений в данном поле:

- 09 — налогоплательщик (плательщик сборов) — индивидуальный предприниматель;

- 10 — налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой;

- 11 — налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет;

- 12 — налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства.

Данные положения предусмотрены Приказом Минфина РФ от 12.11.2013 № 107н.

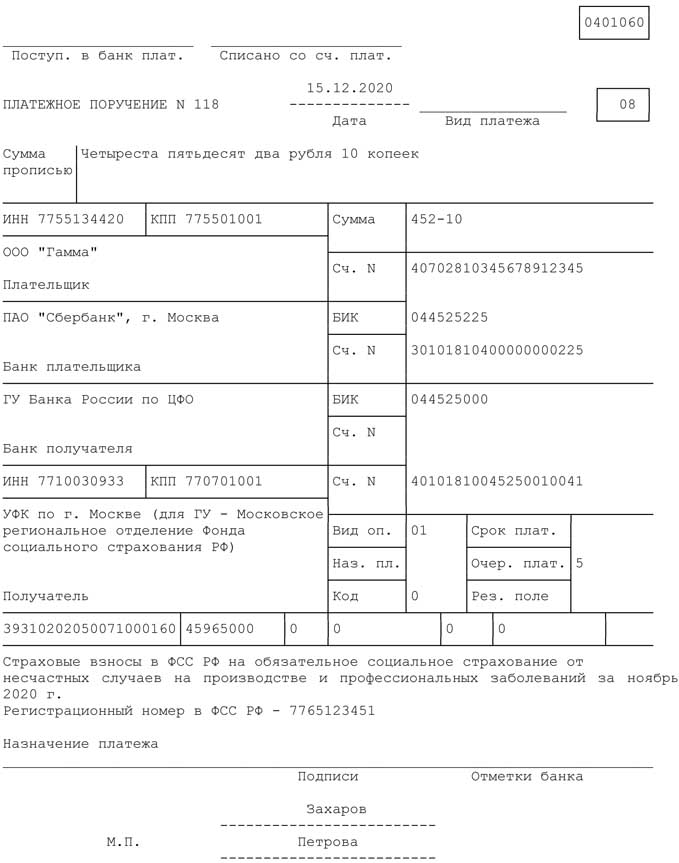

При перечислении взносов на страхование от несчастных случаев в поле 101 проставляется «08».

КБК проставляется в поле 104. В этом поле нужно указать значение кода бюджетной классификации РФ, установленное для уплаты соответствующего вида страховых взносов.

Назначение платежа и другая необходимая информация указываются в поле 24. В этом поле следует отразить вид страховых взносов и период, за который они уплачиваются. При уплате «травматических» взносов можно указать регистрационный номер страхователя в ФСС РФ.

В полях 106–109 платежного поручения на перечисление взносов на страхование от несчастных случаев должен быть проставлен «0».

При перечислении взносов в налоговые органы нужно отразить в платежке:

- «ИНН» и «КПП» получателя средств — значение «ИНН» и «КПП» соответствующего налогового органа, осуществляющего администрирование платежа;

- «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование налогового органа, осуществляющего администрирование платежа.

В поле 106 при перечислении текущего платежа ставится ТП, в поле 107 — месяц, за который платятся взносы (например, МС.11.2020).

КБК по страховым взносам

Таблица «Коды бюджетной классификации для уплаты взносов в 2020 году»

Платеж

КБК для платежей по взносам (по основным тарифам) с 2020 года

Образец заполнения платежного поручения на перечисление страховых взносов на ОПС за ноябрь 2020 года

Образец заполнения платежного поручения на перечисление страховых взносов на ВНиМ за ноябрь 2020 года

Образец заполнения платежного поручения на перечисление страховых взносов на обязательное медицинское страхование за ноябрь 2020 года

Образец заполнения платежного поручения на перечисление страховых взносов в ФСС РФ на страхование от несчастных случаев ноябрь 2020 года

Ответственность за неуплату страховых взносов

Статьей 122 НК РФ установлена ответственность за неуплату (неполную уплату) налогов, сборов и страховых взносов. Санкции применяются, если такое деяние вызвано занижением налоговой базы (базы по взносам), иного неправильного исчисления налога (сбора, взноса) или других неправомерных действий (бездействия).

Данная норма применяется с учетом п. 19 Постановления Пленума ВАС РФ от 30.07.2013 № 57. В этом пункте прописано, что неуплата в бюджет суммы налога, указанной в декларации, не подпадает под ст. 122 НК РФ. В этом случае с налогоплательщика взыскиваются только пени.

Минфин РФ отметил, что разъяснение Пленума ВАС РФ применяется и в случае нарушения сроков уплаты страховых взносов. Таким образом, штрафы по страховым взносам невозможны, если база по ним рассчитана верно (письмо Минфина РФ от 24.05.2017 № 03-02-07/1/31912).

ВС РФ вынес определение, что оштрафовать за неуплату взносов могут только по итогам года.

Как налоговики рассчитают сумму штрафа за опоздание с уплатой взносов? Для расчета штрафа неуплаченную сумму взносов определяют на 30-е число месяца, следующего за отчетным или расчетным периодом, а не на 15-е число, когда взносы нужно было перечислить. Так, если на 30-е число взносы уплачены в полном объеме, то за опоздание с расчетом штраф составит 1 тыс. рублей. Такие разъяснения даны ФНС РФ в письме от 09.11.2017 № ГД-4-11/22730@.

При этом несвоевременная уплата страховых взносов влечет за собой риск начисления пени (ст. 75 НК РФ, ст. 26.11 Закона № 125-ФЗ).

Читайте также:

- Доля площади земельных участков являющихся объектами налогообложения земельным налогом

- Государство воздействует на рыночную экономику через систему налогообложения

- Отдельные должности в органах федеральной налоговой службы реферат

- Нулевая декларация по есхн можно ли подать

- Замена птс при смене фамилии пошлина