Подоходный налог в лнр в 2020 сколько процентов

Опубликовано: 15.05.2024

«Клерк» Рубрика НДФЛ

Подоходный налог с зарплаты начисляется и удерживается фирмой с заработной платы каждого конкретного работника. Как правильно рассчитать налог к уплате? Когда перечислять НДФЛ с зарплаты в бюджет? Есть ли штрафы за несвоевременную уплату подоходного налога в 2021 году? Ответы на эти и другие вопросы рассмотрим в материале далее.

Понятие и ставки подоходного налога в 2021 году

Подоходный налог (НДФЛ) — налог, уплачиваемый с полученных доходов всеми резидентами и нерезидентами России. Рассчитывает, удерживает и перечисляет подоходный налог с зарплаты налоговый агент, т.е. лицо, выплачивающее доход.

Под налогообложение подпадают практически все доходы физика:

- заработная плата;

- премии, надбавки;

- вознаграждения, полученные в рамках выполнения договоров гражданско-правового характера;

- выигрыши;

- доходы, полученные в натуральной форме и т.д.

Ставки подоходного налога зависят от статуса физлица и вида дохода:

дивидендам, выплачиваемым нерезидентам

доходам по ценным бумагам российских компаний

Какие суммы не облагаются подоходным налогом

НК РФ не содержит определенных льгот по НДФЛ. Но предусматривает определенные суммы:

- в виде доходов, которые не облагаются налогом вовсе;

- которые не облагаются налогом в установленном размере и вычитаются из полученного дохода (вычеты). То есть полученный доход уменьшается на величину вычета и с остатка удерживается подоходный налог.

- стандартные (детские вычеты);

- имущественные (на приобретение/ продажу имущества);

- социальные (на лечение, обучение, пенсионное обеспечение);

- профессиональные (только для физлиц, выполняющих работы по договорам ГПХ, а также ИП, самозанятых лиц и т.п.);

- инвестиционные (для физлиц, которые открывают инвестиционные счета, а также получают доходы от продажи (погашения) ценных бумаг, обращающихся на ОРЦБ).

Порядок удержания подоходного налога из заработной платы

Доход в виде заработной платы начисляется один раз в месяц, в последний день месяца (п. 2 ст. 223 НК РФ). Соответственно, один раз в месяц должен исчисляться и удерживаться подоходный налог с зарплаты. Это положение подтверждено письмами Минфина РФ от 12.09.2017 № 03-04-06/58501, от 10.04.2015 № 03-04-06/20406. Исключение составляет ситуация увольнения работника, при которой расчет его заработной платы за текущий месяц делается в день увольнения (последний рабочий день).

Сроки уплаты в бюджет подоходного налога с начисленной зарплаты, в соответствии с п. 6 ст. 226 НК РФ, связаны с датами фактической выплаты доходов. НДФЛ с заработной платы перечисляется не позднее следующего дня за днем его выплаты.

В связи с тем, что ст. 136 ТК РФ обязывает организации выплачивать заработную плату не реже 2 раз в месяц (за первую и за вторую его половины), заработная плата фактически выплачивается дважды:

- в текущем месяце за его первую половину (аванс);

- в следующем за расчетным месяце за его вторую половину (окончательный расчет).

С 03.10.2016 ст. 136 ТК РФ ограничивает срок, в течение которого начисленная зарплата должна быть выплачена: дата выплаты не может устанавливаться более поздней, чем 15 календарный день, наступающий после периода, за который зарплата начислена.

Нужно ли уплачивать НДФЛ при выплате аванса? Если его платят до окончания месяца, с которым он связывается, то не нужно. Аванс — это еще не заработная плата, а выплата в счет той суммы, которая будет рассчитана только в последний день месяца. Точка зрения о том, что НДФЛ с аванса перечислять не нужно, подтверждается письмами Минфина РФ от 15.12.2017 № 03-04-06/84250, ФНС от 29.04.2016 № БС-4-11/7893, от 26.05.2014 № БС-4-11/10126@.

Особой является ситуация с авансом, дата выплаты которого совпадает с последним днем месяца (т. е. днем начисления дохода за этот месяц). Налоговые органы полагают, что НДФЛ с такого аванса уплачиваться должен. Поддержать их могут и судебные инстанции (см. определение ВС от 11.05.2016 № 309-КГ16-1804).

Правила расчета аванса строго не установлены. Начисление суммы выплачиваемого аванса в бухгалтерском учете не делается. Фирма сама вправе принять решение о том, в какой сумме он будет выплачиваться. Это может быть полная сумма заработной платы, начисленной за первую половину месяца, без удержания из нее суммы подоходного налога, или сумма заработной платы, уменьшенная на величину НДФЛ. Второй вариант для организации предпочтительнее в связи с вероятной возможностью прекращения работы сотрудником во второй половине месяца. В этом случае взять не удержанный с выплаченных доходов подоходный налог будет просто не из чего.

Алгоритм расчета подоходного налога с зарплаты в 2021 году на примере

Рассмотрим порядок расчета и удержания подоходного налога с заработной платы.

Самохина Л.А. работает продавцом в ООО «Альтернатива». Ее заработная плата составляет 30 тыс. руб. в месяц. У Самохиной на иждивении находятся 3-е детей и она написала заявление о предоставлении ей стандартного вычета.

Необлагаемые налогом суммы вычета составят:

1 400 руб. — на 1-го ребенка;

1 400 руб. — на 2-го ребенка;

3 000 руб. — на 3-го ребенка.

Величина налога к удержанию за январь 2021 года равна: 3 146 руб. ((30 000 — 1 400 — 1 400 — 3 000) *13%)

Выплатив зарплату, ООО «Альтернатива» обязано перечислить удержанный из заработной платы налог.

Рассмотрим порядок перечисления подоходного налога с зарплаты в бюджет.

Перечисление подоходного налога в 2020-2021 годах

В настоящее время установлен единый срок для уплаты НДФЛ со всех форм выплаты заработной платы. Перечислить НДФЛ в бюджет организация обязана не позднее дня, следующего за днем фактической выплаты зарплаты с учетом переноса срока из-за выходных и праздничных дней (п. 2 ст. 223, п. 6. ст. 226 НК РФ).

Особый срок для перечисления НДФЛ установлен по больничным и отпускным. Удержанный налог надо перечислить в бюджет не позднее последнего числа месяца, в котором произведены такие выплаты.

В платежном поручении на перечисление НДФЛ с заработной платы в поле 101 «Статус плательщика» указывают цифру 02, соответствующую статусу налогового агента.

При оформлении платежных поручений следует учитывать, что приказом Министерства финансов РФ от 30.10.2014 № 126н отменено требование об обязательности заполнения поля 110 «Тип платежа».

Важно! Нарушение срока перечисления подоходного налога (даже на один день) наказывается не только пенями, но и штрафом в размере 20% от несвоевременно уплаченной суммы (ст. 123 НК РФ).

Итоги

Срок перечисления НДФЛ с зарплаты зависит от даты фактического получения дохода. С 2016 года этот срок стал единым для всех форм выплаты зарплаты: не позже дня, наступающего за днем ее фактической выдачи с учетом возможности переноса из-за выходных дней. Исключение установлено для больничных и отпускных, крайний срок уплаты налога с которых соответствует последнему дню месяца их выплаты.

Bankchart.kz рассказывает, что такое НДФЛ, сколько процентов составляет подоходный налог в Казахстане и как его рассчитать?

Краткое содержание и ссылки по теме

- Что такое индивидуальный подоходный налог?

- Что такое корпоративный подоходный налог?

- Ставки подоходного налога

- Как рассчитать подоходный налог в Казахстане

- Уплата подоходного налога

- Подоходный налог в Украине

Что такое индивидуальный подоходный налог?

Думаю, многим известно, что основная составляющая доходов государственного бюджета – это налоги. Налоги бывают разные: налог на землю, социальный налог, налог на транспорт, налог на имущество и другие.

Сегодня хотелось бы поговорить о подоходном налоге.

Подоходный налог (ПН) может взиматься как с физических лиц, и тогда речь идет о индивидуальном подоходном налоге (ИПН), так и с юридических лиц, тогда речь будет идти о корпоративном подоходном налоге (КПН).

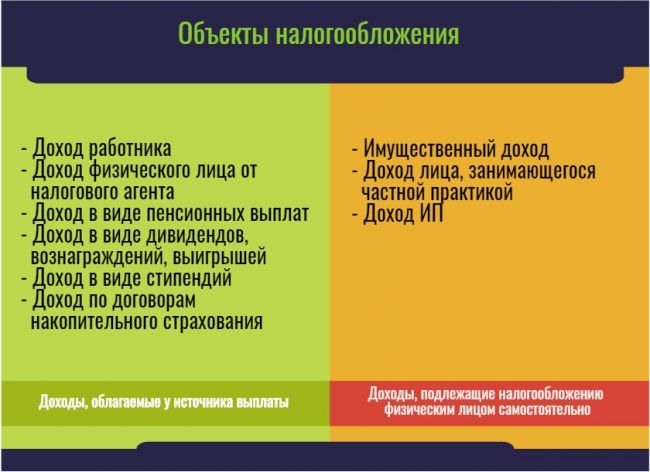

Индивидуальный подоходный налог – это налог, уплачиваемый с доходов (предусмотренных налоговым кодексом Республики Казахстан) физических лиц (в том числе с заработной платы и доходов ИП). То есть, плательщиками ИПН являются физические лица и индивидуальные предприниматели, у которых есть доходы.

С определения становиться ясно, что объектом налогообложения являются доходы физ. лиц (облагаемые у источника выплаты и облагаемые физическим лицом самостоятельно).

Согласно 342 статье Налогового Кодекса РК предусмотрены следующие налоговые вычеты, на которые имеют право плательщики ИПН:

- вычет в размере обязательного пенсионного взноса

- вычет в размере одной минимальной заработной платы

- вычеты для инвалидов, участников ВОВ, приемных родителей, опекунов и т.д. (в размере 882 минимальных расчетных показателей)

- вычеты, связанные с расходами на медицину

- вычет по добровольным пенсионным взносам

- вычет по вознаграждениям

Что такое корпоративный подоходный налог?

Корпоративный подоходный налог – налог, уплачиваемый с доходов юридических лиц. ИЗ определения становится ясно, что плательщиками данного налога являются ЮЛ (резиденты Республики Казахстан, применяющие общеустановленный порядок и нерезиденты Республики Казахстан, осуществляющие деятельность в РК через постоянное учреждение или получающие доходы из источников на территории РК.

Объектами обложения КПН являются: налогооблагаемый доход, доход у источника выплаты и доход юридического лица-нерезидента, осуществляющего деятельность на территории Республики Казахстан через постоянное учреждение.

Ставки подоходного налога

Размер ставки ПН зависит от нескольких факторов:

- кто является плательщиком ПН

- от объекта налогообложения

- от налогового режима

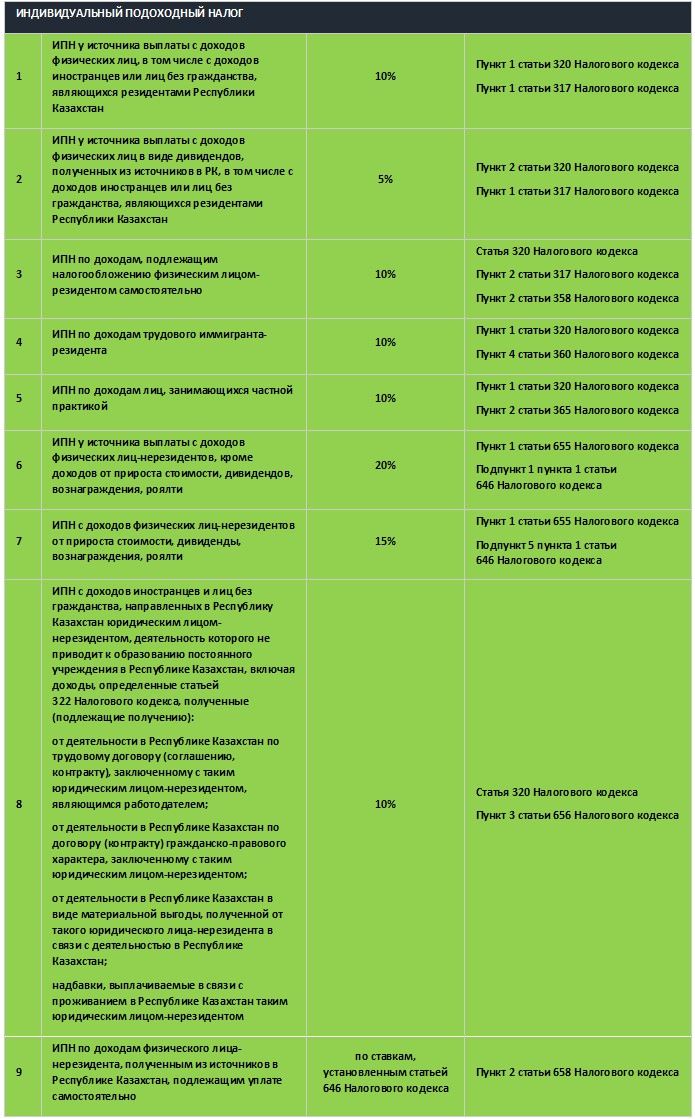

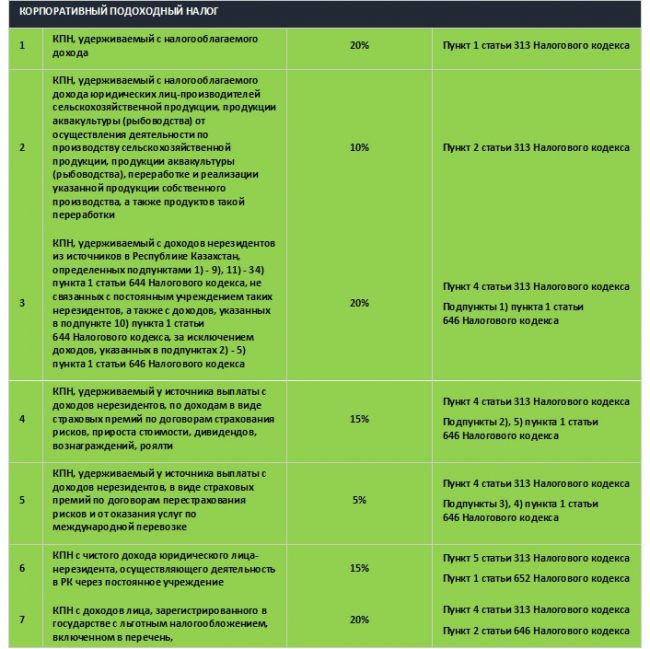

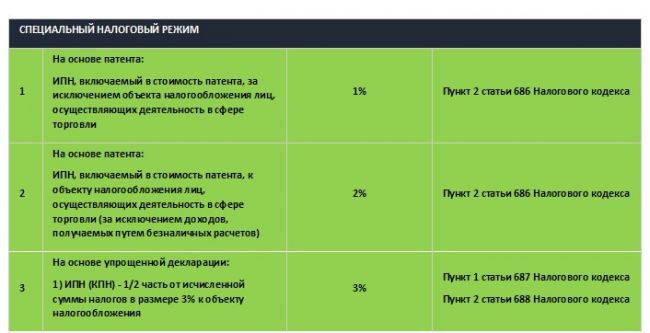

На сегодняшний день действуют следующие ставки подоходного налога:

Как рассчитать подоходный налог в Казахстане

Рассмотрим наиболее интересующий для население Казахстана расчет подоходного налога – расчет ИПН с зарплаты.

Расчет индивидуального подоходного налога производится по такой формуле:

ИПН = (ЗП - ОПВ - 1МЗП) х 0.1,

где ЗП – это зарплата, ОПВ – обязательный пенсионный взнос, МЗП – минимальная заработная плата.

Итак, рассмотрим расчет ИПН на примере работника с зарплатой 75 000 тенге.

ИПН = (75 000 – 7 500 – 42 500) х 0.1 = 2 500 тенге

Нужно отметить, что такая формула имеет место, если ваша заработная плата составляет более 25 МРП (63 125 тенге на 2019 год). Если же ваша ЗП меньше 25 МРП, применяется корректировка.

Расчет ИПН с других видов доходов производится по следующим формулам:

- ИПН = облагаемый доход физ. лица от налогового агента х 10%

- ИПН = облагаемый доход в виде пенсионных выплат х 10%

- ИПН = облагаемый доход в виде дивидендов, вознаграждений, выигрышей х 5%

- ИПН = облагаемый доход в виде стипендии х 10%

- ИПН = облагаемый доход по договорам накопительного страхования х 10%

Если речь идет о корпоративном подоходном налоге, то его расчет производится по такой формуле:

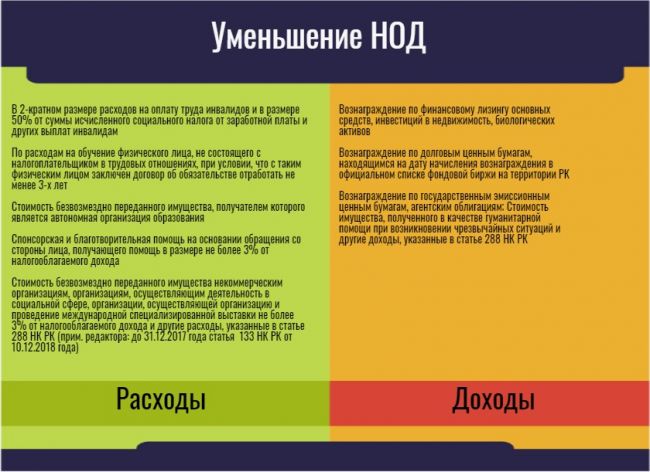

КПН = 20% (НОД - уменьшение НОД - убытки прошлых лет),

где НОД – налогооблагаемый доход, который в свою очередь рассчитывается по формуле:

НОД = СГД +/- корректировка дохода - вычеты +/- корректировка доходов и вычетов

Уменьшение налогооблагаемого дохода возможно по следующим видам доходов и расходов:

Уплата подоходного налога

Индивидуальный подоходный налог с дохода облагаемого у источника выплаты уплачивается ежемесячно не позднее 25-го числа месяца следующего за месяцем выплаты дохода. Например, налог на доходы за май, необходимо уплатить до 25 июня.

ИПН с дохода, облагаемого физическим лицом самостоятельно, уплачивается до 10 апреля года следующего за отчетным. То есть, срок уплаты индивидуального подоходного налога за 2019 год — до 10 апреля 2020. Уплата корпоративного подоходного налога осуществляется в эти же сроки.

Налоги в Молдове, согласно законодательству страны, платятся всеми гражданами. В декабре 2017 года властями государства были приняты поправки в налоговый кодекс. В соответствии с ними был изменен размер годового налогооблагаемого дохода для физ. лиц.

Власти изменили размер годового налогооблагаемого дохода для физ. лиц

Общая информация

Под налогами понимаются обязательные платежи, которые имеют безвозмездный характер. А также они именуются пошлинами. Власти страны взимают с граждан государственные и местные пошлины.

| Государственные пошлины | Местные пошлины |

| Подоходный налог, НДС, акцизы, приватный налог, таможенная пошлина, дорожный сбор, поимущественная пошлина, единый налог с резидентов технологически-информационных парков. | Налог на недвижимость, приватная пошлина, сборы за естественные ресурсы, выплаты, предназначенные для облагораживания территорий, пошлины для лиц, размещающих рекламные баннеры, а также для организаторов аукционов и лотерей, рыночный сбор, пошлина на временное проживание, курортный сбор, налог на собак, налог на владельцев транспортных средств, занимающихся перевозкой людей по коммунальным и городским маршрутам, сбор на парковку. |

Субъекты налогообложения

Информация о субъектах налогообложения представлена в табличке.

| Кто платит налоги? | Описание |

| Лица, оказывающие профессиональные услуги | Налогами облагаются юр. и физ. лица, являющиеся резидентами страны и занимающиеся бизнесом. |

| Лица, не занимающиеся предпринимательской деятельностью | Пошлины выплачиваются физическими лицами-резидентами и молдавскими гражданами, которые получают прибыль из любых источников, которые находятся на территории страны. |

| Лица, получающие инвестиционный доход. | Они должны иметь источники дохода, которые находятся за пределами государства. |

| Иностранцы и лица, не имеющие молдавского гражданства. | Они могут заниматься любой законной деятельностью и получать доход из любых источников, которые находятся на молдавской территории. |

| Лица, не являющиеся резидентами. | Они не являются предпринимателями, и, в соответствии с главой 11 налогового кодекса, получают доходы из источников, находящихся в стране. |

Лица, являющиеся субъектами, обязуются задекларировать валовую прибыль, которую они получают из любых источников.

Что представляют собой акцизы

К плательщикам акцизов следует отнести субъекты бизнес-деятельности независимо от организационной и правовой формы хозяйствования. А также сюда нужно включить фирмы с иностранными инвестициями, которые реализуют подакцизную продукцию.

Эта продукция может быть изготовлена из собственного сырья. Фирмы, в соответствии с законодательством Молдавии, имеют статус юридического лица.

К объектам налогообложения следует отнести:

- оплату труда сотрудников предприятия, через кассу фирмы;

- обмен на иную продукцию;

- производство иной продукции, которая не облагается акцизами;

Акцизные ставки устанавливаются молдавским парламентом, при установлении государственного бюджета

Обязанности налогоплательщиков

Лица, которые, в соответствии с законодательством, должны облагаться налогами, обязуются:

- Придерживаться правил гос. регистрации.

- Своевременно регистрироваться в «своем» отделении налоговой службы.

- Вести бухгалтерию в соответствии с порядком, принятыми законодательством страны.

- Своевременно задекларировать сведения о прибыли, которая была получена от любого вида бизнес-деятельности.

- Своевременно предоставлять уполномоченным лицам учетную документацию и налоговые отчеты.

Особенности государственных налогов

Подробное описание государственных налогов Молдавии представлено в табличке.

| Вид пошлины | Ставка | Описание |

| Подоходный | 7% – для индивидуальных предпринимателей и физ. лиц, 12% – для юр. лиц. | Базой обложения является валовая прибыль. При этом вычитываются полагающиеся налогоплательщикам освобождения и льготы. Исключение составляют дивиденды иностранцев и апатридов, полученные из источников, находящихся за пределами страны. |

| НДС | 20%. Для отдельных категорий товаров – 8%. | Налогообложению подвергаются товары и услуги, произведенные на территории страны. А также это касается импортируемых товаров. |

| Акцизы | Ставка зависит от стоимости товара. | Пошлинами облагаются только некоторые виды товаров. |

| Приватный | 1% от стоимости имущества. | Пошлина выплачивается в бюджет, как государства, так и конкретного населенного пункта. |

| Дорожный налог | Зависит от типа транспортного средства и от объема его двигателя. | Выплачивается владельцами любых транспортных средств, а также лицами, пользующимися охранной зоной. |

Особенности местных налогов

В табличке дано подробное описание местных пошлин.

| Вид пошлины | Описание |

| На недвижимость | Сумма зависит от стоимости имущества. |

| За естественные ресурсы | Сумма исчисляется в зависимости от объема воды, стоимости полезных ископаемых, объема древесины. |

| На облагораживание территорий | Сумма фиксирована. Этот налог является обязательным для владельцев фирм. Налогооблагаемая база – среднесписочная численность штата/1 квартал. |

| За организацию аукционов | Это касается дивидендов от продажи аукционных товаров. |

| За объекты торговли | Сумма фиксирована. Она зависит от площади объекта. |

| Рыночная пошлина | Исчислена в леях/12 мес. Сумма зависит от кв. м. площади объекта, который находится на территории рынка. |

| За временное проживание | Касается % от прибыли, полученной фирмами от услуг по предоставлению жилища иногородним. |

| Курортный сбор | Касается % дивидендов, полученных с продажи путевок на курорты и в санатории. |

| «Собачий» налог | Сумма пошлины фиксирована. Налог выплачивается за каждое животное, проживающее в квартире. |

| За санитарную очистку | Пошлина начисляется каждые 30 дней. Сумма – твердая. |

Размер налоговой ставки варьируется в зависимости от решения властей региона страны.

Основные изменения 2021 года

В 2018 году власти Молдовы внесли некоторые изменения в налоговый кодекс. Это касается:

- отчетности за товары, которые загрязняют окружающую среду;

- НДС;

- подоходного налога.

Смотрите в видео: снижение подоходного налога у физических лиц.

Отчетность за товары, загрязняющие окружающую среду

Согласно изменениям, внесенным в приказ № 5 в январе 2017 года, в перечень товаров, загрязняющих окружающую среду, следует отнести:

- Первичную упаковку из пластмасс, которая содержит продукты.

- Композитную первичную упаковку, которая содержит продукты.

- Алюминиевую первичную упаковку, которая содержит продукты.

В приказе уточняется очередность заполнения некоторых граф. В табличке предоставлена информация о том, что следует указывать в графу 6 по продукции, которая включена в приложении к закону №8.

| Импортируемая продукция. | Фактурированная стоимость. |

| Продукция, которая приобретается у физ. и юр. лиц, не имеющих налоговых отношений с бюджетной системой страны. | Закупочная стоимость. |

| Продукция собственного производства. | Стоимость доставки продукции без НДС. |

Изменения в НДС

В 2021 году налогоплательщикам предоставляются некоторые льготы. Граждане освобождаются от выплаты НДС без права вычета при импорте:

- комплектующих;

- материалов;

- сырья.

Допускается одна налоговая льгота, которая предоставляется на весь процесс производства и поставки продукции на рынок.

Чиновники министерства финансов полагают, что это объединение обуславливает сокращение числа нормативных актов, изучаемых экономическими субъектами.

Какие налоговые изменения ждут граждан Молдовы можете узнать из видео.

Изменения об удержании подоходного налога

Этот документ был одобрен правительством во второй декаде марта 2018 года. По словам министра финансов, О. Армашу, изменения потребовались с учетом поправок, которые были внесены в налоговый кодекс.

В январе 2018 года была внедрена обновленная типовая форма отчетности по пошлинам и взносам, которые удерживаются с заработной платы. В отчет включаются показатели отчета о сумме выплаченного дохода, а также о подоходном налоге, который удерживается из этой прибыли.

В соответствии с изменениями в пункте 8 Положения, талоны на питание относятся к льготам, которые предоставляются работнику руководителем предприятия.

Размер номинальной стоимости 1 талончика на питание на 1 сутки, подлежащей вычету, варьируется от 36 до 46 леев.

Повышение налогов

Министерство финансов Молдавии разработало новые пошлины и акцизы, которые были откорректированы в сторону повышения.

О. Армашу полагает, что это позволяет обеспечить четкие конкурентные условия для развития предпринимательской среды. Это способствует восстановлению экономики страны.

| Какой налог повышается? | На сколько повышается? | Сумма, которая поступает в бюджет государства. |

| Пошлина на прибыль, которую граждане получают в результате передачи от одного физического лица другому недвижимость во владение или пользование. | 5-10% | 2,700000 леев. |

| Пошлина на прибыль физических лиц с поставок эконом агентам натуральной животноводческой, садоводческой и растениеводческой продукции. Исключение составляет натуральное молоко. | 2-3% | 4,200000 леев. |

| Акцизы на нефтепродукты в контексте их постепенной корректировки в соответствии с директивами Европейского Союза. | 9% | 139,90000 леев. |

| Акцизы на табачную продукцию с фильтром и без фильтра. | – | 300,40000 леев. |

| Фиксированные акцизы на спиртосодержащую продукцию и заменители табака. | 5% | 28,800000 леев. |

Также планируется аннулирование акцизов на продукцию, не облагаемую акцизами в международной практике.

В первую очередь это касается:

- радиоприемников;

- видеокамер;

- аппаратуры звукозаписи;

- ювелирных изделий;

- бижутерии.

Ставка акциза на ТС с большим объемом двигателя будет снижена с 3,72 до 3,6 евро.

Изменения в Молдове, коснувшиеся налогов и пособий

Как высчитать налоги?

Схема расчета у каждого занятого гражданина Молдавии строго индивидуальна. Она зависит от множества различных факторов. Для того чтобы точно рассчитать сумму налогов, рекомендуется воспользоваться Интернет-порталом Salarii.MD.

Из з/п сотрудника предприятия высчитывается сумма взносов обязательного гос. страхования. Ее размер составляет 6%. Также высчитывается сумма обязательного мед. страхования. Она составляет 4,5%.

Личное освобождение

Из з/п высчитывается личное освобождение сотрудника предприятия. Это право имеется у каждого гражданина страны. Под личным освобождением понимается сумма освобождения от подоходного налога. В прошлом году ее размер составлял 10062 леев/12 месяцев, или 845 леев/30 дней.

Сумма освобождения для спутника жизни налогоплательщика, если он им не пользуется, сегодня составляет 11029 леев/12 месяцев. Размер суммы личного освобождения для спутников жизни лиц, которые получают повышенное годовое личное освобождение, составляет 15061 леев.

12-месячное освобождение на каждого несовершеннолетнего или нетрудоспособного члена семьи составляет 2257 леев. Сумма годового личного освобождения для иждивенцев, которые с детства являются нетрудоспособными, составляет 11029 леев.

На дополнительное освобождение могут рассчитывать кураторы лиц, не достигших совершеннолетия, а также их законные попечители. Сумма в этом случае также составляет 11029 леев/12 мес.

Если на протяжении 12 месяцев в семье работника произошло пополнение, он обязуется в течение 1,5 недели представить руководителю предприятия обновленную заявку. К ней прилагаются соответствующие справки.

Как определить общую сумму налогов

Для того чтобы определить общую сумму налогов, нужно высчитать:

- взносы в социальный фонд и на медицинское страхование;

- размер освобождения, который не облагается подоходным налогом;

- сумму, облагаемую налогом;

- размер подоходного налога;

- размер суммы, которую человек получает на руки.

Заключение

Вычеты расходов со стороны граждан страны должны иметь документальное подтверждение. И также они должны вписываться в рамки норм, которые были установлены молдавским правительством.

Вычет налогов, выплачиваемых каким-либо иным лицом, кроме налогоплательщика, не разрешен.

23 мая 2020 вступил в силу Закон Украины «О внесении изменений в Налоговый кодекс Украины относительно усовершенствования администрирования налогов, устранения технических и логических неувязок в налоговом законодательстве» (так называемая – «налоговая реформа») .Prostopravo рассказывает об основных изменениях относительно обложения налогом на доходы физических лиц. // 27.05.2020

Объекты, которые не облагаются

По-прежнему не будет подлежать налогообложению налогом на доходы с физических лиц возмещение морального вреда в размере, определенном решением суда, но теперь не выше четырехкратного размера минимальной заработной платы, установленной законом на 1 января отчетного (налогового) года, или в размере, определенном законом .

Кроме того, плательщик имеет право на трехлетнюю рассрочку по уплате налогового обязательства, начисленного на сумму прощенного основного долга по уплате ипотечного кредита. В предыдущей редакции рассрочка предоставлялась на всю сумму долга (кредит и проценты).

Не будут включаться в состав доходов:

- сумма страховой выплаты, страхового возмещения или выкупная сумма, полученная налогоплательщиком по договору страхования от страховщика-резидента или страховщика - нерезидента и сумма страховых (регламентных) выплат, страховых возмещений, осуществляемых Моторным (транспортным) страховым бюро Украины согласно Закону Украины «Об обязательном страховании гражданско-правовой ответственности владельцев наземных транспортных средств", если сумма страхового возмещения не превышает размер ущерба, фактически причиненного выгодоприобретателю, который определяется по обычным ценам на дату такой страховой выплаты;

- сумма благотворительной помощи, выплаченная благотворителями, в том числе благотворителями - физическими лицами, которые внесены в Реестр волонтеров антитеррористической операции, в порядке, определенном Законом Украины "О благотворительной деятельности и благотворительных организациях", в пользу: участников боевых действий, участников массовых акций общественного протеста в Украине или в пользу членов семей таких участников; физических лиц, проживающих (проживавших) на территории населенных пунктов, где проводится (проводилась) антитеррористическая операция, и / или вынужденно покинувших место проживания в связи с проведением антитеррористической операции; физических лиц, проживавших на территории Автономной Республики Крым и вынужденно покинувших место жительства в связи с временной оккупацией территории Украины;

- сумма благотворительной помощи, полученной благотворителями - физическими лицами, которые внесены в Реестр волонтеров антитеррористической операции.

Документы для подтверждения налоговой скидки

В налоговую скидку включаются фактически осуществленные в течение отчетного налогового года налогоплательщиком расходы, подтвержденные соответствующими платежными и расчетными документами, в частности квитанциями, фискальными или товарными чеками, приходным кассовым ордерам, которые идентифицируют продавца товаров (работ, услуг) и лицо, которое обращается за налоговой скидкой (их покупателя (получателя), а также копиями договоров при их наличии, в которых обязательно должна быть отражена стоимость таких товаров (работ, услуг) и срок оплаты за такие товары (работы, услуги).

При этом копии указанных документов (кроме расчетных документов) должны предоставляться вместе с налоговой декларацией, а оригиналы - храниться у плательщика.

В случае если соответствующие расходы подтверждены электронным расчетным документом, налогоплательщик указывает в налоговой декларации только реквизиты электронного расчетного документа.

Налогообложение прибыли контролируемых иностранных компаний

Контролируемой иностранной компанией признается любое юридическое лицо, зарегистрированное в иностранном государстве или территории, которое признается находящимся под контролем физического лица - резидента Украины или юридического лица - резидента Украины.

Плательщик налога - резидент, который признается контролирующим лицом по контролируемой иностранной компании, обязан определить часть прибыли контролируемой иностранной компании и включить ее в общий налогооблагаемый доход, что отражается в годовой налоговой декларации и облагается налогом по ставке 18%.

Объектом налогообложения для налога на доходы физических лиц контролирующего лица есть часть скорректированной прибыли контролируемой иностранной компании, пропорциональная доле, которой владеет или которую контролирует физическое лицо.

Сумма налога на доходы физических лиц, подлежащая уплате с прибыли контролируемой иностранной компании (как распределенного, так и не распределенного), уменьшается на сумму корпоративного налога или другого аналогичного налога, взимаемого в соответствии с законодательством иностранных государств, и фактически уплаченного контролируемой иностранной компанией. Налогоплательщик вправе воспользоваться таким уменьшением при условии документального подтверждения фактической уплаты. Копии документов, подтверждающих факт такой уплаты, подаются налогоплательщиком вместе с налоговой декларацией.

Сумма прибыли контролируемой иностранной компании, полученная в виде дивидендов от юридических лиц Украины (как непосредственно, так и опосредованно через цепь подконтрольных юридических лиц) считается суммой дивидендов, полученных от украинских юридических лиц непосредственно контролирующим лицом.

Такая сумма включается в состав общего налогооблагаемого дохода контролирующего лица отчетного периода, в течение которого контролируемой иностранной компанией получены дивиденды, и подлежит налогообложению:

- полученная от юридических лиц Украины - плательщиков налога на прибыль (кроме институтов совместного инвестирования) - по ставке 5%;

- полученная от институтов совместного инвестирования, субъектов хозяйствования, которые не являются плательщиками налога на прибыль - по ставке18%.

Не подлежат налогообложению:

- дивиденды, полученные плательщиком налога, ранее обложенные налогом на уровне украинской компании;

- доходы в денежной и / или натуральной форме, которые не являются распределением прибыли, полученные налогоплательщиком - акционером (участником, партнером, пайщиком, основателем, контролирующей лицом) от иностранного юридического лица или иностранного образования без статуса юридического лица, в том числе при ликвидации ( прекращении) такой иностранного юридического лица или иностранного образования без статуса юридического лица, в пределах стоимости денежных средств и / или имущества, ранее внесенного таким плательщиком налога (членами его семьи первой и второй степени родства) и учтенного в качестве капитала иностранного юридического лица или иностранного образования без статуса юридического лица в соответствии с международными стандартами финансового учета;

- доходы в денежной и / или натуральной форме, полученные при ликвидации (прекращении) иностранного юридического лица или иностранного образования без статуса юридического лица налогоплательщиком - акционером (участником, партнером, пайщиком, основателем, контролирующей лицом) иностранного юридического лица или иностранного образования без статуса юридического лица, при соблюдении всех следующих условий:

- а) процедура ликвидации (прекращения) иностранного юридического лица или иностранного образования без статуса юридического лица начата не ранее 1 января 2020 года и завершена не позднее 31 декабря 2020 (не позднее 31 декабря 2021 - в случае, если решение акционеров или других уполномоченных лиц о ликвидации (прекращения) иностранного юридического лица или иностранного образования без статуса юридического лица принято не позднее 30 июня 2020 года).

- б) налогоплательщик подал в контролирующий орган одновременно с налоговой декларацией составленное в произвольной форме заявление об освобождении таких доходов от налогообложения с указанием характеристик полученного имущества и ликвидированного (прекращенного) иностранного юридического лица или иностранного образования без статуса юридического лица, а также документы, содержащие сведения о стоимости полученного имущества, согласно финансовой отчетности иностранного юридического лица или иностранного образования без статуса юридического лица, составленной в соответствии с международными стандартами финансового учета на дату принятия решения о разделе имущества в качестве выплаты дохода в связи с ликвидацией (прекращением) иностранной юридического лица или иностранного образования без статуса юридического лица.

Налогообложение доходов от продажи недвижимости и транспортных средств

Доход, полученный плательщиком налога от продажи (обмена) не чаще одного раза в течение отчетного налогового года жилого дома, квартиры или их части, комнаты, садового (дачного) дома (включая объекты незаврешеного строительства, земельный участок, на котором расположены такие объекты, а также хозяйственно-бытовые сооружения и здания, расположенные на таком земельном участке), а также земельного участка, не превышающего нормы бесплатной передачи, определенной статьей 121 Земельного кодекса Украины в зависимости от ее назначения, и при условии пребывания такого имущества в собственности плательщика налога свыше трех лет, не облагается налогом.

Доход, полученный плательщиком налога от продажи в течение отчетного налогового года более одного из указанных объектов недвижимости или других объектов недвижимого имущества подлежит налогообложению по ставке 5%. Доход от продажи (обмена) объекта незавершенного строительства облагается налогом в порядке, определенном для объектов недвижимого имущества.

Доход, полученный плательщиком налога от продажи (обмена) в течение отчетного (налогового) года одного из объектов движимого имущества в виде легкового автомобиля и / или мотоцикла, и / или мопеда, не подлежит налогообложению.

Доход, полученный плательщиком налога от продажи (обмена) в течение отчетного (налогового) года двух объектов движимого имущества в виде легкового автомобиля и / или мотоцикла, и / или мопеда, подлежит налогообложению по ставке 5%.

Доход, полученный плательщиком налога от продажи (обмена) в течение отчетного (налогового) года третьего и последующих объектов движимого имущества в виде легкового автомобиля и / или мотоцикла, и / или мопеда или другого транспортного средства подлежит налогообложению по ставке 18%.

Изменения вступили в силу с 23 мая 2020 года, кроме новых правил налогообложения прибыли контролируемых иностранных компаний, которые начнут действовать с 1 января 2021.

С 1 января 2020 года сроком на 3 года вступил в силу мораторий на проверки субъектов предпринимательства, также на данный период отдельные категории налогоплательщиков освобождаются от уплаты налогов. В данном материале расскажем, на какие виды проверок не распространяется мораторий, а также кто попадает под освобождение от уплаты и по каким видам налогов.

Категории субъектов, подпадающие под мораторий на проверки

Под действие моратория попадают субъекты, относящиеся к категориям малого и микропредпринимательства. К субъектам микропредпринимательства относят субъекты со среднегодовой численностью работников не более 15 человек или среднегодовым доходом не свыше 30-ти тысячекратного МРП. Субъектами малого предпринимательства являются ИП, юридические лица со среднегодовой численностью работников не более 100 человек и среднегодовым доходом не свыше 300-тысячекратного МРП.

Вместе с тем, не признаются субъектами малого предпринимательства и микропредпринимательства налогоплательщики, осуществляющие:

- деятельность, связанную с оборотом наркотических средств, психотропных веществ и прекурсоров;

- производство и (или) оптовую реализацию подакцизной продукции;

- деятельность по хранению зерна на хлебоприемных пунктах;

- проведение лотереи;

- деятельность в сфере игорного бизнеса;

- деятельность, связанную с оборотом радиоактивных материалов;

- банковскую деятельность (либо отдельные виды банковских операций) и деятельность на страховом рынке (кроме деятельности страхового агента);

- аудиторскую деятельность;

- профессиональную деятельность на рынке ценных бумаг;

- деятельность кредитных бюро;

- охранную деятельность;

- деятельность, связанную с оборотом гражданского и служебного оружия и патронов к нему.

Проверки, на которые не распространяется мораторий

Мораторий не распространяется на:

- Проверки, направленные на предотвращение или устранение нарушений, которые потенциально несут массовую угрозу жизни и здоровью населения, окружающей среде, законности и общественному порядку; прямую или непосредственную угрозу конституционному строю и национальной безопасности, а также проводимых по основаниям, предусмотренным Законом РК «О государственном регулировании, контроле и надзоре финансового рынка и финансовых организаций».

- Проверки в соответствии с подпунктом 1) данного пункта в случаях, когда для выявления причин возникновения фактов нарушения требований, установленных законодательством РК, недостаточно проведения одной внеплановой проверки по конкретному факту в отношении конкретного субъекта (объекта) контроля и надзора и требуются контроль и надзор в отношении иных субъектов, связанных с данным конкретным фактом.

- Проверки и профилактический контроль с посещением, проводимые на основании обращений субъектов предпринимательства в отношении собственной деятельности, в том числе по заявлению на получение разрешения в соответствии с Законом РК «О разрешениях и уведомлениях».

- Проверки по основаниям, предусмотренным Уголовно-процессуальным кодексом РК.

- Проверки органов прокуратуры по поручению Президента РК и Генерального Прокурора РК.

- Таможенные проверки.

- Встречные налоговые проверки.

- Тематические налоговые по вопросам определения взаиморасчетов между налогоплательщиком и его дебиторами, постановки на регистрационный учет в налоговых органах, исполнения распоряжений о приостановлении расходных операций по кассе, вынесенных налоговым органом.

- Профилактический надзор с посещением в целях отбора и проведения санитарно-эпидемиологической экспертизы продукции для осуществления мониторинга безопасности продукции в сфере санитарно-эпидемиологического благополучия населения;

- Проверки и профилактический контроль с посещением за соблюдением законодательства РК об аккредитации в области оценки соответствия.

- Проверки недропользователей.

Проверки, предусмотренные в подпунктах 1) и 2) проводятся на основании решения первого руководителя центрального государственного или местного исполнительного органа.

Категории субъектов, освобождаемые от уплаты налогов, и виды налогов

Освобождаются от уплаты налогов с доходов, полученных за период с 1 января 2020 года по 31 декабря 2022 года, субъекты микропредпринимательства или малого предпринимательства, применяющие специальные налоговые режимы (СНР). К субъектам микропредпринимательства относят субъекты со среднегодовой численностью работников не более 15 человек или среднегодовым доходом не свыше 30-ти тысячекратного МРП. Субъектами малого предпринимательства являются ИП, юридические лица со среднегодовой численностью работников не более 100 человек и среднегодовым доходом не свыше 300-тысячекратного МРП.

К субъектам, применяющим СНР, относят налогоплательщиков:

- на основе патента,

- упрощенной декларации,

- с использованием фиксированного вычета,

- производителей сельскохозяйственной продукции и сельскохозяйственных кооперативов,

- крестьянские или фермерские хозяйства.

Уменьшению на 100 процентов подлежат суммы:

- Корпоративного (индивидуального) подоходного налога (кроме удерживаемого у источника выплаты), исчисленного в соответствии со статьями 686, 687, 695, 700 Налогового кодекса.

- Социального налога, исчисленного в соответствии со статьей 687 Налогового кодекса.

- Единого земельного налога, исчисленного в соответствии со статьей 704 Налогового кодекса.

Освобождение действует только на налоговые обязательства по уплате налогов, возникающих в указанный 3-х летний период. При представлении деклараций необходимо указывать данные о полученных доходах с указанием 0 в графе налог к уплате.

Налогоплательщики, на которых не распространяется освобождение от налогов

Освобождение от налогов не распространяется на лиц, осуществляющих следующие виды деятельности:

- Деятельность, связанную с оборотом наркотических средств, психотропных веществ и прекурсоров.

- Производство и (или) оптовую реализацию подакцизной продукции.

- Деятельность по хранению зерна на хлебоприемных пунктах.

- Проведение лотереи.

- Деятельность в сфере игорного бизнеса.

- Деятельность, связанную с оборотом радиоактивных материалов.

- Банковскую деятельность (либо отдельные виды банковских операций) и деятельность на страховом рынке (кроме деятельности страхового агента).

- Аудиторскую деятельность.

- Профессиональную деятельность на рынке ценных бумаг.

- Деятельность кредитных бюро.

- Охранную деятельность.

- Деятельность, связанную с оборотом гражданского и служебного оружия и патронов к нему.

- Деятельность в сфере недропользования, в том числе деятельность старателей.

- Реализацию полезных ископаемых, в том числе деятельность трейдеров, деятельность по реализации угля, нефти.

- Розничную реализацию отдельных видов нефтепродуктов бензина, дизельного топлива и мазута.

- Внешнеэкономическую деятельность.

Читайте также: