Платежное поручение на налог на прибыль

Опубликовано: 16.05.2024

Платежное поручение по налогу на прибыль — это документ, который является письменным распоряжением владельца счета в отношении банка о перечислении средств в пользу различных получателей.

Для чего оно нужно

Чтобы осуществить уплату налогового сбора, предприятия производят его расчет, предоставляют декларацию и затем оформляется платежка в бюджет для перевода денег в региональный и федеральный бюджеты. Компании платят налог на прибыль посредством ежемесячных или ежеквартальных авансовых взносов. В региональный бюджет поступает 17% от прибыли, а в федеральный — 3%. Такие показатели применяются с 2017 по 2020 год, по статье 284 НК РФ. В связи с этим бухгалтеры заполняют не одно платежное поручение на налог на прибыль 2020, а два — в них указываются разные коды бюджетной классификации:

- федеральному бюджету соответствует 182 1 01 01011 01 1000 110;

- региональному — 182 1 01 01012 02 1000 110.

Кроме того, с 2020 года введены новые КБК для отражения налога на прибыль международных холдинговых компаний (приказ Минфина № 26н от 06.03.2019):

- 182 1 01 01015 01 0000 110 — для перечисления в федеральный бюджет;

- 182 1 01 01016 02 0000 110 — в региональный бюджет.

Как заполнить

Чтобы правильно заполнить этот документ, необходимо разобраться, какие данные в какие поля вносить. Рекомендации по оформлению содержатся в приложениях к приказу Минфина России от 12.11.2013 № 107н. Рассмотрим подробнее порядок заполнения платежного поручения по налогу на прибыль и правила внесения сведений в поля.

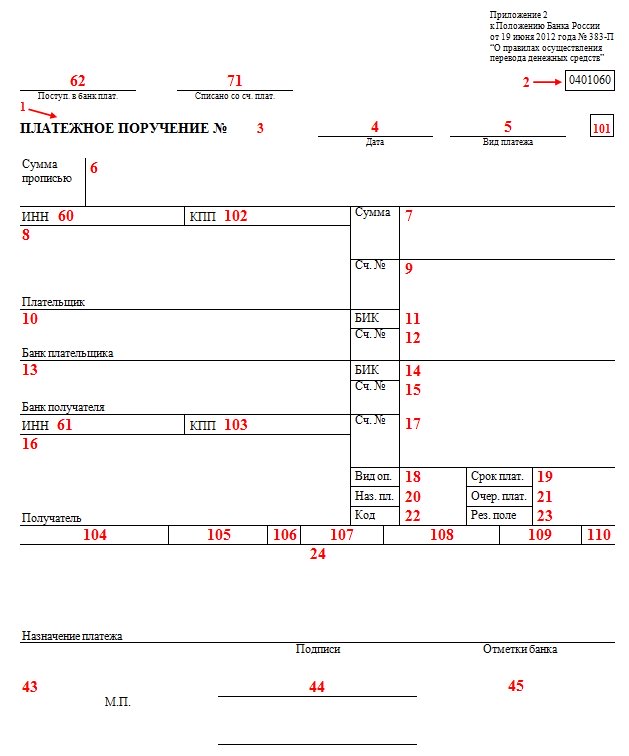

Поля платежного поручения расшифровываются следующим образом:

Номер платежного поручения

Дата составления поручения

Вносимая сумма прописью

Штамп и подпись работника банка

Вносимая сумма цифрами

Номер банковского счета плательщика

Дата поступления распоряжения в банк плательщика

Дата списания средств со счета плательщика

БИК банка плательщика

Номер корреспондентского счета банка плательщика

БИК банка получателя

Номер корреспондентского счета банка получателя

Наименование организации получателя

Номер счета получателя

Номер документа, являющегося основанием перечисления средств

Дата документа, являющегося основанием перечисления средств

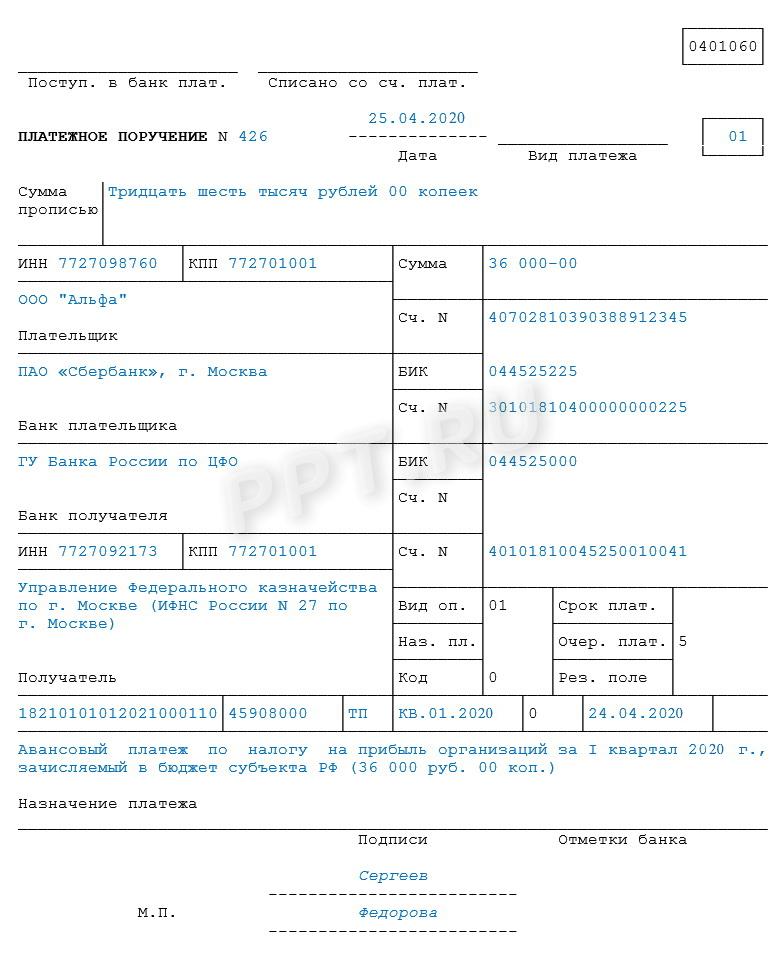

Приведем образец платежки по уплате аванса по налогу на прибыль за 1 квартал 2020 года в региональный бюджет.

Как показывает пример, при заполнении платежного поручения необходимо указать данные налогоплательщика. К ним относятся:

- краткое (полное) наименование налогоплательщика;

- ИНН;

- КПП;

- банковские реквизиты.

Эти сведения располагаются в верхней части документа.

Затем вносятся данные получателя: наименование Управления Федерального казначейства, в скобках наименование инспекции, куда зачисляются денежные средства. Потом указывают банковские реквизиты, ИНН и КПП. Эта информация находится в нижней части бланка.

Поскольку банковские реквизиты инспекции иногда меняются, перед заполнением платежного поручения рекомендуется уточнить их на официальном сайте Налоговой службы или непосредственно по месту постановки на учет.

Далее указывается налоговый период, за который осуществляется уплата налога. Эта информация отображается по определенному алгоритму. Например, если предприятие производит ежемесячные авансовые взносы, то в это поле записывается значение соответствующего месяца в году. «МС.06.2020» указывает на перечисление аванса за июнь 2020 года. При уплате квартальных авансовых взносов указывается, например, «КВ.01.2020», что расшифровывается как аванс за первый квартал 2020 года. Приведенная в качестве образца платежка содержит вышеупомянутое обозначение.

Код основания уплаты в поле 106 имеет вид «ТП». Это означает, что производится взнос текущего платежа.

В поле 21, предназначенное для обозначения очередности платежа, вписывается код «5» — он подразумевает внесение средств по календарной очередности, т. е. без особых условий.

В поле 109 платежки вписывается дата подписания налоговой декларации за 1 квартал 2020, которая и является основанием для расчета той суммы аванса, которая указана в платежке. На образце это дата 24.04.2020.

На заключительном этапе заполнение платежного поручения по налогам предполагает внесение сведений в поля для подписи и расшифровки должности, указание Ф.И.О. уполномоченных лиц, налогоплательщика. Документ заверяется печатью последнего, штампом банка и подписью работника банка.

Платежное поручение по налогу на прибыль — это бланк, который заполняется для перечисления ежемесячного фискального платежа. Важно правильно разбить фискальный платеж по бюджетам и указать верные КБК.

Налог на прибыль: платежное поручение в 2020 году

Все организации, осуществляющие предпринимательскую деятельность, обязаны не только отчитываться в налоговую инспекцию о полученной прибыли, но и своевременно осуществлять расчеты с соответствующими бюджетами. Чтобы отчитаться, необходимо предоставить в ИФНС расчет в виде налоговой декларации по налогу на прибыль и пояснения к ней (в случае необходимости).

Расчетным документом для уплаты, как и в предыдущих годах, является платежное поручение (или попросту «платежка»). Хоть налог и федерального уровня, уплачивать его следует по разным бюджетам:

- федеральному;

- региональному.

В 2020 году в бюджет субъекта перечисляется 17%, а в федеральный — 3% при условии, что у организации отсутствуют льготы на применение пониженных ставок (ст. 284 НК РФ).

Для уплаты организация должна заполнить два расчетных документа: один — в федеральный бюджет, а второй — в бюджет региона. Основные различия в реквизитах заключаются в назначении платежа и коде бюджетной классификации, которые определяются приказом Минфина России № 132н.

Последние сроки оплаты налога на прибыль

Сроки и порядок уплаты указаны в Налоговом кодексе в статьях 287 и 289. Последняя дата зависит от способов исчисления авансов.

Если организация проводит ежемесячные расчеты, то последний срок — до 28-го числа месяца, следующего за отчетным.

Для квартальных — до 28-го числа месяца, следующего за отчетным кварталом.

Для итогового транша за год срок уплаты — до 28 марта года, следующего за отчетным.

Если последний срок выпадает на праздничный или выходной день, то обязательства выполняются в ближайший рабочий день. Такая особенность установлена п. 7 ст. 6.1 НК РФ.

Как заполнять платежное поручение

Вот инструкция, как заполнять поля платежного поручения на налог на прибыль, и на что стоит обратить особое внимание.

Номер поля платежки

3 и 4 «Номер и дата документа»

Сформируйте документ не позднее последнего срока уплаты налога, чтобы не допустить штрафных санкций от ИФНС. Устанавливайте нумерацию с соблюдением хронологии, иначе банк вернет расчетный документ.

6 и 7 «Сумма документа»

Укажите суммы прописью в поле 6 и цифрами — в поле 7. Для перечисления налоговых платежей в ИФНС соблюдайте правило округления, в соответствии с п. 6 ст. 52 НК РФ и письмом ФНС от 19.05.2016 № СД-4-3/8896. То есть если сумма менее 50 копеек — не учитываем, 50 копеек и более — округляем до полного рубля. Пример: 1000,49 руб. — к оплате 1000 рублей, 1000,51 руб. — к оплате 1001 рубль.

8-12 «Информация о плательщике»

Заполните наименование организации, ИНН и КПП, расчетный (лицевой) счет, наименование банка (кредитной организации), реквизиты (банка, кредитной организации).

13-17 «Информация о получателе»

Отразите аналогичные данные получателя, в нашем случае — реквизиты ИФНС.

Установите значение 5, в соответствии со ст. 855 ГК РФ.

Отразите показатель 0, так как это текущий платеж, и для него не установлено специальное значение.

24 «Назначение платежа»

Укажите 01, так как организация является прямым налогоплательщиком платежей, администрируемых налоговыми органами (на основании приложения № 5 к приказу Минфина России от 12.11.2013 № 107н).

В соответствии с приказом Минфина от 01.07.2013 № 65н, установите показатели:

Здесь укажите ОКТМО, определяемый по месту нахождения ИФНС, к которому привязан налогоплательщик.

106 «Основание платежа»

Отразите текущий платеж кодом «ТП», определяется по п. 7 и 8 приложения № 2 приказа Минфина от 12.11.2013 № 107н.

107 «Налоговый период»

Установите показатель с учетом способа перечисления налоговых платежей:

Укажите 0, так как это текущий платеж.

109 «Дата документа основания»

Для годового расчета укажите дату составления декларации, для месячного или квартального авансового расчета — 0.

Данные для заполнения поля 110 отсутствуют, оставьте поле пустым.

Пошаговое заполнение платежки по налогу на прибыль

Рассмотрим, как правильно заполнить платежное поручение по налогу на прибыль на примере.

ГБОУ ДОД СДЮСШОР «АЛЛЮР» за первый квартал 2020 года получило прибыль в сумме 50 000,00 рублей. По расчету налога на прибыль организации следует перечислить в бюджет:

- федеральный — 1500,00 рублей (50 000,00 × 3%);

- региональный — 8500,00 рублей (50 000,00 × 17%).

Формируем платежные поручения для каждого уровня бюджета (суммы). Заполняем платежное поручение пошагово:

Шаг 1. Заполняем дату и номер платежного поручения, соблюдая хронологический порядок, затем устанавливаем статус плательщика.

Шаг 2. Вносим реквизиты плательщика и суммы (цифрами и прописью).

Шаг 3. Прописываем в платежном поручении реквизиты получателя платежа ИФНС.

Шаг 4. Заполняем налоговые поля, очередность платежа, УИН, назначения платежа.

Для бюджета федерального уровня.

Для бюджета региона.

Образец платежного поручения для федерального бюджета:

Образец платежного поручения для региональной казны:

Ответственность за нарушение сроков уплаты налогов

Налоговики разделяют виды нарушений, за которые предусмотрены штрафные санкции. При оплате обязательств не в полном объеме или при отсутствии оплаты организации выпишут штраф в размере 20% от не поступившей суммы в соответствующий бюджет. Штраф выпишут на основании п. 1 ст. 122 НК РФ.

Если сотрудники ФНС обнаружат занижение базы для расчета платежа между взаимозависимыми компаниями, то штраф составит 40% от заниженной суммы налога, но не менее 30 000 рублей. Основание — п. 1 ст. 129.3 НК РФ.

Если организация забудет включить в налоговую базу доходы от подконтрольной иностранной фирмы, то оштрафуют на 20% от неучтенного налогового обязательства, но не менее 100 000 рублей (ст. 129.5 НК РФ).

За умышленное занижение доходов выпишут штраф по пункту 3 статьи 122 НК РФ — в размере 40% от неоплаченного налога.

Оштрафуют налогового агента за то, что тот не удержал и не перечислил налог в бюджет, например с дивидендов. Штраф выпишут на основании статьи 123 НК РФ — в размере 20% от суммы неудержанного налогового обязательства.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Если заполнить платёжку с ошибками, деньги не дойдут до получателя. С 1 мая 2021 года закончился переходный период и все перешли на новые реквизиты, будьте внимательны. Ещё больше новых правил начнёт действовать с июля 2021 года. Мы подготовили подробный разбор всех нововведений.

Новые реквизиты платёжных поручений

С начала 2021 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платёжках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2020 № 15н).

Изменения коснулись четырёх полей платёжного поручения:

- поле 13 — уточнено название банка получателя;

- поле 14 — изменился БИК банка получателя;

- поле 15 — теперь указывается номер счёта банка получателя, входящий в состав единого казначейского счёта (ЕКС), раньше это поле заполнялось нулями;

- поле 17 — добавлен номер казначейского счёта (ЕКС).

В Экстерне платёжки по налогам формируются автоматически.

ФНС говорила о переходном периоде с 1 января по 30 апреля 2021 года. На практике же он все равно почти ни у кого не работал. С 1 мая платёжки со старыми реквизитами принимать окончательно перестанут, они будут попадать в невыясненные.

Для каждого региона будут свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Вот часть из них:

| Субъект РФ | Наименование банка получателя | БИК банка получателя | Номер счёта банка получателя | Номер казначейского счёта |

|---|---|---|---|---|

| поле 13 | поле 14 | поле 15 | поле 17 | |

| Москва | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва | 004525988 | 40102810545370000003 | 03100643000000017300 |

| Московская область | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва | 004525987 | 40102810845370000004 | 03100643000000014800 |

| Санкт-Петербург | СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург | 014030106 | 40102810945370000005 | 03100643000000017200 |

| Ленинградская область | ОТДЕЛЕНИЕ ЛЕНИНГРАДСКОЕ БАНКА РОССИИ//УФК по Ленинградской области г. Санкт-Петербург | 014106101 | 40102810745370000006 | 03100643000000014500 |

| Свердловская область | УРАЛЬСКОЕ ГУ БАНКА РОССИИ//УФК по Свердловской области г. Екатеринбург | 016577551 | 40102810645370000054 | 03100643000000016200 |

| Краснодарский край | ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар | 010349101 | 40102810945370000010 | 03100643000000011800 |

| Новосибирская область | СИБИРСКОЕ ГУ БАНКА РОССИИ//УФК по Новосибирской области г. Новосибирск | 015004950 | 40102810445370000043 | 03100643000000015100 |

| Ростовская область | ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону | 016015102 | 40102810845370000050 | 03100643000000015800 |

| Челябинская область | ОТДЕЛЕНИЕ ЧЕЛЯБИНСК БАНКА РОССИИ//УФК по Челябинской области г. Челябинск | 017501500 | 40102810645370000062 | 03100643000000016900 |

Образец платёжного поручения с новыми реквизитами с 1 мая 2021 года

Новые правила заполнения полей платёжного поручения

Поправки к правилам оформления платёжек о переводах в бюджет утверждены Приказом Минфина РФ от 14.09.2020 № 199Н. Изменения вступают в силу с 1 января, но часть из них начнёт действовать позже.

Поле 60 «ИНН»

Иностранные организации и физлица смогут указывать «0» в поле «ИНН плательщика», если они не состоят на учёте в налоговой. Исключение — платежи, администрируемые налоговыми органами. Поправка вступает в силу с 1 января 2021 года.

При удержании из дохода физлица-должника денег на погашение задолженности, указывайте его ИНН в поле «ИНН плательщика». Вписывать ИНН организации нельзя с 17 июля 2021 года.

Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги в бюджет, в реквизитах нужно указывать именно ИНН физлица или «0», если номер не присвоен. Указывать ИНН кредитной организации запрещено. Это правило действует с 1 октября 2021 года.

Поле 101 «Статус налогоплательщика»

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2021 года коды статуса плательщика «09», «10», «11» и «12» утратят силу. Вместо них перечисленные выше налогоплательщики будут указывать код «13», которые соответствует налогоплательщикам-физлицам.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

- «29» — для политиков, которые перечисляют в бюджет деньги со специальных избирательных счетов и специальных счетов фондов референдума (кроме платежей, администрируемых налоговой);

- «30» — для иностранных лиц, не состоящих на учёте в российской налоговой, при уплате платежей, администрируемых таможенными органами.

Поле 106 «Основание платежа»

С 1 октября перечень кодов основания платежа уменьшится. Исчезнут коды:

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

Вместо них нужно будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

Также с 1 октября удалят код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

Поле 108 «Номер документа — основания платежа»

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

Новый код для основания платежа в четырёх утративших силу случаях — «ЗД». Но несмотря на это, удалённые коды будут фигурировать в составной части номера документа — первые два знака. Заполняйте поле в следующем порядке:

- «ТР0000000000000» — номер требования налоговой об уплате налогов, сборов, взносов;

- «АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АР0000000000000» — номер исполнительного документа.

Например, «ТР0000000000237» — требование об уплате налога № 237.

Поле 109 «Дата документа — основания платежа»

Порядок заполнения поля 109 меняется для погашения задолженности по истекшим периодам. При указании кода «ЗД» нужно вписать в поле дату одного из документов, который является основанием платежа:

- требования налоговой;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- решения о приостановлении взыскания;

- исполнительного документа и возбуждённого исполнительного производства.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Пожалуй, почти в любой компании каждый месяц составляются десятки платежных поручений. Деньги перечисляют поставщикам за товары, банку за обслуживание счета, сотрудникам за отработанное время и т. д. Особое внимание бухгалтеры уделяют оформлению платежек на налоги. Ведь любая неточность может привести к тому, что деньги не дойдут до получателя. В итоге компании могут грозить штрафы, а иногда и блокировка счета. Как составить платежное поручение без ошибок, расскажем ниже.

Основные принципы составления налоговых платежек есть в Приложении 1 к Положению Банка России от 19.06.2012 № 383-П и в Приложении 2 к Приказу Минфина России от 12.11.2013 № 107н (ред. от 14.09.2020).

С 1 января 2021 года ФНС перешла на систему казначейского обслуживания платежей в бюджеты. Из-за этого изменились реквизиты для полей 13, 14, 15 и 17 платежного поручения. Теперь в них будут указываться данные казначейского счета и уточненные данные банка получателя. Для каждого налога существует свой КБК, служащий одним из главных идентификаторов налога. Кроме того, в назначение платежа также прописывается вид налога и налоговый период. Например, «Налог на имущество за 2020 год».

Поля платежного поручения

Платежное поручение имеет специальные поля. Каждое отдельное поле со своим уникальным номером.

Формируйте квитанции на оплату налогов прямо в Контур.Экстерне! Дарим вам 3 месяца!

Попробовать

Характеристика основных значимых полей

В 2021 году ряд изменений произойдет и в порядке заполнения полей платежных поручений. Новые правила утвердил Минфин Приказом от 14.09.2020 № 199Н. Часть из них действует уже с 1 января, а часть только с 1 октября 2021 года.

Поле № 5 расскажет о виде платежа: «срочно», «почтой», «телеграфом». Заполните его в порядке, установленном банком. Если такого порядка нет, оставьте поле пустым.

В полях № 8-11 укажите свои данные: наименование организации или ФИО физлица, номер счета, наименование и место нахождения банка, БИК и номер счета.

Поле № 16. Важное поле, которое включает наименование получателя. Перечисляя налог, нужно указать название ИФНС и краткое наименование органа Федерального казначейства. Поля № 12, 13, 14 и 17 служат для указания реквизитов получателя. Обратите внимание, что с 1 января 2021 года реквизиты поменялись. Как их узнать — расскажем ниже.

Поле № 18. Это код вида операции. Делая налоговый платеж, следует использовать код «01».

Поле № 21. Очень важно знать очередность платежа по налогам в платежном поручении. Именно в этом поле и указывается эта информация (ст. 855 ГК РФ). Для всех налогов установлена пятая очередность.

Поле № 22. Здесь отмечают код УИП. Чаще всего он равен «0». Если ФНС отметила УИП в налоговом требовании, тогда его нужно прописать в платежке.

Поле № 24. Тут впишите сведения о платеже для его идентификации: название налога, период и основание уплаты. Например, «⅓ НДС за 1 квартал 2021 года».

Поле № 101. В этом поле фиксируется статус плательщика. Для уплаты налогов от организаций этот статус «01», для ИП — «09». Только для НДФЛ в обоих случаях он равен «02», так как в данном случае плательщик является налоговым агентом. Обратите внимание, с 1 октября 2021 года код «09» утратит силу, вместо него ИП будут указывать код «13».

Поле № 104. Именно в этом месте нужно записать КБК. Очень важно не ошибиться в цифрах, ведь неточность в КБК может привести к тому, что платеж зависнет или будет отнесен на другой вид платежа.

Поле № 105 содержит код ОКТМО.

Поле № 106 расскажет банку об основании платежа (п. 7 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н). Сейчас мы указываем в нем код «ТП» для текущих платежей, «ТР» для платежей по требованиям, «АП» — по акту налоговой проверки и т.д. С 1 октября 2021 года вместо кодов «ТР», «АП», «ПР» и «АР» надо будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное.

Поле № 107. В нем отмечается период, за который платится тот или иной налог.

Поле № 108. Заполняется при уплате задолженности или выставленного штрафа по налогу согласно требованию. В нем указывается номер документа основания, если такого документа нет — просто ставится «0». Несмотря на то, что код «ТР» и другие отменят, в этом поле они продолжат фигурировать. Например, для платежа по требованию об уплате налога № 123 поле будет заполнено так «ТР0000000000123».

Поле № 109. Если уплата налога происходит на основании декларации, следует указать дату ее подписания (п. 10 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н). Если дата отсутствует, ставится ноль.

Поле № 110 не заполняется.

Где взять реквизиты для платежных поручений в 2021 году

В связи с переходом на казначейскую систему обслуживания счетов реквизиты платежных поручений изменились. Новые реквизиты действуют с 1 января 2021 года. Чтобы облегчить переход и избежать большого количества невыясненных платежей, ФНС разрешила пользоваться старыми реквизитами до 30 апреля. Но мы рекомендуем не откладывать и сразу пользоваться новыми указаниями, так как многие банки уже не принимают платежки, заполненные старыми данными.

Для каждого региона свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Например, Москва указывает следующие данные:

- Поле 13 «Наименование банка получателя» — ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва;

- Поле 14 «БИК банка получателя» — 004525988;

- Поле 15 «Номер счета банка получателя» — 40102810545370000003;

- Поле 17 «Номер казначейского счета» — 03100643000000017300.

Как узнать индекс документа для уплаты налога

Такой индекс ФНС может написать в требовании на уплату налога для юридических лиц. А для физических лиц индекс документа присутствует в квитанции (уведомлении) о начисленных налогах. Если физическое лицо не получает подобные извещения, то узнать индекс документа и распечатать квитанцию можно в личном кабинете на сайте ФНС.

Если вы перечисляете текущий платеж, недоимку не по требованию инспекции или в требовании просто не указан УИН, поле 22 оставьте пустым.

Вы можете посмотреть, как грамотно составить платежное поручение на примере. В образце приведена платежка на перечисление НДФЛ за март 2021 года. Сумма НДФЛ составляет 17 144 рубля. Составитель документа и налоговый агент — ООО «Белый мишка».

В 2021 году платежные поручения на перечисление налогов и взносов нужно заполнять по-новому. Так, изменение порядка заполнения полей 15 и 17 связано с переходом в 2021 году на новое казначейское обслуживание и систему казначейских платежей. Есть и другие новшества. Изменения вводятся в несколько этапов - не пропустите начало каждого. Об этом вы узнаете из нашей статьи.

Поля 15 и 17

С 1 января 2021 года при заполнении реквизитов получателя нужно учесть изменения в двух полях. Новшества связаны с переходом на новое казначейское обслуживание и систему казначейских платежей.

- Поле 17: меняется номер счета территориального органа Федерального казначейства (ТОФК);

- Поле 15: начиная с января 2021 года, в нем нужно указывать номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС)). В 2020 году и ранее при уплате налогов и взносов это поле не заполняли.

Для каждого региона указаны БИК и наименование банка-получателя (поля 14 и 13). Для каждого банка-получателя - соответствующий ему новый и устаревший (закрываемый) счет ТОФК (поле 17), а также номер счета банка получателя средств (поле 15).

В январе, феврале, марте и апреле 2021 года в поле 17 платежки допустимо поставить как новый, так и устаревший счет ТОФК. Начиная с 1 мая - только новый.

Воспользуемся предложенной таблицей и выберем из нее (в качестве примера) необходимые данные для заполнения платежного получения по налоговой инспекции, имеющей счет, относящийся к Управлению Федерального казначейства по Астраханской области.

Поле 13 – Банк получателя: ОТДЕЛЕНИЕ АСТРАХАНЬ БАНКА РОССИИ//УФК по Астраханской области г. Астрахань

Поле 14 – БИК: 011203901

Поле 15 – Счет № (номер банковского счета, входящего в состав единого казначейского счета): 40102810445370000017

Поле 17 - номер нового счета получателя (номер казначейского счета): 03100643000000012500, номер прежнего (закрываемого) счета ТОФК: 40101810400000010009.

Выбирайте данные, которые нужны вам для заполнения этих полей в платежных поручениях.

Адрес плательщика-физлица

С 1 января 2021 года предусмотрено изменение для плательщиков-физлиц, не являющихся ИП. Приказом Минфина от 14 сентября 2020 г. № 199н обновлены правила, утвержденные приказом Минфина от 12 ноября 2013 № 107н.

Ранее, чтобы проверяющие могли определить, от кого пришел платеж, физлицо должно было указать свой ИНН. Вместо ИНН можно было заполнить поле 108 «Номер документа, который является основанием платежа», или в поле 22 «Код» внести УИН (при отсутствии УИН допускалось указание адреса проживания или пребывания).

Теперь при отсутствии ИНН и УИН можно указать серию и номер паспорта или СНИЛС.

Новые КБК для НДФЛ-15%

С 1 января 2021 года для НДФЛ, рассчитываемого по прогрессивной шкале, введены новые КБК.

Приказом от 12 октября 2020 № 236н Минфин добавил в перечень КБК новые коды для перечисления НДФЛ с доходов, превышающих 5 млн. руб. в год:

- для налога: 182 1 01 02080 01 1000 110

- для пеней: 182 1 01 02080 01 2100 110

- для штрафов: 182 1 01 02080 01 3000 110.

Удержания из зарплаты работника

С 17 июля 2021 года начнет действовать правило заполнения платежного поручения, когда работодатель вычитает из зарплаты работника деньги в счет погашения задолженности перед бюджетом и переводит удержанную сумму в бюджет.

В платежном получении в поле «ИНН плательщика» нужно указывать не ИНН компании, а ИНН работника. Это изменение тоже предусмотрено приказом Минфина от 14 сентября 2020 г. № 199н.

Погашение задолженности по прошлым периодам – поля 106, 108, 109

С 1 октября 2021 года вводятся изменения в порядок указания информации при погашении задолженности по истекшим периодам (тоже приказ Минфина от 14 сентября 2020 г. № 199н).

До 1 октября 2021 года в поле 106 «Основание платежа» платежного поручения можно указывать одно из следующих значений:

- «ТР» - погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

- «ПР» - погашение задолженности, приостановленной к взысканию;

- «АП» - погашение задолженности по акту проверки;

- «АР» - погашение задолженности по исполнительному документу;

- «ЗД» - добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов, страховых взносов).

Согласно изменениям, значения «ТР», «ПР», «АП» и «АР» в поле 106 больше указывать не нужно. Остается единое для всех перечисленных случаев значение, которое нужно проставлять в поле 106 - «ЗД».

А коды «ТР», «ПР», «АП» и «АР» переходят в поле 108 «Номер документа».

Например, если деньги перечисляются на основании требования налогового органа об уплате налога (сбора, страховых взносов), в поле 108 пишут сначала ТР и далее без пробела номер требования на 13 знакомест. Если это исполнительный документ (исполнительное производство), то в поле 108 в аналогичном порядке пишут АР и номер документа и т. д.

В поле 109 «Дата документа основания платежа» нужно будет указывать даты документов, на основании которых перечисляются деньги (требование, решение и т. д.).

Статус плательщика - физлица

С 1 октября 2021 года также вводятся новшества при заполнении платежных получений для физлиц, которые уплачивают налоги, сборы, страховые и иные платежи, администрируемые налоговыми органами. Это поле 101 – статус плательщика.

До 1 октября 2021 года при заполнении поля 101 физлицами допускаются такие значения:

- «09» - ИП;

- «10» - нотариус, занимающийся частной практикой;

- «11» - адвокат, учредивший адвокатский кабинет;

- «12» - глава крестьянского (фермерского) хозяйства;

- «13» - «обычное» физическое лицо.

Начиная с октября 2021 года, остается только значение «13», единое для всех физлиц. Это также предусмотрено приказом Минфина № 199н.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Читайте также: