План налоги и бюджет

Опубликовано: 16.05.2024

Конспект урока

Название предмета и класс: экономика, 11 класс

Номер урока и название темы: урок №10 «Государственный бюджет»

Перечень вопросов, рассматриваемых в теме:

- Понятие государственного бюджета.

- Сальдо бюджета. Сбалансированный, дефицитный, профицитный бюджет.

- Консолидированный бюджет. Бюджетная система Российской Федерации.

- Доходы и расходы государственного бюджета.

- Источники финансирования дефицита бюджета. Государственный долг.

Глоссарий по теме: государственный бюджет, сальдо бюджета, консолидированный бюджет, доходы государственного бюджета, расходы государственного бюджета, государственный долг, источники финансирования дефицита бюджета.

Теоретический материал для самостоятельного изучения

В переводе с английского «budget» (бюджет) – это сумка или кошелёк. Словарное определение понятия следующее:

Государственный бюджет – основной финансовый план государства на определённый период времени, объединяющий главные доходы и расходы государства и имеющий силу закона.

Главный финансовый документ действительно имеет силу закона, поскольку разрабатывается Министерством финансов РФ, утверждается и принимается Госдумой РФ, исполняется Правительством РФ, проверяется на исполнение Счётной палатой РФ.

Государственный бюджет состоит из расходной и доходной частей.

Доходная его часть показывает, откуда поступили средства для бюджета. Главный источник доходной части бюджета – это налоги. Именно в этой форме бюджет получает около 75% всех доходов. Кроме того, источниками доходной части являются так называемые неналоговые доходы: доходы от внешнеэкономической деятельности (например, торговля с другими странами); доходы от имущества, принадлежащего государству; поступления из целевых бюджетных фондов (фонды социального страхования, фонд обязательного медицинского страхования, пенсионные фонды); доходы от государственных облигаций. Это так называемые внутренние неналоговые доходы. Не стоит забывать и внешние неналоговые поступления, т.е. средства, которые иностранные государства предоставляют на возвратной основе, по сути являющиеся процентными ссудами.

Расходная часть бюджета показывает, на какие цели направляются собранные государством средства. Государство через бюджет перераспределяет полученные доходы и направляет средства на реализацию государственной экономической политики, а именно на реализацию функций государства как важнейшего социального института и достижение его целей. В нашей стране расходы бюджета направлены на социальное обеспечение, поддержание обороноспособности, правоохранительную деятельность, государственное управление, обслуживание государственного долга, предоставление дотаций предприятиям, развитие инфраструктуры (связь, транспорт, внешнее энергоснабжение и др.).

Бюджетная политика предполагает определённое соотношение между доходной и расходной частями бюджета. Разность между доходами и расходами бюджета называется сальдо.

Бюджет считается сбалансированным, если доходы равны расходам. Сальдо такого бюджета равно нулю.

Дефицитный бюджет имеет отрицательное сальдо. Это значит, что расходы выше доходов.

Бюджет профицитный, если расходы ниже полученных доходов. Профицитный бюджет имеет положительное сальдо.

Бюджетная система РФ – это основанная на экономических отношениях и юридических нормах совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

У бюджета федерации есть определённая иерархия. Государственный бюджет отражает доходы и расходы федеральных органов власти, региональный бюджет — региональных (краевых, областных и т.д.), муниципальный — муниципальных. Свод бюджетов всех уровней называется консолидированным бюджетом.

Рисунок 1 – Консолидированный бюджет

Если же госбюджет испытывает дефицит, то государство вынуждено искать внутренние и внешние источники покрытия бюджетного дефицита.

К внешним источникам финансирования относятся государственные займы. Это могут быть займы у международных организаций, иностранных банков, полученные как на льготных, так и на коммерческих условиях, либо займы у правительств иностранных государств.

Внутренние источники решения вопроса дефицитности бюджета – это, прежде всего, займы внутри страны у фирм и домашних хозяйств посредством выпуска государственных облигаций и эмиссия денег.

Использование каждого названного способа решения бюджетного дефицита имеет свои недостатки, поскольку практически за каждым способом стоит государственный долг.

Государственный долг – это сумма задолженности государства кредиторам по внутренним и внешним обязательствам, включая начисленные по ним проценты. Выплата процентов по задолженности и постепенное погашение основной суммы долга называется обслуживанием долга.

Если государство использует внешние займы, то образуется государственный долг перед иностранными государствами и организациями, и обслуживание долга становится длительным и обременительным процессом, прежде всего, для будущих поколений. Если государство использует внутренние источники решения бюджетного дефицита, например, эмиссию наличных денег, то возникает угроза инфляции. Если инфляция принимает угрожающие размеры, то государство вынуждено сокращать бюджетные расходы. В ситуации выпуска ценных бумаг, т.е. внутреннего займа, образуется государственный долг перед гражданами и предприятиями внутри страны.

Очевидно, что каждый гражданин страны заинтересован в том, чтобы финансовый план государства был рационально составлен и ответственно расходовался.

Примеры и разбор решения заданий тренировочного модуля

1. Определите бюджетное сальдо, принимая во внимание все условия государственной бюджетной политики.

Рисунок 2 – Пример задания практического модуля

Для того, чтобы определить сальдо государственного бюджета – разность между его доходами и расходами – в соответствии с заданными условиями, необходимо следовать следующему алгоритму, решая первую задачу:

1. Из суммы государственных доходов вычесть расходы:

1000 – 900 = 100 ден. ед.

2. Определить сумму, которую государство должно выплачивать, обслуживая государственный долг:

6000 ⋅ 0,05 = 300 ден. ед.

3. Приняв во внимание, что сальдо госбюджета – 100 ден. ед., а на обслуживание долга необходимо 300 ден. ед., получаем:

100 – 300 = –200 ден. ед.

Таким образом, очевидно, что бюджетное сальдо равно –200 ден. ед., что говорит о дефицитном бюджете. Дефицитный бюджет всегда имеет отрицательное сальдо.

Вторая задача решается аналогично:

1. Из суммы государственных доводов вычесть расходы:

1200 – 900 = 300 ден. ед.

2. Определить сумму, которую государство должно выплачивать, обслуживая государственный долг:

6000 ⋅ 0,05 = 300 ден. ед.

3. Приняв во внимание, что сальдо госбюджета – 300 ден. ед., а на обслуживание долга необходимо 300 ден. ед., получаем:

300 – 300 = 0 ден. ед.

Таким образом, очевидно, что бюджетное сальдо равно 0 ден. ед. что говорит о сбалансированном бюджете. Сальдо такого бюджета равно нулю.

Ответ: на рисунке 3.

Рисунок 3 – Пример решения задания практического модуля

2. В таблице представлены доходы государственного бюджета. Распределите перечисленные под таблицей доходы, группируя их по источникам поступления.

Рисунок 4 – Пример задания практического модуля

Для того чтобы корректно выполнить данное задание, необходимо:

- актуализировать понятие «налоги» (обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства), акцентируя внимание на том, что налог – это прежде всего принудительный платеж;

- ответить на вопрос о том, кто осуществляет взносы на социальное страхование. Получив ответ на этот вопрос, станет очевидно, что граждане, осуществляя отчисления на социальное страхование, вносят в определённой степени принудительные платежи;

- сформулировать определение понятия «приватизация» (форма преобразования собственности, представляющая собой процесс передачи-продажи (полной или частичной) государственной (муниципальной) собственности в частные руки), обратив внимание, что приватизация может предполагать продажу, следовательно, и доход;

- прибыль от государственных предприятий – это, безусловно, не налог, но доход.

Ответ: на рисунке 5.

Рисунок 5 – Пример решения задания практического модуля

Основная и дополнительная литература по теме урока:

- Королёва Г. Э. Экономика. 10-11 классы: Учебник для учащихся общеобразовательных учреждений / Г. Э. Королёва, Т. В. Бурмистрова. – М. : Вентана-Граф, 2017. – 192 с. : ил. – С. 140–142.

- Шевчук В. А., Шевчук Д. А. Макроэкономика. Конспект лекций. – М. : Высшее образование, 2009. – 145 с. – С. 112–120.

«Клерк» Рубрика Управление финансами

Зачем нужно составлять бюджет налогов в организации? Можно назвать минимум три веских причины: для дальнейшего расчета финансовых показателей компании и определения влияния на них налогового бремени, для формирования платежного календаря и для оптимизации налогов. Планирование налогового бюджета обычно происходит минимум за месяц до начала следующего года. Процесс формирования налогового бюджета включает следующие этапы.

Зачем нужно составлять бюджет налогов в организации? Можно назвать минимум три веских причины для этого:

- для дальнейшего расчета финансовых показателей компании и определения влияния на них налогового бремени;

- для формирования платежного календаря;

- для оптимизации налогов.

Решение же о формировании отдельного налогового бюджета, либо о включении расчетных налоговых показателей в промежуточные операционные бюджеты расходов, либо об отражении их только в заключительных трех бюджетах принимается с учетом специфики деятельности и размера компании. Чаще всего один общий бюджет налогов формируют крупные компании.

Планирование налогового бюджета

- для годового планирования — до 1 декабря года, предшествующего планируемому году;

- для квартального планирования — до 1-го числа третьего месяца предшествующего квартала;

- для месячного планирования — до 20-го числа предшествующего месяца.

Процесс формирования налогового бюджета включает следующие этапы.

1-й этап. Анализ налогооблагаемых объектов

2-й этап. Подготовка связанных бюджетов

- бюджету продаж;

- бюджету закупок материалов;

- смете расходования материалов;

- бюджету закупок работ и услуг;

- бюджету расходов на оплату труда;

- бюджету социальных выплат и льгот;

- бюджету инвестиций и др.

3-й этап. Расчеты по видам налогов

- планирование начисления налогов;

- налоговых платежей;

- налоговой задолженности.

- планируемые показатели для расчета налогооблагаемой базы (площадь, количество сотрудников, расходы на персонал, добавленная стоимость, налогооблагаемая прибыль и т. д.);

- налоговое законодательство (порядок уплаты налогов и сборов; ставки по налогам, сроки начисления и уплаты налогов, льготы по налогам);

- прочие данные (соглашения о реструктуризации, графики погашения реструктуризированной задолженности, графики реструктуризации, графики погашения пеней и штрафов и т. п.)

2. Налоговые платежи. После того, как определены начисления по налогам, проведите расчет налоговых выплат, чтобы составить графики расчетов с бюджетом и сформировать бюджет движения денежных средств. Налоговые платежи рассчитываются по формуле:

Нвыпл. = Нначисл. - Ауплач. + Нреструкт. + Абуд.период.

где Нвыпл. — выплаты по налогам; Нначисл. — налоги начисленные; Ауплач. — авансы по налогам, ранее уплаченные; Ареструкт. — выплаты в соответствии с графиками погашения реструктуризированной задолженности, пеней и штрафов; Абудпериод. — авансы по налогам в счет будущих периодов.

Для расчета периодичности уплаты налогов и взносов составляется календарь налоговых платежей на год, квартал, месяц. В месячном или квартальном расчете определяется срок уплаты налога, установленного законом. Суммы налоговых платежей, взносов и сборов распределяются по срокам их уплаты, в соответствии с порядком, установленным законодательством. По результатам планирования календаря налоговых платежей может сложиться такая ситуация, что в пик уплаты налогов и взносов сумма поступлений денежных средств будет наименьшая. В этом случае финансовый отдел (департамент) будет принимать решение о необходимости накопления средств или их заимствования и очередности платежей, в соответствии с установленными сроками уплаты.

3. Налоговая задолженность. На заключительном этапе, необходимо определить задолженность перед бюджетом для составления прогнозного баланса, которая рассчитывается по формуле:

Зкон. = Знач. + Нначисл. - Зрестр. - Нвыпл.

где Зкон. — остаток задолженности по налогам на конец периода; Знач — остаток задолженности по налогам на начало периода; Зрестр — реструктуризированная задолженность

4-й этап. Контроль и анализ исполнения бюджета налогов

При наличии отклонений от бюджета налогов, целесообразно выявлять ихпричины: рост или снижение доходов и расходов по сравнению с прогнозами, незапланированное приобретение нового имущества, изменение налогового законодательства и др., т.е. проводится анализ исполнения налогового бюджета. Бухгалтерия или отдел налогового учета (центр ответственности) готовят отчет в табличной форме «план — факт — отклонения» по видам налогов и сборов в сопоставлении с прошлым периодом.

В соответствии с этим алгоритмом производится бюджетирование каждого конкретного налога. Бюджеты по отдельным налогам могут объединяться в единый налоговый бюджет организации.

Разработка налогового бюджета осуществляется в соответствии с данными тех бюджетов организации, которые содержат показатели, необходимые для расчета налогооблагаемой базы по соответствующему налогу, и нормативных актов в области налогообложения, регулирующих порядок исчисления и уплаты налогов. В связи с этим большинство проблем налогового бюджетирования связано со сложностью предусмотренного законодательством порядка исчисления налогов.

Так, например, составление бюджета по налогу на прибыль и единому социальному налогу является крайне трудоемким, из-за чего предприятия предпочитают составлять приблизительный прогноз налоговых платежей исходя, например, из сложившихся за предыдущие периоды зависимостей суммы уплаченных налогов от показателей деятельности организации. Однако это является недостатком всей налоговой системы, и совершенствование в этом вопросе возможно лишь при изменении законодательства в направлении упрощения порядка исчисления и уплаты налогов.

Кроме того, дополнительные трудности в разработке налоговых бюджетов создает нестабильность, характерная для налогового законодательства РФ. Организации не имеют возможности достоверно планировать свои налоговые платежи на перспективу, в связи с вероятными изменениями в порядке исчисления налогов.

Характерная для бюджета налогов зависимость его показателей от параметров операционных бюджетов создает трудности в обеспечении исполнения налогового бюджета, а также проблемы, связанные с неоднозначностью оценки достигнутых результатов. Необходимо проявлять гибкость в выработке системы контроля исполнения бюджета налогов, так как нередко превышение фактических показателей над плановыми свидетельствует об улучшении ситуации в организации, в отличие от аналогичной ситуации с перерасходом средств других бюджетов. Необходима интеграция налогового бюджетирования в общую систему налогового планирования организации, что позволит ей сосредоточиться на достижении своих финансовых целей, оптимизируя налоговые платежи.

Расим Назаров - руководитель налоговой практики

Управляющий партнер. Руководитель налоговой практики.

С учётом роста налоговой нагрузки на бизнес и совершенствованию работы фискальных органов в налоговом администрировании, нельзя недооценить важность бюджета по налогам.

Составление бюджета по налогам — это, если так можно сказать, вишенка всего процесса бюджетирования. Для составления бюджета по налогам должен быть отлажен весь процесс бюджетирования, четко определена финансовая структура компании с определением центров финансовой ответственности.Бюджет формируется исходя из целей компании, а цели компании - это все-таки желаемое видение реальности, и для его реализации необходимо поработать, при этом внешняя среда или форс-мажоры могут внести свои коррективы.Формирование бюджета может позволить превентивно реагировать на возможные проблемы с налогообложением в будущем.

Поскольку для составления бюджета по налогам необходимо понимать особенности исчисления налогов и страховых взносов, составление данного бюджета необходимо вверить наиболее компетентному и квалифицированному сотруднику в этой области, в нашем случае это главный бухгалтер, но в некоторых компаниях есть позиции налоговых менеджеров и, возможно, это именно ему стоить поручить данную задачу. Каким центром финансовой ответственности будет являться данный сотрудник или подразделение вопрос дискуссионный. Некоторые компании посчитают это центром затрат, некоторые центром учета, а, может быть, в отношении разных налогов - и то и другое. Все зависит от того, как компания понимает возможности влияния на сумму налогов.

В нашем случае мы определили данный ЦФО как центр учета, но при этом у нас установлены целевые показатели по налоговой нагрузке и налоговым рискам для контроля исполнения налоговой функции. Это обусловлено тем, что на исчисление каких-то налогов главный бухгалтер повлиять не может, например, на зарплатные налоги, поскольку размер заработной платы определяется топ-менеджментом компании. Но, например, в случае с налогом на прибыль главный бухгалтер может в какой-т остепени влиять на сумму налога, используя легальные способы налоговой оптимизации в виде накопленных убытков, амортизационной премии, создания резервов и т.д.

Теперь давайте подробней рассмотризначимые налоги.

Поскольку НДС к уплате в бюджет определяется как сумма исчисленного НДС уменьшенная на сумму налоговых вычетов и увеличенная на сумму восстановленного НДС (п.1 ст. 173 НК РФ), для расчета бюджета по НДС необходимо понимать структуру облагаемой НДС выручки и затрат, поскольку выручка формирует исчисленный НДС, а затраты формируют вычеты по НДС. Соответственно, мы планируем выручку и затраты с признаком облагаемых и освобождаемых от налогообложения НДС операций, где это возможно. Да по факту возникают расхождения, потому что по не существенным затратам мы не можем спланировать у какого поставщика мы будем покупать и соответственно какую систему налогообложения он будет применять.

Компании, осуществляющие как облагаемые НДС, так и освобождаемые от налогообложения операции должны прогнозировать структуру таких доходов, потому что в зависимости от структуры облагаемых и необлагаемых доходов ст. 170 НК РФ предусмотрены правила учета «входящего» НДС: он может быть принят к вычету полностью или частично, учтен в стоимости актива (п. 4 ст. 170 НК РФ) или восстановлен (в отношении активов и операций, указанных в п. 3 ст. 170 НК РФ). Наличие таких особенностей обуславливает необходимость ведения прогнозного регистра облагаемые НДС, так и освобождаемые от налогообложения операции.

Кроме того, для исчисления НДС сотруднику, отвечающему за подготовку бюджета по налогам,необходимо знать суммы входящих и исходящих денежных потоков, связанные с расчетами с контрагентами по операционной деятельности. Это связанно с тем, что при получении оплаты, частично оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав компания должна исчислить НДС (абз. 2 п. 1 ст. 154 НК РФ, п. 1 ст. 166 НК РФ), а при отгрузке принять к вычету (п. 8 ст. 171 НК РФ, п. 6 ст. 172 НК РФ). В то же время компания вправе принять к вычету НДС по суммамоплаты, частичной оплаты перечисленным в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав при наличие предусмотренных НК РФ документов (п. 12 ст.171 НК РФ, п. 9 ст. 172 НК РФ).

Особенно важно прогнозировать НДС по денежному потоку для компаний, выступающих генеральными подрядчиками по длинным контрактам, мы стараемся договорится о перечислении предоплаты в начале месяца или квартала для того, чтобы успеть также перечислить нашим поставщикам. В случае если работы не сдаются нами в рамках квартала это позволяет нам не замораживать деньги на исчислении НДС с предоплаты.

В общих случаях НДС рассчитывается в одном квартале, а уплачивается равными долями не позднее 25-го числа каждого из трех месяцев следующего квартала (п.1 ст. 174 НК РФ). Соответственно влияние бюджета по налогам в части НДС, будет следующим в БДР суммы доходов и затрат, будут указаны без НДС, за исключением случаев, указанных выше, а в БДДС будут указываться суммы НДС к уплате по мере наступления сроков, предусмотренных НК РФ.

Налог на прибыль

Особенности налога на прибыль заключаются в том, что он определяется, исходя из данных налогового учета, а бюджетирование осуществляется на основании данных управленческого учета. Налог на прибыль исчисленный, исходя из данных управленческого учета с высокой вероятностью будет отличаться от суммы фактического налога на прибыль. И это обусловлено различными целями и соответственно методологией этих видов учета.

В нашей практике для подготовки бюджета по налогу на прибыль мы используем формы налоговых регистров, предусмотренные учетной политикой для целей налогообложения. Необходимость такого подхода связана с тем, что в прогнозном периоде мы планировали капитальные вложения, а согласно абз.2 п. 9 ст. 258 НК РФ налогоплательщик имеет право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 процентов (не более 30 процентов - в отношении основных средств, относящихся к третьей - седьмой амортизационным группам) первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно), а также не более 10 процентов (не более 30 процентов - в отношении основных средств, относящихся к третьей - седьмой амортизационным группам) расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств и суммы которых определяются в соответствии со статьей 257 НК.

Поскольку данная возможность не предусмотрена другими системами учета мы сделали отдельный налоговый регистр для данных расходов.Различия между налоговым, бухгалтерским и управленческим учетом будут в признании доходов и расходов, в моменте признания доходов и расходов, поэтому мы решили все-таки по существенным сумма делать прогнозные налоговые регистры.

Это вышеуказанное касается отражение сумм в БДР, с точки зрения БДДС существуют следующие особенности.Компания должна уплачивать суммы налога на прибыль и суммы авансовых платежей по налогу, при этом пунктом 2 ст. 286 НК РФ предусмотрена возможность для выбора порядка перечисления авансовых платежей:

- уплата ежемесячных авансовых платежей исходя из фактической прибыли;

- уплата ежемесячных авансовых платежей в течение отчетного периода;

Согласно абз. 8 п. 2 ст. 286 НК РФ налогоплательщик вправе перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли, уведомив об этом налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на эту систему уплаты авансовых платежей. При этом система уплаты авансовых платежей не может изменяться налогоплательщиком в течение налогового периода. Указанный в настоящем абзаце порядок применяется также и в случае перехода с уплаты ежемесячных авансовых платежей исходя из фактической прибыли на уплату ежемесячных авансовых платежей в течение отчетного периода.

При уплате ежемесячных авансовых платежей в течение отчетного периода расчет более сложный и производится следующим образом:

- за 1 квартал сумма ежемесячного авансового платежа равна ежемесячным авансовым платежам за 4 квартал предыдущего года;

- за 2 квартал сумма ежемесячного авансового платежа равны 1/3 суммы авансовых платежей за 1 квартал

- за 3 квартал сумма ежемесячного авансового платежа равна 1/3 * (сумма авансового платежа за 6 месяцев за минусом суммы авансового платежа за 1 квартал)

- за 4 квартал сумма ежемесячного авансового платежа равна 1/3 * (суммы авансового платежа за 9 месяцев за минусом суммы авансового платежа за 6 месяцев).

У каждого из вариантов есть свои преимущества и недостатки, например, уплата авансовых платежей из фактической прибыли позволяет четко прогнозировать связь между прибылью отчетного периода и налогом, а при уплате авансовых платежей в течение отчетного периода может быть сумма авансового платежа меньше, чем, если бы налог уплачивался исходя из фактической прибыли.

Напомним, что суммы налога согласно п. 1 ст. 287 НК РФ уплачиваются следующим образом:

- годовой налог не позднее 28 марта следующего года;

- ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода.

- ежемесячные авансовые платежи исходя из фактической прибыли не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога.

Расчет авансовых платежей по налогу на прибыль еще раз подтверждает необходимость составления бюджета по налогам наиболее компетентными сотрудниками в области финансов и налогообложения. А заблаговременное составление бюджет по налогам на следующий год позволит проанализировать возможность перехода на ту или иной способ расчета авансовых платежей, исходя из прогнозируемых финансовых показателей.

Налог на имущество и земельный налог

Налог на имущество рассчитывается исходя из балансовой стоимости имущества в отношении движимого имущества и кадастровой стоимости имущества в отношении недвижимого имущества (ст. 375 НК РФ). Для расчета прогнозного налога на имущество по существующим основным средствам достаточно экстраполировать данные по балансовой и кадастровой стоимости на прогнозный период, правильно применив норму амортизации и налоговую ставку. В отношении недвижимого имущества необходимо понимать будет ли у государственных органов возможность для пересмотра кадастровой стоимости в прогнозном периоде.При этом в прогнозном периоде может быть приобретено имущество, и для расчета налога по данному имуществу необходим инвестиционный бюджет в разрезе по видам приобретаемого имущества.

В отношение земельного налога будет действовать та же логика, что и в отношении налога на имущество, поскольку налог исчисляется, исходя из кадастровой стоимости (ст. 390 НК РФ).

НДФЛ и страховые взносы

По НДФЛ и страховым взносам бюджет будет рассчитываться на основании данных о предстоящей заработной плате. У нас в компании есть сотрудники, у которых заработная плата рассчитывается, исходя из оклада и есть сотрудники со сдельной заработной платой. Если в отношении «окладчиков» все достаточно просто: необходимо понимать размер оклада и ротацию. То расчет налогов по «сдельщикам» напрямую зависит от реализации плана продаж и производственного плана. Здесь уже исходная информация по заработной плате поступает от центра дохода и центра затрат.

Учитывая, что страховые взносы исчисляются с учетом предельной величины базы, мы разделяем сотрудников по группам доходов, для того, чтобы более точно посчитать сумму страховых взносов.

При исчислении НДФЛ компания выступает налоговым агентом,и обязательства по исчислению налога возникают на дату фактического перечисления работнику, данные суммы налога в нашей компании мы отражаем отдельно рядом со строкой заработная плата в БДДР и БДДС.

По результатам всех этих расчетов информация по отдельным налогамгенерируется в общий бюджет по налогам, который в свою очередь отражается в БДР, БДДС.

Если компания формирует отчет по балансовому листу, то тем необходимо формировать регистры по расчету постоянных и временных разниц. В нашей компании мы этого не делаем.

В случае если обязательство по уплате налога необходимо исполнить позже его начисления, то информация по начислению налога (БДР) попадет на текущий прогнозный период, а информация по уплате (БДДС) перейдет уже на период исполнения обязательства.Как указанно в примерах выше момент начисления и обязанности по уплате налога не совпадает, за исключением НДФЛ.

Не мало важным аспектом подготовки бюджета по налогам является прогнозирование наступления возможных налоговых рисков. Из опыта могу сказать, что как правила, квалифицированные главные бухгалтеры знают о своих налоговых рисках. Если в прогнозном периоде ожидается проведение выездной налоговой проверки, то в бюджетных формах, принятых в компании, необходимо учесть возможные суммы доначислений налогов, штрафов и пеней или, если компания будет обжаловать решения налоговых органов, то учесть это в следующих прогнозных периодах.

При план-факт анализе исполнения бюджета налогов может служить лакмусовой бумажкой, поскольку не выполнение плановых показателей по операционной и инвестиционной деятельность повлияет на сумму налогов к уплате. Но в то же время необходимо четко ставить задачу безопасной оптимизации перед ответственными за исполнения бюджета по налогам сотрудниками. В нашей компании по немного вырабатывается привычка более осознанного подхода к возможностям, который предлагает НК РФ.

24 419 просмотров

В современном мире динамичного бизнеса вопрос бюджетной эффективности затрагивается стабильно часто, если не сказать постоянно и ежедневно. Организация планирования – вот самый простой ответ на него. При этом на одной чаше весов суммарной конкурентоспособности бизнеса соседствуют вопросы стратегического, организационного, процессного и других видов планирования, включая центральный вид – бюджетное планирование.

В этой статье мы детально рассмотрим практический подход и методы бюджетного планирования на предприятиях: речь пойдет не просто о теоретической базе знаний, а о роли бюджетных планов в успехе бизнеса предприятия в целом.

Основы бюджетного планирования

Бюджетное планирование необходимо не только для государства, для бюджетных учреждений или домохозяйств, поскольку субъекты бюджетного планирования – это участники экономических процессов, характерных абсолютно для любых видов деятельности, любых организаций, а бюджет, по сути – план, фиксирующий ожидаемые показатели экономической активности. Не «хотелки» в смысле «добиться бюджетной эффективности за неделю», а реальный бюджет и детальное бюджетное планирование – сколько и на что потратим, сколько и с чего заработаем. Вопрос предметный и не терпит приблизительного подхода.

В этом контексте бюджетное планирование – это такой набор действий и решений, результатом которых станет составление документа – бюджета, в котором в численном выражении будут зафиксированы цели и планы на определенный период, чаще всего, на год. Таким образом, составление бюджета и бюджетное планирование объединяет все подразделения одной фирмы вместе, делая их совместную работу возможной, а главное, обеспечивая за счет этого результаты экономической активности. Причем не просто результаты, а результаты соответствующие планам и фактам, т.е. максимально приближенных к понятию бюджетной эффективности. Что крайне важно в глобальном смысле – быть не просто успешной компанией, а быть стабильно прогнозируемой успешной компанией, потому это, допустим, привлекает инвесторов.

У хороших бюджетов коммерческих предприятий, конечно, есть свои основы бюджетного планирования и их организации:

- Сквозной характер. Бюджет распространяется на все части, подразделения, направления и сегменты бизнеса;

- Бюджет = закон. Свойство – директивность. Если бюджет подписан, его нельзя не исполнять. Часто исполнение бюджета является ключевым KPI для подразделений, которые только тратят, а не зарабатывают. Бюджет в таком случае это элемент контроля, а также основание для поощрения;

- Формализация. Единица бюджета – обоснованный результативный показатель деятельности, выраженный в виде цифры. «Продать много» не очень хорошая цель для процесса бюджетного планирования, а «Продать на 1 млн $ в квартал» очень даже ничего;

- Регулярность – бюджет принят и исполнен (или не исполнен) в четкий оговоренный промежуток времени, который приказом главного лица фирмы выбран в качестве бюджетного периода. Это ключевое условие результативности бюджетного планирования, потому что регулярность означает неразрывность плановой деятельности компании;

- Новый бюджет разрабатывается на основе аналитики показателей плана и факта исполнения бюджета истекшего периода.

Рисунок 1. Признаки хорошего бюджета

Методы бюджетного планирования

На практике бюджетное планирование или бюджетирование в современном мире – это методы повышения конкурентоспособности бизнеса, на основе детализированного контроля ключевых показателей работы фирмы в разрезе финансов. Когда мы говорим о бюджете и бюджетном планировании в целом, мы касаемся такой сложной темы, как методы структурирования универсальной технологии планирования, а также учета и непрерывного контроля средств предприятия для достижения бюджетной эффективности.

Если представить, что будущее фирмы и бюджетная эффективность напрямую зависят только от соблюдения некоторых метрик и показателей без влияния каких-то внешних факторов, тогда процесс бюджетного планирования либо делает фирму стабильно приносящей прибыль, либо отправляет ее на кладбище (в зависимости от четкости и точности структурированности бюджетного процесса).

Субъекты бюджетного планирования

Самая важная задача любого бизнесмена – делать бизнес конкурентоспособным во всех смыслах этого слова. Поэтому в компаниях по всему миру поняли, что необходимо тратить время не на споры с конкурентами, а на создание такой универсальной системы или многорычажного механизма управления, который помог бы удерживать и развивать позиции на интересном бизнесу рынке. Одним из таких рычагов является рассматриваемый нами процесс создания бюджетных планов для достижения бюджетной эффективности.

В бюджетном планировании однозначно участвуют все подразделения компании. У каждого субъекта своя глубина детализации бюджета и взаимосвязи с другими подразделениями. Бюджетов и соответствующих им планов исполнения этих бюджетов может быть бесчисленное множество. По большей части это зависит от таланта финансового директора и требуемой степени детализации, определяемой стратегией финансового учета фирмы.

- Бюджет доходов и расходов как детализированная смета расходов и продаж, которые должны обеспечить фирме профицит;

- Бюджет движения денежных средств для распределения текущих денег в операционном цикле;

- План финансирования для формирования прогнозов потребности в заемном капитале и по внутренним инвестициям;

- Прогнозный баланс как инструмент контроля капитала;

- Бюджет ФОТ с целями прогнозирования операционных затрат и отчислений в фонды;

- Материальные бюджеты – планы по снабжению, сформированные на нормах производственного расхода;

- Энергетические бюджеты по нормам потребления ресурсов для обеспечения производственных нужд;

- Бюджет амортизации для контроля внутреннего износа, капитального ремонта и реновации производственных мощностей;

- Налоговый бюджет.

Рисунок 2. Пример составных частей процесса бюджетного планирования

Пример ввода бюджетов в WA:Финансист

Бюджеты в «WA:Финансист» вводятся с помощью соответствующего документа «Бюджет»:

Доступны следующие возможности ускорения и облегчения ввода плановых данных:

- Загрузка из файлов excel;

- Настройка шаблонов заполнения;

- Заполнение по данным графиков оплат в договорах;

- Заполнение в одном Бюджете данных по нескольким периодам, статьям и их аналитика;

- Настройка зависимых оборотов.

В данном кейсе более подробно рассмотрим вариант заполнения бюджетов «По данным графиков» в договорах.

В «Бюджетах» есть возможность выполнения следующего действия:

При этом автоматически подбираются и затем будут отражены в бюджете плановые данные, ранее настроенные для договоров согласно указанным отборам:

Сначала формируется план доходов/расходов:

Затем на его основании с помощью настройки «Модели распределения платежей» – график платежей:

Формируется график платежей в разрезе периодов с учетом условий оплаты по договору (аванс, предоплата):

Результатом настроек является автоматическое заполнение нескольких видов плановых документов:

- Плановые бюджеты по финансовым данным договоров;

- Планируемые Заявки на платеж;

- Планируемые поступления ДС.

Для этого предусмотрено отдельное рабочее место:

Поскольку ввод плановых данных по графикам доходов и расходов и платежей в договорах является частью общего бюджетного планирования, система «WA:Финансист» позволяет подключать к «Договорам/Регистрации условий договоров» и «Контрагентам» общие возможности системы по согласованию:

Пример составных частей процесса бюджетного планирования

Конечно, есть и другие бюджеты, начиная с командировочных, до бюджетов корпоративных праздников и подарков. Все это бюджеты, и во всех бюджетах обязаны быть четкие и продуманные показатели. Понятно, что для турфирмы нужна одна степень детализации бюджетных планов, а для сталелитейного комбината – совсем другая.

Идентично для всех одно: вне зависимости от количества бюджетов и планов контроля утвержденных показателей, процесс бюджетного планирования является единственной возможностью контролировать жизнь фирмы в разрезе всех финансовых результатов. Напомним, что от качества бюджетных планов может зависеть весь суммарный результат фирмы за будущий период.

Взаимосвязанность процесса бюджетного планирования и организация планирования процесса бюджетирования

Современные динамичные системы управления стремятся к тому, чтобы процесс бюджетного планирования был основан на принципах взаимосвязанности и четкой регламентации бюджетного процесса во всех подразделениях. То есть процесс создания бюджетных планов должен быть согласован, как горизонтально/вертикально, так и во временном диапазоне для достижения бюджетной эффективности. К примеру, если планово-экономический отдел планирует бюджет (сверху вниз), то он учитывает и реальные данные доходного/расходного подразделения (снизу вверх). Таким образом, достигается балансировка показателей и приведение их к реальному значению.

Целесообразно производить строительство бюджетных планов таким образом, чтобы все бюджеты были взаимосвязаны. Проще говоря, бюджет низкого уровня всегда есть составная часть (или расширенная детализация) бюджетных планов более высокого уровня. Это позволяет с одной стороны связать плановые данные с реальными данными, а с другой – обеспечить дополнительный контроль исполнения.

Процесс составления бюджетных планов компании должен быть продуман и документально оформлен в виде регламента, который будет определять порядок составления бюджетов в части состава, подготовки, верификации и утверждения. Организация бюджетного планирования должна быть структурирована так, чтобы создать полный непрерывный цикл бюджетирования, начиная с установки целевых значений каждого показателя, до анализа фактического значения (результата).

Проблемы процесса бюджетного планирования

Невозможно создать такой процесс бюджетного планирования, который стал бы идеальным или эталонным во всех его частностях для всех предприятий. Но чтобы структурировать наиболее оптимальную и рабочую модель бюджетного планирования, необходимо учесть наиболее распространенные ошибки и проблемы, а также воспринимать этот процесс как составной элемент комплексного управления компанией.

Рисунок 4. Круговорот проблем процесса бюджетного планирования

Круговорот проблем процесса бюджетного планирования

- Затягивание сроков. Планы и бюджеты не принимаются в срок и постоянно переносятся. В итоге компания сталкивается с тем, что бюджет/план должны догонять ее реальную жизнь, что чаще всего невозможно.

- Не идентичность показателей. Проблема многих компаний, в которых подразделения привыкли измерять свою эффективность или ставить планы на основе внутреннего представления, а не общих показателей системы планирования. Это часто приводит к тому, что предприятия упираются в стену из необходимости суммировать или вычитать друг из друга несопоставимые данные.

- Нет единой системы документов. Это приводит к затруднениям в процессе сопоставления данных отчетности и дальнейших бюджетных планов.

- Бесконечность согласования. Проблема всех крупных предприятий: лица, принимающие распорядительные решения, тормозят весь производственный процесс своим неисполнением бюджетных планов. Зачастую бесконечность процесса согласования бюджетных планов – это следствие низкого качества менеджерского состава или недостаточной организации самого процесса.

- Низкое качество IT-инфраструктуры. Приводит к тому, что процессы тормозятся из-за невозможности импорта/экспорта каких-либо данных или их сопоставления между собой.

- Несоответствие бюджетов и планов предприятия. На стратегическом уровне это несоответствие означает крах процесса бюджетного планирования, потому что верхним уровнем всего процесса и является стратегический план компании.

- Нереальность бюджетирования. Если план и факт значительно отличаются друг от друга, значит, процесс бюджетного планирования не соответствует тому, что происходит в реальности на предприятии, имеет неправильное основание, а также не опирается на принципы «сверху вниз» и «снизу вверх».

Заключение и выводы

Организация планирования процесса эффективного бюджетирования – это не самая сложная задача внутрикорпоративного управления. Безусловно, финансово бюджетное планирование требует большой ответственности и последовательности, которые обеспечат не только реальность будущего бюджета предприятия, но и бюджетную эффективность. Но только такая система управления компанией, система, на основе формирования и контроля исполнения структурированных бюджетов и охватывающая все субъекты бюджетного планирования, может быть адекватна современным рыночным отношениям. За счет бюджетного планирования на предприятиях любой формы собственности и размера достигаются желаемые результаты и решаются важные задачи бизнеса:

- Создать и использовать систему бюджетных планов, на основе план-фактного анализа;

- Добиться прозрачности потоков денежных средств и точности управления ими;

- Обеспечить руководство инструментом контроля финансовых ресурсов предприятия;

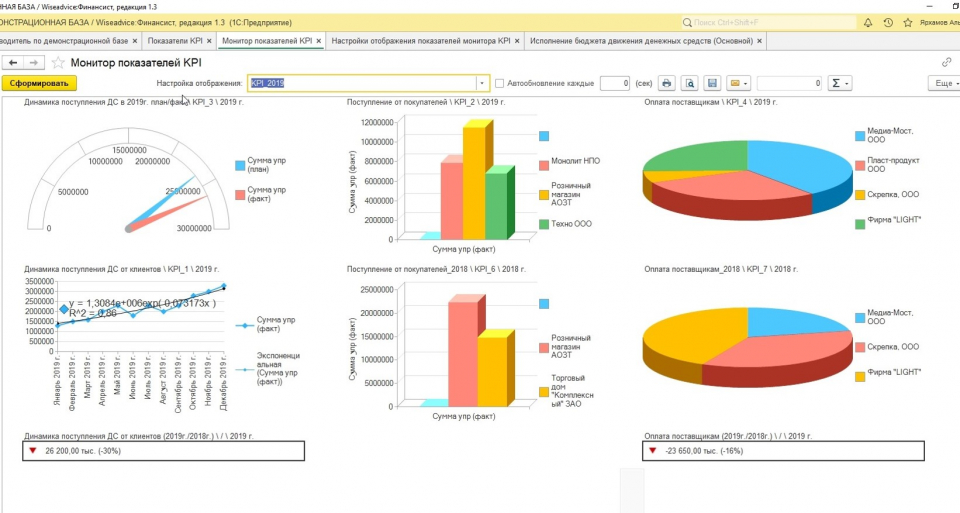

Дашборд руководителя в системе «WA: Финансист».

- Повысить эффективность использования денежных средств;

- Снизить операционные риски в рамках управления свободными финансовыми ресурсами;

- Обеспечить непрерывный контроль производственных показателей и нормативов;

- Усилить контроль доходно-расходной деятельности компании в целом;

- Консолидировать ресурсы внутри компании для обеспечения достижения поставленных целей;

- Активизировать потенциал менеджмента подразделений, создав среду вовлеченности и ответственности за общий результат компании;

- Оптимизировать процессы внутри компании.

В заключении отметим, что бюджетное планирование – наиболее правильный и простой способ избежать вопросов из серии «что же будет с бизнесом в будущем?». Как инструмент менеджмента методы бюджетного планирования дадут понимание, какую линию поведения выстраивать, и какой путь выбрать для достижения поставленной цели.

Основные виды расходов и доходов государственного бюджета. Государственный бюджет – это баланс доходов и расходов государства, основной финансовый план страны, который после его принятия законодательным органом власти (парламентом, Государственной Думой, конгрессом и т. п.) приобретает силу закона и обязателен для исполнения.

При выполнении своих функций государство несет многочисленные расходы. В зависимости от целей расходы государства можно разделить на следующие виды:

1) расходы на политические цели, к ним относятся расходы на обеспечение национальной обороны и безопасности (т. е. содержание армии, полиции, судов и т. п.), на содержание аппарата управления государством;

2) расходы на экономические цели, в том числе расходы на содержание и обеспечение функционирования государственного сектора экономики, помощь (субсидирование) частному сектору экономики;

3) расходы на социальные цели, такие как социальное обеспечение (выплата пенсий, стипендий, пособий), образование, здравоохранение, развитие фундаментальной науки, охрана окружающей среды.

С макроэкономической точки зрения все государственные расходы делятся на государственные закупки товаров и услуг (их стоимость включается в ВВП), трансферты (их стоимость не включается в ВВП, поскольку они являются результатом перераспределения национального дохода), выплаты процентов по государственным облигациям (т. е. обслуживание государственного долга).

Основными источниками доходов государства являются налоги (включая взносы на социальное страхование), прибыль государственных предприятий, сеньораж (доход от эмиссии денег), доходы от приватизации.

Разница между доходами и расходами государства составляет сальдо государственного бюджета. В зависимости от соотношения расходов и доходов сальдо государственного бюджет может быть:

а) положительным, когда доходы бюджета превышают его расходы, что соответствует профициту (излишку) государственного бюджета;

б) равно нулю, когда доходы равны расходам; такой бюджет называется сбалансированным;

в) отрицательным, когда доходы бюджета меньше, чем расходы. Это означает, что имеет место дефицит государственного бюджета.

На разных фазах экономического цикла состояние государственного бюджета разное. При спаде доходы бюджета сокращаются (так как сокращается деловая активность и, следовательно, налогооблагаемая база), поэтому дефицит бюджета (если он существовал изначально) увеличивается, а профицит (если он наблюдался) сокращается. При буме, наоборот, дефицит бюджета уменьшается (поскольку растут налоговые поступления, т. е. доходы бюджета), а профицит увеличивается.

Концепции государственного бюджета. Отношение к дефициту государственного бюджета, как правило, отрицательное. Наиболее популярной является идея сбалансированного бюджета. Исторически в отношении состояния государственного бюджета выдвигалось три концепции: 1) идея ежегодно сбалансированного бюджета; 2) идея бюджета, сбалансированного по фазам экономического цикла (на циклической основе); 3) идея сбалансированности не бюджета, а экономики (идея «функциональных финансов»).

1. Концепция ежегодного сбалансированного бюджета состоит в том, что независимо от фазы экономического цикла каждый год расходы бюджета должны быть равны доходам. Это означает, что, например, в период спада, когда доходы бюджета (налоговые поступления) минимальны, государство для обеспечения сбалансированности бюджета должно снижать государственные расходы (государственные закупки и трансферты). А поскольку снижение и государственных закупок, и трансфертов ведет к уменьшению совокупного спроса, и, следовательно, объема производства, то эта мера приведет к еще более глубокому спаду. И наоборот, если в экономике бум и налоговые поступления максимальны, то для уравновешивания расходов бюджета с доходами правительство должно увеличить государственные расходы, провоцируя еще больший перегрев экономики и, следовательно, еще более высокую инфляцию. Таким образом, теоретическая несостоятельность подобного подхода к регулированию бюджета достаточно очевидна.

2. Концепция государственного бюджета, сбалансированного на циклической основе, заключается в том, что иметь сбалансированный бюджет ежегодно необязательно. Важно, чтобы бюджет был сбалансирован в целом в течение экономического цикла: бюджетный излишек, увеличивающийся в период бума (наиболее высокого уровня деловой активности), когда доходы бюджета максимальны, должен использоваться для финансирования дефицита бюджета, возникающего в период рецессии (минимальной деловой активности), когда резко сокращаются доходы бюджета. Эта концепция также имеет существенный недостаток. Дело в том, что фазы бума и рецессии различаются по продолжительности и глубине (как правило, спады более продолжительные и глубокие, а бумы относительно кратковременны), поэтому суммы бюджетного излишка, который можно накопить в период бума, и дефицита, который накапливается в период спада, обычно не совпадают. В результате сбалансированный бюджет обеспечить не удается.

3. Наибольшее распространение получила концепция «функциональных финансов», согласно которой целью государства должна быть не сбалансированность бюджета, а стабильность экономики. Эта идея была выдвинута Дж. М. Кейнсом в его работе «Общая теория занятости, процента и денег» (1936) и активно использовалась в экономиках развитых стран до середины 1970-х гг. Согласно воззрениям Кейнса, инструменты государственного бюджета (государственные закупки, налоги и трансферты) должны использоваться в качестве антициклических регуляторов, стабилизирующих экономику на разных фазах цикла. Если в экономике спад, то государство в целях стимулирования деловой активности и обеспечения экономического подъема должно увеличивать свои расходы (государственные закупки и трансферты) и уменьшать налоги, что приведет к росту совокупного спроса. И наоборот, если в экономике бум (перегрев), то государство должно сокращать расходы и увеличивать налоги (доходы бюджета), что сдерживает деловую активность и «остужает» экономику, ведет к ее стабилизации. Состояние государственного бюджета при этом значения не имеет.

Теория Кейнса основана на идее «дефицитного финансирования», поскольку она была направлена на разработку рецептов борьбы с рецессией, со спадом в экономике, что предлагалось осуществлять, используя в первую очередь инструменты бюджетного регулирования (увеличение государственных закупок и трансфертов, т. е. расходов бюджета, и снижение налогов, т. е. доходов бюджета). В результате использования в большинстве развитых стран в 1950-1960-е гг. кейнсианских рецептов регулирования экономики проблема хронического дефицита государственного бюджета к середине 1970-х гг. вошла в число основных макроэкономических проблем, что послужило одной из причин усиления инфляционных процессов.

Способы финансирования дефицита государственного бюджета. Бюджетный дефицит может быть профинансирован тремя способами: 1) за счет эмиссии денег; 2) за счет займа у населения своей страны (внутренний долг); 3) за счет займа у других стран или международных финансовых организаций (внешний долг). Первый из указанных способов называется эмиссионным, или денежным, способом, второй и третий – долговыми способами финансирования дефицита государственного бюджета. Рассмотрим достоинства и недостатки каждого из способов.

1. Эмиссионный способ финансирования дефицита государственного бюджета. Он заключается в том, что центральный банк увеличивает денежную массу, т. е. выпускает в обращение дополнительные деньги, с помощью которых правительство покрывает превышение своих расходов над доходами.

Этот способ имеет ряд достоинств:

> во-первых, рост денежной массы является фактором увеличения совокупного спроса и, следовательно, объема производства. Увеличение предложения денег обусловливает на денежном рынке снижение ставки процента (удешевление цены кредита), что стимулирует инвестиции и обеспечивает рост совокупных расходов и совокупного выпуска;

> во-вторых, данную меру можно осуществить быстро. Рост денежной массы происходит, когда ЦБ покупает государственные ценные бумаги и, оплачивая продавцам (домохозяйствам и фирмам) стоимость этих ценных бумаг, выпускает в обращение дополнительные деньги. Такую покупку он может сделать в любой момент и в любом необходимом объеме.

Главный недостаток эмиссионного способа финансирования дефицита государственного бюджета состоит в том, что в долгосрочной перспективе увеличение денежной массы ведет к инфляции, т. е. это инфляционный способ финансирования.

2. Финансирование дефицита государственного бюджета за счет внутреннего долга. Этот способ заключается в том, что государство выпускает ценные бумаги (государственные облигации и казначейские векселя), продает их населению (домохозяйствам и фирмам) и полученные средства использует для финансирования превышения государственных расходов над доходами.

Достоинства данного способа состоят в следующем:

> во-первых, он не ведет к инфляции, так как денежная масса не изменяется, поэтому в краткосрочном периоде этот способ является неинфляционным;

> во-вторых, это достаточно оперативный способ, поскольку выпуск и размещение (продажу) государственных ценных бумаг можно обеспечить быстро. Население в развитых странах с удовольствием покупает государственные ценные бумаги, так как они высоколиквидны (их легко и быстро можно продать – это «почти деньги»), высоконадежны (гарантированы государством, которое пользуется доверием) и достаточно доходны (по ним выплачивается процент).

Недостатки финансирования дефицита государственного бюджета за счет внутреннего долга таковы:

1) по долгам надо платить. Очевидно, что население не будет покупать государственные облигации, если они не будут приносить дохода, т. е. если по ним не будет выплачиваться процент. Выплата процентов по государственным облигациям называется обслуживанием государственного долга. Чем больше государственный долг (т. е. чем больше выпущено государственных облигаций), тем большие суммы должны идти на обслуживание долга. А выплата процентов по государственным облигациям является частью расходов государственного бюджета, и чем они больше, тем больше дефицит бюджета. Получается порочный круг: государство выпускает облигации для финансирования дефицита государственного бюджета, выплата процентов по которым провоцирует еще больший дефицит.

Более того, два американских экономиста Томас Сарджент (лауреат Нобелевской премии) и Нейл Уоллес доказали, что долговое финансирование дефицита государственного бюджета в долгосрочном периоде может привести к еще более высокой инфляции, чем эмиссионное. Эта идея получила в экономической литературе название «теоремы Сарджента – Уоллеса».

Дело в том, что государство, финансируя дефицит бюджета за счет внутреннего займа (выпуска государственных облигаций), как правило, строит финансовую пирамиду, т. е. расплачивается с прошлыми долгами займом в настоящем, который нужно будет возвращать в будущем, причем возврат долга включает как саму сумму долга, так и проценты по нему. Государство таким образом рефинансирует долг. Если государство будет использовать только этот метод финансирования дефицита государственного бюджета, то может наступить момент в будущем, когда дефицит будет столь велик (т. е. будет выпущено такое количество государственных облигаций и расходы по обслуживанию государственного долга будут столь значительны), что его финансирование долговым способом будет невозможно и придется использовать эмиссионное финансирование. Однако при этом величина эмиссии будет гораздо больше, чем если проводить ее в разумных размерах (небольшими порциями) каждый год. Это может привести к всплеску инфляции в будущем.

Сарджент и Уоллес доказали, таким образом, что долговое финансирование дефицита государственного бюджета является неинфляционным только в краткосрочном периоде, а в долгосрочном периоде оно может обусловить достаточно высокую инфляцию. Парадоксально, но, чтобы избежать высокой инфляции, разумнее не отказываться от эмиссионного способа финансирования, а использовать его в сочетании с долговым;

2) проявляется эффект вытеснения частных инвестиций. Экономический смысл данного эффекта заключается в том, что увеличение количества государственных облигаций на рынке ценных бумаг приводит к тому, что часть сбережений домохозяйств расходуется на покупку государственных ценных бумаг (что обеспечивает финансирование дефицита государственного бюджета, т. е. идет на непроизводственные цели), а не на покупку ценных бумаг частных фирм (что обеспечивает расширение производства и экономический рост). Это сокращает финансовые ресурсы частных фирм и, следовательно, инвестиции. В результате объем производства падает.

Экономический механизм эффекта вытеснения следующий: увеличение количества государственных облигаций ведет к росту предложения облигаций на рынке ценных бумаг. Рост предложения облигаций приводит к снижению их рыночной цены, а цена облигации находится в обратной зависимости от ставки процента, следовательно, ставка процента растет. Рост ставки процента обусловливает сокращение частных инвестиций и сокращение объема выпуска.

3. Финансирование дефицита государственного бюджета с помощью внешнего долга. В этом случае дефицит бюджета финансируется за счет займов у других стран или международных финансовых организаций (Международного валютного фонда – МВФ, Мирового банка, Лондонского и Парижского клубов и др.). Иначе говоря, это тоже вид долгового финансирования, но за счет внешнего заимствования. К достоинствам подобного метода относятся, во-первых, возможность получения крупных сумм, а во-вторых, его неинфляционный характер.

Недостатки финансирования дефицита государственного бюджета с помощью внешнего долга заключаются в следующем:

1) необходимо возвращать долг и обслуживать его (выплачивать как саму сумму долга, так и проценты по нему);

2) невозможно «построить» финансовую пирамиду для выплаты внешнего долга;

3) необходимо отвлекать средства из экономики страны для выплаты внешнего долга и его обслуживания, что ведет к сокращению внутреннего объема производства и спаду в экономике;

4) при дефиците платежного баланса возможно истощение золотовалютных резервов страны.

Таким образом, все три способа финансирования дефицита государственного бюджета имеют и свои достоинства, и свои недостатки. Финансирование дефицита государственного бюджета с помощью внутреннего или внешнего заимствования ведет к образованию государственного долга.

Государственный долг, его виды и последствия. Государственный долг представляет собой сумму накопленных бюджетных дефицитов, скорректированную на величину бюджетных излишков (если таковые имели место). Государственный долг, таким образом, – это показатель запаса, поскольку рассчитывается на определенный момент времени (например, по состоянию на 1 января 2006 г.), в отличие от дефицита государственного бюджета, являющегося показателем потока, поскольку он рассчитывается за определенный период времени (за год).

Различают два вида государственного долга: 1) внутренний, который возникает в результате выпуска государством ценных бумаг (облигаций); 2) внешний, образующийся в результате займов у других стран и международных финансовых организаций. Оба вида государственного долга были рассмотрены выше.

Наличие значительного государственного долга, во-первых, снижает эффективность экономики, поскольку предполагает отвлечение средств из производственного сектора как на обслуживание, так и на выплату долга; во-вторых, перераспределяет доход от частного сектора к государственному; в-третьих, обусловливает вытеснение инвестиций в краткосрочном периоде, что в долгосрочной перспективе может привести к сокращению запаса капитала и уменьшению производственного потенциала страны, к валютному кризису и высокой инфляции; в-четвертых, возлагает бремя выплаты долга на будущие поколения, что может способствовать снижению уровня их благосостояния.

Читайте также: