Письмо в налоговую ип

Опубликовано: 14.05.2024

Заявление в налоговую – это официальное обращение ФЛ или ЮЛ к госоргану. Основание для его составления – потребность в реализации своих прав. Заявление не оформляется, если есть факт нарушения прав заявителя. В этом случае составляется жалоба, которая отличается от заявления и по форме, и по функциям.

Основная информация

Заявление – это документ, позволяющий лицу воспользоваться конституционными правами и свободами. Его рассмотрение регулируется ФЗ №59 «О порядке рассмотрения граждан» от 2 мая 2006 года.

Налоговая – это госорган, а потому обращение в структуру отличается повышенным формализмом. Для заявления требуется бланк. Сведения вносятся в него на основании инструкции.

Требования

Заявление должно соответствовать этим нормам:

- Сведения, излагаемые в бумаге, должны быть правдивыми. Следует перепроверять достоверность цифр. В частности, нужно правильно указывать коды регионов, действий.

- В заявлении должна быть «шапка». В ней нужно прописать реквизиты налоговой, которая является получателем документа. Уточнить их можно при помощи сервиса nalog.ru. Для этого нужно ввести в соответствующее поле адрес регистрации.

- В шапке документа должны быть данные об отправителе: ФИО, адрес, ИНН.

- При заполнении заявления нужно использовать черные чернила. Писать требуется разборчиво, желательно печатными буквами.

- Если заявление составлялось в присутствии инспектора, подпись на нем нужно заверять. Если документ отправляется в налоговую почтой, нужна виза нотариуса.

Заявление состоит из частей: «шапка», название документа, «тело», подпись и дата.

Особенности составления разных видов заявлений

В налоговую могут направляться разные виды заявлений. На виды они разделяются в зависимости от цели направления и содержания.

О получении ИНН

Любой плательщик налогов ставится на учет в ФНС. Постановка на учет выполняется в течение 5 дней после направления заявления. Последнее составляется по форме №2-2-Учет, установленной приказом ФНС №ЯК-7-6/488@ от 11 августа 2011 года.

О вычете

Вычет представляет собой сумму, сокращающую расчетную базу при определении налога. Различают эти виды вычетов:

- Обычные.

- Вычет на ребенка.

- На инвестиции.

Возврат налога выполняется на основании заявления. Форма его установлена приказом ФНС №ММВ-7-8/182@ от 14 февраля 2017 года.

О выдаче справки о том, что у плательщика нет долгов

Плательщик может запросить информацию о наличии/отсутствии задолженности по налогам. Для этого нужно запросить справку. Она может понадобиться, к примеру, при получении ипотеки.

Форма заявления не утверждена. То есть, документ может составляться в свободной форме. Однако рекомендуется придерживаться именно стандартной структуры: «шапка», название, текст с сформулированным запросом, подпись и дата.

На возврат или зачет налога, который был излишне уплачен

- возврат денег;

- зачет средств в счет следующих выплат.

Заявление нужно подавать в течение 3 лет с момента переплаты. Средства должны быть возвращены на протяжении месяца с момента получения бумаги налоговой. Заявление можно подать в электронном формате. Для этого нужно зайти в личный кабинет ФНС.

Об отсрочке уплаты

Иногда ФЛ или ЮЛ не могут уплатить налог своевременно. В этом случае они могут запросить рассрочку. Суммы, на которые оформляется рассрочка, не могут быть больше стоимости собственности должника, на которую уплачивается налог. Для получения льготы требуется составить заявление по форме, указанной в приложении №1, утвержденном приказом ФНС №ММВ-7-8/469@ от 28 сентября 2010 года.

ВНИМАНИЕ! Если оформляется рассрочка, происходит начисление процентов.

О выдаче льготы

Ряд плательщиков может уменьшить сумму налогов на землю, транспорт и имущество, или же вовсе отменить платеж. В частности, льгота полагается военнослужащим, инвалидам первых и вторых групп, пенсионерам и лицам, заслужившим статус героя РФ. Для получения льгот также понадобится подать заявление.

Уведомление о переходе на УСН имеет несколько названий-синонимов: заявление на УСН, а также форма 26.2-1. Данный документ достаточно прост в заполнении.

Заявление на УСН при регистрации ИП дает право пользоваться упрощенной системой налогообложения, которая гораздо выгоднее остальных систем. Налогов меньше, отчетности меньше.

Какой выбрать тип УСН

УСН имеет два объекта налогообложения и при переходе на упрощенку ИП должен выбрать один из них:

- Доходы – 6% (налог считается только с полученного дохода, без учета расходов).

- Доходы минус расходы – 15% (налог считается с разницы между доходами и расходами).

УСН «доходы» подойдет тем ИП, у кого расходы незначительны, в среднем – не более 60% от полученного дохода, а также тем, кто не может подтвердить их документально. Объект «доходы» наиболее оптимален для посредников, фрилансеров, ИП, оказывающих услуги или реализующих товары собственного производства.

УСН «доходы минус расходы» подойдет предпринимателям, чья деятельность сопряжена с большими расходами (торговля, производство), которые могут быть подтверждены документально.

Бланк заявления

Уведомление о переходе на УСН при регистрации ИП не обязательно заполнять на бланке, рекомендованном ФНС (форма 26.2-1). Его можно составить в свободной форме на обычном бумажном листе.

Несмотря на возможность сдачи заявления на УСН в произвольной форме, рекомендуем все же воспользоваться официальным бланком (26.2-1) – это исключит вероятность отказа в приеме документа.

Официальный бланк заявления утвержден Приказом ФНС РФ от 2 ноября 2012 № ММВ-7-3/829@ и актуален в 2021 году.

Уведомление универсально и подходит как для УСН 6%, так и для УСН 15%. Бланк формы 26.2-1 можно скачать здесь:

Сроки перехода

Существует два варианта сдачи заявления на УСН:

- при регистрации ИП, одновременно с остальными бумагами;

- в течение 30 дней после постановки на учет.

Сдача уведомления вместе с документами на регистрацию

Плюсом данного варианта является экономия времени на повторное посещение инспекции для сдачи уведомления. Заявление сдается вместе с остальными документами, а ИП после регистрации сразу начинает применять упрощенку.

Минусом же является риск отказа в принятии заявления о переходе на упрощенку в инспекциях, которые занимаются только регистрацией ИП и ООО. Например, в Москве всех ИП регистрирует только одна инспекция – ИФНС № 46, при этом неважно в каком районе города Москвы будущий ИП проживает.

Если это произошло – не переживайте, есть запасной вариант. Уже после регистрации, но в течение 30 дней, ИП может подать уведомление в налоговую инспекцию по месту постоянной прописки.

В последнее время риск отказа регистрирующими инспекциями в приеме уведомления на УСН снизился практически до нуля.

Сдача документов в течение 30 дней после регистрации

Данный вариант удобен тем ИП, которые до конца не определились с системой налогообложения, забыли или им отказали в сдаче уведомления одновременно при регистрации ИП.

Несмотря на то, что заявление подается уже после регистрации, ИП будет переведен на УСН с даты создания. Но если предприниматель не уложится в 30-дневный срок и сдаст уведомление позднее – его поставят на общий режим налогообложения, на котором он должен будет работать до конца года. Поэтому сильно не затягивайте.

Заполнение уведомления

Строгих требований к порядку заполнения заявления на УСН нет. Его можно заполнить любым цветом и шрифтом. Но лучше придерживаться общих требований, предъявляемых налоговыми органами к заполнению налоговой документации в 2021 году:

- Уведомление на применение УСН лучше заполнить шрифтом Courier New высотой 16 — 18 пунктов печатными буквами черного цвета.

- В пустых клетках желательно поставить прочерки.

- При заполнении от руки лучше также использовать ручку черного цвета. Сведения указывать заглавными печатными буквами, прочерки не ставить.

Обратите внимание, что заявление на УСН необходимо заполнить в двух экземплярах (для Москвы и Санкт-Петербурга в трех). Один экземпляр заберет инспектор вместе с другими бумагами, второй (с печатью и подписью) отдадут обратно – его нужно сохранить. Он будет подтверждать применение упрощенки.

ИНН/КПП

Строка «ИНН» заполняется только при наличии указанного документа.

Если его нет, то заполнять данное поле не нужно, номер ИНН будет присвоен гражданину после регистрации ИП. Если ИНН есть, но вы забыли его номер, узнать его можно здесь.

Строка КПП индивидуальными предпринимателями не заполняется.

Представляется в налоговый орган (код)

В данном поле необходимо указать код ИФНС, в которой ИП будет стоять на учете. Узнать код ИФНС можно здесь.

Если точно не уверены, то данное поле можно не заполнять вообще или заполнить после от руки в присутствии сотрудника инспекции.

Признак налогоплательщика

«1» – если уведомление подается одновременно с документами на регистрацию ИП.

«2» – при подаче уведомления в течение 30 дней после постановки на учет в качестве ИП.

ФИО индивидуального предпринимателя

Фамилию, имя и отчество необходимо указать построчно.

Переходит на упрощенную систему налогообложения

ИП, подающие заявление при регистрации ИП (независимо от того происходит ли это сразу или в течение 30 дней после постановки на учет) указывают код «2».

В качестве объекта налогообложения выбран

«1» – если выбран объект «доходы» 6%.

«2» – если «доходы минус расходы» 15%.

Год подачи уведомления о переходе на УСН

При переходе на упрощенку в 2021 году указываем значение «2021».

Строки «Получено доходов…», «остаточная стоимость…» и «На странице 1…» отчеркиваем, их заполнять не нужно.

В левом столбе под чертой указываем

«1» – если заявление на УСН подает сам ИП. Поля ниже (фамилия, имя, отчество) не заполняем.

«2» – если уведомление сдается представителем по доверенности. В этом случае в строках ниже необходимо указать ФИО представителя, а также название документа и его реквизиты.

Номер контактного телефона

Номер телефона можно указать как в формате «+7 код номер телефона», так и в формате «8 код номер телефона». Желательно без пробелов, скобок и тире. Важно, чтобы номер, указанный в заявлении, был актуальным, чтобы в случае чего инспектор, мог связаться с ИП.

В самом конце документа необходимо поставить подпись и указать дату его заполнения. На этом заполнение заявления на УСН завершается.

Обратите внимание, что в 2021 году заверять нотариально форму 26.2-1 не нужно, даже если ее сдает представитель.

Особенно если они странные

Если вы ИП или руководитель ООО, налоговая инспекция иногда присылает вам требования.

Они бывают двух видов. Во-первых , налоговики могут потребовать что-то заплатить, это требование об уплате налога. Во-вторых — ответить: пояснить или представить документы. Требования что-то пояснить часто бывают непонятными: например, нужно объяснить расхождение в 4 млн рублей при сумме декларации 3 млн. А иногда требуют просто принять к сведению какую-то информацию.

Я 16 лет работаю бухгалтером — сначала по найму, а теперь как ИП. Консультирую предпринимателей и веду учет. В статье расскажу, как отвечать на требования налоговой что-то пояснить или представить документы и почему делать это обязательно.

Зачем налоговая требует пояснения или документы

ИФНС может прислать требование, если у нее возникли к вам вопросы в следующих ситуациях.

Во время налоговой проверки. Она может быть выездной, то есть на территории налогоплательщика, или камеральной — когда ИП или ООО сдает декларацию, а налоговики проверяют ее у себя. Если ИФНС что-то непонятно, придется объясняться. Например, если в отчетности написано одно, а в документах, которые находятся в налоговой, — другое.

Когда проверяют какую-то компанию или ИП и, чтобы подтвердить информацию, опрашивают контрагентов. Например, предприниматель в своем магазине продает печенье, которое покупает на кондитерской фабрике. У этой фабрики идет выездная налоговая проверка за 2017—2019 годы , поэтому ИП присылают требование представить в налоговую все накладные на печенье за этот период.

Когда проверяют конкретную сделку вне налоговых проверок. Например, фирма купила нежилое помещение. Налоговая инспекция считает, что продавец не уплатил положенные налоги, и проверяет именно эту сделку, запрашивая документы у продавца и покупателя.

Когда надо ответить на требование

Как присылают требования. Требование из ИФНС может прийти по почте или электронно. А иногда его даже вручают лично: например, когда предпринимателя вызывают в налоговую и уже там отдают требование. У требований во время камеральной проверки есть свои особенности — о них расскажу ниже.

Если организация или ИП сдает отчетность через интернет, то требование придет электронно. Обычно, если предприниматель или компания ведет электронный документооборот, операторы ЭДО сами сообщают о требовании по смс или электронной почте, чтобы оно не потерялось.

Когда налогоплательщик отправит квитанцию, начинает течь срок исполнения требования. Для представления документов это 5 или 10 рабочих дней, для пояснений — 5 рабочих дней. Этот срок указан в требовании. Все сроки считаются в рабочих днях.

Если требование пришло обычной почтой, оно считается полученным на шестой день после отправки. Возможные задержки на почте — проблема налогоплательщика.

Если налоговики вручают требование лично, то делают это под подпись — надо расписаться в экземпляре ИФНС, подтвердив, что вы требование получили. С этого момента начинает течь срок представления документов.

Как продлить срок для ответа. Можно письменно попросить ИФНС об отсрочке. Сделать это надо не позже чем на следующий рабочий день после дня, когда получите требование.

Основанием для отсрочки может быть командировка или болезнь руководителя. Или то, что налогоплательщику надо копировать много документов.

Предоставить отсрочку — право налоговой инспекции, а не обязанность. Поэтому отсрочку могут и не дать.

Что будет, если не ответить

Если проигнорировать требование о представлении документов, грозит штраф — 200 Р за каждый непредставленный документ о своей деятельности.

Если не представить документы или пояснения по встречной проверке, штраф составит 10 000 Р , а при запросе документов о конкретной сделке — 5000 Р .

Если не дать пояснения в любых других случаях, оштрафуют на 5000 Р . А если в течение года повторно проигнорировать такое требование ИФНС, штраф вырастет в четыре раза — до 20 000 Р .

Если налоговики попросили пояснить или уточнить налоговую декларацию и вы ее уточнили — этого достаточно, дополнительные письма можно не писать. Но если не уточнить декларацию или не объяснить письменно, что в ней все верно, — грозит штраф. Игнорировать требования налоговой — дорогое удовольствие, поэтому отвечать на них надо обязательно.

Как правильно отвечать

На требование что-то пояснить необходимо ответить письменно. Еще нужно зафиксировать, что ответ передан в налоговую, — квитанцией оператора электронного документооборота или подписью и штампом инспектора. К пояснениям можно приложить подтверждающие документы, но это необязательно.

Если требование поступило во время камеральной проверки декларации по НДС, то пояснения надо передать электронно по утвержденному ФНС формату. Во всех остальных случаях пояснения можно составить в свободной форме и передать в инспекцию лично, по почте или электронно. Это относится и к требованию налоговой представить документы.

На требование представить документы. Когда ИФНС просит документы, надо представить их копии, заверенные налогоплательщиком. Не надо заверять копии нотариально или отдавать оригиналы: налоговики не будут копировать их за свой счет. Они вправе ознакомиться с оригиналами, но не более того.

На каждой копии должно быть написано «копия верна», дата, должность, подпись и расшифровка подписи того, у кого есть право заверять документы. Документы ИП может заверять сам предприниматель, ООО — руководитель фирмы. Они могут передавать свое право подписи по доверенности.

Многостраничные документы нужно прошить и заверить одной надписью в месте прошивания. Есть и другие правила, как заверять бумажные документы, — им посвящено приложение 18 к приказу ФНС от 07.11.2018 № ММВ-7-2/628@.

Документы надо передавать по описи, чтобы было документальное доказательство того, что вы свою обязанность выполнили. Если передаете документы в ИФНС лично, в описи должен расписаться сотрудник инспекции. Если отправляете почтой, опись подписывает оператор почтовой связи. Если электронно, то оператор ЭДО формирует электронную квитанцию.

Так процесс должен выглядеть в идеале. Но иногда налоговая хитрит или пишет в требовании то, что трудно понять и на что еще труднее ответить. Вот какие могут быть сложности с требованиями от налоговой и как на них реагировать.

Есть еще несколько поводов для требований от налоговой по закону. Например:

- Уточненная декларация, в которой уменьшена сумма налога к уплате.

- Декларация, в которой заявлен убыток.

- Декларация по НДС или акцизам с суммой налога к возмещению.

Ограничения по срокам есть не только у налогоплательщика, но и у ИФНС. Она вправе направлять требования в рамках камеральной проверки в течение 3 месяцев со дня, когда компания или ИП представит декларацию или расчет. Исключение — когда требование направили в рамках дополнительных мероприятий налогового контроля.

Провести дополнительные мероприятия вправе руководитель налоговой инспекции в ходе проверки. Это возможно, например, если нужны еще какие-то доказательства нарушения налогового законодательства. Тогда могут запросить дополнительные документы за пределами трехмесячного срока.

Декларацию по НДС налоговики проверяют в течение 2 месяцев, но этот срок могут продлить до 3 месяцев — также по решению руководителя инспекции.

Если ИФНС пропустила срок, выставлять требование она не вправе.

Как бывает. Иногда налоговая инспекция пропускает трехмесячный срок камералки, а потом спохватывается и хочет задать какой-нибудь вопрос о прошедшем периоде.

Например, у одного ООО произошла такая история. Организация не вела деятельность, в штате числился единственный учредитель — генеральный директор. Зарплата не начислялась, ведь деятельности не было и директор находился в отпуске за свой счет.

За 2019 год компания сдала нулевую форму расчета страховых взносов, РСВ, так как начислений взносов с зарплаты директора не было. Организация была на общей системе налогообложения, поэтому за этот же год сдала декларацию по налогу на прибыль. В ней был внереализационный доход — это списание старой задолженности с истекшим сроком, не востребованной кредитором. ООО обязано ее списать и исчислить с нее налог на прибыль, что компания и сделала.

Налоговой инспекции это показалось подозрительным: доход есть, а зарплату не начисляли. Задать этот вопрос вовремя можно было в течение 3 месяцев со дня сдачи РСВ или декларации по налогу на прибыль за 2019 год. Но налоговики срок пропустили. Поэтому они пошли на маленькую хитрость.

После первого квартала 2020 года организация, как положено, сдала очередные расчеты и декларации, в том числе РСВ с нулевыми показателями. В срок для камеральной проверки РСВ за первый квартал 2020 года инспекция прислала требование, в заголовке которого запрашивала пояснения по РСВ за этот квартал. А в тексте требования речь шла о 2019 годе, который ее интересовал на самом деле.

Как отвечать на требование. Не надо поддаваться на провокацию. Спрашивали про первый квартал 2020 года — отвечать можно только про него. Главное — ответить.

Естественно, в этот период у компании никаких расхождений уже не было, поэтому она так и написала.

В требованиях по результатам камералки есть еще одна тонкость. Если подать уточненную декларацию или расчет, камеральная проверка первоначальной декларации прекращается, начинается камералка новой. Срок при этом начинает течь заново — со дня сдачи уточненной декларации. То есть сдали уточненную декларацию — продлили срок камеральной проверки.

Еще во время камералки налоговые инспекторы могут требовать пояснения, но не вправе требовать документы. Если только это прямо не предусмотрено налоговым кодексом: например, могут требовать счета-фактуры при камеральной проверке декларации по НДС с суммой налога к возмещению. Поэтому документы к пояснениям, как правило, прикладывать не нужно — достаточно письменно ответить на вопрос.

Как должно быть. Налоговая инспекция должна запрашивать пояснения, только если обнаружит какие-то ошибки и несоответствия. Какие именно ошибки и несоответствия — должно быть указано в самом требовании.

Как бывает. Чаще всего из текста требования хорошо понятно, что именно случилось и почему запрашивают пояснения. Но бывает и иначе.

Так, предприниматель на упрощенке сдал налоговую декларацию с суммой дохода 4 357 735 Р . Все доходы он получил на расчетный счет в банке. Через некоторое время ему пришло требование пояснить расхождение в размере 4 172 508,53 Р между декларацией и поступлениями на расчетный счет.

Расхождение — это разница между декларацией и суммой, которую ИП получил через банк. В какую сторону — инспекция не написала. Тут возможны два варианта:

- расхождение в меньшую сторону. То есть, по мнению ИФНС, предприниматель получил на расчетный счет 4 357 735 Р − 4 172 508,53 Р = 185 226,47 Р ;

- расхождение в большую сторону. То есть налоговая считает, что предприниматель получил 4 357 735 Р + 4 172 508,53 Р = 8 530 243,53 Р .

Во втором случае разница огромная.

Как отвечать на требование. В первую очередь надо проверить свою декларацию и документы, из которых вы брали суммы для нее. На УСН это книга учета доходов и расходов и банковская выписка — та, что выдал банк, а не автоматически загруженная в программу учета.

В итоге предприниматель выяснил, что в поступлениях на расчетный счет была одна сумма, которая не являлась доходом и не облагалась налогом. Это возврат денег из бюджета, примерно 200 Р . А еще облагаемый доход был завышен на 2 тысячи. Последнее произошло из-за того , что приход денег задублировался в учетной программе при автоматической выгрузке, а данные учета не сверили с выпиской из банка.

Предпринимателю повезло, что он завысил доход в декларации по сравнению с реальным, а не занизил его. Иначе пришлось бы заплатить штраф — обычно 20% от неуплаченной суммы — и пени. Сдавать уточненную декларацию в этом случае было бы обязательно.

В итоге предприниматель ответил налоговой, что расхождения совсем небольшие — 2 тысячи. Выяснять, почему в требовании спрашивают про 4 млн, необязательно. Главное — ответить по существу.

Как должно быть. Требование могут прислать в рамках проверки контрагента — это так называемая встречная налоговая проверка, встречка. По встречке просят документы, которые подтверждают сделки с каким-то одним контрагентом. Если с ним было мало взаимоотношений, то ответить просто. Если встречка прилетела по ключевому поставщику или покупателю — придется много копировать.

Срок представления документов по встречной проверке — 5 рабочих дней. К требованию о представлении документов во время встречки прикладывается копия поручения той налоговой, что проверяет контрагента. Запросить могут договоры, счета, акты выполненных работ, акты сверок, оборотно-сальдовые ведомости и другие документы.

Как бывает. Я ИП уже много лет — и однажды получила в рамках встречной проверки требование представить счет, договор, акты приемки-сдачи услуг, акты сверки и платежные поручения по контрагенту-организации.

Казалось бы , ничего особенного, если не знать, о какой сделке идет речь. У контрагента, которого проверяла налоговая, я заказывала надгробный памятник на могилу своей бабушки. Никакого отношения к предпринимательской деятельности эта сделка не имела. Но поскольку у меня есть статус ИП — налоговики увидели это по ИНН, — мне направили требование как предпринимателю.

Памятник я заказывала в интернет-магазине, оплачивала личной картой — никаких документов по сделке, кроме квитанции об оплате, у меня не было.

Как отвечать на требование. Налоговая инспекция вправе запрашивать информацию, необходимую для проверки, не только у налогоплательщиков, но и у любых других лиц. Однако если сделка личная, то обычный гражданин не обязан составлять и хранить документы по ней.

Даже если вы ИП, требовать у вас могут только те документы, что служат основанием или подтверждением начисления или уплаты налогов и сборов, а также основанием для подтверждения расходов.

Поэтому на требование я ответила, что заказ у организации делала в личных целях, к предпринимательской деятельности он отношения не имеет. Акт приемки-сдачи работ не подписывала.

Как должно быть. Налоговая инспекция может писать письма: рассылать информационные сообщения, напоминать о сроках уплаты налогов, пояснять свое мнение. Это справочная информация для налогоплательщика. На такие письма отвечать не надо.

Как бывает. Почему-то иногда вместо писем налоговая предпочитает присылать требования.

Например, один предприниматель нанимал работников, платил им зарплату и сдавал все положенные отчеты, включая расчет по страховым взносам. Потом работники уволились, а предприниматель продолжил сдавать отчеты, но уже с нулевыми показателями на всякий случай, чтобы не получить штраф за несдачу расчета.

Его налоговая решила разъяснить предпринимателю, что сдавать нулевой РСВ ему не надо. А сообщить это решила требованием.

Предприниматель ответил так: «Нулевой расчет по страховым взносам обязуюсь не сдавать».

Сопроводительное письмо к требованию о предоставлении документов в ИФНС — это пояснительный документ, который налогоплательщик готовит и передает налоговикам. Некоторые такие разъяснения составляют исключительно в электронном формате при обмене налоговыми сведениями через телекоммуникационные каналы связи.

Сопроводительные письма: что это и зачем их просит ИФНС

Сопроводительное письмо представляет собой бумагу, в которой перечисляются направленные материалы и пояснения к ним. Такое дополнение существенно облегчает взаимодействие налоговой службы с налогоплательщиками, поскольку:

- перечень направленных материалов позволяет избежать возможных недопониманий относительно полноты комплекта бумаг;

- работникам канцелярии проще зарегистрировать входящую корреспонденцию, а у налоговиков не возникнут вопросы относительно цели предоставления тех или иных документов;

- бумаги быстрее дойдут до адресата.

Существующим законодательством не установлена унифицированная форма сопроводительного письма. Но существуют нормативные акты, на которые необходимо опираться при осуществлении документооборота с ИФНС. Это приказ ФНС России от 08.07.2019 № ММВ-7-19/343@ и «Методические рекомендации по организации электронного документооборота. », утвержденные приказом ФНС РФ № ММВ-7-6/196@ от 13.06.2013.

Помимо этого, есть форматы, утвержденные исключительно для обмена сообщениями через телекоммуникационные каналы связи. Приложением № 5 к приказу ФНС от 19.10.2018 № ММВ-7-6/602@ утвержден образец сопроводительного письма в налоговую к доверенности на сдачу электронной отчетности, который автоматически передается при сдаче налоговых деклараций по доверенности через ЭДО. Найти такое информационное сообщение в традиционном письменном формате не удастся, но оно и не нужно, поскольку разработано для проверки полномочий лиц, передающих отчетность за налогоплательщиков онлайн (см. письмо ФНС от 10.08.2016 № ГД-4-11/14578@).

Еще один пример исключительно электронного вида пояснений — образец сопроводительного письма к аудиторскому заключению в налоговую инспекцию, формат которого утвержден приказом ФНС от 18.01.2017 № ММВ-7-6/16@. Как уточняет Минфин в информационном сообщении от 25.12.2019 № ИС-учет-21, аудиторское заключение в онлайн-виде направляется вместе с сопроводительным документом, но если вы сдаете его на бумаге, дополнительно уточнения по утвержденному формату не понадобятся.

Какие документы нуждаются в письменном сопровождении

По общему правилу, письмо прикладывают к тем бумагам для ИФНС, в которых не указаны сведения об отправителе и получателе.

Но существуют и такие документы, которые разрешено отправлять без пояснений. Среди них первичные налоговые декларации без приложений. Предоставление таких деклараций обосновано определенными законодательными нормами, поэтому пояснение причин их отправки не требуется. Кроме того, в них содержатся сведения об отправителе и получателе. Если первичная декларация содержит какие-либо приложения, сопровождение прикреплять обязательно.

Без письменного сопровождения направляют и жалобы в вышестоящие инстанции на действия ИФНС. Такие отправления в обязательном порядке содержат сведения об отправителе и получателе, а также перечень предоставленных бумаг.

Сопровод к уточненной налоговой декларации

Сопроводительное письмо обязательно составляется при подаче уточненной налоговой декларации. В КонсультантПлюс есть подробное руководство, которое поможет оформить и сдать ее. Используйте его бесплатно.

Правила составления

Унифицированная форма сопровождения законодательно не установлена, но существуют правила его составления, выработанные на практике. В шапке оно должно содержать следующие реквизиты:

- наименование налоговой инспекции и, при необходимости, Ф.И.О. сотрудника, которому направляются документы;

- наименование и адрес отправителя;

- номер и дату запроса, в ответ на который высылается пояснение;

- заголовок.

Предлагаем разработанный с экспертами образец шапки письма в налоговую, соответствующий правилам подготовки деловой документации.

- обращение к конкретному сотруднику ИФНС или к инспекции;

- текст;

- перечень приложенных материалов с количеством листов и экземпляров;

- должность отправителя, его фамилию и инициалы, подпись;

- Ф.И.О., телефон и электронную почту составителя.

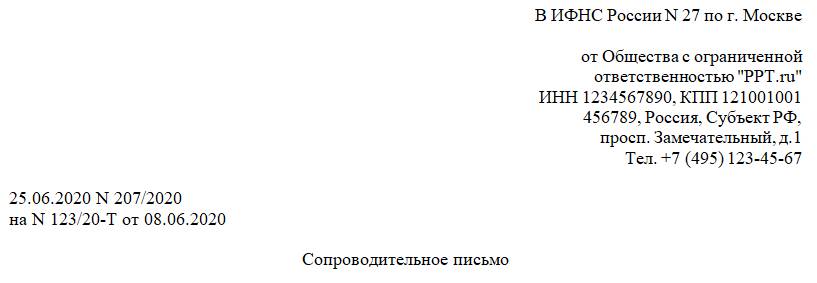

Ниже представлен образец, как написать сопроводительное письмо в налоговую в ответ на требование, с учетом требований ИФНС.

В ИФНС России № 27 по г. Москве

от Общества с ограниченной

ИНН 1234567890, КПП 121001001

456789, Россия, Субъект РФ,

просп. Замечательный, д. 1

Тел. +7 (495) 123-45-67

на № 123/20-Т от 08.06.2020

Общество с ограниченной ответственностью «PPT.ru» в ответ на требование ИФНС России № 27 по г. Москве от 08.06.2020 № 123/20-Т направляет следующие документы:

Договор подряда № 12-C/2019 от 17.12.2019 (копия)

Акт о приемке выполненных работ № 1 от 30.03.2020 к договору подряда № 12-C/2019 от 17.12.2019 (копия)

Счет-фактура от 05.03.2020 № 45 (копия)

Счет-фактура от 16.03.2020 № 60 (копия)

Счет-фактура от 19.03.2020 № 64 (копия)

Счет-фактура от 23.03.2020 № 67 (копия)

Счет-фактура от 25.03.2020 № 71 (копия)

Счет-фактура от 27.03.2020 № 86 (копия)

Общее количество листов документов

Копии документов, предоставляемых по требованию от 08.06.2020 № 123/20-Т, на 14 листах.

Генеральный директор ООО «PPT.ru» Петров /П.П. Петров/

Текст послания составляется в зависимости от того, с какой целью оно готовится. Например, если в нем содержится опись документов, рекомендуется начать его с фраз: «По вашему запросу направляем …», «Направляем в ваш адрес…» и т. п.

Если обращение направляют конкретному сотруднику налоговой службы, слова «Вам», «Вашему» пишутся с заглавной буквы. Если направляется уточненная декларация, то в послании стоит пояснить причину уточнений. Например, ошибка в расчетах.

В ответе на запросы о пояснении каких-либо спорных моментов, выявленных в ходе камеральной проверки, стоит доходчиво, но кратко дать ответы на вопросы, заданные налоговиками.

В каком виде предоставить сопровождение

Сопровождение составляют в бумажном или электронном виде. В электронном формате послания обычно направляют вместе с остальной документацией по ТКС. В обязательном порядке это надо делать с пояснениями по НДС.

Запрос в налоговую инспекцию о применении УСН — это письменное обращение с просьбой подтвердить поставщику применение спецрежима.

Когда понадобится подтвердить применение УСН

Для всех организаций и предпринимателей по умолчанию установлен один режим — ОСНО, или общая система налогообложения. Когда налогоплательщик регистрирует юридическое лицо или ИП, он автоматически попадает под ОСНО. Для перехода на упрощенную систему налогообложения необходимо подать специальное заявление 26.2-1.

По правилам форму КНД 11550001 (заявку 26.2-1) готовят в трех экземплярах: один — для налоговой, остальные с отметками ИФНС возвращают заявителю. Но иногда налогоплательщики подают только одну форму, и никаких подтверждений о применении УСН у них не остается.

В некоторых случаях поставщикам потребуется подтвердить работу на упрощенной системе налогообложения. Поставщики на УСН вправе участвовать в закупках наравне с остальными организациями (п. 4 ст. 3 44-ФЗ). Никаких исключений для них как неплательщиков НДС не предусмотрено — цена контракта не уменьшается. Заказчик обязан рассчитывать НМЦК таким образом, чтобы в ней учитывались все ценообразующие факторы, в том числе и налоговые сборы (письмо Минфина №24-01-07/34829 от 15.05.2019). Контракт заключается по требованиям извещения и предложениям поставщика — по той цене, которую предложил исполнитель. Цена является твердой и не меняется в процессе исполнения контракта. Заказчик оплачивает товары, работы и услуги по цене победителя, независимо от применяемой исполнителем системы налогообложения.

Заказчики по 44-ФЗ не включают сведения о применяемом налоговом режиме в список обязательных документов закупки. Поставщики предоставляют подтверждающий документ по желанию. А вот в закупках по 223-ФЗ иная ситуация. Если заказчик включил такое условие в закупочную документацию, поставщик обязан подтвердить применяемый налоговый режим. Исполнитель прикладывает к заявке документ-основание: заявку 26.2-1 с отметкой ИФНС или подтверждение о применении УСН от территориальной инспекции.

Материалы КонсультантПлюс по закупкам помогут все сделать правильно.

Воспользуйтесь ими БЕСПЛАТНО.

Как составить обращение в ИФНС

Поставщик формирует запрос о подтверждении упрощенки в свободной форме. Унифицированного бланка для такой заявки не предусмотрено. В письменном обращении рекомендуется указать:

- Название организации или Ф.И.О. заявителя ИП.

- Адрес местонахождения, а для ИП — адрес регистрации. Контактную информацию.

- Суть запроса: ИП или организация перешли на упрощенку, подавали заявление по форме 26.2-1 и налоговую декларацию УСН. Необходимо получить документальное подтверждение о переходе.

Варианты передачи письма в ИФНС — лично или по почте. Если передаете по почте или курьером, то только заказным письмом с уведомлением о вручении и описью вложений. Только так у отправителя появятся отметка о вручении.

Это рекомендуемый образец запроса в налоговую о системе налогообложения: заполните его и передайте в ИФНС.

Начальнику ИФНС России по г. ___________

Исходящий № __________ от ____________ (наименование организации, ИНН, КПП, адрес местонахождения, контактный телефон)

Согласно ст. ст. 346.12, 346.13 Налогового кодекса Российской Федерации с __________________20____г. наша организация перешла/переходит на упрощенную

систему налогообложения в соответствии с заявлением (уведомлением) от _____________________20___г.

В связи с этим просим выдать информационное письмо о применении упрощенной системы налогообложения.

_____________________ ________________ __________________

(Должность руководителя) (Подпись) (Ф.И.О., полностью)

Что ответит налоговая

ИФНС подтвердит переход на упрощенку в ответном документе в течение 30 дней. Подтверждение составляют по унифицированной форме 26.2-7 (утв. приказом ФНС №ММВ-7-3/829@ от 02.11.2012). В ответном письме ФНС подтверждает переход организации или ИП на упрощенную систему налогообложения с указанием даты получения заявления на переход и даты подачи налоговой декларации УСН.

Если заказчик в извещение запросил подтверждение применения упрощенной системы налогообложения, поставщик вправе предоставить копию этого письма в составе заявки как документ соответствия.

Читайте также: