Темп роста налоговых доходов формула

Опубликовано: 27.04.2024

Добыча нефти характеризуется следующими данными:

| Годы | Добыча нефти, тыс. т |

|---|---|

| 1-ый | 150 |

| 2-ой | 210 |

| 3-ий | 248 |

| 4-ый | 286 |

| 5-ый | 320 |

| 6-ой | 337 |

Произвести анализ ряда динамики по:

1) показателям, характеризующим рост добычи нефти (на цепной и базисной основе): абсолютный прирост, темпы роста и прироста (по годам к базисному году); результаты расчетов изложить в табличной форме;

2) средний уровень и среднегодовой темп ряда динамики;

3) показать взаимосвязь между цепными и базисными показателями.

Решение:

Абсолютный прирост цепной (Δyц) – это разность между текущим уровнем ряда и предыдущим:

Так, во 2-ом г. прирост добычи нефти в сравнении с первым годом составит:

= 210 – 150 = 60 тыс. т.

В 3-ем году прирост добычи нефти в сравнении со 2-м годом составит:

Δyц 3-й год = 248 – 210 = 38 тыс. т.

Аналогично исчисляются абсолютные приросты за последующие годы. Результаты расчётов занесём в таблицу.

Абсолютный прирост базисный (Δyб) – это разность между текущим уровнем ряда и уровнем ряда, выбранным за базу сравнения:

Так как в задании не указано, какой год взять в качестве базисного года, по умолчанию будем считать базисным 1-й год.

Абсолютный прирост базисный во 2-ом г. совпадает с цепным абсолютным приростом в этом году:

Δyб = 210 – 150 = 60 тыс. т

в 3-ем году базисный абсолютный прирост равен:

Δyб = y3 – y2 = 248 – 150 = 98 тыс. т и т.д (гр. 3 расчётной таблицы).

Темп роста (Тр) – отношение уровней ряда динамики, которое выражается в коэффициентах и процентах.

Цепной темп роста исчисляют отношением текущего уровня к предыдущему:

(гр. 5 расчётной таблицы);

базисный – отношением каждого последующего уровня к одному и тому же уровню, принятому за базу сравнения:

(гр. 4 расчётной таблицы).

Темп прироста (Тпр) так же может быть цепной или базисный.

Цепной рассчитывается как отношение абсолютного прироста к предыдущему уровню ряда динамики:

Базисный темп прироста рассчитывается как отношение абсолютного прироста к базисному уровню ряда динамики:

Если предварительно был вычислен темп роста, то темп прироста можно рассчитать как разность между темпами роста и единицей, если темпы роста выражены в коэффициентах:

или как разность между темпами роста и 100%, если темпы роста выражены в процентах:

Тпр= Тр – 100% (гр. 6 и 7 расчётной таблицы).

| Годы | Добыча нефти, тыс. т | Абсолютный прирост базисный, тыс. т | Абсолютный прирост цепной, тыс. т | Темп роста базисный, % | Темп роста цепной, % | Темп прироста базисный, % | Темп прироста цепной, % |

|---|---|---|---|---|---|---|---|

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1-ый | 150 | 0 | - | 100,00 | - | - | - |

| 2-ой | 210 | 60 | 60 | 140,00 | 140,0 | 40,00 | 40,0 |

| 3-ий | 248 | 98 | 38 | 165,33 | 118,1 | 65,33 | 18,1 |

| 4-ый | 286 | 136 | 38 | 190,67 | 115,3 | 90,67 | 15,3 |

| 5-ый | 320 | 170 | 34 | 213,33 | 111,9 | 113,33 | 11,9 |

| 6-ой | 337 | 187 | 17 | 224,67 | 105,3 | 124,67 | 5,3 |

Из таблицы видно, что добыча нефти росла от года к году. Однако прирост добычи с каждым годом становился меньше.

2) Средний уровень ряда определяется в данном случае по формуле средней арифметической простой, где в числителе сумма уровней динамического ряда, а в знаменателе их число:

Среднегодовой темп роста ряда динамики рассчитывается по формуле средней геометрической

где ПТр – произведение цепных темпов роста (в коэффициентах),

– конечный базисный темп роста (в коэффициентах),

n – число темпов.

Среднегодовой темп прироста ряда динамики:

Добыча нефти ежегодно возрастала в среднем на 17,6%.

3) Между цепными и базисными темпами роста имеется взаимосвязь:

произведение цепных темпов роста (в коэффициентах) равно конечному базисному темпу роста.

Сумма цепных абсолютных приростов равна конечному базисному абсолютному приросту:

Выводы: С 1 по 6 годы добыча нефти росла от года к году. Объём добычи нефти за эти годы вырос на 124,7%, что в абсолютном выражении составило 187 т. Однако ежегодный прирост добычи с каждым годом снижался. В среднем добыча нефти ежегодно возрастала на 17,6%.

31 января 2020

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

С чего начать оценку финансовых результатов деятельности организации

Весомый блок в анализе финансового состояния предприятия – это оценка прибыльности его деятельности. Ее проводят, чтобы увидеть:

- насколько адекватны расходы организации при сложившемся уровне доходов;

- значимо ли влияние чистой прибыли в формировании собственного капитала;

- насколько эффективно используются активы и пассивы в привязке к прибыли;

- какие факторы препятствуют росту финансового результата.

По сути, в названных задачах мы обобщили этапы проведения анализа. К ним мы еще вернемся. А теперь расскажем, какими вопросами стоит задаться в начале исследования. Это будут такие:

- где взять информацию?

- за какой период делать расчеты?

- как сформулировать корректные выводы?

Где взять информацию? Чтобы проанализировать финансовые результаты компании, вам понадобятся отчет о финансовых результатах и бухгалтерский баланс. Отчет будет основным, так как именно он содержит четыре вида прибыли (убытка). В балансе под это отводится лишь одна строка.

За какой период делать расчеты? Если вы возьмете годовую финансовую отчетность, которая составлена по российскому формату, то анализом получится охватить максимум два года. Для, например, пятилетнего исследования, потребуются отчеты за четыре последовательных годовых периода.

Как сформулировать корректные выводы? Бытует заблуждение: финансовый анализ сводится, прежде всего, к расчету массы коэффициентов. А выводы – второстепенны и нормально, когда они строятся по принципу «Было столько, стало столько». В действительности, лучше рассчитать ограниченный набор показателей, но проникнуться их сутью и основательно разобраться, о чем говорят значения. Куча неосмысленных цифр – пустая трата времени аналитика.

Иногда проблема с пониманием и выводами кроется в нехватке общих познаний о том, как считается финансовый результат и каким он бывает. Давайте вспомним ключевые моменты этих вопросов.

Как посчитать финансовый результат деятельности предприятия

Вот несколько простых правил:

- финансовый результат деятельности предприятия – это разница между доходами и расходами. Если она положительна, то итог называется прибылью. Если отрицательна – убытком. Выходит, отождествлять прибыль с доходами, а убыток с расходами неверно. Это принципиально отличающиеся показатели;

- финансовый результат бывает разный. Все определяется тем, какие именно доходы и расходы вы берете в расчет. Например, если вообще все, то получите чистую прибыль (убыток). Если только по основным видам деятельности, то прибыль (убыток) от продаж. Иначе она именуется операционным результатом деятельности;

- предыдущие два правила не совсем подходят для расчета нераспределенной прибыли или непокрытого убытка из баланса. Там это уже не просто доходы за вычетом расходов. Это сумма чистой прибыли (убытка), которую предприятие накопило за весь период функционирования с учетом корректировки на некоторые операции. Например, на уменьшение по причине выплаты дивидендов;

- в большинстве случаев неверно отождествлять доходы и расходы с денежными притоками и оттоками. Значит, нельзя рассматривать финансовый результат как остаток денег на счетах и в кассе. Такое равенство иногда возможно лишь у организаций, которые пользуются кассовым методом признания доходов и расходов. О том, кому разрешается его использовать, написано в п. 4 и 5 ст. 6 Закона «О бухгалтерском учете».

На схеме мы показали, как называются виды финансового результата в российской отчетности и как они рассчитываются.

ОФР – отчет о финансовых результатах;

ББ – бухгалтерский баланс;

цифры в скобках – номера строк бухгалтерской отчетности

Рисунок. Виды финансовых результатов в российской отчетности

Оценка финансовых результатов: этапы и показатели

Важно понимать: в финансовом анализе нет жестко заданных правил. Это значит, что методику расчета и набор как исходных, так и итоговых показателей аналитик всегда выбирает сам. Поэтому наш подход – примерный. В нем мы ориентировались, прежде всего, на российскую отчетность. В ней нет готовых показателей маржинальной прибыли, EBITDA, NOPAT и т.п. Не будет их и в наших этапах и примерах.

Предлагаем пошаговую инструкцию, как сделать финансовый анализ предприятия в части финансовых результатов.

Этап 1. Провести горизонтальный анализ прибыли (убытка)

Суть горизонтального анализа в том, чтобы понять: как изменился финансовый результат по сравнению с предыдущим периодом. Вот некоторые его особенности:

- потребуется минимум два значения прибыли (убытка). Одно из них принимается как база для сравнения. Обычно это величина из самого раннего временного промежутка;

- рассчитываются либо абсолютные, либо относительные отклонения фактического уровня от базового. Для вычисления последних пригодятся формулы темпов роста и прироста. Смотрите их в таблице 1;

- абсолютные отклонения измеряются в той же единице, что и анализируемый показатель. В нашем случае это будут рубли. Относительные – либо в процентах, либо в долях;

- если показатель в базовом периоде равнялся нулю или имел другой знак, нежели в текущем, то темпы роста/прироста рассчитать либо не выйдет, либо они не будут иметь смысла. Для примера: в 2018 г. организация получила 1 млн руб. убытка, а в 2019 г. – 2 млн руб. прибыли. Темп прироста равен: 2 ÷ (-1) × 100% – 100% = -300%. Если трактовать буквально, то выйдет так: финансовый результат за год уменьшился на 300%. Согласитесь, это глупость;

- характер изменения (позитивный, негативный) зависит не от знака полученного отклонения. Он определяется смыслом самого показателя. Например, для доходов или прибыли важен рост и, значит, положительные величины отклонений. Для расходов и убытков, наоборот, – отрицательные.

Таблица 1. Формулы отклонений для горизонтального анализа

Название показателя

N0, N1 – значения анализируемого показателя в базовом и текущем периодах

Этап 2. Выполнить вертикальный анализ финансовых результатов деятельности предприятия

Вертикальный анализ заключается в расчете удельного веса какого-либо показателя в общей сумме однородных величин. Иначе – это оценка структуры, при которой отдельный элемент соотносится с неким целым, частью которого он является.

Данный подход отличается особенностью для всех показателей из отчета о финансовых результатах, так как не сразу ясно, что считать тем целым, на которое будут делиться частные значения. Причина: отчет строится по принципу вычитания, а не суммирования в отличие от баланса.

Поэтому предлагаем реализовать вертикальный анализ по двум направлениям:

- для нераспределенной прибыли из баланса рассчитать ее долю в собственном капитале и/или в пассиве. Это позволит понять, насколько значим вклад накопленного результата в совокупную величину источников финансирования деятельности предприятия;

- для прочих видов прибыли из отчета о финансовых результатах соотнести их значение с доходами. Причем для валовой прибыли и от продаж рассчитать соотношение с выручкой. Для прибыли до налогообложения и чистой – с суммой выручки и прочих доходов. Обоснование: так сделаем сопоставление с теми доходами, которые принимали участие в расчете конкретного вида финансового результата. Что покажут эти вычисления? Какая сумма от заработанного дохода остается у предприятия на каждом этапе формирования прибыли. Косвенно это характеристика значительности расходной части, ведь чем меньше получится удельный вес, тем больше расходов приходится на каждый рубль дохода.

Важно помнить: вертикальный анализ лишен смысла для показателей убытка.

Вот формула для расчета удельного веса:

где Ni – значение конкретного показателя (часть);

∑Ni – величина общего показателя, в который Ni входит как составной элемент (целое).

Этап 3. Рассчитать показатели рентабельности

Абсолютные значения финансового результата имеют большой недостаток: низкая степень сравнимости с другими организациями. Это так, даже если исследуется финансовая отчетность предприятий одного вида деятельности. Например, у федеральной торговой сети рублевая прибыль запросто окажется в разы выше, чем у локального магазина. Однако ее соотношение с величиной активов, собственного капитала или выручки может показать иную картину – совсем не в пользу торгового гиганта.

Такие соотношения значений финансового результата с прочими показателями деятельности организации называются рентабельностью. Их несомненное преимущество – открывающаяся возможность сравнивать изначально несопоставимые абсолютные величины.

Вот несколько особенностей, которые характерны для таких относительных величин:

- есть базовая схема расчета. Ее суть: в числителе – всегда прибыль, в знаменателе – тот показатель, рентабельность которого рассчитывается. Чаще других это: активы, собственный капитал и выручка. Но ничто не мешает поставить в знаменатель только внеоборотные или оборотные активы, обязательства или заемные средства. Конкретные названия показателей определяются именно знаменателем. Например, рентабельность активов, собственного капитала, продаж и т.д.;

- какую именно прибыль использовать в числителе? Решайте сами. Чаще других используются чистая и от продаж;

- если в знаменателе формулы находится балансовый показатель, значит, берется его среднегодовое значение, а не просто величина на дату. Почему? Потому что прибыль из числителя – это финансовый результат, который получен за период. Неверно совмещать при расчете периодические и точечные значения. Разумный выход: превратить то, что сложилось на дату, в то, что было в среднем за год. Не самый точный, но самый простой способ для этого – суммировать половинки значений на начало и на конец года. Помните: в балансе все данные приводятся на конец периода, например, на 31.12.2019 г. Их можно расценить, как величину на начало следующего года, то есть на 01.01.2020 г.;

- в чем измеряется рентабельность? Стандартная практика – проценты. Реже – доли единиц. И совсем редко, но тоже приемлемо – рубли на рубль. Например, для рентабельности активов, рассчитанной по чистой прибыли и равной 10%, трактовка будет следующей: на каждый рубль, который вложили в активы, идет отдача в виде 10 копеек чистой прибыли;

- неверно называть рентабельностью те показатели, в числителе которых – убыток. Правильнее – убыточность. В данном случае не будет противоречия с исконным смыслом слова «рента».

Смотрите в таблице 2 формулы основных показателей рентабельности. Дальше в примере мы воспользуемся именно таким набором.

Таблица 2. Относительные показатели для оценки финансовых результатов

Статистическое изучение динамики социально-экономических явлений

Процессы и явления социально-экономической жизни общества, являющиеся предметом изучения статистики, находятся в постоянном движении и изменении. Для того, чтобы выявить тенденции и закономерности социально-экономического развития явлений, статистика строит особые ряды статистических показателей, которые называются рядами динамики (иногда их называют временными рядами), то есть ‑ это ряды изменяющихся во времени значений статистического показателя, расположенных в хронологическом порядке. В англоязычной литературе для временных рядов используется термин «time series». Ряды динамики получаются в результате сводки и обработки материалов периодического статистического наблюдения. Повторяющиеся во времени (по отчетным периодам) значения одноименных показателей в ходе статистической сводки систематизируются в хронологической последовательности. Значения показателя, составляющие ряд динамики, называются уровнями ряда.

Каждый ряд динамики характеризуется двумя параметрами: значениями времени и соответствующими им значениями уровней ряда. Уровни ряда обычно обозначаются «yt»: y1, y2 и т.д. В качестве показателя времени в рядах динамики могут указываться отдельные периоды (сутки, месяцы, кварталы, годы и т.д.) времени или определенные моменты (даты). Время в рядах динамики обозначается через «t».

Ряд динамики состоит из двух элементов:

1) уровня ряда (значения изучаемого показателя);

2) моментов (периодов) времени, когда фиксируется этот показатель.

Основные способы обработки рядов динамики:

1) укрупнение интервалов и расчет для них средних показателей;

2) сглаживание уровней способом скользящей средней;

3) выравнивание по аналитическим формулам.

Суть последнего способа заключается в том, что по эмпирическим данным находят теоретические (вероятностные) уровни, которые рассматриваются как некая функция времени.

Ряды динамики, как правило, представляют в виде таблицы или графически.

Ряды динамики могут быть классифицированы по следующим признакам:

В зависимости от способа выражения уровней ряды динамики подразделяются на ряды абсолютных, относительных и средних величин. При этом ряды динамики абсолютных величин рассматриваются как исходные, а ряды относительных и средних величин ‑ как производные.

Ряды динамики абсолютных величин наиболее полно характеризуют развитие процесса или явления, например, грузооборота транспорта, инвестиций в основной капитал, добычи топлива, уставного капитала коммерческих банков и т.д.

Ряды относительных величин могут характеризовать во времени темпы роста (или снижения) определенного показателя; изменение удельного веса того или иного показателя в совокупности или изменение показателей интенсивности отдельных явлений, например, удельного веса приватизированных предприятий в той или иной отрасли; производства продукции на душу населения; структуры инвестиций в основной капитал по отраслям экономики, индекса потребительских цен и т.д.

Ряды динамики средних величин служат для характеристики изменения уровня явления, отнесенного к единице совокупности, например: данные о среднегодовой численности занятых в экономике; о средней урожайности отдельных сельскохозяйственных культур, о средней заработной плате в отдельных отраслях и т.д.

В зависимости от характера временного параметра ряды динамики делятся на моментные и интервальные.

Уровни моментных рядов динамики характеризуют явление по состоянию на определенный момент времени.

Пример. Моментный ряд динамики, характеризующий численность персонала строительной фирмы на 1-е число каждого месяца за первое полугодие 2009 г., представлен в таблице 13.1.

Таблица 13.1 ‑ Численность персонала строительной фирмы на 1-е число каждого месяца за первое полугодие 2009 г

| Дата | 1.01 | 1.02 | 1.03 | 1.04 | 1.05 | 1.06 |

| Численность персонала, чел. | 780 | 810 | 880 | 930 | 940 | 970 |

Следует помнить, что моментные ряды абсолютных величин нельзя суммировать. Бессмысленно, например, складывать численность персонала по состоянию на 1 января, 1 февраля и т.д. Полученная сумма ничего не выражает, так как в ней многократно повторяются одни и те же единицы совокупности.

Ряд, в котором уровни характеризуют результат, накопленный или вновь произведенный за определенный интервал времени, называется интервальным.

Пример. Интервальный ряд динамики, представлен в таблице 13.2.

Таблица 13.2. ‑ Характеристика динамики объема розничного товарооборота

| Дата | 2004 | 2005 | 2006 | 2007 | 2008 |

| Товарооборот, млн. руб. | 28,3 | 31,9 | 38,3 | 42,3 | 45,2 |

Важное аналитическое отличие моментных рядов от интервальных состоит в том, что сумма уровней интервального ряда вполне реальный показатель, например, общий объем розничного товарооборота за 2004-2008 г.г.

В зависимости от расстояния между уровнями, ряды динамики подразделяются на ряды с равноотстоящими уровнями и не равноотстоящими уровнями во времени.

Ряды динамики следующих друг за другом периодов или следующих через определенные промежутки дат называются равноотстоящими, пример (табл. 13.1 и табл. 13.2).

Если же в рядах даются прерывающиеся периоды или неравномерные промежутки между датами, то ряды называются не равноотстоящими, пример(табл. 13.3).

Пример. Рядом динамики с не равноотстоящими уровнями во времени может служить объем экспорта продукции предприятия, представленный в таблице 13.3.

Таблица 13.3. – Динамика объема экспорта продукции предприятия

| Годы | 1993 | 1996 | 1998 | 2000 | 2004 |

| Объем экспорта, млн. долл. | 1110 | 1220 | 1320 | 1450 | 1640 |

По числу показателей можно выделить изолированные (одномерные) и комплексные (многомерные) ряды динамики.

Если ведется анализ во времени одного показателя ряда, то ряд динамики изолированный (например, данные о производстве газа по годам). В многомерном ряду представлена динамика нескольких показателей, характеризующих одно явление.

Сопоставимость уровней и смыкание рядов динамики

Важнейшим условием правильного построения рядов динамики является сопоставимость всех входящих в него уровней. Данное условие решается либо в процессе сбора и обработки данных, либо путем их пересчета.

Рассмотрим основные причины несопоставимости уровней ряда динамики.

Несопоставимость уровней ряда может возникнуть вследствие изменения единиц измерения и единиц счета.

Пример. Нельзя сравнивать и анализировать цифры о производстве тканей, если за одни годы оно дано в погонных метрах, а за другие ‑ в квадратных метрах.

На сопоставимость уровней ряда динамики непосредственно влияет методология учета или расчета показателей.

Например, если в одни годы среднюю урожайность считали с засеянной площади, а в другие ‑ с убранной, то такие уровни будут несопоставимы.

В процессе развития во времени, прежде всего, происходят количественные измерения явлений, а затем на определенных ступенях совершаются качественные скачки, приводящие к изменению закономерностей явления. Поэтому научный подход к изучению рядов динамики заключается в том, чтобы ряды, охватывающие большие периоды времени, разделять на такие, которые бы объединяли лишь однокачественные периоды развития совокупности, характеризующейся одной закономерностью развития.

Важно также, чтобы в ряду динамики интервалы или моменты, по которым определены уровни, имели одинаковый экономический смысл.

Например, при изучении роста поголовья скота бессмысленно сравнивать цифры поголовья по состоянию на 1 октября с данными 1 января, так как первая цифра включает не только скот, оставшийся на зимовку, но и предназначенный к убою, а вторая цифра включает только скот, оставленный на зимовку. Уровни ряда динамики могут оказаться несопоставимыми по кругу охватываемых объектов вследствие перехода ряда объектов из одного подчинения в другое.

Несопоставимость уровней ряда может возникнуть вследствие изменений территориальных границ областей, районов и так далее.

Для того, чтобы привести уровни ряда динамики к сопоставимому виду, иногда приходится прибегать к приему, который носит название смыкание рядов динамики. Под смыканием понимают объединение в один ряд (более длинный) двух или нескольких рядов динамики, уровни которых являются несопоставимыми. Для осуществления смыкания необходимо, чтобы для одного из периодов (переходного) имелись данные, исчисленные по разной методологии (или в разных границах).

Пример. Предположим, что в N-ом регионе имеются данные об общем объеме оборота розничной торговли за 2013-2015 гг. в фактически действующих ценах, и за 2015-2018 гг. ‑ в сопоставимых ценах (табл. 13.4.).

Таблица 13.4 ‑ Динамика общего объема оборота розничной торговли (млрд. руб.) цифры условные

Как рассчитать темп роста и прироста?

Темп роста - это прирост какой-либо изучаемой величины за один временной период (обычно применяется к году).

Темп прироста - это прирост какой либо изучаемой величины за один временной период за вычетом 100%.

Темп роста и темп прироста измеряются в процентах и являются относительными величинами. Темп роста - всегда величина положительная, темп прироста может быть отрицательным. Темп прироста равен темп роста минус 100%.

Теперь рассмотрим расчет темпа роста и темпа прироста более подробно.

Помогу разобраться с расчетами темпа роста и прироста ОНЛАЙН ЗДЕСЬ

Расчет темпа роста и прироста

Для наглядности СКАЧАЙТЕ ФАЙЛ РАСЧЕТА, в котором отражен расчет: темп роста и темп прироста. Обратите внимание: на первом листе книги файла расчетов представлен расчет, а на втором листе книги файла расчетов - формулы расчета темпа роста и прироста.

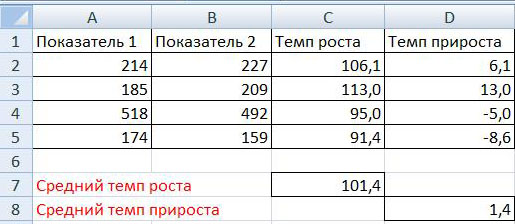

На рисунке представлен пример расчета темпа роста и прироста:

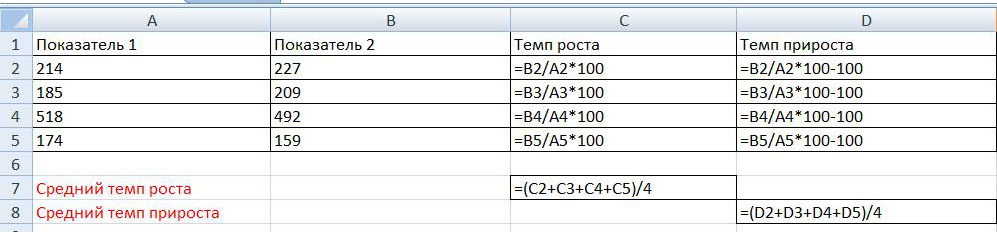

Для наглядности на рисунке ниже приведен этот же пример, только с открытыми формулами:

На рисунке видно, что определение темпа роста осуществляется путем деления Показателя 2 на Показатель 1 и умножения на 100%. При этом темп прироста равен: деление показателя 2 на показатель 1 умножение на 100% и минус 100%, то есть темп прироста равен темп роста минус 100%.

Расчет средних темпов роста и прироста

Так же на рисунках указано как рассчитывается средний темп роста и средний темп прироста. Для определения среднего темпа роста необходимо сложить показатели за все четыре периоды и разделить полученную сумму на количество периодов, то есть на 4. Аналогично рассчитывается средний темп прироста - сумма темпов прироста за все периоды делится на количество периодов.

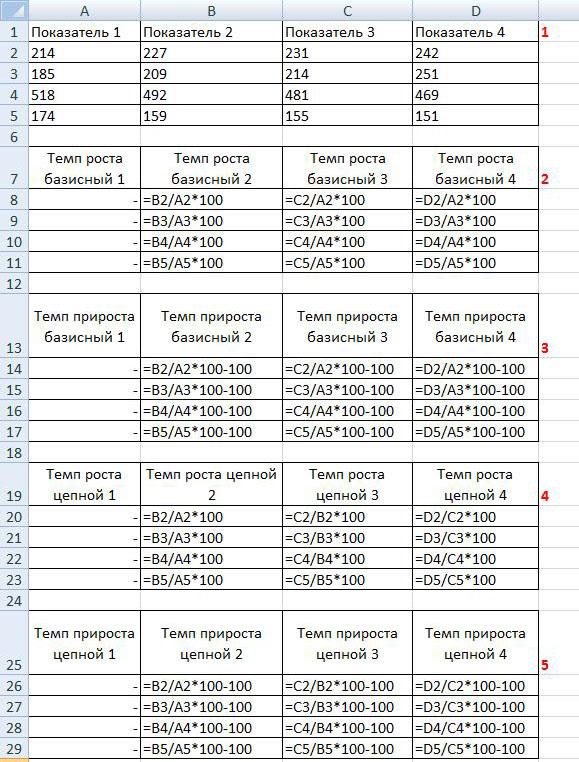

Расчет базисного темпа роста и базисного темпа прироста

Для наглядности СКАЧАЙТЕ ФАЙЛ РАСЧЕТА, в котором отражен расчет: базисный темп роста, базисный темп прироста, цепной темп роста, цепной темп прироста. Обратите внимание: на первом листе книги файла расчетов представлен расчет, а на втором листе книги файла расчетов - формулы расчета темпа роста и прироста.

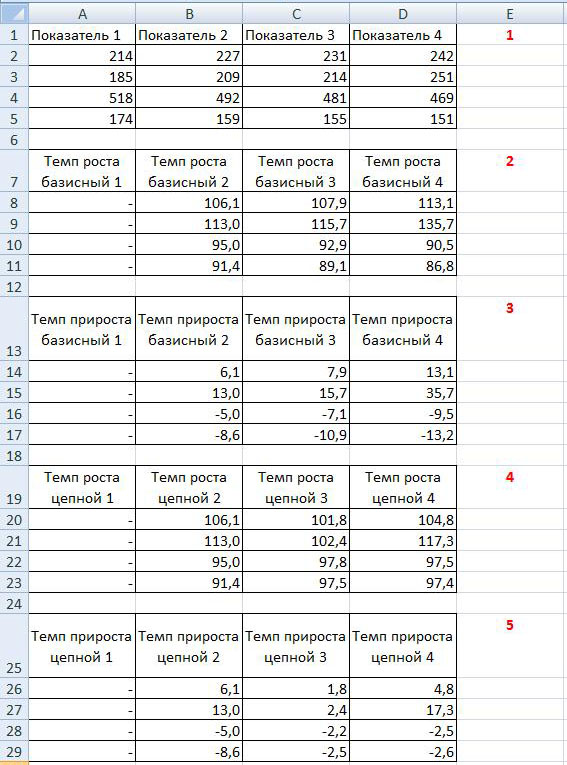

На рисунке ниже представлен расчет базисного темпа роста и прироста (таблицы 2 и 3):

Расчет базисного темпа роста заключается в том, что необходимо произвести расчет темпов роста всех показателей. Обратите внимание, что тем роста (прироста) первого показателя рассчитать нельзя.

В примере за базисный показатель принят Показатель 1, поэтому базисный темп роста или базисный темп прироста рассчитывается исходя из этого положения, то есть при расчете базисного темпа роста Показатель 2 делим на Показатель 1 и умножаем на 100, далее Показатель 3 делим на Показатель 1 и умножаем на 100, далее Показатель 3 делим на Показатель 1 и умножаем на 100, при расчете базисного темпа прироста из каждого показателя базисного темпа роста вычитаем 100.

Расчет цепного темпа роста и цепного темпа прироста

На рисунке выше представлен расчет базисного темпа роста и прироста (таблицы 4 и 5).

Расчет цепного темпа роста заключается в том, что необходимо произвести расчет темпов роста всех показателей. Обратите внимание, что тем роста (прироста) первого показателя рассчитать нельзя. В отличие от базисного темпа роста или прироста, цепной темп роста или прироста рассчитывается из текущего и предыдущего показателя.

То есть цепной темп роста или цепной темп прироста рассчитывается следующим образом: Показатель 2 делим на Показатель 1 и умножаем на 100, далее Показатель 3 делим на Показатель 2 и умножаем на 100, далее Показатель 4 делим на Показатель 3 и умножаем на 100, при расчете цепного темпа прироста из каждого показателя цепного темпа роста вычитаем 100.

Для того, чтобы закрепить полученную информацию, обратите внимание на рисунок ниже, в котором отражены формулы расчета: базисный темп роста, базисный темп прироста, цепной темп роста, цепной темп прироста:

Обратите внимание, что при расчете базисного и цепного показателей, значения базисного и цепного темпов роста и прироста равны, так как при избрании в качестве базисного показателя первого из ряда, они рассчитываются одинаково.

Чтобы определить темпы роста доходов и роста расходов по бухгалтерской отчетности, понадобится Отчет о прибылях и убытках (форма, утвержденная Приказом Минфина России от 02.07.2010 N 66н) за последний отчетный период. В нем помимо данных за отчетный период указываются данные за аналогичный период предыдущего года.

Обратите внимание!

Темпы роста доходов и расходов можно сравнить как по данным отчетности за предшествующий год, так и на основе промежуточной отчетности, составляемой в текущем году. Подробнее об этом см. разд. 9.2.4.2 "Расчетный период".

В настоящем разделе применение этого критерия рассматривается на примере годовой отчетности.

Начиная с составления годовой бухгалтерской отчетности за 2011 г. применяются формы, утвержденные Приказом Минфина России от 02.07.2010 N 66н. Причем согласно разъяснениям контролирующих органов эти формы следует применять и при составлении промежуточной бухгалтерской отчетности за 2011 г. (Письма Минфина России от 24.01.2011 N 07-02-18/01, ФНС России от 12.07.2011 N ЕД-4-3/11207@, от 18.04.2011 N КЕ-4-3/6116).

В 2011 г. для определения темпа роста доходов и расходов использовались данные Отчета о прибылях и убытках за 2010 г., составленного по форме N 2, рекомендованной Приказом Минфина России от 22.07.2003 N 67н.

Из отчета мы выбираем выручку и расходы по обычным видам деятельности (абз. 1 п. 4 Общедоступных критериев оценки риска).

Обратите внимание!

Не все специалисты согласны с тем, что для расчета темпов роста расходов и доходов используются только доходы от реализации товаров (работ, услуг) и расходы, связанные с производством и реализацией.

Есть мнение, что, поскольку порядок определения и классификации расходов (доходов) в бухгалтерском и налоговом учете различается, для расчета темпов роста следует использовать общие доходы и расходы организации (см. статью "О подходах к оценке критериев риска совершения налоговых правонарушений в налоговых инспекциях" ("Налоговый вестник", 2009, N 3)).

Полагаем, что такой подход не учитывает прямое указание абз. 1 п. 4 Общедоступных критериев оценки рисков.

Формулу темпа роста доходов можно представить следующим образом:

ТДб = ВРап / ВРпп x 100%,

где ТДб - темп роста доходов по данным бухгалтерской отчетности;

ВРап - выручка от реализации, отражаемая по строке 2110 формы Отчета о прибылях и убытках за отчетный период;

ВРпп - выручка от реализации, отражаемая по строке 2110 формы Отчета о прибылях и убытках за период, предшествующий отчетному.

Формула темпа роста расходов может иметь такой вид:

ТРб = (СТРУап + КРап + УРап) / (СТРУпп + КРпп + УРпп) x 100%,

где ТРб - темп роста расходов по данным бухгалтерской отчетности;

СТРУап - себестоимость продаж, отражаемая по строке 2120 формы Отчета о прибылях и убытках за анализируемый период;

КРап - коммерческие расходы, отражаемые по строке 2210 формы Отчета о прибылях и убытках за анализируемый период;

УРап - управленческие расходы, отражаемые по строке 2220 формы Отчета о прибылях и убытках за анализируемый период;

СТРУпп - себестоимость продаж, отражаемая по строке 2120 формы Отчета о прибылях и убытках за период, предшествующий анализируемому периоду;

КРпп - коммерческие расходы, отражаемые по строке 2210 формы Отчета о прибылях и убытках за период, предшествующий анализируемому периоду;

УРпп - управленческие расходы, отражаемые по строке 2220 формы Отчета о прибылях и убытках за период, предшествующий анализируемому периоду.

ПРИМЕР

Расчета темпа роста доходов и темпа роста расходов по бухгалтерской отчетности

Ситуация

Согласно отчету о прибылях и убытках за 2011 г. выручка организации "Альфа" от продажи товаров (работ, услуг) составила 75 348 546 руб.

В свою очередь, себестоимость проданных товаров (работ, услуг) составила 67 549 567 руб. Коммерческие расходы отражены в размере 136 647 руб., управленческие расходы - в сумме 25 446 руб.

За 2010 г. выручка от продажи товаров (работ, услуг) составила 70 636 454 руб.

При этом себестоимость проданных товаров (работ, услуг) за 2010 г. составила 65 675 347 руб. Коммерческие расходы отражены в размере 96 413 руб., управленческие расходы - в сумме 20 549 руб.

Решение

1. Для начала определим темп роста доходов.

Он составит 107% ((75 348 546 руб. / 70 636 454 руб.) x 100%).

2. Теперь определим темп роста расходов.

Он составит 103% ((67 549 567 руб. + 136 647 руб. + 25 446 руб.) / (65 675 347 руб. + 96 413 руб. + 20 549 руб.) x 100%).

Отметим, что сопоставление темпов роста доходов (расходов) может производиться не только за два года. Ведь одной из целей сравнения является выявление тенденций в деятельности налогоплательщика. Поэтому при планировании проверок налоговики могут проанализировать показатели за три, четыре года и более. Темпы роста доходов (расходов) за все прошедшие периоды определяются в аналогичном порядке.

Читайте также: