Расчеты с самозанятыми проводки в бухучете

Опубликовано: 20.09.2024

- Бухгалтерия

- Самозанятые

Читатель спрашивает: «Можно ли учитывать оплату самозанятому как расходы, чтобы уменьшить налоговую базу и сумму налога?»

Да, можно, если есть чек от самозанятого

Компания может учесть оплату самозанятому в расходах, только если у нее будет чек от самозанятого.

Самозанятый должен сформировать чек в приложении «Мой налог» и передать его компании-заказчику. В чеке должны быть указаны:

Этот чек — подтверждение расходов компании.

Как самозанятый передает чек?

Вы можете хранить чеки в бумажном или электронном виде, они имеют одинаковую силу.

Когда самозанятый должен передать чек?

Если вы платите самозанятому наличными или рассчитываетесь по карте через терминал, он обязан сразу выдать вам чек.

Если отправляете перевод с расчетного счета, у самозанятого есть больше времени на передачу чека. Самозанятый обязан его выдать до 9-го числа месяца, следующего за тем, в котором вы перевели деньги.

Можно ли учесть расходы на основании актов?

Вы можете учитывать расходы только на основании чеков. Акты можно оформлять, но они будут лишь дополнением к чеку. Это налоговая дополнительно разъяснила в письме № СД-4-3/2899 от от 20.02.2019.

Нужно ли заключать договор, чтобы учесть оплату в расходах?

Для учета расходов у вас обязательно должен быть чек, его достаточно. Договор — дополнение к чеку. Вы должны его заключить, как и при любой работе с контрагентами, но сам по себе договор не будет основанием для учета расходов.

Вы можете заключить договор с самозанятым устно, в простой письменной или нотариальной форме.

Для простых услуг письменный договор не нужен, можно договориться на словах и сразу оплатить. Факт устного договора подтверждается оплатой. Например, вы покупаете у самозанятого набор пирожных для корпоративного праздника: сразу оплатили и забрали пирожные.

Если самозанятый оказывает более сложные услуги, лучше заключить договор. Например, перевозит груз или продвигает компанию в соцсетях. Договор — это ваша защита. Он поможет доказать свою правоту в суде, если пойдет не так.

В договоре вы можете прописать все важные условия сделки: обязанности и ответственность сторон, сроки, порядок оплаты. Рекомендуем прописать штрафные санкции, если самозанятый утратит свой статус и не сообщит об этом.

Эксперты ответят на ваш вопрос

Эксперты Тинькофф отвечают на вопросы читателей по налогообложению, законам, трудовым спорам и другим проблемам в бизнесе. Чтобы мы разобрали вашу ситуацию в нашем блоге, пишите на secrets@tinkoff.ru.

Нужно ли проверять статус самозанятого?

Самозанятый может быть индивидуальным предпринимателем или физлицом.

Если вы работаете с ИП, статус проверять не нужно.

Если самозанятый — физлицо, то лучше проверять его статус перед тем, как переводить деньги. Он может утратить этот статус, а вы этого не узнаете. В таком случае вы переведете деньги физлицу, а значит, придется начислять НДФЛ и страховые взносы.

Проверить статус можно двумя способами:

- Запросить у физлица выписку из приложения «Мой налог». В ней вы увидите актуальную информацию о регистрации лица в качестве самозанятого.

- Проверить факт регистрации на сайте ФНС. Нужно указать ИНН самозанятого и дату, которая интересует.

Что делать, если вы вернули деньги самозанятому и аннулировали чек?

Вам будет нужно скорректировать расходы, которые учитываются при расчете налогов. Порядок корректировки зависит от вашего режима налогообложения.

ОТРАЖАЕМ В УЧЁТЕ УСЛУГИ САМОЗАНЯТЫХ

С развитием системы налогообложения «Налог на профессиональный доход (НПД)» все чаще бухгалтерам приходится отражать в учете поступление товаров, работ, услуг от самозанятых. Нормативный документ - Федеральный закон 422-ФЗ.

Другую категорию замозанятых (няни, репетиторы, сиделки и т.п.), сегодня не рассматривать не будем.

Итак, основные правила по таким операциям.

ПРЕДВАРИТЕЛЬНЫЕ МЕРОПРИЯТИЯ

Проверяем статус самозанятого на сайте Налог на профессиональный доход

Убеждаемся, что он не был сотрудником нашей организации (ее подразделения) в последние два года. В идеале он не должен быть и сотрудником фирмы, которая входит в группу компаний, ведущих к одному выгодоприобретателю (по мнению ФНС).

Также убеждаемся, что то, что нам предлагается приобрести, можно производить/осуществлять в рамках НПД.

Помним, что в соответствии с ГК РФ сделка с самозанятым может быть заключена как в устной, так и в письменной форме (простой или нотариальной).

Но письменный договор может не оформляться, если исполнитель (плательщик НПД) приступил к исполнению сделки сразу после ее заключения.

Расходы отражаются в бухгалтерском и налоговом учете по общим правилам. Никаких особенностей здесь нет.

А документооборот имеет свои нюансы.

Обязательный документ для подтверждения налоговых расходов – чек (Письмо ФНС РФ от 20.02.2019 № СД-4-3/2899@).

Чек может быть как электронным, так и бумажным, и он должен содержать наименование товаров, работ, услуги и ИНН покупателя. Этот тот специальный чек, который формирует самозанятый с использованием программного продукта «мой налог».

Вторым (дополнительным) документом для налогового учета может служить акт оказания услуг. Но именно для НПД акт не может быть единственным самостоятельным расходным документом. При этой системе налогообложения главный документ – чек.

Именно при наличии чека признаются расходы и фиксируется право покупателя не начислять страховые взносы и не удерживать НДФЛ при расчете с продавцом – самозанятым. Об этом – письма ФНС РФ от 20.02.2019 № СД-4-3/2899@ и Минфина РФ от 26.03.2020 № 03-11-11/24008.

В какие сроки самозанятый должен выдавать чек?

При наличном расчете – сразу в момент расчета.

При безналичном расчете – по позднее 9-го числа месяца, следующего за месяцем, в котором произведены расчеты.

И это не очень приятный момент.

Например, услуги оказаны в сентябре 2020 года. Оплата прошла по банку также в сентябре. Чек датирован 8-м октября 2020 года.

Расходы нужно отражать октябрем (по дате чека), а это уже другой отчетный период. Конечно, ничто не мешает исполнителю выдать чек раньше, не затягивая этот процесс до 9-го числа следующего месяца.

Возможно, вам придется проявить активность и предусмотрительность, заранее попросив исполнителя об этом.

В ЗАКЛЮЧЕНИЕ НАПОМНИМ:

заполняя данные контрагента-самозанятого в 1С, выбираем статус «физическое лицо», далее заполняем в привычном порядке.

Счет расчетов с самозанятыми (60,76) необходимо зафиксировать в учетной политике. Мы рекомендуем использовать субсчет 76.09 «Прочие расчеты с разными дебиторами и кредиторами», чтобы видеть взаиморасчеты с этой категорией контрагентов обособленно.

При оформлении платежного поручения в адрес самозанятого следует выбирать вид операции «прочие списание». Ведь только в этом случае в документе 1С будет доступно поле для указания кода дохода в адрес физического лица для исполнительного производства. В нашем случае это код «1».

А у вас возникают сложности при работе с самозанятыми? Если да, то поделитесь в комментариях.

Обо всех изменениях в бухучёте и отчётности мы рассказываем на курсах Центра экономических знаний "Фин-Инфо".

Всегда актуальное расписание на сайте.

Наш адрес - г. Новосибирск, ул. Зыряновская, (55), к. 1, оф. 1

Телефон с WhatsApp 8-913-980-52-83

Напишите или позвоните, мы всегда отвечаем на все сообщения.

Самозанятых интересует: как им получать деньги от клиентов, чтобы не было проблем; как учитывать поступления и платить налог; нужно ли составлять договор, подписывать акты, счета или достаточно выдать чек.

Плательщик НПД может получать оплату наличными и перечислением. Для учета дохода ему достаточно ввести суммы в приложение «Мой налог», но есть нюансы — о них рассказываем в статье.

Нужен ли договор. Если самозанятый сотрудничает с ИП, он может подписать договор или устно согласовать сделку. Условия партнеры обсуждают лично — по телефону или при встрече — либо в переписке.

Если самозанятый заключает сделку с организацией, нужно обязательно оформить договор. Это может быть договор подряда, возмездного оказания услуг, договор поставки или агентский договор. Тип документа зависит от вида сотрудничества. Самозанятые не ведут бухгалтерского учета, поэтому не обязаны хранить договоры и первичные документы.

Чтобы упростить документооборот, можно использовать оферту — предложение о заключении сделки. Самые простые примеры оферты — цена товара на сайте, ценники в магазине, печатные каталоги товаров и услуг. Оферта не требует подписания. Если клиент платит, значит, он согласен с условиями сделки.

Нужен ли акт и счет. Если самозанятый оформил сделку документально, после выполнения работы стороны подписывают акт. Акт — закрывающий документ, он подтверждает, что условия сделки выполнены обеими сторонами и ее можно оплатить. Но в некоторых случаях можно обойтись без акта. Когда нет материального результата работы, акт не нужен, например, при оказании бухгалтерских, юридических, консультационных услуг.

Чтобы бизнес-клиент оплатил работу на расчетный счет или карту, самозанятый выставляет счет со своими реквизитами. Шаблона документа для самозанятых нет, поэтому за основу можно взять счет ИП. В нем самозанятый указывает свои данные и реквизиты банковской карты. Такого документа достаточно, чтобы бухгалтер клиента перевел по нему деньги.

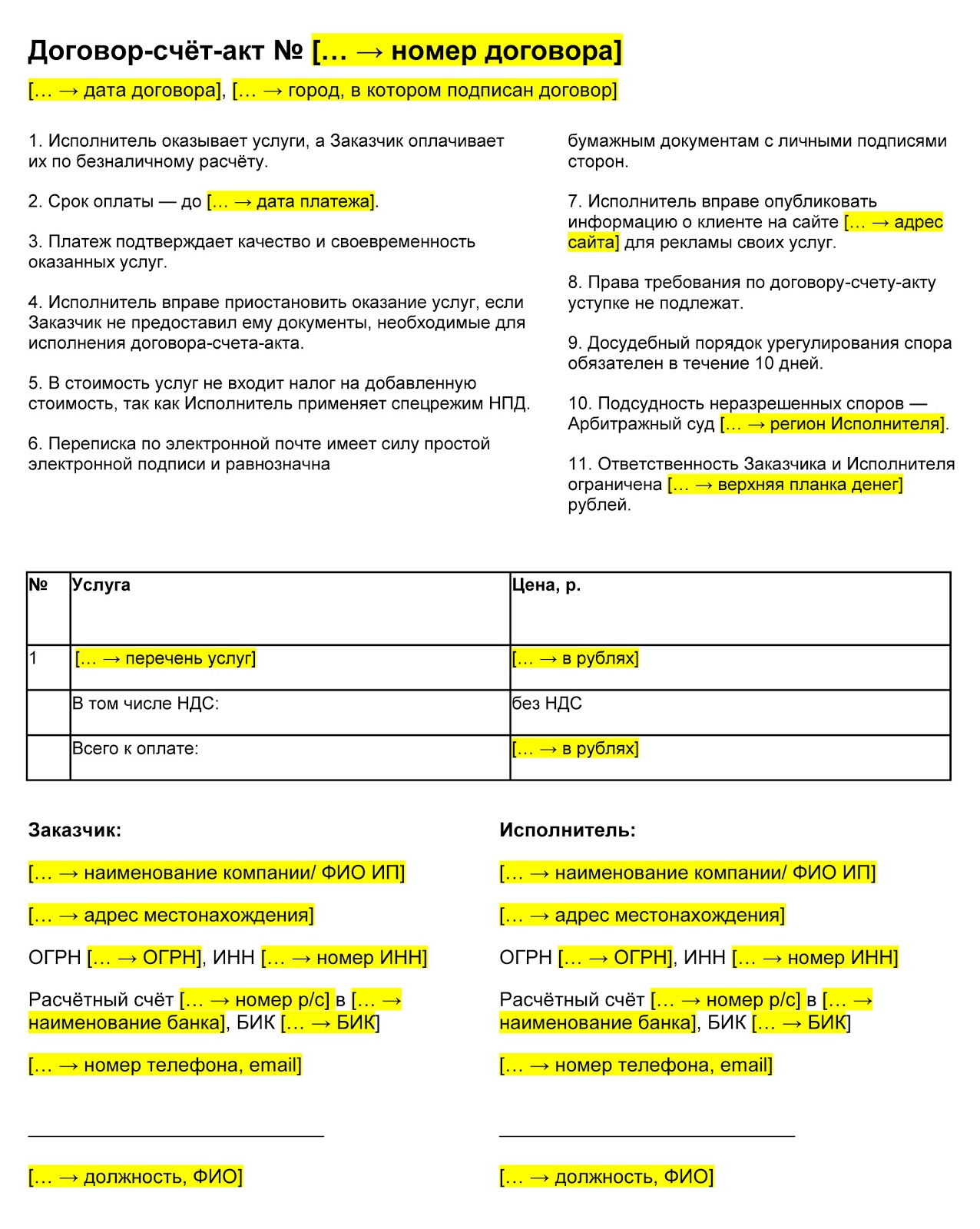

Чтобы ускорить процесс и избежать лишних бумаг, договор и счет можно заменить единым документом. Договор-счет включает основные условия сделки и банковские реквизиты для оплаты. Можно скачать шаблон и внести в него свои реквизиты.

Нужен ли акт и счет. Если самозанятый оформил сделку документально, после выполнения работы стороны подписывают акт. Акт — закрывающий документ, он подтверждает, что условия сделки выполнены обеими сторонами и ее можно оплатить. Но в некоторых случаях можно обойтись без акта. Когда нет материального результата работы, акт не нужен, например, при оказании бухгалтерских, юридических, консультационных услуг.

Чтобы бизнес-клиент оплатил работу на расчетный счет или карту, самозанятый выставляет счет со своими реквизитами. Шаблона документа для самозанятых нет, поэтому за основу можно взять счет ИП. В нем самозанятый указывает свои данные и реквизиты банковской карты. Такого документа достаточно, чтобы бухгалтер клиента перевел по нему деньги.

Чтобы ускорить процесс и избежать лишних бумаг, договор и счет можно заменить единым документом. Договор-счет включает основные условия сделки и банковские реквизиты для оплаты. Можно скачать шаблон и внести в него свои реквизиты.

Нужна ли касса и банковский счет. Выбрать НПД для бизнеса может ИП и физическое лицо. Открыть расчетный счет для бизнеса или подключить кассовый аппарат вправе только самозанятые ИП. Если вы не индивидуальный предприниматель, этот пункт можете пропустить.

Бизнес обязан принимать наличные через онлайн-кассу, однако на самозанятых это требование не распространяется. По закону они входят в число исключений и могут применять онлайн-кассу по собственному желанию.

Если бизнес-клиентам удобнее проводить безналичные платежи, самозанятому ИП нужно открыть расчетный счет. Для ведения счета можно выбрать абонентское обслуживание или оплату за операцию. При абонентском обслуживании с владельца счета ежемесячно взимается определенная сумма. По тарифу без абонентского обслуживания владелец счета выплачивает комиссию за каждую операцию. Если по счету проходит много операций, выгоднее абонентское обслуживание.

К банковскому счету можно подключить эквайринг и принимать платежи картами. Для этого предприниматель устанавливает платежный POS-терминал — специальное оборудование, которое считывает информацию с платежной карты и отправляет запрос в банк. Если у клиента достаточно денег, покупка оплачивается, и терминал распечатывает чек. Если самозанятый продает через сайт, он может подключить интернет-эквайринг и получать оплату картой онлайн.

Чтобы подключить эквайринг, нужно обратиться в банк и заключить договор, при этом взимается комиссия в размере 1–2% от всех карточных платежей.

Как брать деньги. Самозанятый может принимать оплату любым способом:

- перечислением на расчетный счет;

- безналом через сервис интернет-эквайринга;

- корпоративной банковской картой через POS-терминал;

- наличными.

Если самозанятый получает оплату перечислением, необходимо соблюсти очередность: сначала получить деньги и только потом сформировать чек в приложении «Мой налог». Это можно сделать до 9 числа следующего месяца. Если оплата картой или наличными, чек важно передать сразу — в момент расчетов.

Иногда приходится возвращать деньги, например, товар клиенту не подошел. В этом случае самозанятый аннулирует чек. В приложении он нажимает кнопку «Аннулировать» и указывает причину: возврат средств или неправильная операция. Аннулировать чек можно в любой момент, ограничений по сумме или количеству чеков не установлено.

Чтобы правильно сформировать чек, в приложении указывают название компании или Ф. И. О. предпринимателя, ИНН. Эту информацию можно посмотреть в договоре или в уведомлении от онлайн-банка.

Всем привет! В 4 уроке разберемся, как легко составлять бухгалтерские проводки. Простыми словами объясняется правило двойной записи и пошаговый алгоритм составления записей в бухучета для любых хозяйственных операций.

Обычно всех начинающих бухгалтеров пугает эта тема, однако всё просто. Чтобы правильно сделать проводку в бухгалтерском учете, достаточно иметь под рукой План счетов и знать пинцип двойной записи.

Что такое двойная запись в бухгалтерском учете?

Двойная запись — это способ ведения бухучета, при котором одна и та же сумма хозяйственной операции вносится одновременно в дебет одного счета и в кредит другого.

Благодаря такому методу учета операций на предприятии обеспечивается главное правило бухгалтерского учета — равность активов и пассивов.

Активы — это имущество, деньги, пассивы — источники их формирования (долги и обязательства). Учет ведется правильно, если общая величина активов предприятия равна пассивам. Это главное правило бухгалтерского баланса.

Счет — это таблица с двумя столбцами — левый называется дебет, правый — кредит.

Отражение одной и той же сумму одновременно на двух счетах вызывает изменение активов или пассивов на одинаковую величину, в любой момент времени сохраняя итоговое равенство.

Каждый день компания совершает множество операций — оплата поставщикам, отгрузка товаров, получение денег от покупателей, передача ТМЦ в производство, выдача зарплаты, оплата налогов, начисление амортизации и т.д.

Для каждой такой операции необходимо оформить подтверждающий документ, на основании которого сумма учитывается в бухгалтерском учете по принципу двойной записи — вносится в дебет одного счета и в кредит другого.

Так как каждая сумма учитывается дважды — по дебету и кредиту, то в конечном итоге суммарный дебетовый оборот всех счетов всегда равен суммарному кредитовому обороту.

Благодаря соблюдению этого правила, можно легко отследить, правильно ли ведется бухгалтерский учет. Если равенство соблюдается, бухучет правильный.

Если равенство нарушается, то нужно искать ошибку — какая-то проводка составлена не верно.

Двойная запись, то есть отражение суммы операции на двух разных счетах (двойная запись), называется бухгалтерской проводкой.

Что значит составить проводку в бухучете?

Составить проводку в бухгалтерском учете для какой-либо операции — это значит отразить ее сумму одновременно на двух разных счетах (по дебету и кредиту) с учетом правила двойной записи.

Говоря простыми словами, чтобы составить проводку, нужно выбрать два бухгалтерских счета и внести сумму операции в дебет одного и в кредит другого.

После каждой выполненной проводки меняется величина суммарного дебетового и кредитового оборотов на одну и ту же величину, что сохраняет бухгалтерский баланс.

Прежде, чем перейти к пошаговой инструкции по формированию проводок в бухучете, нужно вспомнить несколько важных правил, которые мы изучили в предыдущих уроках:

Правило 1:

На активных счетах учитываются активы, на пассивных — пассивы, на активно-пассивных — и то, и другое в зависимости от ситуации.

Правило 2:

На активном счете увеличение актива отражается по дебету, уменьшение — по кредиту. Остаток (сальдо) всегда дебетовый или равен 0.

Правило 3:

На пассивном счете увеличение пассива отражается по кредиту, уменьшение — по дебету. Остаток (сальдо) всегда кредитовый или равн 0.

Правило 4:

Активно-пассивный счет может вести себя либо как активный, либо как пассивный. Остаток (сальдо) может быть любым.

Пошаговая инструкция по составлению проводок

Чтобы составить бухгалтерскую проводку, нужно знать, что такое План счетов, и помнить о правилах, приведенных выше.

Пошаговый алгоритм по составлению проводок:

- Шаг 1. Из Плана выбирается два счета, участвующих в операции.

Если сложно сразу определить, какие счета подходят, можно почитать краткие пояснения в Плане, где указывается, что именно учитывается на каждом отдельном счете. Также нужно руководствоваться Рабочим Планом, утвержденном на предприятии.

- Шаг 2. Определяется сумма операции.

Сумму можно найти в документе, на основании которого совершена операция.

- Шаг 3. Определить, на каком счете сумму нужно внести в дебет, на каком — в кредит.

Как правило, именно на третьем шаге возникает большинство сложностей. Для правильного его выполнения, нужно проанализировать операцию и понять:

- что подлежит учету — актив или пассив,

- какие счета участвуют в проводке — активные или пассивные;

- на основе правил, установленных для активных и пассивных счетов совершить правильную двойную запись.

Рассмотрим алгоритм составления проводок на примерах ниже.

Примеры

Пример 1: От поставщика поступили товары на склад на основании товарной накладной на сумму 100 000.

Пользуясь пошаговой инструкцией, составим проводку для указанной выше операции:

- Шаг 1. Два участвующих счета — 60 «Расчеты с поставщиками и подрядчиками» (активно-пассивный) и 41 «Товары» (активный).

- Шаг 2. Сумма операции из товарной накладной = 100 000.

- Шаг 3. В процессе указанной операции активы (товар) поступают от поставщика на склад.

Появление товаров на нашем складе (увеличение актива) отражается по дебету активного счета 41.

Выбытие товаров от поставщика (уменьшение актива) отражается по кредиту активно-пассивного счета 60 (в данном случае он ведет себя как активный).

То есть сумму 100 000 одновременно внести в Дебет 41 и в кредит 60. Такая запись и называется проводкой. Сокращенно может обозначаться Дт 41 Кт 60.

Обратите внимание: В ходе данной операции мы одновременно уменьшили активы на одном счете на 100 000 и на ту же сумму 100 000 увеличили активы на другом, в итоге общая величина активов после проводки не изменилась.

Пример 2: Организация берет кредит в банке в сумме 200 000 на срок 5 лет.

- Шаг 1. Два счета, которые участвуют в операции — 67 «Долгосрочные кредиты и займы» (пассивный) и 51 «Расчетные счета» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В процессе операции пассив (задолженность перед банком) создает актив (деньги на расч/счете).

Появление безналичных денег (увеличение актива) отражается по дебету активного сч. 51.

Актив «деньги» формируется благодаря появлению кредиторской задолженности (увеличение пассива), которая отражается по кредиту пассивного сч. 67.

То есть сумма кредита 200 000 одновременно вносится в дебет 51 и в кредит 67. Проводка — Дб 51 Кт 67.

Обратите внимание: В ходе данной операции мы увеличили одновременно общую величину активов и пассивов на одну и ту же сумму 200 000. То есть итоговый баланс по-прежнему выполняется.

Пример 3: Организация выплатила работника заработную плату наличными в размере 200 000.

- Шаг 1. Два участвующих счета — 70 «Расчеты с персоналом по оплате труда» (пассивный) и 50 «Касса» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В ходе операции уменьшается количество наличных денег в кассе и погашается задолженность перед работниками.

Выдача денег из кассы (уменьшение актива) отражается по кредиту активного сч. 50.

Погашение долга по заработной платы (уменьшение пассива) отражается по дебету пассивного сч. 70.

То есть сумму операции 200 000 нужно внести в дебет 70 и кредит 50 — проводка Дт 70 Кт 50.

Обратите внимание: В ходе данной операции мы уменьшили общую величину активов на 200 000 и вместе с тем уменьшили общую величину пассивов на те же 200 000. То есть итоговое равенство по-прежнему сохраняется.

Еще примеры проводок в бухучете:

Если после разбора трех примеров, все равно не понятно, как соствалять проводки в бухгалтерии, давайте разбираться вместе. Пишите в комментариях ниже свой вариант операции — сделаем для него проводку вместе.

Корреспонденция

В бухгалтерском учете также часто встречаются понятия «корреспонденция», «корреспондирующие». Что это такое?

Корреспонденция счетов — взаимодействие двух счетов, участвующих в бухгалтерской проводке.

Корреспондирующие счета — это два счета бухгалетрского учета, которые участвуют в проводке.

Видео урок

Предлагаем посмотреть видео, где простыми словами пошагово объясняется, как правильно составлять проводки в бухгалтерском учете:

Полный курс «Бухучет с нуля» можно приобрести по этой ссылке »»».

Выводы

- Для каждой хозяйственной операции должна быть выполнена проводка.

- Каждая проводка выполняется по принципу двойной записи.

- Двойная запись означает одновременное внесение суммы операции в дебет одного счета и в кредит другого.

- Корреспонденция счетов – это взаимосвязь между ними. Счета, участвующие в проводке, назывются корреспондирующие.

⇒ Остались вопросы — пишите в комментариях, будем разбираться вместе!

В прошлом году в России была введена новая система налогообложения, которая называется налогом на профессиональный доход. Она необходима для самозанятых граждан. В соответствии с российским законодательством самозанятое население имеет право взаимодействовать как и с гражданами, так и с юридическими лицами. С физлицами все предельно просто, а вот у предпринимателей есть много вопросов. К примеру, многих бизнесменов интересует, можно ли считать тратами услуги, которые им оказали самозанятые. Если да, то как это правильно оформить в программе? Требуется ли начислять и уплачивать за самозанятого страховые взносы? Ответы на все вопросы можно узнать, прочитав эту статью.

Выгода от работы с самозанятыми для предпринимателей

До того, как в нашей стране появился режим НПД, предприятия могли сотрудничать с физическими лицами только двумя методами: заключением трудового договора или договора гражданско-правового характера. Оба решения обязывали предприятие осуществлять обязанности налогового агента, а именно: удерживать и перечислять подоходный налог из дохода гражданина, выполнять роль страхователя по начислению и оплате страховых взносов.

Сейчас предприятия имеют право использовать услуги физических лиц, при этом не внося дополнительные деньги в Пенсионный фонд.

Если физлицо является самозанятым, то работа с ним будет такой же, как и с организацией. Вам не нужно платить взносы за своих поставщиков при получении от них чего-либо. Тут работает тот же принцип.

Самозанятый сам должен оплачивать налог на доход, ориентируясь на полученные им средства. А значит, организации выгоднее сотрудничать с самозанятыми, чем с физическими лицами.

Документальное оформление совместной работы

При официальном оформлении обязательств сторон наиболее востребованный и удобный документ - это договор. Но по какой форме его требуется составлять в ситуации с самозанятым? Необходимо ориентироваться на трудовой договор либо договор ГПХ?

ФНС дала подробный ответ на этот вопрос в письме №СД-4-3/2899@. Договор - это совсем не обязательное условие заключение сделки. Она может быть совершена не только письменно, но и устно.

Однако лучше все-таки составлять договор. Как минимум для того чтобы зафиксировать факт работы не с обычным физическим лицом, а с самозанятым. Это будет выступать гарантом того, что в последующем вам не понадобится доплачивать налоги и взносы за взаимодействие с физлицом.

Также необходимо проверить регистрацию самозанятого на официальном портале ФНС. Можно также попросить его дать вам выписку, подтверждающую регистрацию, находящуюся в личном кабинете программы «Мой налог».

Принятие к затратам

Получая вознаграждение за предоставление услуги, самозанятому требуется зафиксировать его в личном кабинете и создать для заказчика чек. А предприятия для принятия расходов, как правило, требуют акты выполненных работ. Каким образом поступить в этом случае?

ФНС ответила и на данный вопрос. В своём письме налоговая служба сообщает, что для предприятий наличие чека, созданного самозанятым - обязательно условие для учёта затрат при определении налоговой базы. Акт выполненных работ является дополнительным документом, отображающим срок или дату предоставления услуги для целей налогового учёта затрат покупателя, к примеру, при наличии предоплаты.

Печатать чек не нужно, потому что он электронный. Предприятие вполне может его хранить в цифровом варианте.

А когда необходимо создавать чек? Согласно Закону №422-ФЗ чек обязательно должен быть оформлен во время получения наличных денег от заказчика. Однако при этом заказчик может рассчитаться и другими методами. Тогда создание чека возможно до 9 числа месяца, последующего за налоговым периодом, в котором осуществлены подсчёты.

Исполнитель превратился из ИП в самозанятого

Существует ещё один нюанс, касающийся договоров, ранее заключённых с ИП, которые стали самозанятыми. Требуется ли составлять новый договор при его перерегистрации?

ФНС утверждает, что такая необходимость отсутствует, если это не несёт изменений значительных условий договора. Какие условия договора для вас существенные решить нужно самостоятельно.

Лучшим решением будет перезаключить договор, на крайний случай составить дополнительное соглашение. Так как ваш партнёр меняет систему налогообложения, возможны некоторые последствия. К примеру, до этого вы получали от него услуги с НДС. Сейчас его не будет. До этого вы получали акт выполненных работ, а сейчас цифровой чек.

Если самозанятый лишился права на использование НПД

Самая страшная неприятность при взаимодействии с самозанятыми - потеря статуса самозанятого и несвоевременное сообщение вам об этом.

Частью 2 статьи 4 Закона №422-ФЗ определено ограничение доходов самозанятого населения в 2,4 миллиона рублей за один год. Если лимит будет превышен, самозанятый не сможет пользоваться режимом НПД. Он лишается права на использование НПД с даты превышения.

А значит, если самозанятый не будет контролировать свои доходы и выйдет за рамки, его налогообложение будет распространяется на вас. Нужно будет уплатить подоходный налог и различные страховые взносы.

Чтобы не попадать в такие ситуации, нужно указать в договоре обязанность лица, применяющего НПД, в случае окончания деятельности и снятия с учёта сообщить вам об этом. В договор можно включить санкции, используемые при нарушении условия. К примеру, самозанятый должен будет компенсировать налог, взносы, пени и штрафы, уплаченные за него организацией.

Отображение операций с лицами, применяющими НПД в 1С: Бухгалтерия 8 ред. 3.0

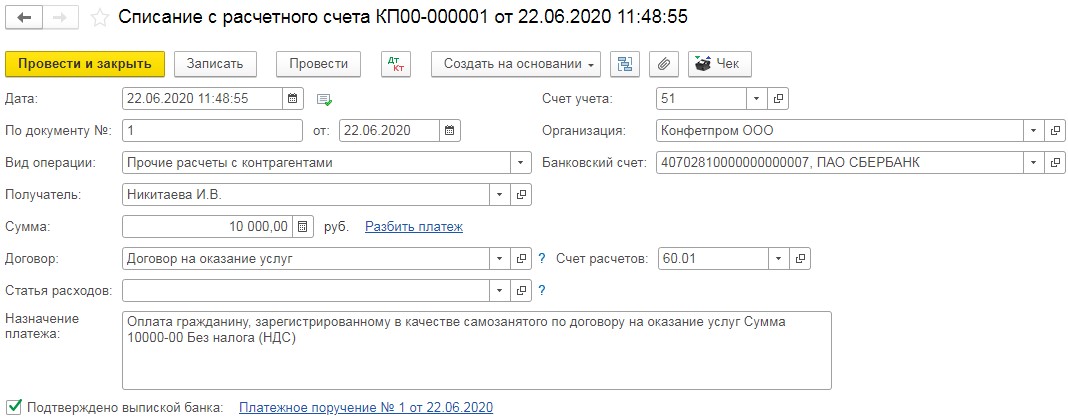

Чтобы самозанятый мог осуществить оплату, нужно создать «Платёжное поручение». Его можно сформировать в онлайн-банке или в 1С для последующей загрузки в приложение банка.

В 1С: Бухгалтерия платёжные поручения формируются во вкладке «Банк и касса» - «Платёжные поручения» благодаря кнопке «Создать».

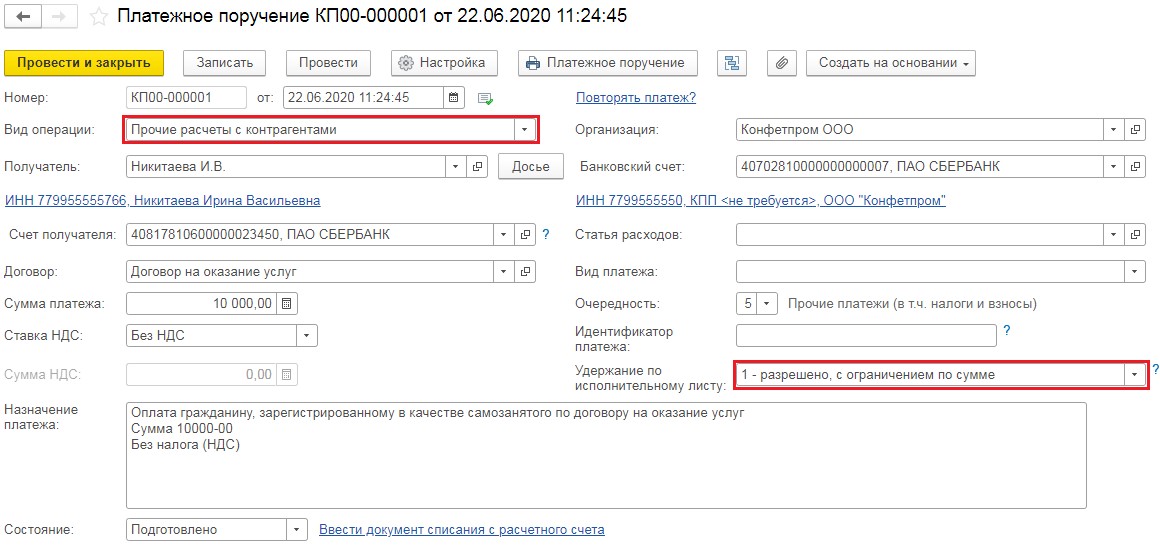

В строке «Вид операции» нужно указать «Прочие расчёты с контрагентами», чтобы приложение позволило ввести информацию о коде типа дохода, который следует указывать при перечислениях физлицам с июня текущего года.

В строку «Получатель» внесём самозанятого, сумму, уточним ставку «НДС - Без НДС». В строке «Удержание по исполнительному листу» нужно выбрать код 1 - разрешено с ограничением по сумме. Кликнув «Провести и закрыть», сохраним платёжное поручение.

После проведения платежа банком, необходимо будет отразить его во вкладке «Банк и касса» - «Банковские выписки». Выполнить это действие получится тремя методами.

Первый - заранее выгрузить проведённые поручения из онлайн-банкинга. Для этого существует клавиша «Загрузить».

Второй - примерить клавишу «Подобрать» для выбора из заблаговременно подготовленных платёжных поручений те, которые банк выполнил.

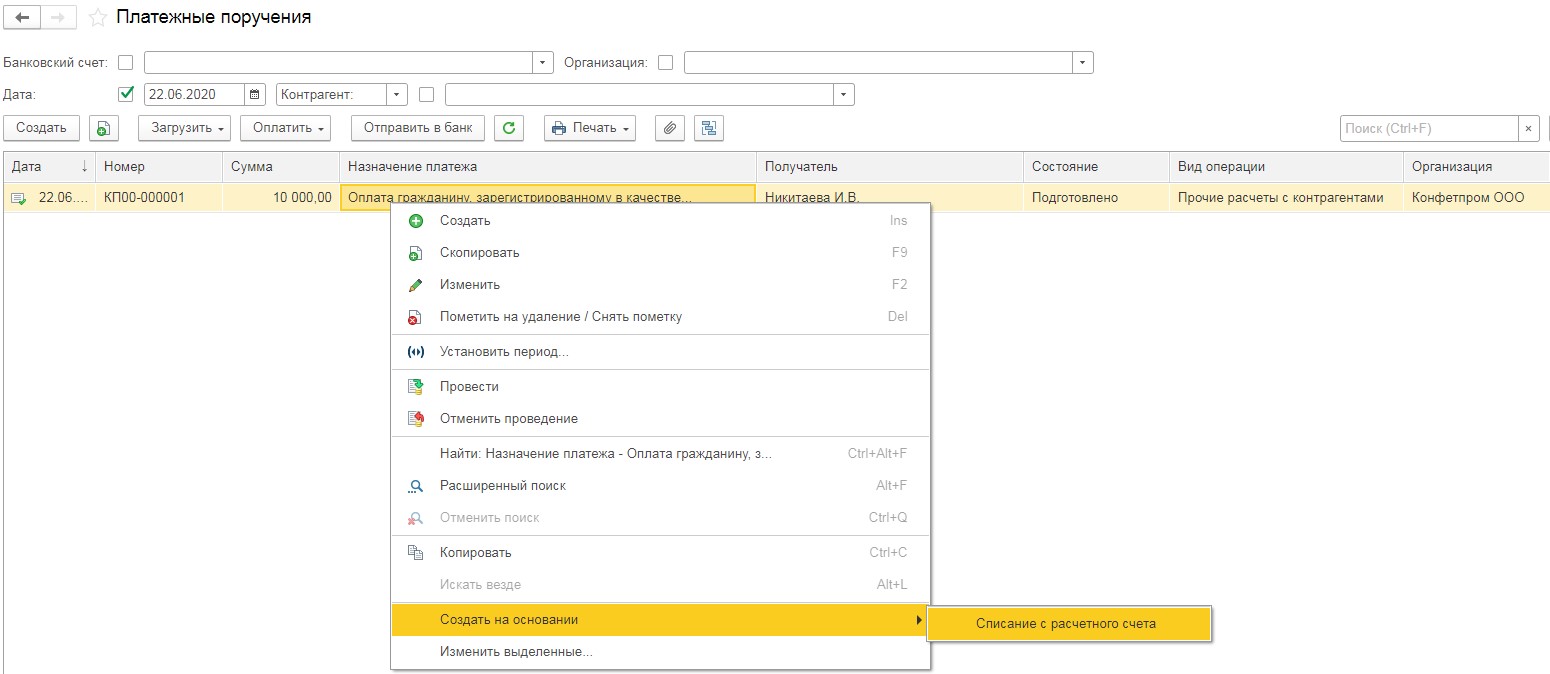

Третий - вернутся к поручениям в приложении, кликнуть на необходимое, нажать на него правой кнопкой мыши и выбрать действие «Создать на основании» - «Списание с расчётного счёта».

В списании с расчётного счёта требуется проверить счёт расчётов с контрагентом. Можно применять как счет 60.01, так и счет 76.09.

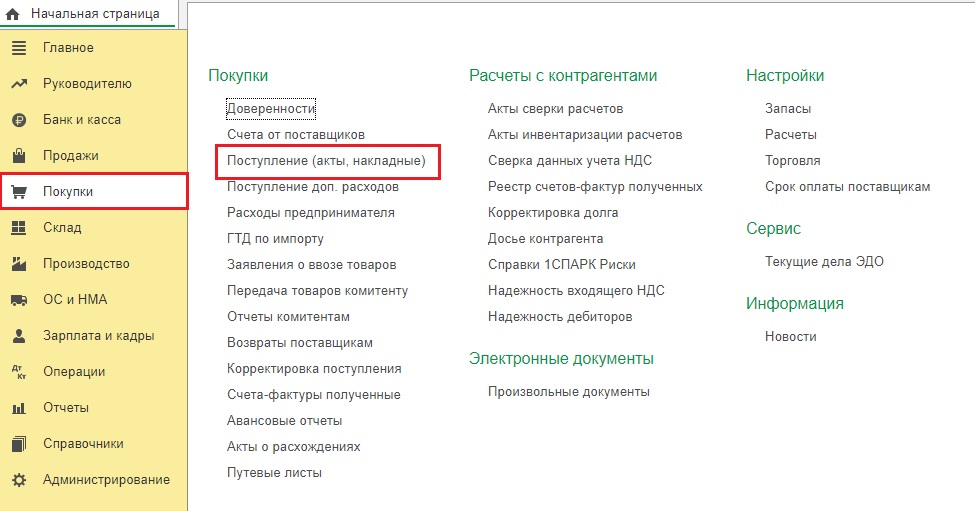

Затем укажем затраты организации. Для этого зайдем во вкладку «Покупки» и кликнем «Поступление (акты, накладные)».

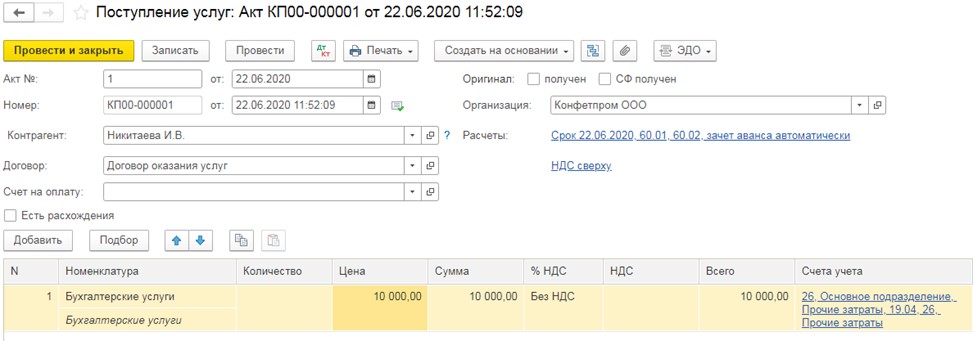

Нажмем на клавишу «Поступление». Затем выберем из выпадающего меню действие «Услуги (акт)».

В строку «Акт №» можно внести номер акта (если он был создан) или номер цифрового чека. В табличной части нужно указать перечень оказанных услуг и к какому расходному счету их можно причислить.

При проведении документа программа сформирует проводки по дебету расходного счёта и в нашем примере кредит 60.01 (или кредит 76.09).

Читайте также: