Письма счастья из налоговой 2020

Опубликовано: 16.05.2024

Обязанность по ежегодному исчислению для налогоплательщиков-физических лиц транспортного налога, земельного налога, налога на имущество физических лиц и НДФЛ (в отношении ряда доходов, по которым налоговый агент не удержал сумму НДФЛ) возложена на налоговые органы (ст. 52 Налогового кодекса РФ).

В связи с этим налоговые органы не позднее 30 дней до наступления срока платежа по вышеперечисленным налогам направляют налогоплательщикам-физическим лицам налоговые уведомление для уплаты налогов.

Налоги, подлежащие уплате физическими лицами в отношении принадлежащих им объектов недвижимого имущества и транспортных средств, исчисляются не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

В случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 рублей, налоговое уведомление не направляется, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления.

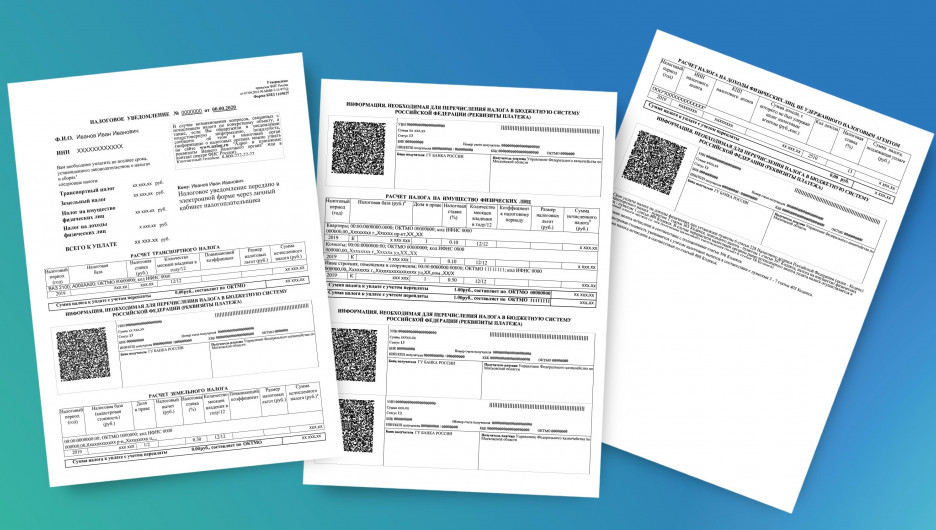

Пример налогового уведомления

Налоговое уведомление может быть передано / направлено физическому лицу (его законному или уполномоченному представителю):

Изменения в налогообложении имущества физических лиц с 2020 года

Налоговые уведомления, направленные в 2020 году, содержат расчет имущественных налогов за налоговый период 2019 года. При этом по сравнению с предыдущим налоговым периодом произошли следующие основные изменения:

- отменен вычет по налогу в размере платы за вред, который дорогам федерального значения причиняют большегрузы – автомобили с разрешенной максимальной массой свыше 12 т (ч. 4 ст. 2 Федерального закона от 03.07.2016 № 249-ФЗ);

- введен беззаявительный порядок предоставления льгот: если физическое лицо, имеющее право на налоговую льготу, не представило заявление о предоставлении налоговой льготы или не сообщило об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с федеральными законами. Такой порядок применяется для предоставления налоговых льгот, в частности, пенсионерам, инвалидам, лицам, имеющим трех и более несовершеннолетних детей (п. 66 ст. 2 Федерального закона от 29.09.2019 № 325-ФЗ);

- при расчете налога будет применен новый Перечень легковых автомобилей средней стоимостью от 3 млн руб. за 2019 год, размещенный на сайте Минпромторга России (в новый Перечень включено более 1 100 марок и моделей автомобилей, например, в обновленный Перечень вошли Audi Q8, Cadillac CT6 и XT5, Chevrolet Traverse, Volvo XC40);

- применяются изменения в системе налоговых ставок и льгот в соответствии с законами субъектов Российской Федерации по месту нахождения транспортных средств. с информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам».

- вводится налоговый вычет, уменьшающий налог на кадастровую стоимость 600 кв. м по одному земельному участку для предпенсионеров – лица, отвечающие условиям, необходимым для назначения пенсии в соответствии с законодательством РФ, действовавшим на 31.12.2018 (ст. 1 Федерального закона от 30.10.2018 № 378-ФЗ);

- применяются изменения в системе налоговых ставок и льгот в соответствии с нормативными правовыми актами муниципальных образований по месту нахождения земельных участков. с информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам»;

- применяются новые результаты государственной кадастровой оценки земель, вступившие в силу 2019 года. с этими результатами можно ознакомиться, получив выписку из Единого государственного реестра недвижимости;

- вводится льгота, освобождающая предпенсионеров от уплаты налога в отношении одного объекта определенного вида (жилого дома, квартиры, комнаты, гаража и т.п.), который не используется в предпринимательской деятельности (ст. 1 Федерального закона от 30.10.2018 № 378-ФЗ);

- при расчете налога за налоговый период 2019 года применяются следующие коэффициенты:

- 0.2 – для 4 регионов (Республики Дагестан и Северная Осетия - Алания, Красноярский край, Смоленская область), где кадастровая стоимость применяется в качестве налоговой базы первый год;

- 0.4 (в 2019 году был 0.2) – для 7 регионов (Калужская, Липецкая, Ростовская, Саратовская, Тюменская, Ульяновская области, Пермский край), где кадастровая стоимость применяется в качестве налоговой базы второй год;

- 0.6 (в 2019 году был 0.4) – для 14 регионов (включая Республику Саха, Краснодарский, Хабаровский края, Оренбургскую область), где кадастровая стоимость применяется в качестве налоговой базы третий год;

- 10-ти процентного ограничения роста налога по сравнению с предшествующим налоговым периодом – для 63 регионов (включая Москву, Санкт-Петербург, Московскую область, Республики Башкортостан, Татарстан), где кадастровая стоимость применяется в качестве налоговой базы третий и последующие годы (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ);

- коэффициент-дефлятор 1.518 (был в 2019 г. – 1.481) к инвентаризационной стоимости объекта – в 9 регионах, которые с 2019 года не перешли на расчет налога исходя из кадастровой стоимости;

- применяются изменения в системе налоговых ставок и льгот в соответствии с нормативными правовыми актами муниципальных образований по месту нахождения объектов налогообложения. с информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам»;

- применяются новые результаты государственной кадастровой оценки объектов недвижимости, вступившие в силу 2019 года. с этими результатами можно ознакомиться, получив выписку из Единого государственного реестра недвижимости;

Поскольку расчет налогов на имущество проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 222-22-22).

Почему в 2020 году изменились налоги на имущество

Поскольку расчет налогов проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 222-22-22). Существуют и общие основания для изменения налоговой нагрузки.

Рост налога может обуславливаться следующими причинами:

- изменение налоговых ставок и (или) отмена льгот, полномочия по установлению которых относятся к компетенции субъектов РФ. с информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам»;

- применение повышающих коэффициентов при расчете налога за легковые автомашины средней стоимостью от 3 млн. руб. согласно размещённому на сайте Минпромторга России Перечню легковых автомобилей средней стоимостью от 3 миллионов рублей для налогового периода 2019 года;

- наличие иных оснований (например, в результате перерасчета налога, утраты права на применение льготы, поступления уточненных сведений от регистрирующих органов и т.п.).

Рост налога может обуславливаться следующими причинами:

- изменение налоговых ставок и (или) отмена льгот, полномочия по установлению которых относятся к компетенции представительных органов муниципальных образований. с информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам»;

- изменение кадастровой стоимости земельного участка, например, в связи со вступлением в силу новых результатов кадастровой оценки, или переводом земельного участка из одной категории земель в другую, изменением вида разрешенного использования, уточнения площади. Информацию о кадастровой стоимости можно получить на сайте Росреестра;

- наличие иных оснований (например, в результате перерасчета налога, утраты права на применение льготы, поступления уточненных сведений от регистрирующих органов и т.п.).

Рост налога может обуславливаться следующими причинами:

- рост коэффициента к налоговому периоду. в частности, в качестве налоговой базы впервые будет применена кадастровая стоимость на территории 4 регионов (Республик Дагестан и Северная Осетия - Алания, Красноярского края, Смоленской области). в 7 регионах, где кадастровая стоимость используется второй год, при расчете налога будет применен коэффициент 0,4 (был в 2019 г. – 0,2). в 14 регионах третьего года применения кадастровой стоимости коэффициент достигнет значения 0,6 (был в 2019 г. – 0,4). Исключения составят объекты, относящиеся к торгово-офисной недвижимости. в 63 регионах, где кадастровая стоимость применяется третий и последующие налоговые периоды, при расчете налога будет использован коэффициент десятипроцентного ограничения роста налога. в 9 регионах, которые не приняли решение об использовании с 2019 года кадастровой стоимости в качестве налоговой базы, налог будет рассчитан по инвентаризационной стоимости, индексированной на установленный Минэкономразвития России коэффициент-дефлятор 1,518 (был в 2019 г. – 1,481);

- изменение кадастровой стоимости объекта недвижимости, например, в связи со вступлением в силу новых результатов кадастровой оценки, или изменением вида разрешенного использования, назначения объекта. Информацию о кадастровой стоимости можно получить на сайте Росреестра;

- изменение налоговых ставок или отмена льгот, полномочия по установлению которых относятся к компетенции представительных органов муниципальных образований. с информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам».

Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении

Налоговые ставки и льготы (включая налоговые вычеты из налоговой базы) устанавливаются нормативными правовыми актами различного уровня:

по транспортному налогу: главой 28 Налогового кодекса Российской Федерации и законами субъектов Российской Федерации по месту нахождения транспортного средства;

по земельному налогу и налогу на имущество физических лиц: главами 31, 32 Налогового кодекса Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) по месту нахождения объектов недвижимости.

С информацией о налоговых ставках, налоговых льготах и налоговых вычетах (по всем видам налогов во всех муниципальных образованиях) можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам», либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 222-22-22).

Как воспользоваться налоговой льготой, неучтенной в налоговом уведомлении

Что делать, если в налоговом уведомлении некорректная информация

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, органы, осуществляющие государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы, осуществляющие регистрацию транспортных средств, органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

для пользователей «Личного кабинета налогоплательщика» - через личный кабинет налогоплательщика;

для иных лиц: посредством личного обращения в любую налоговую инспекцию либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При наличии оснований для перерасчета налога (налогов) и формирования нового налогового уведомления налоговая инспекция не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней): обнулит ранее начисленную сумму налога и пеней; сформирует новое налоговое уведомление с указанием нового срока уплаты налога и направит Вам ответ на обращение (разместит его в Личном кабинете налогоплательщика).

Дополнительную информацию можно получить по телефону налоговой инспекции или контакт-центра ФНС России: 8 800 222-22-22.

Краткое содержание:

В России стартовала масштабная кампания по выводу из тени личных доходов граждан. В ФНС уже давно попадают все данные от ГИБДД и Росреестра обо всех крупных покупках недвижимости и авто. Также налоговики стали более активно следить за всеми движениями на картах, счетах и электронных кошельках россиян.

В будущем контроль будет только усиливаться, все денежные поступления и расходы граждан будут проверять на наличие «левых» доходов и нещадно урезать в пользу бюджета. Более подробную информацию об этом вы можете посмотреть в моей отдельной публикации ( Подробнее >>> ).

Сегодня я хочу рассказать вам, что нужно делать, если вам пришло письмо из налоговой, можно ли игнорировать письма ФНС, и в каких ситуациях можно избежать встречи с налоговым инспектором.

Что за письма шлет налоговая?

Поясню, что ФНС на основании в п. 4 ст. 31 и ст. 90 НК РФ может вызвать к себе любого гражданина и по любому вопросу, касаемого исполнения им налогового законодательства.

Для начала нужно обратить внимание, какое именно письмо от ФНС вам пришло. Налоговая инспекция может вызвать вас на допрос или на беседу. В первом случае приходит повестка, а во втором – уведомление. В отличие от допроса на беседе не ведется протокол и не записываются слова налогоплательщика.

В частности, письма, которые граждане стали получать в последнее время, в основном являются «Уведомлением о вызове налогоплательщика в налоговый орган», то есть вызовом на беседу с налоговым инспектором. В этих письмах ФНС предлагает гражданину подойти к инспектору и предоставить сведения о своих доходах в качестве обоснования дорогостоящей покупки. При расхождении доходов и расходов ФНС требует предоставить налоговую декларацию и доплатить взносы и пени, неучтенные при официально начисленной заработной плате.

А что если я не пойду? Можно ли проигнорировать письмо ФНС?

Вызов в инспекцию налогоплательщика четкими правилами не регламентирован. Как я уже говорила ранее, п. 4 ст. 31 и ст. 90 НК РФ не содержит закрытый перечень случаев вызова, что толкуется налоговыми органами как основание применять эту норму практически по любому поводу.

Поэтому прежде всего, как я уже говорила, вам нужно выяснить, что именно вы получили от налогового органа – повестку на допрос или уведомление.

Также в обоих случаях – и в случае, если вы получили повестку, и в случае если вам пришло уведомление – неявка в налоговый орган может рассматриваться как административное правонарушение, за которое может грозить штраф в размере от 500 до 1000 руб. (часть 1 статьи 19.4 КоАП РФ).

Однако такая данная санкция имеет место только в случае при неповиновении «законному распоряжению или требованию должностного лица органа, осуществляющего контроль». И здесь есть нюанс, а именно каким образом вы получили письмо из налоговой.

- через МФЦ,

- по почте заказным письмом,

- в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота,

- через личный кабинет налогоплательщика.

Датами получения такого письма будут считаться следующие:

Таким образом, если вы получили письмо от налоговой инспекции каким-то другим способом, а именно оно было вам просто брошено в почтовый ящик или пришло обычным (не заказным) письмом, или инспектор просто вам позвонил по телефону, то вызов вас в ФНС будет не являться надлежащим, и вы его можете спокойно игнорировать.

Очень часто письма в виде уведомления о вызове налогоплательщика в налоговый орган отправляются именно ненадлежащим образом. Все дело в том, что в настоящее время в российском Налоговом кодексе пока еще отсутствует норма налогового контроля за расходами физических лиц. И такие уведомления зачастую являются инициативой налоговой инспекции в качестве изыскания дополнительных способов повышения собираемости налогов.

Налоговые инспекторы, пользуясь юридической безграмотностью и страхом перед государственными органами граждан, таким образом, не инициируя налоговую проверку, пытаются получить дополнительные поступления в бюджет.

Кроме того, очень часто в даже надлежащим образом отправленных уведомлениях налоговые инспекторы устанавливают не конкретную дату и время вызова в ИФНС, а ограничиваются указанием приемных дней и часов работы налоговой инспекции. В этом случае налогоплательщик практически неуязвим перед угрозой составления протокола об административном правонарушении, потому что получается, что в своем желании посетить налоговый орган он не ограничен во времени.

Стоит ли идти в налоговую?

Даже если вы получили письмо от налоговой, направленное вам надлежащим образом, и вас приглашают посетить налоговую инспекцию, то идти вам туда совсем не обязательно (только если, конечно, вас не вызывают на допрос, в этом случае идти в любом случае придется).

Обычно инспектору нужен от вас письменный ответ. И если вы явитесь в инспекцию лично, то вам придется писать этот ответ прямо там, в неспокойной для вас обстановке. Поэтому я всегда рекомендую ответ подготовить заранее, возможно обратясь к более разбирающимся в этом вопросе людям. Это поможет вам сохранить ваши нервы и уберечься от действий, которые могут вам еще и навредить.

Подготовленный ответ ФНС вы можете принести лично инспектору, а лучше, если вы направите его в ФНС любым из перечисленных способов: либо в письменном виде заказным письмом, либо в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика, либо через МФЦ.

К письму обязательно нужно приложить все документы, подтверждающие изложенные в ответе доводы.

Поэтому я рекомендую хранить как минимум 4 года все документы по поступлению и расходованию денежных средств на ваших личных счетах, справки о доходах, чеки и договора на дорогостоящие покупки, договора дарения и прочие важные документы.

В любом случае, не стоит паниковать, если вы вдруг получили письмо из ФНС. Старайтесь не нарушать закон и знайте свои права!

Если публикация вам понравилась, прошу поддержать ее и поставить лайк, если не понравилась – дизлайк.

Любая оценка для меня важна!

В интернете можно найти единичные случаи, когда обладатели дорогих автомобилей или купленной недавно недвижимости получают письма от ФНС с просьбой разъяснить источники доходов, за которые была сделана покупка. И хоть массового характера такие «письма счастья» не получили, это может быть началом серьезных перемен – налоговая служба окончательно встает на цифровые «рельсы».

Что это за «письма счастья» и чем грозят?

В середине 2019 года, когда налоговой службой еще руководил Михаил Мишустин, он встречался с журналистом Financial Times для интервью. И чтобы удивить его, показал уникальную систему мониторинга онлайн-касс по всей стране в режиме реального времени. Узнав, что журналист остановился в отеле «Будапешт» и пил кофе вечером, он буквально «выудил» этот заказ из системы – без какой-либо подготовки.

Это показывает, в первую очередь, насколько далеко простираются «щупальца» Федеральной налоговой службы. Для ФНС уже практически нет никаких секретов – служба знает, сколько зарабатывает тот или иной человек (через налоговые декларации по НДФЛ) и может связать это с его тратами (оплата картой, которая «привязана» к человеку) и имуществом (данные о недвижимости и автомобилях тоже попадают в ФНС).

А уже отсюда следует очень важный вывод – все, кто получает хоть какой-то доход мимо официальных каналов, сильно рискуют – ФНС может запросто высчитать, насколько больше тратит человек, чем зарабатывает и какие покупки точно выходят за пределы его финансовых возможностей.

За последние годы в сети часто пишут о том, что налоговая рассылает так называемые «письма счастья» – определенные требования, касающиеся налогов. Но таких требований есть 2 вида, и их важно отличать:

- налоговые уведомления о необходимости уплатить имущественные налоги (транспортный, земельный и на недвижимость). Это абсолютно нормальное явление – у ФНС есть все данные об автомобилях, квартирах, домах и участках, и каждый год служба рассылает письма-квитанции на уплату имущественных налогов. Если налогоплательщик хоть раз зашел в личный кабинет на сайте ФНС, бумажные письма он уже не будет получать;

- письма, уведомления и вызовы на допрос в ФНС . Вариантов может быть несколько, но почти всегда это не очень хорошо для адресата. Налоговая может обнаружить у человека какие-то незадекларированные доходы (например, узнав, что он сдает квартиру в аренду), и потребовать объяснений. Также ФНС имеет полное право вызывать налогоплательщиков на допрос – и те не вправе игнорировать это.

В данном случае речь идет именно о втором пункте – если человек получил письмо от ФНС с требованием дать разъяснения по тому или иному вопросу, в отношении него есть какие-то подозрения в нарушении законодательства.

Худший вариант – когда ФНС видит у налогоплательщика какое-то имущество, которое стоит гораздо дороже, чем его официальные доходы за определенное время. Например, в сети можно найти фото писем, когда человек купил автомобиль за 6 миллионов рублей при задекларированных доходах в 54 тысячи за 3 года – и ФНС требует предоставить пояснения по этому вопросу.

И если плательщик не предоставит информацию (или она покажется налоговикам неубедительной), ему придется сделать следующее:

- указать источники доходов, за которые была сделана покупка;

- подать декларацию по форме 3-НДФЛ, где указать все доходы, которые ранее не попадали в декларации;

- уплатить налог с этих доходов.

Соответственно, при отказе сделать это налогоплательщика ждут штраф и пеня, что тоже не принесет ему ничего хорошего.

Другими словами, присылая такое письмо, ФНС рассчитывает, что налогоплательщик признает, что у него были какие-то еще доходы, о которых он нее отчитался – и заплатит с них НДФЛ в полном объеме.

Справедливости ради, стоит отметить – именно таких требований ФНС рассылает не очень много (покупателям дорогих квартир и автомобилей), известны буквально единичные случаи. Но, например, на тех, кто сдает жилье в аренду, налоговая охотится более активно.

Сейчас такие меры носят выборочный характер. Предугадать, будут вас проверять или нет, пока невозможно. Налоговая тренируется, но очевидно, что все только начинается, и, покупая недвижимость или дорогую машину, скоро многим из нас придется рассказывать, откуда на нее деньги. Поскольку доходы бюджета сократились, то власти будут искать новые способы его пополнения.Не исключаю вероятность, что довольно скоро будут введены лимиты на покупки за наличные денежные средства, которые уже есть во многих зарубежных странах. После чего сразу станет просто и легко скомпоновать по каждому гражданину, а какие доходы кто задекларировал и какие траты у него есть. Поскольку одна из главных задач — это пополнение бюджета, то подобные проверки налоговой грозят как минимум доначислением НДФЛ на объем дорогой покупки.

Павел Вешаев, генеральный директор FinHelp.

Насколько законно и как «отбиться» от требований?

О том, как налоговые инспекторы пытаются выяснить дополнительные источники доходов, писали уже немало. Например, мобильные группы могут ходить по квартирам и спрашивать, кто снимает жилье (если арендодатель официально не оформляет эти доходы). Есть и другая идея – когда считается, что владелец двух и более квартир гарантированно сдает все, кроме той, в которой живет сам.

Но могут ли сотрудники ФНС самостоятельно рассчитывать стоимость дорогих покупок – квартир и автомобилей – а потом доначислять НДФЛ на разницу между этими покупками и официальными доходами? Здесь не все так просто – хоть налог рассчитывается с подтвержденных доходов, ФНС может потребовать объяснений практически от любого человека.

Такое право налоговой службе дает п.4 ст.31 и ст.91 Налогового кодекса – из них следует, что налоговые органы могут вызывать любого гражданина и по любому вопросу касательно исполнения им налогового законодательства. А дальше уже возможны варианты:

- человек просто проигнорирует письмо . Если в письме была повестка (вызов на допрос), ему грозит штраф в 3000 рублей, если уведомление (вызов на беседу) – 500 рублей штрафа. Но в перспективе ФНС может провести камеральную проверку, пойти в суд и по итогам все же доначислить налог;

- пояснить, что деньги на покупку получены как займ или подарок от другого лица . В этом случае важно понимать – любые доходы одного субъекта одновременно считаются расходами другого. Соответственно, налоговая начнет проверять того, кто якобы подарил деньги или выдал личный займ;

- согласиться с требованиями, подать декларацию и уплатить налог . Это грозит доначислением налога в размере 13% от вновь задекларированных доходов.

В любом случае, игнорировать письмо от ФНС не стоит – как говорит юрист Ольга Мануйлова, в обоснование своих расходов можно предоставить договор дарения денег или займа. Но при этом нужно позаботиться, чтобы у Дарителя или Займодавца официальные доходы позволяли предоставить такой займ – его налоговики тоже будут проверять. Как вариант – «собрать» нужную сумму из нескольких договоров с разными физическими или юридическими лицами, но об их официальных доходах забывать тоже не стоит.

Другой вариант, как говорит Артем Усов из Хелп Консалтинг – ссылаться на договор мены или на тот факт, что деньги на дорогую покупку были получены от родителей (в этом случае операция дарения не облагается налогом). Но лучше, если слова будут подтверждены, например, банковскими транзакциями – но снова же, отправитель денег должен уметь объяснить, откуда он их сам получил.

Стоит ли готовиться к повышенному вниманию со стороны налоговиков?

Учитывая, каким массивом данных о россиянах обладает ФНС, несложно догадаться – в дальнейшем истории с «письмами счастья» будут все более частыми. Пока население и малый бизнес не до конца отошли от последствий пандемии, усилия государства направлены больше на поддержку (в том числе и ФНС – с помощью данных о доходах оформляются соцвыплаты). Но что будет, когда Россия окончательно оправится от кризиса – даже подумать страшно.

«Закручивание гаек» в данном случае никак не связано с ростом налогов – тот же НДФЛ для 99% россиян по-прежнему составляет 13% от суммы доходов. Просто государство более активно берется за собираемость налогов.

Другими словами, «письма счастья», внеплановые проверки, рейды по квартирам и многое другое – это лишь разные варианты собрать то, что и так причитается государству. То есть, россияне и так должны платить 13% почти со всех своих доходов, но некоторые их виды все еще можно скрыть от государства. А вот дорогие покупки скрыть становится все сложнее – нет смысла купить квартиру или дорогой автомобиль и не переоформить их на себя.

Что касается собираемости налогов, здесь политика государства ясна – чиновники разных уровней не раз говорили, что планируют повышать уровень собираемости налогов. Так что гайки будут закручивать и дальше. Вопрос лишь в том, когда налоговики окончательно запустят все свои цифровые сервисы в автоматическом режиме. Так, с 2019 года налоги для бизнеса рассчитываются автоматически – этим занимается АИС «Налог-3» (запущенная с жуткими сбоями), а в перспективе электронная система может автоматически сверять доходы граждан с их расходами и имуществом и требовать пояснений, как только цифры разойдутся.

В данном случае даже сложно ссылаться на опыт других стран – ведь аналогичная по мощности электронная система может быть разве что в Китае, но и там по понятным причинам голосов недовольных «закручиванием гаек» попросту не слышно.

А россиянам остается только одно – постараться легализовать свои доходы. Для этого есть масса возможностей – небольшие суммы лучше проводить через налог на профессиональный доход (и платить всего 4-6% налога), а более крупные – уже через ИП (и платить 6% от дохода и страховые взносы). В любом случае теневой сектор рано или поздно почувствует внимание налоговых органов, и тогда уже будет поздно что-то предпринимать.

Дальше – только «цифровой концлагерь»?

Несмотря на то, что ФНС имеет доступ к разным данным о гражданах, до сих пор все эти данные находятся в разных системах – например, данные поступают из ЗАГС, Росреестра, ГИБДД, банков и других организаций и учреждений. Некоторые данные можно получить лишь по запросу, что делает невозможной сплошную проверку.

Но уже скоро в той же налоговой службе появится первая в России база данных обо всех гражданах. Формировать и вести ресурс будет сама ФНС, в базе планируют объединить все данные, которые есть у государства касательно каждого человека – это как базовые данные (вроде ФИО, даты рождения, ИНН, СНИЛС и другие), так и более глубокие (родственные связи).

Другими словами, вся информация, которая есть у любого государственного органа (и при этом не имеет ограничений на использование) будет аккумулироваться в базе у налоговой службы. Единый регистр населения планируют запустить уже с начала следующего года.

И новый руководитель ФНС Даниил Егоров настроен весьма оптимистично по отношению к этой системе – хотя в ведомстве и уверяют, что регистр не будет иметь прямой связи с данными о доходах граждан. С другой стороны, становится понятно, что, например, переписать имущество на родственника или оформить на него покупку чего-то дорогого уже не получится – ФНС «свяжет» родственников в одну цепочку и сделает определенные выводы.

Кроме того, уже запущен в пилотном режиме еще один проект – в ФНС решили собирать все данные о покупках россиян в единой системе. Формально это нужно для того, чтобы налогоплательщики могли оформлять социальные вычеты по НДФЛ (например, за покупку лекарств или оплату медицинских услуг), но что помешает налоговой службе сравнить данные по доходам и расходам каждого человека?

Конечно, на первых этапах это точно не будет «концлагерем» – систему явно будут еще долго дорабатывать и адаптировать. Но когда все будет закончено и готово к работе, многих россиян с «серыми» и «черными» доходами ждут серьезные проблемы.

Жить под колпаком! Как быть, когда ФНС знает о тебе всё?

Остались вопросы? Посмотрите это видео. Здесь подробно рассмотрено то, о чём шла речь в этой статье.

Комментарии экспертов нашего издания

Требования налогового законодательства — ужесточаются, а полномочия налоговиков — расширяются

В последнее время многие сталкиваются с «письмами счастья» от налоговиков. Это связано с ужесточением требований законодательства о налогах и сборах. Полномочия налоговиков расширяются, информация о нас более доступна по всем фронтам. Это важно! Это надо понимать!

В обоснование своих расходов можно представить, например, договор дарения денег, договор займа. НО, сторона, которая предоставила денежные средства тоже будет подвергнута проверке. Соответственно, доходы о Дарителя или Займодавца должны быть легальные и соразмерные той сумме, которая была передана. Можно собрать сумму расходов из нескольких договоров с разными физическими или юридическими лицами. НО, условие об их доходах тоже должно быть соблюдено.

Ольга Мануйлова, юрист

Обязанности отчитываться об источниках денежных средств у простых граждан — нет

Обязанности отчитываться об источниках денежных средств, затраченных на покупку дорогостоящих автомобилей или квартир у простых граждан нет.Более того, осуществить проверку и установить источник дохода достоверно возможно только на основании документов, однако, у граждан отсутствует обязанность вести их сбор и учет.

Таким образом, при получении в дар денежных средств от близкого родственника, чаще всего, никаких расписок не составляется.

В связи с этим, установить и доказать получение гражданином денежных средств -— доходов, которые не были учтены при уплате НДФЛ, достаточно сложно. Исключением могут являться банковские переводы. ФНС имеет право запросить информацию о транзакциях на счете гражданина и выявить облагаемые налогом доходы.

Но в данной ситуации все также не однозначно, так как между физическими лицами мог быть заключен договор мены, который не предусматривает получения самого дохода. Либо, деньги могли быть получены от матери или отца, при этом, в соответствии с Налоговым Кодексом, такие доходы налогом не облагаются. К банковскому переводу гражданами также не прикладывается обоснование, то есть сам договор мены или дарения.

Стоит отметить, что если в ходе проверки ФНС все же докажет, что гражданин не задекларировал доходы, то в отношении него будут применены меры налоговой ответственности, а, при наличии крупного ущерба, и уголовной ответственности.

Артем Усов, юрист Хелп Консалтинг

Общество Тема: налоги Автор: Дмитрий Савенков 26.09.2020 19:30

Россияне в скором времени начнут получать квитанции на налоги в 2020 году. В некоторых регионах уже началась рассылка “писем счастья”. Налог на имущество, а также транспортный и земельный нужно заплатить до 1 декабря 2020 года.

Сроки оплаты налогов в 2020 году

Уведомления об уплате налогов, как и ранее, отправляют заказным письмом. В этом году появились некоторые нововведения в бумажном варианте оповещения. Налоговые службы больше не высылают квитанции. Сейчас указываются только реквизиты платежа и сумма, которую нужно оплатить.

В новых уведомлениях есть специальный идентификатор, штрих-код и QR-код. Поэтому оплатить налог можно будет с помощью банковского терминала или мобильного устройства.

Если у человека есть личный кабинет налогоплательщика, почтовое сообщение ему не придет – вся информация будет отображена в его кабинете. Поэтому нужно не забыть заглянуть в него, чтобы не просрочить оплату налога за 2019 год.

Что делать, если нет квитанции на налоги

В том случае, если до 1 ноября налоговое уведомление так и не пришло, нужно обратиться с заявлением о его предоставлении в налоговую службу. Неважно, как это будет сделано – лично или с помощью электронного сервиса. Также получить уведомление можно, обратившись в МФЦ.

Налоговое уведомление не отправляется в некоторых случаях:

- при наличии налоговой льготы или вычета, который освобождает человека от оплаты;

- если общая сумма налога к оплате составляет менее 100 рублей;

- если налогоплательщик является владельцем электронного кабинета, куда и приходит уведомление, и если он не направлял уведомление о том, что ему нужна бумажная распечатка.

Оплатить налоги можно несколькими способами:

- через платежный терминал любого банка Российской Федерации;

- на официальном сайте государственных услуг;

- с помощью сервисов ФНС РФ.

Стоит отметить, что применение единого налогового платежа сохранит время, которое будет потрачено на оформление платежных документов и позволит избежать ошибок при заполнении нескольких платежек.

Налог на имущество в 2020 году могут отменить для многодетных семей

Ирина Волынец, которая руководит Национальным родительским комитетом, выступила с предложением об отмене имущественного налога для многодетных семей. Ее предложение было направлено на рассмотрение правительства Российской Федерации.

В тексте, который был направлен на имя Михаила Мишустина, Волынец просит отменить имущественный налог для многодетных родителей до тех пор, пока самый младший ребенок не достигнет совершеннолетия.

Стоит отметить, что в настоящее время многодетные семьи уже имеют льготы на данный вид налога. Налогообложению не подлежит следующая площадь:

- 10 м. кв. для комнаты;

- 20 м. кв. для квартиры;

- 50 м. кв. для дома.

Ирина Волынец уверена, что таких мер поддержки слишком мало, ведь многодетные семьи все равно платят налог, и сумма может быть существенной. Инициатор идеи отмечает, что данная мера могла бы стать отличной поддержкой для семьи, где много детей, и поспособствовать увеличению таких семей в стране.

Больше половины взрослых жителей Алтайского края получат в этом году сводные уведомления об уплате имущественных налогов — на землю , недвижимость и транспорт. В этом документе немало нового , причем кое-что может вас удивить. Разбираемся в новшествах вместе с краевым управлением налоговой службы.

В уведомлении нет даты

Сегодня в одном уведомлении содержится информация об уплате всех имущественных налогов , которые должны уплатить граждане. То есть в одном документе — о земельном и транспортном налогах и налоге на имущество. Впрочем , именно это — уже не новость.

Новшество в том , что в уведомлении не указано , до какого числа надо заплатить , чтобы спать спокойно. Напоминаем: это надо сделать не позднее 1 декабря 2020 года. Все имущественные налоги.

Жители Алтайского края должны будут заплатить в 2020 году имущественные налоги на 3,8 млрд рублей. Из них 2 млрд рублей — транспортный налог , 1,154 млрд — налог на имущество , 682 млн — земельный.

В уведомлении может появиться НДФЛ

В уведомлениях 26 тыс. граждан появится еще и налог на доходы физических лиц — НДФЛ. Это произошло потому , что за вас не уплатили этот налог так называемые налоговые агенты ( юрлица или ИП). А сведения о том , что вы получили доходы , они в ФНС передали.

«В этом случае НДФЛ надо заплатить самостоятельно и в те же сроки , что и имущественные налоги», — сказал руководитель УФНС по АЛтайскому краю Юрий Куриленко.

То есть до 1 декабря 2020 года.

1200 рублей в среднем составит сумма имущественного налога , которую в 2020 году уплатят жители края.

У предпенсионеров сумма налога может оказаться меньше ожидаемой

В этом году впервые будет применяться налоговый вычет по земельному налогу для предпенсионеров. Вычет рассчитывается так. Кадастровая стоимость участка уменьшается на шесть соток ( 600 кв. метров).

В налоговой службе объяснили , что число льготников за счет этого вычета в крае увеличится на 7 тыс. человек.

Кроме этого , предпенсионеры смогут воспользоваться еще одной льготой: освобождением от уплаты налога на один вид объекта — жилого дома , квартиры , комнаты , гаража и т.п. То есть если у вас два гаража , платить налог надо будет только за один. Если две квартиры — только за одну.

Причем в этом году уже не надо , как в прошлом , получать в Пенсионном фонде справку , что вы предпенсионер. ФНС сама запрашивает ее в ПФР. Правда , в отдельных — спорных — случаях , возможно , такую справку все же придется взять в ПФР.

Кстати , кто такой предпенсионер? Это тот , кому до пенсии осталось 5 лет или меньше. Более подробно — читайте здесь.

Земельный налог может отличаться от уплаченного в 2019 году

С 1 января 2019 года утверждена новая кадастровая стоимость участков. И по ней рассчитали земельный налог за 2019 год , который и предъявлен в уведомлении , которые вы получили.

За счет изменения кадастровой стоимости , а также благодаря решениям комиссий по рассмотрению споров и судебным разбирательствам налогооблагаемая база по земельному налогу сократилась на 6 млн рублей.

860 рублей в среднем составит сумма земельного налога , которую в 2020 году уплатят жители края.

Транспортный налог может оказаться больше

Если вы собственник дорогого авто ( стоимостью более 3 млн рублей), то не исключено , что вам предъявят к уплате транспортный налог с повышающим коэффициентом.

В этом году Минпромторг России расширил список моделей автомобилей , за которые надо платить больше. В обновленный перечень вошли , например , Audi Q8 , Chevrolet Traverse , Volvo XC40 и другие. В Алтайском крае автомобилей из перечня Минпромторга немного — всего 952 штуки. Это больше , чем в прошлом , на 226.

Больше придется заплатить и гражданам , за которыми записаны большегрузы ( автомобили массой более 12 тонн). Но тут причина другая. Раньше действовал вычет по «Платону»: на сумму , которую они платили за вред дорогам федерального значения , уменьшался транспортный налог.

Теперь вычета нет. Жителям края , владеющим большегрузами , придется дополнительно заплатить в общей сложности 16 млн рублей.

3800 рублей в среднем составит сумма транспортного налога , которую в 2020 году уплатят жители края.

3 важных факта о налоговых уведомлениях

- Налоговые уведомления в бумажном виде придут только тем , у кого нет «Личного кабинета налогоплательщика».

- Если у вас есть «Личный кабинет» — уведомление придет туда.

- Если вы не получили уведомление , обратитесь в налоговую инспекцию либо направите информацию через «Личный кабинет» или используйте интернет-сервис «Обратиться в ФНС России».

- Надежда Скалон

- Компании

- УФНС по Алтайскому краю

Чтобы сообщить нам об опечатке, выделите ее мышкой и нажмите Ctrl+Enter

Читайте также: