Патентная система налогообложения в кыргызстане

Опубликовано: 14.05.2024

Статья 353. Общие условия применения налога на основе добровольного патента

1. Физическое лицо, осуществляющее деятельность согласно перечню, утверждаемому Правительством Кыргызской Республики по согласованию с профильным комитетом Жогорку Кенеша Кыргызской Республики, имеет право уплачивать налог на основе добровольного патента.

2. Физические лица, уплачивающие налог на основе добровольного патента (далее в настоящей главе - налогоплательщики), уплачивают налоги, установленные настоящим Кодексом, за исключением следующих видов налогов:

1) налога на прибыль;

2) налога с продаж.

3. Налогоплательщики удерживают и уплачивают с заработной платы наемных работников фиксированную сумму подоходного налога на каждого наемного работника, исчисленную исходя из минимального расчетного дохода, определяемого в соответствии со статьей 163 настоящего Кодекса.

4. Не имеют право на применение режима уплаты налога на основе добровольного патента:

1) физические лица, являющиеся налогоплательщиками НДС и/или у которых объем дохода за год превышает размер регистрационного порога по НДС;

2) организации.

5. В случае несоответствия условиям, установленным настоящей главой, налогоплательщик переходит на общеустановленный порядок исчисления и уплаты налогов с 1 числа месяца, следующего за месяцем установления несоответствия. Сумма налога, уплаченная на основе добровольного патента и приходящаяся на период, начинающийся с момента перехода налогоплательщика на общеустановленный порядок, признается излишне уплаченной, зачет которой осуществляется в соответствии с настоящим Кодексом.

6. При превышении регистрационного порога по НДС налоговое обязательство по НДС возникает в соответствии с положениями настоящего Кодекса.

Статья 354. Порядок определения суммы налога

1. Базовая сумма налога на основе добровольного патента по видам деятельности устанавливается Правительством Кыргызской Республики по согласованию с профильным комитетом Жогорку Кенеша Кыргызской Республики по представлению уполномоченного налогового органа.

2. В пределах базовой суммы налога уполномоченный налоговый орган вправе производить корректировку суммы налога в зависимости от сезонности, доходности, вида и места ведения деятельности.

3. Расчет и определение базовой суммы налога и ее корректировка производятся на основании хронометражных обследований.

4. Если налогоплательщик совмещает два или более видов деятельности, подлежащих налогообложению на основе добровольного патента, сумма налога устанавливается на каждый вид экономической деятельности отдельно.

Статья 355. Порядок представления налоговой отчетности. Порядок и срок уплаты налога

1. Уплата налога производится до начала осуществления деятельности путем приобретения патента.

2. Если иное не предусмотрено настоящей частью, патент может быть приобретен на 1, 2, 15, 30, 90 или 180 дней, следующих подряд. При приобретении патента на 90 дней, сумма налога снижается на 5 процентов, на 180 дней - на 10 процентов.

Патент, приобретаемый посредством платежного терминала, может быть приобретен на срок от 1 до 30 дней, следующих подряд.

3. Сумма налога является фиксированной и не подлежит пересчету после приобретения патента.

4. Налогоплательщик, осуществляющий деятельность на основе патента, не освобождается от предоставления единой налоговой декларации в отношении деятельности, предусмотренной патентом, в соответствии с требованиями настоящего Кодекса, где указываются фактически полученные доходы по деятельности на основе добровольного патента без обязательного их подтверждения и пересчета уплаченной суммы налога, если иное не установлено настоящей главой. К единой налоговой декларации должны быть приложены копии патентов.

Статья 356. Особые положения

В случае если выручка от реализации товаров, работ и услуг налогоплательщика превышает регистрационный порог по НДС, данный налогоплательщик не имеет права на уплату налога на основе добровольного патента.

- 00:02

- 21 мая 2021

- Пт

- Eng

- Ситуация вокруг Кумтора

- Рост цен на продукты

- Изменение тарифа на электроэнергию в 2021 году

- Маловодье

Патенты

Что представляют собой обязательный и добровольный патент?

В Кыргызстане обязательный патент необходим для осуществления отдельных видов деятельности в сфере услуг саун, бань, за исключением муниципальных бань; услуг бильярда; услуг обменных бюро; услуг дискотек и ночных клубов; услуг круглосуточных автостоянок; услуг ломбарда; услуг парикмахерских и салонов красоты; услуг частной стоматологии; услуг по сдаче в аренду рекламных щитов; услуг по мойке автотранспортных средств и услуг по экспорту сельскохозяйственной продукции.

Выдача патента налогоплательщику производится налоговым органом на каждый вид предпринимательской деятельности отдельно. При получении патента в электронном формате налогоплательщик должен оформить патент на каждый вид предпринимательской деятельности отдельно.

Добровольные патенты могут быть выданы на 15, 30, 90 или 180 дней, следующих подряд. Обязательные патенты могут быть выданы на 30, 90 или 180 дней, следующих подряд.

Налогоплательщики взамен исчисления и уплаты подоходного налога с заработной платы наемных работников вправе приобретать добровольный патент на каждого наемного работника.

Патент на наемного работника выдается только при наличии действующего обязательного или добровольного патента работодателя и на срок, указанный в данном патенте.

В случае реализации налогоплательщиком различных видов товаров на одной торговой точке, по которым ставки добровольного патента составляют разные величины, налог на основе добровольного патента взимается один раз за все заявленные им виды реализуемых товаров по ставке патента только на один вид товара, по которому установлена максимальная ставка. Одновременно в патенте, выдаваемом налогоплательщику, указываются все заявленные им виды реализуемых товаров.

Если говорить о налогообложении патентной системы в КР, то различают 2 вида налога на основе патента:

1. Налог на основе обязательного патента

Является одним из видов специального налогового режима. Налог на основе обязательного патента уплачивается организацией или индивидуальным предпринимателем посредством приобретения обязательного патента в налоговом органе.

Патентом является выдаваемый органом налоговой службы документ, удостоверяющий право налогоплательщика осуществлять определенный вид деятельности и уплату налогов по данному виду деятельности, а также подтверждающий получение доходов в течение времени, в котором действовал патент.

Патент на осуществление отдельных видов деятельности не заменяет лицензий и других специальных разрешений на право их ведения, выдаваемых уполномоченными на это государственными органами.

Ведение деятельности без патента признается ведением деятельности без регистрации и уклонением от налогообложения.

Патент действителен только на той территории, где был выдан (район, город без районного деления или город Бишкек). Передача патента или его копии в целях осуществления предпринимательской деятельности другого лица запрещается.

При утрате патента выдается дубликат. В этом случае на оставшийся налоговый период налогоплательщику выдается новый патент с отметкой «взамен утерянного». При этом налогоплательщиком уплачивается только стоимость расходов, связанных с выдачей дубликата.

Налог на основе обязательного патента уплачивается на обязательной основе в отношении следующих видов деятельности:

1) услуги саун, бань, за исключением муниципальных бань;

2) услуги бильярда;

3) услуги обменного бюро;

4) услуги дискотек;

5) услуги круглосуточных автостоянок;

6) услуги ломбардов;

7) услуги парикмахерских и салонов красоты;

8) услуги частной стоматологии;

9) услуги аренды рекламных щитов;

10) услуги по мойке автотранспортных средств.

Организации и индивидуальные предприниматели, уплачивающие налог на основе обязательного патента, уплачивают налоги, установленные Налоговым кодексом, за исключением следующих видов налогов:

1) налога на прибыль;

2) НДС на облагаемые поставки;

3) налога с продаж.

В случае, если налогоплательщик налога на основе обязательного патента имеет наемных работников, то он обязан взамен исчисления и уплаты подоходного налога с заработной платы наемных работников обязан приобретать патент на каждого наемного работника, занятого в сфере деятельности, подлежащей обязательному патентированию, в размере 7 расчетных показателей в месяц. Уплата налога производится до начала осуществления деятельности путем приобретения патента.

Патент может быть приобретен на 30, 90 или 180 дней, следующих подряд. При приобретении патента на 90 дней сумма налога снижается на 5%, а на 180 дней - на 10%.

При этом налогоплательщик налога на основе обязательного патента обязан представлять единую налоговую декларацию до 1 марта года, следующего за отчетным годом.

2. Налог на основе добровольного патента

Физическое лицо, осуществляющее деятельность согласно перечню, утверждаемому правительством КР по согласованию с профильным комитетом Жогорку Кенеша, имеет право уплачивать налог на основе добровольного патента.

При приобретении добровольного патента не требуется уплата налога на прибыль и налога с продаж.

Для того, чтобы приобрести патент, сперва необходимо физическому лицу уплатить через банк сумму налога на основе патента, затем квитанцию об оплате патента с отметкой банка предъявить налоговому органу, на основании чего ему будет выдан патент.

Патент на осуществление отдельных видов деятельности не заменяет лицензий и других специальных разрешений на право их ведения, выдаваемых уполномоченными на это государственными органами.

Ведение деятельности без патента признается ведением деятельности без регистрации и уклонением от налогообложения. Патент действителен только на той территории, где был выдан (район, город без районного деления или город Бишкек). Передача патента или его копии в целях осуществления предпринимательской деятельности другого лица запрещается.

Базовая сумма налога на основе добровольного патента по видам деятельности устанавливается постановлением правительства КР. В пределах базовой суммы налога уполномоченный налоговый орган вправе производить корректировку суммы налога в зависимости от сезонности, доходности, вида и места ведения деятельности.

Расчет и определение базовой суммы налога и ее корректировка производятся на основании хронометражных обследований.

Если налогоплательщик совмещает два или более видов деятельности, подлежащих налогообложению на основе добровольного патента, сумма налога устанавливается на каждый вид экономической деятельности отдельно.

Патент может быть приобретен на 1, 2, 15, 30, 90 или 180 дней, следующих подряд.

Патент, приобретаемый посредством платежного терминала, может быть приобретен на срок от 1 до 30 дней, следующих подряд.

Сумма налога на основе патента является фиксированной и не подлежит пересчету после приобретения патента.

Если физическое лицо – налогоплательщик налога на основе добровольного патента имеет наемных работников, то он обязан удерживать и уплачивать с заработной платы таких работников фиксированную сумму подоходного налога на каждого наемного работника, исчисленную исходя из минимального расчетного дохода, определяемого в соответствии со статьей 163 Налогового кодекса.

В случае, если выручка от реализации товаров, работ и услуг налогоплательщика превышает регистрационный порог по НДС, то данный налогоплательщик не имеет права на уплату налога на основе добровольного патента.

Физическое лицо (индивидуальный предприниматель), осуществляющий деятельность на основе добровольного патента, должен ежегодно до 1 апреля представлять в налоговый орган Единую налоговую декларацию по форме, установленной для индивидуальных предпринимателей. К декларации должны быть приложены копии патентов.

Также Государственная налоговая служба КР с 1 октября 2018 года начала выдавать электронный патент. С тех пор выдано 37 тыс. 916 штук патентов в электронном виде через сайт ведомства.

Электронный патент на осуществление экономической деятельности получают двумя способами: посредством электронного сервиса «Кабинет налогоплательщика» ГНС и через eID-карту (паспорт нового образца с 2017 года).

Ставки обязательного патента

Услуги саун, бань, за исключением муниципальных бань

Стоимость услуг за 1 час

Ставка (размер) налога на 30 дней, следующих подряд (в сомах)

1 сауна общей площадью до 150 кв.м

до 300 сомов включительно

от 301 до 800 сомов включительно

от 801 до 1500 сомов

от 1501 сомов и свыше

1 сауна общей площадью свыше 150 кв.м

до 300 сомов включительно

от 301 до 800 сомов включительно

от 801 до 1500 сомов

от 1501 сомов до 3000 сомов

от 3000 сомов и свыше

1 баня общей площадью до 150 кв.м

до 100 сомов включительно

от 101 до 300 сомов включительно

Услуги бильярда

Ставка (размер) налога на 30 дней, следующих подряд (в сомах)

Для других регионов

Услуги бильярда, 1 стол

до 50 сомов включительно

от 51 до 100 сомов включительно

от 101 до 200 сомов

от 201 до 300 сомов

От 301 сома и выше

Услуги обменного бюро

Услуги обменных бюро, расположенных в городе Бишкек

Ставка (размер) налога на 30 дней, следующих подряд (в сомах)

на территории, ограниченной ул. Льва Толстого, пр.Эркиндик, ул.Фрунзе и Ибраимова

на территории, ограниченной ул.Скрябина, рекой Ала-Арча, ул.Минина, Исанова, пр.Жибек-Жолу, ул.Суюмбаева, железной дорогой, ул.Жукеева-Пудовкина

на территории, ограниченной ул.Ахунбаева, Шота Руставели, Турусбекова, Куренкеева, рекой Аламедин

на территории торгово-рыночного комплекса «Дордой», на остальной территории города Бишкек

Услуги дискотек и ночных клубов

Стоимость услуг за 1 час

Ставка (размер) налога на 30 дней, следующих подряд (в сомах)

1 дискотека, ночной клуб

до 100 сомов включительно

от 101 до 200 сомов включительно

от 201 до 300 сомов

от 301 сомов до 500 сомов

от 501 сомов и выше

Услуги круглосуточных автостоянок

Стоимость услуг за 1 час

Ставка (размер) налога на 30 дней, следующих подряд (в сомах)

Услуги круглосуточных автостоянок

1 парковочное место

Услуги ломбарда

Стоимость услуг за 1 час

Ставка (размер) налога на 30 дней, следующих подряд (в сомах)

Услуги парикмахерских и салонов красоты

Вид экономической деятельности

Ставка (размер) налога на 30 дней, следующих подряд (в сомах)

Услуги парикмахерских и салонов красоты

1 посадочное кресло

Услуги парикмахерских и салонов красоты на территории города Бишкек:

- ограниченной пр.Жибек-Жолу, ул. КурманжанДатка, ул.Ахунбаева, пр.Мира, ул.Манаса, ул.Московская и бул. Молодая Гвардия

1 посадочное кресло

на остальной территории города Бишкек

Услуги частных стоматологических клиник

Вид экономической деятельности

Ставка (размер) налога на 30 дней, следующих подряд (в сомах)

Услуги частной стоматологии

1 посадочное кресло

Услуги частной стоматологии на территории города Бишкек:

-ограниченной пр. Жибек-Жолу, ул. Курманжан датка, ул.Ахунбаева, пр.Мира, Манаса, ул.Московская и бул. Молодая Гвардия

1 посадочное кресло

на остальной территории города Бишкек

Услуги по сдаче в аренду рекламных щитов

Вид экономической деятельности

Ставка (размер) налога на 30 дней, следующих подряд (в сомах)

Услуги по сдаче в аренду рекламных щитов

Односторонний/ двусторонний щит

Услуги по сдаче в аренду рекламных щитов на территории города Бишкек: - ограниченной пр. Жибек-Жолу, ул.К.Датка, ул.Ахунбаева, пр.Мира, Манаса, ул.Московская и бул. Молодая Гвардия

Односторонний/ двусторонний щит

на остальной территории города Бишкек

Услуги по мойке автотранспортных средств

| Вид экономической деятельности | Налоговая база | Ставка (размер) налога на 30 дней, следующих подряд (в сомах) | |

| Для г. Бишкек и Ош | Для других регионов | ||

| Услуги по мойке автотранспортных средств (за 1 мойко-место) | В крытом (оборудованном) помещении | 4000 | 3000 |

| В некрытом (необорудованном) помещении | 3000 | 2000 | |

Услуги по экспорту сельскохозяйственной продукции

Вид экономической деятельности

Ставка (размер) налога приобретается на каждый разовый выезд автомашины с грузом(в сомах)

Услуги по экспорту сельскохозяйственной продукции

Кроме того, что физическое лицо должно приобрести патент до начала предпринимательской деятельности, ему еще необходимо зарегистрироваться в налоговой службе — это следует сделать до приобретения патента.

Если физическое лицо ведет предпринимательскую деятельность без патента или без получения Свидетельства индивидуального предпринимателя, то это признается ведением деятельности без регистрации и уклонением от налогообложения.

Налоговый кодекс различает налоговую и учетную регистрации. Оба вида регистрации обязательны. Параллельно возникает обязательство пройти регистрацию в Социальном фонде.

1. Сначала следует оформить налоговую регистрацию — ее должны пройти все юридические и физические лица, которые:

- получают какой-либо доход,

- являются владельцами недвижимости (здания и земля),

- являются владельцами автотранспортных средств.

Правила налоговой регистрации регулируются «Положением о порядке налоговой регистрации юридических лиц, филиалов (представительств) и физических лиц в Кыргызской Республике (утверждено приказом Госкомналогов КР от 1 декабря 2008 года № 123). Налоговая регистрация должна быть осуществлена не позднее 15 календарных дней со дня получения статуса гражданина Кыргызской Республики или приобретения патента.

Налоговая регистрация выполняется путем внесения сведений о налогоплательщике в Государственный реестр налогоплательщиков Кыргызской Республики. Она производится в налоговой службе по месту прописки или по месту жительства (при наличии соответствующей регистрации) физического лица на основании заявления и предъявленного паспорта. При этом физическому лицу присваивается единый идентификационный налоговый номер (ИНН), который совпадает с идентификационным номером Социального фонда Кыргызской Республики (этот ИНН указывается в карточке социального страхования и в паспорте гражданина КР). После прохождения налоговой регистрации налогоплательщику вручается или направляется регистрационная карта налогоплательщика.

Затем учетную регистрацию физическое лицо. ведущее деятельность на основе патента, проходит в налоговой инспекции по месту жительства или по месту осуществления деятельности (если оно находится вне места налоговой регистрации) путем приобретения патента. То есть, приобретая патент, вы уже проходи¬те учетную регистрацию, если деятельность ведется не по месту жительства или прописки. Учетную регистрацию можно получить только при наличии налоговой (основной) регистрации по месту прописки.

Если физическое лицо, ведущее деятельность на основе па¬тента, нанимает себе в помощь каких-либо работников, то в соответствии со статьей 22 Закона Кыргызской Республики “О государственном социальном страховании” следует в 30-дневный срок со дня заключения договора о найме физического лица произвести регистрацию в органах социального страхования по месту жительства. При этом заполняют бланк установленной формы — “Сведения о регистрации плательщиков” и получают “Извещение плательщику". Сам владелец патента (за себя) производит регистрацию в органах социального фонда путем приобретения “страхового полиса” на свое имя. Об обязательствах перед социальным фондом мы поговорим в отдельном разделе.

Дополнительно следует учитывать, что:

• патент действителен только на той территории, где был выдан (район, город без районного деления или город Бишкек);

• по требованиям Налогового кодекса КР с января 2009 года патент выдается только при наличии налоговой регистрации; за ведение экономической деятельности без регистрации в органах социального страхования налагается административный штраф от 1000 до 2000 сом (ст.81 Кодекса КР об административной ответственности);

- за ведение экономической деятельности без регистрации в НС на физическое лицо налагается административный штраф 2000 сом (ст.405 Кодекса КР об административной ответственности);

- за ведение экономической деятельности без регистрации в НС может быть начислена налоговая санкция (статья 141 НК КР) в сумме однократного размера налогов, но не менее 50 расчетных показателей (то есть 50*100 = 5000 сом).

Таким образом, для физического лица, ведущего деятельность на основе патента, важно вовремя написать заявления в обе налоговые службы:

• по старому месту проживания (нахождения) о снятии с учета с просьбой передать документы по новому адресу, и

• по новому месту проживания (нахождения) с просьбой провести налоговую регистрацию.

Если физическое лицо, ведущее деятельность на основе патента, имеет, открывает или закрывает счет в банке (в КР и/или за ее пределами), то это лицо обязано сообщать об этом в налоговую службу по месту налоговой регистрации. Сделать это нужно не позднее 15 дней со дня открытия или закрытия таких счетов (статья 44 НК КР).

Подведем итоги: до начала деятельности на основе добровольного патента, физическому лицу следует:

1. пройти налоговую регистрацию в налоговой службе по месту прописки или по месту жительства, по которому есть временная регистрация (пункт 3 статьи 96 Налогового кодекса КР), — для этого нужно написать заявление в НС и предоставить паспорт;

2. приобрести патент по месту деятельности (статья 345 Налогового кодекса), но при этом в обязательном порядке в патенте должен быть указан район деятельности и вид деятельности;

3. пройти регистрацию в органах социального фонда;

4. при смене места жительства или нахождения пройти пере¬регистрацию по новому месту проживания;

5. сообщать в налоговую службу об открытии или закрытии расчетных счетов;

6. зарегистрироваться как плательщик НДС в качестве ИП или юридического лица, если выручка за последние 12 месяцев превысит 4,0 млн.сом.

Финансовые отчеты, налоги, декларации, бухгалтерия… если все эти слова вызывают у вас отторжение и желание убежать подальше, то наша новая рубрика "Финсовет" для вас. "ВБ" вместе с экспертом по финансовому учету Валентиной Сориной рассказывает том, как сориентироваться и не потеряться в мире цифр и отчетов.

Начнем с патентов. Так или иначе с ними сталкивалось большинство людей – таксисты, торговцы, консультанты, реализаторы фастфуда и т.д. Надо отметить, что патент бывает добровольный и обязательный. Добровольный приобретают физические лица, обязательный – только юридические. Дальше речь пойдет только о первом.

По данным Налоговой службы, в 2015 году кыргызстанцы приобрели более 990 тысяч добровольных патентов и принесли в бюджет государства 1,849 млрд сомов налогов. Что такое патент, кому и зачем он нужен – разбираемся со специалистом.

Если у вас возникнут вопросы, то их можно задавать в комментариях к материалу или обратиться напрямую к Валентине Сориной. Контакты можно найти на ее сайте или странице в Facebook.

Что такое патент?

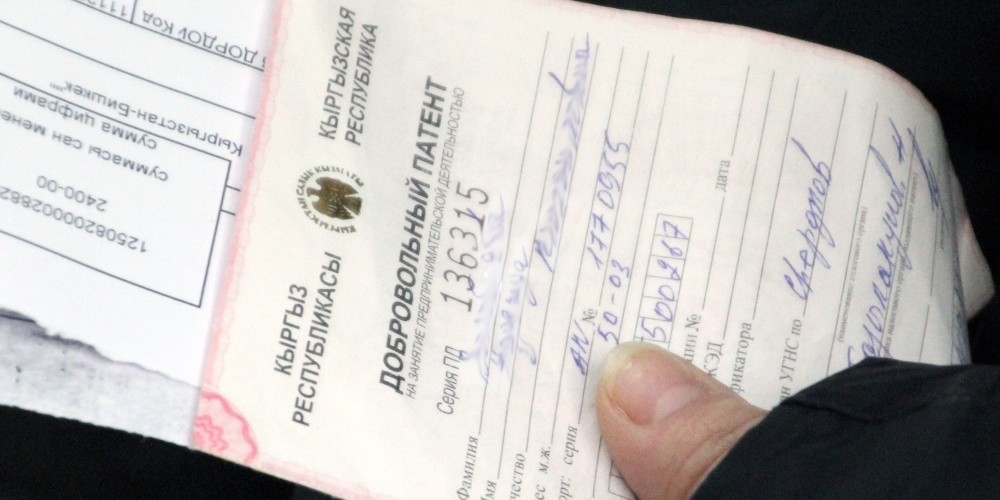

По форме. Патент - это документ, который подтверждает ваше право заниматься предпринимательской деятельностью.

Приобрести его нужно, конечно, прежде, чем начинать что-то делать.

По сути. Патент – это оплата сразу двух налогов: налога на прибыль и налога с продаж.

Покупая патент, вы объявляете, что в ближайшее время вы будете осуществлять такую-то предпринимательскую деятельность и думаете, что заработаете какие-то доходы, с которых заранее платите налоги.

Заработаете или не заработаете - вопрос второй. Если заработаете больше – считайте, что сэкономили на налогах, если меньше или вообще остались без прибыли – значит, не повезло, в любом случае назад ничего не вернут.

Кому и зачем он нужен?

Патент нужен тем, кто законопослушен и собирается осуществлять предпринимательскую деятельность.

То есть, например, вы решили продавать семечки. Можно выйти и торговать без всякой регистрации.

Но возникает риск – если вас уличат в занятии предпринимательской деятельностью без регистрации, вам грозит административный штраф (на первый раз две тысячи сомов), а кроме того, доначисление налоговых обязательств и санкций.

Даже если вас не поймают в первый же ваш выход, то это не значит, что удастся оставаться безнаказанным всегда.

На какие виды деятельности распространяется патент?

Существует список разрешенной предпринимательской деятельности на основе патента. Ознакомиться с ним можно здесь. Также его можно найти на стендах во всех отделениях Налоговой службы.

Для каждого вида предпринимательской деятельности стоимость патента разная. Базовая ставка приводится за месяц.

Однако не каждая деятельность может быть осуществлена по патенту. К примеру, оказывать медицинские услуги по патенту нельзя.

Что выгоднее: купить патент или зарегистрироваться как ИП/ЧП?

Это зависит от того, на какие доходы вы рассчитываете. Чтобы посчитать, что выгоднее, нужно знать стоимость патента.

К примеру, вы собираетесь торговать семечками. Базовая ставка патента для этого составляет 1300 сомов. Если зарегистрируетесь как ИП по единому налогу, то платить придется 4% от оборота.

В этом случае ключевая цифра 32 500 сомов оборота.

То есть если в течение месяца вы наторгуете на 32 500 сомов, то разницы нет – брать патент или регистрироваться как ИП. И в том и в другом случае вы заплатите 1300 сомов в месяц.

Если оборот у вас не 32, а 60-70 тысяч в месяц, то, конечно, выгодно покупать патент.

Но если дела у вас не так хороши и оборот в месяц у вас, скажем, 5 тысяч сомов, то дешевле зарегистрироваться как ИП и платить 4% от оборота – 200 сомов в месяц.

В любом случае, если вы хотите разобраться более детально в какой-то конкретной ситуации, можно получить консультацию у специалистов.

Как часто надо брать патент?

Добровольный патент можно купить на разные сроки. Можно взять на один день, на два, пять, тридцать, девяносто или сто восемьдесят дней.

Если вы берете патент на 90 дней, то вам предоставят скидку 5 %. Если на 180 - то 10 %.

Нужно ли еще что-нибудь платить, если я покупаю патент?

Патент заменяет два налога, и больше ничего доплачивать не нужно, если только у вас нет наемных сотрудников.

Но, помимо оплаты патента, не следует забывать о приобретении страхового полиса.

Когда вы покупаете патент, то платите налоги. Это ваше обязательство перед государством.

Покупка полиса - это обязательство перед самим собой.

Оплата в Соцфонд - это ваша будущая пенсия, приобретая полис, вы обеспечиваете себе страховой стаж.

Соцфонд – это обязательно?

У нас в стране есть и добровольное, и обязательное страхование. Когда речь идет о приобретении страхового полиса, вы действуете в рамках обязательного социального страхования.

Какие отчеты мне нужно сдавать, если я работаю по патенту?

Отчеты нужно сдавать, только если у вас есть наемные сотрудники.

За свою деятельность по патенту вам нужно будет один раз в год сдать единую налоговую декларацию.

Могу ли я нанять сотрудника, если работаю по патенту?

Вы, безусловно, можете нанимать себе сотрудников. Налоговое последствие этого решения – оплата фиксированного подоходного налога (в 2016 году – 386,5 сома за человека), а также оплата страховых взносов в сумме 27,25% от начисленной заработной платы.

Кроме того, вам необходимо будет на ежемесячной основе предоставлять отчеты в ГНИ и Соцфонд по подоходному налогу и социальным отчислениям.

Есть ли ограничения по количеству наемных работников?

Никаких ограничений не существует – можно нанимать столько, сколько необходимо для вашего бизнеса.

Нужно ли мне заключать с сотрудником трудовой договор или брать ему патент?

Если вы работаете по патенту и при этом используете наемный труд, вы действуете на основе Трудового кодекса КР – то есть никакого дополнительного патента на своих сотрудников брать не нужно, а следует заключить трудовой договор.

Хочу отметить, что ТК КР предусматривает возникновение трудовых отношений на основании "фактического допущения к работе", без составления каких-либо документов, чем зачастую и пользуются предприниматели-патентщики.

Работая по патенту, могу ли я заключать юридические договора с компаниями на предоставление каких-нибудь услуг?

Безусловно. Для того вы его и покупаете, чтобы выступать как субъект предпринимательства. Никто не запрещает вам заключать договора с кем угодно, в рамках той деятельности, которая разрешена патентом.

Существуют ли какие-то ограничения по сумме доходов по патенту?

Предел есть - это порог по НДС. Он составляет восемь миллионов за двенадцать последовательных месяцев (это более 660 тысяч в месяц).

Как только порог превышен, вы не имеете права покупать патент, а должны зарегистрироваться как ИП или создать ОсОО и встать на учет по НДС.

Некоторые ошибочно думают, что имеется в виду календарный год с 1 января по 31 декабря. Но речь идет именно о 12 месяцах с момента приобретения патента.

Кто-нибудь проверяет, сколько я заработал за год?

На сегодняшний день общая информационная база по патентщикам только создается, однако ваши доходы можно определить по расходам.

Например, человек завез что-то через таможню или сделал какие-то крупные приобретения. Данные об этом обязательно появятся в ГНС.

Это же касается и движения крупных денежных сумм (более 500 тыс. сомов) на ваших банковских счетах.

Компания не хочет заключать со мной трудовой договор и предлагает работу по патенту. Хорошо это или нет?

Для работодателей очень хорошо - не надо платить отчисления в Соцфонд за сотрудников.

Для работника это плохо в том случае, если до этого вместо патента он получал хорошую "белую" зарплату и, соответственно, были хорошие соцотчисления.

Приобретая патент, вы платите за страховой полис совсем немного – до 1 июля 2016 года это 892 сома.

Я работаю в компании неофициально, и меня просят взять патент, чтобы списать деньги. Могут ли потом ко мне быть претензии со стороны налоговой?

Никаких. Главное, не преодолеть допустимый порог. Эту схему нельзя выявить или пресечь до тех пор, пока обеим сторонам это выгодно. Работник легализирует свою "серую" зарплату, а компания уходит от налогов.

Сообщи свою новость:

ПРАВИТЕЛЬСТВО КЫРГЫЗСКОЙ РЕСПУБЛИКИ

от 25 июня 2015 года № 418

Об утверждении базовой суммы налога на основе добровольного патента по видам деятельности

В целях оптимизации налогообложения субъектов, осуществляющих деятельность на основе добровольного патента, в соответствии с пунктом 1 статьи 353 и пунктом 1 статьи 354 Налогового кодекса Кыргызской Республики Правительство Кыргызской Республики

1. (Утратил силу в соответствии с постановлением Правительства КР от 20 ноября 2019 года № 615)

1-1. Утвердить базовую сумму налога на основе добровольного патента по видам деятельности:

1) индивидуальная предпринимательская деятельность согласно приложению 1;

2) индивидуальная трудовая деятельность согласно приложению 2.

(В редакции постановления Правительства КР от 20 ноября 2019 года № 615)

2. Установить, что к сумме налога на основе добровольного патента для иностранных граждан и лиц без гражданства, осуществляющих деятельность на территории Кыргызской Республики, применяется коэффициент, равный 5, но не выше базовой суммы налога.

3. Министерству экономики Кыргызской Республики совместно с Государственной налоговой службой при Правительстве Кыргызской Республики в месячный срок разработать и внести в установленном порядке в Правительство Кыргызской Республики проект Закона Кыргызской Республики, предусматривающий внесение дополнения в Налоговый кодекс Кыргызской Республики, в части применения коэффициента к сумме налога на основе добровольного патента для иностранных граждан и лиц без гражданства, осуществляющих деятельность на территории Кыргызской Республики.

4. Признать утратившими силу:

- постановление Правительства Кыргызской Республики "Об утверждении базовой суммы налога на основе добровольного патента по видам предпринимательской деятельности" от 30 декабря 2008 года № 733;

- постановление Правительства Кыргызской Республики "О внесении изменений и дополнений в постановление Правительства Кыргызской Республики от 30 декабря 2008 года № 733 "Об утверждении базовой суммы налога на основе добровольного патента по видам предпринимательской деятельности" от 3 марта 2009 года № 145;

- постановление Правительства Кыргызской Республики "О внесении дополнения в постановление Правительства Кыргызской Республики "Об утверждении базовой суммы налога на основе добровольного патента по видам предпринимательской деятельности" от 30 декабря 2008 года № 733" от 10 июня 2011 года № 296;

- пункт 1 постановления Правительства Кыргызской Республики "О внесении изменения и дополнений в некоторые решения Правительства Кыргызской Республики" от 11 ноября 2013 года № 613;

- постановление Правительства Кыргызской Республики "О внесении изменения в постановление Правительства Кыргызской Республики "Об утверждении базовой суммы налога на основе добровольного патента по видам предпринимательской деятельности" от 30 декабря 2008 года № 733" от 14 февраля 2014 года № 94;

- пункт 1 постановления Правительства Кыргызской Республики "О внесении изменения и дополнений в некоторые решения Правительства Кыргызской Республики" от 4 ноября 2014 года № 625.

5. Настоящее постановление вступает в силу по истечении двух месяцев со дня официального опубликования.

БАЗОВАЯ СУММА

налога на основе добровольного патента для индивидуальной предпринимательской деятельности

(В редакции постановления Правительства КР от 20 ноября 2019 года № 615 )

Наименование вида деятельности

Код по ГКЭД

Базовая сумма налога

(в сомах на 30 дней)

Разведение и реализация домашних животных (собаки, кошки, птицы, хомяки и прочие домашние животные), кроме сельскохозяйственных животных

Реализация запасных частей и материалов к автомобилям (новых и бывших в употреблении):

а) в стационарных торговых точках, торговой площадью до 50 кв.м

б) с использованием киосков, павильонов, контейнеров, вагончиков, лотков, прилавков, палаток, юрт, ручных передвижных тележек, навесов и прочих временных сооружений вне рынков

Розничная торговля в неспециализированных магазинах, торговой площадью до 50 кв.м, прочими товарами, за исключением пиротехнических изделий

Розничная реализация в бутиках, расположенных в торговых центрах, в зависимости от этажа и площади бутика или отдела (в зависимости от торгового центра)

а) реализация сотовых телефонов, запасных частей и деталей к ней с правом привлечения не более 1-го наемного работника

б) скупка, ремонт и реализация изделий из драгоценных металлов и камней, общей площадью бутика (отдела):

Читайте также: