Перспективы развития налоговой системы презентация

Опубликовано: 16.05.2024

Описание презентации по отдельным слайдам:

Налоговая система РФ

Налог - обязательный, индивидуально-без-возмездный платёж, взимаемый с организа-ций и граждан в форме отчуждения принад-лежащих им на праве собственности денеж-ных средств, в целях финансирования обес-печения деятельности государства (п. 2 ст. 8 НК РФ). Сбор - обязательный взнос, взимаемый с ор-ганизаций и физических лиц, уплата которо-го является одним из условий совершения в отношении плательщиков сборов госоргана-ми, органами местного самоуправления юри-дически значимых действий, включая пре-доставление определённых прав на выдачу разрешений (лицензий) (п. 2 ст. 8 НК РФ).

Необходимость налогов: Налоги в результате изъятия становятся собственностью государства и исполь-зуются им для выполнения политиче-ских, экономических, внешнеэкономиче-ских, оборонных, социальных и других функций. С помощью налогов государство дости-гает относительного равновесия между общественными потребностями и ресур-сами для их удовлетворения.

Функции налогов: Фискальная; Регулирующая; Стимулирующая; Распределительная; Контрольная.

Фискальная функция проявляется в обеспечении государства финансовыми ресурсами, необходимы-ми для осуществления его деятельности. Это основная функция, характерная для всех государств на различных этапах развития. Посредством её образуется центральный денежный фонд государст-ва. С развитием рыночных отношений значение фискальной функции возрас-тает.

Регулирующая функция Государственное регулирование осуществляется в двух основных направлениях: регулирование рыночных, товарно-денежных отношений. регулирование развития народного хо-зяйства, общественного производства в условиях, когда основным объективным экономическим законом, действующем в обществе, является закон стоимости.

Стимулирующая функция С помощью налогов, льгот и санкций государство стимулирует технический процесс и социально-экономическую деятельность приоритетных для государства направлений, увеличивает число рабочих мест.

Распределительная (пере- распределительная) функция Посредством налогов в бюджете концент-рируются средства, направляемые затем на решение народно-хозяйственных проб-лем, как производственных, так и социаль-ных, финансирование крупных межотрас-левых, комплексных целевых программ – научно-технических, экономических и др. Перераспределительная функция налоговой системы носит ярко выраженный социальный характер.

Контрольная функция способствует количественному и качест-венному отражению хода распредели-тельного процесса, позволяет контроли-ровать полноту и своевременность налоговых поступлений в бюджет и в конечном счёте позволяет определить необходимость реформирования налоговой системы.

Налоговый механизм представляет собой совокупность организационно-правовых форм, методов и форм государственного управления налогообложением через систему различных надстроечных инструментов (налоговых ставок, налоговых льгот, способов обложения).

Внутреннюю структуру налогового механизма можно выразить схемой: Налоговый механизм Налоговое планирование и прогнозирование Управление налогообложением и налоговый контроль Налоговое регулирование

Налоговое планирование и прогнозирование это оценка хозяйственно-воспроизвод-ственных ситуаций за истекший период, оценка перспектив хозяйственного раз-вития и на основе этого выработка кон-цепции налогообложения, законодатель-ное закрепление процедуры налогообло-жения и утверждение бюджета по налогам. Налоговое прогнозирование – определе-ние экономически обоснованного разме-ра поступлений налогов, подлежащих уплате конкретным налогоплательщиком.

Налоговое регулирование обеспечивает экономическое воздей-ствие на инвестиционные процессы, обновление технологий в отраслях, балансирование бюджета, саморегули-рование внутри отчислений. Система налогового регулирования представляет собой комплекс меропри-ятий по обеспечению текущего процесса маневрирования финансовыми ресурса-ми в рамках налоговой системы.

Управление налогообложением и налоговый контроль осуществляются аппаратом специалистов с помощью особых приёмов и методов, в том числе налоговых стимулов, имеющих две стороны – льготы и санкции. Налоговый контроль осуществляется за правильностью отчисления, своевремен-ностью и полнотой поступления налогов и платежей в бюджет и внебюджетные фон-ды от юридических и физических лиц. Контроль налоговых органов начинается с постановки налогоплательщиков на учёт в налоговых органах.

Основные элементы налога объект; субъект; источник налога; ставка налога; налоговая льгота; срок уплаты; налоговый оклад и др.

объект налога – имущество или доход, подлежащие обложению, измеримые количественно, которые служат базой для исчисления налога; субъект – налогоплательщик, т.е. физиче-ское или юридическое лицо, которое обя-зано в соответствие с законодательством уплатить налог; источник налога – доход, из которого вы-плачивается налог; ставка налога – важный элемент налога, который определяет величину налога на единицу обложения (денежная единица дохода, единица земельной площади, единица измерения товара и т.д.);

налоговая льгота – полное или частичное освобождение плательщика от налога; срок уплаты – срок, в который должен быть уплачен налог и который оговарива-ется в законодательстве, а за его наруше-ние, независимо от вины налогоплатель-щика, взимается пеня в зависимости от просроченного срока; налоговый оклад представляет собой сумму налога, уплачиваемую налогопла-тельщиком с одного объекта обложения.

Классификация налогов и сборов По объекту налогообложения существующие налоговые платежи и сборы можно разделить на виды: налоги с доходов (выручки, прибыли, заработной платы); налоги с имущества (предприятий и граждан); налоги с определенных видов операций, сделок и деятельности (налог на опера-ции с ценными бумагами, лицензионные сборы).

По механизму формирования налоги подразделяются на прямые и косвенные. Прямые налоги – это налоги на доходы и имущество: налог на доходы физических лиц (НДФЛ) и налог на прибыль организа-ций; на социальное страхование и фонд заработной платы и рабочую силу (так называемые социальные налоги,взносы); поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость и др. Они взимаются с конкретного физиче-ского и юридического лица.

Косвенные налоги – налоги на товары и услуги: налог на добавленную стоимость (НДС); акцизы (налоги, прямо включаемые в цену товара или услугу); на сделки с недвижимостью и ценными бумагами и др. Они частично или полностью переносятся на цену товара или услуги.

Налоговая система это совокупность налогов, пошлин и сбо-ров, установленных государством и взи-маемых с целью создания центрального общегосударственного фонда финансо-вых ресурсов, а также совокупность прин-ципов, способов, форм и методов их взимания.

Элементы налоговой системы: совокупность налогов и сборов; налоговое законодательство; формы осуществления налогового контроля; принципы построения налоговой системы.

Виды налогов Федеральные налоги и сборы, порядок их зачисления в бюджет или внебюджет-ный фонд, размеры их ставок, объекты налогообложения, плательщики налогов, налоговые льготы устанавливаются законодательными актами Российской Федерации в соответствии с действую-щим Налоговым кодексом и взимаются на всей ее территории. К ним относят: налог на прибыль организаций, НДС, НДФЛ, страховые взносы и др.

Региональные налоги устанавливаются законодательными актами субъектов РФ в соответствии с НК РФ и действуют на территории соответствующих субъектов РФ. К ним относят: налог на имущество организаций, транспортный налог, единый налог на вменённый доход, налог на игорный бизнес. Виды налогов

Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответ-ствии с Налоговым кодексом и норма-тивными правовыми актами представи-тельных органов муниципальных обра-зований о налогах. К ним относят: земельный налог, налог на имущество физических лиц. Виды налогов

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

- Рожкова Наталья ВикторовнаНаписать 18640 09.12.2015

Номер материала: ДВ-243320

- Другое

- Презентации

-

09.12.2015 9550

-

09.12.2015 2735

-

09.12.2015 340

-

09.12.2015 806

-

09.12.2015 730

-

09.12.2015 426

-

09.12.2015 804

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

- 1

- 2

- 3

- 4

- 5

Рецензии

Аннотация к презентации

Посмотреть и скачать бесплатно презентацию по теме "Налоговая система. Проблемы совершенствования налоговой системы России.". Средняя оценка: 5.0 балла из 5. Каталог презентаций, школьных уроков, студентов, а также для детей и их родителей.

Содержание

Налоговая система. Проблемы совершенствования налоговой системы России.

Выполнила: Студентка 1курса Гр.№Z3,5Эк11 БУА и А Семенова Гузель Зуфаровна

Содержание

Введение 1.Теоретические аспекты налоговой системы в экономике1.1. Сущность налоговой системы 1.2.Нормативно-правовая основа построения налоговой системы 2.Совершенствование налоговой системы России2.1 Характеристика налоговой системы Российской Федерации и ее основные проблемы2.2 Основные тенденции совершенствования налоговой системы России Заключение Список использованной литературы

Введение

Налоговая система России с первых дней своего существования развивается в условиях экономического кризиса. В тяжелейшей ситуации она сдерживает нарастание бюджетного дефицита, обеспечивает функционирование всего хозяйственного аппарата страны, позволяет, финансировать неотложные государственные потребности, в основном отвечает текущим задачам перехода к рыночной экономике. Взимание налогов - древнейшая функция и одно из основных условий существования государства, развития общества на пути к экономическому и социальному процветанию среди множества экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место занимают налоги. В условиях рыночных отношений, и особенно в переходный к рынку период, налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. Налоговые органы являются единственными законными сборщиками налогов и сборов, которые и формируют бюджеты всех уровней государства.

1.Теоретические аспекты налоговой системы в экономике1.1. Сущность налоговой системы

Существование любого современного государства неразрывно связано с налогами. Налоги играют важнейшую роль среди государственных доходов, так как они составляют более 80% доходной части федерального бюджета. Совокупность взимаемых в государстве налогов, сборов, пошлин и обязательных платежей (далее налоги), а также форм и методов их построения образует налоговую систему. Структура и организация налоговой системы страны характеризуют уровень ее государственного и экономического развития. Налоговая система в Российской Федерации начала создаваться в 1991 году, в декабре был принят пакет законопроектов о налоговой системе. Среди них закон «Об основах налоговой системы в Российской Федерации», «О налоге на прибыль предприятий и организаций», «О налоге на добавленную стоимость» Налоговая система - это порядок установления, введения, изменения, отмены налогов и сборов, порядок распределения налогов и сборов между бюджетами различных уровней, права и обязанности налогоплательщиков (плательщиков сборов в условиях налогообложения)

Налоги - это обязательные, индивидуально безвозмездные платежи, взимаемые с физических и юридических лиц, установленные органами законодательной власти с определением размеров и сроков их уплаты, предназначенные для финансового обеспечения деятельности государства и органов местного самоуправления. Сбор - обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления. В настоящее время налоги выполняют три основные функции: 1.Финансовая функция налогов - главная, основная. 2.Регулирующая функция . 3.Распределительная . Налоговая система подвержена постоянному изменению под действием как внутри-, так и внешнесистемных факторов (воздействий), т.е. она является не статической, а динамической системой. Налоговая система РФ представлена совокупностью налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на территории страны. Все налоги, сборы, пошлины и другие платежи «питают» бюджетную систему РФ. ___________________________ Налоги и налогооблажение:Учебник/Подред. Б.Х.Алиева.- М.:Финансы и Статистика,2007-С.71

При формировании налоговой системы исходят из ряда принципов: 1.Виды налогов, порядок их расчетов, сроки уплаты и ответственность за уклонение от налогов имеют силу закона. 2.Сочетание стабильности и гибкости налоговой системы должны обеспечить соблюдение экономических интересов участников общественного производства.. 3.Обязателен механизм защиты от двойного налогообложения. 4.Налоги должны быть разделены по уровням изъятия. 5.Ставки налогообложения должны быть едиными для всех предприятий. Равные доходы при равных условиях их получения должны облагаться одинаковыми по величине налогами. 6.Единая налоговая ставка должна дополняться системой налоговых льгот, носящей целевой и адресный характер, связанный с социальной сферой, стимулированием НТП, защитой окружающей среды. Как правило, обязательна активная поддержка предпринимательства. 7.Система налогообложения должна быть комплексной при умелом сочетании разных способов налогообложения. 8.Обязательны простота, равномерность, точность, удобство по форме, экономность сбора, избежание чрезмерной тяжести.

1.2.Нормативно-правовая основа построения налоговой системы

При установлении сборов определяются элементы обложения применительно к конкретным сборам. В Конституции Российской Федерации указано, что «каждый обязан платить законно установленные платежи и сборы. Элементы налога - установленные в законодательном порядке принципы организации и действия налоговой системы. Элементы налогообложения относят: 1.объект налогообложения; 2.налоговая база; 3.налоговый период; 4.налоговая ставка; 5.порядок исчисления налога; 6.порядок и сроки уплаты налога; _______________________________ Налоги и налогооблажение:Учебник/Подред. Б.Х.Алиева.- М.:Финансы и Статистика,2007-С.148

Налоговая ставка - величина налоговых начислений на единицу измерения налоговой базы. Налоговая база и порядок ее определения, а также налоговые ставки по федеральным налогам устанавливаются НК РФ. Налоговый период - календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Состоять налоговый период может из одного или нескольких отчетных периодов, по итогам которых уплачиваются авансовые платежи. Если организация была создана после начала календарного года, первым налоговым периодом для нее является время со дня ее создания до конца данного года. При этом днем создания организации признается день ее государственной регистрации. При создании организации в день, попадающий с 1 декабря по 31 декабря, первым налоговым периодом для нее является период времени со дня создания до конца календарного года, следующего за годом создания. Если организация была ликвидирована (реорганизована) до конца календарного года, последним налоговым периодом для нее является период времени от начала этого года до дня завершения ликвидации (реорганизации).

2.Совершенствование налоговой системы России2.1 Характеристика налоговой системы Российской Федерации и ее основные проблемы

Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев. Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала. При установлении налогов должны быть определены все элементы налогообложения. Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый знал, какие налоги (сборы), когда и в каком порядке он должен платить. Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными Кодексом признаками налогов и сборов, не предусмотренные им либо установленные в ином порядке, чем это определено Кодексом. Налоговая система Российской Федерации характеризуется многообразием взимаемых налогов и сборов.

К федеральным налогам и сборам признаются налоги и сборы, которые установлены Налоговым Кодексом и обязательны к уплате на всей территории Российской Федерации,к ним относятся: налог на добавленную стоимость; акцизы; налог на доходы физических лиц; единый социальный налог; налог на операции с ценными бумагами; таможенная пошлина; платежи за пользование природными ресурсами; налог на прибыль организаций; государственная пошлина; налог с имущества, переходящего в порядке наследования или дарения; сбор за использование наименований «Россия», «Российская Федерация» сбор за использование наименований «Россия», «Российская Федерация» ________________________________ Налоги и налогооблажение:Учебник/Подред. Б.Х.Алиева.- М.:Финансы и Статистика,2007-С.148

К местным налогам и сборам следует причислить следующие платежи: налог на имущество физических лиц; земельный налог; регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью; налог на рекламу. Негативный социально-экономический эффект (включая фискальный) от применения указанных видов налогов в России связан не только с их природой, сколько с изменившимися в стране общественными условиями. Все эти налоги устанавливались и вводились в действие в условиях промышленного капитализма, когда движение денег примерно уравновешивалось движением материальных ценностей. В современных же условиях финансового капитализма, когда объем финансовых оборотов превышает оборот реальных товаров, когда основная масса доходов формируется в сфере услуг, финансовых операций, в сфере оборота фиктивного капитала, традиционные виды налогов оказываются непригодными для улавливания значительной, а иногда даже и большей части доходов, реализуемых в обществе. Несмотря на очевидную необходимость реформирования налоговой системы ее кардинальная ломка привела бы лишь к негативным последствиям. Очевидно, что налоговые реформы будут проводиться исходя из того, что существующая система совокупности налогов.

2.2 Основные тенденции совершенствования налоговой системы России

Происходящие в России изменения правовых и бюджетных отношений между уровнями и ветвями власти, процесс интегрирования российской экономики в мировую, требуют проведения адекватной налоговой политики и построения эффективной, справедливой и стабильной налоговой системы. Необходимость реформирования сложившейся в настоящее время налоговой системы России представляется очевидной. Принимая во внимание, что основные налоги (НДС, акцизы, налог на прибыль предприятий, подоходный налог с физических лиц, ресурсные налоги), формирующие российскую налоговую систему. В большей степени выполняют свою основную функцию, что такие налоги апробированы как в развитых, так и в развивающихся государствах и различных экономических режимах, а также учитывая определенную адаптированность налогоплательщиков и налоговых органов к этим налогам. Предполагается не кардинальное изменение действующей налоговой системы, а ее эволюционное преобразование, устранение имеющихся недостатков, ликвидация перекосов внутри налоговой системы, и в итоге - на основе формирования единой налоговой правовой базы и установления в России единого налогового правового порядка - создание рациональной и справедливой налоговой системы, обеспечение ее стабильности и предсказуемости.

Большинство федеральных, региональных и местных налогов, сохранив или изменив незначительно свои названия, должны будут измениться по существу. В первую очередь это относится к НДС и налогу на прибыль предприятий. Эти налоги должны стать действительно налогами на добавленную стоимость и на прибыль. Наиболее серьезным изменениям подвергнется налог на прибыль предприятий. Предусмотрено перейти от действующего порядка расчета себестоимости к той схеме исчисления налогооблагаемой базы по налогу на прибыль, которая используется в большинстве стран, т.е. от калькуляции себестоимости перейти к системе определения затрат за рассматриваемый период. При этом из выручки должны вычитаться все деловые расходы, связанные с ведением бизнеса, за исключением специально оговоренных и не подлежащих вычету при налогообложении либо принимаемых к вычету в ограниченных размерах. В перечень местных налогов и сборов включен налог на недвижимость. Особо оговаривается, что при его введении в действие в отдельных регионах , городах и районах будет прекращаться действие на этих территориях налогов на имущество предприятий, имущество физических лиц и платы за землю. Рациональность в налоговой системе предполагается достичь и путем объединения налогов, имеющих сходную налоговую базу и налогоплательщиков.

Заключение

В современных условиях одним из важнейших рычагов, регулирующих финансовые взаимоотношения предприятий с государством в условиях перехода к рыночному хозяйству, становится налоговая система. Рассмотрев и проанализировав современное состояние налоговой системы РФ, можно сделать выводы: 1.обеспечение налогового администрирования является залогом оптимальной налоговой политики страны. Построение налоговых администраций и контроль за их деятельностью - это необходимое условие построения новой, более совершенной налоговой системы; 2.налоговая система РФ должна развиваться в уникальную систему, совмещающую зарубежный опыт и в тоже время настоящие достижения и особенности; 3.при помощи налоговых реформ, осуществить ликвидацию белых пятен в налоговом законодательстве РФ; 4.главная задача налоговой политики - это повышение уровня жизни населения страны. Совершенствование системы налогообложения заключается в совершенствовании законодательной базы, а также в совершенствовании механизма обложения.

№ слайда 1

Налоговая система РФ

№ слайда 2

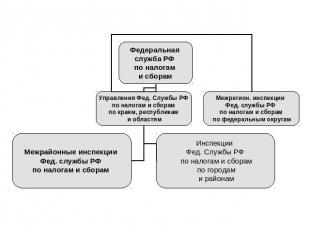

Под налоговой системой понимается совокупность налогов, пошлин и сборов, взимаемых на территории государства в соответствии с Налоговым законодательством, а также совокупность налоговых органов, норм и правил, определяющих правомочия сторон, участвующих в налоговых правоотношениях. Налоговыми органами являются Федеральная Служба РФ по налогам и сборам и его подразделения. Главной задачей налоговых органов является контроль за правильностью исчисления, полнотой и своевременностью уплаты налогов. Ниже представлена структура налоговых органов России.

№ слайда 3

№ слайда 4

Межрайонные налоговые инспекции в основном созданы путем объединения инспекций нескольких административных районов, поэтому вновь образованные инспекции контролируют деятельность налогоплательщиков на территории нескольких районов. В результате такого объединения число инспекции по стране сократилось с 2600 до 1500.

№ слайда 5

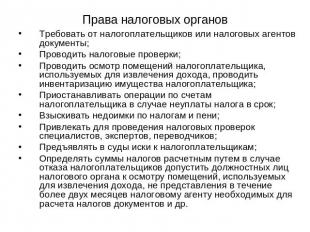

Права налоговых органов Требовать от налогоплательщиков или налоговых агентов документы; Проводить налоговые проверки; Проводить осмотр помещений налогоплательщика, используемых для извлечения дохода, проводить инвентаризацию имущества налогоплательщика; Приостанавливать операции по счетам налогоплательщика в случае неуплаты налога в срок; Взыскивать недоимки по налогам и пени; Привлекать для проведения налоговых проверок специалистов, экспертов, переводчиков; Предъявлять в суды иски к налогоплательщикам; Определять суммы налогов расчетным путем в случае отказа налогоплательщиков допустить должностных лиц налогового органа к осмотру помещений, используемых для извлечения дохода, не представления в течение более двух месяцев налоговому агенту необходимых для расчета налогов документов и др.

№ слайда 6

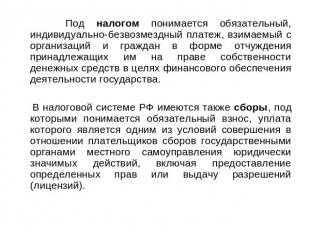

Под налогом понимается обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и граждан в форме отчуждения принадлежащих им на праве собственности денежных средств в целях финансового обеспечения деятельности государства. В налоговой системе РФ имеются также сборы, под которыми понимается обязательный взнос, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами местного самоуправления юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

№ слайда 7

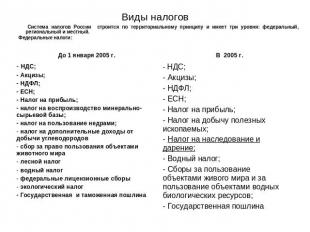

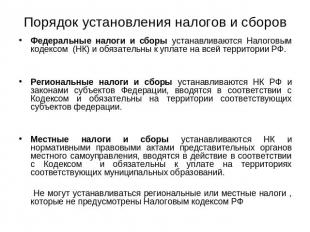

Виды налогов Система налогов России строится по территориальному принципу и имеет три уровня: федеральный, региональный и местный. Федеральные налоги: .

№ слайда 8

№ слайда 9

Порядок установления налогов и сборов Федеральные налоги и сборы устанавливаются Налоговым кодексом (НК) и обязательны к уплате на всей территории РФ. Региональные налоги и сборы устанавливаются НК РФ и законами субъектов Федерации, вводятся в соответствии с Кодексом и обязательны на территории соответствующих субъектов федерации. Местные налоги и сборы устанавливаются НК и нормативными правовыми актами представительных органов местного самоуправления, вводятся в действие в соответствии с Кодексом и обязательны к уплате на территориях соответствующих муниципальных образований. Не могут устанавливаться региональные или местные налоги , которые не предусмотрены Налоговым кодексом РФ

№ слайда 10

Функции налогов: Функции налогов показывают как реализуется общественное назначение налогов, как инструмента стоимостного распределения и перераспределения доходов. Обычно выделяют следующие функции налогов:

№ слайда 11

Функции налогов: Фискальная; Регулирующая; Распределительная; Контрольная; Стимулирующая.

№ слайда 12

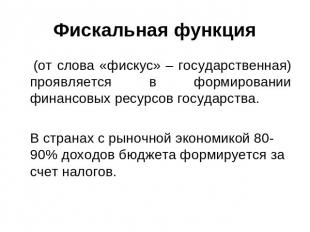

Фискальная функция (от слова «фискус» – государственная) проявляется в формировании финансовых ресурсов государства. В странах с рыночной экономикой 80-90% доходов бюджета формируется за счет налогов.

№ слайда 13

Регулирующая функция проявляется в использовании налогов в целях организации социальной и хозяйственной жизни в стране. Регулирующая функция может быть стимулирующей (предоставление льгот) и дестимулирующей (повышение налоговых ставок).

№ слайда 14

Распределительная (социальная) функция Через налоги происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения

№ слайда 15

Контрольная функция налогов проявляется в том, что государство через налоги контролирует финансово-хозяйственную деятельность организаций и граждан, источники их доходов и расходов. Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовыми потоками. Через контрольную функцию налогообложения выявляется необходимость внесения изменений в налоговую систему.

№ слайда 16

Поощрительная функция Через налоги государство признает особые заслуги отдельных граждан перед отечеством и предоставляет им льготы по налогам. Например, льготы участникам войн, героям страны и др.

№ слайда 17

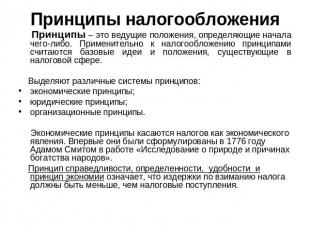

Принципы налогообложения Принципы – это ведущие положения, определяющие начала чего-либо. Применительно к налогообложению принципами считаются базовые идеи и положения, существующие в налоговой сфере. Выделяют различные системы принципов: экономические принципы; юридические принципы; организационные принципы. Экономические принципы касаются налогов как экономического явления. Впервые они были сформулированы в 1776 году Адамом Смитом в работе «Исследование о природе и причинах богатства народов». Принцип справедливости, определенности, удобности и принцип экономии означает, что издержки по взиманию налога должны быть меньше, чем налоговые поступления.

№ слайда 18

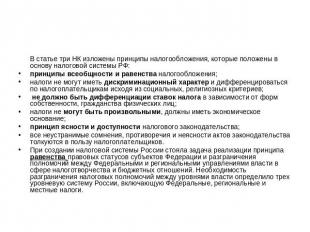

В статье три НК изложены принципы налогообложения, которые положены в основу налоговой системы РФ: принципы всеобщности и равенства налогообложения; налоги не могут иметь дискриминационный характер и дифференцироваться по налогоплательщикам исходя из социальных, религиозных критериев; не должно быть дифференциации ставок налога в зависимости от форм собственности, гражданства физических лиц; налоги не могут быть произвольными, должны иметь экономическое основание; принцип ясности и доступности налогового законодательства; все неустранимые сомнения, противоречия и неясности актов законодательства толкуются в пользу налогоплательщиков. При создании налоговой системы России стояла задача реализации принципа равенства правовых статусов субъектов Федерации и разграничения полномочий между Федеральными и региональными управлениями власти в сфере налоготворчества и бюджетных отношений. Необходимость разграничения налоговых полномочий между уровнями власти определило трех уровневую систему России, включающую Федеральные, региональные и местные налоги.

№ слайда 19

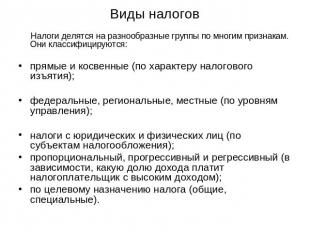

Виды налогов Налоги делятся на разнообразные группы по многим признакам. Они классифицируются: прямые и косвенные (по характеру налогового изъятия); федеральные, региональные, местные (по уровням управления); налоги с юридических и физических лиц (по субъектам налогообложения); пропорциональный, прогрессивный и регрессивный (в зависимости, какую долю дохода платит налогоплательщик с высоким доходом); по целевому назначению налога (общие, специальные).

№ слайда 20

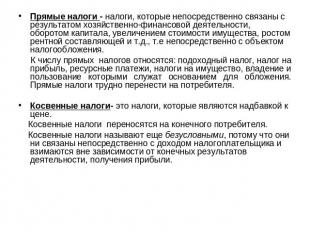

Прямые налоги - налоги, которые непосредственно связаны с результатом хозяйственно-финансовой деятельности, оборотом капитала, увеличением стоимости имущества, ростом рентной составляющей и т.д., т.е непосредственно с объектом налогообложения. К числу прямых налогов относятся: подоходный налог, налог на прибыль, ресурсные платежи, налоги на имущество, владение и пользование которыми служат основанием для обложения. Прямые налоги трудно перенести на потребителя. Косвенные налоги- это налоги, которые являются надбавкой к цене. Косвенные налоги переносятся на конечного потребителя. Косвенные налоги называют еще безусловными, потому что они ни связаны непосредственно с доходом налогоплательщика и взимаются вне зависимости от конечных результатов деятельности, получения прибыли.

№ слайда 21

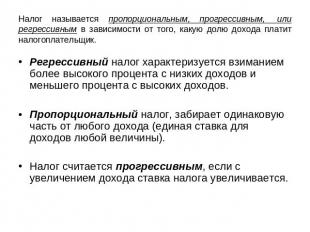

Налог называется пропорциональным, прогрессивным, или регрессивным в зависимости от того, какую долю дохода платит налогоплательщик. Регрессивный налог характеризуется взиманием более высокого процента с низких доходов и меньшего процента с высоких доходов. Пропорциональный налог, забирает одинаковую часть от любого дохода (единая ставка для доходов любой величины). Налог считается прогрессивным, если с увеличением дохода ставка налога увеличивается.

№ слайда 22

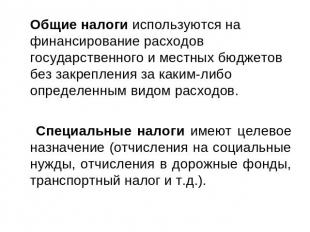

Общие налоги используются на финансирование расходов государственного и местных бюджетов без закрепления за каким-либо определенным видом расходов. Специальные налоги имеют целевое назначение (отчисления на социальные нужды, отчисления в дорожные фонды, транспортный налог и т.д.).

№ слайда 23

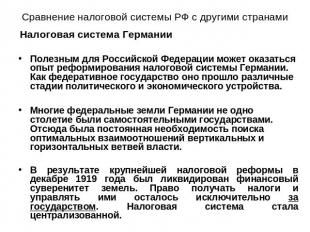

Сравнение налоговой системы РФ с другими странами Налоговая система Германии Полезным для Российской Федерации может оказаться опыт реформирования налоговой системы Германии. Как федеративное государство оно прошло различные стадии политического и экономического устройства. Многие федеральные земли Германии не одно столетие были самостоятельными государствами. Отсюда была постоянная необходимость поиска оптимальных взаимоотношений вертикальных и горизонтальных ветвей власти. В результате крупнейшей налоговой реформы в декабре 1919 года был ликвидирован финансовый суверенитет земель. Право получать налоги и управлять ими осталось исключительно за государством. Налоговая система стала централизованной.

№ слайда 24

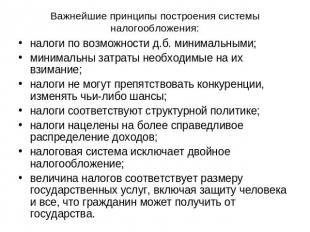

Важнейшие принципы построения системы налогообложения: налоги по возможности д.б. минимальными; минимальны затраты необходимые на их взимание; налоги не могут препятствовать конкуренции, изменять чьи-либо шансы; налоги соответствуют структурной политике; налоги нацелены на более справедливое распределение доходов; налоговая система исключает двойное налогообложение; величина налогов соответствует размеру государственных услуг, включая защиту человека и все, что гражданин может получить от государства.

№ слайда 25

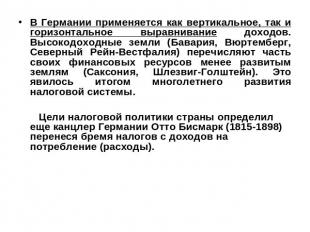

В Германии применяется как вертикальное, так и горизонтальное выравнивание доходов. Высокодоходные земли (Бавария, Вюртемберг, Северный Рейн-Вестфалия) перечисляют часть своих финансовых ресурсов менее развитым землям (Саксония, Шлезвиг-Голштейн). Это явилось итогом многолетнего развития налоговой системы. Цели налоговой политики страны определил еще канцлер Германии Отто Бисмарк (1815-1898) перенеся бремя налогов с доходов на потребление (расходы).

№ слайда 26

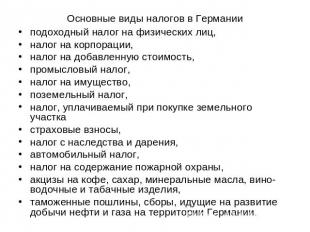

Основные виды налогов в Германии подоходный налог на физических лиц, налог на корпорации, налог на добавленную стоимость, промысловый налог, налог на имущество, поземельный налог, налог, уплачиваемый при покупке земельного участка страховые взносы, налог с наследства и дарения, автомобильный налог, налог на содержание пожарной охраны, акцизы на кофе, сахар, минеральные масла, вино-водочные и табачные изделия, таможенные пошлины, сборы, идущие на развитие добычи нефти и газа на территории Германии.

№ слайда 27

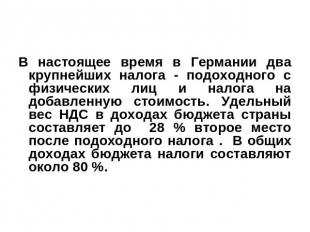

В настоящее время в Германии два крупнейших налога - подоходного с физических лиц и налога на добавленную стоимость. Удельный вес НДС в доходах бюджета страны составляет до 28 % второе место после подоходного налога . В общих доходах бюджета налоги составляют около 80 %.

№ слайда 28

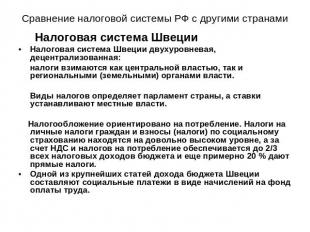

Сравнение налоговой системы РФ с другими странами Налоговая система Швеции Налоговая система Швеции двухуровневая, децентрализованная: налоги взимаются как центральной властью, так и региональными (земельными) органами власти. Виды налогов определяет парламент страны, а ставки устанавливают местные власти. Налогообложение ориентировано на потребление. Налоги на личные налоги граждан и взносы (налоги) по социальному страхованию находятся на довольно высоком уровне, а за счет НДС и налогов на потребление обеспечивается до 2/3 всех налоговых доходов бюджета и еще примерно 20 % дают прямые налоги. Одной из крупнейших статей дохода бюджета Швеции составляют социальные платежи в виде начислений на фонд оплаты труда.

Налоговая система в РФ

| Вложение | Размер |

|---|---|

| nalogovaya_sistema_v_rf.ppt | 976.5 КБ |

Предварительный просмотр:

Подписи к слайдам:

Налоговая система в РФ. Виды налогов. Функции налогов. Налоги, уплачиваемые предприятиями.

Налог – обязательный, индивидуально безвозмездный платёж , взимаемый органами государственной власти различных уровней с организаций и физических лиц с целью финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоги следует отличать от сборов (пошлин), взимание которых носит не безвозмездный характер, а является условием совершения в отношении их плательщиков определённых действий.

Налоговая система - совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля.

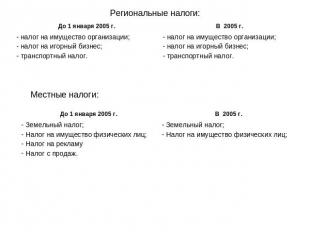

Налоговая система России Федеральные налоги и сборы: Налог на добавленную стоимость Акцизы Налог на доходы физических лиц Налог на прибыль организаций Налог на добычу полезных ископаемых Водный налог Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Государственная пошлина Региональные налоги: Налог на имущество организаций Налог на игорный бизнес Транспортный налог Местные налоги: Земельный налог Налог на имущество физических лиц

Источники налогового права: 1. Конституция Российской Федерации. 2. Специальное налоговое законодательство (в Налоговом кодексе РФ (НК РФ) оно именуется "законодательством о налогах и сборах"), которое, в свою очередь, включает следующие элементы: • федеральное законодательство о налогах и сборах (или законодательство о налогах и сборах Российской Федерации), включающее: - НК РФ; - иные федеральные законы о налогах и сборах; • региональное законодательство о налогах и сборах: - законы субъектов РФ; - иные нормативные правовые акты о налогах и сборах, принятые законодательными (представительными) органами субъектов РФ; • нормативные правовые акты о налогах и сборах, принятые представительными органами местного самоуправления. 3. Общее налоговое законодательство (иные федеральные законы, содержащие нормы налогового права). 4. Подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборами: • акты органов общей компетенции: - указы Президента РФ; - постановления Правительства РФ; - подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборами, принятые органами исполнительной власти субъектов РФ; - подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборами, принятые исполнительными органами местного самоуправления; • акты органов специальной компетенции - ведомственные подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборами органов специальной компетенции, издание которых прямо предусмотрено НК РФ. Решения Конституционного Суда РФ. Нормы международного права и международные договоры Российской Федерации.

Виды налогов Прямые Косвенные Взимаются с доходов граждан и фирм в явном виде (подоходный налог, налог на прибыль, налог на имущество) Оплачиваются незаметно при совершении определённых действий ( при покупке товара, обмене валюты, ввозе товара из-за рубежа), включаются в стоимость товаров и услуг ( акциз, налог на продажи, таможенная пошлина, НДС).

Виды налогов Аккордные Подоходные устанавливаются вне зависимости от уровня дохода экономического агента. составляют какой-то определённый процент от дохода.

Типы подоходных налогов: Прогрессивные налоги — налоги, у которых средняя налоговая ставка зависима прямо пропорционально от уровня дохода. Таким образом, если доход агента увеличивается, то растет и налоговая ставка. Если же, наоборот, падает величина дохода, то ставка так же падает. Регрессивные налоги — налоги, чья средняя ставка налога обратно пропорциональна уровню дохода. Это означает, что при увеличении доходов экономического агента, ставка падает, и, наоборот, растет, если доход уменьшается. Пропорциональные налоги — налоги, ставка которых не зависит от величины облагаемого дохода.

Основные функции налогов Фискальная — основная функция налогообложения. Сбор налогов в пользу государства. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства. Распределительная (социальная) — состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищенных категорий граждан за счёт возложения налогового бремени на более сильные категории населения). Регулирующая — направлена на достижение посредством налоговых механизмов тех или иных задач экономической политики государства. Контрольная — позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов. Стимулирующая — направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т. д. Дестимулирующая — направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов.

Налоги, уплачиваемые предприятиями. Прямой Косвенный На прибыль - облагается прибыль всех предприятий 35% от валовой прибыли (в большинстве случаев); 43% (доходы банков, бирж от посреднической деятельности); 90% (доходы от казино и игорного бизнеса) НДС (налог на добавленную стоимость) – облагается прирост стоимости товара, которая создаётся на всех стадиях его производства по мере продвижения товара к конечному потребителю ( от 10% до 18%)

Название налога Размер налога от Фонда Оплаты Труда Из чьих средств платится налог Периодичность декларирования НДФЛ – налог на доходы физических лиц 13% Работника Сведения 1 раз в год Страховые и накопительные взносы в Пенсионный Фонд ( Обязательное страхование ) 26% Работодателя 1 раз в полгода – сведения, 1 раз в квартал - расчеты Взносы в Фонд Социального страхования 2,9% Работодателя 1 раз в квартал – расчеты Взносы в Фонд Социального страхования – страхование от несчастных случаев на производстве и профзаболеваний В зависимости от вида деятельности – от 0,2% и выше Работодателя Взносы в Федеральный Фонд медицинского страхования 3,1% Работодателя Сведения сдаются в Пенсионный фонд , совместно, отдельных сведений и расчетов нет Взносы в Территориальный Фонд медицинского страхования 2% Работодателя Сведения сдаются в Пенсионный фонд , совместно, отдельных сведений и расчетов нет ВСЕГО работодатель платит: Не менее 34,2% от ФОТ Работодателя Работник платит (Работодатель за него перечисляет в бюджет): 13% от ФОТ Работника Налоги на зарплату в 2011 году для организаций и предпринимателей, для любых предприятий на любых системах налогообложения - ОСН, УСН, ЕНВД, кроме ЕСХН: Налоги на заработную плату уплачиваются один раз в месяц, до 15 числа месяца, следующего за расчетным.

Эссе. Налоги — это плата за цивилизованное общество. ( надпись на фасаде Службы внутренних доходов США)

Темы эссе: Люди понимают, что правительства тратят деньги менее осмотрительно и менее эффективно, чем они могли бы это сделать сами. Мадсен Пири, президент Института Адама Смита На свете существуют две неизбежные вещи: смерть и налоги; однако смерть, в отличие от налогов, безболезненна. Франклин Делано Рузвельт Невозможно увильнуть от налогов. От них можно уклониться законным или незаконным способом. Оба способа так же стары, как и сама налоговая система. Сирил Паркинсон. Закон и доходы Патриотизм кончается там, где начинается налоговая декларация. Артур Годфри Если вы действуете в нарушение правил, вас штрафуют; если вы действуете по правилам, вас облагают налогом. Лоуренс Дж. Питер Дабы Бертольд быстрее нашел свою смерть, его послали в края и города (королевства) с поручением. взыскивать налоги. Хроника Бургундии, 604 год

№ Критерии оценивания ответа на задание С9 Баллы К1 Раскрытие смысла высказывания Смысл высказывания раскрыт. ИЛИ Содержание ответа даёт представление о его понимании 1 Смысл высказывания не раскрыт, содержание ответа не даёт представления о его понимании 0 К2 Представление и пояснение собственной позиции выпускника Представлена и пояснена собственная позиция выпускника 1 Представлена без пояснения собственная позиция выпускника (простое согласие или несогласие с суждением автора высказывания). ИЛИ Собственная позиция выпускника не представлена 0 К3 Характер и уровень приводимых суждений и аргументов Суждения и аргументы раскрываются с опорой на теоретические положения, выводы и фактический материал. В ходе рассуждений раскрываются различные аспекты проблемы 3 При раскрытии нескольких аспектов проблемы (темы) суждения и аргументы приведены с опорой на теоретические положения и выводы, но без использования фактического материала. ИЛИ Раскрыт один аспект проблемы (темы), и приведена аргументация с опорой на теоретические положения и фактический материал. ИЛИ При раскрытии нескольких аспектов проблемы (темы) суждения и аргументы приведены с опорой на фактический материал, но без теоретических положений, выводов. ИЛИ Раскрыты несколько аспектов проблемы при недостатке теоретической или фактической аргументации 2 Перечислены несколько аспектов проблемы (темы) без аргументации. ИЛИ Затронут лишь один аспект проблемы (темы), приведена только фактическая или только теоретическая аргументация 1 Затронут лишь один аспект проблемы (темы) без аргументации. ИЛИ Аргументы и суждения не соответствуют обосновываемому тезису 0 Максимальный балл 5

Перспективы налоговой политики, прослеживаемости и маркировки

обсудили на совместном семинаре Института налогового менеджмента и экономики недвижимости НИУ ВШЭ и Такском

17 декабря прошёл онлайн-семинар «Основные направления налоговой политики на 2021 год и плановый период 2022 – 2023 гг. Новое в налоговом администрировании и контроле», организованный Институтом налогового менеджмента и экономики недвижимости НИУ ВШЭ совместно с компанией «Такском». Главным докладчиком выступил Константин Новосёлов, заместитель начальника Контрольного управления ФНС России, к.э.н. Он рассказал об основных направлениях налоговой политики, которые утверждены в формате документа «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2021 год и на плановый период 2022 и 2023 годов» и трендах 2020 года.

Совершенствование налогового администрирования

Это один из самых важных блоков налоговой политики на 2021-2023 гг. Для него планируется реализация целогоряда мер.

Первая из них – это развитие налогового мониторинга путём уменьшения в три раза пороговых требований для вхождения налогоплательщиков в него. Ранее эти пороги могли пройти только представители крупного бизнеса. Теперь жев налоговый мониторинг может войти и часть представителей среднего бизнеса.

Второе не менее важное направление – это интеграция законодательства РФ о контрольно-кассовой технике в законодательство о налогах и сборах . Предполагается отмена контроля за применением ККТ как самостоятельной формы федерального государственного контроля (надзора) и его включение в систему налогового контроля в рамках Налогового кодекса РФ.

Ещё одним из направлений совершенствования налогового администрирования – введение института «единого налогового платежа организации, индивидуального предпринимателя» в целях упрощения процедуры расчётов налогоплательщиков с бюджетом. Предполагается уплата налогов одним платежным поручением без уточнения вида налога, срока его уплаты, принадлежности к бюджету бюджетной системы РФ и последующий зачёт перечисленных денежных средств налоговым органом в счёт имеющихся у налогоплательщика обязательств.

Например,часто возникает ситуация, когда налогоплательщик ошибается при заполнении налоговой декларации: неправильно указывает период, за который предоставляется отчётность. Из-за этого происходит автоматическая приостановка по счетам таких налогоплательщиков. Поэтому с 1 июля 2021 г. на налоговые органы возложенаобязанность предварительно информировать налогоплательщиков о предстоящем приостановлении операций по счетам в банках и переводов его электронных денежных средств за непредставление налоговой декларации (расчёта).

Ещё один важный вектор развития – это дальнейший рост электронного документооборота в налоговой сфере . Он включает в себя:

- Поэтапный переход к направлению налоговых уведомлений в электронной форме через личный кабинет налогоплательщика без дублирования по почте на бумажном носителе.

- Внедрение института электронной банковской гарантии, которая будет поступать в налоговые органы непосредственного от гарантов (банков).

Следующее направление развития касается расширения возможностей получения налоговыми органами информации от кредитных организаций , необходимой для осуществления налогового контроля, а также направления такой информации по запросу компетентного органа иностранного государства. Реализация данной меры будет способствовать обелению экономики, не затрагивая интересы добросовестных налогоплательщиков.

Также предусмотрено увеличение срока хранения документов, необходимых для исчисления, удержания и перечисления налогов, с четырёх до пяти лет , в целях удовлетворения требований международных стандартов прозрачности и обмена информацией.

Новое в налоговом администрировании и контроле в 2020 году

2020 год был особенным по количеству различных поправок.Согласно Федеральному закону от 29.09.2019 № 325-ФЗ, с 1 апреля 2020 года был введён ряд изменений, направленных на повышение эффективности при взыскании недоимки. Во-первых, появилось ещё одно основание для осмотра – непогашение организацией недоимки, по которой принято решение о взыскании, если её сумма превышает 1 млн рублей (пункт 1 статьи 92 НК РФ). Должностное лицо вправе не более одного раза по одному решению о взыскании недоимки производить осмотр территорий, помещений,документов и предметов организации при наличии её согласия.

Во-вторых, исключено ограничение о праве истребовать документы (информацию) согласно ст. 93.1 НК РФ только в случае проверки лица – теперь это случаи, перечисленные в НК РФ (проведение мероприятий налогового контроля или наличие недоимки и задолженности по пеням и штрафам).

Согласно приказу ФНС России от 10.02.2020 № ЕД-7-8/85@, в случае принятия решения о взыскании недоимки с организации или ИП, у этих лиц могут быть также истребованы документы (информация) об их имуществе, имущественных правах и обязательствах в соответствии с перечнем, утверждаемым ФНС России (пункт 2.1 статьи 93.1 НК РФ).

Кроме того, теперь информация о принятых налоговым органом обеспечительных мерах в отношении организаций не является больше налоговой тайной (п. 14 статьи 102 НК РФ).На сайте ФНС России функционирует электронный сервис «Реестр обеспечительных мер», который может использоваться налогоплательщиком в качестве дополнительного критерия при выборе контрагента.

Налоговые проверки в условиях пандемии

Вторая часть поправок, которая была внесена в 2020 году, была связана с пандемией.Согласно приказу ФНС России от 20.03.2020 № ЕД-7-2/181@,до особого распоряжения было исключено проведение мероприятий налогового контроля, связанных с непосредственным контактом с налогоплательщиками, нахождение проверяющих должностных лиц налогового органа на территории (в помещении) налогоплательщика, осуществление допросов, осмотров, вызовов в налоговый орган, выемок, проведение инвентаризаций.

Сейчас частично этот приказ продолжает действие . Так, приказами ФНС России от 24.04.2020 № ЕД-7-2/275@ и от 09.07.2020 № БС-7-2/437@ в него были внесены дополнительные изменения. Проведение мероприятий налогового контроля, связанных с непосредственным контактом с налогоплательщиком, осуществляется с учётом решений руководителя высшего исполнительного органа субъекта РФ, рекомендаций главных государственных санитарных врачей субъектов РФ и эпидемиологической обстановки в регионе.

Впоследствиибыли приняты также Федеральный закон от 01.04.2020 № 102-ФЗ, постановления Правительства РФ от 02.04.2020 № 409 и от 30.05.2020 № 792.С 7 апреля по 30 июня 2020 года приостанавливались:

- Вынесение решений о проведении выездных (повторных выездных) налоговых проверок, проверок полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами и само их проведение;

- Течение сроков, установленных НК РФ (в том числе сроков, предусмотренных статьями 100 и 101) в отношении приостановленных проверок и течение сроков, установленных статьей 101.4 НК РФ;

- Инициирование налоговыми и таможенными органами проверок соблюдения валютного законодательства РФ;

- Проведение налоговыми и таможенными органами таких проверок, за исключением случаев, когда по проводимым проверкам были выявлены нарушения, срок давности привлечения к административной ответственности за которые истекал до 1 июня 2020 г.

Эволюция контроля: снижение административной нагрузки на бизнес

За последние 10 лет административная нагрузка на бизнессерьёзно снизилась, отметил эксперт. За период 2010-2019 гг. количество ежегодных выездных налоговых проверок сократилось в 8 раз (с 75,6 тыс. выездных проверок в 2010 г. до 9,3 тыс. в 2019). А по результатам 2020 года, планируется, что количество выездных проверок составит около 5,5 тыс. на всю страну.Если в 2010 году охват выездным контролем составлял 10 из 1000 налогоплательщиков, то в 2019 году он составил 1 из 1000 налогоплательщиков.

Тренды налогового контроля 2020-2021 гг.

Спикер рассказал на семинаре о главных трендах налогового контроля, действовавших в 2020 году и продолжающих своё действие в 2021:

Снижение административной нагрузки на добросовестных налогоплательщиков: за первые 9 месяцев 2020 года количество выездных проверок было на 42% ниже, чем за аналогичный период 2019 года (4,2 тыс. вместо 7,2 тыс. в 2019 г.).

- Акцент на добровольное уточнение налоговых обязательств: если по итогам 2019 года доля самостоятельных уточнений составляла 38%, то за 9 месяцев 2020 года она уже составляет 50%.

- Пересечение схем уклонения от уплаты налогов: искусственное дробление бизнеса, выплата зарплат сотрудникам «в конвертах», перевод сотрудников в самозанятых лиц или ИП.

- Устранение «сложных» расхождений по НДС, повышение эффективности установления выгодоприобретателей, формирование «чистой» среды.

- Цифровизация налогового контроля: развитие АСК «НДС-2», введение с 2021 года системы прослеживаемости.

- «Обеление» проблемных отраслей и рынков.

Проявление осмотрительности при выборе контрагента

Проявление должной осмотрительности при выборе контрагента – ещё одна из тем, которую осветил Константин Новосёлов в ходе семинара. Как в настоящее время оценивается проявление должной осмотрительности? Достаточно ли для этого использовать лишь сервисы с сайта ФНС?Нет, считает спикер. Одних только сервисов сайта ФНС недостаточно для минимизации налоговых рисков, так как получение из них информации охарактеризует контрагента лишь с точки зрения уплаты налогов. Существует ряд других сервисов, по которым можно оценить риски и благонадёжность контрагента, в том числе его платежеспособность.

Примечание редакции: например, это сервис Такском-Досье . В несколько кликов он позволяет оценить контрагента по множеству критериев, подгружая данные и информацию по нему из различных открытых источников (ЕГРЮЛ, ФССП, реестр банкротов, реестр недобросовестных поставщиков, картотека арбитражных дел и многих других).

Маркировка и прослеживаемость – работа в цифровой среде

Ещё один из трендов не только налоговой политики, но и экономики в целом – это постепенный перевод всех B2G-отношений в электронный вид. Это затронуло сначала работу с маркированным товаром. Затем последовал проект документальной прослеживаемости, который стартует летом 2021 года. Не за горами цифровизация документов, связанных с грузоперевозками – не так давно успешно прошёл эксперимент Минтранса.Постепенно все бизнес-процессы, начиная с момента производства товара до его фактической продажи в магазине, будут полностью переведены в электронный вид. О проектах прослеживаемости и маркировки рассказал Сергей Анисимов, руководитель проекта компании Такском.

Проект документальной прослеживаемости товаров

Федеральный закон от 09.11.2020 № 371-ФЗ положил начало системе прослеживаемости в РФ. Главное, что она позволяет отследить,– сколько было товара ввезено на территорию РФ, и сколько было продано. У проекта прослеживаемости есть ключевые особенности:

- За данный процесс отвечает только ФНС, не привлекаются коммерческие организации;

- В системе прослеживаемости учитываются только импортные товары, которые ввозятся на территорию ЕАЭС;

- Нет требований к нанесению кодов на товар или упаковку товара;

- Для прослеживаемости могут выбираться любые товары, которые есть на рынке РФ, не подлежащие обязательной маркировке;

- Нет запретов на применение каких-то определенных систем налогообложения.

Изменения в Налоговом кодексе, касающиеся прослеживаемости

Чтобы процесс прослеживаемости начал работу, был внесён ряд существенных изменений в НК РФ. Пункт 2.3 статьи 23 НК РФ:появилась обязанность предоставлять отчёты об операциях с товарами, подлежащими прослеживаемости, и документы, содержащие реквизиты прослеживаемости.Пункт 8.9 статьи 88 НК РФ: при проведении камеральной проверки налоговой декларации налоговый орган вправе истребовать у налогоплательщика счета-фактуры, первичные и иные документы при выявлении несоответствий в налоговых декларациях и других вышеуказанных документах по прослеживаемости.

Изменения в статье 169 НК РФ:

- При реализации товаров, подлежащих прослеживаемости, счета-фактуры, в т.ч. корректировочные, выставляются в электронной форме.

- Организации и (или) ИП при приобретении товаров, подлежащих прослеживаемости, обязаны обеспечить получение счетов-фактур по телекоммуникационным каналам связи.

А в подпункты 16-18 добавились реквизиты прослеживаемости:регистрационный номер партии товара, количественная единица измерения товара, количество товара.

Товары, подлежащие прослеживаемости, утверждены Постановлением Правительства РФ «О создании национальной системы прослеживаемости товаров». В дальнейшем этот перечень будет расширяться.

Когда товар ввозится на территорию РФ, ему присваивается регистрационный номер партии товара (РНПТ). Этот номер складывается из номера таможенной декларации и номера партии товаров. Далее этот товар идёт с номером «РНПТ» во всех счетах-фактурах, вплоть до момента вывода из оборота.

Товары, подлежащие прослеживаемости, могут выбывать из оборота по ряду оснований:

- Исключение товаров из перечня товаров, подлежащих прослеживаемости;

- Выбытие товаров, не связанное с их реализацией (утилизация, переработка);

- Реализация в розницу;

- Вывоз товаров в процедуре экспорта;

- Реализация товара диппредставительствам;

- Недостача товаров.

Маркировка товаров –совсем другой процесс

Маркировка товаров – это процесс, который сильно отличается от процесса прослеживаемости, обратил внимание слушателей Сергей Анисимов. Самое главное отличие – маркировка предполагает поштучный учет, а не партийный.

Сравнение систем прослеживаемости и маркировки:

Национальная система прослеживаемости импортных товаров

Обязательная маркировка товаров

Какими НПА регулируется

Федеральный закон от 09.11.2020 № 371-ФЗ

Федеральный закон от 25.12.2018 № 488-ФЗ, Распоряжения Правительства РФ от 28.12.2018 № 2963-р, от 28.04.2018 № 791-р и от 03.04.2019 № 620-р

Необходимость нанесения кода на товар

Без физического нанесения кодов и идентификаторов на упаковку товара или сам товар

Код физически наносится на единицу товара

Документарный, «партионный» учёт. Идентификатор в сопроводительном документе

Документарный, «поединичный» учёт. Идентификатор в сопроводительном документе

К каким товарам применяется

Может применяться к любым товарам, кроме тех, что подлежат маркировке

Применяется только к товарам, на которые можно нанести код

Необходимость в дополнительном оборудовании

Не требуется дополнительное оборудование или модернизация склада

Требуется дополнительное оборудование и модернизация склада

У обоих процессов есть и общая характеристика: что работа с маркированными товарами, что с товарами, подлежащими прослеживаемости, обязательно включает в себя обмен документами в электронном виде.

Решения компании Такском для ЭДО и маркировки «под ключ»

Компания Такском предоставляет решения для электронного документооборота, который обязателен при работе с маркированными и прослеживаемыми товарами. А для технически более сложного, чем прослеживаемость, процесса – маркировки – компания разработала комплексы готовых решений для маркировки «под ключ» для производителей, импортеров, дистрибьюторов и розничных магазинов.

Что нужно сделать

Нужна, чтобы получать коды маркировки

и передавать сведения

о товарообороте обуви

Для регистрации в системе «Честный ЗНАК», подписи УПД и прочих электронных документов

Онлайн-касса

с прошивкой

для работы

с маркировкой

Обязательна для торговли маркированным товаром

Услуги оператора фискальных данных

Для передачи кассовых чеков в ФНС, а самих кодов маркировки – в «Честный ЗНАК»

Для распознавания кодов DataMatrix

Принтер для печати марок

Для печати кодов DataMatrix, полученных в «Честном ЗНАКе»

ПО для электронного документооборота

Для отправки/приёма товара производителями

и поставщиками,

для передачи сведений

о маркированном товаре

в «Честный ЗНАК»

Читайте также: